テラヘルツ技術市場における魅力的な機会

北米

北米におけるテラヘルツ技術市場の成長は、医療用イメージング、セキュリティスクリーニング、産業用検査に対する強い需要に起因しています。防衛分野での強力な応用、先進的な研究イニシアチブ、そして主要技術企業の存在が市場の拡大をさらに後押ししており、同地域は世界的な成長の主要な貢献者として位置づけられています。

医療用イメージングの成長が、高度なテラヘルツベースの診断・スクリーニングソリューションへの需要を牽引しています。

技術プロバイダーは、非破壊検査やセキュリティスクリーニングなど、多様な産業分野におけるテラヘルツ技術の応用範囲を拡大しています。

テラヘルツイメージング技術の進歩により、解像度と感度が向上し、材料検査の効率化が図られています。

コンパクトで携帯可能なテラヘルツ装置の登場は、柔軟かつ効率的なイメージングソリューションを求める企業を惹きつけています。

AI/汎用AIがテラヘルツ技術市場に与える影響

AIは、信号処理、イメージング解像度、検出速度の向上を通じて、テラヘルツ技術市場を大きく前進させています。AI駆動アルゴリズムは、リアルタイムデータ解釈、ノイズ低減、システム効率の改善を可能にし、セキュリティスクリーニング、医療診断、無線通信、材料特性評価など幅広い応用分野を支えています。複雑なタスクの自動化と性能最適化により、AIはイノベーションを加速させ、テラヘルツシステムのグローバルな普及を促進しています。AIとテラヘルツ技術の融合は新たな商業機会を開拓し、より正確で効率的なソリューションを実現するとともに、複数産業における技術的ブレークスルーを推進。これによりテラヘルツ技術は、高度なイメージングおよびセンシングアプリケーションにおける重要なツールとしての地位を確立しています。

グローバルテラヘルツ技術市場の動向

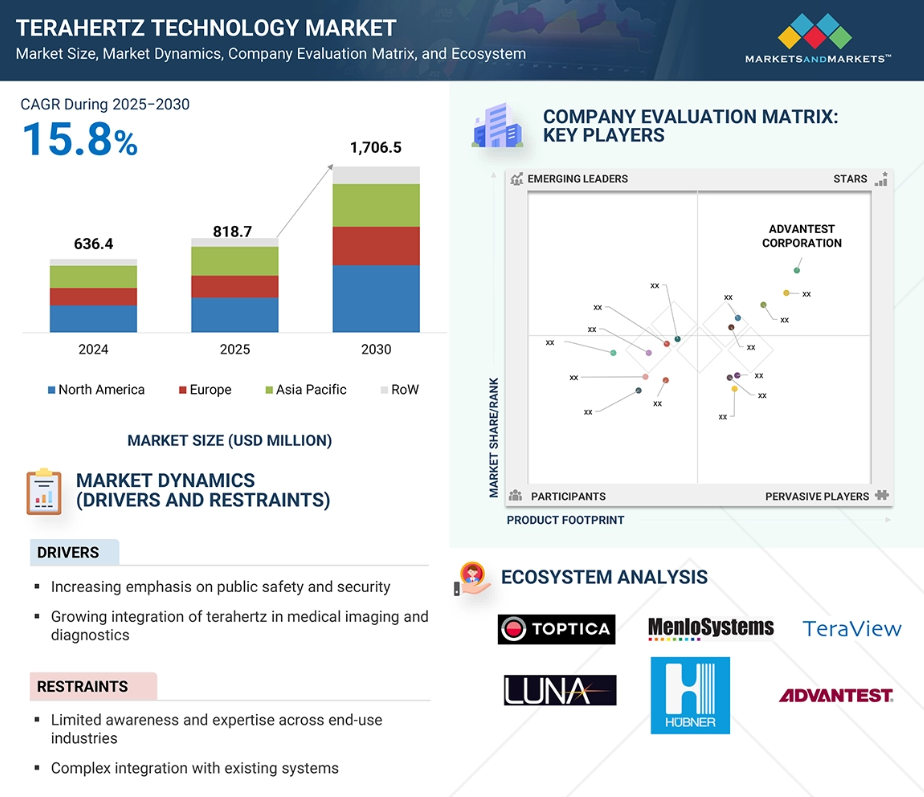

推進要因:公共の安全・セキュリティへの重視の高まり

公共の安全とセキュリティへの関心の高まりにより、テラヘルツ技術はスクリーニングや監視システムにおける重要性を増しています。電離放射線手段とは異なり、テラヘルツ波は人体に無害であり、布地やプラスチックを安全に透過して武器や爆発物などの隠された物品を検出できます。この傾向が導入を促進しており、政府機関や民間組織はテラヘルツシステムを、従来型のX線やミリ波スキャナーに代わる効果的で非侵襲的な選択肢として認識しています。例えば、2025年6月には、ケンブリッジ・テラヘルツ社(アメリカ)がアメリカ国立科学財団より125万ドルのSBIR(中小企業技術革新研究)フェーズII助成金を獲得し、公共交通機関や教育施設におけるリアルタイム・非接触型武器検知用テラヘルツイメージングレーダーの開発を進めています。さらに2023年には、同社が法執行機関向けに開発した携帯型テラヘルツレーダーシステムに対し、NSFから274,927米ドル(フェーズI)の助成金が交付されました。このシステムは3Dプリント銃器やセラミックナイフなどの非金属脅威を検知可能で、従来の空港スキャナーに代わるコンパクトかつ費用対効果の高い選択肢を提供します。

制約要因:既存システムとの複雑な統合

テラヘルツ技術の普及を制限する主要な要因は、既存の産業・通信・医療・セキュリティインフラへの統合の複雑さにあります。標準化されたプロトコルやインターフェースを持つ確立された技術とは異なり、テラヘルツシステムはカスタム部品、専門的な校正、特注ソフトウェアを必要とする場合が多く、エンドユーザーにとって技術的課題とコストが増大します。多くのレガシーシステムは、テラヘルツデバイスが要求する高周波数や帯域幅に対応できず、大幅な改造やシステムアップグレードが必要となります。この統合課題は、信頼性が不可欠な通信分野などで特に深刻です。結果として、組織はその利点にもかかわらずテラヘルツ技術の採用を遅らせたり回避したりする可能性があり、市場浸透を遅らせ、研究革新と商業展開の間にギャップを生じさせています。

機会:6Gおよび超高速通信への注目の高まり

6G無線ネットワークへの移行は、テラヘルツ技術市場にとって大きな成長機会をもたらします。6Gは1秒あたり1テラビットを超えるデータ転送速度、超低遅延、膨大なデバイス接続を実現することを目指しており、5Gで使用されるミリ波スペクトルをはるかに超える周波数帯域を必要とします。テラヘルツ波は超広帯域かつ短波長という特性から、これらの要求を満たすのに理想的であり、より高速なデータ伝送や、リアルタイムホログラフィック通信、没入型拡張現実(XR)などの先進的なアプリケーションを可能にします。世界的な6G標準化の取り組みが進む中、テラヘルツ技術はプロトタイプ開発、周波数帯域研究、実地試験における重要な基盤技術となりつつあります。この移行は、通信事業者、半導体メーカー、ネットワーク機器プロバイダーが次世代無線接続を支えるため、テラヘルツ技術コンポーネント、試験システム、統合ソリューションをますます採用するにつれ、テラヘルツ技術市場に大幅な成長の可能性をもたらします。

課題:安定したテラヘルツ信号の生成・検出における技術的障壁

テラヘルツ技術市場の成長を制限する主要な課題は、安定したテラヘルツ信号の生成と検出における技術的困難さです。電磁スペクトルのマイクロ波と赤外線領域の間に位置するテラヘルツ周波数は、効果的な生成と検出のために高度に専門化された部品を必要とします。現行システムは、特にコンパクトまたはポータブル設計において、出力電力の低さ、信号の不安定性、動作範囲の制限といった課題に直面することが多いです。これらの制約は、正確なイメージング、分光法、通信に不可欠な信頼性の高い高品質信号を必要とする実環境での導入を妨げています。さらに、高度なテラヘルツ発生源および検出器の開発には複雑なエンジニアリング・材料上の課題が伴い、コスト増と開発期間の長期化を招いています。これにより、技術のスケーラビリティと広範な普及が制約されています。

グローバル・テラヘルツ技術市場エコシステム分析

テラヘルツ技術エコシステム市場には、株式会社アドバンテスト(日本)、HÜBNER GmbH & Co. KG(ドイツ)、TOPTICA Photonics AG(ドイツ)、Thorlabs, Inc.(アメリカ)、Luna Innovations(アメリカ)などの主要企業が参画しております。これらのリーディングカンパニーはグローバルに展開し、戦略的提携、買収、技術強化を通じて競争力の向上を図っております。継続的な取り組みを通じて、各社はより優れたサービス、環境配慮型イニシアチブへの支援、そして進化する市場ニーズに応える革新的ソリューションを提供しております。

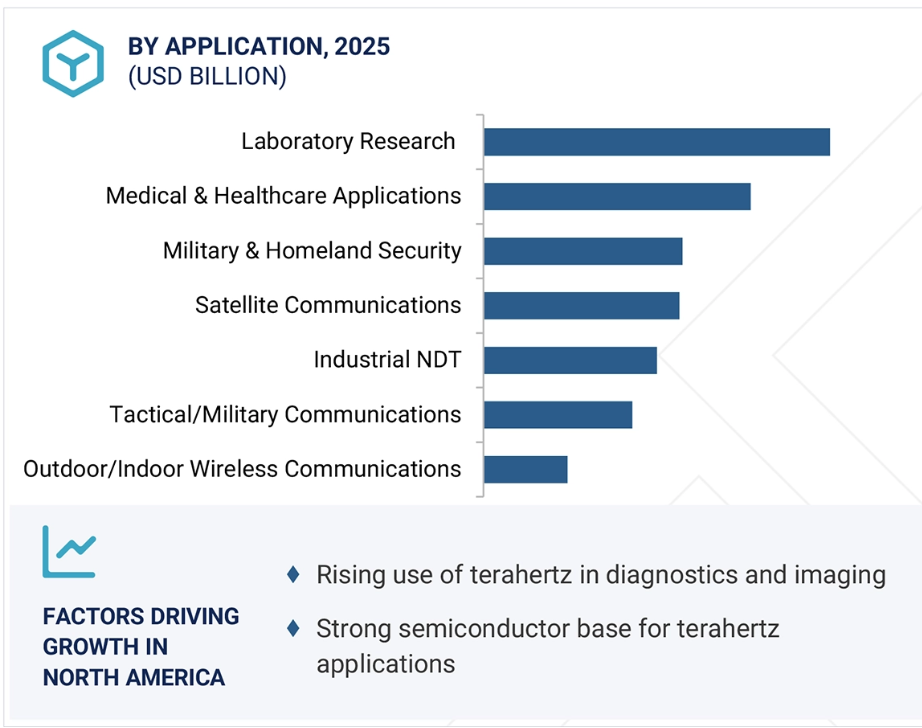

2024年、テラヘルツイメージングがテラヘルツ技術市場で最大のシェアを占めました。

2024年、テラヘルツイメージングがテラヘルツ技術市場で最大のシェアを占めたと推定されております。テラヘルツイメージングは、非破壊・非電離の可視化を可能とするため、医療、防衛、セキュリティ、製造など多様な産業分野でますます重要視され、最も広く採用されている応用分野です。テラヘルツイメージングシステムは、分析対象を損傷することなく、隠された物体の識別、材料欠陥の検出、生体医学的詳細の捕捉が可能な高解像度・リアルタイム画像を提供する重要なツールです。この独自の能力により、テラヘルツイメージングはテラヘルツ技術の中で最も商業的に実現可能性が高く、影響力の大きい応用分野として位置づけられています。各セクターの組織は、空港でのセキュリティスクリーニング強化、産業品質保証の最適化、高度な医療診断支援を目的として、テラヘルツイメージングハードウェアに多額の投資を行っています。イメージング応用分野は、スキャナー、検出器、および関連ハードウェアの相対的に高いコストにより、分光法や通信分野よりも高い収益を生み出しています。さらに、携帯型テラヘルツスキャナーの急速な進歩、イメージング速度の向上、およびテラヘルツ画像処理を強化するための人工知能アルゴリズムとの統合が、その採用を促進しています。企業や政府が安全性、効率性、正確性を優先する中、テラヘルツイメージングは市場の基盤として確立されました。これにより、テラヘルツ技術市場全体において最大の貢献セグメントとなっています。

衛星通信は、予測期間中に最も高いCAGRを記録すると予想されます。

衛星通信セグメントは、予測期間中にテラヘルツ技術市場で最も速い成長率を記録すると見込まれています。テラヘルツ周波数は、極めて高い帯域幅、高速データ伝送、安全な長距離通信のための信頼性向上など、衛星ネットワークに独自の利点を提供します。これらの能力により、THzベースのシステムは次世代衛星コンステレーション、衛星間リンク、大容量の地上-衛星間接続に特に適しています。この成長を牽引する主な要因は、高速かつ低遅延の接続性に対する世界的な需要の高まりです。航空宇宙、防衛、商用ブロードバンドプロバイダーなどの産業では、遠隔地やサービスが行き届いていない地域におけるリアルタイム画像処理、高精細放送、信頼性の高い通信の要件を満たすため、先進的な衛星ソリューションの導入が急速に進んでいます。テラヘルツ周波数の適応性により、データ集約型アプリケーションのサポートが可能となり、民間および防衛ベースの衛星システム双方にとって変革をもたらす技術としての地位を確立しています。さらに、テラヘルツ送信機、アンテナ、変調技術における技術革新により、衛星統合の効率化と商業的実現可能性が向上しています。政府や民間宇宙企業は宇宙通信インフラや衛星拡張プロジェクトに多額の投資を行っており、テラヘルツベースのソリューション導入を加速させています。これらの要因が相まって、衛星通信セグメントはテラヘルツ技術市場内で最も高い年平均成長率を達成すると予測されます。

地域別では、アジア太平洋地域が予測期間中に最も高いCAGRを記録すると見込まれます。

アジア太平洋地域は、拡大する産業基盤、高まる医療ニーズ、増加するセキュリティ要件に後押しされ、予測期間中にテラヘルツ技術市場で最も高い年平均成長率(CAGR)を達成すると予想されます。中国、日本、韓国、インドなどの国々は、政府主導の施策と民間セクターの投資に支えられ、テラヘルツベースのソリューション導入を主導しています。医療分野は主要な成長ドライバーの一つとして台頭しており、テラヘルツイメージングは早期がん検出やリアルタイム医療画像診断を含む高度な診断技術として積極的に研究が進められています。同様に、アジア太平洋地域が半導体・電子製造の世界的拠点であることから、非破壊検査、欠陥検出、品質保証プロセスにおけるテラヘルツ技術への需要が加速しています。並行して、同地域ではセキュリティインフラの強化が進み、空港や防衛機関において高精度監視や脅威検知のためのテラヘルツスクリーニングシステムの導入が増加しています。大学、技術機関、主要企業間の共同研究は、テラヘルツ分光法およびテラヘルツイメージングソリューションのさらなる進歩を促進しています。デジタル化、イノベーション、エコフレンドリーな技術を奨励する有利な政府政策と相まって、アジア太平洋地域はテラヘルツ技術において最も成長が速い市場として位置付けられており、予測期間中に世界で最高のCAGRを達成すると見込まれています。

2025-2030年における最大の市場シェア

予測期間中、2番目に高いCAGR

テラヘルツ技術市場の最近の動向

- 2025年7月、Teraview Limited(英国)はDOOLIM-YASKAWA(韓国)と提携し、自動車塗装のリアルタイム検査向けにTeraCota 2000センサーを導入しました。この契約は、Teraviewがフィルムコーティング測定に関するアメリカ特許を取得した時期と一致しています。

- 2024年8月、Teraview Limited(英国)はEVバッテリー負極製造向けテラヘルツセンサー「TeraCota 3500」を発表しました。本製品は実験室環境およびライン内環境において、1%未満の精度でリアルタイム・非接触コーティング測定を実現します。

- 2024年6月、HÜBNER GmbH & Co. KG(ドイツ)はテラヘルツ応用向けVALO Tidalフェムト秒レーザーを発表しました。3W出力で40フェムト秒未満のパルスを発生させ、広帯域テラヘルツ発生と高度なイメージングを実現します。

- 2024年4月、TeraSense社(アメリカ)は、8つの新型モデル(50~500 GHz)を追加し、同社の波長可変テラヘルツ波発生器製品ラインを拡充いたしました。この新製品は、高度なイメージングおよび分光アプリケーションを支援し、同社のテラヘルツ技術における地位を強化するものです。

- 2023年8月、ルナ・イノベーションズ(アメリカ)は、EVバッテリー検査向けモデル5600「T-Ray」テラヘルツシステムの大規模契約を獲得しました。同社はアトランタ工場での生産規模を拡大し、生産能力を4倍に増強しました。

主要市場プレイヤー

主要テラヘルツ技術市場リスト

以下の企業がテラヘルツ技術市場を主導しています:

ADVANTEST CORPORATION (Japan)

Luna Innovations (US)

TeraView Limited (UK)

TOPTICA Photonics (Germany)

HÜBNER GmbH & Co. KG (Germany)

Menlo Systems (Germany)

TeraSense Inc. (US)

Gentec-eo (Canada)

QMC Instruments Ltd. (UK)

TeraVil Ltd (Lithuania)

Virginia Diodes (US)

Microtech Instruments (US)

SWISSto12 (Switzerland)

Del Mar Photonics, Inc. (US)

Thorlabs, Inc. (US)

1 はじめに 23

1.1 調査目的 23

1.2 市場定義と範囲 24

1.2.1 対象範囲と除外範囲 24

1.2.2 対象市場 25

1.2.3 対象期間 26

1.3 通貨 26

1.4 ステークホルダー 26

1.5 変更点の概要 27

2 調査方法論 28

2.1 調査データ 28

2.1.1 二次データ 29

2.1.1.1 二次情報源からの主要データ 29

2.1.1.2 主要二次情報源リスト 29

2.1.2 一次データ 30

2.1.2.1 一次情報源からの主要データ 30

2.1.2.2 一次インタビュー参加者リスト 30

2.1.2.3 一次調査の内訳 31

2.1.2.4 主要な産業インサイト 31

2.1.3 二次調査と一次調査 32

2.2 市場規模推定方法論 32

2.2.1 ボトムアップアプローチ 34

2.2.1.1 ボトムアップ分析による市場規模算出手法(需要側) 34

2.2.2 トップダウンアプローチ 35

2.2.2.1 トップダウン分析による市場規模算出手法(供給側) 35

2.3 市場シェアの推定 35

2.4 データの三角測量 36

2.5 リスク分析 37

2.6 調査の前提条件 37

2.7 調査の限界 38

3 エグゼクティブサマリー 39

4 プレミアムインサイト 43

4.1 テラヘルツ技術市場における魅力的な成長機会 43

4.2 テラヘルツ技術市場(種類別) 43

4.3 テラヘルツ技術市場(用途別) 44

4.4 地域別テラヘルツ技術市場 44

4.5 国別テラヘルツ技術市場 45

5 市場概要 46

5.1 はじめに 46

5.2 市場動向 46

5.2.1 推進要因 47

5.2.1.1 セキュリティ検査および監視アプリケーションにおける利用の増加 47

5.2.1.2 医療画像診断および診断アプリケーションにおける利用の増加 47

5.2.2 抑制要因 48

5.2.2.1 エンドユーザー産業全体における認知度および専門知識の不足 48

5.2.2.2 既存システムとの複雑な統合 48

5.2.3 機会 49

5.2.3.1 6Gおよび超高速通信における役割 49

5.2.3.2 先進運転支援システム(ADAS)による自動車分野への拡大 50

5.2.3.3 量子および超高速光学研究への投資拡大 50

5.2.4 課題 51

5.2.4.1 安定したテラヘルツ信号の生成および検出における技術的障壁 51

5.3 顧客のビジネスに影響を与えるトレンド/ディスラプション 52

5.4 価格分析 53

5.4.1 地域別平均販売価格の動向 53

5.4.2 主要プレイヤー別、種類別平均販売価格の動向 54

5.5 サプライチェーン分析 55

5.6 エコシステム分析 56

5.7 技術分析 57

5.7.1 主要技術 57

5.7.1.1 テラヘルツ検出器 57

5.7.1.2 テラヘルツイメージングシステム 57

5.7.1.3 テラヘルツ分光法 57

5.7.2 補完技術 58

5.7.2.1 フォトニック集積 58

5.7.3 隣接技術 58

5.7.3.1 赤外線および光学イメージング 58

5.7.3.2 ナノテクノロジー 58

5.8 特許分析 59

5.9 貿易分析 60

5.9.1 輸出シナリオ 60

5.9.2 輸入シナリオ 61

5.10 主要会議およびイベント 62

5.11 ケーススタディ分析 63

5.11.1 NVIDIA社はテラビュー社のテラヘルツ技術を活用し、チップレベルの故障解析における課題を克服いたしました。 63

5.11.2 LUNAイノベーションズ社とブリヂストン社は、テラヘルツベースの測定ソリューションによりタイヤの信頼性を向上させました。 63

5.11.3 テラヘルツ時間領域反射測定によるチップレベル故障解析の高度化が精度と信頼性を推進 64

5.12 規制環境 64

5.12.1 規制機関、政府機関、その他の組織 64

5.12.2 主要な規制 65

5.13 ポーターの5つの力分析 65

5.13.1 新規参入の脅威 67

5.13.2 代替品の脅威 67

5.13.3 供給者の交渉力 67

5.13.4 購入者の交渉力 67

5.13.5 競争の激しさ 68

5.14 主要なステークホルダーと購買基準 68

5.14.1 購買プロセスにおける主要なステークホルダー 68

5.14.2 購買基準 69

5.15 人工知能がテラヘルツ技術市場に与える影響 69

5.15.1 はじめに 69

5.16 2025年アメリカ関税がテラヘルツ技術市場に与える影響 70

5.16.1 はじめに 70

5.16.2 主な関税率 71

5.16.3 価格への影響分析 72

5.16.4 国・地域別の影響 72

5.16.4.1 アメリカ 72

5.16.4.2 ヨーロッパ 73

5.16.4.3 アジア太平洋地域 73

5.16.5 アプリケーションへの影響 73

6 テラヘルツ技術市場(種類別) 75

6.1 はじめに 76

6.2 テラヘルツイメージング 78

6.2.1 次世代テラヘルツイメージングによる非侵襲的診断と高精度セキュリティスクリーニングの変革 78

6.2.1.1 能動型テラヘルツイメージングシステム 79

6.2.1.2 受動型テラヘルツイメージングシステム 79

6.3 テラヘルツ分光法 79

6.3.1 次世代バイオメディカル・製薬分野の成長を支える戦略的基盤としてのテラヘルツ分光法の活用 79

6.3.1.1 テラヘルツ時間領域分光法 80

6.3.1.2 テラヘルツ周波数領域分光法 81

6.4 テラヘルツ通信システム 81

6.4.1 テラヘルツ周波数帯域を活用したスケーラブル高速無線通信の実現 81

6.4.1.1 アンテナ 82

6.4.1.2 エミッタ 82

6.4.1.3 変調器 83

7 テラヘルツ技術市場(用途別) 84

7.1 はじめに 85

7.2 研究室での研究 86

7.2.1 テラヘルツ技術を活用した高精度研究室研究ソリューションによる科学フロンティアの推進 86

7.2.1.1 材料特性評価 86

7.2.1.2 生化学 87

7.2.1.3 プラズマ診断 87

7.3 医療・ヘルスケア 90

7.3.1 次世代ヘルスケアにおける非電離・高精度診断のためのテラヘルツイメージングの活用 90

7.3.1.1 腫瘍学 91

7.3.1.2 歯科 91

7.3.1.3 皮膚科学 91

7.3.1.4 断層撮影 91

7.4 軍事・国土安全保障 94

7.4.1 テラヘルツ技術による脅威検知と高速通信による防衛・セキュリティ能力の向上 94

7.4.1.1 旅客スクリーニング 95

7.4.1.2 地雷および即席爆発装置(IED)の検知 95

7.5 産業用非破壊検査(NDT) 98

7.5.1 テラヘルツ技術を活用した高精度非破壊検査ソリューションによる戦略的価値の創出 98

7.5.1.1 航空宇宙 99

7.5.1.2 半導体および電子 99

7.5.1.3 医薬品 99

7.6 衛星通信 102

7.6.1 衛星間通信を活用した帯域幅、セキュリティ、軌道上資産モニタリングの強化 102

7.7 戦術/軍事通信 106

7.7.1 テラヘルツ技術を活用した超安全・高帯域幅の戦場通信による戦術的接続性の変革 106

7.8 屋外/屋内無線通信 109

7.8.1 短距離・低テラヘルツ無線ネットワーク技術革新による超高データスループットの実現 109

8 テラヘルツ技術:発生源と検出器 113

8.1 はじめに 113

8.2 THZ発生源 113

8.2.1 量子カスケードレーザー(QCL) 113

8.2.2 周波数増倍器 113

8.2.3 グローバー 114

8.2.4 光伝導アンテナ(PCA) 114

8.2.5 誘導テラヘルツ増幅放射(STAR) 114

8.3 検出器 115

8.3.1 ショットキーダイオード 115

8.3.2 高電子移動度トランジスタ(HEMT) 115

8.3.3 ナノワイヤ 115

8.3.4 焦電検出器 116

8.3.5 ゴレイセル 116

8.3.6 ボロメーターおよび超伝導ホットスポットエアブリッジボロメーター(SHAB) 116

9 テラヘルツ技術市場、地域別 117

9.1 はじめに 118

9.2 北米 119

9.2.1 北米のマクロ経済見通し 121

9.2.2 アメリカ 121

9.2.2.1 テラヘルツシステムの商業化を加速させる学術的リーダーシップと成層圏ミッションによる実証 121

9.2.3 カナダ 122

9.2.3.1 医療イノベーションとがん診断が非電離テラヘルツイメージングソリューションの導入を推進 122

9.2.4 メキシコ 123

9.2.4.1 通信改革と国家研究インフラがメキシコのテラヘルツ技術能力を強化 123

9.3 ヨーロッパ 124

9.3.1 ヨーロッパのマクロ経済見通し 127

9.3.2 英国 127

9.3.2.1 英国のテラヘルツ応用技術商業化を推進する卓越した研究とブレークスルー 127

9.3.3 ドイツ 128

9.3.3.1 ドイツ:テラヘルツイメージングおよび6G対応システムにおける画期的な技術革新を通じた市場リーダーシップの強化 128

9.3.4 フランス 129

9.3.4.1 フランス:セキュリティ、通信、産業近代化への戦略的投資によるテラヘルツエコシステムの強化 129

9.3.5 イタリア 131

9.3.5.1 量子デバイスと産業統合を通じたグローバルなテラヘルツ分野における地位強化を目指すイタリア 131

9.3.6 スペイン 132

9.3.6.1 産業および医療分野のイノベーションを推進する戦略的基盤としてテラヘルツを位置付けるスペイン 132

9.3.7 その他のヨーロッパ諸国 133

9.4 アジア太平洋地域 134

9.4.1 アジア太平洋地域のマクロ経済見通し 136

9.4.2 日本 137

9.4.2.1 テラヘルツデバイスにおける革新と6G実証が、通信・接続分野における日本の市場成長を牽引 137

9.4.3 中国 138

9.4.3.1 経済拡大と半導体自給率向上により、中国のテラヘルツ技術市場成長を支える 138

9.4.4 インド 139

9.4.4.1 インドは、健康・ウェルネスおよび防衛分野に焦点を当てた技術革新を通じて、テラヘルツ技術の採用を加速させる見込み 139

9.4.5 韓国 140

9.4.5.1 韓国は6Gイノベーションと異業種導入を通じたテラヘルツ商用化を拡大する見込み 140

9.4.6 アジア太平洋地域その他 141

9.5 その他の地域(ROW) 142

9.5.1 ROWのマクロ経済見通し 144

9.5.2 中東・アフリカ 144

9.5.2.1 次世代接続性と文化資産保存におけるテラヘルツの戦略的価値を解き放ち、市場成長を支援する 144

9.5.3 南米 145

9.5.3.1 テラヘルツ技術革新の推進による南米アメリカの科学・産業環境の活性化 145

10 競争環境 147

10.1 はじめに 147

10.2 主要プレイヤーの戦略/勝つための権利 147

10.3 収益分析(2021年~2024年) 149

10.4 市場シェア分析(2024年) 149

10.5 企業評価マトリックス:主要プレイヤー(2024年) 152

10.5.1 スター企業 152

10.5.2 新興リーダー 152

10.5.3 普及型プレイヤー 152

10.5.4 参加企業 152

10.5.5 企業フットプリント:主要プレイヤー、2024年 154

10.5.5.1 企業フットプリント 154

10.5.5.2 地域別フットプリント 154

10.5.5.3 アプリケーション別フットプリント 155

10.5.5.4 種類別フットプリント 156

10.6 企業評価マトリックス:スタートアップ/中小企業、2024年 157

10.6.1 先進的企業 157

10.6.2 対応力のある企業 157

10.6.3 ダイナミックな企業 157

10.6.4 スタート地点 157

10.6.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 159

10.6.5.1 主要スタートアップ/中小企業の詳細リスト 159

10.6.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 159

10.7 競争環境 161

10.7.1 製品発表 161

10.7.2 取引 162

10.7.3 事業拡大 163

10.7.4 その他の動向 163

11 企業プロファイル 164

11.1 主要プレイヤー 164

11.1.1 株式会社アドバンテスト 164

11.1.1.1 事業概要 164

11.1.1.2 提供製品・ソリューション・サービス 165

11.1.1.3 最近の動向 166

11.1.1.3.1 新製品の発売 166

11.1.1.3.2 取引 167

11.1.1.3.3 その他の動向 167

11.1.1.4 MnMの見解 167

11.1.1.4.1 主な強み/優位性 167

11.1.1.4.2 戦略的選択 167

11.1.1.4.3 弱みと競合上の脅威 167

11.1.2 LUNA INNOVATIONS 168

11.1.2.1 事業概要 168

11.1.2.2 提供製品・ソリューション・サービス 168

11.1.2.2.1 事業拡大について 169

11.1.2.2.2 その他の展開について 169

11.1.2.3 MnMの見解 169

11.1.2.3.1 主要な強み/勝因について 169

11.1.2.3.2 戦略的選択 170

11.1.2.3.3 弱みと競合上の脅威 170

11.1.3 TERAVIEW LIMITED 171

11.1.3.1 事業概要 171

11.1.3.2 提供製品・ソリューション・サービス 171

11.1.3.3 最近の動向 172

11.1.3.3.1 製品発売 172

11.1.3.3.2 取引 172

11.1.3.4 MnMの見解 173

11.1.3.4.1 主な強み/勝因 173

11.1.3.4.2 戦略的選択 173

11.1.3.4.3 弱みと競合上の脅威 173

11.1.4 TOPTICA PHOTONICS AG 174

11.1.4.1 事業概要 174

11.1.4.2 提供製品・ソリューション・サービス 174

11.1.4.3 MnMの見解 175

11.1.4.3.1 主な強み/勝因 175

11.1.4.3.2 実施された戦略的選択 175

11.1.4.3.3 弱点と競合上の脅威 175

11.1.5 HÜBNER GMBH & CO. KG 176

11.1.5.1 事業概要 176

11.1.5.2 提供製品・ソリューション・サービス 176

11.1.5.3 最近の動向 177

11.1.5.3.1 製品発売 177

11.1.5.3.2 取引事例 177

11.1.5.4 MnMの見解 177

11.1.5.4.1 主要な強み/勝因 177

11.1.5.4.2 戦略的選択 177

11.1.5.4.3 弱みと競合上の脅威 178

11.1.6 メンローシステムズ 179

11.1.6.1 事業概要 179

11.1.6.2 提供製品・ソリューション・サービス 179

11.1.6.3 最近の動向 180

11.1.6.3.1 製品発売 180

11.1.6.3.2 事業拡大 180

11.1.7 TERASENSE GROUP INC. 181

11.1.7.1 事業概要 181

11.1.7.2 提供製品・ソリューション・サービス 181

11.1.7.3 最近の動向 182

11.1.7.3.1 新製品の発売 182

11.1.8 ジェンテック・エレクトロオプティクス 183

11.1.8.1 事業概要 183

11.1.8.2 提供製品・ソリューション・サービス 183

11.1.9 QMC INSTRUMENTS LTD. 184

11.1.9.1 事業概要 184

11.1.9.2 提供製品・ソリューション・サービス 184

11.1.10 TERAVIL LTD 185

11.1.10.1 事業概要 185

11.1.10.2 提供製品・ソリューション・サービス 185

11.2 その他の主要企業 187

11.2.1 VIRGINIA DIODES, INC. 187

11.2.2 マイクロテック・インスツルメンツ 188

11.2.3 スウィスト12 188

11.2.4 デル・マー・フォトニクス社 189

11.2.5 インサイト・プロダクト社 190

11.2.6 バトープ社 191

11.2.7 リタイド社 191

11.2.8 タイデックス 192

11.2.9 クァンタム・デザイン社 193

11.2.10 レイセック社 194

11.2.11 ロングウェーブ・フォトニクス社 194

11.2.12 BRIDGE12 技術, INC. 195

11.2.13 ACAL BFI 196

11.2.14 THORLABS, INC. 197

11.2.15 SCIENCETECH INC. 198

12 付録 199

12.1 ディスカッションガイド 199

12.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 201

12.3 カスタマイズオプション 203

12.4 関連レポート 203

12.5 著者詳細 204

| ※参考情報 テラヘルツ技術は、テラヘルツ波と呼ばれる電磁波の周波数領域を利用した技術です。テラヘルツ波は、周波数が約0.1から10THz(テラヘルツ)にわたる電磁波であり、可視光とマイクロ波の間に位置しています。この特性から、様々な応用が期待されています。 テラヘルツ技術には、主にテラヘルツ波の発生、検出、および利用技術が含まれます。テラヘルツ波を生成する手法には、光学的手法、半導体デバイスを用いた手法、非線形光学を活用した方法などがあります。発生したテラヘルツ波は、様々な物質との相互作用によって異なる特性を示すため、検出技術では、その特性を活用して物質の特定や分析が行われます。 テラヘルツ技術の用途は多岐にわたります。医療分野では、テラヘルツ波を利用して非侵襲的に組織の状態を評価する研究が進められています。例えば、皮膚ガンの早期発見目的のスキャン装置や、乳がん診断のためのイメージング技術が検討されています。テラヘルツ波は水分子に敏感であるため、組織内の水分量を測定することで、がんの存在や進行度を評価する助けになるとされています。 また、テラヘルツ技術は産業分野でも利用されています。例えば、テラヘルツ波を用いた材料検査は、その高い透過性から、薄膜や透明素材の内部欠陥を非破壊で評価することが可能です。さらに、テラヘルツセキュリティスキャナーは、空港などのセキュリティチェックにおいて、金属や非金属を問わず隠された物品を検出するために使用されています。これにより、従来のX線スキャナーでは見逃しがちな物体を検出する新しい方法として期待されています。 テラヘルツ技術は通信分野でも重要な役割を果たす可能性があります。テラヘルツ帯は、広帯域幅を提供するため、次世代のワイヤレス通信技術としての研究が進められています。これにより、より高速なデータ通信が実現できると考えられています。特に、5G以降の通信技術において、テラヘルツ波は大容量のデータ伝送を支える重要な要素となるでしょう。 テラヘルツ技術を支えるための関連技術も数多く存在します。一例として、超広帯域アンテナやテラヘルツセンサーが挙げられます。これらの技術は、テラヘルツ波の生成や受信において重要な役割を果たします。また、テラヘルツ波の特性を生かすための材料技術やレンズ技術の開発も進められています。これにより、テラヘルツ技術の実用化が一層加速されると期待されています。 さらに、テラヘルツ技術は基礎研究の分野にも影響を与えています。科学者たちはテラヘルツ波を利用して、新しい物質の性質を探求したり、量子現象を観測したりするための研究を行っています。テラヘルツ波の独自の性質は、材料科学や物性物理学において新たな発見を促進する可能性があります。 テラヘルツ技術は今後の技術革新において重要な役割を果たすと考えられています。さまざまな分野での応用が期待され、それに伴い関連技術の研究開発も進むことでしょう。テラヘルツ波の特性を活かした新しいデバイスやシステムが登場することで、我々の生活に大きな変革をもたらすことが期待されています。技術の進展とともに、我々の知識も広がり、テラヘルツ技術がもたらす未来に向けて、さらに注目が集まることでしょう。 |