主なポイント

技術別

近接センサー技術市場は、誘導式、静電容量式、磁気式、光電式/光学式、超音波式、その他の技術で構成されており、誘導式が最大のシェアを占めております。これは金属物体の検出に効果的であるため、産業用途で広く利用されているためです。

製品の種類別

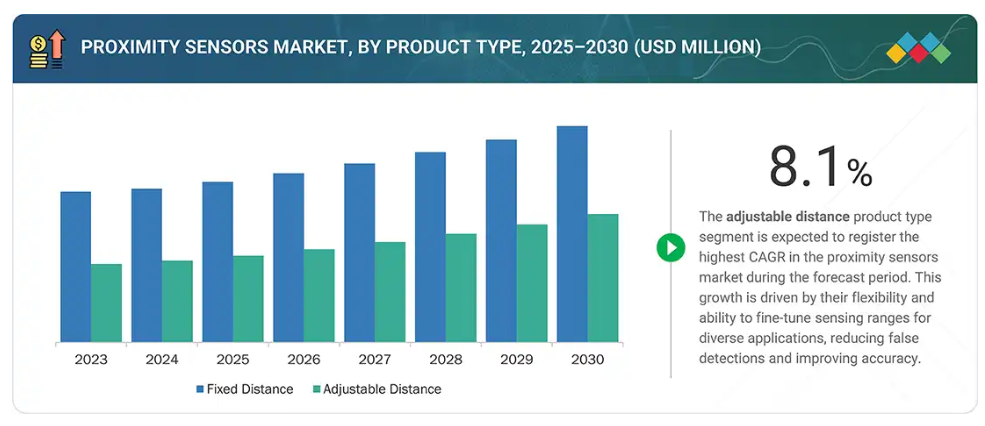

近接センサーの製品の種類市場は、固定距離型と可変距離型で構成されており、固定距離型が最大のシェアを占めています。これらはセンサー面から特定の距離内にある物体を検出するよう設計されているため、対象物の位置が一定である用途に最適です。

検知範囲別

近接センサーの検知範囲市場は、10mm未満、10~20mm、21~40mm、40mm超で構成されており、10mm未満が最大のシェアを占めています。これは、高精度環境において不可欠なためです。

出力別

近接センサーの出力市場は、アナログ出力とデジタル出力で構成されており、アナログ出力が最大のシェアを占めています。

アナログ出力センサーは、対象物までの距離や近接度に応じて変化する連続信号を提供し、精密な測定能力とリアルタイムフィードバックを実現します。

最終用途産業別

近接センサーの最終用途産業は、航空宇宙・防衛、自動車、製薬、製造、ビルオートメーション、民生用電子、その他の産業で構成され、自動車分野が最大のシェアを占めています。自動車業界全体での自動化推進と安全基準の強化が、近接センサーの採用を大幅に促進しています。

地域別

アジア太平洋地域は、中国、日本、インドなどの国々における急速な工業化、自動車生産の拡大、および強い民生用電子需要に支えられ、7.7%のCAGRで最も速い成長が見込まれています。

競争環境

主要な市場プレイヤーは、提携や投資を含む有機的・無機的戦略の両方を採用しています。例えば、オムロン株式会社とキーエンス株式会社は、革新的な用途における近接センサーの需要拡大に対応するため、複数の契約や提携を締結しております。

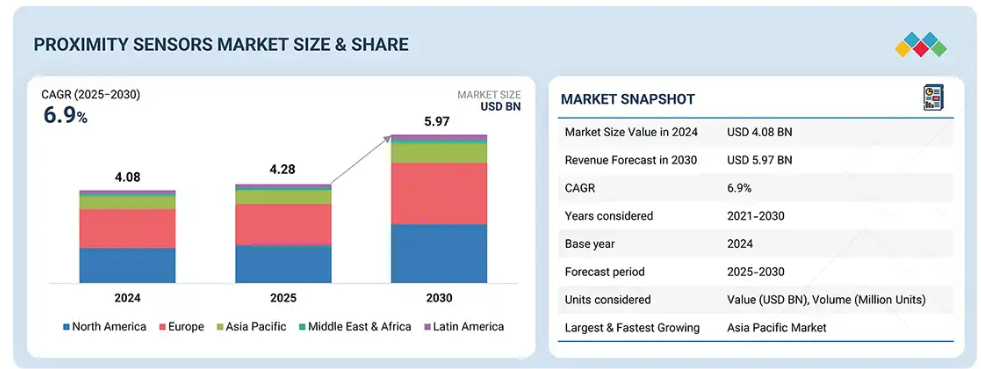

近接センサー市場は今後10年間で急速な成長が見込まれております。近接センサーは、非接触操作、物体検知、動作検知を実現する上で不可欠であり、これらはスマートホーム、ウェアラブル機器、接続型産業システムにとって極めて重要です。自動化、安全性、省エネルギーソリューションへの需要が高まる中、これらのセンサーは現代のアプリケーションにますます統合されています。この傾向は、世界市場に強力な成長機会を生み出しています。

顧客の顧客に影響を与えるトレンドとディスラプション

近接センサー市場において顧客のビジネスに影響を与えるディスラプションと新たなトレンドには、様々な産業や分野におけるバイオセンシング技術や飛行時間(ToF)センサー手段への需要増加が含まれます。

市場エコシステム

近接センサーのエコシステムでは、原材料・部品サプライヤー、製造業者、流通業者、エンドユーザーといったステークホルダー間の相互関係を特定・分析することが重要です。製造業者は半導体、金属、包装材料などの必須資材を調達します。流通業者とサプライヤーは、製造企業とエンドユーザーを直接結びつける役割を担い、サプライチェーンの効率化に注力することで、業務効率と収益性の向上を実現します。

地域

予測期間中、アジア太平洋地域は世界の近接センサー市場において最も急速な成長が見込まれる地域です

予測期間中、アジア太平洋地域は近接センサー市場において最高のCAGR(年平均成長率)を記録すると予想されます。これは中国、日本、韓国、インドなどの国々における急速な工業化と拡大する製造活動に牽引されるものです。同地域の強力な自動車生産基盤と工場自動化の普及拡大がセンサー需要を促進しています。さらに、民生用電子機器製造の台頭や、IoTおよびスマートインフラプロジェクトへの投資増加が市場成長を後押ししています。デジタル化やスマートシティ開発を支援する政府施策が、同地域の将来性をさらに強化しています。

近接センサー市場:企業評価マトリックス

オムロン株式会社(スター)は、確立された製品ポートフォリオ、強力な市場プレゼンス、および近接センサー市場マトリックス流通ネットワークにより主導的立場にあります。ZFフリードリヒスハーフェンAG(新興リーダー)は、革新的なセンサーソリューションで着実に存在感を高めており、製品ポートフォリオ強化のための研究開発投資に注力しています。オムロン株式会社が規模と確立された顧客基盤を有する一方、ZFフリードリヒスハーフェンAGはリーダーズクアドラントへ向けた堅実な成長可能性を示しています。

主要市場プレイヤー

Rockwell Automation (US)

Delta Electronics, Inc. (Taiwan)

Honeywell International Inc. (US)

Broadcom (US)

Schneider Electric (France)

1 はじめに 25

1.1 調査目的 25

1.2 市場定義 25

1.3 調査範囲 26

1.3.1 対象市場および地域範囲 26

1.3.2 対象範囲および除外範囲 27

1.3.3 対象期間 27

1.4 対象通貨 28

1.5 対象単位 28

1.6 制限事項 28

1.7 関係者 28

1.8 変更点の概要 29

2 調査方法論 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 主要な二次情報源の一覧 32

2.1.1.2 二次情報源からの主要データ 32

2.1.2 一次データ 33

2.1.2.1 一次インタビュー参加者リスト 33

2.1.2.2 一次情報源からの主要データ 33

2.1.2.3 主要な産業インサイト 34

2.1.2.4 一次調査の内訳 34

2.1.3 二次調査および一次調査 35

2.2 市場規模推定の方法論 35

2.2.1 ボトムアップアプローチ 36

2.2.1.1 ボトムアップ分析を用いた市場規模算出の手法

(需要側) 36

2.2.2 トップダウンアプローチ 37

2.2.2.1 トップダウン分析を用いた市場規模算出手法

(供給側) 37

2.3 市場細分化とデータ三角測量 39

2.4 調査前提条件 40

2.5 調査の限界 40

2.6 リスク分析 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 46

4.1 近接センサー市場におけるプレイヤーにとっての魅力的な機会 46

4.2 近接センサー市場、技術別 47

4.3 近接センサー市場、検知範囲別 47

4.4 出力別近接センサー市場 48

4.5 最終用途産業別近接センサー市場 48

4.6 国別近接センサー市場 49

5 市場概要 50

5.1 はじめに 50

5.2 市場動向 50

5.2.1 推進要因 51

5.2.1.1 インダストリー4.0技術の採用拡大 51

5.2.1.2 非接触センサーへの嗜好の高まり 51

5.2.1.3 スマートデバイスおよび民生用電子機器における応用拡大 52

5.2.1.4 ADASおよび車両安全システムの採用増加 53

5.2.2 抑制要因 54

5.2.2.1 検知範囲の制限 54

5.2.2.2 新興市場における価格感応度の高さ 55

5.2.3 機会 56

5.2.3.1 産業用ロボットの普及拡大 56

5.2.3.2 医療機器、環境モニタリング、スマートシティ分野での応用拡大 57

5.2.3.3 センサー技術の進歩 58

5.2.4 課題 59

5.2.4.1 代替センシング技術の可用性 59

5.2.4.2 IoTセンサーに関連するサイバーセキュリティリスク 60

5.3 顧客ビジネスに影響を与えるトレンド/ディスラプション 61

5.4 価格分析 62

5.4.1 主要プレイヤーが提供する近接センサーの価格帯、

技術別、2024年 62

5.4.2 近接センサーの平均販売価格動向(地域別、2021年~2024年) 63

5.5 バリューチェーン分析 64

5.6 エコシステム分析 66

5.7 投資および資金調達シナリオ 68

5.8 技術分析 69

5.8.1 主要技術 69

5.8.1.1 マイクロコントローラー 69

5.8.1.2 小型化センサー 69

5.8.2 補完技術 70

5.8.2.1 センサーフュージョン 70

5.8.2.2 MEMS 70

5.8.3 隣接技術 71

5.8.3.1 AIとIoT 71

5.8.3.2 ARとVR 71

5.9 特許分析 72

5.10 貿易分析 76

5.10.1 輸入シナリオ(HSコード853690) 76

5.10.2 輸出シナリオ(HSコード853690) 77

5.11 主要な会議およびイベント(2025年~2026年) 78

5.12 事例研究分析 79

5.12.1 誘導型近接センサーが種子加工施設の自動化における信頼性と効率性を向上 79

5.12.2 GPS近接カラーによる捕食者-被食者相互作用の捕捉がスカンディナヴィアの野生生物研究を推進 79

5.12.3 戦略的センサー統合がRVユーザーの旅行体験と運用管理を効率化 80

5.12.4 誘導近接スイッチが産業用ミル作業における信頼性の高い配管検知と安全性を確保 80

5.12.5 先進的な近接センサーがロボットシステムの運用安全性と効率性を向上 81

5.13 規制環境 81

5.13.1 規制機関、政府機関、その他の組織 82

5.13.2 規格 85

5.14 ポーターの5つの力分析 87

5.14.1 新規参入の脅威 88

5.14.2 代替品の脅威 88

5.14.3 供給者の交渉力 88

5.14.4 購入者の交渉力 89

5.14.5 競争の激しさ 89

5.15 主要な利害関係者および購買基準 89

5.15.1 購買プロセスにおける主要な利害関係者 89

5.15.2 購買基準 90

5.16 AI/汎用AIが近接センサー市場に与える影響 91

5.17 2025年アメリカ関税が近接センサー市場に与える影響 92

5.17.1 はじめに 92

5.17.2 主な関税率 92

5.17.3 価格への影響分析 92

5.17.4 国・地域への影響 93

5.17.4.1 アメリカ 93

5.17.4.2 ヨーロッパ 93

5.17.4.3 アジア太平洋 93

5.17.5 最終用途産業への影響 94

6 近接センサー市場(技術別) 95

6.1 はじめに 96

6.2 誘導式 98

6.2.1 産業オートメーションの進展が市場成長を促進 98

6.3 静電容量式 102

6.3.1 非金属ターゲットの検出能力が市場を牽引 102

6.4 磁気式 105

6.4.1 電気自動車および自動運転車の普及が需要を促進する 105

6.5 光電式/光学式 108

6.5.1 多様な産業における高品質基準の維持能力が市場成長を促進する 108

6.6 超音波 112

6.6.1 自律走行車需要の拡大が市場を牽引 112

6.7 その他の技術 115

7 近接センサー市場(製品種類別) 119

7.1 はじめに 120

7.2 固定距離 121

7.2.1 製造工場における採用増加がセグメント成長を促進 121

7.3 距離調整可能 122

7.3.1 職場および車両の安全性に対する規制要件の強化が市場を牽引 122

8 近接センサー市場、検知範囲別 125

8.1 はじめに 126

8.2 <10 MM 127

8.2.1 小型化の傾向が需要を促進 127

8.3 10–20 MM 128

8.3.1 各分野における自動化需要の増加が市場を牽引 128

8.4 21–40 MM 129

8.4.1 市場成長を促進するロボットへの注力 129

8.5 40ミリメートル超 131

8.5.1 市場成長を支えるインダストリー4.0技術の展開 131

9 近接センサー市場(出力別) 133

9.1 はじめに 134

9.2 アナログ 135

9.2.1 市場成長を促進するインダストリー4.0技術の登場 135

9.3 デジタル 135

9.3.1 市場成長を支えるIoTデバイスの普及 135

10 用途産業別近接センサー市場 137

10.1 はじめに 138

10.2 航空宇宙・防衛 139

10.2.1 安全性と自動化への注目の高まりが市場成長を促進 139

10.3 自動車 142

10.3.1 車両安全性の重要性が高まり、需要を押し上げる 142

10.4 医薬品 144

10.4.1 高圧水洗浄に耐える能力が市場成長を支える 144

10.5 製造業 146

10.5.1 インダストリー4.0およびスマートファクトリーの拡大傾向が市場を牽引 146

10.6 ビルオートメーション 148

10.6.1 近代的な建物における安全性とセキュリティへの重視の高まりが市場成長を促進 148

10.7 民生用電子機器 150

10.7.1 IoT接続デバイスの拡大が市場成長を促進 150

10.8 その他の最終用途産業 152

11 近接センサー市場、地域別 155

11.1 はじめに 156

11.2 北米 157

11.2.1 北米のマクロ経済見通し 158

11.2.2 アメリカ 160

11.2.2.1 市場成長を促進するスマートシティ開発への採用拡大 160

11.2.3 カナダ 162

11.2.3.1 需要拡大に向けた産業オートメーションへの投資増加 162

11.2.4 メキシコ 163

11.2.4.1 市場成長を支える製造業の活況 163

11.3 ヨーロッパ 165

11.3.1 ヨーロッパのマクロ経済見通し 166

11.3.2 英国 168

11.3.2.1 市場を牽引するインダストリー4.0の導入 168

11.3.3 ドイツ 169

11.3.3.1 クリーン輸送への移行を重視し、市場成長を促進 169

11.3.4 イタリア 171

11.3.4.1 電動モビリティへの移行が市場成長を促進 171

11.3.5 フランス 172

11.3.5.1 協働ロボットの成長が需要を押し上げる 172

11.3.6 その他のヨーロッパ 173

11.4 アジア太平洋地域 175

11.4.1 アジア太平洋地域のマクロ経済見通し 175

11.4.2 中国 178

11.4.2.1 急速な産業オートメーション化が市場成長を促進 178

11.4.3 日本 179

11.4.3.1 製造業における先進技術の導入増加が市場成長を支える 179

11.4.4 韓国 180

11.4.4.1 スマート工場の台頭による需要拡大 180

11.4.5 インド 182

11.4.5.1 技術主導型ソリューションによる都市生活の向上への注力が需要を促進 182

11.4.6 アジア太平洋地域その他 183

11.5 その他の地域 185

11.5.1 ROWのマクロ経済見通し 185

11.5.2 中東 187

11.5.2.1 GCC 188

11.5.2.1.1 市場成長促進のための交通インフラ近代化への投資 188

11.5.2.2 その他中東 189

11.5.3 アフリカ 189

11.5.3.1 生産性向上を目的とした自動化技術の採用拡大が市場を牽引 189

11.5.4 南米アメリカ 191

11.5.4.1 市場成長を促進する都市管理の改善への注目の高まり 191

12 競争環境 193

12.1 概要 193

12.2 主要企業の戦略/勝つための権利、2021–2025 193

12.3 収益分析、2021–2024 195

12.4 市場シェア分析、2024 195

12.5 企業評価と財務指標 199

12.6 ブランド/製品比較 200

12.7 企業評価マトリックス:主要プレイヤー、2024年 201

12.7.1 スター企業 201

12.7.2 新興リーダー 201

12.7.3 普及型プレイヤー 201

12.7.4 参加者 201

12.7.5 企業フットプリント:主要プレイヤー、2024年 203

12.7.5.1 企業フットプリント 203

12.7.5.2 地域別フットプリント 203

12.7.5.3 技術別フットプリント 204

12.7.5.4 製品種類別フットプリント 205

12.7.5.5 範囲別フットプリント 206

12.7.5.6 生産量別フットプリント 207

12.7.5.7 最終用途産業フットプリント 207

12.8 企業評価マトリックス:スタートアップ/中小企業、2023年 208

12.8.1 先進的企業 208

12.8.2 対応的企業 208

12.8.3 ダイナミック企業 208

12.8.4 スタート地点 208

12.8.5 競合ベンチマーキング:スタートアップ/中小企業、2024年 209

12.8.5.1 主要スタートアップ/中小企業の詳細リスト 209

12.8.5.2 主要スタートアップ/中小企業の競合ベンチマーキング 210

12.9 競争シナリオ 211

12.9.1 製品ローンチ 211

12.9.2 取引事例 211

13 企業プロファイル 213

13.1 主要プレイヤー 213

13.1.1 オムロン株式会社 213

13.1.1.1 事業概要 213

13.1.1.2 提供製品・ソリューション・サービス 214

13.1.1.3 最近の動向 220

13.1.1.3.1 取引実績 220

13.1.1.4 MnMの見解 220

13.1.1.4.1 主な強み/勝因 220

13.1.1.4.2 戦略的選択 221

13.1.1.4.3 弱み/競合上の脅威 221

13.1.2 キヤノン株式会社 222

13.1.2.1 事業概要 222

13.1.2.2 提供製品・ソリューション・サービス 223

13.1.2.3 MnMの見解 224

13.1.2.3.1 主要強み/勝因 224

13.1.2.3.2 戦略的選択 225

13.1.2.3.3 弱み/競合脅威 225

13.1.3 パナソニック株式会社 226

13.1.3.1 事業概要 226

13.1.3.2 提供製品/ソリューション/サービス 227

13.1.3.3 最近の動向 228

13.1.3.3.1 取引 228

13.1.3.4 MnMの見解 229

13.1.3.4.1 主な強み/勝利の権利 229

13.1.3.4.2 戦略的選択肢 229

13.1.3.4.3 弱み/競合上の脅威 230

13.1.4 SICK AG 231

13.1.4.1 事業概要 231

13.1.4.2 提供製品/ソリューション/サービス 232

13.1.4.3 最近の動向 236

13.1.4.3.1 製品発売 236

13.1.4.3.2 取引 237

13.1.4.4 MnMの見解 237

13.1.4.4.1 主な強み/勝つ権利 237

13.1.4.4.2 戦略的選択 237

13.1.4.4.3 弱み/競合上の脅威 237

13.1.5 STマイクロエレクトロニクス 238

13.1.5.1 事業概要 238

13.1.5.2 提供製品/ソリューション/サービス 239

13.1.5.3 最近の動向 240

13.1.5.3.1 取引 240

13.1.5.3.2 その他の動向 241

13.1.5.4 MnMの見解 241

13.1.5.4.1 主な強み/勝利の権利 241

13.1.5.4.2 戦略的選択 241

13.1.5.4.3 弱み/競合上の脅威 241

13.1.6 ロックウェル・オートメーション 242

13.1.6.1 事業概要 242

13.1.6.2 提供製品/ソリューション/サービス 243

13.1.6.3 最近の動向 245

13.1.6.3.1 取引 245

13.1.6.3.2 事業拡大 245

13.1.7 デルタ電子社 246

13.1.7.1 事業概要 246

13.1.7.2 提供製品・ソリューション・サービス 247

13.1.7.3 最近の動向 248

13.1.7.3.1 開発動向 248

13.1.8 ハネウェル・インターナショナル社 249

13.1.8.1 事業概要 249

13.1.8.2 提供製品・ソリューション・サービス 250

13.1.8.3 最近の動向 251

13.1.8.3.1 取引 251

13.1.8.3.2 その他の動向 252

13.1.9 ブロードコム 253

13.1.9.1 事業概要 253

13.1.9.2 提供製品・ソリューション・サービス 254

13.1.9.3 最近の動向 255

13.1.9.3.1 取引 255

13.1.9.3.2 その他の動向 256

13.1.10 シュナイダーエレクトリック 257

13.1.10.1 事業概要 257

13.1.10.2 提供製品・ソリューション・サービス 258

13.1.10.3 最近の動向 259

13.1.10.3.1 取引 259

13.1.10.3.2 その他の動向 260

13.1.11 ZFフリードリヒスハーフェンAG 261

13.1.11.1 事業概要 261

13.1.11.2 提供製品・ソリューション・サービス 263

13.1.11.3 最近の動向 264

13.1.11.3.1 取引 264

13.1.12 BALLUFF AUTOMATION INDIA PVT. LTD. 265

13.1.12.1 事業概要 265

13.1.12.2 提供製品・ソリューション・サービス 266

13.1.13 PEPPERL+FUCHS SE 270

13.1.13.1 事業概要 270

13.1.13.2 提供製品・ソリューション・サービス 271

13.1.13.3 最近の動向 271

13.1.13.3.1 取引 271

13.1.13.3.2 その他の動向 271

13.1.14 BAUMER 272

13.1.14.1 事業概要 272

13.1.14.2 提供製品・ソリューション・サービス 272

13.1.14.3 最近の動向 274

13.1.14.3.1 その他の動向 274

13.1.15 バナーエンジニアリング社 275

13.1.15.1 事業概要 275

13.1.15.2 提供製品・ソリューション・サービス 275

13.2 その他の主要企業 280

13.2.1 オートニクス株式会社 280

13.2.2 IFMエレクトロニックGmbH 281

13.2.3 ロイゼ・エレクトロニック社 282

13.2.4 ハンス・トラック社 283

13.2.5 ファーゴ・コントロールズ社 284

13.2.6 TMSS フランス 285

13.2.7 マイグレーション社 286

13.2.8 インフィニット・電子・インターナショナル株式会社 287

13.2.9 センストロニック 288

13.2.10 HTMSENSORS 289

14 付録 290

14.1 業界専門家からの知見 290

14.2 ディスカッションガイド 291

14.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 295

14.4 カスタマイズオプション 297

14.5 関連レポート 297

14.6 著者詳細 298

表1 近接センサー市場:リスク分析 41

表2 主要メーカーが提供する近接センサーの価格帯、

技術別、2024年(米ドル) 62

表3 近接センサーの平均販売価格動向(地域別、2021~2024年、米ドル) 63

表4 近接センサーエコシステムにおける企業の役割 67

表5 特許一覧(2022~2024年) 72

表6 HSコード853690準拠製品の輸入データ(国別、2020~2024年、千米ドル) 76

表6 HSコード853690準拠製品の輸入データ(国別、2020~2024年)(千米ドル) 77

表7 HSコード853690準拠製品の輸出データ(国別、2020~2024年、千米ドル) 78

表8 主要カンファレンス・イベント一覧(2025~2026年) 78

表9 北米:規制機関、政府機関、その他の組織 82

表10 ヨーロッパ:規制機関、政府機関、その他の組織 83

表11 アジア太平洋地域:規制機関、政府機関、その他の組織 84

表12 ROW地域:規制機関、政府機関、その他の組織 85

表13 北米の安全基準 86

表14 ヨーロッパにおける安全基準 86

表15 アジア太平洋地域における安全基準 86

表16 ROW地域における安全基準 87

表17 近接センサー市場:ポーターの5つの力による影響 87

表18 主要3エンドユーザー産業における購買プロセスへのステークホルダーの影響度(%) 89

表19 主要3エンドユーザー産業における主要購買基準 90

表20 米国調整済み相互関税率 92

表21 近接センサー技術の比較 96

表22 近接センサー市場(技術別、2021年~2024年) (百万米ドル) 97

表23 近接センサー市場、技術別、2025–2030年(百万米ドル) 97

表24 近接センサー市場、技術別、2021–2024年(百万台) 98

表25 近接センサー市場、技術別、2025年~2030年(百万台) 98

表26 誘導型:近接センサー市場、最終用途産業別、

2021年~2024年(百万米ドル) 100

表27 誘導型:近接センサー市場、最終用途産業別、

2025–2030年(百万米ドル) 100

表28 誘導型:近接センサー市場、製品の種類別、

2021–2024年 (百万米ドル) 100

表29 誘導型:近接センサー市場、製品の種類別、

2025–2030年(百万米ドル) 101

表30 誘導型:近接センサー市場、検知範囲別、2021–2024年(百万米ドル) 101

表31 誘導型: 近接センサー市場、範囲別、2025–2030年(百万米ドル) 101

表32 誘導型:近接センサー市場、地域別、2021–2024年(百万米ドル) 101

表33 誘導型: 近接センサー市場、地域別、2025–2030年(百万米ドル) 102

表34 容量式:近接センサー市場、最終用途産業別、

2021–2024年(百万米ドル) 103

表35 容量式: 近接センサー市場、最終用途産業別、

2025–2030年(百万米ドル) 103

表36 静電容量式:近接センサー市場、製品種類別、

2021–2024年(百万米ドル) 104

表37 静電容量式:近接センサー市場、製品の種類別、

2025–2030年(百万米ドル) 104

表38 静電容量式:近接センサー市場、検知範囲別、2021–2024年(百万米ドル) 104

表39 静電容量式:近接センサー市場、検知範囲別、2025–2030年(百万米ドル) 104

表40 静電容量式:近接センサー市場、地域別、

2021–2024年(百万米ドル) 105

表41 容量式:近接センサー市場、地域別、

2025–2030年(百万米ドル) 105

表42 磁気式:近接センサー市場、最終用途産業別、

2021–2024年 (百万米ドル) 106

表43 磁気式:近接センサー市場、最終用途産業別、

2025–2030年(百万米ドル) 107

表44 磁気式:近接センサー市場、製品の種類別、

2021–2024年(百万米ドル) 107

表45 磁気式:近接センサー市場、製品の種類別、

2025–2030年(百万米ドル) 107

表46 磁気式:近接センサー市場、検知範囲別、2021–2024年(百万米ドル) 107

表47 磁気式:近接センサー市場、範囲別、2025年~2030年(百万米ドル) 108

表48 磁気式:近接センサー市場、地域別、2021年~2024年(百万米ドル) 108

表49 磁気式:近接センサー市場、地域別、2025年~2030年(百万米ドル) 108

表50 光電式/光学式:近接センサー市場、最終用途産業別、2021年~2024年

(百万米ドル) 109

表51 光電式/光学式:近接センサー市場、最終用途産業別、2025–2030年(百万米ドル) 110

表52 光電式/光学式: 近接センサー市場、製品の種類別、2021年~2024年(百万米ドル) 110

表53 光電式/光学式:近接センサー市場、製品の種類別、2025年~2030年(百万米ドル) 110

表54 光電式/光学式:近接センサー市場、検知範囲別、

2021年~2024年(百万米ドル) 111

表55 光電式/光学式:近接センサー市場、検知範囲別、

2025–2030年(百万米ドル) 111

表56 光電式/光学式:近接センサー市場、地域別、

2021–2024年(百万米ドル) 111

表57 光電式/光学式:近接センサー市場、地域別、

2025–2030年 (百万米ドル) 112

表58 超音波式:近接センサー市場、最終用途産業別、

2021–2024年(百万米ドル) 112

表59 超音波式:近接センサー市場、最終用途産業別、

2025–2030年(百万米ドル) 113

表60 超音波式近接センサー市場、製品の種類別、

2021–2024年(百万米ドル) 113

表61 超音波式近接センサー市場:製品の種類別、

2025–2030年(百万米ドル) 114

表62 超音波式近接センサー市場:検知範囲別、

2021–2024年(百万米ドル) 114

表63 超音波式近接センサー市場、検知範囲別、

2025–2030年(百万米ドル) 114

表64 超音波式近接センサー市場、地域別、

2021–2024年(百万米ドル) 114

表65 超音波式近接センサー市場、地域別、

2025–2030年(百万米ドル) 115

表66 その他技術:近接センサー市場、最終用途産業別、2021–2024年 (百万米ドル) 116

表67 その他の技術:近接センサー市場、最終用途産業別、2025–2030年(百万米ドル) 116

表68 その他の技術:近接センサー市場、製品種類別、

2021年~2024年(百万米ドル) 116

表69 その他の技術:近接センサー市場、製品種類別、

2025年~2030年 (百万米ドル) 117

表70 その他の技術:近接センサー市場、検知範囲別、

2021年~2024年(百万米ドル) 117

表71 その他の技術:近接センサー市場、範囲別、

2025–2030年(百万米ドル) 117

表72 その他の技術:近接センサー市場、地域別、

2021–2024年(百万米ドル) 117

表73 その他の技術:近接センサー市場、地域別、

2025–2030年(百万米ドル) 118

表74 近接センサー市場、製品タイプ別、2021–2024年(百万米ドル) 121

表75 近接センサー市場、製品種類別、2025–2030年(百万米ドル) 121

表76 固定距離:近接センサー市場、技術別、

2021–2024年 (百万米ドル) 122

表77 固定距離:近接センサー市場、技術別、

2025–2030年(百万米ドル) 122

表78 距離調整可能型:近接センサー市場、技術別、

2021–2024年(百万米ドル) 123

表79 距離調整可能型:近接センサー市場、技術別、

2025年~2030年(百万米ドル) 124

表80 近接センサー市場、検知範囲別、2021年~2024年(百万米ドル) 126

表81 近接センサー市場、範囲別、2025年~2030年(百万米ドル) 127

表82 <10ミリメートル:近接センサー市場、技術別、

2021年~2024年(百万米ドル) 128

表83 <10ミリメートル:近接センサー市場、技術別、

2025年~2030年(百万米ドル) 128

表84 10~20ミリメートル:近接センサー市場、技術別、

2021~2024年(百万米ドル) 129

表85 10~20ミリメートル:近接センサー市場、技術別、

2025~2030年(百万米ドル) 129

表86 21~40ミリメートル:近接センサー市場、技術別、

2021~2024年(百万米ドル) 130

表87 21~40ミリメートル:近接センサー市場、技術別、

2025~2030年(百万米ドル) 130

表88 40ミリメートル超:近接センサー市場、技術別、

2021~2024年 (百万米ドル) 131

表89 40ミリメートル超:近接センサー市場、技術別、

2025–2030年(百万米ドル) 132

表90 近接センサー市場、出力別、2021–2024年(百万米ドル) 134

表91 近接センサー市場、出力別、2025–2030年(百万米ドル) 135

表92 近接センサー市場、最終用途産業別、2021年~2024年(百万米ドル) 139

表93 近接センサー市場、最終用途産業別、2025年~2030年(百万米ドル) 139

表94 航空宇宙・防衛分野:近接センサー市場、技術別、

2021–2024年(百万米ドル) 140

表95 航空宇宙・防衛分野:近接センサー市場、技術別、

2025–2030年 (百万米ドル) 141

表 96 航空宇宙・防衛:近接センサー市場、地域別、

2021–2024年(百万米ドル) 141

表 97 航空宇宙・防衛:近接センサー市場、地域別、

2025–2030年(百万米ドル) 141

表98 自動車:近接センサー市場、技術別、

2021–2024年(百万米ドル) 143

表99 自動車:近接センサー市場、技術別、

2025–2030年(百万米ドル) 143

表100 自動車:近接センサー市場、地域別、

2021–2024年(百万米ドル) 143

表101 自動車:近接センサー市場、地域別、

2025–2030年(百万米ドル) 144

表102 医薬品:近接センサー市場、技術別、

2021–2024年(百万米ドル) 145

表103 医薬品:近接センサー市場、技術別、

2025–2030年 (百万米ドル) 145

表104 医薬品:近接センサー市場、地域別、

2021–2024年(百万米ドル) 145

表105 医薬品:近接センサー市場、地域別、

2025–2030年(百万米ドル) 146

表106 製造業:近接センサー市場、技術別、

2021–2024年(百万米ドル) 147

表107 製造業:近接センサー市場、技術別、

2025–2030年(百万米ドル) 147

表108 製造:近接センサー市場、地域別、

2021–2024年(百万米ドル) 147

表109 製造:近接センサー市場、地域別、

2025–2030年 (百万米ドル) 148

表110 ビルオートメーション:近接センサー市場、技術別、

2021–2024年(百万米ドル) 149

表111 ビルオートメーション:近接センサー市場、技術別、

2025–2030年(百万米ドル) 149

表112 ビルオートメーション:近接センサー市場、地域別、

2021–2024年 (百万米ドル) 149

表113 ビルオートメーション:近接センサー市場、地域別、

2025–2030年(百万米ドル) 150

表 114 民生用電子機器:近接センサー市場、技術別、2021–2024 年(百万米ドル) 151

表115 民生用電子機器:近接センサー市場、技術別、2025~2030年(百万米ドル) 151

表116 民生用電子機器:近接センサー市場、地域別、

2021–2024年(百万米ドル) 151

表117 民生用電子機器:近接センサー市場、地域別、

2025–2030年 (百万米ドル) 152

表118 その他の最終用途産業:近接センサー市場、技術別、2021–2024年(百万米ドル) 153

表119 その他の最終用途産業: 近接センサー市場、技術別、2025–2030年(百万米ドル) 153

表120 その他の最終用途産業:近接センサー市場、地域別、

2021–2024年(百万米ドル) 153

表121 その他の最終用途産業:近接センサー市場、地域別、

2025–2030年(百万米ドル) 154

表122 近接センサー市場、地域別、2021–2024年(百万米ドル) 157

表123 近接センサー市場、地域別、2025–2030年(百万米ドル) 157

表124 北米:近接センサー市場、国別、

2021–2024年(百万米ドル) 159

表125 北米:近接センサー市場、国別、

2025年~2030年(百万米ドル) 159

表126 北米:近接センサー市場、最終用途産業別、

2021–2024年(百万米ドル) 160

表127 北米:近接センサー市場、最終用途産業別、

2025–2030年(百万米ドル) 160

表128 アメリカ:近接センサー市場、最終用途産業別、

2021–2024年(百万ドル) 161

表129 アメリカ:近接センサー市場、最終用途産業別、

2025–2030年 (百万米ドル) 162

表130 カナダ:近接センサー市場、最終用途産業別、

2021–2024年(百万米ドル) 163

表131 カナダ:近接センサー市場、最終用途産業別、

2025–2030年(百万米ドル) 163

表132 メキシコ:近接センサー市場、最終用途産業別、

2021–2024年(百万米ドル) 164

表133 メキシコ:近接センサー市場、最終用途産業別、

2025–2030年(百万米ドル) 165

表134 ヨーロッパ:近接センサー市場、国別、2021–2024年(百万米ドル) 167

表135 ヨーロッパ:近接センサー市場、国別、2025年~2030年(百万米ドル) 167

表136 ヨーロッパ:近接センサー市場、最終用途産業別、

2021–2024年(百万米ドル) 167

表137 ヨーロッパ:近接センサー市場、最終用途産業別、

2025–2030年(百万米ドル) 168

表138 英国:近接センサー市場、最終用途産業別、

2021–2024年(百万米ドル) 169

表139 英国:近接センサー市場、最終用途産業別、

2025–2030年(百万米ドル) 169

表140 ドイツ:近接センサー市場、最終用途産業別、

2021–2024年(百万米ドル) 170

表141 ドイツ:近接センサー市場、最終用途産業別、

2025–2030年(百万米ドル) 170

表142 イタリア:近接センサー市場、最終用途産業別、

2021–2024年 (百万米ドル) 171

表143 イタリア:近接センサー市場、最終用途産業別、

2025–2030年(百万米ドル) 172

表144 フランス:近接センサー市場、最終用途産業別、

2021–2024年(百万米ドル) 173

表145 フランス:近接センサー市場、最終用途産業別、

2025–2030年 (百万米ドル) 173

表146 その他のヨーロッパ地域:近接センサー市場、最終用途産業別、

2021–2024年(百万米ドル) 174

表147 その他のヨーロッパ地域:近接センサー市場、最終用途産業別、

2025–2030年(百万米ドル) 174

表148 アジア太平洋地域:近接センサー市場、国別、

2021–2024年(百万米ドル) 176

表149 アジア太平洋地域:近接センサー市場、国別、

2025–2030年(百万米ドル) 177

表150 アジア太平洋地域:近接センサー市場、最終用途産業別、

2021–2024年(百万米ドル) 177

表151 アジア太平洋地域:近接センサー市場、最終用途産業別、

2025–2030年(百万米ドル) 177

表152 中国:近接センサー市場、最終用途産業別、

2021–2024年 (百万米ドル) 178

表153 中国:近接センサー市場、最終用途産業別、

2025–2030年(百万米ドル) 178

表154 日本:近接センサー市場、最終用途産業別、

2021–2024年(百万米ドル) 180

表155 日本:近接センサー市場、最終用途産業別、

2025–2030年 (百万米ドル) 180

表156 韓国:近接センサー市場、最終用途産業別、

2021–2024年(百万米ドル) 181

表157 韓国:近接センサー市場、最終用途産業別、

2025–2030年(百万米ドル) 181

表158 インド:

近接センサー市場、最終用途産業別、

2021–2024年(百万米ドル) 183

表159 インド:近接センサー市場、最終用途産業別、

2025–2030年(百万米ドル) 183

表160 アジア太平洋地域その他:近接センサー市場、最終用途産業別、2021–2024年(百万米ドル) 184

表161 アジア太平洋地域その他: 近接センサー市場、最終用途産業別、2025–2030年(百万米ドル) 184

表162 ROW:近接センサー市場、国別、2021–2024年(百万米ドル) 185

表163 行:近接センサー市場、国別、2025–2030年(百万米ドル) 186

表164 行:近接センサー市場、最終用途産業別、

2021–2024年 (百万米ドル) 186

表165 行:近接センサー市場、最終用途産業別、

2025–2030年(百万米ドル) 186

表166 中東地域:近接センサー市場、国別、

2021–2024年(百万米ドル) 187

表167 中東地域:近接センサー市場、国別、

2025年~2030年(百万米ドル) 187

表168 中東地域:近接センサー市場、最終用途産業別、

2021年~2024年 (百万米ドル) 188

表169 中東:近接センサー市場、最終用途産業別、

2025–2030年(百万米ドル) 188

表170 アフリカ:近接センサー市場、最終用途産業別、

2021年~2024年(百万米ドル) 190

表171 アフリカ:近接センサー市場、最終用途産業別、

2025–2030年(百万米ドル) 190

表172 南アメリカ:

近接センサー市場、最終用途産業別、

2021–2024年(百万米ドル) 191

表173 南米アメリカ:近接センサー市場、最終用途産業別、

2025–2030年(百万米ドル) 192

表174 近接センサー市場:主要プレイヤーが採用した戦略の概要、2021年1月~2025年8月 193

表175 近接センサー市場:競争の度合い、2024年 196

表176 近接センサー市場:地域別展開状況 203

表177 近接センサー市場:技術別展開状況 204

表178 近接センサー市場:製品種類別分布 205

表179 近接センサー市場:検知範囲別分布 206

表180 近接センサー市場:出力別分布 207

表181 近接センサー市場:エンドユーザー産業別分布 207

表182 近接センサー市場:主要スタートアップ/中小企業の詳細リスト 209

表183 近接センサー市場:主要スタートアップ/中小企業の競争力ベンチマーク 210

表184 近接センサー市場:製品発表、

2021年1月~2025年8月 211

表185 近接センサー市場:取引事例、2021年1月~2025年8月 211

表186 オムロン株式会社:会社概要 213

表187 オムロン株式会社:提供製品・ソリューション・サービス 214

表188 オムロン株式会社:取引実績 220

表189 キーエンス株式会社:会社概要 222

表190 キーエンス株式会社:提供製品・ソリューション・サービス 223

表191 パナソニック株式会社:会社概要 226

表192 パナソニック株式会社:提供製品・ソリューション・サービス 227

表193 パナソニック株式会社:取引実績 228

表194 SICK AG:会社概要 231

表195 SICK AG:提供製品・ソリューション・サービス 232

表196 SICK AG:製品発売実績 236

表197 SICK AG:取引実績 237

表198 STマイクロエレクトロニクス:会社概要 238

表199 STマイクロエレクトロニクス:提供製品・ソリューション・サービス 239

表200 STマイクロエレクトロニクス:取引 240

表201 STマイクロエレクトロニクス:その他の動向 241

表202 ロックウェル・オートメーション:会社概要 242

表203 ロックウェル・オートメーション:提供製品・ソリューション・サービス 243

表204 ロックウェル・オートメーション:取引事例 245

表205 ロックウェル・オートメーション:事業拡大 245

表206 デルタ電子株式会社:会社概要 246

表207 デルタ電子株式会社:提供製品・ソリューション・サービス 247

表208 デルタ電子株式会社:主な動向 248

表209 ハネウェル・インターナショナル社:企業概要 249

表210 ハネウェル・インターナショナル社:提供製品・ソリューション・サービス 250

表211 ハネウェル・インターナショナル社:取引実績 251

表212 ハネウェル・インターナショナル社:その他の動向 252

表213 ブロードコム:会社概要 253

表214 ブロードコム:提供製品・ソリューション・サービス 254

表215 ブロードコム:取引実績 255

表216 ブロードコム:その他の動向 256

表217 シュナイダーエレクトリック:会社概要 257

表218 シュナイダーエレクトリック:提供製品・ソリューション・サービス 258

表219 シュナイダーエレクトリック:取引実績 259

表220 シュナイダーエレクトリック:その他の動向 260

表221 ZFフリードリヒスハーフェンAG:会社概要 262

表222 ZFフリードリヒスハーフェンAG:提供製品・ソリューション・サービス 263

表223 ZFフリードリヒスハーフェンAG:取引実績 264

表224 バルーフオートメーションインディアプライベートリミテッド: 会社概要 265

表225 BALLUFF AUTOMATION INDIA PVT. LTD.:提供製品・ソリューション・サービス 266

表226 PEPPERL+FUCHS SE:会社概要 270

表 227 ペッペル+フックス SE:提供製品・ソリューション・サービス 271

表 228 ペッペル+フックス SE:取引実績 271

表 229 ペッペル+フックス SE:その他の動向 271

表 230 バウマー:会社概要 272

表 231 バウマー:提供製品・ソリューション・サービス 272

表 232 バウマー:その他の開発動向 274

表 233 バナーエンジニアリング社:会社概要 275

表 234 バナーエンジニアリング社:提供製品・ソリューション・サービス 275

| ※参考情報 近接センサーは、物体の存在や距離を非接触で検出するためのデバイスです。これらのセンサーは、様々な産業や日常生活の中で広く利用されており、技術の進歩とともにその種類や用途は多様化しています。 近接センサーには主に4つの種類があります。最初に挙げるのは、 capacitive(静電容量型)近接センサーです。このセンサーは、物体が近づくことで発生する静電容量の変化を検出し、物体の有無を判断します。特に、非金属製の物体や液体の検出に優れています。次に、 inductive(誘導型)近接センサーがあります。こちらは金属製の物体を検出するのに特化しており、金属による磁場の変化を利用して動作します。自動車のドアの開閉センサーや、機械の安全機能としてよく使用されています。 三つ目は、 photoelectric(光電型)近接センサーです。これは、光を利用して物体の存在を検出します。光を発信する発光素子と、それを受信する受光素子を用い、物体がその光の経路を遮ることで検出します。倉庫や物流の分野で、商品の移動をトラッキングするために利用されています。最後に、 ultrasonic(超音波型)近接センサーがあります。このセンサーは、超音波を使用して物体までの距離を測定します。超音波を発信し、物体に反射して戻ってくる時間を計測することで距離を算出します。ロボットの障害物回避や距離計測に広く利用されています。 近接センサーの用途は非常に多岐にわたり、家庭用機器から産業機器、医療機器まで多くの場面で活躍しています。例えば、スマートフォンやタブレットのスクリーンでは、ユーザーの顔が近づくと自動的に画面をオフにする機能が近接センサーによって実現されています。また、オートドアやセキュリティシステムにおいても、近接センサーは人や物体の存在を検出するための重要な役割を果たしています。 産業では、近接センサーは生産ラインにおける自動化や監視システムで利用されています。製品の位置を把握し、必要なタイミングで機械の動作を制御することで、生産効率を向上させるのに寄与します。また、繊細な作業を行うロボットにおいても、近接センサーを用いて障害物を感知し、事故を未然に防ぐ役割を果たしています。 さらに、近接センサーに関連する技術も進化を続けています。たとえば、IoT(モノのインターネット)の普及により、近接センサーはインターネットに接続され、リアルタイムでデータを送信することが可能になりました。これにより、データ解析や遠隔監視が容易になり、効率的な運用が実現されています。 また、近接センサーはエネルギー効率にも貢献しています。多くの近接センサーは、必要な時だけ動作する省エネ設計が施されており、バッテリーを長持ちさせることができます。特に、センサーが人的な動きを感知して自動的にエネルギーを管理する機能は、スマートホームやエコビルなどの環境において重要です。 今後も近接センサーは、新しい技術との統合や改善が期待されます。センサーの精度向上や、より多くの環境に適応したデバイスの開発が進むことで、私たちの生活や産業への影響はますます大きくなるでしょう。近接センサーは、私たちの身の回りのさまざまな物事と密接に関連しており、その重要性は今後も高まり続けると考えられます。 |