エンタープライズイメージングIT市場における魅力的な機会

アジア太平洋地域

アジアのエンタープライズイメージングソフトウェア市場は、医療のデジタル化進展、疾病早期発見への意識向上、AI駆動型診断ツールの導入拡大により急速に拡大し、著しい成長を遂げております。政府の支援政策と研究開発活動の急増が、市場の成長をさらに後押ししております。

相互運用性要件の拡大は、ベンダーが電子健康記録(EHR)と統合されたソリューションを開発する機会を生み出しております。

遠隔医療および遠隔放射線診断の普及拡大は、リモートアクセス機能を備えたクラウドベースの画像ソリューションへの需要を後押ししています。

北米市場は予測期間中に大幅な成長が見込まれます。

発展途上地域における医療予算の制約、不十分なITインフラ、訓練を受けたスタッフの不足は、エンタープライズイメージングソフトウェアの導入を妨げています。

グローバルエンタープライズイメージングIT市場の動向

推進要因:医療画像検査件数の増加

神経疾患、心血管疾患、がんなどの主要な慢性疾患の増加は、高度な診断画像検査の必要性を浮き彫りにしています。X線、CTスキャン、MRI、PETスキャン、超音波画像検査の利用拡大により、従来型システムでは管理が困難な膨大な画像データが生み出されています。こうした課題に対処するため、拡張性のあるストレージ、効率的な検索、改善された画像管理を提供するエンタープライズイメージングソフトウェアソリューションが登場しました。病院や診断センターにおける画像検査の増加に伴い、これらのソリューションへの需要は大幅に拡大すると予想されます。例えば、2024年11月にはコニカミノルタヘルスケア南米アメリカ社が、AWS Healthimagingを基盤とした画像ソリューション「Exa Enterprise」を発表しました。統合型PACS/RIS、VNA、AIを活用したワークフロー、強固なサイバーセキュリティを備え、効率的な画像ストレージへの高まるニーズに対応しています。

抑制要因:データセキュリティとプライバシーへの懸念

機密性の高い患者記録の集約化に伴い、データセキュリティとプライバシーは市場成長の大きな障壁となっています。この集中化は不正アクセス、ランサムウェア、サイバー攻撃のリスクを高め、医療システムをハッカーの主要な標的にしています。サイバーセキュリティ脅威は患者ケアを妨げ、運用コストを増加させます。一般データ保護規則(GDPR)や医療保険の相互運用性と説明責任に関する法律(HIPAA)などの規制機関は厳格なコンプライアンスを義務付けており、違反は評判の毀損や罰金につながります。

クラウドベースのソリューションは遠隔アクセスと拡張性を提供しますが、プロバイダーが共有責任モデルを理解していない場合、新たな脆弱性を生む可能性があります。電子健康記録(EHR)、放射線情報システム(RIS)、サードパーティ製ツールとの相互運用性はセキュリティを複雑化し、画像データを外部リスクに晒します。サーバーの設定ミスや暗号化されていないファイルの共有といった人的ミスも、依然として主要なセキュリティリスクです。これらの課題への対応は市場成長にとって極めて重要です。

機会: エンタープライズ画像ソフトウェアにおけるVNAと相互運用性の成長

ベンダー中立アーカイブ(VNA)とエンタープライズ画像ソフトウェアにおける相互運用性の台頭は、画像センターや医療にとって大きな機会をもたらします。組織が画像データ交換の効率化を図る中、従来型の部門別PACSは煩雑でコスト高となっています。VNAは様々なソースからのデータを統合し、画像の一元的な保存とアクセスを可能にします。この変化はVNA統合ソフトウェアの需要を高め、市場成長を促進します。

例えば、2025年5月にはGE医療が、インターベンション処置におけるコーンビームCT(CBCT)画像品質を向上させるAIベースの3D画像再構成ソリューション「ClearRecon DL」を発表しました。FDA 510(k)認可を取得した本ソリューションは、肝臓、前立腺動脈、神経血管インターベンションにおける精度向上を可能とする、リアルタイムでの軟部組織可視化を実現します。これは、画像診断の成果を高め、臨床ワークフローに円滑に統合される、AI駆動型のベンダー中立ツールに対する需要を裏付けるものです。

課題:発展途上地域におけるエンタープライズイメージングソフトウェアの導入制限

発展途上地域では、医療予算の制約、ITインフラの脆弱性、訓練を受けた人材の不足が、エンタープライズイメージングソフトウェアの導入を妨げています。導入コストの高さと資金不足により、病院は最新の画像診断プラットフォームへの投資を躊躇しています。多くの医療施設では、脆弱なインターネット接続、不十分なクラウドストレージ、不十分なサイバーセキュリティにも直面しています。熟練した医療専門家やIT専門家の不足は導入プロセスを複雑化し、高コストな外部コンサルタントへの依存を必要とすることが多々あります。さらに、医療提供者におけるエンタープライズイメージングソフトウェアの利点に関する認識の低さが市場の停滞に寄与しており、多くの医療施設が患者画像データの管理に手動または部門固有のシステムに依存する状況を生み出しています。

グローバルエンタープライズイメージングIT市場エコシステム分析

エンタープライズイメージングIT市場は、多様な導入モデルを通じて医療機関に統合型イメージング情報学ソリューションおよびサービスを提供する事業体で構成されています。本市場のエコシステムマップは、画像取得・保存から分析、共有、アーカイブに至るエンドツーエンドのイメージングワークフローを支える主要コンポーネントおよびステークホルダーを網羅しています。このエコシステムには、PACS/VNAベンダー、高度な可視化およびAIソリューションプロバイダー、クラウドネイティブ画像プラットフォーム開発者、診断ビューアおよびワークフローオーケストレーションソリューションベンダー、相互運用性実現者(FHIRやDICOMルーティングソリューションなど)、ならびにエンタープライズイメージング環境内での安全なデータホスティング、自動化、規制コンプライアンスを支援するインフラストラクチャプロバイダーが含まれます。

機能別では、2024年にVNAセグメントが市場で最大のシェアを占めました。

機能別に見ると、エンタープライズイメージングIT市場は、ベンダー中立アーカイブ(VNA)、画像アーカイブ通信システム(PACS)、画像交換、ユニバーサルビューア、ワークフローオーケストレーション、分析、その他の機能に分類されます。このうち、2024年にはVNAセグメントが市場で最大のシェアを占めました。この成長は、術中内視鏡や4K手術映像などの高解像度動画モダリティを、単一の検索可能なVNA内でアーカイブおよびインデックス化する必要性が高まっていることに起因しています。また、医療機関では、厳格化する医療法規制やAIトレーニングガバナンス要件を満たすため、すべての画像資産に対してブロックチェーンを基盤とした不変の監査証跡を求めています。さらに、マルチテナント対応のクラウドネイティブVNAへの移行により、統合医療ネットワークは重複するインフラを構築することなく、数十の地域病院にまたがるアーカイブを一元管理できるようになります。

提供形態別では、ソフトウェアセグメントが予測期間中に最も高い成長率を示すと予想されます。

ソフトウェア分野は、予測期間において最も高いCAGRで成長すると見込まれています。これは、中核的な画像診断ソフトウェアにおけるサーバーレス・イベント駆動型コンピューティングモデルへの移行により、ITチームが過剰なプロビジョニングなしに、大量読影の急増に対応する処理能力を弾力的に拡張できるようになったためです。ベンダー各社はまた、低コード/ノーコードの構成スタジオを展開しており、これにより病院は高額な専門サービスなしに、ワークフロールールやビューアーレイアウトを迅速にカスタマイズできるようになります。認証済みアプリストア形式の画像拡張機能マーケットプレイスの登場により、サードパーティ製分析・可視化モジュールの活気あるエコシステムが育まれています。さらに、オープンAPIを介した企業向け画像プラットフォームとロボット手術・インターベンションスイートの統合推進により、新たな周術期ユースケースが創出され、ソフトウェアの広範な採用が促進されています。

エンドユーザー別では、病院セグメントが企業向け画像IT市場で最大のシェアを占めると予測されます。

2024年時点では、エンドユーザー別市場シェアにおいて病院セグメントが最大を占めました。この成長は、移動中のCTやエコー検査データを伝送するために超低遅延のクラウド連携PACSを必要とする、病院による移動型脳卒中・心臓ケアユニットの導入が牽引しています。また、AI研究を目的とした病院主導の画像登録システムの急増により、標準化された高スループットの取り込みパイプラインとメタデータ正規化の需要が高まっています。さらに、CISA(米国サイバーセキュリティ・インフラセキュリティ庁)の連邦サイバーセキュリティ助成プログラムにより、脅威検知機能を内蔵し安全な遠隔アクセスを備えた画像アーカイブの近代化が医療システムに促進されています。

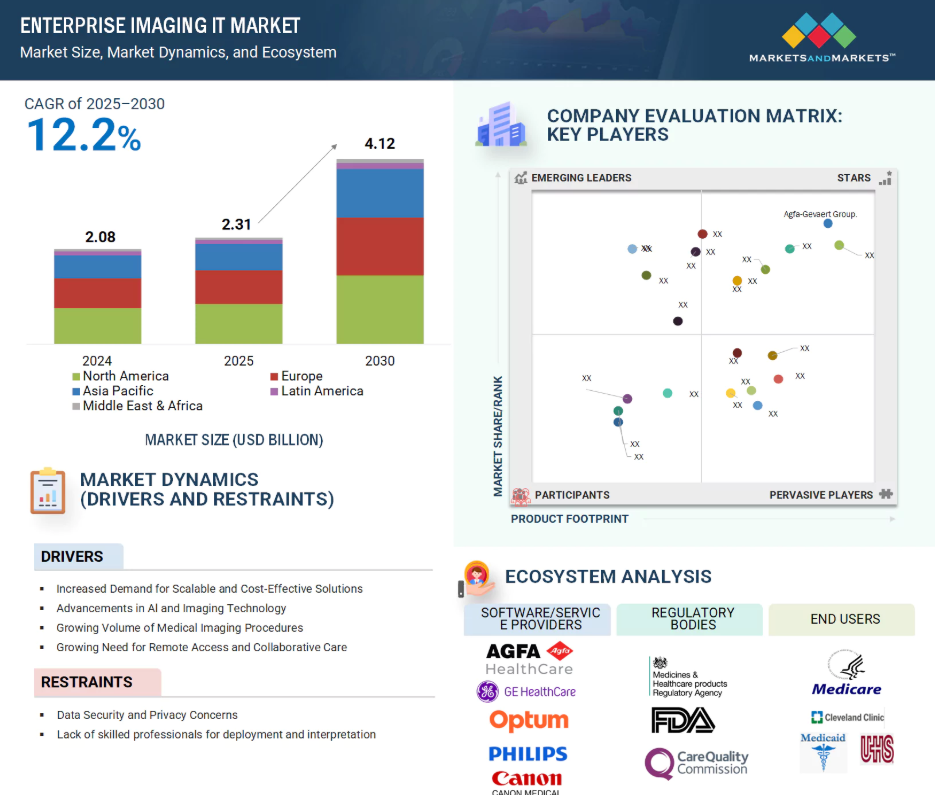

2024年、北米はエンタープライズイメージングIT市場で最大のシェアを占めました。

地域別では、エンタープライズイメージングIT市場は北米、ヨーロッパ、アジア太平洋、中南米アメリカ、中東・アフリカに区分されます。2024年時点で北米が最大のシェアを占めており、これは構造化放射線レポートと電子健康記録(EHR)の広範な統合、集団健康管理イニシアチブにおける画像データ分析の需要増加、統合医療ネットワーク(IDN)全体でのエンタープライズイメージング統合の加速によるものです。同地域では、画像診断およびピアレビュー向けのAIベース品質保証ツールの導入が急速に進んでいるほか、デジタルインフラ近代化への連邦政府投資の拡大も市場の成長をさらに後押ししています。

2024年における最大市場規模

アメリカ:地域内で最も成長が速い市場

エンタープライズイメージングIT市場の最近の動向

- 2025年6月、GEヘルスケア(アメリカ)はMIM Encoreとの初の統合ソフトウェアリリースを発表しました。これはGEの先進アルゴリズムとMIMソフトウェアを組み合わせ、腫瘍学、心臓学、神経学におけるデジタルイメージングワークフローを強化するものです。本ソリューションはPET/SPECTイメージングの効率化、診断確度の向上、レポート作成の自動化を実現し、効率性向上と精密医療の提供を支援します。

- 2025年5月、Merative(アメリカ)は、Merge VNA(ベンダー中立アーカイブ)およびMerge Hemo(血行動態モニタリングソフトウェア)を含むMerge Imaging Suiteのグローバル展開を、プエルトリコ、英国、コスタリカ、カナダなどの新規市場へ拡大することを発表しました。これにより、国際的な医療システム全体におけるエンタープライズイメージングインフラストラクチャとワークフローの近代化が推進されます。

- 2025年3月、アグファ・ゲバートグループ(ベルギー)は、GPIグループ傘下のエヴォルケア(フランス)をフランスにおける戦略的パートナーに任命しました。これにより、同社のエンタープライズイメージングプラットフォームの地域展開を拡大し、エヴォルケアの深い医療ITおよび放射線科導入の専門知識を活用します。

- 2025年3月、富士フイルム株式会社(日本)は、Amazon Web Services(アメリカ)と提携し、Synapseエンタープライズイメージングソリューションのクラウドホスティング機能を強化しました。本契約により、Synapse PACSおよびVNAのクラウド対応が実証され、放射線科、循環器科、病理学分野におけるスケーラブルで安全なAI対応ワークフローを支援します。

主要市場プレイヤー

エンタープライズイメージングIT市場の主要プレイヤーには以下が含まれます

Agfa-Gevaert Group (Belgium)

FUJIFILM Corporation (Japan)

Merative (US)

Pro Medicus, Ltd. (Australia)

Optum, Inc. (US)

GE HealthCare (US)

Intelerad (Canada)

Sectra AB (Sweden)

CANON MEDICAL SYSTEMS CORPORATION (Japan)

Hyland Software, Inc. (US)

Koninklijke Philips N.V. (Netherlands)

Siemens Healthineers AG (Germany)

1 はじめに 33

1.1 研究目的 33

1.2 市場定義 33

1.3 市場範囲 34

1.3.1 市場セグメンテーション及び地域範囲 34

1.3.2 対象範囲及び除外範囲 35

1.4 対象期間 36

1.5 通貨 37

1.6 制限事項 37

1.7 関係者 38

2 調査方法論 39

2.1 調査データ 39

2.1.1 二次データ 40

2.1.1.1 二次情報源からの主要データ 40

2.1.2 一次データ 41

2.1.2.1 一次情報源からの主要データ 42

2.1.2.2 一次情報源の内訳 43

2.2 調査アプローチ 44

2.3 市場規模の推定 45

2.4 市場分析とデータの三角測量 52

2.5 調査の前提条件 53

2.5.1 市場規模推定の前提条件 53

2.5.2 調査全体の前提条件 53

2.6 リスク評価 54

2.7 調査の限界 54

2.7.1 方法論に関連する限界 54

2.7.2 範囲に関連する制限事項 54

3 エグゼクティブサマリー 55

4 プレミアムインサイト 60

4.1 エンタープライズイメージングIT市場概要 60

4.2 北米:エンタープライズイメージングIT市場(用途別・地域別) 61

4.3 エンタープライズイメージングIT市場:地域別概況 62

4.4 エンタープライズイメージングIT市場:先進国対新興国 63

5 市場概要 64

5.1 はじめに 64

5.2 市場動向 64

5.2.1 推進要因 66

5.2.1.1 拡張性と費用対効果に優れたソリューションへの需要増加 66

5.2.1.2 AIおよび画像技術の進歩 66

5.2.1.3 医療画像診断プロセスの増加 67

5.2.1.4 遠隔アクセスおよび共同診療の必要性の高まり 67

5.2.1.5 政府の取り組みおよび有利な政策 68

5.2.2 抑制要因 69

5.2.2.1 データセキュリティおよびプライバシーに関する懸念 69

5.2.2.2 導入および解釈のための熟練した専門家の不足 72

5.2.3 機会 73

5.2.3.1 新興市場への拡大 73

5.2.3.2 マルチモダリティと高度な可視化 74

5.2.3.3 AIおよび分析プロバイダーとの提携 74

5.2.3.4 価値に基づく医療と集団健康管理 75

5.2.3.5 クラウドネイティブおよびエッジコンピューティングの革新 76

5.2.4 課題 76

5.2.4.1 レガシーシステムおよびベンダー固有システムとの相互運用性 76

5.2.4.2 初期統合および導入コストの高さ 76

5.2.4.3 ワークフローの混乱とユーザーによる採用 77

5.3 顧客のビジネスに影響を与えるトレンド/ディスラプション 77

5.4 産業動向 78

5.4.1 AIを活用した診断と予測分析 78

5.4.2 統合された画像データ統合と共同診断 79

5.4.3 クラウドベースの画像ITプラットフォームとデジタルトランスフォーメーション 79

5.5 エコシステム分析 80

5.6 サプライチェーン分析 83

5.7 技術分析 85

5.7.1 主要技術 85

5.7.1.1 画像解析プラットフォーム 86

5.7.1.2 人工知能および機械学習 86

5.7.1.3 マルチモダリティ融合およびコレジストレーションエンジン 87

5.7.1.4 ゼロフットプリントビューア 87

5.7.1.5 モバイルエンタープライズイメージングおよびワークフローボット 87

5.7.2 補完技術 88

5.7.2.1 放射線情報システム(RIS) 88

5.7.2.2 電子健康記録(EHR/EMR)との統合 88

5.7.3 隣接技術 89

5.7.3.1 クラウドコンピューティングおよびストレージ 89

5.7.3.2 ブロックチェーンおよび分散型台帳技術 89

5.8 規制分析 90

5.8.1 規制機関、政府機関、およびその他の組織 90

5.8.2 規制環境 94

5.8.2.1 北米 94

5.8.2.2 ヨーロッパ 95

5.8.2.3 アジア太平洋 96

5.8.2.4 中南米 97

5.8.2.5 中東・アフリカ 97

5.9 価格分析 98

5.9.1 機能別エンタープライズITイメージングソリューションの参考価格(2024年) 99

5.9.2 地域別エンタープライズITイメージングソリューションの参考価格(2024年) 99

5.10 ポーターの5つの力分析 100

5.10.1 供給者の交渉力 102

5.10.2 購入者の交渉力 102

5.10.3 代替品の脅威 102

5.10.4 新規参入の脅威 102

5.10.5 競争の激しさ 102

5.11 特許分析 103

5.11.1 企業向けイメージングIT市場における特許公開動向 103

5.11.2 分析:管轄区域および主要出願者分析 104

5.12 主要ステークホルダーと購買基準 107

5.12.1 購買プロセスにおける主要ステークホルダー 107

5.12.2 購買基準 108

5.13 エンドユーザー分析 109

5.13.1 未充足ニーズ 109

5.13.2 エンドユーザーの期待 110

5.14 主要な会議・イベント(2025年~2026年) 111

5.15 ケーススタディ分析 112

5.16 投資・資金調達シナリオ 114

5.17 ビジネスモデル分析 115

5.18 生成AIが企業向けイメージングIT市場に与える影響 116

5.18.1 主なユースケースと市場可能性 116

5.18.1.1 主なユースケース 117

5.18.2 AI/生成AI導入事例研究 118

5.18.2.1 事例研究1:Dicom SystemsのUnifierプラットフォームによる企業イメージングネットワーク間の相互運用性と拡張性の実現 118

5.18.2.2 事例研究 2:より多くの画像、より深い洞察、より緊密な連携 – サン・ジェラルド病院がアグファ・医療のエンタープライズ・イメージングで放射線科を変革 119

5.18.3 相互接続市場および隣接市場 120

5.18.3.1 ベンダー中立アーカイブ(VNA)およびPACS市場 120

5.18.3.2 医療画像解析ソフトウェア市場 120

5.18.3.3 医療IT市場 121

5.18.4 ユーザー準備状況と影響評価 121

5.18.4.1 ユーザー準備状況 121

5.18.4.1.1 ユーザーA:病院 121

5.18.4.1.2 ユーザーB:診断センター 121

5.18.4.2 影響評価 122

5.18.4.2.1 ユーザーA:病院 122

5.18.4.2.1.1 導入 122

5.18.4.2.1.2 影響 122

5.18.4.2.2 ユーザーB:診断センター 122

5.18.4.2.2.1 導入 122

5.18.4.2.2.2 影響 123

5.19 2025年アメリカ関税が企業向け画像IT市場に与える影響 123

5.19.1 はじめに 123

5.19.2 主要関税率 124

5.19.3 価格影響分析 124

5.19.3.1 ハードウェア部品コストの増加 125

5.19.3.2 ソフトウェア及びライセンス料の値上げ 125

5.19.3.3 サプライチェーンの混乱 125

5.19.4 国・地域への影響 125

5.19.4.1 アメリカ 125

5.19.4.2 ヨーロッパ 125

5.19.4.3 アジア太平洋地域 126

5.19.5 エンドユーザーへの影響 126

5.19.5.1 病院(大規模、中規模、および学術病院) 126

5.19.5.2 診断センター(独立系およびチェーン系) 126

5.19.5.3 遠隔放射線診断プロバイダー 126

6 機能別エンタープライズイメージングIT市場 128

6.1 はじめに 129

6.2 ベンダー中立アーカイブ(VNA) 129

6.2.1 VNAソリューションによるシームレスな情報交換の推進が市場成長を促進 129

6.3 画像アーカイブ・通信システム(PACS) 131

6.3.1 市場成長を支える、最適化された放射線ワークフローのためのPACS内におけるAIの統合拡大 131

6.4 画像交換 132

6.4.1 患者中心のデータ共有を促進する相互運用可能なイメージングネットワークの普及拡大による成長促進 132

6.5 ユニバーサルビューアー 134

6.5.1 市場を牽引する、多分野にわたる画像診断のためのユニバーサルビューアーの導入拡大 134

6.6 ワークフローの調整 135

6.6.1 市場を推進するAI搭載イメージングワークフロー自動化とクロスモダリティ連携 135

6.7 アナリティクス 137

6.7.1 価値ベースの画像診断および業務最適化のための分析プラットフォームへの需要の高まりが市場を牽引 137

6.8 その他の機能 138

7 アプリケーション別エンタープライズ画像診断IT市場 140

7.1 はじめに 141

7.2 診断 141

7.2.1 診断用イメージングの変革を推進するAIを活用した定量化および統合された治療診断ワークフロー 141

7.3 治療 142

7.3.1 治療ワークフローのためのエンタープライズイメージングを最適化するマルチモーダル治療統合などの利点 142

7.4 臨床研究 143

7.4.1 臨床研究を加速するAIを活用した定量化および迅速対応イメージングワークフロー 143

8 モダリティ別エンタープライズイメージングIT市場 145

8.1 はじめに 146

8.2 X線 146

8.2.1 AIを活用したX線ソリューションによるエンタープライズイメージングの成長が市場を牽引 146

8.3 磁気共鳴画像法(MRI) 148

8.3.1 神経画像診断需要の高まりに対応したMRIエンタープライズITの拡大が市場成長を支える 148

8.4 コンピュータ断層撮影(CT) 149

8.4.1 規制と価値に基づくインセンティブによるCT画像診断IT導入促進 149

8.5 超音波検査 150

8.5.1 AI を活用した超音波検査および POCUS によるエンタープライズ画像診断の変革加速 150

8.6 核医学画像診断 151

8.6.1 陽電子放出断層撮影(PET) 153

8.6.1.1 PETスキャン件数の増加が、拡張性と知能性を備えたイメージングITの需要を牽引 153

8.6.2 単一光子放出コンピュータ断層撮影(SPECT) 154

8.6.2.1 自動化されたSPECTワークフローによる診断精度の向上と成長への貢献 154

8.7 内視鏡検査 155

8.7.1 クラウドネイティブのビデオオーケストレーションによるリアルタイム内視鏡検査の知見実現が市場を牽引 155

8.8 マンモグラフィ 156

8.8.1 成長を促進する高ボリューム・高解像度マンモグラフィワークフローのためのエンタープライズイメージングソリューションの必要性 156

8.9 透視検査 157

8.9.1 成長を支援する高度な透視検査ユースケースのための戦略的クラウドネイティブイメージング 157

8.10 心エコー検査 158

8.10.1 AI 統合型エンタープライズ IT ソリューションによる透視画像診断の効率性向上能力が市場を牽引 158

8.11 その他のモダリティ 159

9 エンタープライズイメージングIT市場、提供内容別 161

9.1 はじめに 162

9.2 ソフトウェア 162

9.2.1 クラウドネイティブソフトウェアによる統合イメージングエコシステムの推進による市場成長の促進 162

9.3 サービス 163

9.3.1 専門サービス、クラウド移行、ワークフロー最適化などの利点による市場成長の支援 163

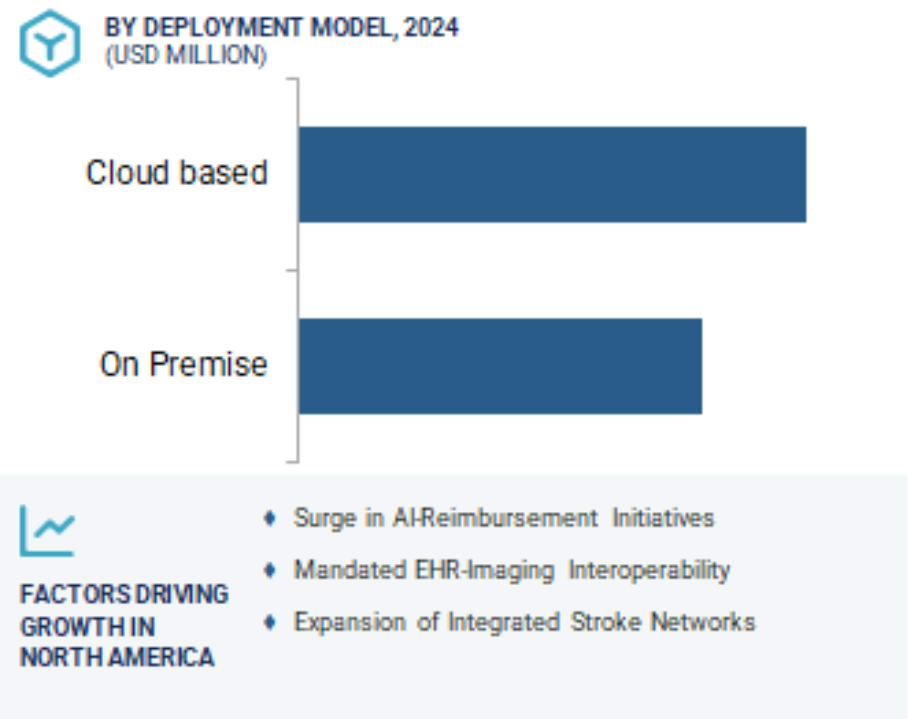

10 エンタープライズイメージングIT市場、導入形態別 165

10.1 はじめに 166

10.2 オンプレミスソリューション 166

10.2.1 市場成長を支えるオンプレミス導入によるイメージング性能とデータ管理の需要拡大 166

10.3 クラウドベースソリューション 167

10.3.1 コスト効率に優れ、拡張性のあるインフラへの需要の高まりがクラウドベース導入の需要を牽引 167

10.4 ハイブリッドソリューション 168

10.4.1 ハイブリッド導入によるデータ管理とクラウド革新の橋渡し能力が成長を促進 168

11 治療領域別エンタープライズイメージングIT市場 170

11.1 はじめに 171

11.2 神経学 171

11.2.1 個別化神経医療のためのAI駆動型マルチモーダル神経画像診断の統合による市場拡大 171

11.3 心臓学 173

11.3.1 クラウド対応のAI駆動型エンタープライズイメージングプラットフォームによる高度な心臓診断の加速 173

11.4 腫瘍学 174

11.4.1 精密腫瘍学を推進するAI駆動型マルチモーダル企業向け画像プラットフォーム 174

11.5 整形外科 175

11.5.1 AI 対応エンタープライズ・イメージング・プラットフォームが整形外科医療を変革し、需要を牽引する能力 175

11.6 その他の治療領域 176

12 エンドユーザー別エンタープライズイメージングIT市場 177

12.1 はじめに 178

12.2 病院 178

12.2.1 統合医療提供を支援する統一イメージングインフラへの需要を牽引する病院 178

12.3 診断センター 180

12.3.1 診断センターにおけるワークフロー効率向上のためのエンタープライズイメージングITの採用拡大が市場を牽引 180

12.4 診療所および外来診療環境 181

12.4.1 効率性と患者処理能力の向上による成長促進を目的とした、軽量エンタープライズイメージングITの普及拡大 181

12.5 製薬・バイオテクノロジー企業 182

12.5.1 トランスレーショナルリサーチおよび医薬品開発におけるエンタープライズイメージングITの活用拡大が市場を牽引 182

12.6 医療機器企業 183

12.6.1 デバイス革新と臨床統合を加速するエンタープライズ・イメージングITの能力が導入を促進 183

12.7 研究機関・学術機関 184

12.7.1 市場成長を支えるデータ駆動型発見と共同研究の推進ニーズの高まり 184

12.8 その他のエンドユーザー 185

13 地域別エンタープライズイメージングIT市場 187

13.1 はじめに 188

13.2 北米 188

13.2.1 北米のマクロ経済見通し 189

13.2.2 アメリカ 194

13.2.2.1 アメリカにおけるエンタープライズイメージングIT変革を加速させるAI統合、クラウド導入、規制推進 194

13.2.3 カナダ 199

13.2.3.1 カナダのイメージングIT市場成長を牽引する州レベルの相互運用性義務化とクラウド対応AI 199

13.3 ヨーロッパ 203

13.3.1 ヨーロッパのマクロ経済見通し 203

13.3.2 ドイツ 208

13.3.2.1 病院の近代化と電子患者記録(ePA)導入がドイツの企業向け画像IT成長を推進 208

13.3.3 英国 212

13.3.3.1 NHSによるAI駆動型画像診断とクラウド統合の推進が市場成長を促進 212

13.3.4 フランス 216

13.3.4.1 データ主権に焦点を当て、クラウドネイティブで相互運用可能な画像診断プラットフォームを加速 216

13.3.5 イタリア 220

13.3.5.1 画像インフラの近代化に向けたイタリアにおけるVNAおよび遠隔放射線医学の導入拡大 220

13.3.6 スペイン 224

13.3.6.1 地域連携のためのクラウド画像診断およびVNAの拡大を図るスペイン 224

13.3.7 その他のヨーロッパ 228

13.4 アジア太平洋地域 232

13.4.1 アジア太平洋地域のマクロ経済見通し 233

13.4.2 中国 239

13.4.2.1 AI診断技術の承認が市場成長を加速 239

13.4.3 日本 243

13.4.3.1 高齢化が進む人口構造が、拡張可能な画像診断ソリューションの需要を牽引する 243

13.4.4 インド 247

13.4.4.1 政府主導のデジタル化が画像診断インフラの拡大を促進する 247

13.4.5 その他のアジア太平洋地域 251

13.5 ラテンアメリカ 255

13.5.1 ラテンアメリカのマクロ経済見通し 255

13.5.2 ブラジル 260

13.5.2.1 公衆衛生のデジタル化推進を加速する政府投資 260

13.5.3 メキシコ 264

13.5.3.1 メキシコにおける全国的なデジタル統合による画像診断の近代化加速が市場を活性化 264

13.5.4 その他のラテンアメリカ諸国 268

13.6 中東・アフリカ 272

13.6.1 中東・アフリカのマクロ経済見通し 272

13.6.2 GCC諸国 277

13.6.2.1 労働力不足と成長支援のためのデジタルヘルス推進を背景に、GCC諸国全体でエンタープライズイメージングの導入が加速 277

13.6.3 その他中東・アフリカ地域 282

14 競争環境 286

14.1 概要 286

14.2 主要プレイヤーの戦略/成功の鍵 286

14.2.1 エンタープライズイメージングIT市場における主要プレイヤーの戦略概要 287

14.3 収益分析(2020年~2024年) 290

14.4 2024年の市場シェア分析 291

14.5 企業評価マトリックス:主要プレイヤー、2024年 293

14.5.1 スター企業 293

14.5.2 新興リーダー 293

14.5.3 普及型プレイヤー 293

14.5.4 参加者 294

14.5.5 企業フットプリント:主要プレイヤー、2024年 295

14.5.5.1 企業フットプリント 295

14.5.5.2 地域フットプリント 296

14.5.5.3 機能別フットプリント 297

14.5.5.4 アプリケーション別フットプリント 298

14.5.5.5 治療領域別フットプリント 299

14.5.5.6 導入モードのフットプリント 300

14.6 企業評価マトリックス:スタートアップ/中小企業、2024年 301

14.6.1 先進的な企業 301

14.6.2 対応力の高い企業 301

14.6.3 ダイナミック企業 301

14.6.4 スタート地点 301

14.6.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 303

14.6.5.1 主要スタートアップ/中小企業の詳細リスト 303

14.6.5.2 スタートアップ/中小企業の競争力ベンチマーキング 303

14.7 企業評価と財務指標 305

14.7.1 財務指標 305

14.7.2 企業評価 305

14.8 ブランド/ソフトウェア比較 306

14.9 競争環境 307

14.9.1 ソリューションのリリース、承認、および機能強化 307

14.9.2 取引実績 308

14.9.3 事業拡大 309

15 企業プロファイル 310

15.1 主要企業 310

15.1.1 AGFA-GEVAERT GROUP 310

15.1.1.1 事業概要 310

15.1.1.2 提供ソリューション 311

15.1.1.3 最近の動向 313

15.1.1.3.1 取引 313

15.1.1.4 MnMの見解 314

15.1.1.4.1 主な強み 314

15.1.1.4.2 戦略的選択 314

15.1.1.4.3 弱みと競合上の脅威 314

15.1.2 富士フイルムホールディングス株式会社 315

15.1.2.1 事業概要 315

15.1.2.2 提供ソリューション 317

15.1.2.3 最近の動向 318

15.1.2.3.1 取引事例 318

15.1.2.4 MnMの見解 318

15.1.2.4.1 主な強み 318

15.1.2.4.2 戦略的選択 319

15.1.2.4.3 弱みと競合上の脅威 319

15.1.3 GE医療 320

15.1.3.1 事業概要 320

15.1.3.2 提供ソリューション 321

15.1.3.3 最近の動向 322

15.1.3.3.1 ソリューションの発売と承認 322

15.1.3.3.2 取引 323

15.1.3.4 MnMの見解 324

15.1.3.4.1 主な強み 324

15.1.3.4.2 戦略的選択 324

15.1.3.4.3 弱みと競合上の脅威 324

15.1.4 KONINKLIJKE PHILIPS N.V. 325

15.1.4.1 事業概要 325

15.1.4.2 提供ソリューション 326

15.1.4.3 最近の動向 328

15.1.4.3.1 ソリューションの発表と承認 328

15.1.4.3.2 取引 329

15.1.4.3.3 事業拡大 329

15.1.4.4 MnMの見解 330

15.1.4.4.1 主な強み 330

15.1.4.4.2 戦略的選択 330

15.1.4.4.3 弱みと競合上の脅威 330

15.1.5 シーメンス・ヘルスケア社 331

15.1.5.1 事業概要 331

15.1.5.2 提供ソリューション 332

15.1.5.3 最近の動向 335

15.1.5.3.1 ソリューションの発表 335

15.1.5.3.2 取引 335

15.1.5.4 MnMの見解 335

15.1.5.4.1 主な強み 335

15.1.5.4.2 戦略的選択 336

15.1.5.4.3 弱みと競合上の脅威 336

15.1.6 オプタム社 337

15.1.6.1 事業概要 337

15.1.6.2 提供ソリューション 338

15.1.6.3 最近の動向 340

15.1.6.3.1 取引 340

15.1.6.4 MnMの見解 340

15.1.6.4.1 主な強み 340

15.1.6.4.2 戦略的選択 340

15.1.6.4.3 弱みと競合上の脅威 341

15.1.7 SECTRA AB 342

15.1.7.1 事業概要 342

15.1.7.2 提供ソリューション 344

15.1.7.3 最近の動向 346

15.1.7.3.1 ソリューションの発表と承認 346

15.1.7.3.2 取引 347

15.1.8 キヤノンメディカルシステムズ株式会社 348

15.1.8.1 事業概要 348

15.1.8.2 提供ソリューション 350

15.1.8.3 最近の動向 351

15.1.8.3.1 取引 351

15.1.8.3.2 事業拡大 351

15.1.9 MERATIVE 352

15.1.9.1 事業概要 352

15.1.9.2 提供ソリューション 352

15.1.9.3 最近の動向 353

15.1.9.3.1 取引 353

15.1.9.3.2 事業拡大 353

15.1.10 PRO MEDICUS, LTD. 354

15.1.10.1 事業概要 354

15.1.10.2 提供ソリューション 356

15.1.10.3 最近の動向 357

15.1.10.3.1 ソリューションのリリース 357

15.1.10.3.2 取引 357

15.1.11 インテレラッド・メディカル・システムズ社 358

15.1.11.1 事業概要 358

15.1.11.2 提供ソリューション 358

15.1.11.3 最近の動向 360

15.1.11.3.1 ソリューションのリリース 360

15.1.11.3.2 取引 360

15.1.12 ハイランド・ソフトウェア社 362

15.1.12.1 事業概要 362

15.1.12.2 提供ソリューション 362

15.1.12.3 最近の動向 363

15.1.12.3.1 ソリューションのリリース 363

15.1.12.3.2 取引 363

15.1.13 INFINITT 医療 CO., LTD. 365

15.1.13.1 事業概要 365

15.1.13.2 提供ソリューション 366

15.1.13.3 最近の動向 366

15.1.13.3.1 ソリューションのリリースと承認 366

15.1.13.3.2 取引 367

15.1.14 ノバラッド 368

15.1.14.1 事業概要 368

15.1.14.2 提供ソリューション 368

15.1.15 マックセブン・技術 370

15.1.15.1 事業概要 370

15.1.15.2 提供ソリューション 372

15.1.15.3 最近の動向 373

15.1.15.3.1 ソリューションの立ち上げ 373

15.1.15.3.2 取引実績 373

15.1.16 HERMES MEDICAL SOLUTIONS 374

15.1.16.1 事業概要 374

15.1.16.2 提供ソリューション 374

15.1.16.3 最近の動向 376

15.1.16.3.1 ソリューションのリリース、承認、および機能強化 376

15.1.16.3.2 取引実績 377

15.1.17 コニカミノルタ株式会社 378

15.1.17.1 事業概要 378

15.1.17.2 提供ソリューション 379

15.1.17.3 最近の動向 381

15.1.17.3.1 ソリューションのリリースと機能強化 381

15.1.17.3.2 取引実績 381

15.1.18 ブリッジヘッドソフトウェア株式会社 383

15.1.18.1 事業概要 383

15.1.18.2 提供ソリューション 383

15.1.18.3 最近の動向 384

15.1.18.3.1 取引 384

15.1.19 SCIMAGE, INC. 385

15.1.19.1 事業概要 385

15.1.19.2 提供ソリューション 385

15.1.19.3 最近の動向 386

15.1.19.3.1 ソリューションのリリース 386

15.1.19.3.2 取引 387

15.1.20 VISUS HEALTH IT GMBH 388

15.1.20.1 事業概要 388

15.1.20.2 提供ソリューション 388

15.1.20.3 最近の動向 389

15.1.20.3.1 ソリューションの強化 389

15.2 その他の主要企業 390

15.2.1 DICOM SYSTEMS, INC. 390

15.2.2 POSTDICOM 391

15.2.3 QAELUM 392

15.2.4 ADVAHEALTH SOLUTIONS 393

15.2.5 PAXERAHEALTH 394

15.2.6 RAD AI 395

16 付録 396

16.1 ディスカッションガイド 396

16.2 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 402

16.3 カスタマイズオプション 404

16.4 関連レポート 405

16.5 著者詳細 406

| ※参考情報 エンタープライズ・イメージングITとは、医療分野において使用される情報技術の一形態であり、医療画像やその関連データの収集、保存、管理、配信を効率的に行うためのシステムやソフトウェアのことを指します。医療機関において、画像診断の精度向上や診療プロセスの効率化が求められる中で、この技術の重要性が高まっています。 エンタープライズ・イメージングITには、いくつかの主要な種類があります。まず、医療画像をデジタルデータとして保存するための「画像アーカイブシステム」があります。これは、患者の画像情報を安全に保管し、必要なときに迅速にアクセスできるようにするためのシステムです。一般的には、PACS(Picture Archiving and Communication System)が代表的な存在で、CTやMRI、X線などの医療画像をデジタル化し、リスクを低減することに寄与します。 次に、「画像管理システム」が挙げられます。これは、院内で生成される様々な医療画像を統合管理し、診療情報と連携させることで、医師や看護師が必要な情報へ容易にアクセスできるようにするものです。このシステムは、医療従事者間での迅速な情報共有を実現し、診療の質向上に寄与します。 さらに、「ビューアソフトウェア」も重要な要素です。これは、医療画像を院内で表示・解析するためのツールで、医師が画像をしっかりと評価し、診断を行うために必要不可欠です。多くのビューアソフトウェアは、3D画像処理や画像融合技術、さらにはAIを活用した診断支援機能も備えています。 エンタープライズ・イメージングITの用途は多岐にわたります。画像診断を行う上で、そのデータを的確に分析・管理することで、診断精度を向上させることが可能です。また、救急医療や手術中の迅速な判断を要する場面でも、医療画像は極めて重要です。診断結果の可視化や、多職種医療チームによる情報共有が機能することで、患者への迅速な対応が可能となります。 さらに、患者管理やフォローアップもエンタープライズ・イメージングITの中心的な用途です。医療画像の情報を基にした患者の状態の追跡や、治療効果の評価が行えるため、これにより医療提供者はより質の高い医療サービスを提供できます。 関連技術としては、データベース技術やクラウドコンピューティングがあります。エンタープライズ・イメージングITでは、大量の医療データを効率的に処理するために、高度なデータベースシステムが必要とされます。また、クラウドコンピューティングを活用することで、データの保管や共有がさらに容易になり、医療機関間での情報のやり取りが円滑に行えるようになります。 さらに、AI(人工知能)技術の進展もエンタープライズ・イメージングITにおいては欠かせない要素です。AIを用いた画像解析が進むことで、診断支援を行い、医療従事者の負担を軽減することが可能となります。また、機械学習アルゴリズムにより、過去のデータから新たな知見を引き出すことも期待されています。 最後に、セキュリティの重要性も忘れてはなりません。医療データは個人情報が含まれるため、その保護は特に厳重に行う必要があります。適切なセキュリティシステムを導入することで、データ漏洩やサイバー攻撃から患者情報を守ることが重要です。 以上のように、エンタープライズ・イメージングITは、医療分野において情報管理や診断精度の向上に不可欠な技術であり、今後もその進化が期待されます。医療現場のニーズに応じた新たな機能やサービスが提供されることで、患者に対してより良い医療を実現できるでしょう。 |