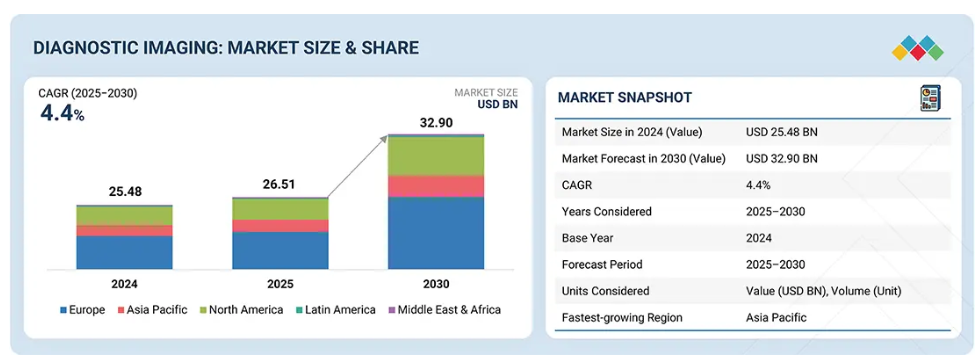

主なポイント

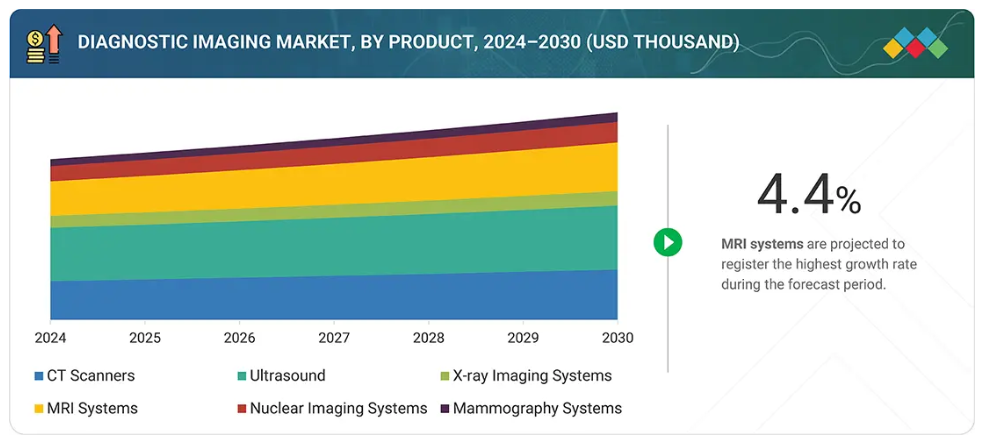

検査装置別

主な検査装置には、CTスキャナー(ハイスライス、ミッドスライス、ロースライス、コーンビームCT)、超音波システム(2D、3D/4D、 ドップラー、造影剤使用、トロリー式、カート式)、X線画像システム(デジタル、アナログ、据置型、携帯型)、MRIシステム(クローズド型、オープン型、高磁場・超高磁場、低~中磁場、超高磁場)、核医学画像システム(SPECT、PET、ハイブリッドSPECT)、マンモグラフィーが含まれます。X線画像システムの市場成長を牽引する主な要因は、低コスト、設置の容易さ、成熟市場および新興市場における導入拡大、デジタル放射線撮影システムへの需要増加、ならびにフラットパネル検出器(FPD)の使用増加です。

用途別

主な用途としては、X線画像システム[一般放射線撮影、歯科、透視検査、MRIシステム(脳・神経MRI、脊椎・筋骨格MRI、血管MRI、骨盤・腹部MRI、乳房MRI、心臓MRI)]、超音波(放射線科/一般画像診断、産婦人科、心臓病学、血管、泌尿器科、その他の用途)、CTスキャナー(心臓病学、腫瘍学、神経学、その他の用途)、 核医学画像診断システム(心臓、腫瘍学、神経学、その他の用途)、マンモグラフィシステムが含まれます。2024年時点で、心臓分野がCTスキャナー市場の最大のシェアを占めました。

エンドユーザー別

主なエンドユーザーには、病院、診断画像センター、その他のエンドユーザーが含まれます。診断画像検査への需要増加を背景に、民間画像センターの増加が診断画像センター市場の成長を牽引する主要因となっています。

地域別

主要地域には、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカが含まれます。アジア太平洋地域における市場成長の主な推進要因としては、高齢化人口の増加、医療インフラの改善、がんなどの慢性疾患の高い負担、および疾病の早期発見・診断に関する意識向上を図る政府主導の取り組みの増加が挙げられます。

競争環境

主要企業には、GEヘルスケア(米国)、シーメンス・ヘルスインアーズ(ドイツ)、フィリップス・ヘルスケア(オランダ)、富士フイルム株式会社(日本)、キヤノンメディカルシステムズ株式会社(日本)、明視(中国)、エサオテSPA(米国)、サムスン電子株式会社(韓国)、島津メディカルシステムズ(米国)、ケアストリーム・ヘルス(米国)、プランメッドOy(フィンランド)、ホロジック社(米国)、アグファ・ゲバート・グループ(ベルギー)、カーブビーム(米国)、シチズン・メディカルシステムズ(米国)、カネ (韓国)、島津メディカルシステムズ(アメリカ)、ケアストリーム・ヘルス(アメリカ)、ケアストリーム・ヘルス(アメリカ)、プランメッド社(フィンランド)、ホロジック社(アメリカ)、アグファ・ゲバート・グループ(ベルギー)、カーブビーム社(アメリカ)、シュテルンメッド社(ドイツ)などが挙げられます。

診断画像分野における顕著なトレンドは、ワークフローのデジタル化が進んでいることです。AIを活用した画像解析ツールにより、読影時間が大幅に短縮されると同時に、放射線科医が微細な異常を識別する精度が向上しています。クラウドベースのエンタープライズイメージングおよび画像アーカイブソリューションは、医療システム間のシームレスな統合を可能にしています。一方、装置の小型化により、特に超音波検査やX線検査において、携帯型およびハンドヘルドシステムの導入が促進されています。PET/CTやPET/MRIといったハイブリッドモダリティは腫瘍学や神経学分野で普及が進み、スペクトルCTや3D超音波などの革新技術が精密診断を推進しています。さらに、サブスクリプション型やサービスとしての画像診断(Imaging-as-a-Service)モデルへの移行が徐々に進んでおり、コストの柔軟性を提供するとともに、医療提供者が大規模な設備投資の負担なく最先端技術を利用することを可能にしています。

顧客の顧客に影響を与えるトレンドと変革

医療提供者は、高度な画像診断システムの導入と、財政的・運営上の制約管理という二重の課題に直面しています。画像診断ワークフローへのAI統合は、放射線診療の実践を変革し、人員配置要件を変化させ、放射線科医に機械補助診断への適応を迫っています。一方で、AIアルゴリズムの償還に関する障壁や規制上の遅延が普及を遅らせ、顧客に不確実性をもたらしています。また、画像診断システムのデジタル接続性はサイバーセキュリティリスクを増幅させており、より強固なデータ保護戦略が求められています。さらに、オンプレミス型PACSからエンタープライズ向けクラウドプラットフォームへの移行が進む中、顧客の優先順位は純粋なハードウェア性能から、画像診断装置・ソフトウェア・分析機能・長期サービス契約を統合したソリューションへと移行しつつあります。

市場エコシステム

診断画像エコシステムは極めてダイナミックであり、機器メーカー、AI・ソフトウェア革新企業、造影剤供給業者、IT・クラウドベンダー、流通業者、サービスプロバイダーが関与しています。シーメンス・ヘルスニアーズ、GEヘルスケア、フィリップス、キヤノンメディカル、富士フイルムなどの大手OEMが機器分野を支配する一方、専門的なAIスタートアップ企業が画像解析やワークフロー自動化のニッチ市場を開拓しています。PACSおよびRISベンダーは、画像データを広範な臨床ワークフローに統合する重要なIT基盤を形成し、販売代理店は新興地域における市場浸透拡大に重要な役割を果たしています。規制機関、償還当局、サイバーセキュリティ枠組みは技術導入に大きく影響し、この市場における技術、規制、エンドユーザーニーズの複雑な相互作用を浮き彫りにしています。

地域

予測期間中、北米が最大の市場規模を維持すると見込まれます

診断画像分野における地域ごとの動向は、医療の成熟度と投資優先度によって形成されています。北米は強力な償還制度と先進的なインフラを背景に主導的立場にあり、AIを活用した画像診断イノベーションの拠点となっています。ヨーロッパでは企業内画像統合とGDPRなどの厳格なデータ保護法への準拠が重視されています。アジア太平洋地域は中国、インド、東南アジアにおける医療インフラの急速な発展を背景に、最も成長が著しい地域です。ラテンアメリカでは政府主導の施策により着実な成長が見られますが、予算制約により導入は依然として制限されています。中東・アフリカ地域では民間病院への投資と医療観光の拡大により成長が進み、高度な画像診断技術への需要が高まっています。

診断用画像市場:企業評価マトリックス

診断用画像診断分野の競争環境は、シーメンス・ヘルスインアーズ、GE医療、フィリップス、キヤノンメディカルシステムズ、富士フイルムなどのグローバルリーダーによって支えられており、いずれもAI統合、ハイブリッドモダリティ、エンタープライズイメージングプラットフォームに多額の投資を行っています。これらの企業は、純粋なハードウェア提供者から、画像診断装置、ソフトウェア、分析、サービス提供を組み合わせたエンドツーエンドのソリューションパートナーへと、その位置付けを移行しつつあります。一方、ハンドヘルド超音波装置のバタフライ・ネットワークやAI企業のAIDOC、ゼブラ・メディカル・ビジョンといった新興企業は、破壊的イノベーションをもたらしています。画像診断機器メーカーとマイクロソフト、グーグル、AWSなどのクラウドプロバイダーとの戦略的提携は、競争がハードウェアの優位性を超え、ハードウェア・ソフトウェア・長期サービスモデルを統合したエコシステムを提供できる能力へと拡大する中で、ますます影響力を増しています。

主要市場プレイヤー

Siemens Healthineers (Germany)

GE HealthCare (US)

Philips Healthcare (Netherlands)

FUJIFILM Corporation (Japan)

Canon Medical (Japan)

Hologic, Inc. (US)

Samsung Healthcare (South Korea)

Shimadzu Corporation (Japan)

United Imaging (China)

Mindray Medical (China)

Carestream Health (US)

Esaote (Italy)

Planmed Oy (Finland)

1 はじめに 32

1.1 調査目的 32

1.2 市場定義 32

1.3 調査範囲 33

1.3.1 対象市場および対象地域 33

1.3.2 対象および除外事項 34

1.4 対象年 34

1.5 対象通貨 35

1.6 ステークホルダー 35

1.7 変更の概要 35

2 調査方法 37

2.1 調査データ 37

2.1.1 二次調査 38

2.1.2 一次調査 39

2.1.2.1 一次情報源 39

2.1.2.2 主要業界インサイト 40

2.1.2.3 一次情報の内訳 40

2.2 市場規模の推定 41

2.2.1 アプローチ 1:企業収益の推定 43

2.2.2 アプローチ 2:顧客ベースの市場推定 44

2.2.3 成長予測 45

2.2.4 CAGR 予測 45

2.3 市場の内訳とデータ三角測量アプローチ 46

2.4 市場シェアの推定 47

2.5 調査の前提条件 47

2.6 リスク評価 48

2.7 成長率の前提条件 48

3 エグゼクティブサマリー 49

4 プレミアムインサイト 52

4.1 診断用画像市場の概要 52

4.2 北米:診断用画像市場、地域別およびエンドユーザー別、2025年 53

4.3 診断用画像市場の地域別概要 54

5 市場概要 55

5.1 はじめに 55

5.2 市場動向 55

5.2.1 推進要因 56

5.2.1.1 高齢人口の増加および関連疾患の有病率の上昇 56

5.2.1.2 早期診断の需要の増加および臨床応用範囲の拡大 57

5.2.1.3 診断用画像診断法における技術の進歩 57

5.2.1.4 官民組織による投資、資金、助成金の増加 58

5.2.2 抑制要因 59

5.2.2.1 画像診断システムの高コスト 59

5.2.2.2 スタンドアロンシステムに関連する技術的制約 60

5.2.2.3 不利な償還シナリオ 60

5.2.2.4 ヘリウムの不足 61

5.2.3 機会 61

5.2.3.1 新興経済国による高い成長の可能性 61

5.2.3.2 診断用画像における AI および分析技術の採用 61

5.2.3.3 病院および診断用画像センターの設立の増加 62

5.2.3.4 遠隔放射線医学の導入増加 63

5.2.3.5 契約ベースの放射線医学ソリューションおよびモバイルソリューション 64

5.2.4 課題 64

5.2.4.1 病院の予算削減 64

5.2.4.2 再生診断用画像システムの導入増加 64

5.2.4.3 訓練を受けた専門家の不足 65

5.3 価格分析 65

5.4 バリューチェーン分析 67

5.4.1 研究開発 67

5.4.2 製造および組立 67

5.4.3 流通、マーケティング、販売、およびアフターサービス 67

5.5 エコシステム分析 68

5.6 サプライチェーン分析 68

5.6.1 有力企業 68

5.6.2 中小企業 68

5.6.3 エンドユーザー 68

5.7 ポーターの5つの力分析 69

5.7.1 購入者の交渉力 69

5.7.2 供給者の交渉力 70

5.7.3 新規参入者の脅威 70

5.7.4 代替品の脅威 70

5.7.5 競争の激しさ 70

5.8 規制環境 70

5.8.1 北米 70

5.8.1.1 米国 70

5.8.1.2 カナダ 71

5.8.2 ヨーロッパ 72

5.8.3 アジア太平洋地域 73

5.8.3.1 日本 73

5.8.3.2 中国 73

5.8.3.3 インド 75

5.9 顧客ビジネスに影響を与えるトレンド 75

5.9.1 ハイブリッド診断画像モダリティの採用増加 75

5.10 技術分析 76

5.10.1 主要技術 76

5.10.1.1 磁気共鳴画像法(MRI) 76

5.10.1.2 コンピュータ断層撮影(CT) 77

5.10.1.3 超音波画像診断 77

5.10.2 補完的技術 77

5.10.2.1 画像アーカイブ・通信システム(PACS) 77

5.10.2.2 画像分析のための人工知能(AI) 78

5.10.2.3 放射線情報システム(RIS) 78

5.10.3 関連技術 78

5.10.3.1 デジタル病理学 78

5.10.3.2 分子イメージング/PET-CT 79

5.10.3.3 ウェアラブルイメージングセンサー 79

5.11 償還シナリオ 79

5.12 貿易分析 86

5.12.1 2020年から2024年までの国別コンピュータ断層撮影システムの輸入データ(単位:千米ドル) 87

5.12.2 2020年から2024年までの国別コンピュータ断層撮影システムの輸出データ(単位:千米ドル) 88

5.12.3 超音波システムの貿易分析 89

5.12.3.1 国別超音波システム輸入データ、

2020─2024年(千米ドル) 89

5.12.3.2 国別超音波システム輸出データ、

2020─2024年(千米ドル) 90

5.12.4 磁気共鳴画像システム貿易分析 91

5.12.4.1 国別磁気共鳴画像診断装置の輸入データ、2020─2024年(千米ドル) 91

5.12.4.2 国別磁気共鳴画像診断装置の輸出データ、2020─2024年(千米ドル) 92

5.12.5 X線システムの貿易分析 93

5.12.5.1 X線システムの輸入データ(国別、

2020年~2024年(千米ドル) 93

5.12.5.2 X線システムの輸出データ(国別、

2020年~2024年(千米ドル) 94

5.13 特許分析 95

5.14 ケーススタディ分析 101

5.15 主要会議およびイベント(2025年~2026年) 102

5.16 満たされていないニーズ 103

5.17 AI が診断用画像市場に与える影響 103

5.17.1 はじめに 103

5.17.2 診断用画像における AI の市場の可能性 103

5.17.3 AI の使用事例 104

5.17.4 AI を導入している主要企業 104

5.17.5 診断画像における生成型 AI の将来 104

5.18 2025 年の米国関税の影響 104

5.18.1 はじめに 104

5.18.2 主な関税率 105

5.18.3 価格への影響分析 105

5.18.4 国・地域への影響 105

5.18.4.1 米国 105

5.18.4.2 欧州 106

5.18.4.3 アジア太平洋地域 106

5.18.5 最終用途産業への影響 106

6 用途別診断用画像市場 107

6.1 はじめに 108

6.2 X線画像システム 108

6.2.1 一般放射線撮影 108

6.2.1.1 胸部画像診断における広範な応用が市場を牽引 108

6.2.2 歯科 109

6.2.2.1 歯科疾患の高い有病率が市場を牽引 109

6.2.3 透視撮影 109

6.2.3.1 市場成長を支える胃腸画像診断における使用の増加 109

6.3 MRI システム 110

6.3.1 脳および神経学的 MRI 111

6.3.1.1 市場を牽引する神経変性疾患の発生率の増加 111

6.3.2 脊椎および筋骨格 MRI 112

6.3.2.1 筋骨格系疾患の診断能力が市場を牽引 112

6.3.3 血管 MRI 112

6.3.3.1 市場成長を支える AI の採用 112

6.3.4 骨盤および腹部 MRI 113

6.3.4.1 前立腺癌および子宮頸癌を検出できる能力が市場を牽引 113

6.3.5 乳房 MRI 113

6.3.5.1 早期乳癌検診に対する意識の高まりが

市場を牽引 113

6.3.6 心臓 MRI 114

6.3.6.1 CVD の発生率の上昇が市場の成長を支えます 114

6.4 超音波システム 114

6.4.1 放射線医学/一般画像診断 115

6.4.1.1 画像誘導放射線治療および

放射線学超音波検査での広範な利用が市場を牽引 115

6.4.2 産婦人科 116

6.4.2.1 画像誘導用 AI モデルの進歩が

市場成長を支える 116

6.4.3 心臓学 117

6.4.3.1 心血管疾患の有病率の上昇が市場を牽引 117

6.4.4 血管 117

6.4.4.1 疾患の早期診断のための血管閉塞および血栓の特定が市場成長を支える 117

6.4.5 泌尿器科 118

6.4.5.1 市場を牽引する泌尿器科用超音波の治療効果に関する認識の高まり 118

6.4.6 その他の用途 118

6.5 CTスキャナー 119

6.5.1 心臓学 120

6.5.1.1 肥満および高血圧の発生率の上昇が市場を牽引 120

6.5.2 腫瘍学 120

6.5.2.1 がんによる負担の増大が市場を牽引 120

6.5.3 神経学 121

6.5.3.1 認知症およびアルツハイマー病の発生率の増加が市場を牽引 121

6.5.4 その他の用途 122

6.6 核医学イメージングシステム 122

6.6.1 腫瘍学 123

6.6.1.1 良性腫瘍と悪性腫瘍を区別する能力が市場を牽引 123

6.6.2 心臓学 123

6.6.2.1 冠状動脈性心臓疾患の発生率の上昇が市場を支える 123

6.6.3 神経学 124

6.6.3.1 脳灌流イメージングのための SPECT および PET システムの利用の増加が市場を牽引する 124

6.6.4 その他の用途 125

6.7 マンモグラフィシステム 125

6.7.1 市場成長を支えるマンモグラフィシステムの技術的進歩 125

7 診断用画像市場、モダリティ別 127

7.1 はじめに 128

7.2 CTスキャナー 128

7.2.1 従来のCTスキャナー 129

7.2.1.1 高スライスCTスキャナー 130

7.2.1.1.1 市場を牽引する高画質解像度 130

7.2.1.2 中スライスCTスキャナー 131

7.2.1.2.1 市場を推進する手頃な価格化 131

7.2.1.3 低スライスCTスキャナー 132

7.2.1.3.1 新興経済国における低コスト化と普及拡大が市場を牽引 132

7.2.2 コーンビームCTスキャナー 133

7.2.2.1 歯科および耳鼻咽喉科スキャンにおける用途拡大が市場を牽引 133

7.3 超音波システム 134

7.3.1 技術別超音波システム市場 134

7.3.2 2D 超音波システム 135

7.3.2.1 低侵襲手術の需要増加による 2D 超音波の使用拡大 135

7.3.3 3D および 4D 超音波 136

7.3.3.1 3D 超音波技術による診断の改善 136

7.3.4 ドップラー超音波 137

7.3.4.1 心臓血管分野での用途拡大が市場成長を牽引 137

7.3.4.2 造影剤強化超音波システム 138

7.3.4.2.1 市場を牽引するリアルタイムモニタリング機能を備えた革新的な製品の発売 138

7.3.5 携帯性による超音波システム市場 139

7.3.5.1 トロリー/カート型超音波システム 140

7.3.5.1.1 小児および腹部用途での利用が市場を牽引 140

7.3.5.2 コンパクト/ハンドヘルド超音波システム 141

7.3.5.2.1 高い携帯性とユーザーフレンドリーな機能が市場を牽引 141

7.4 X線画像システム 142

7.4.1 X線画像システム市場、タイプ別 142

7.4.1.1 デジタルX線画像システム 143

7.4.1.2 アナログX線画像システム 144

7.4.1.2.1 放射線被ばくのリスクが高く、市場成長の妨げとなる制限がある 144

7.4.2 X線画像システム市場、携帯性別 145

7.4.2.1 固定式X線画像システム 146

7.4.2.1.1 市場を牽引する診断クリニックにおける効率的な構成の統合 146

7.4.2.2 携帯型X線画像システム 146

7.4.2.2.1 外傷治療および救急部門での使用の増加による普及の促進 146

7.5 MRI システム 147

7.5.1 アーキテクチャ別 MRI システム市場 148

7.5.1.1 クローズド型 MRI システム 148

7.5.1.1.1 検査時間の短縮と画質向上により市場を牽引 148

7.5.1.2 オープン型 MRI システム 149

7.5.1.2.1 患者の快適性の高さにより採用が促進 149

7.5.2 磁場強度別 MRI システム市場 150

7.5.2.1 高磁場および超高磁場 MRI システム 151

7.5.2.1.1 高い安全性と画像解像度による市場の牽引 151

7.5.2.2 低磁場から中磁場 MRI システム 151

7.5.2.2.1 市場を抑制する技術的制約 151

7.5.2.3 超高磁場 MRI システム 152

7.5.2.3.1 筋骨格および神経学的用途での高い利用率が市場成長を支えます 152

7.6 核医学イメージングシステム 153

7.6.1 SPECT システム 154

7.6.2 PET システム 154

7.6.3 ハイブリッド SPECT システム 155

7.6.3.1 市場成長を支える解像度の向上 155

7.7 マンモグラフィシステム 156

7.7.1 市場成長を支える乳がんに対する意識の高まり 156

8 エンドユーザー別診断用画像市場 158

8.1 はじめに 159

8.2 病院 159

8.2.1 MRI、PET、CTスキャンの台数増加が診断用画像市場を牽引 159

8.3 診断用画像センター 160

8.3.1 市場の成長を促進する民間画像センターの設立増加 160

8.4 その他のエンドユーザー 161

9 地域別診断用画像市場 163

9.1 はじめに 164

9.2 北米 165

9.2.1 北米:マクロ経済の見通し 165

9.2.2 米国 171

9.2.2.1 慢性疾患の発生率の高さが市場を牽引 171

9.2.3 カナダ 175

9.2.3.1 慢性疾患の症例増加が市場成長を支える 175

9.3 アジア太平洋地域 179

9.3.1 アジア太平洋地域:マクロ経済見通し 180

9.3.2 日本 186

9.3.2.1 国民皆保険制度の存在が市場を牽引 186

9.3.3 中国 190

9.3.3.1 病院設立に向けた政府の取り組みが市場を牽引 190

9.3.4 インド 194

9.3.4.1 医療インフラの改善と心血管疾患の発生率の上昇が市場を牽引 194

9.3.5 韓国 199

9.3.5.1 市場成長を支える、高度な超音波システムへのアクセス拡大 199

9.3.6 オーストラリア 202

9.3.6.1 医療支出の増加が市場を牽引 202

9.3.7 その他のアジア太平洋地域 207

9.4 ヨーロッパ 211

9.4.1 ヨーロッパ:マクロ経済見通し 211

9.4.2 ドイツ 216

9.4.2.1 市場を牽引する多数の MRI 装置 216

9.4.3 英国 220

9.4.3.1 市場を牽引する画像診断への投資増加 220

9.4.4 イタリア 224

9.4.4.1 市場成長を支える確立された医療インフラ 224

9.4.5 スペイン 228

9.4.5.1 市場を牽引する、高度な癌診断へのアクセス拡大 228

9.4.6 その他のヨーロッパ諸国 232

9.5 ラテンアメリカ 236

9.5.1 ラテンアメリカ:マクロ経済見通し 236

9.5.2 ブラジル 241

9.5.2.1 医療機器の輸出拡大が市場を牽引 241

9.5.3 メキシコ 245

9.5.3.1 市場成長を支える腫瘍学イメージング分野における研究開発の取り組みの増加 245

9.5.4 その他のラテンアメリカ諸国 249

9.6 中東およびアフリカ 252

9.6.1 中東およびアフリカ:マクロ経済見通し 253

9.6.2 GCC諸国 258

9.6.2.1 市場成長を支えるAIの統合 258

9.6.3 その他の中東・アフリカ 262

9.6.3.1 市場成長を支える医療分野の進歩 262

10 競争環境 266

10.1 はじめに 266

10.2 主要企業の戦略/勝利への権利 266

10.3 収益分析、2022年~2024年 269

10.4 市場シェア分析 270

10.5 主要企業のランキング、2024年 272

10.6 企業評価および財務指標 272

10.7 ブランド/製品の比較 274

10.8 企業評価マトリックス:主要企業、2024年 275

10.8.1 スター企業 275

10.8.2 普及型企業 275

10.8.3 新興リーダー 275

10.8.4 参加者 275

10.8.5 企業のフットプリント:主要企業、2024年 277

10.8.5.1 企業のフットプリント 277

10.8.5.2 モダリティフットプリント 278

10.8.5.3 アプリケーションフットプリント 279

10.8.5.4 エンドユーザーフットプリント 280

10.8.5.5 地域フットプリント 281

10.9 企業評価マトリックス:スタートアップ/中小企業、2024年 282

10.9.1 進歩的な企業 282

10.9.2 対応力のある企業 282

10.9.3 ダイナミックな企業 282

10.9.4 スタート地点 282

10.9.5 スタートアップ/中小企業における競争力ベンチマーク、2024年 284

10.9.5.1 主要スタートアップ/中小企業の詳細リスト 284

10.9.5.2 主要スタートアップ/中小企業における競争力ベンチマーク 285

10.10 競争シナリオ 286

10.10.1 製品の発売および承認 286

10.10.2 取引 287

10.10.3 事業拡大 289

11 企業プロフィール 290

11.1 主要企業 290

11.1.1 シーメンス・ヘルスケア 290

11.1.1.1 事業概要 290

11.1.1.2 提供製品 292

11.1.1.3 最近の動向 294

11.1.1.3.1 製品の発売、アップグレード、承認 294

11.1.1.3.2 取引 296

11.1.1.3.3 事業拡大 298

11.1.1.4 MnMの見解 298

11.1.1.4.1 主な強み 298

11.1.1.4.2 戦略的選択 298

11.1.1.4.3 弱みと競争上の脅威 298

11.1.2 GEヘルスケア 299

11.1.2.1 事業概要 299

11.1.2.2 提供製品 300

11.1.2.3 最近の動向 305

11.1.2.3.1 製品の発売、アップグレード、承認 305

11.1.2.3.2 取引 306

11.1.2.3.3 事業拡大 308

11.1.2.3.4 その他の動向 309

11.1.2.4 MnMの見解 309

11.1.2.4.1 主な強み 309

11.1.2.4.2 戦略的選択 309

11.1.2.4.3 弱みと競争上の脅威 309

11.1.3 KONINKLIJKE PHILIPS N.V. 310

11.1.3.1 事業概要 310

11.1.3.2 提供製品 312

11.1.3.3 最近の動向 314

11.1.3.3.1 製品の発売、アップグレード、承認 314

11.1.3.3.2 取引 314

11.1.3.3.3 事業拡大 315

11.1.3.4 MnMの見解 316

11.1.3.4.1 主な強み 316

11.1.3.4.2 戦略的選択 316

11.1.3.4.3 弱みと競合上の脅威 316

11.1.4 富士フイルム株式会社 317

11.1.4.1 事業概要 317

11.1.4.2 提供製品 319

11.1.4.3 最近の動向 321

11.1.4.3.1 製品の発売、アップグレード、承認 321

11.1.4.3.2 取引 322

11.1.4.3.3 事業拡大 323

11.1.4.4 MnMの見解 323

11.1.4.4.1 勝利の権利 323

11.1.4.4.2 戦略的選択 323

11.1.4.4.3 弱みと競合の脅威 324

11.1.5 CANON 325

11.1.5.1 事業の概要 325

11.1.5.2 提供製品 327

11.1.5.3 最近の動向 330

11.1.5.3.1 製品の発売、アップグレード、および承認 330

11.1.5.3.2 取引 331

11.1.5.3.3 事業拡大 332

11.1.6 SHENZHEN MINDRAY BIO-MEDICAL ELECTRONICS CO., LTD. 333

11.1.6.1 事業概要 333

11.1.6.2 提供製品 334

11.1.6.3 最近の動向 336

11.1.6.3.1 製品の発売、アップグレード、承認 336

11.1.6.3.2 取引 337

11.1.7 ESAOTE S.P.A 338

11.1.7.1 事業概要 338

11.1.7.2 提供製品 338

11.1.7.3 最近の動向 340

11.1.7.3.1 製品の発売、アップグレード、承認 340

11.1.7.3.2 取引 340

11.1.8 SAMSUNG HEALTHCARE 341

11.1.8.1 事業概要 341

11.1.8.2 提供製品 342

11.1.8.3 最近の動向 345

11.1.8.3.1 製品の発売、アップグレード、および承認 345

11.1.8.3.2 取引 346

11.1.8.3.3 その他の動向 346

11.1.9 SHIMADZU CORPORATION 347

11.1.9.1 事業概要 347

11.1.9.2 提供製品 348

11.1.9.3 最近の動向 350

11.1.9.3.1 製品の発売、アップグレード、承認 350

11.1.9.3.2 取引 350

11.1.10 CARESTREAM HEALTH 351

11.1.10.1 事業概要 351

11.1.10.2 提供製品 351

11.1.10.3 最近の動向 352

11.1.10.3.1 製品の発売、アップグレード、および承認 352

11.1.10.3.2 取引 353

11.1.11 PLANMED OY 354

11.1.11.1 事業の概要 354

11.1.11.2 提供製品 355

11.1.12 HOLOGIC, INC. 356

11.1.12.1 事業概要 356

11.1.12.2 提供製品 357

11.1.12.3 最近の動向 358

11.1.12.3.1 取引 358

11.1.13 AGFA-GEVAERT GROUP 359

11.1.13.1 事業概要 359

11.1.13.2 提供製品 360

11.1.14 CURVEBEAM AI, LTD. 362

11.1.14.1 事業概要 362

11.1.14.2 提供製品 362

11.1.14.3 最近の動向 363

11.1.14.3.1 取引 363

11.1.15 UNITED IMAGING HEALTHCARE CO., LTD. 364

11.1.15.1 事業概要 364

11.1.15.2 提供製品 365

11.1.15.3 最近の動向 366

11.1.15.3.1 製品の発売、アップグレード、承認 366

11.1.15.3.2 取引 367

11.1.15.3.3 事業拡大 367

11.2 その他のプレーヤー 368

11.2.1 ALLENGERS MEDICAL SYSTEMS LTD. 368

11.2.2 ANALOGIC CORPORATION 369

11.2.3 ASPECT IMAGING LTD. 370

11.2.4 BEIJING WANDONG MEDICAL TECHNOLOGY CO., LTD. 371

11.2.5 CHISON MEDICAL TECHNOLOGIES CO., LTD. 372

11.2.6 KONICA MINOLTA, INC. 374

11.2.7 MEDGYN PRODUCTS, INC. 375

11.2.8 NEUSOFT MEDICAL SYSTEMS CO., LTD. 376

11.2.9 PROMED TECHNOLOGY CO., LTD. 378

11.2.10 CMR NAVISCAN 379

11.2.11 CLARIUS 380

11.2.12 SHENZHEN BASDA MEDICAL APPARATUS CO., LTD. 381

11.2.13 SHENZHEN ANKE HIGH-TECH., LTD. 382

11.2.14 STERNMED GMBH 383

11.2.15 TIME MEDICAL SYSTEMS 384

12 付録 385

12.1 ディスカッションガイド 385

12.2 ナレッジストア:マーケットアンドマーケットの購読ポータル 390

12.3 カスタマイズオプション 392

12.4 関連レポート 392

12.5 著者詳細 393

| ※参考情報 診断画像とは、医療現場において患者の体内の状態を可視化するために用いる画像のことです。これにより、医師は病気や異常の診断を行ったり、治療の効果を評価したりすることが可能になります。診断画像の重要性は、病気の早期発見や正確な診断に寄与することにあります。 診断画像にはいくつかの種類があります。代表的なものに、X線検査、CT(コンピュータ断層撮影)、MRI(磁気共鳴画像法)、超音波検査(エコー)があります。これらの技術はそれぞれ異なる原理に基づいており、適用される状況や診断の目的も多様です。 X線検査は、放射線を利用して体内の構造を画像化する方法です。骨折の診断や肺の異常を確認する際によく用いられます。X線は体内の異物や空気の違いを捉えることができ、迅速な診断が可能です。ただし、放射線を使用するため、必要性やリスクを考慮する必要があります。 CTは、X線を使って層状の画像を作成する技術です。複数のX線画像をコンピュータで処理し、三次元的な立体画像を生成します。内臓の詳細な画像を提供するため、がんや内臓の病変の評価に広く利用されています。CTは迅速に画像を取得できるため、緊急時にも適していますが、放射線量が比較的多いため、特に小児や妊婦には注意が必要です。 MRIは、強力な磁場と電波を利用して体内の水分の分布を画像化します。そのため、軟部組織や神経系の診断に非常に優れた特性を持っています。MRIは放射線を使わないため、被曝のリスクがなく、詳細な解剖画像が得られるため、特に脳や脊髄の病変の診断に役立っています。ただし、金属製の体内埋め込み物がある場合は適用できないことがあります。 超音波検査は、高周波の音波を利用して体内の構造を確認する方法です。主に妊婦の胎児の状態をチェックしたり、腹部の臓器の観察に使用されます。超音波は放射線を使用しないため、妊婦や小児にも安全で、リアルタイムでの観察が可能です。ただし、検査者の技術や経験が画像の質に影響を与えることがあります。 診断画像の用途は多岐にわたります。病気の早期発見、診断の確定、治療の効果判定、手術前の計画など、さまざまな場面で活用されています。また、特定の症状や病歴に基づいて、適切な検査法を選択することが重要です。 診断画像に関連する技術も進化しています。デジタル画像処理技術の発展により、画像の質が向上し、処理速度も速くなっています。また、人工知能(AI)の導入により、画像診断の精度向上が期待されています。AIは、膨大なデータを学習することで異常を自動検出する能力を持ち、診断の補助としての役割を果たすことができます。 さらに、遠隔医療の普及に伴い、診断画像のオンライン共有や診断が可能になってきています。これにより、専門医と迅速に連携し、地域や施設を問わず質の高い医療を提供することができるようになっています。 総じて、診断画像は現代医療において不可欠な要素であり、さまざまな技術の進歩により、より良い診断と治療へとつながっています。今後も新しい技術や方法が登場し、さらなる進化が期待されます。これにより、患者の生活の質が向上し、医療の発展が促進されることが望まれます。 |