在宅医療用治療用超音波装置は、手軽に入手でき、携帯可能で手持ち型のものが多い。手持ち型超音波システムの技術革新は、心臓血管疾患やがんなどのさまざまな疾患の診断と治療を向上させるものと期待されている。最小侵襲治療の需要増加と、3Dや4D画像の詳細化、処理速度の向上、自動化されたワークフロー、ポイントオブケア(PoC)ソリューションなどの画像診断装置の進歩は、予測期間中に採用を促進すると予想される。

また、早期診断の需要が増加しており、患者が即時結果を得るために携帯型超音波装置を選択する傾向が強まっています。例えば、2023年7月、コニカミノルタ ヘルスケア アメリカズ株式会社は、PoCアプリケーション向けの一般放射線診断用ワイヤレス携帯型超音波装置「PocketPro H2」を発売しました。コニカミノルタ ヘルスケアは、Healcerionと提携し、米国でPocketPro H2を獣医学と人間医療の両分野向けに販売しています。

さらに、市場における技術革新は、予測期間中に魅力的な成長機会を生み出すと予想されています。複数の携帯型超音波システムは、心拍出率や膀胱容量の評価などを行うAIソフトウェアプログラムを採用しています。画像認識ソフトウェアを活用することで、構造物を自動的に識別・ラベル付けし、生成される画像の品質を継続的に監視することが可能です。

Kosmosデバイスは、患者に接続可能なテレメトリーリードを備え、デジタル心音聴取と画像取得が可能です。これにより、心電図結果とリズム解析を超音波検査に統合することが可能です。ほとんどのハンドヘルド超音波装置は、通常 Android または iOS 用のアプリベースのスマートフォン技術を採用しており、起動時間を短縮し、複雑な操作を、習得しやすい指のスワイプやタップに簡略化することで、新規ユーザーの参入障壁を低減しています。多くのハンドヘルド超音波装置には、中間ソフトウェアを必要とせずに、遠隔地のレビューアとの協力と迅速な入力促進を図るインターフェースを備えた、医療保険の相互運用性と説明責任に関する法律(HIPAA)に準拠したクラウドベースのストレージが搭載されています。

強力なスマートガジェットにより、追加の機器を必要とせずに、デバイスから直接、遠隔指導や遠隔超音波診断を行うことができます。さらに、新しいハンドヘルド超音波システムの導入も市場成長を後押ししています。その携帯性、使いやすさ、PoC へのアクセス性、簡素化されたユーザーフレンドリーな操作、ドップラー画像診断などのさまざまな技術による画質向上などがその理由です。主要企業や新興企業は、市場の需要に応えるハンドヘルドデバイスを開発しています。例えば、2023年2月、深セン・マインドレイ・バイオメディカル・エレクトロニクス株式会社は、新しい携帯型超音波システム「TE Air」を発表しました。これはポケットに収まるコンパクトなワイヤレス設計で、極限の移動性を実現する柔軟な充電機能と、高い消毒耐性を備えたデバイスです。

市場集中度と特徴

携帯型超音波診断装置市場は、技術進歩、ポイントオブケア診断の需要拡大、慢性疾患の増加など複数の要因により拡大しています。さらに、これらの装置は手頃な価格かつ携帯可能であるため、遠隔地や一次診療クリニックなど多様な医療現場で医療従事者が利用しやすくなっています。これにより、迅速かつ正確な診断の提供、患者アウトカムの向上、医療費の削減に貢献するため、人気が高まっています。

携帯用超音波装置業界の企業は、市場拡大のため複数の取り組みを進めています。例えば、製品ラインナップの拡充と顧客獲得を目的とした新製品発売を戦略的に推進しています。例えば、2023年9月、Mindrayはコンパクトでワイヤレスな画像診断ソリューション「TE Air Wireless Handheld Ultrasound」を発売しました。このデバイスは医療従事者のポケットに簡単に収納でき、多様な臨床シーンで包括的なスキャン機能を提供します。TE Airは、モバイルデバイスまたはタッチベースのTE X超音波システムに接続可能な業界初のワイヤレスハンドヘルド超音波装置であり、より汎用性とアクセス性を高めています。

携帯型超音波診断装置業界は、近年、技術革新の進展により大幅な進化を遂げています。これらの革新は、医療現場におけるこれらの装置の採用拡大に貢献しています。例えば、2024年1月、ワイヤレス超音波ソリューションのグローバルリーダーであるClarius Mobile Healthは、最新製品「Clarius Bladder AI」のFDA承認を取得しました。この非侵襲的なツールは、数秒で膀胱の容積を自動測定し、医療従事者の診断ツールとして価値ある追加機能を提供します。

携帯型超音波装置の製造メーカーは、合併や買収を通じた統合に積極的に取り組んでいます。この戦略的アプローチにより、技術力の強化、市場拡大、急速に変化する医療業界における競争力維持が可能になります。例えば、2023年2月、GE Healthcareは、AI医療ソリューションを提供する非公開企業Caption Health, Inc.の買収合意を発表しました。Caption Healthは、人工知能(AI)を活用して早期疾患診断を可能にし、超音波検査の精度を向上させる臨床アプリケーションを開発しています。この買収により、GE HealthcareのAI技術が強化され、超音波ソリューションのポートフォリオが拡大すると期待されています。

規制は、携帯型超音波装置の開発、製造、販売において重要な役割を果たしています。これらの規制は、患者と医療従事者にとって安全で効果的な装置を確保するために制定されています。規制基準への準拠を確保するため、製造メーカーは米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局が定めるガイドラインに従う必要があります。

複数の業界プレイヤーが製品革新と規制承認の取得に注力し、市場シェアの拡大を目指しています。新製品や革新的な製品を導入することで、製造メーカーは顧客を獲得し、市場での競争優位性を確立できます。例えば、2024年1月、バタフライ・ネットワーク社は、次世代の携帯型ポイントオブケア超音波診断装置「バタフライ iQ3」がFDAの承認を取得したと発表しました。この革新的なデバイスは、迅速かつ正確な診断を提供することで、超音波診断のアクセス性を向上させ、患者さんの予後を改善すると期待されています。

携帯型超音波診断装置の地理的普及範囲は、主に先進国での採用拡大を背景に、中程度から高いペースで拡大しています。これらのデバイスがより手頃な価格となり、アクセスしやすくなるにつれ、世界中のさまざまな医療現場で人気を集めています。例えば、2023年7月、Konica Minolta Healthcare Americas, Inc.は、米国におけるポイントオブケアアプリケーション向けの一般画像診断用ワイヤレス携帯型超音波デバイス「PocketPro H2」を発売しました。このデバイスは、超音波検査のアクセス性を向上させ、医療従事者に迅速かつ正確な診断を提供することで、患者アウトカムの改善に貢献すると期待されています。

技術動向

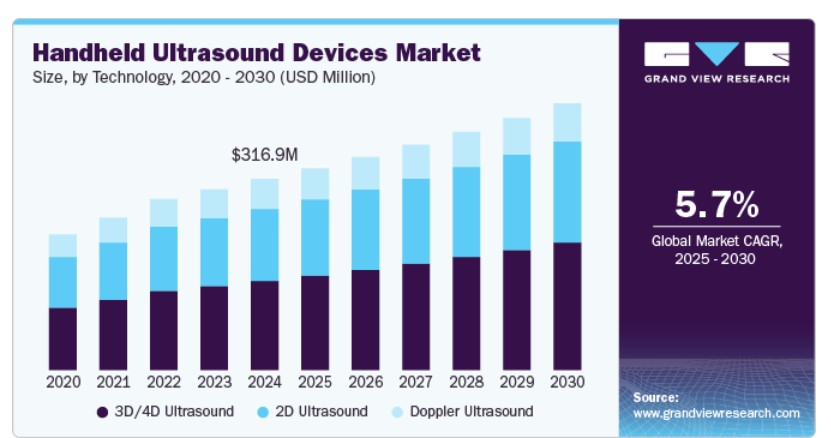

3D/4D超音波セグメントは2024年に約46.69%の最高売上シェアを占め、2025年から2030年までの期間で最高年平均成長率(CAGR)6.16%で成長すると予測されています。3Dおよび4D携帯型超音波装置は、動脈や静脈内の血流を測定するための心血管モニタリングに広く使用されています。さらに、3D/4D装置は乳がん検診における乳房画像診断で、冠状断面の可視化が優れているため、 increasingly 採用されています。したがって、がんの有病率の増加が、3D/4D携帯用超音波装置の需要を後押しすると予想されます。例えば、国際がん研究機関(IARC)の2022年の報告によると、約2,380,189件のがん症例が確認されました。また、3D/4D超音波画像診断は産科/婦人科分野でも受け入れられつつあります。これらの要因は、予測期間中に携帯型超音波装置市場を牽引すると予想されます。

2D超音波セグメントも、2025年から2030年にかけて著しい成長率を示すと予想されています。2D携帯用超音波装置の需要は、主にその使いやすいユーザーインターフェースと手頃な価格に起因しています。2D携帯用超音波装置は、産科、心臓病学、および女性の健康分野で広く使用されています。2D携帯用超音波装置は、赤ちゃんの骨格構造を表示し、内部臓器を可視化する白黒画像を生成します。画像品質、ワークフロー、人間工学的機能の向上を特徴とする新製品の頻繁な発売が、このセグメントの成長を促進すると予想されています。例えば、2023年8月、シーメンス・ヘルスインアーズは、2D HeartAIと4D HeartAIの堅牢な人工知能(AI)機能を搭載した専用心臓超音波診断システムを発表しました。

エンドユーザー動向

病院セグメントは2024年に42.09%の最大の売上高シェアを占めました。この成長は、病院で他の医療施設よりも多くの種類と数の超音波検査が行われているためです。平均的に、病院では少なくとも3台の超音波スキャナーが必要とされ、そのうち1台は一般放射線診断用、1台は産科・婦人科用、1台は心臓診断用です。また、慢性疾患の増加に対応するため、民間病院の増加が携帯型超音波装置の需要を後押しすると予想されます。一方、携帯型超音波は、緊急診療やベッドサイドモニタリングにおける主要な診断ツールの一つとして普及しています。

2020年10月、GE Healthcareは、12の病院でサービスを提供する非営利の完全統合型地域医療ネットワークであるSt. Luke’s University Health Networkと提携し、76台の超音波システムを設置しました。一次診療施設セグメントは、2025年から2030年までの期間で最も高い年平均成長率(CAGR)6.30%で成長すると予測されています。一次医療において、POCUSは医師の心不全の正確な検出能力を向上させ、管理を改善することが示されています。また、胸部X線検査と臨床検査の組み合わせよりも肺炎の検出感度が高かったことも報告されています。POCUSは手技ガイドの基準となり、臨床医がさまざまな生命を脅かす病態を迅速に認識し、循環動態が不安定な患者の管理を導くことを可能にします。

アプリケーションインサイト

アプリケーション別では、2024年に21.53%の売上高シェアを占める筋骨格系セグメントが市場を支配しています。足、足首、膝の腱構造の識別、強調表示、測定は、手持ち型のポイントオブケア超音波装置と組み合わせて動作する筋骨格系(MSK)画像診断用人工知能(AI)によって自動的に行われます。製品における技術革新と業界主要企業の新型製品発売が、業界の成長を後押ししています。GE HealthCareのVscan Airは、ポイントオブケアでの簡単な患者画像診断を提供します。このデバイスは、関節液貯留、腱や靭帯の損傷、骨骨折、炎症(腱炎)など、体のMSKシステムにおける疾患の評価が可能です。MSK超音波は、Vscan Airと組み合わせて、クリニック、放射線科、スポーツ医学、外来診療、または必要とされるあらゆる場所で、損傷の特定とガイド付き介入を支援します。

外傷分野は、2025年から2030年にかけて最も高い年平均成長率(CAGR)6.21%で成長すると予測されています。外傷医は、ポイントオブケア超音波検査(POCUS)を役立つ画像診断法として活用しています。超音波診断は、生命を脅かす損傷を迅速に特定し、適切な措置を講じることを可能にします。外傷部門における超音波診断の主な応用例には、産科、軟部組織/MSK、右上腹部と虫垂の腹部超音波診断、および精巣と眼の超音波診断が含まれます。伝統的な診断技術が時間がかかりすぎたり、患者の危険を増加させたりする場合、救急医療部門では、少数の外傷や病理疾患を迅速に診断するために超音波診断が活用されます。

地域別動向

北米は2024年に世界市場を支配し、売上高で最大のシェア約28.58%を占めました。一次医療現場での超音波技術の利用増加、アクセス容易性、効果的な償還政策を有する国での医療費の高水準などが要因です。この地域における乳がん、心血管疾患、神経疾患などの慢性疾患の発生率増加は、画像解析の需要を高めています。地域は予測期間中も主導的地位を維持すると予想されます。技術革新と慢性疾患の発生率増加が、地域における携帯型超音波装置市場の成長を後押しすると見込まれます。

米国携帯用超音波診断装置市場動向

米国携帯用超音波診断装置市場は、高齢化傾向、技術革新、患者ケア戦略の変化、疫学パターンの変化により、予測期間中に成長すると予想されています。人口の高齢化に伴い、携帯可能で手頃な価格の診断ソリューションの需要が増加しており、携帯用超音波診断装置は医療従事者にとって人気の選択肢となっています。さらに、新技術の登場によりこれらの装置の機能が向上し、医療実践における貴重なツールとなっています。

欧州携帯用超音波診断装置市場動向

欧州における医療機器の需要増加と慢性疾患・疼痛関連疾患の有病率上昇が、欧州の携帯用超音波診断装置市場を牽引する主要因と予想されています。

イギリスにおける携帯型超音波診断装置市場は、技術革新、診断画像手法に関する意識の高まり、慢性疾患の増加により、予測期間中に最も急速な成長率を示すと予想されています。

フランスにおける携帯型超音波診断装置市場は、国民の医療ニーズを満たす強力な医療インフラを保有しているため、予測期間中に成長すると予想されています。これにより、高度な携帯型超音波診断装置の採用が促進されます。

ドイツの携帯用超音波装置市場は、高度で効率的な診断装置の需要、高度な医療システム、高度な技術を持つ労働力といった要因により、予測期間中に成長すると予想されています。これらの要因は、ドイツでの携帯用超音波装置の採用を促進し、市場成長を後押しすると見込まれています。

アジア太平洋地域の携帯用超音波装置市場動向

アジア太平洋地域の携帯用超音波装置市場は、予測期間中に著しい成長を示すと予想されています。これは、人口の急速な増加とこの地域における研究開発活動の活発化に起因します。さらに、アジア太平洋地域では伝統的な装置と高度な装置の両方に対する需要が高まっています。

中国における携帯用超音波装置市場は、人口動態と疾病パターンの変化、および民間医療セクターの成長により、成長すると予想されています。

日本携帯用超音波診断装置市場は、予測期間中に最も急速な成長を遂げると予測されています。この成長は、同国が技術革新と研究開発(R&D)に強く注力していることから、携帯用超音波診断装置技術の進展に最適な環境が整っているためです。

ラテンアメリカ携帯用超音波診断装置市場動向

ラテンアメリカにおける携帯型超音波装置市場は、予測期間中に緩やかな成長を遂げると予想されています。この成長は、ブラジルやメキシコなどの急速に発展する経済の存在など、複数の要因に支えられています。

中東・アフリカ(MEA)の携帯型超音波装置市場動向

中東・アフリカにおける携帯型超音波装置市場は、サウジアラビアやクウェートなど、医療セクターの強化に注力する国々の増加により、予測期間中に緩やかな成長を遂げると予想されています。

サウジアラビアの携帯用超音波装置市場は、技術革新と画像診断装置による早期診断の重要性に対する認識の高まりにより、著しい成長率で拡大すると予想されています。

クウェートの携帯用超音波装置市場は、医療保険制度の整備と高度な画像診断技術の急速な採用により、成長が見込まれています。

主要な携帯用超音波装置企業動向

携帯用超音波装置業界の競合企業は、新製品の開発と発売に注力しています。また、主要なプレイヤーとの戦略的提携を強化し、市場での存在感を高めることに焦点を当てています。主要な市場プレイヤーには、GEヘルスケア、 Koninklijke Philips N.V.、Shenzhen Mindray Bio-Medical Electronics Co., Ltd.などが挙げられます。

主要な携帯用超音波装置企業:

以下の企業は、携帯用超音波装置市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- GE HealthCare

- Koninklijke Philips N.V.

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- BenQ Medical Technology

- CHISON Medical Technologies Co., Ltd.

- Dawei Medical (Jiangsu) Corp., Ltd.

- Viatom Technology Co., Ltd.

- Telemed Medical Systems S.r.l.

- Butterfly Network, Inc.

- Pulsenmore Ltd.

- Leltek Inc.

最近の動向

- 2023年8月、GEヘルスケアは、心臓血管患者の迅速かつ効率的な評価を可能にするワイヤレス携帯用超音波診断装置「Vscan Air SL」を発売しました。

- 2023年5月、フィリップスと無錫チソン医療技術株式会社は提携契約を締結しました。両社は、中国の顧客向けに幅広い医療現場での利用を可能にする国内向け超音波技術を提供しつつ、現地の臨床ニーズに焦点を当てた取り組みを進めることで合意しました。

- 2023年4月、バタフライ・ネットワーク株式会社は、AI搭載の肺機能評価ツール「Auto B-Line Counter」がFDAの承認を取得したと発表しました。

グローバル携帯用超音波装置市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバル携帯用超音波装置市場レポートを、技術、応用分野、最終用途、地域に基づいてセグメント化しています:

技術別見通し(売上高、米ドル百万、2018年~2030年)

- 2D超音波

- 3D/4D超音波

- ドップラー超音波

用途別見通し(売上高、米ドル百万、2018年~2030年)

- 産科/婦人科

- 循環器

- 泌尿器科

- 消化器科

- 筋骨格系

- 外傷

- その他

最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 病院

- 一次診療施設

- その他

地域別見通し(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツ フランス イタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋 日本 中国 インド オーストラリア タイ 韓国 ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 技術

1.2.2. アプリケーション

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における主要インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEAにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 技術見通し

2.2.2. 応用分野見通し

2.2.3. 最終用途見通し

2.2.4. 地域別見通し

2.3. 競合分析

第3章. 携帯型超音波装置市場の変化要因、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場動向

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 診断と治療における携帯型超音波装置の採用拡大

3.2.1.2. 低侵襲手術の需要増加

3.2.1.3. 技術革新

3.2.2. 市場制約分析

3.2.2.1. 熟練した専門家の不足

3.2.2.2. 携帯用超音波装置の制限

3.3. 携帯用超音波装置市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章. 携帯用超音波装置市場:技術別市場規模予測とトレンド分析

4.1. 技術別市場シェア(2024年と2030年)

4.2. セグメントダッシュボード

4.3. グローバル携帯用超音波装置市場:技術別展望

4.4. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の項目について

4.4.1. 2D超音波

4.4.1.1. 2D超音波市場推定値と予測(2018年から2030年、USD百万ドル)

4.4.2. 3D/4D超音波

4.4.2.1. 3D/4D超音波市場推定値と予測(2018年から2030年)(百万ドル)

4.4.3. ドップラー超音波

4.4.3.1. ドップラー超音波市場推定値と予測(2018年から2030年)(百万ドル)

第5章. 携帯型超音波装置市場:アプリケーション別推定値とトレンド分析

5.1. アプリケーション別市場シェア(2024年と2030年)

5.2. セグメントダッシュボード

5.3. グローバル携帯型超音波装置市場:アプリケーション別展望

5.4. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の分野別

5.4.1. 産科/婦人科

5.4.1.1. 産科/婦人科市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

5.4.2. 循環器系

5.4.2.1. 循環器系市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

5.4.3. 泌尿器科

5.4.3.1. 泌尿器科市場規模と予測 2018年から2030年(百万ドル)

5.4.4. 消化器科

5.4.4.1. 消化器科市場規模と予測 2018年から2030年(百万ドル)

5.4.5. 筋骨格系

5.4.5.1. 筋骨格系市場規模と予測(2018年~2030年)(百万ドル)

5.4.6. 外傷

5.4.6.1. 外傷市場規模と予測(2018年~2030年)(百万ドル)

5.4.7. その他

5.4.7.1. その他市場規模と予測(2018年~2030年)(百万ドル)

第6章. 携帯用超音波装置市場:地域別推定値とトレンド分析

6.1. 地域別市場シェア分析(2024年と2030年)

6.2. 地域別市場ダッシュボード

6.3. グローバル地域別市場概要

6.4. 市場規模と予測トレンド分析(2018年から2030年):

6.5. 北米

6.5.1. 規制枠組み/償還構造

6.5.2. アメリカ

6.5.2.1. 主要国の動向

6.5.2.2. 競争状況

6.5.2.3. 規制枠組み/償還構造

6.5.2.4. アメリカ市場推定値と予測 2018年から2030年(百万ドル)

6.5.3. カナダ

6.5.3.1. 主要な国別動向

6.5.3.2. 競争状況

6.5.3.3. 規制枠組み/償還構造

6.5.3.4. カナダ市場の見積もりおよび予測(2018年から2030年)(百万ドル)

6.5.4. メキシコ

6.5.4.1. 主要な国別動向

6.5.4.2. 競争状況

6.5.4.3. 規制枠組み/償還構造

6.5.4.4. メキシコ市場の見積もりおよび予測 2018年から2030年(USD百万)

6.6. ヨーロッパ

6.6.1. 規制枠組み/償還構造

6.6.2. イギリス

6.6.2.1. 主要な国別動向

6.6.2.2. 競争状況

6.6.2.3. 規制枠組み/償還構造 規制枠組み/償還構造

6.6.2.4. イギリス市場の見積もりおよび予測 2018年から2030年(USD百万)

6.6.3. ドイツ

6.6.3.1. 主要国の動向

6.6.3.2. 競争状況

6.6.3.3. 規制枠組み/償還構造

6.6.3.4. ドイツ市場の見積もりおよび予測 2018年から2030年(USD百万)

6.6.4. フランス

6.6.4.1. 主要国の動向

6.6.4.2. 競争状況

6.6.4.3. 規制枠組み/償還構造

6.6.4.4. フランス市場の見積もりおよび予測(2018年から2030年、USD百万)

6.6.5. イタリア

6.6.5.1. 主要な国別動向

6.6.5.2. 競争状況

6.6.5.3. 規制枠組み/償還構造

6.6.5.4. イタリア市場の見積もりおよび予測 2018年から2030年(USD百万)

6.6.6. スペイン

6.6.6.1. 主要な国別動向

6.6.6.2. 競争状況

6.6.6.3. 規制枠組み/償還構造

6.6.6.4. スペイン市場の見積もりおよび予測 2018年から2030年(USD百万)

6.6.7. ノルウェー

6.6.7.1. 主要国の動向

6.6.7.2. 競争状況

6.6.7.3. 規制枠組み/償還構造

6.6.7.4. ノルウェー市場の見積もりおよび予測 2018年から2030年(USD百万)

6.6.8. スウェーデン

6.6.8.1. 主要な国別動向

6.6.8.2. 競争状況

6.6.8.3. 規制枠組み/償還構造

6.6.8.4. スウェーデン市場の見積もりおよび予測 2018年から2030年(百万ドル)

6.6.9. デンマーク

6.6.9.1. 主要な国別動向

6.6.9.2. 競争状況

6.6.9.3. 規制枠組み/償還構造

6.6.9.4. デンマーク市場の見積もりおよび予測 2018年から2030年(USD百万)

6.7. アジア太平洋

6.7.1. 規制枠組み/償還構造

6.7.2. 日本

6.7.2.1. 主要な国別動向

6.7.2.2. 競争状況

6.7.2.3. 規制枠組み/償還構造

6.7.2.4. 日本市場の見積もりおよび予測 2018年から2030年(USD百万)

6.7.3. 中国

6.7.3.1. 主要国の動向

6.7.3.2. 競争状況

6.7.3.3. 規制枠組み/償還構造

6.7.3.4. 中国市場の見積もりおよび予測 2018年から2030年(USD百万)

6.7.4. インド

6.7.4.1. 主要国の動向

6.7.4.2. 競争状況

6.7.4.3. 規制枠組み/償還構造

6.7.4.4. インド市場の見積もりおよび予測 2018年から2030年(USD百万)

6.7.5. オーストラリア

6.7.5.1. 主要な国別動向

6.7.5.2. 競争状況

6.7.5.3. 規制枠組み/償還構造

6.7.5.4. オーストラリア市場推定値と予測 2018年から2030年(USD百万)

6.7.6. 韓国

6.7.6.1. 主要国の動向

6.7.6.2. 競争状況

6.7.6.3. 規制枠組み/償還構造

6.7.6.4. 韓国市場推定値と予測 2018年から2030年(USD百万)

6.7.7. タイ

6.7.7.1. 主要国の動向

6.7.7.2. 競争状況

6.7.7.3. 規制枠組み/償還構造

6.7.7.4. タイ市場の見積もりおよび予測 2018年から2030年(USD百万)

6.8. ラテンアメリカ

6.8.1. 規制枠組み/償還構造

6.8.2. ブラジル

6.8.2.1. 主要な国別動向

6.8.2.2. 競争状況

6.8.2.3. 規制枠組み/償還構造

6.8.2.4. ブラジル市場の見積もりおよび予測 2018年から2030年(百万ドル)

6.8.3. アルゼンチン

6.8.3.1. 主要な国別動向

6.8.3.2. 競争状況

6.8.3.3. 規制枠組み/償還構造

6.8.3.4. アルゼンチン市場の見積もりおよび予測(2018年から2030年、USD百万)

6.9. MEA

6.9.1. 規制枠組み/償還構造

6.9.2. 南アフリカ

6.9.2.1. 主要な国別動向

6.9.2.2. 競争状況

6.9.2.3. 規制枠組み/償還構造

6.9.2.4. 南アフリカ市場の見積もりおよび予測(2018年から2030年、USD百万)

6.9.3. サウジアラビア

6.9.3.1. 主要国の動向

6.9.3.2. 競争状況

6.9.3.3. 規制枠組み/償還構造

6.9.3.4. サウジアラビア市場の見積もりおよび予測(2018年から2030年まで、USD百万)

6.9.4. アラブ首長国連邦

6.9.4.1. 主要国の動向

6.9.4.2. 競争状況

6.9.4.3. 規制枠組み/償還構造

6.9.4.4. UAE市場推定値と予測(2018年から2030年、USD百万)

6.9.5. クウェート

6.9.5.1. 主要な国別動向

6.9.5.2. 競争状況

6.9.5.3. 規制枠組み/償還構造

6.9.5.4. クウェート市場予測(2018年から2030年、USD百万)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. 企業/競争分類

7.3. ベンダー動向

7.3.1. 主要顧客

7.3.2. 主要企業の市場シェア分析(2024年)

7.3.3. GEヘルスケア

7.3.3.1. 会社概要

7.3.3.2. 財務実績

7.3.3.3. 製品ベンチマーク

7.3.3.4. 戦略的イニシアチブ

7.3.4. Koninklijke Philips N.V.

7.3.4.1. 会社概要

7.3.4.2. 財務実績

7.3.4.3. 製品ベンチマーク

7.3.4.4. 戦略的イニシアチブ

7.3.5. シンセン・マインドレイ・バイオメディカル・エレクトロニクス株式会社

7.3.5.1. 会社概要

7.3.5.2. 財務実績

7.3.5.3. 製品ベンチマーク

7.3.5.4. 戦略的イニシアチブ

7.3.6. ベンキュー・メディカル・テクノロジー

7.3.6.1. 会社概要

7.3.6.2. 財務実績

7.3.6.3. 製品ベンチマーク

7.3.6.4. 戦略的イニシアチブ

7.3.7. CHISONメディカルテクノロジーズ株式会社

7.3.7.1. 会社概要

7.3.7.2. 財務実績

7.3.7.3. 製品ベンチマーク

7.3.7.4. 戦略的イニシアチブ

7.3.8. Dawei Medical (Jiangsu) Corp., Ltd.

7.3.8.1. 会社概要

7.3.8.2. 財務実績

7.3.8.3. 製品ベンチマーク

7.3.8.4. 戦略的イニシアチブ

7.3.9. Viatom Technology Co., Ltd.

7.3.9.1. 会社概要

7.3.9.2. 財務実績

7.3.9.3. 製品ベンチマーク

7.3.9.4. 戦略的イニシアチブ

7.3.10. テレメッド・メディカル・システムズ・エス・アール・エル.

7.3.10.1. 会社概要

7.3.10.2. 財務実績

7.3.10.3. 製品ベンチマーク

7.3.10.4. 戦略的イニシアチブ

7.3.11. バタフライ・ネットワーク株式会社

7.3.11.1. 会社概要

7.3.11.2. 財務実績

7.3.11.3. 製品ベンチマーク

7.3.11.4. 戦略的イニシアチブ

7.3.12. プルセンモア株式会社

7.3.12.1. 会社概要

7.3.12.2. 財務実績

7.3.12.3. 製品ベンチマーク

7.3.12.4. 戦略的イニシアチブ

7.3.13. Leltek Inc.

7.3.13.1. 会社概要

7.3.13.2. 財務実績

7.3.13.3. 製品ベンチマーク

7.3.13.4. 戦略的イニシアチブ

第8章 アナリストの見解

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. 北米携帯用超音波装置市場、国別、2018年~2030年(百万ドル)

表4. 北米携帯用超音波装置市場、技術別、2018年~2030年(百万ドル)

表5. 北米携帯用超音波装置市場、用途別、2018年~2030年(百万ドル)

表6. 北米携帯用超音波装置市場、最終用途別、2018年~2030年(百万ドル)

表7. 米国携帯用超音波装置市場、技術別、2018年~2030年(百万ドル)

表8. 米国携帯用超音波装置市場、用途別、2018年~2030年(百万ドル)

表9. 米国携帯用超音波装置市場、最終用途別、2018年~2030年(百万ドル)

表10. カナダ携帯用超音波装置市場、技術別、2018年~2030年(百万ドル)

表11. カナダ携帯用超音波装置市場、用途別、2018年~2030年(百万ドル)

表12. カナダ携帯用超音波装置市場、最終用途別、2018年~2030年(百万ドル)

表13. メキシコ携帯用超音波装置市場、技術別、2018年~2030年(百万ドル)

表14. メキシコ携帯用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表15. メキシコ携帯用超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

表16. ヨーロッパ携帯用超音波装置市場、国別、2018年~2030年(百万米ドル)

表17. ヨーロッパの携帯用超音波装置市場、技術別、2018年~2030年(百万米ドル)

表18. ヨーロッパの携帯用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表19. ヨーロッパの携帯用超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

表20. イギリス携帯用超音波装置市場、技術別、2018年~2030年(百万ドル)

表21. イギリス携帯用超音波装置市場、用途別、2018年~2030年(百万ドル)

表22. イギリス携帯用超音波装置市場、最終用途別、2018年~2030年(百万ドル)

表23. ドイツの携帯用超音波装置市場(技術別)、2018年~2030年(百万ドル)

表24. ドイツの携帯用超音波装置市場(用途別)、2018年~2030年(百万ドル)

表25. ドイツの携帯用超音波装置市場(最終用途別)、2018年~2030年(百万ドル)

表26. フランス 携帯用超音波装置市場、技術別、2018年~2030年(百万米ドル)

表27. フランス 携帯用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表28. フランス 携帯用超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

表29. イタリアの携帯用超音波装置市場(技術別)、2018年~2030年(百万米ドル)

表30. イタリアの携帯用超音波装置市場(用途別)、2018年~2030年(百万米ドル)

表31. イタリアの携帯用超音波装置市場(最終用途別)、2018年~2030年(百万米ドル)

表32. デンマークの携帯用超音波装置市場(技術別)、2018年~2030年(百万米ドル)

表33. デンマークの携帯用超音波装置市場(用途別)、2018年~2030年(百万米ドル)

表34. デンマークの携帯用超音波装置市場(最終用途別)、2018年~2030年(百万米ドル)

表35. スウェーデン携帯用超音波装置市場、技術別、2018年~2030年(百万米ドル)

表36. スウェーデン携帯用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表37. スウェーデン携帯用超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

表38. ノルウェーの携帯用超音波装置市場、技術別、2018年~2030年(百万米ドル)

表39. ノルウェーの携帯用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表40. ノルウェーの携帯用超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

表41. アジア太平洋地域の手持ち式超音波装置市場、国別、2018年~2030年(百万米ドル)

表42. アジア太平洋地域の手持ち式超音波装置市場、技術別、2018年~2030年(百万米ドル)

表43. アジア太平洋地域の手持ち式超音波装置市場、用途別、2018年~2030年(百万米ドル)

表44. アジア太平洋地域の手持ち式超音波装置市場、用途別、2018年~2030年(百万米ドル)

表45. 日本の手持ち式超音波装置市場、技術別、2018年~2030年(百万米ドル)

表46. 日本の手持ち式超音波装置市場、用途別、2018年~2030年(百万米ドル)

表47. 日本の携帯用超音波装置市場(用途別)、2018年~2030年(百万米ドル)

表48. 中国の携帯用超音波装置市場(技術別)、2018年~2030年(百万米ドル)

表49. 中国の携帯用超音波装置市場(用途別)、2018年~2030年(百万米ドル)

表50. 中国の携帯用超音波装置市場、用途別、2018年~2030年(百万ドル)

表51. インドの携帯用超音波装置市場、技術別、2018年~2030年(百万ドル)

表52. インドの携帯用超音波装置市場、用途別、2018年~2030年(百万ドル)

表53. インドの携帯用超音波装置市場(用途別)、2018年~2030年(百万ドル)

表54. オーストラリアの携帯用超音波装置市場(技術別)、2018年~2030年(百万ドル)

表55. オーストラリアの携帯用超音波装置市場(用途別)、2018年~2030年(百万ドル)

表56. オーストラリアの携帯用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表57. 韓国の携帯用超音波装置市場、技術別、2018年~2030年(百万米ドル)

表58. 韓国の携帯用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表59. 韓国の携帯用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表60. タイの携帯用超音波装置市場、技術別、2018年~2030年(百万米ドル)

表61. タイの携帯用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表62. タイの携帯用超音波装置市場(用途別)、2018年~2030年(百万米ドル)

表63. ラテンアメリカ携帯用超音波装置市場(国別)、2018年~2030年(百万米ドル)

表64. ラテンアメリカ携帯用超音波装置市場(技術別)、2018年~2030年(百万米ドル)

表65. ラテンアメリカ携帯用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表66. ラテンアメリカ携帯用超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

表67. ブラジル携帯用超音波装置市場、技術別、2018年~2030年(百万米ドル)

表68. ブラジル携帯用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表69. ブラジル携帯用超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

表70. アルゼンチン携帯用超音波装置市場、技術別、2018年~2030年(百万米ドル)

表71. アルゼンチン携帯用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表72. アルゼンチン携帯用超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

表73. 中東・アフリカ携帯用超音波装置市場、国別、2018年~2030年(百万米ドル)

表74. 中東・アフリカ地域の手持ち式超音波装置市場、技術別、2018年~2030年(百万米ドル)

表75. 中東・アフリカ地域の手持ち式超音波装置市場、用途別、2018年~2030年(百万米ドル)

表76. 中東・アフリカ地域の手持ち式超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

表77. 南アフリカ携帯用超音波装置市場(技術別)、2018年~2030年(百万米ドル)

表78. 南アフリカ携帯用超音波装置市場(用途別)、2018年~2030年(百万米ドル)

表79. 南アフリカ携帯用超音波装置市場(最終用途別)、2018年~2030年(百万米ドル)

表80. サウジアラビアの携帯用超音波装置市場(技術別)、2018年~2030年(百万米ドル)

表81. サウジアラビアの携帯用超音波装置市場(用途別)、2018年~2030年(百万米ドル)

表82. サウジアラビアの携帯用超音波装置市場(最終用途別)、2018年~2030年(百万米ドル)

表83. アラブ首長国連邦(UAE)の携帯用超音波装置市場、技術別、2018年~2030年(百万米ドル)

表84. アラブ首長国連邦(UAE)の携帯用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表85. アラブ首長国連邦(UAE)の携帯用超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

表86. クウェート携帯用超音波装置市場、技術別、2018年~2030年(百万米ドル)

表87. クウェート携帯用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表88. クウェート携帯用超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 北米における主要インタビュー

図5 欧州における主要インタビュー

図6 アジア太平洋地域における主要インタビュー

図7 ラテンアメリカにおける主要インタビュー

図8 中東・アフリカ地域における主要インタビュー

図9 市場調査アプローチ

図10 バリューチェーンに基づく市場規模推定と予測

図11 市場シェア評価のためのQFDモデリング

図12 市場形成と検証

図13 携帯用超音波装置市場:市場見通し

図14 親市場の見通し

図15 関連/付帯市場の見通し

図16 浸透率と成長見込みのマッピング

図17 業界バリューチェーン分析

図18 携帯用超音波装置市場におけるドライバーの影響

図19 携帯用超音波装置市場における制約要因の影響

図20 携帯用超音波装置市場:技術動向分析

図21 携帯用超音波装置市場:技術展望と主要なポイント

図22 2D超音波市場の見積もりおよび予測(2018年~2030年)

図23 3D/4D超音波市場の見積もりおよび予測(2018年~2030年)

図24 ドップラー超音波市場の見積もりおよび予測(2018年~2030年)

図25 携帯型超音波装置市場:アプリケーション動向分析

図26 携帯型超音波装置市場:アプリケーション見通しと主要なポイント

図27 産科/婦人科市場の見積もりおよび予測(2018年~2030年)

図28 心血管市場の見積もりおよび予測(2018年~2030年)

図29 泌尿器科市場の見積もりおよび予測(2018年~2030年)

図30 消化器科市場の見積もりおよび予測(2018年~2030年)

図31 筋骨格系市場の見積もりおよび予測(2018年~2030年)

図32 外傷市場の見積もりおよび予測、2018年~2030年

図33 その他市場の見積もりおよび予測、2018年~2030年

図34 携帯型超音波装置市場:最終用途別動向分析

図35 携帯型超音波装置市場:最終用途別見通しと主要なポイント

図36 病院市場の見積もりおよび予測(2018年~2030年)

図37 プライマリクリニック市場の見積もりおよび予測(2018年~2030年)

図38 その他の市場の見積もりおよび予測(2018年~2030年)

図39 グローバル携帯用超音波装置市場:地域別動向分析

図40 グローバル携帯用超音波装置市場:地域別見通しと主要なポイント

図41 北米(国別)

図42 北米

図43 北米市場推定値と予測(2018年~2030年)

図44 アメリカ合衆国

図45 アメリカ合衆国市場推定値と予測(2018年~2030年)

図46 カナダ

図47 カナダ市場推定値と予測(2018年~2030年)

図48 メキシコ

図49 メキシコ市場推定値と予測(2018年~2030年)

図50 ヨーロッパ

図51 ヨーロッパ市場推定値と予測(2018年~2030年)

図52 イギリス

図53 イギリス市場推定値と予測、2018年~2030年

図54 ドイツ

図55 ドイツ市場推定値と予測、2018年~2030年

図56 フランス

図57 フランス市場推定値と予測、2018年~2030年

図58 イタリア

図59 イタリア市場の見積もりおよび予測、2018年~2030年

図60 スペイン

図61 スペイン市場の見積もりおよび予測、2018年~2030年

図62 デンマーク

図63 デンマーク市場の見積もりおよび予測、2018年~2030年

図64 スウェーデン

図65 スウェーデン市場推計と予測、2018年~2030年

図66 ノルウェー

図67 ノルウェー市場推計と予測、2018年~2030年

図68 アジア太平洋

図69 アジア太平洋市場推計と予測、2018年~2030年

図70 中国

図71 中国市場推定値と予測、2018年~2030年

図72 日本

図73 日本市場推定値と予測、2018年~2030年

図74 インド

図75 インド市場推定値と予測、2018年~2030年

図76 タイ

図77 タイ市場の見積もりおよび予測、2018年~2030年

図78 韓国

図79 韓国市場の見積もりおよび予測、2018年~2030年

図80 オーストラリア

図81 オーストラリア市場の見積もりおよび予測、2018年~2030年

図82 ラテンアメリカ

図83 ラテンアメリカ市場推計と予測、2018年~2030年

図84 ブラジル

図85 ブラジル市場推計と予測、2018年~2030年

図86 アルゼンチン

図87 アルゼンチン市場推計と予測、2018年~2030年

図88 中東・アフリカ

図89 中東・アフリカ市場推定値と予測、2018年~2030年

図90 南アフリカ

図91 南アフリカ市場推定値と予測、2018年~2030年

図92 サウジアラビア

図93 サウジアラビア市場推定値と予測、2018年~2030年

図94 アラブ首長国連邦

図95 UAE市場推定値と予測、2018年~2030年

図96 クウェート

図97 クウェート市場推定値と予測、2018年~2030年

図98 主要市場プレイヤーの市場シェア – 携帯型超音波装置市場

| ※参考情報 携帯型超音波診断装置は、身体内部の画像を非侵襲的に取得するために使用される医療機器です。これらの装置は、コンパクトで軽量であり、手のひらに収まるサイズであるため、診察室や病床、さらには遠隔地での使用にも適しています。従来の大型の超音波診断装置は、医療機関に置かれることが一般的でしたが、携帯型装置は、より多くの医療環境での使用を可能にし、迅速な診断を支援します。 携帯型超音波診断装置にはいくつかの種類がありますが、主に用途に応じて異なるモデルが開発されています。一般的には、ポケットサイズの超音波機器から、タブレット端末の形状をしたものまで多岐にわたります。特に、トランスデューサと呼ばれるプローブを使用して、体内の画像を生成します。これにより、腹部や心臓、婦人科的な検査など、様々な診断が可能です。 これらの装置の用途は非常に幅広く、特に緊急医療や救急現場での活用が進んでいます。例えば、外傷を受けた患者の心タンポナーデや内出血の評価、妊婦の胎児監視など、すぐに結果が求められる場面で大変役立ちます。また、慢性的な病状の管理や訪問医療においても、患者の健康状態のモニタリングに利用されます。これにより、医療従事者は迅速に次の治療方針を決定することができます。 関連技術としては、超音波画像処理技術やクラウドベースのデータストレージが挙げられます。最近では、AI(人工知能)を用いた画像解析が導入され、超音波画像の解釈を補助する試みも進んでいます。AIは、異常を自動的に検出する能力を持っており、診断精度の向上や医療従事者の負担軽減に寄与しています。 さらに、携帯型超音波診断装置は、症例の記録やトレーニングツールとしても活用されています。これにより、新しい医療技術の習得が促進され、次世代の医療従事者がより効果的にスキルを身に付けることができます。また、収集したデータを医療情報システムと連携させることで、患者の診療記録に即座に反映させることが可能になっています。 これらの装置はその利便性だけでなく、コスト面でも多くの利点を有しています。従来の大型の超音波装置に比べて導入コストが低く、維持管理の負担も軽いため、中小規模の医療機関でも導入しやすくなっています。このように、携帯型超音波診断装置は幅広い医療現場でのニーズに応え、より多くの患者に質の高い診療を提供する役割を果たしています。 今後も技術の進展とともに、携帯型超音波診断装置はますます進化していくことでしょう。特に、デジタル化が進み、リアルタイムでデータを共有できる環境が整うことで、遠隔医療の実現や、より一層の診断精度の向上が期待されます。医療の未来を形作る重要な要素として、携帯型超音波診断装置の発展に注目が集まっています。これらの技術が組み合わさることで、医療現場は革新を遂げ、より多くの命を救う手助けとなるでしょう。 |