さらに、アメリカ整形外科学会(AAOS)が2024年11月に発表した研究によると、2012年から2023年の期間中に、全50州とコロンビア特別区にある1,447の医療施設で、合計370万件を超える人工股関節置換術と人工膝関節置換術が行われました。

さらに、これらの手術に関連する利点には、痛みの軽減と出血量の減少、回復期間の短縮、手術部位の感染リスクの低下、および傷跡が小さかったり目立たなかったりすることが含まれ、これにより市場成長が促進されています。例えば、股関節と膝関節学会が発表した研究では、Mako全膝関節置換術を受けた患者と従来の膝関節手術を受けた患者の90日間の医療費を比較した結果、Makoを使用した治療を受けた患者の医療費は、従来の膝関節置換術を受けた患者よりもUSD 2,400低かったことが示されています。さらに、同研究では、マコを使用した治療を受けた患者において、90日間の再入院率が33%減少したことが明らかになりました。

骨の退行性疾患(関節炎や骨粗鬆症など)の増加は、股関節と膝関節置換手術の急増を招き、市場成長に大きな影響を与えています。骨粗鬆症は米国で約1,000万人、米国、欧州、日本を合わせた約7,500万人に影響を及ぼしています。さらに、2040年までに米国成人の4人に1人(7840万人)が医師診断の関節炎を患い、9人に1人(3460万人)が関節炎に関連する活動制限を経験すると予測されています。関節置換手術の需要が増加する中、ロボット支援手術の進歩は、精度向上、回復期間の短縮、患者アウトカムの改善により、整形外科分野の風景を変革しています。

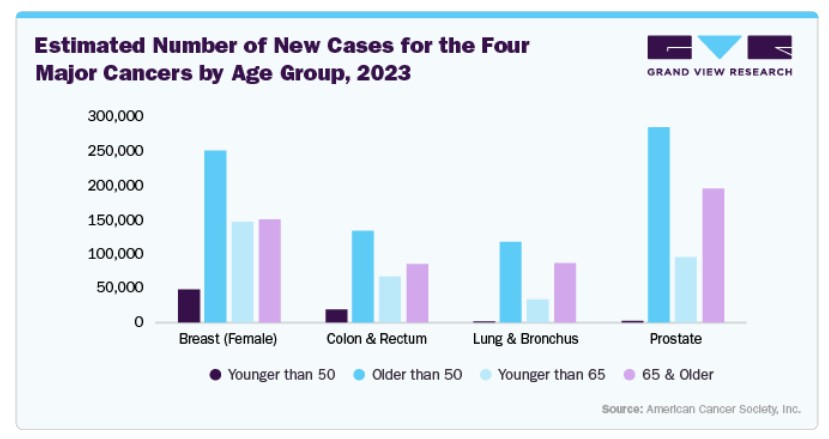

さらに、心臓病、がんなどの慢性疾患の増加が市場を牽引しています。例えば、世界保健機関(WHO)の2024年2月の報告書では、世界中で2000万件を超える新規がん症例が報告され、診断後5年以上生存した患者は5350万人を超えたと指摘されています。

地域および国際的な関係者が高度な手術用ロボットの開発に投資を拡大していることが、市場の拡大にポジティブに貢献しています。可視化とナビゲーションの向上、特に手術ナビゲーションシステムを通じたものは、ロボット手術の手技の技術の進歩に不可欠です。高解像度3Dカメラと拡張現実オーバーレイは、外科医に手術領域の没入型視点を提供し、空間認識能力と意思決定スキルを向上させます。例えば、2024年2月、CMR Surgicalは最新技術であるvLimeLiteを発売しました。この統合型蛍光画像システムは、インドシアニングリーン(ICG)を使用した視覚化能力の向上により、手術手順の改善を目的としています。ICGは、血液の流れや組織の血流を可視化するために医療画像診断で広く使用される蛍光染料です。

さらに、アメリカ外科医学会が2023年5月に発表した報告書によると、世界中でダヴィンチシステムを使用した手術は1,200万件を超え、ロボット支援手術技術の広範な採用と依存度の高さを示しています。2022年から2023年にかけて、これらのシステムを使用した手術件数が22%増加したことは、先進的な手術技術の導入傾向が加速していることを示しています。この需要の急増は、ロボットシステムの有効性と、患者アウトカムの向上と回復時間の短縮を目的とした最小侵襲手術への手術実践のシフトを反映しています。

市場集中度と特徴

外科用ロボット市場は高いイノベーション度を特徴としています。医療用ロボットシステムにおける最新の技術的進歩は、操作性や精度の大幅な向上を示しています。これらの進歩には、関節運動の改善、震動のフィルタリング、可視化技術の向上などが含まれ、外科医が複雑な手術を前例のない精度と最小限の組織損傷で実施可能にしています。例えば、2023年2月、インドのCK Birla Hospitalは、最小侵襲膝関節置換手術向けに完全アクティブ型ロボット技術を導入し、整形外科手術において画期的な進展を遂げました。この手術用ロボットシステムは、変形の正確な評価、3D事前計画、および患者アウトカムの向上を実現する精密な手術結果を提供します。

この業界は、ロボット手術の需要拡大に対応し競争優位性を維持するため、合併・買収活動が活発化しています。例えば、2024年8月、Asensus Surgicalは内視鏡機器メーカーのKarl Storzの買収を完了しました。この戦略的提携は、カール・ストルツの広範な製品ポートフォリオと可視化技術における専門知識を統合することで、アセンサス・サージカルの最小侵襲手術分野における能力を強化することを目的としています。

アセンサス・サージカルの社長兼CEOは、「内視鏡分野のリーダーであり、統合型メディカルテクノロジーのシステムプロバイダーとなった企業と提携することで、当社は革新的なロボット手術とデジタル手術ソリューションの開発と提供を加速する最適な立場に立っています。この統合は、世界中の患者と外科医に、より正確で安全かつ予測可能な手術結果をもたらすことで、大きな利益をもたらすでしょう。」

外科用ロボットは、ロボット支援手術デバイスとも呼ばれます。これらのデバイスは、現在米国ではFDA、欧州ではEUおよびCEAによって承認されています。これらの当局の認証は、27のEU加盟国での商業化と販売のために必要です。手術用ロボットは、米国FDAのリスクベース分類においてクラスIIに分類され、欧州ではクラスIIa(低リスク)またはクラスIIb(高リスク)に分類されます。医療機器の商業化には、米国FDAの510(k)事前承認と欧州のCEマークの取得が主要な障壁となり、多大な時間とリソースの投資が必要です。

複数の市場プレイヤーは、新規製品の発売と規制当局の承認を取得することで、市場ポジションを強化し製品ポートフォリオを拡大する戦略を推進しています。例えば、2024年11月、ジョンソン・エンド・ジョンソン メドテックは、米国食品医薬品局(FDA)からOTTAVAロボット手術システムに対し、調査用医療機器免除(IDE)に基づく承認を取得したと発表しました。この承認により、同社は先進的な手術技術を用いた臨床試験を開始できます。

アプリケーションインサイト

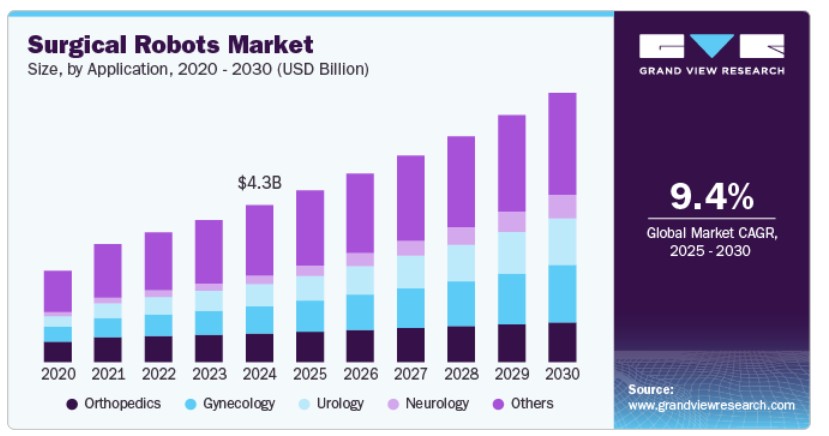

用途別では、2024年に整形外科分野が大きな売上シェアを占めました。筋骨格系疾患(腰痛、関節リウマチ、変形性関節症、骨粗鬆症など)の有病率の増加と市場競争の激化が要因です。著名な医療技術企業は整形外科ロボット市場で着実な進展を遂げています。例えば、2024年7月、ストライカーは関節置換手術の精度向上を支援するMako整形外科ロボットの設置件数で記録を更新しました。この成果は、3四半期連続の記録的な設置台数を示しており、同社のロボットシステムに対する堅調な需要を裏付けています。StrykerのCEO、ケビン・ロボは、これらの高い設置率が、股関節と膝関節の手術に対する将来の需要の増加につながるものと強調しました。2018年には、これらのMako手術ロボットにより、76,900件を超える膝関節と股関節の置換手術が実施されました。

神経学分野は、神経疾患の増加と、繊細な脳手術を行うための最小侵襲技術への需要拡大により、予測期間中に最も高い年平均成長率(CAGR)で成長すると見込まれています。例えば、ROSA ONE Brainロボットプラットフォームは、最小侵襲脳手術を行う外科医によって広く使用されています。さらに、企業は最小侵襲手術で需要の高い手術用ロボットを次々と発売しています。例えば、2024年9月、ZEISSは神経外科および他の外科分野向けに設計された最先端のロボット可視化システム「KINEVO 900 S」を発売しました。このシステムは、2017年に初めて導入され、世界中で数百万件の手術に活用されてきた前世代モデル「KINEVO 900」から大幅な進化を遂げています。

エンドユーザー動向

エンドユーザー別では、2024年に医療施設が手術手順の向上を目的にロボット技術の導入を拡大したため、入院患者(病院)セグメントが市場シェアの約53%を占めました。これらの高度なロボットは、精度、最小侵襲技術、患者アウトカムの向上を提供します。2025年1月、Prashanth Hospitalsは最小侵襲手術向けに設計された最先端の外科用ロボットシステムを導入し、ロボット手術研究所を設立しました。この発表は、医療業界における手術技術の大幅な進歩を示しています。精度と患者安全性を向上させるための多様な機能を備え、多様な専門分野への適用可能性を有するこの革新は、手術の方法を根本から変革する可能性があります。

外来診療(ASC、手術センター)セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。これらの施設は、手術ロボットの力を活用して患者に低侵襲で高精度な手術を提供し、回復時間の短縮と医療費の削減を実現しています。外来手術におけるロボット手術の増加傾向は、伝統的な病院施設外でアクセス可能で効率的かつ患者中心の手術ソリューションを提供するという業界のコミットメントを強調しています。

地域別動向

2024年時点で、北米の外科用ロボット市場はグローバル市場で49.82%の売上高シェアを占め、業界をリードしています。さまざまな疾患に対する手術と医療施設の改善が、北米における手術と治療のための外科用ロボットの需要を増加させています。人間工学に基づいた作業環境の設計に関する厳格な研究開発(R&D)や、新しい低侵襲手術技術の臨床導入の拡大が、市場成長を後押しすると予想されます。2023年4月、北米で初めてメドトロニックのヒューゴ手術支援ロボットシステム(RAS)を活用した商業手術が、トロント総合病院(TGH)で成功裏に実施されました。この重要なマイルストーンは、UHNの泌尿器科部門責任者であるアントニオ・フィネリ博士が率いる外科医チームにより、部分的腎摘出術が行われました。

米国外科用ロボット市場動向

2024年、米国は北米地域で外科用ロボット市場を支配しました。同国での最小侵襲手術の採用拡大は、回復期間の短縮ニーズに起因しています。世界銀行によると、2020年の米国の一人当たりGDPはUSD 63,543.6でした。2019年はUSD 65,279.5、2018年はUSD 63,064.4、2017年はUSD 60,109.7でした。さらに、同国における高度な医療インフラの整備、ロボット技術の継続的な進化、主要な市場プレイヤーの存在が、予測期間中の市場成長を後押しすると予想されています。例えば、同国にはIntuitive Surgical、Medtronic、TransEnterix Surgical, Inc.などの主要企業が本社を置いています。さらに、同国における継続的な投資は、革新的な手術用ロボットの開発を促進するスタートアップ企業の参入を後押ししており、これが予測期間中に市場を牽引すると予想されています。

欧州手術用ロボット市場動向

欧州の手術用ロボット市場は、予測期間中に大幅に成長すると予想されています。医療インフラの整備が進んでいること、患者負担を軽減する有利な償還政策などが、市場を主に後押ししています。さらに、地域におけるロボットに関する研究開発が、予測期間中に市場成長を促進すると予想されています。例えば、EU資金による研究プロジェクトは、複雑な手術の合併症を最小限に抑えるため、侵襲性が低く手頃な価格の革新的なマイクロロボット技術の開発を促進しています。

ドイツの外科用ロボット市場は、予測期間中に大幅に成長すると予想されています。高品質な医療インフラと有利な償還政策が、この市場の成長を牽引する主要因です。世界銀行の医療費支出(GDP比%)の推計によると、ドイツは2018年にGDPの約11.4%を医療費に充てています。国際医薬品経済学とアウトカム研究学会(ISPOR)によると、2020年11月時点で、総人口の90%以上が法定健康保険基金(SHIF)に加入しており、民間保険に加入しているのは10%未満でした。ドイツの市場を牽引する要因には、国内の外科用ロボットの発売に向けた政府の取り組みの増加と、ロボット技術および医療技術の継続的な改善が含まれます。

アジア太平洋地域の手術用ロボット市場動向

アジア太平洋地域の外科用ロボット市場は、予測期間中に最も高い成長率を記録すると予想されています。医療提供者やその他の医療組織が技術的に高度な医療機器・システムを採用するよう促す政府の取り組みが、外科用ロボット市場を牽引する主要因として指摘されています。技術採用の観点では、アジア太平洋地域において日本、シンガポール、オーストラリア、韓国は医療分野で大規模に技術を採用しており、タイ、中国、インド、マレーシアは新興市場として注目されています。

中国手術用ロボット市場は、予測期間中に著しい成長を遂げると予想されています。中国市場でのパートナーシップの拡大と新製品の発売が市場成長を後押しすると見込まれています。国内の生産施設の近代化が進むことで、中国での医療ロボットの製造が増加しています。中国がロボットシステムと衛星通信を組み合わせた遠隔手術能力の革新的な進展は、広範な地域での医療提供方法を変革する可能性を秘めています。例えば、2025年1月、中国の外科医は高度なロボットシステムと衛星技術を用いて遠隔手術を成功裏に実施しました。この革新的なアプローチは、外科医が数千キロ離れた患者を手術できることを示し、医療技術における重要な進歩を証明しました。

ラテンアメリカ外科用ロボット市場動向

ラテンアメリカの手術用ロボット産業は、予測期間中に著しい成長を遂げると予想されています。慢性疾患の増加、新技術とロボットの容易な入手可能性、骨粗鬆症の増加などが、この地域の市場成長を後押しする要因となっています。例えば、国際骨粗鬆症財団の報告によると、ラテンアメリカにおける大腿骨骨折の経済的負担は2050年までにUSD 130億に達すると推計されています。

ブラジル外科用ロボット産業は、予測期間中に著しい成長を遂げると予想されています。世界銀行の推計によると、ブラジルはGDPの約9.5%を医療分野に支出しており、医療費支出のリーダーとしてラテンアメリカで最も急速に成長している産業の一つです。可処分所得の増加、民間医療企業が大規模な人口層へのアクセス拡大、政府の医療支出増加、医療分野の研究開発(R&D)の急速な拡大が、技術的に高度な医療機器市場の成長を後押しする主要因とされています。

中東・アフリカ外科用ロボット市場動向

中東・アフリカにおける外科用ロボット市場は、予測期間中に著しい成長を遂げると予想されています。この地域における高いがん発症率と熟練した医療従事者の不足が、ロボット支援手術の需要を後押ししています。2025年1月、キング・ファイサル専門病院と研究センター(KFSH&RC)は画期的な外科手術を成功裏に実施しました。このイベントは、患者ケアと医療研究における卓越した取り組みで知られる同機関が提供する医療サービスにおける重要な進展をマークしています。

南アフリカの手術用ロボット産業は、予測期間中に著しい成長を遂げると予想されています。アフリカにおける医療技術(メドテック)の風景は、特にダヴィンチ手術用ロボットとその使用料課金型設備モデルの導入に焦点を当てて、大きな変化を遂げています。2024年8月にクワズール・ナタール州のブサメド・ゲートウェイ・プライベート病院にダヴィンチ手術用ロボットが導入されたことは、アフリカにおける高度医療技術のアクセス可能性の向上を示す重要な進展です。この進展は、医療施設が通常このような技術に伴う多額の資本コストを負担することなく、最先端のロボット手術を活用できる点で特に注目されます。

主要な外科用ロボット企業動向

外科用ロボット業界の主要企業は、製品ポートフォリオの拡大、パートナーシップと協業、合併・買収、事業領域の拡大など、革新的な事業成長戦略の策定に注力しています。

主要な外科用ロボット企業:

以下の企業は、外科用ロボット市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Intuitive Surgical

- Medrobots Corporation

- Medtronic

- Renishaw plc

- Smith and Nephew

- Stryker Corporation

- THINK Surgical, Inc.

- Transenterix (Asensus Surgical, Inc.)

- Zimmer Biomet

最近の動向

- 2024年6月、インドの医療機器メーカーMerilは、膝置換手術用のMISSO手術用ロボットを発売し、98%の成功率を主張しました。この国産開発システムはコスト効率に優れ、輸入システムと比較して投資を66%削減します。これにより、特に小規模病院でのロボット手術のアクセス性が向上します。この技術はCDSCOの承認を取得しており、CEおよびUSFDAの承認を待っています。

- 2024年6月、MicroPort MedBotは、欧州連合(EU)の規制当局からToumaiロボットの承認を取得しました。このマイルストーンは、同社が高性能ロボット技術を活用して欧州市場での存在感を拡大し、手術能力を向上させるための重要なステップとなります。

- 2024年6月、Smith+Nephewは、CORI Surgical Systemの機能を強化する新サービス「CORIOGRAPH」を導入しました。このサービスは、患者と外科医の両方に向けたパーソナライズドな術前計画とモデリングに焦点を当てています。手術前の意思決定を支援するカスタマイズされた洞察を提供することで、手術結果の向上を目指しています。

グローバル外科用ロボット市場レポート セグメンテーション

このレポートは、2018年から2030年までの期間において、グローバル、地域、国別の売上高成長を予測し、各サブセグメントの最新トレンドを分析しています。この調査では、グランドビューリサーチは、グローバル外科用ロボット市場レポートを、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

- アプリケーション別見通し(売上高、百万ドル、2018年~2030年)

- 整形外科

- 股関節

- 膝

- 脊椎

- その他

- 神経学

- 泌尿器科

- 婦人科

- その他

- 整形外科

- 最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 入院患者

- 外来患者

- 地域別見通し(売上高、百万ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. セグメントの範囲

1.1.2. 地域範囲

1.1.3. 推定値と予測期間

1.2. 研究方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料

1.3.4. 主要調査

1.3.5. 主要調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.7. 研究仮定

1.8. 二次資料一覧

1.9. 一次資料一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. アプリケーション見通し

2.2.2. 最終用途見通し

2.2.3. 地域別見通し

2.3. 競合分析

第3章. 外科用ロボット市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 周辺市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.2.3. 業界機会

3.3. 外科用ロボット:市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTLE分析

3.4. 外科用ロボット市場における規制環境

3.5. 外科用ロボット市場における技術動向

3.6. 外科用ロボットの活用量(単位、数量)

3.7. 主要な取引と戦略的提携分析

3.8. COVID-19が外科用ロボット市場に与える影響

第4章. 外科用ロボット市場セグメント分析(サービス別)、2018年~2030年(百万ドル)

4.1. 定義と範囲

4.2. アプリケーション別市場シェア分析、2024年と2030年

4.3. セグメントダッシュボード

4.4. グローバル外科用ロボット市場:アプリケーション動向分析

4.5. 整形外科

4.5.1. 整形外科市場売上高推計と予測(2018年~2030年、百万ドル)

4.5.2. 股関節

4.5.2.1. 股関節市場売上高推計と予測(2018年~2030年、百万ドル)

4.5.3. 膝

4.5.3.1. 膝市場売上高推計と予測(2018年~2030年、百万ドル)

4.5.4. 脊椎

4.5.4.1. 脊椎市場売上高推計と予測(2018年~2030年、百万ドル)

4.5.5. その他

4.5.5.1. その他市場売上高の見積もりおよび予測、2018年~2030年(百万米ドル)

4.6. 神経学

4.6.1. 神経学市場売上高の見積もりおよび予測、2018年~2030年(百万米ドル)

4.7. 泌尿器科

4.7.1. 泌尿器科市場売上高推計と予測(2018年~2030年、百万米ドル)

4.8. 婦人科

4.8.1. 婦人科市場売上高推計と予測(2018年~2030年、百万米ドル)

4.9. その他

4.9.1. その他市場売上高予測と推計、2018年~2030年(百万米ドル)

第5章. 外科用ロボット市場セグメント分析(用途別)、2018年~2030年(百万米ドル)

5.1. 定義と範囲

5.2. 最終用途別市場シェア分析、2024年および2030年

5.3. セグメントダッシュボード

5.4. グローバル外科用ロボット市場:最終用途別動向分析

5.5. 入院患者

5.5.1. 入院患者市場売上高推計と予測、2018年~2030年(百万米ドル)

5.6. 外来患者

5.6.1. 外来市場売上高推計と予測(2018年~2030年)(百万ドル)

第6章. 外科用ロボット市場セグメント分析(地域別、2018年~2030年)(百万ドル)

6.1. 地域別市場シェア分析(2024年および2030年)

6.2. 地域別市場ダッシュボード

6.3. 地域別市場概要

6.4. 地域別手術用ロボット市場シェア、2024年と2030年:

6.5. 北米

6.5.1. 北米手術用ロボット市場、2018年~2030年(米ドル百万)

6.5.2. 米国

6.5.2.1. 主要国動向

6.5.2.2. 規制状況

6.5.2.3. 競争状況

6.5.2.4. 米国外科用ロボット市場、2018年~2030年(百万ドル)

6.5.3. カナダ

6.5.3.1. 主要国動向

6.5.3.2. 規制状況

6.5.3.3. 競争状況

6.5.3.4. カナダ外科用ロボット市場、2018年~2030年(百万米ドル)

6.5.4. メキシコ

6.5.4.1. 主要国動向

6.5.4.2. 規制状況

6.5.4.3. 競争状況

6.5.4.4. メキシコ外科用ロボット市場、2018年~2030年(百万米ドル)

6.6. ヨーロッパ

6.6.1. ヨーロッパ外科用ロボット市場、2018年~2030年(百万米ドル)

6.6.2. イギリス

6.6.2.1. 主要国動向

6.6.2.2. 規制動向

6.6.2.3. 競争状況

6.6.2.4. イギリス外科用ロボット市場、2018年~2030年(百万ドル)

6.6.3. ドイツ

6.6.3.1. 主要国動向

6.6.3.2. 規制状況

6.6.3.3. 競争状況

6.6.3.4. ドイツの外科用ロボット市場、2018年~2030年(百万ドル)

6.6.4. フランス

6.6.4.1. 主要国の動向

6.6.4.2. 規制環境

6.6.4.3. 競争環境

6.6.4.4. フランスの外科用ロボット市場、2018年~2030年(百万ドル)

6.6.5. イタリア

6.6.5.1. 主要国動向

6.6.5.2. 規制状況

6.6.5.3. 競争状況

6.6.5.4. イタリアの外科用ロボット市場、2018年~2030年(百万ドル)

6.6.6. スペイン

6.6.6.1. 主要国動向

6.6.6.2. 規制環境

6.6.6.3. 競争環境

6.6.6.4. スペインの外科用ロボット市場、2018年~2030年(百万米ドル)

6.6.7. ノルウェー

6.6.7.1. 主要国の動向

6.6.7.2. 規制環境

6.6.7.3. 競争環境

6.6.7.4. ノルウェーの外科用ロボット市場、2018年~2030年(百万米ドル)

6.6.8. スウェーデン

6.6.8.1. 主要国の動向

6.6.8.2. 規制環境

6.6.8.3. 競争状況

6.6.8.4. スウェーデン手術用ロボット市場、2018年~2030年(USD百万)

6.6.9. デンマーク

6.6.9.1. 主要国動向

6.6.9.2. 規制環境

6.6.9.3. 競争環境

6.6.9.4. デンマーク手術用ロボット市場、2018年~2030年(USD百万)

6.7. アジア太平洋

6.7.1. 日本

6.7.1.1. 主要国動向

6.7.1.2. 規制状況

6.7.1.3. 競争状況

6.7.1.4. 日本の外科用ロボット市場、2018年~2030年(百万ドル)

6.7.2. 中国

6.7.2.1. 主要国動向

6.7.2.2. 規制動向

6.7.2.3. 競争状況

6.7.2.4. 中国の外科用ロボット市場、2018年~2030年(百万米ドル)

6.7.3. インド

6.7.3.1. 主要国の動向

6.7.3.2. 規制動向

6.7.3.3. 競争状況

6.7.3.4. インドの外科用ロボット市場、2018年~2030年(百万ドル)

6.7.4. オーストラリア

6.7.4.1. 主要な国別動向

6.7.4.2. 規制環境

6.7.4.3. 競争状況

6.7.4.4. オーストラリアの外科用ロボット市場、2018年~2030年(百万ドル)

6.7.5. 韓国

6.7.5.1. 主要国の動向

6.7.5.2. 規制状況

6.7.5.3. 競争状況

6.7.5.4. 韓国の外科用ロボット市場、2018年~2030年(百万ドル)

6.7.6. タイ

6.7.6.1. 主要国動向

6.7.6.2. 規制動向

6.7.6.3. 競争状況

6.7.6.4. タイの外科用ロボット市場、2018年~2030年(百万米ドル)

6.8. ラテンアメリカ

6.8.1. ブラジル

6.8.1.1. 主要国動向

6.8.1.2. 規制環境

6.8.1.3. 競争環境

6.8.1.4. ブラジル外科用ロボット市場、2018年~2030年(百万米ドル)

6.8.2. アルゼンチン

6.8.2.1. 主要国動向

6.8.2.2. 規制環境

6.8.2.3. 競争環境

6.8.2.4. アルゼンチン外科用ロボット市場、2018年~2030年(百万米ドル)

6.9. MEA

6.9.1. 南アフリカ

6.9.1.1. 主要国動向

6.9.1.2. 規制動向

6.9.1.3. 競争状況

6.9.1.4. 南アフリカ外科用ロボット市場、2018年~2030年(USD百万)

6.9.2. サウジアラビア

6.9.2.1. 主要国動向

6.9.2.2. 規制動向

6.9.2.3. 競争状況

6.9.2.4. サウジアラビア外科用ロボット市場、2018年~2030年(USD百万)

6.9.3. アラブ首長国連邦

6.9.3.1. 主要国動向

6.9.3.2. 規制状況

6.9.3.3. 競争状況

6.9.3.4. アラブ首長国連邦の外科用ロボット市場、2018年~2030年(百万米ドル)

6.9.4. クウェート

6.9.4.1. 主要国動向

6.9.4.2. 規制環境

6.9.4.3. 競争状況

6.9.4.4. クウェート外科用ロボット市場、2018年~2030年(百万米ドル)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. 企業分類

7.3. 企業別市場シェア分析

7.4. 企業プロファイル

7.4.1. ストライカー・コーポレーション

7.4.1.1. 企業概要

7.4.1.2. 財務実績

7.4.1.3. プラットフォームベンチマーク

7.4.1.4. 戦略的イニシアチブ

7.4.2. メドロボッツ・コーポレーション

7.4.2.1. 企業概要

7.4.2.2. 財務実績

7.4.2.3. プラットフォームベンチマーク

7.4.2.4. 戦略的イニシアチブ

7.4.3. スミス・アンド・ネフュー

7.4.3.1. 会社概要

7.4.3.2. 財務実績

7.4.3.3. プラットフォームベンチマーク

7.4.3.4. 戦略的イニシアチブ

7.4.4. トランスエンターリックス(アセンサス・サージカル・インク)

7.4.4.1. 会社概要

7.4.4.2. 財務実績

7.4.4.3. プラットフォームベンチマーク

7.4.4.4. 戦略的イニシアチブ

7.4.5. レニショー・プラシデット・リミテッド

7.4.5.1. 会社概要

7.4.5.2. 財務実績

7.4.5.3. プラットフォームベンチマーク

7.4.5.4. 戦略的イニシアチブ

7.4.6. Intuitive Surgical

7.4.6.1. 会社概要

7.4.6.2. 財務実績

7.4.6.3. プラットフォームベンチマーク

7.4.6.4. 戦略的イニシアチブ

7.4.7. Medtronic

7.4.7.1. 会社概要

7.4.7.2. 財務実績

7.4.7.3. プラットフォームベンチマーク

7.4.7.4. 戦略的イニシアチブ

7.4.8. THINK Surgical, Inc.

7.4.8.1. 会社概要

7.4.8.2. 財務実績

7.4.8.3. プラットフォームベンチマーク

7.4.8.4. 戦略的イニシアチブ

7.4.9. Zimmer Biomet

7.4.9.1. 会社概要

7.4.9.2. 財務実績

7.4.9.3. プラットフォームベンチマーク

7.4.9.4. 戦略的イニシアチブ

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. グローバル外科用ロボット市場、用途別、2018年~2030年(百万ドル)

表4. グローバル外科用ロボット市場(用途別)、2018年~2030年(百万ドル)

表5. グローバル外科用ロボット市場(地域別)、2018年~2030年(百万ドル)

表6. 北米外科用ロボット市場(国別)、2018年~2030年(百万ドル)

表7. 北米外科用ロボット市場、用途別、2018年~2030年(百万ドル)

表8. 北米外科用ロボット市場、最終用途別、2018年~2030年(百万ドル)

表9. 米国外科用ロボット市場、用途別、2018年~2030年(百万ドル)

表10. 米国外科用ロボット市場、最終用途別、2018年~2030年(百万ドル)

表11. カナダ外科用ロボット市場、用途別、2018年~2030年(百万ドル)

表12. カナダ外科用ロボット市場、最終用途別、2018年~2030年(百万ドル)

表13. メキシコ外科用ロボット市場、用途別、2018年~2030年(米ドル百万)

表14. メキシコ外科用ロボット市場、最終用途別、2018年~2030年(米ドル百万)

表15. 欧州外科用ロボット市場、国別、2018年~2030年(米ドル百万)

表16. 欧州外科用ロボット市場、最終用途別、2018年~2030年(百万米ドル)

表17. 欧州外科用ロボット市場、用途別、2018年~2030年(百万米ドル)

表18. イギリス外科用ロボット市場、用途別、2018年~2030年(百万米ドル)

表19. イギリス 外科用ロボット市場、用途別、2018年~2030年(百万米ドル)

表20. ドイツ 外科用ロボット市場、用途別、2018年~2030年(百万米ドル)

表21. ドイツ 外科用ロボット市場、用途別、2018年~2030年(百万米ドル)

表22. フランス外科用ロボット市場(用途別)、2018年~2030年(百万ドル)

表23. フランス外科用ロボット市場(最終用途別)、2018年~2030年(百万ドル)

表24. イタリア外科用ロボット市場(用途別)、2018年~2030年(百万ドル)

表25. イタリアの外科用ロボット市場(用途別)、2018年~2030年(百万ドル)

表26. スペインの外科用ロボット市場(用途別)、2018年~2030年(百万ドル)

表27. スペインの外科用ロボット市場(最終用途別)、2018年~2030年(百万ドル)

表28. デンマークの外科用ロボット市場(用途別)、2018年~2030年(百万米ドル)

表29. デンマークの外科用ロボット市場(最終用途別)、2018年~2030年(百万米ドル)

表30. スウェーデンの外科用ロボット市場(用途別)、2018年~2030年(百万米ドル)

表31. スウェーデン外科用ロボット市場、用途別、2018年~2030年(百万米ドル)

表32. ノルウェー外科用ロボット市場、用途別、2018年~2030年(百万米ドル)

表33. ノルウェー外科用ロボット市場、最終用途別、2018年~2030年(百万米ドル)

表34. アジア太平洋地域 外科用ロボット市場、国別、2018年~2030年(百万米ドル)

表35. アジア太平洋地域 外科用ロボット市場、用途別、2018年~2030年(百万米ドル)

表36. アジア太平洋地域 外科用ロボット市場、最終用途別、2018年~2030年(百万米ドル)

表37. 日本の外科用ロボット市場、用途別、2018年~2030年(百万ドル)

表38. 日本の外科用ロボット市場、最終用途別、2018年~2030年(百万ドル)

表39. 中国の外科用ロボット市場、用途別、2018年~2030年(百万ドル)

表40. 中国の外科用ロボット市場(用途別)、2018年~2030年(百万ドル)

表41. インドの外科用ロボット市場(用途別)、2018年~2030年(百万ドル)

表42. インドの外科用ロボット市場(最終用途別)、2018年~2030年(百万ドル)

表43. オーストラリアの外科用ロボット市場(用途別)、2018年~2030年(百万米ドル)

表44. オーストラリアの外科用ロボット市場(最終用途別)、2018年~2030年(百万米ドル)

表45. タイの外科用ロボット市場(用途別)、2018年~2030年(百万米ドル)

表46. タイの外科用ロボット市場(用途別)、2018年~2030年(百万米ドル)

表47. 韓国の外科用ロボット市場(用途別)、2018年~2030年(百万米ドル)

表48. 韓国の外科用ロボット市場(最終用途別)、2018年~2030年(百万米ドル)

表49. ラテンアメリカ外科用ロボット市場(国別)、2018年~2030年(百万米ドル)

表50. ラテンアメリカ外科用ロボット市場(用途別)、2018年~2030年(百万米ドル)

表51. ラテンアメリカ外科用ロボット市場(最終用途別)、2018年~2030年(百万米ドル)

表52. ブラジル外科用ロボット市場(用途別)、2018年~2030年(百万米ドル)

表53. ブラジル外科用ロボット市場(最終用途別)、2018年~2030年(百万米ドル)

表54. アルゼンチン外科用ロボット市場(用途別)、2018年~2030年(百万米ドル)

表55. アルゼンチン外科用ロボット市場、用途別、2018年~2030年(百万米ドル)

表56. 中東・アフリカ外科用ロボット市場、国別、2018年~2030年(百万米ドル)

表57. 中東・アフリカ外科用ロボット市場、用途別、2018年~2030年(百万米ドル)

表58. 中東・アフリカ外科用ロボット市場(用途別)、2018年~2030年(百万米ドル)

表59. 南アフリカ外科用ロボット市場(用途別)、2018年~2030年(百万米ドル)

表60. 南アフリカ外科用ロボット市場、用途別、2018年~2030年(百万米ドル)

表61. サウジアラビア外科用ロボット市場、用途別、2018年~2030年(百万米ドル)

表62. サウジアラビア外科用ロボット市場、最終用途別、2018年~2030年(百万米ドル)

表63. アラブ首長国連邦(UAE)外科用ロボット市場、用途別、2018年~2030年(米ドル百万)

表64. アラブ首長国連邦(UAE)外科用ロボット市場、最終用途別、2018年~2030年(米ドル百万)

表65. クウェート外科用ロボット市場、用途別、2018年~2030年(米ドル百万)

表66. クウェート外科用ロボット市場、用途別、2018年~2030年(百万ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査手法

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推計と予測

図6 市場形成と検証

図7 外科用ロボット市場:見通し

図8 外科用ロボットの競合分析

図9 付帯市場の見通し

図10 外科用ロボット市場ドライバーの影響

図11 外科用ロボット市場制約要因の影響

図12 ポーターの分析

図13 PESTLE分析

図14 外科用ロボット市場:アプリケーション動向分析

図15 外科用ロボット市場:アプリケーション見通しと主要なポイント

図16 整形外科市場の見積もりおよび予測(2018年~2030年)

図17 股関節市場の見積もりおよび予測(2018年~2030年)

図18 膝関節市場の見積もりおよび予測(2018年~2030年)

図19 脊椎市場の見積もりおよび予測(2018年~2030年)

図20 その他の市場規模推計と予測(2018年~2030年)

図21 神経学市場規模推計と予測(2018年~2030年)

図22 泌尿器科市場規模推計と予測(2018年~2030年)

図23 婦人科市場規模推計と予測(2018年~2030年)

図24 その他の市場推定値と予測、2018年~2030年

図25 外科用ロボット市場:最終用途別動向分析

図26 外科用ロボット市場:最終用途別見通しと主要なポイント

図27 入院患者市場推定値と予測、2018年~2030年

図28 外来市場の見積もりおよび予測、2018年~2030年

図29 グローバル外科用ロボット市場:地域別動向分析

図30 グローバル外科用ロボット市場:地域別見通しと主要なポイント

図31 北米外科用ロボット市場の見積もりおよび予測、2018年~2030年(百万ドル)

図32 主要国動向

図33 米国外科用ロボット市場規模推計と予測(2018年~2030年)(百万ドル)

図34 主要国動向

図35 カナダ外科用ロボット市場規模推計と予測(2018年~2030年)(百万ドル)

図36 主要国動向

図37 メキシコ手術用ロボット市場規模予測(2018年~2030年、百万ドル)

図38 欧州手術用ロボット市場規模予測(2018年~2030年、百万ドル)

図39 主要国動向

図40 イギリス手術用ロボット市場規模予測(2018年~2030年、百万ドル)

図41 主要国の動向

図42 ドイツの外科用ロボット市場推定値と予測(2018年~2030年、百万ドル)

図43 主要国の動向

図44 スペインの外科用ロボット市場推定値と予測(2018年~2030年、百万ドル)

図45 主要国動向

図46 フランス外科用ロボット市場規模推計と予測(2018年~2030年、百万ドル)

図47 主要国動向

図48 イタリア外科用ロボット市場規模推計と予測(2018年~2030年、百万ドル)

図49 主要国動向

図50 ノルウェーの外科用ロボット市場規模と予測(2018年~2030年、百万米ドル)

図51 主要国の動向

図52 デンマークの外科用ロボット市場規模と予測(2018年~2030年、百万米ドル)

図53 主要国の動向

図54 スウェーデン外科用ロボット市場規模と予測(2018年~2030年、百万米ドル)

図55 アジア太平洋地域外科用ロボット市場規模と予測(2018年~2030年、百万米ドル)

図56 主要国動向

図57 日本外科用ロボット市場規模と予測(2018年~2030年、百万米ドル)

図58 主要国の動向

図59 中国の外科用ロボット市場推定値と予測(2018年~2030年、百万ドル)

図60 主要国の動向

図61 インドの外科用ロボット市場推定値と予測(2018年~2030年、百万ドル)

図62 主要国の動向

図63 オーストラリアの外科用ロボット市場規模と予測(2018年~2030年、百万米ドル)

図64 主要国の動向

図65 韓国の外科用ロボット市場規模と予測(2018年~2030年、百万米ドル)

図66 主要国の動向

図67 タイの外科用ロボット市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図68 ラテンアメリカ外科用ロボット市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図69 主要国の動向

図70 ブラジルの外科用ロボット市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図71 主要国の動向

図72 アルゼンチン手術用ロボット市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図73 MEA手術用ロボット市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図74 主要国の動向

図75 南アフリカ外科用ロボット市場規模と予測(2018年~2030年、百万ドル)

図76 主要国動向

図77 サウジアラビア外科用ロボット市場規模と予測(2018年~2030年、百万ドル)

図78 主要国の動向

図79 アラブ首長国連邦(UAE)の外科用ロボット市場規模と予測(2018年~2030年、百万ドル)

図80 主要国の動向

図81 クウェートの外科用ロボット市場規模と予測(2018年~2030年、百万ドル)

図82 主要企業の分類

図83 熱地図分析(2024年)

| ※参考情報 外科用ロボットは、手術における医療技術の進化の一環として、医師が手術を実施する際に支援するために設計された機器です。これらのロボットは、手術の精度や安全性を高めるために使用され、特に侵襲が少なく患者の回復を早めることが期待されています。一般的に、外科用ロボットには、操作する医師がコントロールするシステムと、患者に対して実際に手術を行うロボットアームが含まれています。これにより、手術中の視認性や繊細な操作が向上します。 外科用ロボットにはいくつかの種類があります。最も広く知られているのは、ダ・ヴィンチ手術支援ロボットシステムです。このシステムは、泌尿器科、婦人科、胸部外科など、さまざまな分野で使用されています。ダ・ヴィンチロボットは、高解像度の3Dカメラを搭載し、医師が手元のコントロールパネルで操作することで、細かな動きが可能になります。さらに、外科用ロボットには、直線的な動作しかできないシンプルなものや、複雑な動きができる高度なものまで複数のモデルがあります。 用途に関しては、外科用ロボットはさまざまな手術に利用されており、特に癌手術や放射線治療、内視鏡手術、心臓手術などでの導入が進んでいます。ロボット技術は、このような手術において医師の負担を軽減し、患者に対するリスクを低下させる役割を果たしています。例えば、ロボット手術では、小さな切開で手術が行えるため、体への負担が少なく、回復期間も短縮されることが期待されます。また、手術中の出血量も減少し、術後の合併症を減らすことが可能です。 関連技術として、画像処理技術や人工知能(AI)の進化が挙げられます。特に画像処理技術は、手術中の視認性を高め、リアルタイムでの情報提供を可能にします。例えば、内視鏡画像を解析し、病変の特定や位相の変化をリアルタイムで示すことができるため、医師は迅速かつ的確に判断を下すことができます。AIは、手術のシミュレーションやトレーニング、手術中のデータ分析にも活用されており、医師のスキル向上に寄与しています。 外科用ロボットの普及は進んでいるものの、導入コストが高いため、すべての医療機関で使用されているわけではありません。しかし、技術の進歩とともに、コストの削減が進むことで、より多くの施設での導入が期待されます。また、外科用ロボットの利用は増え続けており、手術の効率や安全性が向上することによって、患者の生活の質が改善されることが目的です。 今後の展望としては、さらなる技術革新が期待されます。ロボットの精度を向上させ、新たな手術手法を開発することで、外科医療のさらなる発展が見込まれます。加えて、患者の個別のニーズに応じた治療システムの開発も進むでしょう。外科用ロボットは、医療の未来において重要な役割を果たすことでしょう。 このように、外科用ロボットは医療現場に革新をもたらす重要な技術であり、今後の発展が期待されます。ユーザーである医師や、治療を受ける患者にとって、より安全で効果的な手術を実現するためには、技術の進歩が欠かせません。外科用ロボットがどのように私たちの医療体験を変えていくのか、今後も注目が必要です。 |