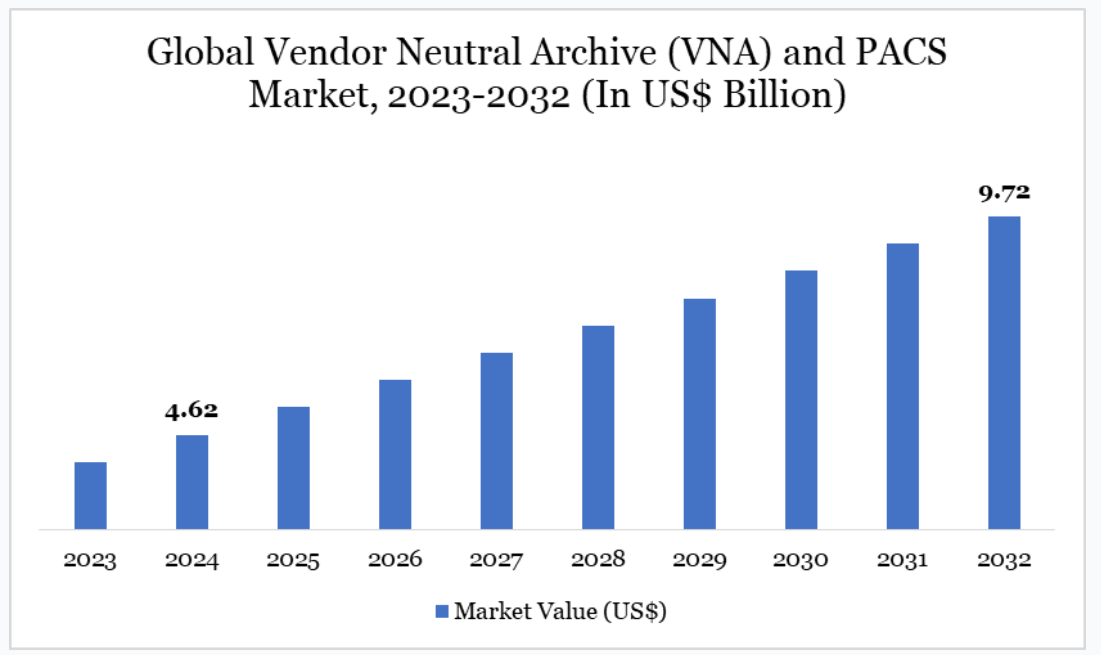

ベンダーニュートラルアーカイブ(VNA)および PACS 市場の動向

エンタープライズイメージングの拡大に世界的な大手企業が参加していることは、グローバルなベンダーニュートラルアーカイブおよび PACS 市場の重要な産業動向です。例えば、2021年11月、GE Healthcare は、医療企業が急速に進歩する技術に対応できるよう、次世代のクラウドベースの画像アーカイブおよび通信システム(PACS)を発表しました。

これらの要因が市場成長の要因となっており、予測期間中に成長ペースが加速すると見込まれています。サービスプロバイダーの意思決定を後押しする長期データの可用性と、製品の長いライフサイクルは、市場成長を妨げる要因となる可能性があります。

ベンダー中立アーカイブ(VNA)とPACS市場動向

患者ケアと生産における採用拡大

画像技術の進歩と医療記録のデジタル化により、医療用画像データが爆発的に増加しており、データ処理システムの高度化が求められています。医療従事者は、X 線、MRI、CT スキャンなど膨大な量の画像データを管理しており、これらのデータを保存、検索、配信するための高速なシステムが必要です。VNA および PACS は、医療従事者が医療用画像データを利用して、正確な診断、治療計画、患者の経過の継続的なモニタリングを行う上で重要な役割を果たしています。

このセグメントは、業界トップ企業のイノベーション、製品発売、継続的な活動によって推進されています。例えば、クラウドベースのエンタープライズイメージングおよびレポートソリューションのトッププロバイダーである ScImage, Inc. は、2022 年 2 月にエンタープライズイメージングプロセス「PICOM365」を発売しました。この PICOM365 は、オンプレミス型 PACS ソフトウェアシステムの全機能を提供し、Microsoft Azure Cloud を基盤としています。上記の要因により、このカテゴリーは予測期間にわたって成長すると予測されています。

標準化の欠如と高コスト

標準的なプロセスや相互運用性フレームワークが欠如しているため、医療企業間のデータ共有や連携が困難であり、医療画像や患者データの交換が容易ではありません。そのため、医療従事者は、異種のシステムから患者情報を収集したり、医療機関間で画像を移動したりする際に相互運用性の課題に直面し、臨床業務に遅延が生じ、患者ケアに支障をきたすおそれがあります。

また、インフラ、ソフトウェア、トレーニングなどの VNA および PACS システムの導入に関連する膨大な設置および保守費用は、特にリソースが限られている医療機関において、導入の妨げとなっています。そのため、システムの保守、アップグレード、サイバーセキュリティの更新に関連する継続的な費用が、医療機関の財政的負担を増大させています。

ベンダーニュートラルアーカイブ (VNA) および PACS 市場セグメント分析

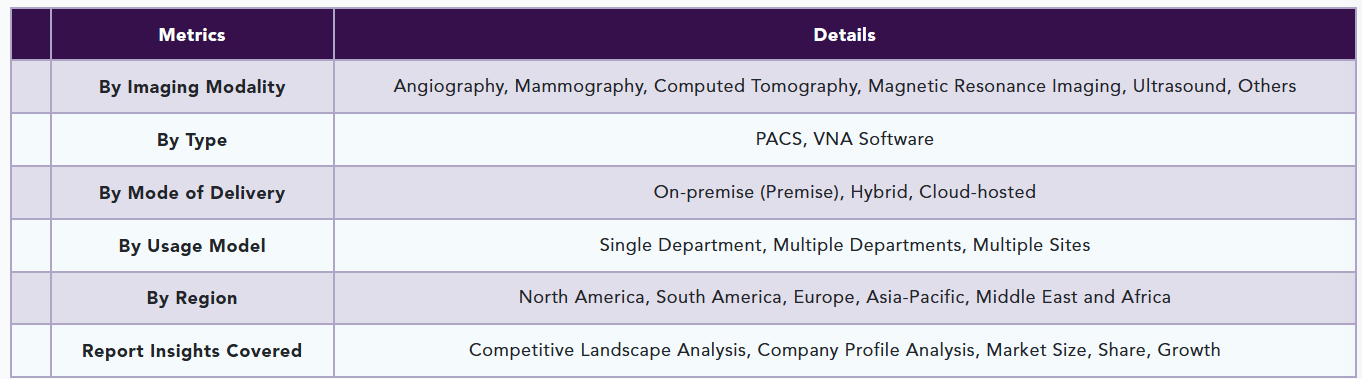

世界のベンダーニュートラルアーカイブ(VNA)および PACS 市場は、画像診断法、種類、配信方式、使用モデル、および地域に基づいて分類されています。

オンプレミス(構内)での従来のアプローチと操作の容易さが成長を推進

オンプレミス配信オプションでは、他の既存の企業システムとカスタマイズして統合できるため、サーバーや情報がサービスプロバイダのオフィスに物理的に設置されるため、セキュリティが強化されます。顧客は、新しい技術へのアップグレードや既存のレガシーシステムの変更が必要な場合に、オンプレミス配信を選択します。エンドユーザーおよびサービスプロバイダーは、VNA および PACS 技術が彼らにとって新しいものであるため、オンプレミス配信を選択します。

クラウド統合プラットフォームである Cleo Integration が 2022 年 5 月に発表した記事によると、オンプレミスソフトウェアは、ベンダーが提供するクラウドでホストされるのではなく、物理的なオフィス内で社内で配信およびホストされていました。これらは企業の管理下で運用されますが、システムおよびデータは企業の管理下にとどまります。したがって、提供モードのセキュリティが成長を推進すると予想されます。

ベンダー中立アーカイブ(VNA)および PACS 市場の地域別シェア

北米における医療画像アーカイブの標準化に対する需要の高まり

北米ベンダーニュートラルアーカイブ(VNA)および PACS 市場は、ユニバーサル医療画像アーカイブの需要の増加、データストレージのコスト低下、VNA とレガシーデータアーカイブシステムの互換性により、力強い成長が見込まれています。これらの理由に加え、医療 IT の高度なインフラ、大企業の存在、米国などの市場参加者による取り組みも、この産業の成長に寄与しています。

例えば、2022年4月、セクトラはカナダのカナダ・ノースヨーク総合病院(NYGH)と契約を締結しました。NYGHは、画像の保存と閲覧のために、セクトラのエンタープライズ画像ソリューションの放射線科と乳腺画像モジュール、およびベンダー中立型アーカイブ(VNA)を導入します。これにより、NYGHは放射線診断の読影効率を向上させ、既存のワークフローを最適化することで、スタッフの負担を増やすことなく患者ケアの向上を実現できます。したがって、北米諸国の開発は、この地域における市場調査による成長を推進すると予想されます。

サステナビリティ分析

VNA および PACS 市場は、データストレージとアクセスをデジタル化、統合、一元化することで、従来、フィルムの現像、印刷、および重複データセンターに起因していた環境負荷を大幅に低減し、医療用画像診断環境のサステナビリティの中心的な役割を果たしています。フィルムや紙の診断資料の物理的な保管、輸送の必要がなくなることで、医療機関は廃棄物、汚染、エネルギー消費を最小限に抑えることができます。

さらに、VNA は、さまざまなモダリティやベンダーの画像情報を 1 つのプラットフォームに統合することで、インフラの冗長性を最小限に抑え、データセンターのエネルギー使用量を削減し、長期保存を容易にします。現在のクラウドベースの VNA および PACS ソリューションも、グリーン IT プラクティスに準拠することで、より環境に優しいものになっています。これらのプラットフォームは、エネルギー効率の高いカーボンニュートラルなクラウドインフラストラクチャに実装されており、診断センターや病院はITのカーボンフットプリントを削減できます。

ベンダーニュートラルアーカイブ(VNA)とPACS市場主要プレイヤー

この市場の主要グローバル企業には、Agfa-Gevaert Group、Dell Technologies Inc.、FUJIFILM Holdings Corporation、GE Healthcare、IBM Corporation、Koninklijke Philips NV、Lexmark International Inc.、McKesson Corporation、Novarad Corporation、Siemens Healthineers AG などがあります。

主な開発

- 2024年1月、RAMSoft(カナダ)は、EMR イメージングシステム「OmegaAI」を発売しました。この製品は、VNA、エンタープライズイメージング、PACS、RIS、効率化された画像交換/共有、ルーティング、ストレージ、ゼロフットプリント(ZFP)ビューアー、統一されたワークリスト、放射線診断レポート、文書管理、ピア、患者ポータル、リアルタイムのビジネスインテリジェンスおよび分析ソリューションを統合した、クラウドネイティブのサーバーレスイメージングEMRソフトウェアプラットフォームです。

DataMを選ぶ理由

- データに基づく洞察:業界リーダーや革新者たちへのインタビューによって充実した、価格、市場シェア、バリューチェーン評価などの詳細な分析を深く掘り下げることができます。

- 購入後のサポートと専門アナリストによるコンサルティング:大切なお客様として、お客様の特定のニーズや課題に合わせた、個別アドバイスや戦略的ガイダンスを、当社の専門アナリストから直接受けられます。

- ホワイトペーパーおよびケーススタディ:ご購入いただいたタイトルに関連する、お客様の業務およびマーケティング戦略の最適化に役立つ詳細な調査を、四半期ごとに提供いたします。

- ご購入いただいたレポートの年次更新:既存のお客様は、レポートの年次更新を無料でご利用いただけます。これにより、最新の市場情報および技術進歩に関する最新情報を入手することができます。利用規約が適用されます。

- 新興市場に特化した専門知識:DataM は、一般的な地理的概要を提供するのではなく、新興市場に特化した詳細な専門知識を提供することで差別化を図っています。このアプローチにより、お客様は、高成長地域をナビゲートし、成功するために不可欠な、微妙なニュアンスを理解した実用的な情報を得ることができます。

- DataM レポートの価値:当社のレポートは、最新のトレンドや特定のビジネスに関するお問い合わせに合わせた専門的な洞察を提供しています。この個別化されたアプローチにより、より深く戦略的な視点が得られ、情報に基づいた意思決定に必要な正確な情報を確実に入手することができます。これらの洞察は、一般的なデータベースで通常入手できる情報を補完し、それを上回るものです。

対象読者 2024

- 製造業者/購入者

- 産業投資家/投資銀行家

- 調査専門家

- 新興企業

- 調査方法と範囲

- 調査方法

- 調査の目的と報告の範囲

- 定義と概要

- エグゼクティブサマリー

- 画像診断法別スニペット

- 種類別スニペット

- 提供形態別スニペット

- 使用モデル別スニペット

- 地域別スニペット

- Dynamics

- 影響要因

- 推進要因

- 患者ケアおよび生産における採用拡大

- 制約

- 標準化の欠如および高コスト

- 機会

- 影響分析

- 推進要因

- 影響要因

- 産業分析

- ポーターの 5 つの力分析

- サプライチェーン分析

- 価格分析

- 規制およびコンプライアンス分析

- サステナビリティ分析

- DMI の見解

- 画像診断法別

- はじめに

- 市場規模分析および前年比成長率分析(%)、画像診断法別

- 市場魅力度指数、画像診断法別

- 血管造影*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- マンモグラフィ

- コンピュータ断層撮影

- 磁気共鳴画像

- 超音波

- その他の画像診断

- はじめに

- 種類別

- 概要

- 市場規模分析および前年比成長率分析(%)、種類別

- 市場魅力指数、種類別

- PACS*

- 概要

- 市場規模分析および前年比成長率分析(%)

- VNAソフトウェア

- 概要

- 提供形態別

- 概要

- 市場規模分析および前年比成長率(%)、提供形態別

- 市場魅力指数、提供形態別

- オンプレミス(施設内)*

- 概要

- 市場規模分析および前年比成長率(%)

- ハイブリッド

- クラウドホスト型

- 概要

- 使用モデル別

- 概要

- 市場規模分析および前年比成長率分析(%)、使用モデル別

- 市場魅力指数、使用モデル別

- 単一部門*

- 概要

- 市場規模分析および前年比成長率分析(%)

- 複数の部門

- 複数のサイト

- 概要

- 地域別

- 概要

- 市場規模分析および前年比成長率(%)、地域別

- 市場魅力度指数、地域別

- 北米

- 概要

- 主要地域特有の動向

- 市場規模分析および前年比成長率(%)、画像診断モダリティ別

- 概要

- 市場規模分析および前年比成長率分析(%)、種類別

- 市場規模分析および前年比成長率分析(%)、提供形態別

- 市場規模分析および前年比成長率分析(%)、使用モデル別

- 市場規模分析および前年比成長率分析(%)、国別

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率(%)、画像診断モダリティ別

- 市場規模分析および前年比成長率(%)、種類別

- 市場規模分析および前年比成長率(%)、提供形態別

- 市場規模分析および前年比成長率(%)、使用モデル別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- 南米

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、画像診断モダリティ別

- 市場規模分析および前年比成長率分析(%)、種類別

- 市場規模分析および前年比成長率分析(%)、配送モード別

- 市場規模分析および前年比成長率分析(%)、使用モデル別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、画像診断モダリティ別

- 市場規模分析および前年比成長率分析(%)、種類別

- 市場規模分析および前年比成長率分析(%)、提供形態別

- 市場規模分析および前年比成長率分析(%)、使用モデル別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋

- 中東およびアフリカ

- はじめに

- 主要地域別の動向

- 市場規模分析および前年比成長率分析(%)、画像診断法別

- 市場規模分析および前年比成長率分析(%)、種類別

- 市場規模分析および前年比成長率分析(%)、配送方法別

- 市場規模分析および前年比成長率分析(%)、使用モデル別

- 市場規模分析および前年比成長率分析(%)、提供形態別

- 競争環境

- 競争シナリオ

- 市場ポジション/シェア分析

- 合併・買収分析

- 企業プロファイル

- Agfa-Gevaert Group*

- 会社概要

- 製品ポートフォリオおよび説明

- 財務概要

- 主な開発

- Dell Technologies Inc.

- 富士フイルムホールディングス株式会社

- GE ヘルスケア

- IBM Corporation

- Koninklijke Philips NV

- Lexmark International Inc.

- McKesson Corporation

- Novarad Corporation

- Siemens Healthineers AG (*リストは完全ではありません)

- Agfa-Gevaert Group*

- 付録

- 弊社およびサービスについて

- お問い合わせ

| ※参考情報 ベンダーニュートラルアーカイブ(VNA)と医療用画像管理システム(PACS)は、医療分野における画像データの管理と保存に特化したシステムです。これらは医療機関で生成される医療画像を、効率良く整理・保存・活用するための基盤となり、より質の高い医療サービスの提供に寄与しています。 まず、VNAについて説明します。VNAは、ベンダーニュートラルという名前が示す通り、特定のベンダーに依存しない形式で医療画像データをストレージするアーカイブシステムです。これにより、異なるメーカーの医療機器から取得した画像データを一元管理できるという利点があります。VNAは、DICOM(Digital Imaging and Communications in Medicine)標準を基にしており、様々なフォーマットの画像データをサポートしています。 VNAの主な機能には、データの長期保管、画像の検索・アクセス、データのバックアップとリカバリー、ユーザーアクセスの管理などがあります。これにより、医療機関は画像をシンプルかつ安全に管理でき、医療行為の質を向上させることができます。また、VNAは、クラウドベースのソリューションとしても利用可能で、リモートでのアクセスを容易にし、医療チームのコラボレーションを促進します。 次に、PACSについて見ていきます。PACS(Picture Archiving and Communication System)は、医療画像の取得、保存、管理、配信を目的としたシステムです。PACSは、CT、MRI、X線、超音波などの画像をデジタル化し、迅速で効率的な閲覧が可能となるように設計されています。医療機関内での画像の流通を円滑にし、医療スタッフが必要な情報に素早くアクセスできるようにサポートしています。 PACSの主要機能には、画像の取り込み、管理、閲覧、解析が含まれます。診断医は、PACSを利用することで、過去の診断結果や画像を迅速に確認できるため、より正確な診断が可能となります。また、PACSは、他の医療情報システム(例えば、電子カルテやRIS)と連携することができ、患者情報と画像データを包括的に管理できる点も大きな特長です。 VNAとPACSは、それぞれ異なる役割を果たしながらも、相互に補完関係にあります。VNAは、主に長期的なデータストレージを目的とし、医療画像を一元的に保存することに特化しています。一方、PACSは、リアルタイムでの画像の処理や配信を行い、医療現場での迅速な決定をサポートします。つまり、VNAはデータの保管に重点を置き、PACSはそのデータを活用した診断や治療をサポートするためのシステムです。 関連技術としては、クラウドコンピューティングやAI(人工知能)技術の導入が挙げられます。クラウドを利用することで、医療機関は大容量のデータストレージを実現し、コスト効率の良い運用が可能となります。AIは、画像解析や診断支援において、医師の負担を軽減し、より高度な診断を実現するためのツールとして期待されています。また、DICOM規格は、VNAやPACSの運用において必要不可欠で、異なる機器やシステム間の相互運用性を確保しています。 今後も、VNAやPACSの技術は進化し続け、医療現場での画像管理の効率を向上させる役割を果たしていくでしょう。特に、データ量の増加や医療のデジタル化が進む中で、これらのシステムは医療機関にとってますます重要な存在となります。質の高い医療を提供するためには、VNAとPACSの活用が不可欠であり、それぞれの機能を最大限に引き出すことが求められています。医療画像の管理は、今後の医療の進展においても重要なテーマであり、多くの可能性を秘めています。 |