技術の進歩により、通気性を高め、感染リスクを低減する抗菌処理されたオープンセルフォームが登場しています。さらに、低侵襲手術の需要の増加に伴い、小型の診断用製品や手術用パッドにフォームが使用されています。また、世界的な衛生要求や公衆衛生インフラのコスト削減策に合わせて、フォームの配合も使い捨て用に調整されています。

地域ごとの傾向が、材料の革新と価格動向を形作っています。北米は依然として研究開発と製品革新の拠点ですが、アジア太平洋地域は、医療へのアクセスが改善し、コスト効率の高いソリューションを提供する現地企業が成長しているため、最も速いペースで発展しています。ヨーロッパでは、サステナビリティに向けた地域的な規制の変化により、リサイクル可能なバイオベースのフォーム製品の需要が高まっています。

予測期間中は、スマートセンサーやウェアラブル医療技術と組み合わせたフォームが、将来の差別化の要因となるでしょう。材料のカスタマイズ、生分解性フォーム、架橋フォーム複合材に投資する企業が、特に医療環境における大量消費品や、個別化されたデリバリーケア環境において、最前線に立つでしょう。

Fact.MR の調査結果:ステークホルダーの視点に基づく産業の動向

Fact. MR の医療用フォーム市場に関するステークホルダー分析では、患者の安全、臨床的清潔さ、製品性能に重点が置かれていることが明らかになりました。世界中の回答者の少なくとも 86%が、手術室や集中治療室などの高接触環境における感染リスクの低減において、抗菌性と低アレルギー性が最も重要な特性であると回答しました。これと並行して、柔軟性が主要なテーマとして浮上し、整形外科とリハビリテーションサービスの顧客の過半数(70%超)が、水分吸収機能を損なわずに身体に正確にフィットするフォームの必要性を指摘しました。

地域ごとの嗜好がイノベーション戦略を決定しています。北米では、慢性疾患のケアや手術時の体位固定用に、記憶特性を持つ高反発フォームの開発が続いています。ヨーロッパは、環境配慮政策を反映して、環境に優しいリサイクル可能なフォーム技術で業界をリードしています。アジア太平洋地域は、拡大する医療インフラを推進するために、低コストのフォーム製品の大規模利用をリードしています。これらの傾向は、イノベーション、サステナビリティ、手頃な価格に基づく 3 層のセグメンテーション戦略を総体的に示しています。

採用が拡大しているにもかかわらず、ステークホルダーは、重要な運用上の懸念も指摘しています。特に石油化学ベースのフォームの原材料価格の変動は、すべての地域で共通の懸念事項となっています。ヨーロッパでの輸入の遅れやアジア太平洋地域での電力供給の不安定さなどのインフラの問題は、製造スケジュールや製品の品質安定性に影響を与えています。

しかし、世界のステークホルダーの 70% 以上が、診断の統合、センサーとの互換性、または内容物のリサイクル性を備えた次世代のフォーム製品への投資意欲を示しています。発泡体技術は、ウェアラブル医療技術やスマートリハビリテーションシステムにも浸透しつつあり、企業は、地域特有の臨床要件、コンプライアンスの枠組み、調達計画と製品開発とのバランスを取る必要があります。

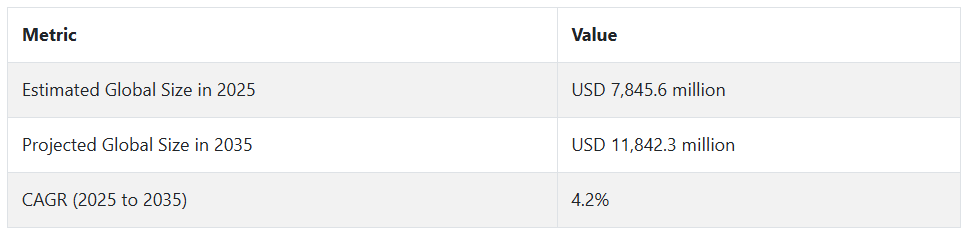

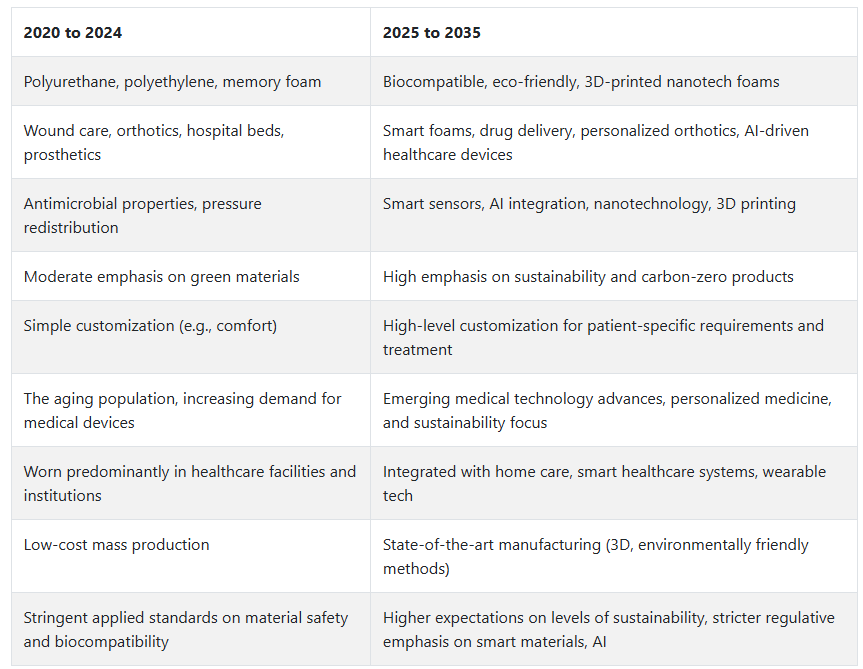

医療用発泡体市場の動向:2020 年から 2024 年、および 2025 年から 2035 年

医療用フォーム市場は、医療技術の進歩、使い捨て医療機器の需要の増加、高齢化社会の進展を背景に、2020年から2024年にかけて著しい成長を見ました。この期間、医療分野では、軽量、耐久性、コスト効率に優れた医療用フォームが、創傷ケア、装具、病院用ベッド、義肢などに広く採用されました。

ポリウレタン、ポリエチレン、低反発フォームなどの製品は、快適性、安全性、カスタマイズ性の向上が評価され、使用量が増加しました。さらに、フォーム製造のプロセス技術の進歩により、臨床環境での使用に欠かせない圧力再分散や抗菌効果など、最終製品の性能が向上しました。

2025 年から 2035 年までの予測期間において、患者の状態をリアルタイムで監視するセンサーと人工知能(AI)を搭載したスマートフォームが登場することで、将来の医療用フォーム市場は完全に革命的な変化を遂げるでしょう。生体適合性フォームやグリーン素材の発見も、持続可能で安全な医療製品の需要の増加に先駆けて、成長を推進する要因となるでしょう。

3Dプリントフォームとカスタマイズは、創傷ケアと装具分野に変化をもたらします。さらに、ナノテクノロジーの進展と、標的薬物送達可能な高度なフォームの創出は、医療用フォームの応用範囲を大幅に拡大するでしょう。

国別分析

米国

米国の医療用フォーム市場は、調査期間を通じて 5.7% の CAGR で成長すると予想されています。高度な創傷ケア製品や医療用クッション用途の需要の高まりは、医療用フォーム市場の成長に重要な役割を果たしています。大規模な医療センターの存在と医療インフラへの積極的な投資が、医療用フォームの利用を後押ししています。

慢性傷や手術の増加、感染予防への意識の高まりが、フォームの需要を後押ししています。ポリマー科学の進歩と、特定の医療用途向けの特殊フォームの開発も、機会と成長を促進しています。

英国

英国の医療用フォーム市場は、予測期間中に 5.0% の CAGR で成長すると予想されています。感染対策や創傷ケアの需要の高まりが、高品質の医療用フォームの需要を牽引しています。高齢化と外科手術の増加が、成長の主な要因となっています。抗菌性および通気性フォームの登場など、フォーム技術の新たな開発により、患者の治療成果が向上し、医療用フォーム市場の成長が促進されています。

外来および在宅医療環境への注目が高まっていることが、軽量で柔軟性の高い発泡製品の採用を後押ししています。医療の近代化を支援する政府政策も、医療用発泡材市場の成長をさらに後押ししています。

フランス

フランスの医療用発泡材市場は、予測期間において4.8% の CAGR で成長すると予測されています。慢性疾患の発生率の増加と手術件数の増加により、医療用発泡材が重要な要素となる高度な創傷ケアソリューションの需要が高まっています。医療改革や病院インフラの改良への投資により、先端材料の需要が高まっています。使い捨て医療製品の普及が、医療用フォーム市場の成長を推進しています。

企業は、医療ニーズの変化に対応するため、生体適合性が高く、環境に優しいフォーム材料の生産を目指しています。外来サービスの拡大も、利便性が高く持ち運び可能な製品の需要を刺激しています。

ドイツ

ドイツの医療用フォーム市場は、調査期間において 5.2% の CAGR 成長が見込まれています。高度に発達した医療インフラと、医療機器メーカーの顕著な設立は、医療用発泡体の市場にとって不可欠な推進要因です。高度な創傷ケア治療、整形外科用サポート、医療用クッション用途の利用拡大が、ビジネスチャンスを後押ししています。

患者の快適さと安全に対する関心の高まりが、特殊な発泡体ソリューションの利用を促進しています。材料科学の飛躍的な進歩と、医療企業と研究機関との共同研究が、絶え間ない製品開発を後押ししています。高齢化の進展も、高品質製品の需要を刺激しています。

イタリア

イタリアの医療用フォーム市場は、予測期間中に 4.6% の CAGR で成長すると予測されています。医療費の増加と病院インフラの改良に対する関心の高まりが、医療用フォーム市場の発展を後押ししています。慢性疾患の発生率の増加と手術後のケアのニーズの高まりが、創傷ケア用医療グレードのフォームの需要を牽引しています。

軽量で抗菌性があり通気性のあるフォーム製品の発売は、患者ケアの向上に対する需要を満たしています。最小侵襲手術の手術手順の採用も、フォーム医療製品の需要に影響を与えています。健康向上を目的とした政府政策が成長を後押ししています。

韓国

韓国の医療用フォーム市場は、予測期間中に5.3%のCAGRで成長すると予測されています。医療技術の急速な発展と医療機器の生産への投資の増加が、医療用フォームの用途拡大を後押ししています。低侵襲手術や創傷ケア製品の需要の増加が、成長を推進しています。感染対策や患者の安全基準に対する意識の高まりが、高性能フォーム材料の使用を後押ししています。

民間医療センターの成長と在宅医療の人気の高まりが、多目的フォーム製品の需要を後押ししています。国内メーカーは、競争力強化のためにイノベーションにますます注力しています。

日本

日本の医療用発泡材市場は、調査期間中に5.1% の CAGR で成長すると予想されます。人口の高齢化と医療ニーズの高まりが、医療用発泡材市場の主な推進要因となっています。外科手術件数の増加、および先進的な創傷ケアのベストプラクティスの認識の高まりが、医療用発泡材市場の成長を推進しています。技術の進歩と素材品質への注目が高まっていることが、医療用高度発泡製品の創出を推進しています。

発泡材に抗菌特性や通気性を組み込むことで、製品の性能が向上しています。在宅医療サービスの需要の増加により、使いやすく効率的なソリューションの需要がさらに高まっています。

中国

中国の医療用発泡材市場は、分析期間を通じて 6.1% の CAGR を記録すると予想されています。医療産業の急速な成長と病院施設への投資により、医療用発泡材の需要が大幅に増加しています。慢性創傷の発生率、外科的介入、外傷の発生率の高さが、高度な創傷ケアのニーズを高めています。技術の進歩と医療の近代化に向けた国の取り組みが、成長を推進しています。

現地のメーカーは、さまざまな医療要件に特化した、高品質で手頃な発泡材への投資を増やしています。衛生と患者の安全に対する意識の高まりも、特殊発泡材の使用を促進しています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの医療用発泡材市場は、調査期間を通じて 5.0% の CAGR で成長すると予想されます。医療の質の向上と先進的な創傷ケアソリューションへのアクセス改善が重視されるようになったことが、医療用発泡材市場の成長を推進しています。外科用クッション材、創傷被覆材、医療用保護発泡材の需要の高まりが、ビジネスチャンスを後押ししています。生活習慣病の発生率の増加や高齢化も、需要をさらに押し上げています。

軽量、抗菌、生体適合性などの発泡体の製造技術の進歩が、イノベーションを推進しています。在宅医療サービスの成長と感染対策への注力も、着実な成長を推進しています。

セグメント別分析

製品

2025年には、柔軟性医療用発泡体が医療用発泡体市場をリードし、総シェアの44.2%を占め、硬質医療用発泡体は33.1%を占める見通しです。

柔軟性医療用フォームのシェアが大きいのは、その汎用性と、さまざまな医療機器やヘルスケア製品への幅広い用途によるものです。このフォームは、主に創傷被覆材、医療機器のクッション、患者用椅子、整形外科用サポートなどに使用されています。軽量でありながら快適性、耐久性、保護性を備えているため、患者ケア用途に最適です。

特に高齢者介護やリハビリテーション分野において、快適性を重視した医療機器の需要が高まっていることから、フレキシブルフォーム産業はさらに成長が見込まれています。病院用マットレス、クッション、パッドなどにポリウレタンフォームを使用している企業をはじめ、フレキシブルフォームを製造する企業は、患者ケアの快適性や安全性がますます重視されるにつれて、事業拡大を進めています。

硬質医療用フォームは、その強度と構造特性から、収益シェアの 33.1% を占めると予測されています。硬質フォームは、整形外科用インプラント、手術器具、医療用包装材料など、耐久性と堅牢性が求められる製品の製造に使用されています。

繊細な医療機器や医療器具を確実に保護・支持する能力が高く、常に需要があります。敏感な医療製品の安全性と安定性の向上に対する関心の高まりから、医薬品、診断機器、さらには義肢の包装材として、硬質フォームが引き続き注目される見通しです。

素材別

2025年には、ポリウレタン医療用発泡体が総売上高の52.8%を占め、医療用発泡体市場の成長を牽引すると予測されています。一方、ポリスチレンは22.5%を占めると予測されています。

ポリウレタン医療用発泡体は、軽量で快適、多用途であり、接着性創傷被覆材、患者用クッション、整形外科用サポート、医療用寝具などに使用されています。また、サポート力があり、通気性を調整できるクッション性があるため、病院用マットレス、車椅子用クッション、手術用パッドなどの用途にも使用されています。BASF、Huntsman Corporation、Armacell は、ポリウレタンフォーム業界の大手企業です。

これらの企業は、患者に快適さと安全性を提供する高性能フォームを製造しています。例えば、ハンツマン社は、患者の快適性を長期間維持する必要がある医療機器や医療設備用のポリウレタンフォームを製造しています。

ポリスチレンは、その剛性と断熱性から、売上高の22.5%を占めています。一般的に、発泡ポリスチレンは、医薬品や診断機器などの敏感な医療製品の包装材に使用されます。さらに、ポリスチレンは、注射器、ペトリ皿、トレイなどの一部の医療機器や使い捨て医療機器にも一部使用されています。

Total Energies 社と Nova Chemicals 社は、医療用包装材として手頃な価格のソリューションとして、これらの医療用途に広く利用されているポリスチレン発泡体を製造しています。ポリスチレン発泡体は、輸送や取り扱い中に敏感な医療製品を緩衝するために使用されています。

競争の見通し

医療用発泡体市場は、老舗の工業材料メーカーと医療用発泡体の専門メーカー間の激しい競争によって特徴づけられています。3M は、幅広い医療用製品ポートフォリオと材料科学の専門知識を活用し、創傷ケア、手術用ドレープ、医療機器部品など、さまざまな発泡体を提供して、トップの地位を維持しています。Freudenberg Performance Materials は、グローバルな製造拠点を活用して、医療および衛生用途向けの高性能ポリウレタンおよびシリコーン発泡体を提供し、3M に僅差で追いかけています。

積水化学工業は、医療用クッション、サポート面、患者の快適性製品向けに設計された機能性フォームの革新により、その存在感を拡大し続けています。UFP Technologies は、外科用サポート、整形外科用装具、医療機器包装用にカスタマイズされた発泡体ソリューションで差別化を図り、OEM パートナーとしての戦略的役割を強化しています。Zotefoams plc は、生体適合性が重要な制御された医療環境において特に価値の高い、高純度の独立気泡発泡体でニッチ市場を開拓しています。

Foamtec Medical、Technical Foam Services Limited、Global Medical Foam などの新興企業は、高度な抗菌性、通気性、および適合性に優れた発泡材を提供する、カスタム設計の製品にますます注力しています。全体として、特殊な配合の需要、規制順守の強化、および医療機器イノベーターとの協力関係の強化により、競争環境は再構築されています。

主要企業動向

3Mは、医療用フォーム市場の約18-22%を占める創傷ケア、医療用テープ、クッションソリューションに関するすべての製品ラインナップで最高位にランクされています。同社の卓越したクロスディシプリナリー研究開発能力は、抗菌保護、透湿性、皮膚親和性を備えた革新的なフォームの継続的な製品供給を可能にし、リーダーシップを確固たるものにしています。

次に、業界シェアの約 15~18% を占める Freudenberg Performance Materials が続きます。同社は、医療用ドレッシング、患者ケア、衛生用品に多く使用されている、高品質のポリウレタンおよびシリコーンフォームを主力製品としています。サステナビリティとバイオベースの素材の提供に向けた戦略的な買収と投資により、差別化を図っています。

積水化学工業株式会社は、業界全体の約 12~15% のシェアを占めています。同社は、医療用椅子、サポート面、患者位置決めシステムに使用される高性能発泡材料を製造しています。同社の強みは、世界でも最も厳しい医療基準を満たす、高度な材料配合技術にあります。UFP Technologies は、10~13% のシェアを占め、外科、整形外科、包装用途向けのオーダーメイド発泡ソリューションで知られています。

同社は、OEM パートナーとの緊密な連携と FDA 準拠の素材に重点を置いているため、医療機器業界において重要な位置を占めています。Zotefoams plc は、滅菌医療用途に適した高純度独立気泡フォームの製造技術により、約 8~11% のシェアを占めています。同社の成長戦略は、敏感な臨床環境向けのプレミアムグレードの素材に重点を置いています。

主要企業

-

- 3M

- General Plastics Manufacturing Company

- Zotefoams plc

- Sekisui Chemical Co.

- UFP Technologies

- Foamtec Medical

- Technical Foam Services Limited

- Freudenberg Performance Materials s.a.s

- Apollo Foam Limited

- Draka Interfoam B.V.

- Global Medical Foam

セグメント

- 製品別

- 軟質医療用発泡体

- 硬質

- スプレー

- 素材別

- ポリウレタン医療用発泡体

- ポリスチレン

- ポリオレフィン

- ポリ塩化ビニル

- 用途別

- 寝具およびクッション

- 医療用包装

- 医療機器および部品

- 義肢および創傷ケア

目次

- グローバル市場 – 概要

- グローバル市場の概要

- 市場リスクと動向の評価

- 市場背景と基礎データ

- グローバル市場需要(百万米ドル)分析 2020年から2024年、および予測 2025年から2035年

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、素材別

- ポリウレタン

- ポリスチレン

- ポリオレフィン

- ポリ塩化ビニル

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、製品タイプ別

- 柔軟

- 硬質

- スプレー

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、用途別

- 寝具およびクッション

- 医療用包装

- 医療機器および部品

- 義肢および創傷ケア

- 地域別グローバル市場分析 2020年から2024年および2025年から2035年の予測

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

- 北米市場分析 2020年から2024年および2025年から2035年の予測

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年

- ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年

- 南アジアおよびオセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- 3M

- General Plastics Manufacturing Company

- Zotefoams plc

- Sekisui Chemical Co

- UFP Technologies

- Foamtec Medical

- Technical Foam Services Limited

- Freudenberg Performance Materials s.a.s

- Apollo Foam Limited

- Draka Interfoam B.V

- Global Medical Foam

- 仮定と略語

- 調査方法

表一覧

表1:グローバル市場価値(百万ドル)分析、素材別、2016年から2020年

表2:グローバル市場価値(百万ドル)分析、素材別、2024年から2031年

表3:グローバル市場価値(百万ドル)機会分析、素材別、2024年から2031年

表4:グローバル市場価値(百万ドル)分析、製品タイプ別、2016年から2020年

表5:製品タイプ別グローバル市場規模(百万米ドル)分析、2024年から2031年

表6:製品タイプ別グローバル市場規模(百万米ドル)機会分析、2024年から2031年

表7:用途別グローバル市場規模(百万米ドル)分析、2016年から2020年

表8:グローバル市場規模(百万米ドル)分析、用途別、2024年から2031年

表9:グローバル市場規模(百万米ドル)機会分析、用途別、2024年から2031年

表10:グローバル市場規模(百万米ドル)分析、地域別、2016年から2020年

表11:地域別グローバル市場規模(百万米ドル)分析、2024年から2031年

表12:地域別グローバル市場規模(百万米ドル)機会分析、2024年から2031年

表13:北米市場規模(百万米ドル)分析、国別、2016年から2020年

表14:北米市場規模(百万ドル)分析、国別、2024年から2031年

表15:北米市場規模(百万ドル)機会分析、国別、2024年から2031年

表16:北米市場規模(百万ドル)分析、素材別、2016年から2020年

表17:北米市場規模(百万米ドル)分析、素材別、2024年から2031年

表18:北米市場規模(百万米ドル)機会分析、素材別、2024年から2031年

表19:北米市場規模(百万米ドル)分析、製品タイプ別、2016年から2020年

表20:北米市場規模(百万米ドル)分析、製品タイプ別、2024年から2031年

表21:北米市場規模(百万米ドル)機会分析、製品タイプ別、2024年から2031年

表22:北米市場規模(百万米ドル)分析、用途別、2016年から2020年

表23:北米市場規模(百万米ドル)分析、用途別、2024年から2031年

表24:北米市場規模(百万米ドル)機会分析、用途別、2024年から2031年

表25:ラテンアメリカ市場規模(百万米ドル)分析、国別、2016年から2020年

表26:ラテンアメリカ市場規模(百万米ドル)分析、国別、2024年から2031年

表27:ラテンアメリカ市場規模(百万米ドル)機会分析、国別、2024年から2031年

表28:ラテンアメリカ市場規模(百万米ドル)分析、材料別、2016年から2020年

表29:ラテンアメリカ市場規模(百万米ドル)分析、素材別、2024年から2031年

表30:ラテンアメリカ市場規模(百万米ドル)機会分析、素材別、2024年から2031年

表31:ラテンアメリカ市場規模(百万米ドル)分析、製品タイプ別、2016年から2020年

表 32:ラテンアメリカ市場規模(百万米ドル)分析、製品種類別、2024 年から 2031 年

表 33:ラテンアメリカ市場規模(百万米ドル)機会分析、製品種類別、2024 年から 2031 年

表 34:ラテンアメリカ市場規模(百万米ドル)分析、用途別、2016 年から 2020 年

表 35:ラテンアメリカ市場規模(百万米ドル)分析、用途別、2024 年から 2031 年

表 36:ラテンアメリカ市場規模(百万米ドル)機会分析、用途別、2024 年から 2031 年

表 37:ヨーロッパ市場規模(百万米ドル)分析、国別、2016 年から 2020 年

表 38:ヨーロッパ市場規模(百万米ドル)分析、国別、2024 年から 2031 年

表 39:ヨーロッパ市場規模(百万米ドル)機会分析、国別、2024 年から 2031 年

表 40:ヨーロッパ市場規模(百万米ドル)分析、材料別、2016 年から 2020 年

表 41:ヨーロッパの市場価値(百万米ドル)分析、材料別、2024 年から 2031 年

表 42:ヨーロッパの市場価値(百万米ドル)機会分析、材料別、2024 年から 2031 年

表 43:ヨーロッパの市場価値(百万米ドル)分析、製品タイプ別、2016 年から 2020 年

表 44:2024 年から 2031 年までのヨーロッパの市場価値(百万米ドル)の分析、製品種類別

表 45:2024 年から 2031 年までのヨーロッパの市場価値(百万米ドル)の機会分析、製品種類別

表 46:2016 年から 2020 年までのヨーロッパの市場価値(百万米ドル)の分析、用途別

表 47:ヨーロッパ市場規模(百万米ドル)分析、用途別、2024 年から 2031 年

表 48:ヨーロッパ市場規模(百万米ドル)機会分析、用途別、2024 年から 2031 年

表 49:東アジア市場規模(百万米ドル)分析、国別、2016 年から 2020 年

表 50:東アジア市場規模(百万米ドル)分析、国別、2024 年から 2031 年

表 51:東アジア市場規模(百万米ドル)機会分析、国別、2024 年から 2031 年

表 52:東アジア市場規模(百万米ドル)分析、材料別、2016 年から 2020 年

表 53:東アジア市場規模(百万米ドル)分析、材料別、2024 年から 2031 年

表 54:東アジア市場規模(百万米ドル)機会分析、材料別、2024 年から 2031 年

表 55:東アジア市場規模(百万米ドル)の分析、製品種類別、2016 年から 2020 年

表 56:東アジア市場規模(百万米ドル)の分析、製品種類別、2024 年から 2031 年

表 57:東アジア市場規模(百万米ドル)の機会分析、製品種類別、2024 年から 2031 年

表 58:東アジア市場規模(百万米ドル)の分析、用途別、2016 年から 2020 年

表 59:東アジア市場規模(百万米ドル)の分析、用途別、2024 年から 2031 年

表 60:東アジア市場規模(百万米ドル)の機会分析、用途別、2024 年から 2031 年

表 61:南アジアおよびオセアニア市場規模(百万米ドル)分析、国別、2016 年から 2020 年

表 62:南アジアおよびオセアニア市場規模(百万米ドル)分析、国別、2024 年から 2031 年

表 63:南アジアおよびオセアニア市場規模 (百万米ドル) 2024年から2031年までの国別機会分析

表 64:南アジアおよびオセアニアの市場価値(百万米ドル) 2016年から2020年までの材料別分析

表 65:南アジアおよびオセアニアの市場価値(百万米ドル) 2024年から2031年までの材料別分析

表 66:南アジアおよびオセアニアの市場価値(百万米ドル) 2024 年から 2031 年までの機会分析、材料別

表 67:南アジアおよびオセアニアの市場価値(百万米ドル) 2016 年から 2020 年までの分析、製品種類別

表 68:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、製品種類別、2024 年から 2031 年

表 69:南アジアおよびオセアニアの市場価値(百万米ドル)の機会分析、製品種類別、2024 年から 2031 年

表 70:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、用途別、2016 年から 2020 年

表 71:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、用途別、2024 年から 2031 年

表 72:南アジアおよびオセアニアの市場価値(百万米ドル) 2024 年から 2031 年までの機会分析、用途別

表 73:MEA 市場価値(百万米ドル) 2016 年から 2020 年までの分析、国別

表 74:MEA 市場価値(百万米ドル) 2024 年から 2031 年までの分析、国別

表 75:MEA 市場価値(百万米ドル)機会分析、国別、2024 年から 2031 年

表 76:MEA 市場価値(百万米ドル)分析、材料別、2016 年から 2020 年

表 77:MEA 市場価値(百万米ドル)分析、材料別、2024 年から 2031 年

表 78:MEA 市場価値(百万米ドル)機会分析、材料別、2024 年から 2031 年

表 79:MEA 市場価値(百万米ドル)分析、製品種類別、2016 年から 2020 年

表 80:MEA 市場価値(百万米ドル)分析、製品種類別、2024 年から 2031 年

表 81:MEA 市場価値(百万米ドル)機会分析、製品種類別、2024 年から 2031 年

表 82:MEA 市場価値(百万米ドル)分析、用途別、2016 年から 2020 年

表 83:MEA 市場価値(百万米ドル)分析、用途別、2024 年から 2031 年

表 84:MEA 市場価値(百万米ドル)の機会分析、用途別、2024 年から 2031 年

図表

図 1:世界市場価値(百万米ドル)の過去分析、2020 年から 2024 年

図 2:世界市場価値(百万米ドル)の予測と分析、2025 年から 2035 年

図 3:2020 年から 2035 年までの世界市場価値の前年比成長率および予測

図 4:2025 年から 2035 年までの世界市場の増分機会(米ドル

図 5:2025 年および 2035 年の材料別世界市場シェアおよび BPS 分析

図6:2025年から2035年までの世界市場の前年比成長率予測(素材別)

図7:2025年から2035年までの世界市場の素材別魅力度分析

図 8:2025 年および 2035 年の製品種類別世界市場シェアおよび BPS 分析

図 9:2025 年から 2035 年までの製品種類別世界市場の前年比成長予測

図 10:2025 年から 2035 年までの製品種類別世界市場の魅力度分析

図11:アプリケーション別グローバル市場シェアおよびBPS分析、2025年および2035年

図12:アプリケーション別グローバル市場の前年比成長率予測、2025年から2035年

図13:アプリケーション別グローバル市場魅力度分析、2025年から2035年

図14:地域別グローバル市場シェアとBPS分析、2025年と2035年

図15:地域別グローバル市場の前年比成長率予測、2025年から2035年

図16:地域別グローバル市場魅力度分析、2025年から2035年

図 17:北米市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 18:北米市場規模(百万米ドル)の予測と分析、2025 年から 2035 年

図 19:北米市場規模の前年比成長率と予測、2020 年から 2035 年

図 20:2025 年から 2035 年までの北米市場の増分機会(米ドル

図 21:2025 年および 2035 年の北米市場シェア分析(国別

図 22:2025 年から 2035 年までの北米市場の年次成長予測(国別

図 23:2025 年から 2035 年までの北米市場の魅力度分析(国別

図 24:2025 年および 2035 年の北米市場シェアおよび BPS 分析(材料別

図 25:2025 年から 2035 年までの北米市場の前年比成長予測(材料別

図 26:2025 年から 2035 年までの北米市場の魅力度分析(材料別

図 27:2025 年および 2035 年の北米市場シェアおよび BPS 分析(製品種類別

図 28:2025 年から 2035 年までの北米市場の前年比成長予測(製品種類別

図 29:2025 年から 2035 年までの製品種類別北米市場の魅力度分析

図 30:2025 年および 2035 年の用途別北米市場シェアおよび BPS 分析

図 31:2025 年から 2035 年までの用途別北米市場の前年比成長予測

図 32:2025 年から 2035 年までの北米市場の魅力度分析(用途別

図 33:2020 年から 2024 年までのラテンアメリカ市場規模(百万米ドル)の過去分析

図 34:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)の予測と分析

図 35:2020 年から 2035 年までのラテンアメリカ市場規模の前年比成長率および予測

図 36:2025 年から 2035 年までのラテンアメリカ市場の増分機会(米ドル

図 37:2025 年および 2035 年のラテンアメリカ市場シェア分析(国別

図 38:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(国別

図 39:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(国別

図 40:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(材料別

図 41:2025 年から 2035 年までのラテンアメリカ市場における材料別前年比成長予測

図 42:2025 年から 2035 年までのラテンアメリカ市場における材料別魅力度分析

図 43:2025 年および 2035 年の製品種類別ラテンアメリカ市場シェアおよび BPS 分析

図 44:2025 年から 2035 年までの製品種類別ラテンアメリカ市場の前年比成長予測

図 45:2025 年から 2035 年までの製品種類別ラテンアメリカ市場の魅力度分析

図 46:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(用途別

図 47:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(用途別

図 48:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(用途別

図 49:ヨーロッパ市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 50:ヨーロッパ市場規模(百万米ドル)の予測と分析、2025 年から 2035 年

図 51:ヨーロッパ市場規模の前年比成長率と予測、2020 年から 2035 年

図 52:2025 年から 2035 年までのヨーロッパ市場の増分機会(米ドル

図 53:2025 年および 2035 年のヨーロッパ市場シェア分析(国別

図 54:2025 年から 2035 年までのヨーロッパ市場の年次成長予測(国別

図 55:2025 年から 2035 年までのヨーロッパ市場の魅力度分析(国別

図 56:2025 年および 2035 年のヨーロッパ市場シェアおよび BPS 分析(材料別

図 57:2025 年から 2035 年までのヨーロッパ市場の前年比成長予測(材料別

図 58:2025 年から 2035 年までのヨーロッパの市場魅力分析(材料別

図 59:2025 年および 2035 年のヨーロッパの市場シェアおよび BPS 分析(製品種類別

図 60:2025 年から 2035 年までのヨーロッパの市場前年比成長予測(製品種類別

図 61:2025 年から 2035 年までの製品種類別ヨーロッパ市場の魅力度分析

図 62:2025 年および 2035 年の用途別ヨーロッパ市場シェアおよび BPS 分析

図 63:2025 年から 2035 年までの用途別ヨーロッパ市場の前年比成長予測

図 64:2025 年から 2035 年までのアプリケーション別ヨーロッパ市場の魅力度分析

図 65:2020 年から 2024 年までの東アジア市場価値(百万米ドル)の過去分析

図 66:2025 年から 2035 年までの東アジア市場価値(百万米ドル)の予測と分析

図 67:2020 年から 2035 年までの東アジア市場規模の前年比成長率および予測

図 68:2025 年から 2035 年までの東アジア市場の増分機会(米ドル

図 69:2025 年および 2035 年の東アジア市場シェア分析(国別

図70:東アジア市場の国別前年比成長率予測、2025年から2035年

図71:東アジア市場の国の魅力度分析、2025年から2035年

図72:東アジア市場の材料別市場シェアとBPS分析、2025年と2035年

図 73:2025 年から 2035 年までの東アジア市場における材料別前年比成長予測

図 74:2025 年から 2035 年までの東アジア市場における材料別魅力度分析

図 75:2025 年および 2035 年の東アジア市場における製品種類別市場シェアおよび BPS 分析

図 76:2025 年から 2035 年までの東アジア市場における製品種類別前年比成長予測

図 77:2025 年から 2035 年までの東アジア市場における製品種類別魅力度分析

図 78:2025 年および 2035 年の東アジア市場における用途別市場シェアおよび BPS 分析

図 79:2025 年から 2035 年までの東アジア市場における用途別前年比成長予測

図 80:2025 年から 2035 年までの東アジア市場における用途別魅力度分析

図 81:2020 年から 2024 年までの南アジアおよびオセアニア市場規模(百万米ドル)の過去分析

図 82:南アジアおよびオセアニア市場規模(百万米ドル)予測および分析、2025 年から 2035 年

図 83:南アジアおよびオセアニア市場規模の前年比成長率および予測、2020 年から 2035 年

図 84:南アジアおよびオセアニア市場の増分機会(米ドル)、2025 年から 2035 年

図85:南アジア・オセアニア市場シェア分析(国別)、2025年と2035年

図86:南アジア・オセアニア市場前年比成長率予測(国別)、2025年から2035年

図87:南アジア・オセアニア市場の魅力度分析(国別)、2025年から2035年

図88:南アジア・オセアニア市場シェアとBPS分析(素材別)、2025年と2035年

図89:南アジア・オセアニア市場の前年比成長率予測(素材別)、2025年から2035年

図 90:2025 年から 2035 年までの南アジアおよびオセアニアの市場魅力分析(材料別

図 91:2025 年および 2035 年の南アジアおよびオセアニアの市場シェアおよび BPS 分析(製品種類別

図 92:2025 年から 2035 年までの南アジアおよびオセアニアの市場の前年比成長予測(製品種類別

図 93:2025 年から 2035 年までの南アジアおよびオセアニアの市場魅力分析(製品種類別

図 94:2025 年および 2035 年の南アジアおよびオセアニアの市場シェアおよび BPS 分析(用途別

図 95:2025 年から 2035 年までの南アジアおよびオセアニアの市場の前年比成長予測(用途別

図 96:2025 年から 2035 年までの南アジアおよびオセアニアの市場魅力分析(用途別

図 97:2020 年から 2024 年までの MEA 市場価値(百万米ドル)の過去分析

図 98:2025 年から 2035 年までの MEA 市場価値(百万米ドル)の予測および分析

図 99:MEA 市場価値の前年比成長率および予測、2020 年から 2035 年

図 100:MEA 市場の増分機会(米ドル)、2025 年から 2035 年

図 101:MEA 市場シェア分析(国別)、2025 年および 2035 年

図102:MEA市場の前年比成長率予測(国別)、2025年から2035年

図103:MEA市場の魅力を国別分析、2025年から2035年

図104:MEA市場のシェアとBPS分析(素材別)、2025年と2035年

図 105:2025 年から 2035 年までの MEA 市場における材料別前年比成長予測

図 106:2025 年から 2035 年までの MEA 市場における材料別魅力度分析

図 107:2025 年および 2035 年の MEA 市場における製品種類別市場シェアおよび BPS 分析

図 108:2025 年から 2035 年までの製品種類別 MEA 市場の前年比成長予測

図 109:2025 年から 2035 年までの製品種類別 MEA 市場の魅力度分析

図 110:2025 年および 2035 年の用途別 MEA 市場シェアおよび BPS 分析

図111:MEA市場 2025年から2035年までの年間成長率予測(用途別)

図112:MEA市場 2025年から2035年までの用途別市場魅力度分析

| ※参考情報 医療用フォームとは、医療分野でさまざまな用途に利用される特別なフォーム材料です。これらのフォームは軽量でありながら、優れたクッション性と耐久性を持ち、患者の快適さや医療スタッフの作業効率を向上させるために設計されています。医療用フォームは、主にポリウレタンやポリエチレン、エチレンビニルアセテート(EVA)などの合成樹脂から作られ、様々な物理的特性を持っています。 医療用フォームの種類には、主にクッションフォーム、サポートフォーム、吸収フォーム、包装用フォームなどがあります。クッションフォームは主に患者の体を保護するために使用され、手術台や車椅子、ベッドマットなどに利用されます。サポートフォームは、体の特定の部位をサポートするために使用され、特にリハビリテーションや神経障害のある患者に適しています。また、吸収フォームは、傷や手術後の創部からの滲出液を吸収するために使用され、創傷管理の重要な部分を担います。 医療用フォームの用途は多岐にわたります。例えば、外科手術や整形外科の手術時に使用されるオペレーティングテーブルパッドとして、また、入院患者や老年患者のための圧力分散マットレスとしても使用されています。さらに、創傷に対する保護や吸収のために、ドレッシングや包帯としても利用され、傷の治癒を早める役割を果たします。加えて、義肢装具や車いすのクッション部分に取り入れられることで、長時間の使用による皮膚の損傷を防ぐことができます。 医療用フォームに関連する技術としては、フォームの製造工程が挙げられます。成形、発泡、圧縮成形などの方法があり、これによりさまざまなサイズや形状のフォームを製造することが可能になります。また、フォームは微細孔構造を有するため、優れた通気性と水分管理能力を持ち、特に創傷管理や圧力分散において重要な役割を果たします。 最近の技術革新により、抗菌や消臭機能を持つ医療用フォームが開発されています。これにより、感染のリスクを低減することができ、患者の安全性を向上させることができます。さらに、フォームの表面には特殊なコーティングが施されることもあり、これによって清掃や消毒が容易になると同時に、表面の滑りやすさを調整し、患者の移動や取り扱いを容易にすることができます。 医療用フォームは、医療現場での重要な要素であり、患者の快適性、治療の効果、感染予防の向上に寄与しています。医療技術の進展に伴い、今後も新しい機能や特性を持つフォームの開発が期待され、医療分野における利用の幅が広がることでしょう。このように、医療用フォームは、現代の医療環境において欠かせない材料であるといえます。 |