この種の治療法は、非常に局所的な放射線照射が可能であるため、化学療法や放射線療法などの標準的な治療で効果が見られない進行がんの患者さんに最適な治療法として注目されています。また、前立腺がん、肝臓がん、骨がんなどの臓器のがんに対する腫瘍指向治療など、さまざまな医療用途の研究も進んでいます。

また、核医学への投資の増加も、これらの放射体の需要を後押ししています。製薬会社は、臨床用アルファ線放出放射性医薬品を開発しています。

さらに、がん細胞にアルファ線を照射するより効果的で効率的な手段の開発など、医療技術の進歩も、この産業の急速な成長を推進しています。研究機関、バイオテクノロジー企業、製薬会社間の連携により、新しいアルファ線放出剤の商業化および開発が加速しています。

アルファ線放出体市場には、治療費が非常に高額であることや、放射性物質を取り扱うための専門施設や設備が必要であることなどの課題があります。規制上の障壁や安全性の懸念も、収益拡大の潜在的な課題となっています。しかし、技術の進歩と標的放射線療法の採用拡大により、この業界は急速な成長が見込まれるため、予測期間は楽観的です。

Fact.MR のステークホルダー調査結果 – ステークホルダーの洞察による産業動向

Fact.MR のステークホルダー調査では、アルファ線放出体の市場を形作る主な要因として、精度、拡張性、革新性が挙げられています。85% という驚くべき割合のメーカーが、周囲の健康な細胞に害を与えることなく、がん細胞に直接高線量の放射線を照射する標的療法の開発が重要であると回答しています。がん治療における精密医療への注目が高まっています。

がん治療におけるアルファ線放出放射性核種の需要は拡大しており、ステークホルダーの 80% が、患者や医療従事者の関心が高まっていることを指摘しています。これは、治療が困難ながんでも、アルファ粒子が腫瘍細胞を効果的に除去する能力によるものです。ステークホルダーが、アンメットメディカルニーズに応える革新的な治療法の開発を目指す中、これらの放射性核種を放射性医薬品に統合することは、業界における差別化要因としてますます重要になってきています。

サステナビリティは引き続き包括的な関心事であり、調査対象者の 75% が、効果的な生産および廃棄物管理手段の重要性を挙げています。サステナビリティの重視は、規制上の必要性への対応だけでなく、アルファ線放出体療法の長期的な持続可能性を確保するための措置を先取りしたものもあります。

地域別の傾向も、アルファ線放出体市場の多様な動きを強調しています。北米では、放射性医薬品研究開発の進展により、急速な成長が見られます。ヨーロッパは、さまざまな臨床試験が実施されている、アルファ線放出体療法の聖地であり続けています。アジア太平洋地域では、アルファ線放出体を用いた治療を採用する医療機関が増加しており、核医学への投資が増加しています。

予測期間中は、新しい用途の開発、製造効率の向上、および世界的な産業の成長を推進するための研究開発への投資が行われるでしょう。精密医療、技術の進歩、および国際協力の融合により、この産業は変革を遂げるでしょう。

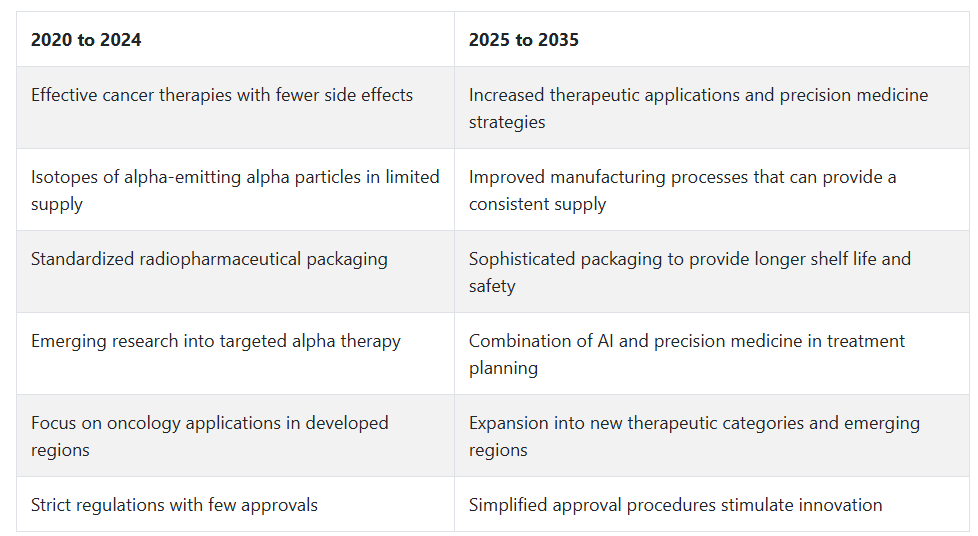

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020年から2024年にかけては、がん治療法として標的アルファ療法(TAT)の拡大を主な要因として、著しい成長が見られました。がんの発症率の増加と、より効果的で標的性の高い治療法への需要が高まったことが、アクチニウム-225やラジウム-223などのアルファ線放出同位元素の需要を後押ししました。

これらの同位元素は、隣接する健康な組織への損傷を少なくしながら、がん細胞に高エネルギーの放射線を照射できるという利点もあります。この 10 年間は、研究開発への投資が増加し、研究機関間の連携も活発化しました。

2025 年から 2035 年までの 10 年間は、需要は引き続き増加すると予想されます。今後の技術進歩により、アルファ線放出同位元素の生産と入手可能性が向上し、これまでの供給制限が解消される可能性があります。さらに、新しい放射性医薬品の開発や、アルファ線放出体を用いた新しい治療法の登録により、がん治療だけでなく、心臓病や神経疾患などの分野でもその用途が拡大するでしょう。また、規制面の支援や核医学の研究資金増も、この期間の売上成長を推進する要因となるでしょう。

2025年から2035年の予測期間におけるアルファ線放出体市場の国別分析

米国

米国のアルファ線放出体市場は、予測期間中に11.2%の年平均成長率(CAGR)で成長すると予想されています。この成長は、標的アルファ療法(TAT)の著しい進展と、特に前立腺がんや神経内分泌腫瘍における臨床応用開発に起因しています。有利な規制枠組みと、政府および民間部門の研究投資の増加が、新規放射性医薬品のイノベーションと商業化を促進しています。

アメリカに本社を置く大手製薬企業が、すでに確立された医療インフラと精密医療の需要の高まりを背景に、アルファ線放出体の開発をリードしています。

さらに、がんの発生率の上昇と診断技術の進歩により、早期治療戦略が推進され、アルファ線放出療法の利用が拡大しています。全国的な強力な臨床試験ネットワークと、それを支える一流の学術機関も、成長を推進する要因となっています。

英国

英国のアルファ線放出体市場は、調査期間中に 9.6% の CAGR で成長すると予想されています。この成長は、主に、規制環境の変化と、がん治療の改善を目的とした堅固な公衆衛生プログラムによって推進されています。放射性同位元素の製造および核医学への投資の増加は、サプライチェーンの現地化に向けた国の取り組みと一致しており、それによって輸入依存を最小限に抑えています。

英国の医療制度は、先進的な放射性医薬品を採用する準備が整っているため、アルファ線放出療法の導入が迅速に進んでいます。産学連携によりアルファ粒子療法の研究開発が加速している一方、政府資金によるプログラムにより臨床試験インフラの整備が進んでいます。また、腫瘍専門医の意識の高まりも成長の要因となっています。研究機関と製薬開発企業との提携が相次ぎ、このニッチ産業の持続的なイノベーションが確保されています。

フランス

フランスのアルファ線放出体市場は、調査期間中に8.7%の年平均成長率で成長すると予測されています。同国では、がん治療レジメンへのアルファ線放出型放射性医薬品の統合が着実に進み、特に先進的ながん治療センターでその傾向が顕著です。

精密医療および核ベースの治療技術を奨励する国の医療政策が成長の牽引役となっています。高度な医療インフラと PET イメージング技術の普及により、タイムリーな診断と個別化された治療が可能になり、アルファ線療法の採用が進んでいます。

さらに、フランスの民間企業や公的研究機関は、製品パイプラインの多様化を図るため、アクチニウム 225 やアスタチン 211 などの新しい同位元素の開発を積極的に進めています。臨床試験のスポンサーシップと規制上のインセンティブは、商業的な実現可能性をさらに高めています。入院期間の短縮と患者アウトカムの向上への注目は、低侵襲で高精度な治療法への需要を促進し、アルファ粒子療法の広範な活用を後押ししています。

ドイツ

ドイツのアルファ線放出体市場は、予測期間中に9.1%の年平均成長率で拡大すると予想されています。ヨーロッパにおける医療イノベーションと放射性医薬品製造のリーダーであるドイツは、アルファ線放出体市場にとって明るい成長見通しを誇っています。

その強力な研究力は、資金力のある学術機関や産業の研究開発によって支えられており、計画的な放射性核種療法における製品開発を絶えず推進しています。ドイツの高齢化とそれに伴う癌の発生率の上昇は、アルファ線放出体治療の対象となる患者層の拡大を意味します。

国の医療政策に精密がん治療が追加されたことも、先進的な核医学への投資を後押ししています。医療用同位元素は、国内の生産源から容易に入手できます。全身毒性を低減し、治療効果を高めるため、転移性疾患に対して、病院や診療所で個別化された治療プロトコルが採用されるケースが増えています。

イタリア

イタリアのアルファ線放出体市場は、予測期間において 7.8% の CAGR で拡大すると予想されています。イタリアの医療制度は、特に大学病院を拠点とする医療センターや専門のがん治療施設において、新しいがん治療に対する受容性が高まっています。従来の治療から、より標的を絞った患者志向の治療への移行が、成長を推進しています。

同国では、同位元素の国内生産の不足や規制の複雑さなどの課題がありますが、欧州連合(EU)のプログラムとの継続的な協力により、これらの課題に取り組んでいます。サイクロトロンや放射性医薬品薬局の設立など、核医学インフラへの投資が進められており、サプライチェーンの改善が図られています。

また、イタリアは、よく訓練された医療従事者を擁し、患者も新しい治療法に対する認識が高まっているため、臨床需要が堅調です。これらの放射性同位元素が、がん臨床試験や compassionate use プログラム(特別使用)に採用されていることは、制度面での支援が拡大していることを示しています。

韓国

韓国のアルファ線放出体市場は、調査期間中に 8.5% の CAGR で成長すると予想されています。医療用画像診断および分子診断における韓国のイノベーションは、アルファ線放出体の採用を可能にするプラットフォームを提供しています。研究インフラおよびがん治療に関する政府支援の取り組みが、核医学分野における官民の投資の成長を促進しています。韓国のトップクラスの病院および研究センターは、国際的な臨床試験に積極的に参加しており、これにより、国内における革新的な治療法の採用が加速しています。

また、同国の強力な医薬品製造能力も、放射性医薬品開発と生産の強化に活用されています。公衆衛生の意識の高まりと癌の発生率の増加により、高度な治療ソリューションの需要が高まっています。また、大規模病院における AI ベースの診断および精密医療アプローチの導入により、抵抗性癌の特定治療にアルファ線を用いた治療法を容易に適用することが可能になっています。

日本

日本のアルファ線放出体市場は、予測期間中に8.9% の CAGR で成長すると予想されています。技術的リーダーシップと先進的な医療インフラで定評のある日本は、アルファ線放出体セグメントの拡大に理想的な候補国です。

厚生労働省が、がん医療サービスの拡充と新しい治療法の機会創出に関心を持っていることも、この採用を後押ししています。原子力研究機関や学術機関による共同研究など、アルファ粒子に関する研究開発が積極的に行われており、アクチニウム 225 などの粒子が研究されています。

規制の整った製薬業界と医療の進歩の迅速な採用により、新しい治療法が幅広いがん治療に迅速に取り入れられています。高齢化の進展と転移性癌の発生率の増加も、需要を後押ししています。また、研究に対する助成金や国民保険制度により治療費が軽減され、治療がより現実的なものとなっています。日本の精密がん治療プログラムは、高効能・低毒性の治療法の必要性を引き続き強調しており、アルファ線放出体を用いた治療の利用拡大を推進しています。

中国

中国のアルファ線放出体市場は、当調査期間において10.5% の CAGR で成長すると予測されています。医療システムの急速な近代化が成長を推進しています。中国は、国内での放射性医薬品生産、および同位元素生産施設や PET/CT イメージングネットワークなどの核医学施設に多額の投資を行っています。現地のイノベーションと自立に戦略的に重点を置いているため、国内のバイオテクノロジー企業は、政府の助成金や大学との提携を通じて、アルファ線放出体技術の開発を進めています。

都市部の病院では、特に人口密集都市部における癌患者の増加に対処するため、アルファ線放出療法をはじめとする先進的な癌治療がますます採用されています。さらに、精密医療を国の医療計画に組み込むことで、規制の迅速化と標的薬物の利用拡大が可能になります。中国は生産拠点としての地位を確立しており、アルファ線を用いた治療薬の安価な量産と流通が可能であり、産業の浸透と手頃な価格の実現に貢献しています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドのアルファ線放出体市場は、調査期間中に7.6%の年平均成長率で成長すると予測されています。この地域における早期がん検出と新療法への重点が、アルファ線放出体市場の拡大に有利な環境を創出しています。政府主導のがん対策と大規模なスクリーニングプログラムが、診断件数の増加とより標的療法への需要拡大に寄与しています。

オーストラリアとニュージーランドは、いずれも先進的な研究インフラを共有し、世界的な臨床試験に参加しており、それにより新しい放射性医薬品の導入が加速しています。また、国内および地域のニーズに応えることを目標に、核医学センターや放射性医薬品部門への資金も投資されています。

地理的な分散は物流上の課題ですが、効果的な医療制度と集中的な調達により、安定した供給が確保されています。この地域は、教育インフラが充実しており、バイオテクノロジー分野も台頭しており、持続的なイノベーションと教育を推進する上で重要な役割を果たしており、がん治療センターにおけるアルファ線放出体の臨床応用を促進しています。

セグメント別分析

放射性核種の種類別

2025年には、世界のアルファ線放出体の市場シェアの40%をアクチニウムが、25%をラジウムが占めると予想されています。

アクチニウム-225は、腫瘍学における標的アルファ療法(TAT)における有効性から注目されています。この放射性同位元素への関心は、周囲の健康な組織を損傷せずにがん細胞を破壊する高い細胞毒性と、非常に短い範囲で高エネルギーのアルファ粒子を放出する特性に起因しています。アクチニウム-225は、特定の腫瘍マーカーを標的とするモノクローナル抗体やペプチドなどの放射性医薬品コンジュゲートにおいて不可欠です。

アクチニウム・ファーマシューティカルズやフュージョン・ファーマシューティカルズなどの企業は、白血病、非ホジキンリンパ腫、前立腺がんの治療を目的としたアクチニウムを基盤とした療法の開発で先導的な役割を果たしています。国内でのアクチニウム-225の生産は、需要の増加に対応し、外国からの同位体供給への依存を軽減するため、米国エネルギー省と複数の国立研究所によって優先事項として位置付けられています。その広範な応用可能性と、さまざまな固形がんおよび血液がんのパイプラインの拡大により、アクチニウム-225はアルファ線放出療法の基幹放射性同位元素としての地位を維持しています。

ラジウム-223は、アクチニウム-225に比べて結合の汎用性が低いものの、前立腺がんの骨転移治療における有効性が示されているため、アルファ線療法において重要な役割を果たしています。

この疾患に対して FDA の承認を受けた唯一のアルファ線放出体であり、バイエル社から Xofigo という商品名で販売されています。カルシウムを模倣し、骨基質に蓄積する特性があるため、ラジウム-223 は転移病変にうまく局在し、全身への毒性作用をほとんど引き起こしません。臨床使用が開始され、規制当局の承認も取得し、その使用が検討されている治療プロトコルにも含まれているものの、ラジウムはアクチニウムに比べ、その用途は比較的狭い分野に留まっています。

用途別

2025 年には、骨転移がアルファ線放出体市場における最大の用途であり、産業シェアの 35% を占め、次いで卵巣がんが 20% を占めると予想されています。

骨転移は、主に、骨転移を伴う症状のある去勢抵抗性前立腺がんの適応症で FDA の承認を受けた二塩化ラジウム(Xofigo)の臨床的成功により、最も古い治療用途のひとつとなっています。ラジウム-223 は、転移が進行している骨の領域に集中し、強力なアルファ線を発生させて悪性細胞を殺傷しますが、健康な骨には影響を与えません。カルシウムと類似の性質を持つため、骨を標的とした放射線治療に特に適しています。

バイエルは、特に北米および西ヨーロッパの腫瘍センターから、ラジウム 223 に対する強い需要が引き続き見られます。臨床での使用が増加している骨転移は、進行した乳がん、前立腺がん、肺がんの重要な合併症です。

卵巣がんは、新たな放射性医薬品コンジュゲートに関する研究が進む中、アルファ線放出放射性医薬品における重要な応用分野として急速に注目を集めています。研究中の放射性同位元素の一つがアクチニウム-225で、葉酸受容体-アルファやメソテリンなど、多くの卵巣腫瘍で過剰発現する特定の腫瘍抗原を標的とします。

Actinium PharmaceuticalsやRadioMedixなどのバイオテクノロジー企業は、放射性同位元素をモノクローナル抗体やペプチドと結合させることで、患部に高精度に局所的な放射線照射を可能にし、患者の全身への重篤な毒性を回避する薬剤の開発を進めています。卵巣がんの進行期における薬剤耐性や再発の恒常的な問題、および標的療法への継続的な関心が高まる中、より効果的な治療法の開発が急務となっています。

競争動向

アルファ線放出体市場は、標的放射性核種療法(TRT)への注目が高まり、放射性同位元素の生産と投与技術の改善が進むことで、2024年以降急速な変化が予想されています。主要なプレイヤーのうち、パイプラインが充実しているのはバイエルAGで、去勢抵抗性転移性前立腺がんの治療薬としてXofigo®(ラジウム-223二塩化物)を販売・宣伝しています。バイエルは、アルファ療法の適応拡大に向けて順調に進んでおり、複数の臨床提携も進行中であり、その地位をさらに固めています。

Actinium Pharmaceuticals, Inc. は、血液がんをターゲットとした堅実な臨床パイプラインで前進しています。主な候補である Iomab-B (I-131) および Actimab-A (Ac-225) は、いずれも開発の後期段階にあります。これにより、同社は次世代のアルファ線放出治療薬分野におけるトップ企業の 1 つへと成長しています。Fusion Pharmaceuticals も、同位元素の供給におけるパートナーシップと拡張性を強みに、固形がんの治療薬として非常に有望なアクチニウム 225 ベースの放射性結合体パイプラインの開発で大きな進歩を遂げています。

Alpha Tau Medical は、頭頸部がんや皮膚がんなどの疾患を対象に、アルファ線拡散技術(Alpha DaRT)を利用した腫瘍内アルファ線治療を導入し、業界に革新をもたらしています。一方、Telix Pharmaceuticals と Lantheus Medical Imaging は、アルファ線放出同位元素を治療診断プラットフォームに組み込み、診断および治療能力の精度向上を実現しています。

その他の国々の重要な企業としては、IBA Radiopharma、Siemens Healthineers、Triad Isotopes が挙げられます。これらの企業はいずれも、前述の放射性同位元素の物流、流通、放射性医薬品製造の能力を活用しており、アルファ線放出体のバリューチェーンに欠かせない存在となっています。イノベーション、同位元素の生産の拡張性、臨床的検証が、引き続き主な競争力となっています。

主要企業の概要

バイエル AG は、骨転移を伴う前立腺がんに対して臨床的に最も検証されているアルファ線放出型放射性医薬品である Xofigo® の商業化により、アルファ線放出体市場で 24~28% のシェアを維持し、トップの地位を維持しています。バイエルは、乳がんや腎がんなど、より幅広い適応症に対する研究提携や臨床試験を拡大しており、アルファ線を用いたがん治療分野における長期的な取り組みを強調しています。

アクチニウム・ファーマシューティカルズ社は、標的型血液悪性腫瘍治療における後期段階の資産を背景に、アルファ線放出体市場で約14~17%のシェアを占めています。同社のアルファ線結合療法(Actimab-Aを含む)は、標的外毒性を低減した精密な投与を可能にしています。アクチニウムは、学術機関や同位体サプライヤーとの提携を通じて、拡大する放射線腫瘍学分野での競争優位性を強化しています。

Fusion Pharmaceuticals は、アクチニウム 225 結合体プラットフォームを活かし、固形腫瘍治療における複数の候補薬の開発を進めており、10~13% のシェアを占めています。グローバルな製薬企業との提携と自社での同位元素生産能力に支えられ、臨床および商業的影響力を拡大する立場にあります。

Alpha Tau Medical は、独自の Alpha DaRT 技術により、アルファ線放出体市場全体の 8~11% のシェアを確保しており、表在性および難治性腫瘍において有望な成果を上げています。その非全身的アプローチと柔軟なプラットフォームにより、初期段階のイノベーターの中で際立った存在となっています。Telix Pharmaceuticals Ltd. は 6~9% のシェアを占め、診断から治療へと進化を続け、放射性同位元素を治療診断フレームワークに統合しています。同社の部門横断的な放射性医薬品戦略は、画像診断から治療まで垂直統合を実現し、臨床の精度を高めています。

主要企業

- Bayer AG

- Actinium Pharmaceuticals, Inc.

- Fusion Pharmaceuticals

- Alpha Tau Medical

- IBA Group

- IBA Radiopharma Solutions

- Lantheus Medical Imaging, Inc.

- NTP Radioisotopes SOC Ltd.

- RadioMedix, Inc.

- Siemens Healthineers

- Telix Pharmaceuticals Ltd.

- Triad Isotopes, Inc.

セグメント

- 放射性核種の種類別:

- ラジウム

- 鉛

- ビスマス

- アクチニウム

- 用途別:

- 骨転移

- 卵巣がん

- 膵臓がん

- メラノーマ

- リンパ腫

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 市場の概要

- 主な市場動向

- 主な成功要因

- 市場背景

- 2020年から2024年の世界市場規模(台数)分析および2025年から2035年の予測

- 世界市場 – 価格分析

- 2020年から2024年の世界市場規模分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、放射性核種の種類別

- ラジウム

- 鉛

- ビスマス

- アクチニウム

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 骨転移

- 卵巣がん

- 膵臓がん

- メラノーマ

- リンパ腫

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA

- 2020年から2024年の北米市場分析、および2025年から2035年の予測

- ラテンアメリカ市場分析 2020年から2024年、および2025年から2035年の予測

- ヨーロッパ市場分析 2020年から2024年、および2025年から2035年の予測

- 南アジア市場分析 2020年から2024年、および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 主要および新興国市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- Actinium Pharmaceuticals, Inc.

- Alpha Tau Medical

- Bayer AG

- Fusion Pharma

- IBA Group

- IBA Radiopharma Solutions

- Lantheus Medical Imaging, Inc.

- NTP Radiosotopes SOC Ltd.

- RadioMedix, Inc.

- Siemens Healthineers

- Telix Pharmaceuticals Ltd.

- Triad Isotopes, Inc.

- 使用仮定および略語

- 調査方法

表

表 01:2020 年から 2035 年までの世界市場規模(千単位)の分析および機会評価、放射性核種の種類別

表 02:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析および機会評価、放射性核種の種類別

表 03:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析および機会評価、用途別

表 04:2020 年から 2035 年までの地域別世界市場規模(百万米ドル)の分析および機会評価

表 05:2020 年から 2024 年までの北米市場規模(百万米ドル)の分析および 2025 年から 2035 年までの予測、国別

表 06:北米市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、放射性核種別

表 07:北米市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、用途別

表 08:ラテンアメリカ市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 09:ラテンアメリカ市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、放射性核種別

表 10:ラテンアメリカ市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、用途別

表 11:ヨーロッパ市場規模(百万米ドル)分析 2020 年から 2024 年、および予測 2025 年から 2035 年、国別

表 12:ヨーロッパの市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、放射性核種の種類別

表 13:ヨーロッパの市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、用途別

表 14:南アジア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 15:南アジア市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、放射性核種別

表 16:南アジア市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、用途別

表 17:東アジア市場規模(百万米ドル)分析 2020 年から 2024 年、および予測 2025 年から 2035 年、国別

表 18:東アジア市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、放射性核種別

表 19:東アジア市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、用途別

表 20:オセアニア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 21:オセアニア市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、放射性核種別

表 22:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)分析および機会評価、用途別

表 23:2020 年から 2024 年までの中東およびアフリカ市場規模(百万米ドル)分析、および 2025 年から 2035 年までの予測、国別

表 24:2020 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)分析および機会評価、放射性核種別

表 25:2020 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)分析および機会評価、用途別

図表

図 01:2020 年から 2024 年までの世界市場規模(単位:千台)の分析

図 02:2025 年から 2035 年までの世界市場規模予測(単位:千台

図 03:2024 年の地域別放射性核種の種類別価格分析(米ドル

図 04:2024 年の地域別放射性核種の種類別価格分析(米ドル

図 05:2020 年から 2024 年の世界市場規模分析(百万米ドル

図 06:2025 年から 2035 年の世界市場規模予測(百万米ドル

図 07:2025 年から 2035 年までの世界市場における絶対的な機会(米ドル

図 08:2025 年から 2035 年までの放射性核種の種類別世界市場シェア分析(%)

図 09:2025 年から 2035 年までの放射性核種の種類別世界市場の前年比分析(%)

図 10:放射性核種別世界市場魅力度分析、2025 年から 2035 年

図 11:用途別世界市場シェア分析(%)、2025 年から 2035 年

図 12:用途別世界市場前年比分析(%)、2025 年から 2035 年

図13:用途別グローバル市場魅力度分析、2025年から2035年

図14:地域別グローバル市場シェア分析(%)、2025年から2035年

図15:地域別グローバル市場前年比分析(%)、2025年から2035年

図 16:2025 年から 2035 年までの地域別世界市場魅力度分析

図 17:2025 年の放射性核種別北米市場価値シェア(E

図 18:2025 年の用途別北米市場価値シェア(E

図 19:2025 年の国別北米市場価値シェア (E)

図 20:2020 年から 2024 年の北米市場規模(百万米ドル)

図 21:2025 年から 2035 年の北米市場規模予測(百万米ドル

図 22:2025 年から 2035 年の北米市場魅力度分析(放射性核種別

図 23:2025 年から 2035 年までの北米市場の魅力度分析(用途別

図 24:2025 年から 2035 年までの北米市場の魅力度分析(国別

図 25:2025 年のラテンアメリカ市場価値シェア(放射性核種別

図 26:2025 年のラテンアメリカ市場価値シェア(用途別)(E)

図 27:2025 年のラテンアメリカ市場価値シェア(国別)(E)

図 28:2020 年から 2024 年のラテンアメリカ市場価値分析(百万米ドル)

図 29:ラテンアメリカ市場規模予測(2025 年~2035 年、百万米ドル

図 30:ラテンアメリカ市場の魅力度分析(放射性核種別、2025 年~2035 年

図 31:ラテンアメリカ市場の魅力度分析(用途別、2025 年~2035 年

図 32:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(国別

図 33:2025 年のヨーロッパ市場価値シェア(放射性核種別)(E

図 34:2025 年のヨーロッパ市場価値シェア(用途別)(E

図 35:2025 年のヨーロッパ市場価値シェア(国別 (E)

図 36:2020 年から 2024 年のヨーロッパ市場規模(百万米ドル

図 37:2025 年から 2035 年のヨーロッパ市場規模予測(百万米ドル

図 38:2025 年から 2035 年のヨーロッパ市場の魅力度分析(放射性核種別

図 39:2025 年から 2035 年までのアプリケーション別ヨーロッパ市場魅力度分析

図 40:2025 年から 2035 年までの国別ヨーロッパ市場魅力度分析

図 41:2025 年の南アジア市場価値シェア、放射性核種別

(E)

図 42:2025 年の南アジア市場価値シェア(用途別) (E)

図 43:2025 年の南アジア市場価値シェア(国別) (E)

図 44:2020 年から 2024 年の南アジア市場価値分析(百万米ドル)

図 45:南アジアの市場価値予測(2025 年から 2035 年、百万米ドル

図 46:南アジアの市場魅力分析(放射性核種別、2025 年から 2035 年

図 47:南アジアの市場魅力分析(用途別、2025 年から 2035 年

図 48:2025 年から 2035 年までの南アジア市場の魅力度分析(国別

図 49:2025 年の東アジア市場価値シェア(放射性核種別)(E

図 50:2025 年の東アジア市場価値シェア(用途別 (E)

図 51:2025 年の東アジア市場における国別市場価値シェア (E)

図 52:2020 年から 2024 年の東アジア市場価値分析 (百万米ドル)

図 53:2025 年から 2035 年の東アジア市場価値予測 (百万米ドル)

図 54:2025 年から 2035 年までの東アジアの市場魅力分析(放射性核種別

図 55:2025 年から 2035 年までの東アジアの市場魅力分析(用途別

図 56:2025 年から 2035 年までの東アジアの市場魅力分析(国別

図 57:2025 年のオセアニア市場価値シェア(放射性核種別)(E)

図 58:2025 年のオセアニア市場価値シェア(用途別)(E)

図 59:2025 年のオセアニア市場価値シェア(国別) (E)

図 60:2020 年から 2024 年のオセアニア市場規模(百万米ドル

図 61:2025 年から 2035 年のオセアニア市場規模予測(百万米ドル

図 62:2025 年から 2035 年のオセアニア市場の魅力度分析(放射性核種別

図 63:2025 年から 2035 年までのオセアニアの市場魅力分析(用途別

図 64:2025 年から 2035 年までのオセアニアの市場魅力分析(国別

図 65:2025 年の中東およびアフリカの市場価値シェア(放射性核種別 (E)

図 66:2025 年の中東およびアフリカの市場価値シェア、用途別 (E)

図 67:2025 年の中東およびアフリカの市場価値シェア、国別 (E)

図 68:2020 年から 2024 年の中東およびアフリカの市場価値分析 (百万米ドル)

図 69:2025 年から 2035 年の中東およびアフリカ市場規模予測(百万米ドル

図 70:2025 年から 2035 年の中東およびアフリカ市場の魅力度分析(放射性核種別

図 71:2025 年から 2035 年の中東およびアフリカ市場の魅力度分析(用途別

図 72:2025 年から 2035 年の中東およびアフリカ市場の魅力度分析(国別

図 73:2025 年および 2035 年のアメリカ市場価値分析(百万米ドル

図 74:2025 年のアメリカ市場価値シェア(放射性核種別)(E

図 75:2025 年のアプリケーション別米国市場価値シェア(E)

図 76:2025 年および 2035 年のカナダ市場価値分析(百万米ドル

図 77:2025 年の放射性核種別カナダ市場価値シェア(E)

図 78:2025 年のアプリケーション別カナダ市場価値シェア(E)

図 79:2025 年および 2035 年のメキシコ市場価値分析(百万米ドル

図 80:2025 年の放射性核種別メキシコ市場価値シェア(E)

図 81:2025 年のアプリケーション別メキシコ市場価値シェア

(E)

図 82:2025 年および 2035 年のブラジル市場価値分析(百万米ドル

図 83:2025 年のブラジル市場価値シェア、放射性核種別(E)

図 84:2025 年のブラジル市場価値シェア、用途別(E) (E)

図 85:英国の市場価値分析(百万米ドル)、2025 年および 2035 年

図 86:英国の市場価値シェア、放射性核種別、2025 年 (E)

図 87:英国の市場価値シェア、用途別、2025 年 (E)

図 88:2025 年および 2035 年のドイツ市場規模(百万米ドル

図 89:2025 年のドイツ市場シェア(放射性核種別(E)

図 90:2025 年のドイツ市場シェア(用途別 (E)

図 91:2025 年および 2035 年のフランス市場価値分析(百万米ドル

図 92:2025 年のフランス市場価値シェア、放射性核種別(E)

図 93:2025 年のフランス市場価値シェア、用途別(E)

図 94:2025 年および 2035 年のイタリア市場価値分析(百万米ドル

図 95:2025 年のイタリア市場価値シェア、放射性核種別(E)

図 96:2025 年のイタリア市場価値シェア、用途別 (E)

図 97:スペインの市場価値分析(百万米ドル)、2025 年および 2035 年

図 98:スペインの市場価値シェア、放射性核種別、2025 年(E)

図 99:スペインの市場価値シェア、用途別、2025 年 (E)

図 100:ロシアの市場価値分析(百万米ドル)、2025 年および 2035 年

図 101:ロシアの市場価値シェア、放射性核種別、2025 年 (E)

図 102:ロシアの市場価値シェア、用途別、2025 年 (E)

図 103:2025 年および 2035 年の中国市場価値分析(百万米ドル

図 104:2025 年の中国市場価値シェア、放射性核種別(E)

図 105:2025 年の中国市場価値シェア、用途別 (E)

図 106:2025 年および 2035 年の日本の市場価値分析(百万米ドル

図 107:2025 年の日本の市場価値シェア、放射性核種別(E)

図 108:2025 年の日本の市場価値シェア、用途別

(E)

図 109:2025 年および 2035 年の韓国市場価値分析(百万米ドル

図 110:2025 年の韓国市場価値シェア、放射性核種別(E

図 111:2025 年の韓国市場価値シェア、用途別 (E)

図 112:2025 年および 2035 年のインド市場規模(百万米ドル

図 113:2025 年のインド市場シェア(放射性核種別(E)

図 114:2025 年のインド市場シェア(用途別

(E)

図 115:ASEAN 市場価値分析(百万米ドル)、2025 年および 2035 年

図 116:ASEAN 市場価値シェア、放射性核種別、2025 年 (E)

図 117:ASEAN 市場価値シェア、用途別、2025 年 (E)

図 118:オーストラリアの市場価値分析(2025 年および 2035 年、百万米ドル

図 119:オーストラリアの市場価値シェア、放射性核種別、2025 年 (E)

図 120:オーストラリアの市場価値シェア、用途別、2025 年

(E)

図 121:ニュージーランド市場価値分析(百万米ドル)、2025 年および 2035 年

図 122:ニュージーランド市場価値シェア、放射性核種別、2025 年 (E)

図 123:ニュージーランド市場価値シェア、用途別、2025 年 (E)

図 124:GCC 諸国市場価値分析(百万米ドル)、2025 年および 2035 年

図 125:GCC 諸国市場価値シェア、放射性核種別、2025 年(E

図 126:GCC 諸国市場価値シェア、用途別、2025 年 (E)

図 127:トルコ市場価値分析(百万米ドル)、2025 年および 2035 年

図 128:トルコ市場価値シェア、放射性核種別、2025 年(E)

図 129:トルコ市場価値シェア、用途別、2025 年(E)

図 130:南アフリカの市場価値分析(百万米ドル)、2025 年および 2035 年

図 131:南アフリカの市場価値シェア、放射性核種の種類別、2025 年(E)

図 132:南アフリカの市場価値シェア、用途別、2025 年(E)

| ※参考情報 アルファ線放出体とは、アルファ崩壊を行う放射性物質のことで、放出されるアルファ線は主にヘリウムの原子核から成り、2つの陽子と2つの中性子から構成されています。アルファ線はその特性から、一般的に紙や皮膚の上ではほとんど透過することができず、空気中でも数センチメートルほどしか移動できないため、外部からの被ばくリスクは低いですが、内部被ばくには非常に危険です。 アルファ線放出体は、いくつかの種類があり、主にウラン、トリウム、ラジウム、ポロニウムなどの元素が挙げられます。これらの元素は自然界に存在し、地球の地殻中に広く分布しています。また、人工的に生成されるアルファ線放出体としては、アメリシウムやケルシウム、さらにはプルトニウムなどもあります。これらの同位体は、特定の用途に応じて利用されています。 アルファ線の用途は多岐にわたり、特に医療分野において重視されています。アルファ線放出体を利用した放射線治療は、特にがん治療において効率的です。アルファ線は、高いエネルギーを持ちながら短い距離で効果を発揮できるため、周囲の正常な組織に対してあまりダメージを与えず、がん細胞を効率よく破壊することができます。この特性を活かして、アルファ線放出体を用いた新しい放射線治療法が研究されています。 さらに、アルファ線放出体は、環境モニタリングや放射線検知器にも応用されています。アルファ線は、特定の状況下で非常に感度よく検出可能であるため、放射能の測定や分析が必要な場合に利用されます。また、アルファ線放出体を用いた放射線源は、空間の放射線環境の評価や、核物質の評価・管理にも活用されているのです。 関連技術としては、トラッキング技術が挙げられます。アルファ線放出体からの放射線を利用して、粒子の動きを追跡する方法で、この技術は医療や生物学、物理学の研究においても応用されています。粒子の特性を知るために、アルファ線の特性を利用した実験手法が多くの分野で用いられています。 また、アルファ線放出体は、役目を終えた放射性医療機器や古い放射線源の廃棄処理にも重要な知識が必要です。これらの物質を適切に処理しなければ、環境や人間の健康に影響を及ぼす可能性があるため、厳重な管理と廃棄プロセスが求められます。 アルファ線放出体の特性は、それぞれの元素によって異なり、放出されるエネルギーや半減期が異なるため、用途に応じて慎重に選定されるべきです。たとえば、ポロニウム210は短い半減期を持ち、強力なアルファ線放出体であることから、非常に高い放射線療法のポテンシャルを持っていますが、その取り扱いには十分な注意が必要です。 このように、アルファ線放出体は多くの分野にわたる応用があり、医療から環境モニタリング、さらには科学研究まで幅広く使用されています。未来に向けて、これらの材料を効果的に利用するための技術や知識の向上が期待されています。具体的な利用方法や新しい技術の開発によって、アルファ線放出体の応用範囲はさらに広がる可能性があります。そのため、今後も研究が進められることでしょう。アルファ線の特性を最大限に活かすことで、新たな治療法や技術の確立が期待されます。 |