最も重要な点は、都市部の火災監視と災害後の捜索活動に熱画像ドローンを活用するパイロット実験を実施したさまざまな消防・災害管理チームが存在することです。これは、市民の関与がますます高まっていることを示すもう一つの証拠です。供給側の技術面では、ハイブリッド熱センサーから人工知能を活用した欠陥検出、リアルタイム熱画像マッピングまでを扱うドローンOEM企業が、運用効率の最大化を目指しています。

Fact.MR の調査によると、2025 年にかけて、再生可能エネルギーインフラの検査への投資や、規制当局による自律飛行レーンの標準化により、この分野は力強い成長が見込まれます。主に冷却システムやペイロードの安定化分野における部品の革新により、飛行時間が延長され、商業的な時間効率の指標も数多く向上しています。

クラウドベースの熱分析およびマルチセンサードローンシステムは、電力網、輸送インフラ、および公共の安全の領域における検査手順を再定義するでしょう。ドローンの安全基準に関するグローバルな協力により、サービスの国境を越えた拡張性がさらに促進されるでしょう。

Fact.MR の調査結果:ステークホルダーの視点に基づく市場動向

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、日本、韓国のメーカー、サービスプロバイダー、エンドユーザーに均等に分散した 500 人のステークホルダーが参加)

ドローン業界のステークホルダーは、規制の遵守を優先しており、80% が航空およびデータプライバシー規制の順守を重視しています。また、熱画像システムの信頼性と精度も重要であり、77% が、特にエネルギーおよびインフラ分野において、高品質の検査の必要性を強調しています。

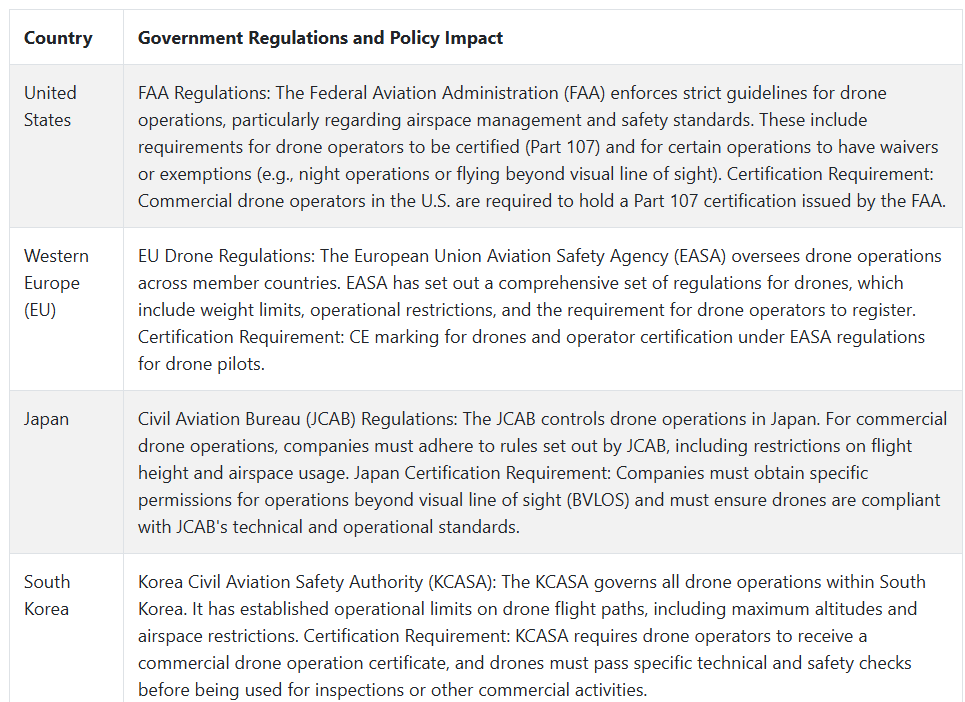

地域別では、米国のステークホルダーの 68% が FAA 規制に重点を置いており、西ヨーロッパの 85% がサステナビリティを優先し、日本/韓国の 58% が軽量でコンパクトなドローンを必要としています。技術の採用に関しては、米国の回答者の 55% が AI 搭載のサーマルドローンを使用していますが、日本ではコストが高いため、このような技術を採用しているのは 30% に留まっています。AI および自動化の ROI は、米国では 75% と高く評価されていますが、日本/韓国では 40% とそれほど高くはありません。

材料の好みは世界的に一貫しており、63% が鋼鉄や炭素繊維などの耐久性に優れた材料を選択しています。ただし、地域による違いもあり、西ヨーロッパでは 50% が軽量ドローンに炭素繊維を好んでいます。価格に対する感度は顕著で、米国では 60% が AI ドローンに割高な価格を払っても購入すると回答しているのに対し、日本/韓国では 70% がより安価なオプションを好んでいます。

世界のメーカーは AI と自動化に投資しており、70% が研究開発に注力しています。一方、地域別では、米国は多産業でのドローンの活用を推進し、西ヨーロッパはサステナビリティに注力しています。米国では規制に関する課題が深刻ですが、西ヨーロッパは規制を成長の機会と捉えています。

市場分析

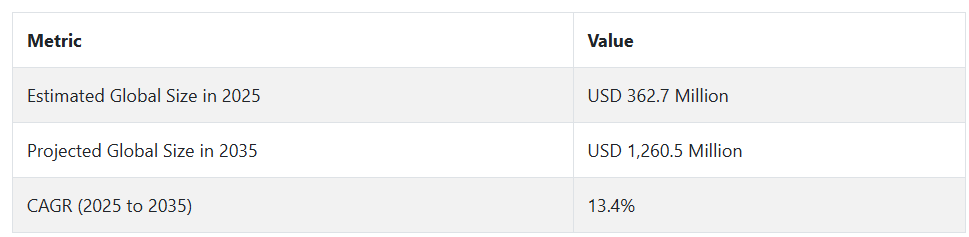

この産業は、重要なインフラや緊急対応分野における非接触、高精度検査の需要の高まりを背景に、2035 年まで 2 桁の堅調な成長が見込まれています。熱画像、自動化、規制面の支援の進歩により、新しい商業および市民向けアプリケーションの可能性が開かれています。エネルギーユーティリティ、産業資産管理者、公安機関が最大の恩恵を受ける一方、従来の手動検査サービスプロバイダーは、陳腐化のリスクに直面しています。

ステークホルダーのための最優先の戦略的課題、リスク評価、およびウォッチリスト

経営幹部は、センサーおよびデータ融合機能への投資、サーマルイメージングと LiDAR、RGB、AI 分析の統合に注力し、エネルギー、ユーティリティ、緊急サービス分野の顧客に多層的な洞察を提供する必要があります。これにより、契約価値が高まり、継続的な収益機会が生まれます。

さらに、北米、ヨーロッパ、東アジアで進化する規制基準に合わせて、ドローンの設計、ソフトウェアプロトコル、パイロットの訓練を整合することは、導入の承認を円滑に進め、競争優位性を維持するために不可欠です。

インフラ事業者、ドローンサービスプロバイダー、公的機関との戦略的パートナーシップの構築は、検査サービスの拡大と収益源の多様化を支援し、センサーおよびソフトウェア技術の M&A 活動は、垂直統合と利益率の向上に貢献します。

主なリスクとしては、商業用ドローンの認可に関する規制の遅れにより、都市部や工業地帯での大規模導入が遅れる可能性があります。サプライチェーンの混乱、特に熱センサーやバッテリーに関連する混乱は、コストの増加や遅延につながる可能性の高いリスクです。

サーマルドローンは機密性の高いインフラデータを収集するため、サイバー攻撃や法的責任のリスクが高く、データプライバシーとサイバーセキュリティの侵害は依然として重要な課題です。これらの課題に対処するため、経営陣は、センサーのサプライチェーンの回復力の強化、太陽エネルギー、石油・ガス、ユーティリティなどの主要セクターにおける製品と市場の適合性の最適化、および北米とヨーロッパにおけるアフターマーケットチャネルパートナーの取り組みによるサービスの拡張性と顧客維持の強化に、早急に取り組む必要があります。

経営陣向け

競争優位性を維持するためには、企業は先進的なセンサー技術と AI を利用した分析への投資を加速しなければなりません。この調査結果は、明確な今後の方向性を示しています。すなわち、リスクを軽減し、製品の安定供給を確保するために、熱センサーやバッテリーなどの重要部品のサプライチェーンの多様化を優先すべきです。

再生可能エネルギーやユーティリティなどの高成長セクターにおける OEM やエンドユーザーとの関係を強化することで、導入の迅速化とサービスの拡張性を実現できます。製品提供を進化する規制の枠組みに整合させ、戦略的パートナーシッププログラムを開始することで、顧客はリーダーシップの地位を確保することができます。

このロードマップは、漸進的な成長から、急成長する産業の潜在力を最大限に引き出すことに重点を移し、イノベーションと業務の俊敏性を通じて持続的な競争差別化を確保するものです。

セグメント別分析

製品の種類別

固定翼型サーマルドローンの売上は、2025年から2035年にかけてCAGR 11.2%の成長が見込まれ、最も収益性が高いと予想されています。固定翼型ドローンは、その空力設計により、パイプライン、海岸線、鉄道の監視など、広範囲の監視や長距離の産業用検査に最適であり、飛行時間の延長とエネルギー効率の向上を実現しています。しかし、滑走路が必要であり、狭い空間での操作性が制限されるため、都市部や限られた環境での使用は制限されています。

それにもかかわらず、固定翼ドローンは、静止ホバリング能力よりも飛行距離の延長が優先されるインフラ監視や防衛業務で好まれています。ユーティリティや災害管理の用途では、特に回転翼ドローンの耐久性に欠ける遠隔地において、採用が着実に進んでいます。継続的な熱画像撮影が求められる企業レベルの業務では、その役割は依然として極めて重要です。

ドローンの種類別

消費者向けおよび民生用熱画像ドローンの売上は、2025年から2035年にかけてCAGR 10.8%の伸びで引き続き優位を維持すると予想されます。消費者向け熱画像ドローンは、商用や軍事用プラットフォームのような堅牢性には欠けますが、野生生物の監視、農業、小規模のセキュリティ会社などで採用が進んでいます。農村部での小規模な点検や緊急対応にコスト効率に優れています。

ただし、積載容量の低さ、飛行時間の短さ、規制の厳格化といった制限が、大規模な利用を妨げています。このセグメントの成長は、軽量で手頃な価格の熱画像カメラが市販ドローンに統合されることで促進されています。採用は依然としてニッチな段階ですが、小規模な救助や検査での認知度向上と応用範囲の拡大が、特に大規模な商用ドローンへのアクセスが限られた開発途上地域での安定した成長を支える可能性があります。

エンドユーザー別

消防用途向けの熱画像ドローンの販売は、2025年から2035年にかけて年平均成長率14.1%で成長し、ステークホルダーにとって最大の機会をもたらすと予想されています。熱画像ドローンは、煙を通じて熱源を特定し、火災の広がりをリアルタイムで追跡する点で、消火活動と緊急対応に不可欠です。指揮官が構造上のリスクを可視化し、要員の配置を効果的に管理するのを支援します。

山火事消火部隊は広大な地形をスキャンするためにUAVを increasingly 使用しており、都市部の消防部門は高層ビルの火災現場で活用しています。世界的な山火事の増加に伴い、ドローンを活用した消火活動への投資が拡大しています。コストの低下とドローンのインターフェースのユーザーフレンドリー化により、先進国と開発途上国の消防部門は熱画像ドローンを標準的な緊急装備として採用しており、今後10年間で強い成長が見込まれます。

国別インサイト

米国

米国では、2025年から2035年の予測期間において、この産業は14.2%のCAGRで成長すると予想されます。この成長は、エネルギー、ユーティリティ、農業などの分野における技術の進歩によって推進されています。連邦航空局(FAA)による規制の支援により、エネルギーグリッド、石油パイプライン、ソーラーファームの検査にドローンの採用が促進されています。

ドローンは、災害後の評価、山火事の監視、国境監視にも活用されています。スマートシティイニシアチブやグリーンインフラプロジェクトへの投資増加が、この傾向をさらに後押ししています。その結果、米国は、強力な研究開発、政策支援、認定ドローンパイロットの拡大するエコシステムを背景に、グローバルリーダーとしての地位を維持すると見込まれています。

英国

英国の産業は、予測期間中に12.8%のCAGR を記録すると予想されています。インフラのメンテナンス、ユーティリティの検査、精密農業へのドローンの採用は、民間航空局(CAA)による規制の合理化により、大きな後押しを受けています。カーボンニュートラルと再生可能エネルギーインフラの開発に全力を尽くしている英国政府は、ドローンベースの熱アプリケーションの利用に対するさらなる需要を認識しています。特に、この需要は、サーマルイメージングドローンが採用されている風力発電所、ソーラーパーク、エネルギーグリッドで生じています。

ドローンは、ロンドンやマンチェスターなどの都市の都市部のヒートアイランドの監視にも使用されています。技術企業と地方自治体間の連携が加速しており、予知保全や環境コンプライアンスを支援する優れたエコシステムが構築されています。

フランス

フランスの市場は、2025年から2035年の予測期間中に12.5%の年平均成長率で成長すると予測されています。フランスは再生可能エネルギーとスマート都市インフラの改善にコミットしているため、無人航空システムが主に太陽光発電所、風力発電施設、変電所の監視に導入されています。

同国のエネルギー転換計画には、運用上の回復力を構築することを目的とした自動検査システムが含まれています。一方、グリーンインフラに対する政府補助金や EU の支援により、公共事業や環境モニタリング分野での統合が推進されています。航空技術は、水ストレスや作物の健康状態を評価するための農業分野でも活用されています。フランスの航空宇宙産業は、ドローンの設計におけるイノベーションを育み、より高性能で効率的なプラットフォームを生み出しています。

ドイツ

ドイツでは、この産業は 2025 年から 2035 年にかけて CAGR 13.0% の成長が見込まれています。ドイツは精密エンジニアリングと産業効率を重視しており、再生可能エネルギー、輸送、製造などの分野において、メンテナンスや検査にドローンの活用が加速しています。航空システムは、特に風力発電所、太陽光発電施設、高電圧インフラの検査において、予知保全に欠かせないものとなっています。

「ハイテク戦略2025」はデジタル変革とエネルギー最適化を推進し、正確な故障検出のためのドローンの広範な導入を促進しています。EUの規制枠組みとの整合性は、商業運営と認証プログラムを支援しています。官民パートナーシップと堅固な研究開発投資はドイツの地位をさらに高めており、ソリューションプロバイダーと認定パイロットの増加が能力を強化しています。

イタリア

イタリアの売上高は、予測期間中に 4.2% の CAGR で成長すると予測されています。イタリアの多様な地形とインフラストラクチャのニーズの高まりにより、農業、建築診断、エネルギーシステム監査におけるドローンの需要が拡大しています。

これらの技術は、太陽光発電アレイや水力発電施設の非効率性を特定し、南部地域の山火事の危険を監視するために活用されています。文化遺産の保存も重要な用途のひとつであり、航空センサーを使用して湿気による損傷や熱による欠陥を特定しています。

スマートインフラや持続可能な再生への投資により、自治体でのドローンの用途が拡大しています。採用率は北欧に比べ遅れていますが、EU のイノベーション助成金支援や研修プログラムの導入により、その差は縮まりつつあります。ドローンは、産業および生態系の分野において、今後も重要な役割を果たし続けるでしょう。

韓国

韓国の産業は、2025年から2035年にかけて13.6%のCAGRで成長すると予測されています。韓国はデジタルインフラとスマート技術で優位性を確立しており、エネルギー、安全、産業分野でのドローンの普及を後押ししています。高度な通信ネットワークによるリアルタイムのデータ伝送により、ドローンによる検査の効率が向上しています。航空ソリューションは、太陽光発電所や風力発電所のホットスポット分析や漏れ検出に広く活用されています。

ドローンは、都市部におけるエネルギー監査やソーラーパネルのモニタリングを支援しています。韓国の新政策やスマートシティ構想などの政府政策が、ドローンの採用を後押ししています。国内企業は、センサーフュージョンや AI による分析の革新により、この技術の主要推進国および世界的な影響力を持つ国としての韓国の地位をさらに強化しています。

日本

日本の産業は、2025年から2035年にかけてCAGR 11.8%で成長すると予測されています。同国の技術進歩と老朽化したインフラは、特に地震後の安全検査や電力網の評価のための航空検査機器の需要を刺激しています。熱ドローンは、古い建物や遠隔地の送電線の熱損失を検出するためにますます採用されています。

また、作物の栽培も、灌漑計画や作物のストレスの検出、投入量と収穫量の最大化のためにドローンが活用され、支援されています。2050年にカーボンニュートラルを実現するという国の公約が、より優れた診断技術への投資を後押ししています。国土交通省による産業改革により、ドローンの商業利用がさらに拡大しています。ロボット技術やセンサー技術の熟練度と相まって、日本は今後10年間で飛躍的な成長が見込まれます。

中国

中国の売上高は、2025年から2035年にかけて15.3%のCAGRで成長すると予測されています。世界的な製造大国であり、ドローン技術のリーダーである中国は、航空熱診断によるインフラの近代化を進めています。太陽エネルギーおよび風力エネルギー資産への投資が、システムの信頼性および性能チェックのためのリモートセンシングツールの需要を後押ししています。地方自治体は、ドローンを活用してエネルギー効率の向上と都市部の詳細な建物検査を実施しています。

農業での利用も、作物の灌漑や樹冠の温度マッピングを中心に拡大を続けています。DJI などの企業が熱画像機能を商用ユニットに組み込むなど、国内でのイノベーションも急速に進んでいます。有利な政策と広大な技術エコシステムに支えられ、中国はドローンを活用したサービスの採用と進化において、世界トップの地位を確立する見通しです。

インド

インドのサーマルドローン検査業界は、評価期間中の 10 年間で CAGR 14.7% の成長が見込まれています。急速な都市拡大とエネルギーインフラネットワークの成長により、資産管理、エネルギー監査、環境診断におけるドローンの採用が進んでいます。

民間航空省のドローン支援政策により、企業レベルの導入が可能になりました。航空システムは、電力インフラや太陽光発電施設の検査、建物の効率監査にますます活用されています。

農業分野では、ドローンによる熱感知技術が、水ストレスの検出や灌漑方法の改善に役立っています。Atmanirbhar Bharat イニシアチブは、国内の製造およびサービスを後押ししており、新しい研修機関が技術者の準備態勢を強化しています。国内生産の拡大と政策の支援により、インドは、拡張性が高く手頃な価格の航空ソリューションの主要プロバイダーとして台頭しています。

競争環境

サーマルドローン検査業界は比較的細分化されており、さまざまな主要企業が、イノベーション、戦略的提携、地理的拡大によって業界シェアを争っています。一部の企業が業界で圧倒的な地位を築いているものの、急成長するスタートアップ企業や中堅企業との激しい競争が、業界を牽引し続けています。

大手企業は、価格戦略、技術革新、戦略的提携、新たな地域展開などを組み合わせて競争を展開しています。DJI、FLIR Systems、Skydio などの企業は、高度な熱画像技術、自律機能、AI 機能などの製品革新を強調し、業界での差別化を図っています。

価格設定は引き続き競争の武器となっており、Autel Robotics などの中堅企業は、プレミアムドローンに競争力のある価格体系を提供し、競争をさらに激化させています。エネルギー、防衛、農業などの戦略的産業分野への進出も、業界競争の大きな推進要因となっており、これらの企業はグローバルなプレゼンスを拡大しています。

2024年の主な動向は、大手企業が成長に向けてどのように位置付けをしているかを示しています。2024 年に DJI が改良した Mavic 3T は、改良された熱画像機能を備えた、わずかに外観を変更したドローンです。この製品は、熱ドローン技術の需要が高まっているエネルギーおよびユーティリティの検査分野における同社の地位をさらに強化するものです。また、同社は、ブラジルおよびアルゼンチンにおける産業用途の成長を推進するため、現地のサービスプロバイダーと提携して南米にも進出しています。

FLIR Systems(Teledyne Technologies 社の子会社)は、2024 年初めに熱ドローンメーカー DroneWorks を買収するという大きな動きを見せました。この買収により、FLIR は商業用ドローン分野、特に捜索救助や災害管理用途における地位を強化しました。この合併により、FLIR の既存の熱画像技術に、重要インフラの監視における DroneWorks の熱 UAV 技術の専門知識が統合され、FLIR の能力はさらに強化されます。DroneLife は 2024 年 3 月にこの取引について報じています。

さらに、Parrot SA は、高性能サーマルドローン「ANAFI USA」を発売し、大きな進歩を遂げました。2024 年の発売は、ユーティリティや石油・ガス企業を含む商業検査分野をターゲットとしています。

Parrot は、通信や再生可能エネルギーなどの産業分野に焦点を当てた戦略を、スマートグリッドの検査分野における欧州の主要企業との提携で明らかにしています。さらに、2024年4月のロイター通信の報道によると、同社は欧州の大手ユーティリティプロバイダーと合弁会社を設立し、洋上風力発電所の長期監視用ドローンの試験を行う予定です。

これらの主要企業は、合併、買収、技術進歩を通じて、さまざまな産業および商業分野における航空画像および診断の需要の高まりを活かし、急速に進化する業界で競争力を維持する体制を整えています。

産業別シェア分析

DJI は、Mavic 3T や Matrice 3D などの主力モデルで業界トップの地位を維持し、継続的なイノベーションを通じて産業およびエネルギー分野を支配し、25~35% のシェアを確保するでしょう。最高級の熱センサーで知られる Teledyne FLIR は、政府および産業用高性能画像技術に注力し、防衛および重要インフラ分野において 15~25% のシェアを維持するでしょう。自律システムと AI の専門知識を活用する Skydio は、熱検査、特にエネルギーおよびユーティリティ分野での事業を展開し、業界シェア 10~15% を占めます。

Parrot SA は、通信および太陽電池の検査に重点を置いた ANAFI Thermal シリーズで欧州業界をリードし、この分野の 8~12% のシェアを獲得します。Autel Robotics は、競争力のある価格と汎用性の高い EVO Max 4T サーマルドローンで、さまざまな産業にアピールし、7~10% のシェアを獲得して、ミッドマーケットに革新をもたらします。石油・ガス検査用の自律型ドローンを専門とする Percepto は、革新的な AI および自動化ソリューションの拡大を継続し、特に運用効率が重要な分野において、5~8% のシェアを獲得します。

その他の主要企業

- senseFly (an AgEagle Company)

- Yuneec International Co. Ltd.

- Delair

- Lockheed Martin Corporation

- Northrop Grumman Corporation

- Raytheon Technologies

- PrecisionHawk

- Draganfly Innovations Inc.

- Airobotics

- ideaForge Technology Pvt. Ltd.

- Aeryon Labs Inc.

- Elistair

- Thermal Imaging Radar

- Workswell

- UAVTEK

- Altavian Inc.

- Hysurv UYS

- Drone Safe

- Rising View

- Vertex Access

- Region One Survey

- GeoWGS84 Corp.

- Adevexure

- Exertherm

- Drone Works

- DJM

- Bristol Drone Services

- The Drone Life

- Dronegenuity

- Percepto

- Skydio

サーマルドローン検査市場のセグメント化

- 製品の種類別:

- 固定翼

- 回転翼

- ハイブリッド

- ドローンの種類別:

- 消費者/民間

- 商業

- 軍事

- エンドユーザー別:

- 消防

- 捜索・救助

- 防衛

- 災害管理

- 産業検査

- エネルギー・ユーティリティ

- その他

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東

目次

- 1. エグゼクティブサマリー

- 2. 市場の概要

- 3. 市場背景と基礎データ

- 4. 世界のサーマルドローン検査市場規模(百万米ドル)の分析と予測(2025年から2035年

- 5. 世界のサーマルドローン検査市場分析と予測、製品種類別

- 5.1. 固定翼

- 5.2. 回転翼

- 5.3. ハイブリッド

- 6. グローバル熱ドローン検査市場分析および予測、ドローンの種類別

- 6.1. 消費者/民間

- 6.2. 商用

- 6.3. 軍事

- 7. グローバル熱ドローン検査市場分析および予測、エンドユーザー別

- 7.1. 消防

- 7.2. 捜索・救助

- 7.3. 防衛

- 7.4. 災害管理

- 7.5. 産業検査

- 7.6. エネルギーおよびユーティリティ

- 7.7. その他

- 8. 地域別グローバル熱ドローン検査市場分析および予測

- 8.1. 北米

- 8.2. 南米

- 8.3. ヨーロッパ

- 8.4. 東アジア

- 8.5. 南アジアおよびオセアニア

- 8.6. 中東およびアフリカ

- 9. 北米熱ドローン検査市場分析および予測 (2025 年から 2035 年)

- 10. ラテンアメリカにおけるサーマルドローン検査市場分析および予測 (2025 年から 2035 年)

- 11. ヨーロッパにおけるサーマルドローン検査市場分析および予測 (2025 年から 2035 年)

- 12. 東アジアにおけるサーマルドローン検査市場分析および予測 (2025年から2035年)

- 13. 南アジアおよびオセアニアの熱画像ドローン検査市場分析および予測 (2025年から2035年)

- 14. 中東およびアフリカの熱画像ドローン検査市場分析および予測 (2025年から2035年)

- 15. 国別熱画像ドローン検査市場分析および予測 (2025年から2035年)

- 16. 市場構造分析

- 17. 競争分析

- 17.1. DJI

- 17.2. FLIR Systems (a Teledyne Technologies company)

- 17.3. Parrot SA

- 17.4. senseFly (an AgEagle Company)

- 17.5. Yuneec International Co. Ltd.

- 17.6. Autel Robotics

- 17.7. Delair

- 17.8. Lockheed Martin Corporation

- 17.9. Northrop Grumman Corporation

- 17.10. Raytheon Technologies

- 17.11. PrecisionHawk

- 17.12. Draganfly Innovations Inc.

- 17.13. Airobotics

- 17.14. ideaForge Technology Pvt. Ltd.

- 17.15. Aeryon Labs Inc.

- 17.16. Elistair

- 17.17. Thermal Imaging Radar

- 17.18. Workswell

- 17.19. UAVTEK

- 17.20. Altavian Inc.

- 17.21. Hysurv UYS

- 17.22. Drone Safe

- 17.23. Rising View

- 17.24. Vertex Access

- 17.25. Region One Survey

- 17.26. GeoWGS84 Corp.

- 17.27. Adevexure

- 17.28. Exertherm

- 17.29. Drone Works

- 17.30. DJM

- 17.31. Bristol Drone Services

- 17.32. The Drone Life

- 17.33. Dronegenuity

- 17.34. Percepto

- 17.35. Skydio

- 18. 使用した仮定および略語

- 19. 調査方法

| ※参考情報 赤外線ドローン検査は、ドローンに搭載された赤外線カメラを利用して、さまざまな対象物やエリアを検査する技術です。これにより、目に見えない熱の異常を可視化し、問題を迅速に特定することができます。赤外線は物体の温度差を捉える能力があり、冷却や加熱を行っている機械設備の異常、建物の断熱の状態、さらには電気機器の劣化などを検出するのに非常に役立ちます。 赤外線ドローン検査にはいくつかの種類があります。最も一般的なものは、電力インフラの検査です。ここでは、送電線や変電所の熱異常を探知するために赤外線技術が用いられます。電気設備の故障を未然に防ぐために、定期的な点検が行われています。また、建物の点検においても、赤外線カメラは効果的に使用されます。これによって熱漏れや水漏れ、断熱性能の劣化を見つけることができ、多くの建物の維持管理に寄与しています。 さらに、産業設備の監視にも赤外線ドローン検査は利用されます。特に製造業やプラント業界では、設備の過熱や異常を早期に発見することで、生産性の向上や故障によるダウンタイムを削減することが可能です。農業分野でも、作物の健康状態や土壌の湿度をチェックする際に赤外線ドローンが活躍しています。植物の生育状況を把握するために、赤外線カメラを使って植物の葉や土壌の温度を測定し、肥料や水の管理を最適化することができます。 赤外線ドローン検査の用途は幅広く、環境管理や災害対応にも活用されています。例えば、森林の健康状態をモニタリングしたり、火災の発生を早期に発見したりするための手段として有効です。赤外線センサーを用いることで、熱が発生している場所を特定し、迅速に対応することが可能になります。 関連技術としては、まずドローン自体の進化があります。最近のドローンは高性能な赤外線カメラを搭載しており、遠隔操作や自動飛行が可能です。また、データ解析においても、AIや機械学習技術の進展が影響を与えています。これにより、得られた画像データに基づいて異常の検出精度が向上し、効率的な検査が実現されています。さらに、画像処理ソフトウェアとの連携も進んでおり、リアルタイムでのデータ解析や結果の表示が可能となっています。 このような情報をもとに、赤外線ドローン検査は多くの分野での活用が期待されています。企業や組織がこの技術を取り入れることで、コスト削減や効率化、さらには安全性の向上に貢献することができるでしょう。また、赤外線検査を通じて得られたデータは、エネルギー管理や環境保護活動にも役立てることができ、持続可能な社会の構築に寄与することが期待されます。 この技術が今後さらに普及することで、点検業務の効率化や精度の向上が進むとともに、作業者の安全を確保しつつ、経済効果や環境への配慮も同時に実現していくでしょう。赤外線ドローン検査は、将来的にはより多くの分野での自動化やデジタル化を推進する一助となり得る重要な技術です。 |