高齢化人口の増加は、医療画像産業の成長に大きな影響を及ぼしています。高齢化は、心臓病、脳卒中、がん、骨粗鬆症など、正確な診断と管理のために診断画像が必要となる慢性疾患のリスク増加と関連しているためです。国連人口部(UN Population Division)は、65歳以上の高齢者の人口が今後30年で倍増し、2050年には16億人に達すると予測しています。

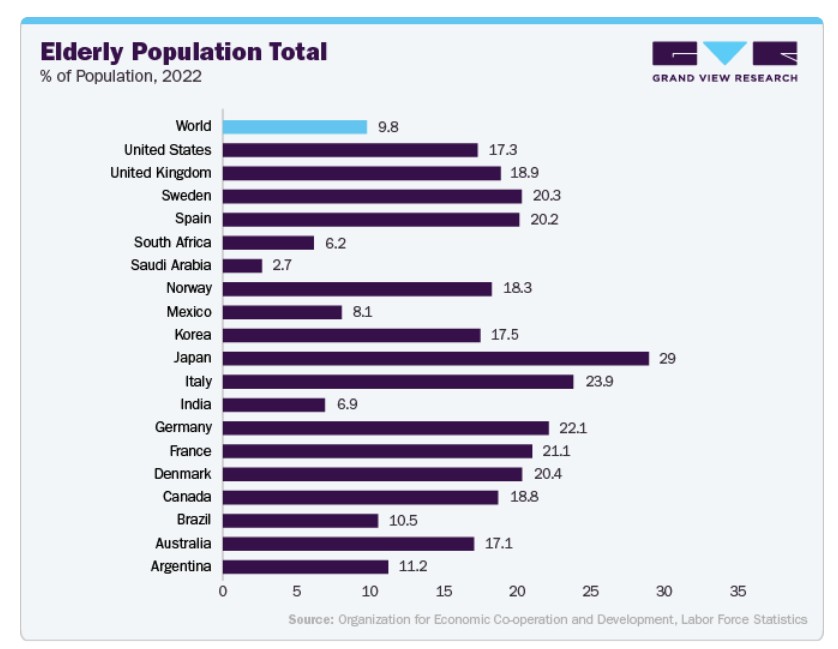

以下のグラフは、世界が高齢化社会へと向かっていることを示しています。2022年時点で、高齢者の割合が最も高い国は日本で、次いでイタリア、ドイツ、フランス、デンマークが続き、これらの国が最も高い割合を占める見込みです。これは、近年における平均寿命の著しい延長が主な要因であり、この傾向は今後も継続すると予想されています。2050年までに、香港、韓国、日本の65歳以上の人口は全体の約40%に達すると推計されています。これは、現在の高所得地域における同年齢層の割合(約20%)と比べて大幅な増加となります。

世界的な平均寿命の延長は、医療画像市場拡大の重要な要因です。人が長生きするにつれ、慢性疾患の発症リスクが高まります。医療画像は、侵襲的な検査を必要とせずに体の内部状態を詳細に観察し、これらの疾患の正確な診断、管理、治療に不可欠な役割を果たしています。したがって、世界人口の高齢化に伴い、診断画像サービスの需要が急増し、医療画像市場の成長を後押しすると予想されます。この傾向は、高齢化する人口の医療ニーズに対応するため、高度な画像診断技術の重要性を浮き彫りにしています。国連の推計によると、2021年に生まれた新生児の平均寿命は、1950年に生まれた人よりも約25年長く、平均年齢は71歳に達し、女性は男性よりも5年長く生きる見込みです。

「世界は急速に高齢化しており、まだ非常に若い地域はわずかしかありません。その一つがアフリカです」

-ダニエラ・バス、国連経済社会局の包括的社会開発部局長。

慢性疾患の増加は、医療画像診断装置の需要を後押しすると予想されています。医療画像診断は、病気の早期かつ正確な診断を支援し、効果的な治療を可能にします。米国国立保健統計センター(NCHS)は、2023年に米国で1,958,310件の新規がん症例と609,820件のがん関連死亡が発生すると推計しています。さらに、慢性疾患の増加は医療画像診断の需要を大幅に増加させ、診断画像検査のグローバルな増加につながっています。世界保健機関(WHO)の報告書によると、世界では年間約36億件の診断検査が行われており、そのうち約3億5,000万件が小児患者を対象とした検査です。

グローバルがん観測所(Globocan 2022)によると、2022年に最も多く診断された新規がん症例のトップ5は次の通りです:

医療分野の研究開発(R&D)は、技術革新と不確実な経済情勢により、依然として競争が激しく適応力が高い状態です。企業は、医療画像診断技術の基礎研究から先端製造までを優先し、競争優位性を獲得するため研究開発に注力しています。その結果、民間企業と政府機関は研究開発に多額の投資を行っています。例えば、2024年4月、キヤノンメディカルはMRI技術における画期的な進歩として、Vantage Galan 3T / Supreme Editionを発売しました。この最先端システムは、キヤノンが独自に開発したコンポーネントを完全に統合し、日本製の新型リアルタイムプラットフォームと優れた磁気技術を特徴としています。さらに、MRI環境向けに設計された最先端のAI機能セットを提供し、画像品質の向上、効率の向上、患者様の快適性の向上を実現するスマートソリューションのコレクションを特徴としています。

医療画像診断における人工知能(AI)の統合は、医療業界に変革をもたらす重要な要因となり、市場成長に大きく貢献しています。AIアルゴリズムは、従来の方法よりも複雑な医療画像を迅速に分析し、診断プロセスの精度と効率を向上させることで、患者の治療結果を改善します。この技術的進歩は、がんなどの疾患の早期発見を可能にし、放射線科部門のワークフローを効率化することで、医療従事者の負担を軽減します。

さらに、医療画像診断におけるAIは、患者の状態の個々の特性に合った治療を可能にする「パーソナライズド・メディシン」の新たな可能性を開拓しています。その結果、AIを活用した医療画像診断ツールの需要が急増し、医療業界における大規模な投資とイノベーションを促進しています。例えば、2024年3月、GEヘルスケアとマサチューセッツ総合病院(Mass General Brigham)は、AI研究イニシアチブに医療画像の基礎モデルを組み込む計画を発表しました。両者は長期的なAIパートナーシップの下、責任あるAIの原則を優先し、AIの持続可能な開発を通じて診断や治療分野におけるAIの応用範囲を拡大することを目指しています。

「マサチューセッツ総合病院ブライアンの商業用AI事業(マサチューセッツ総合病院ブライアンAI)とGEヘルスケアの関係は、AIを多様な製品ラインナップとデジタルヘルスソリューションに導入するプロセスを加速させてきました。基礎モデルにより、AIイノベーションの次なる波が到来しており、既にAIの構築、統合、活用の方法を変革しています」

-Dr. Keith Dreyer、マサチューセッツ総合病院ブライアン チーフデータサイエンスオフィサー。

技術革新は医療画像市場を牽引しており、特に携帯型、ウェアラブル、ポイントオブケア(POC)医療画像デバイスの開発と採用が中心となっています。これらのイノベーションは医療画像の機能を拡大し、よりアクセスしやすく便利にしました。最先端技術を統合することで、医療画像分野は伝統的な病院環境以外でも使用可能なソリューションを提供できるようになり、多様な環境での継続的なモニタリングと即時診断を可能にしています。このモバイルでユーザーフレンドリーなデバイスへの移行は、患者ケアを革命的に変える可能性を秘めています。リアルタイムでの診断とモニタリングを容易にし、医療サービスの効率性と効果を大幅に向上させます。例えば、2024年2月、診断画像とマルチメディア企業であるVisage Imagingは、新製品「Visage Ease VP」を発表しました。この革新的な画像プラットフォームは、Appleの拡張現実ヘッドセット「Apple Vision Pro」との連携を想定して設計されています。同社は、Visage 7、Visage Ease、Visage Ease Pro などのクラウドベースの AI 駆動型エンタープライズイメージングソリューションを提供しています。これらのプラットフォームにより、ユーザーは診断画像を確認し、同僚と共同作業を行うことができます。Visage Imaging は、同社の技術により、放射線科医の分析の効率と精度、および全体的なワークフローが向上すると述べています。

「没入型空間で 3 次元医療画像を視覚化することで、患者ケアの改善にエキサイティングな機会が生まれます」

– カリフォルニア大学サンディエゴ校医学部の臨床准教授であり、カリフォルニア大学サンディエゴ校医療センターの放射線科医であるポール・マーフィー博士

Aspen State は、タッチスクリーンワークステーションを内蔵したポータブル X 線システム AiRTouch を開発しました。このタッチスクリーンワークステーションにより、医療従事者は、PC を使用せずに、デバイスから直接画像を取得し、画像アーカイブ通信システム (PACS) に送信することができます。このデバイスの携帯性は、その利点として評価されており、韓国のさまざまな画像診断センターで医療用画像診断用途に使用されています。例えば、2022年11月、シーメンス・ヘルスインアーズは1.5テスラのMRI装置「Magnetom Viato Mobile」を発売しました。この最新MRIスキャナーはモバイル用途に特化して設計され、患者用ボア径70センチメートルを採用しています。したがって、医療画像診断装置の急速な技術革新は、その採用を促進し、市場全体の成長を後押しすると予想されます。

市場集中度と特徴

医療画像診断業界は、少数の大手企業が市場を支配する高い集中度を特徴としています。GEヘルスケア、シーメンス・ヘルスインアーズ、 Koninklijke Philips N.V.、キャノンメディカルシステムズ株式会社、富士フイルムホールディングスなど、主要な企業が医療画像診断業界をリードしています。業界は成熟した成長段階にあり、技術革新と漸進的なイノベーションが継続しています。そのペースは比較的速く、急速な技術革新と早期かつ正確な疾患診断への需要の増加に後押しされています。業界では、人工知能、機械学習、3D画像診断など、画像診断システムの機能向上と診断精度向上に役立つ分野で、継続的なイノベーションがみられます。

医療画像診断業界は高いイノベーション水準を特徴とし、企業は効率性と安全性を向上させる製品を継続的に開発しています。例えば、2023年2月、サムスンメディソン株式会社の傘下にあるボストン・イメージングは、産科・婦人科向けに最適化されたHeraプラットフォームの専用モデル「Hera W10 Elite」を発表しました。この先進モデルは、臨床医に強力な人工知能(AI)機能と臨床応用を提供し、診断精度を向上させます。ボストン・イメージングは、サムスンのデジタル放射線撮影システムと超音波システムの販売、マーケティング、流通を担当する米国本社です。

医療画像診断業界では、製品が米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制機関が定める厳格な安全性と有効性の基準を満たす必要があるため、規制が重要な役割を果たしています。規制の影響は、新規画像診断技術の商品化に要する長期かつ高額なプロセスに顕著に表れています。例えば、2023年12月、米国食品医薬品局(FDA)は、フィリップスの医療画像診断装置(特にPanorama 1.0T HFO装置(MRIシステム)の一部モデル)のリコールを最も深刻なタイプに分類し、その使用が重大な怪我や死亡につながる可能性があると指摘しました。この措置は、ヘリウムガスの過剰蓄積により「クエンチ手順」中に爆発が発生する可能性に関する懸念を受けて行われました。発表後、米国で上場しているフィリップスの株価は約1%下落しました。

医療画像診断業界では、研究開発の必要性から合併・買収(M&A)が活発化しており、業界のダイナミックな性質を反映しています。企業はM&Aを活用してイノベーションを推進し、医療従事者の進化するニーズに対応した先進的なソリューションを提供しています。例えば、2022年7月、キヤノンメディカルシステムズ株式会社の米国子会社であるキヤノンメディカルシステムズUSA, Inc.は、ミネソタ州ミネアポリスに本社を置く医療機器・サービス専門企業NXC Imagingの買収を完了しました。

医療画像業界の製品代替品には、血液検査や生検手続きなどの代替診断方法が含まれます。しかし、医療画像は、非侵襲的に体内構造を可視化できるという独自の利点があり、そのため診断方法として好まれることが多いです。

医療画像業界は、医療費の増加、技術革新、診断サービスへの需要拡大により、世界的に堅調な拡大を続けています。例えば、2022年1月、上海聯合影像医療株式会社は、技術、研究、スマート製造を統合した製造・研究開発センターを建設するため、4億9,000万ドルを投資しました。42万平方メートルのキャンパスには8,000~10,000人の従業員が勤務し、グローバルブランド戦略と国際的な人材育成に焦点を当てています。

技術動向

磁気共鳴画像診断(MRI)セグメントは、2024年に27.6%の最大の市場シェアを占めました。MRIシステムは、腹部、骨盤、脳、脊椎、心臓、乳房、および筋骨格構造のイメージングに幅広く応用されています。例えば、2023年6月、GEヘルスケアは、磁気共鳴画像診断(MRI)における画像取得を大幅に高速化する深層学習技術「Sonic DL」のFDA承認と発売を発表しました。

「Sonic DLは、単一の心拍で高画質画像を実現するMRIのパラダイムシフトです」と、GE HealthCareのグローバルMRI部門社長兼CEOであるJie Xue氏は述べました。

MRI技術の進歩により、その応用範囲の拡大が予測され、予測期間中の市場成長を後押しすると見込まれています。拡散画像診断や拡散テンソル画像診断(トラクトグラフィー)、血流画像診断、MRスペクトロスコピーなどの神経画像診断手法、および機能画像診断におけるBOLD技術の利用など、最近のイノベーションはMRI市場の成長を促進すると予想されています。さらに、神経外科分野での多様な用途を含む術中MRIの進展は、予測期間中の市場成長に寄与すると見込まれています。

CT(computed tomography)セグメントは、予測期間中に最も高い年平均成長率(CAGR)を示すと予測されています。CTは高解像度の画像を生成し、医療従事者が内部構造を明確に可視化できるため、さまざまな医療状態の診断と治療に役立ちます。CTスキャンは、臓器、組織、骨の異常を検出したり、手術の手順をガイドしたりするために広く使用されています。技術的な進歩により、CT画像はより高速、正確、安全になり、さまざまな医療分野における医療診断と患者ケアに大きく貢献しています。さらに、複数の民間企業と政府機関が研究開発(R&D)に多額の投資を行っています。例えば、TriState Healthは2023年4月に連邦政府から250万ドルの資金援助を受け、患者画像診断プロジェクトを実施しています。このプロジェクトには、CTスキャナー2台とMRIスキャナー1台の導入が含まれており、3州8郡にわたる地域における画像診断サービスの向上と患者診断の迅速化を目的としています。

アプリケーションインサイト

整形外科画像診断セグメントは2024年に市場を支配し、売上高の32.4%を占めました。骨損傷や整形外科疾患の増加、および整形外科医療における画像診断技術の拡大が、整形外科画像診断市場の成長の主要な要因となっています。世界保健機関(WHO)が2023年12月に発表したデータによると、毎年約119万人が道路交通事故で死亡しています。以下の表は、2022年の主要国における道路事故件数、負傷者/死亡者数を示しています:

腫瘍学セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。これは、がん患者の増加と、PET-CT、MRI、および分子イメージングなどの画像診断技術の進歩が要因です。これらのモダリティは、早期発見、正確な診断、効果的な治療計画を可能にします。AI統合による精度と効率の向上を背景にしたパーソナライズド医療への注目が高まっていることも、需要をさらに後押ししています。心臓病学分野も、予測期間中に著しい成長率を示すと予想されています。これは、心臓血管疾患の有病率の増加、早期疾患診断への傾向の高まり、心臓病学応用向けに特化した製品イノベーションの拡大が要因です。例えば、2023年9月、英国心臓財団の報告によると、世界中で約6億2,000万人が心臓や循環器疾患を患っています。さらに、毎年世界中で約6,000万人が心臓や循環器疾患を発症しています。したがって、CVDの有病率の増加は、早期疾患診断の需要を促進し、市場成長を後押しすると予想されます。さらに、シーメンス、キャノン、日立は、2023年12月に開催されたRSNA 2023で、心臓血管CT専用に設計された4つの新しいスキャナーを発表しました。これらのベンダーは、最新モデルが冠動脈画像診断の機能を向上させ、このような技術に対する市場需要に対応していると強調しました。冠動脈コンピュータ断層撮影血管造影(CCTA)の分野は、特に2021年にアメリカ心臓協会(AHA)とアメリカ心臓病学会(ACC)が胸痛の管理における主要な画像診断技術としてクラス1Aの推奨を付与したことで、急速な拡大と広範な採用を遂げています。

「今後4~5年で心臓CTの成長が著しく、人材不足が予想されます。既に心臓病学分野からの関心が高まっています。RSNAの同僚とも話し合っていますが、放射線科側からも関心があります」

-ジョアン・カヴァルカンテ医師、アリナ・ヘルス・ミネアポリス心臓研究所の心臓画像診断部門責任者

エンドユーザー動向

2024年時点で、病院セグメントは医療画像市場における売上高の42.0%を占める最大のシェアを占めました。病院セグメントは、入院・外来診療、診断サービス、治療介入を主な提供する医療施設を包含します。このセグメントは、X線、MRI、CTスキャン、超音波検査などの医療画像技術の導入と活用において、疾患の診断、治療計画、患者健康管理を支援する重要な役割を果たしています。例えば、2022年10月、フィリップスは日本で拡張現実(AR)手術ナビゲーションソリューション「ClarifEye」を発表しました。同社は、東京の国際医療福祉大学三田病院で治療を受けた最初の患者におけるポジティブな結果を強調しています。病院は、診断精度向上、患者アウトカムの改善、高齢化社会と慢性疾患の増加による医療画像サービス需要の拡大に対応するため、高度な画像診断機器と技術に多額の投資を行っています。

診断画像センターセグメントは、がん、神経疾患、神経変性疾患などの慢性疾患に対する意識の高まりにより、予測期間中に最も高い年平均成長率(CAGR)を示す見込みです。これにより、慢性疾患の診断、治療計画、予防に用いられるCTやMRI検査の需要が加速しています。さらに、診断画像センターはAIなどの技術統合により画像診断能力の向上に注力しています。例えば、2023年4月、ユニラボはスマートソフト・ヘルスケアと提携し、腰椎MRIの読影と報告の精度向上を目指しました。この提携は、診断画像サービス分野におけるAIの拡大を示し、効率性と正確性の向上に貢献しました。

地域別動向

北米の医療画像市場はグローバル市場を支配し、2024年に36.4%の売上高シェアを占めました。これは、一次医療施設での医療画像技術の導入拡大、アクセス性の向上、効率的な償還政策を有する国における高い医療費支出などが要因です。この地域における乳がん、心血管疾患、神経疾患などの慢性疾患の発生率増加は、画像解析の需要をさらに高めています。この地域は予測期間中も支配的な地位を維持すると予想されています。技術革新と慢性疾患の発生率の増加が、地域内の市場成長をさらに促進すると見込まれています。

米国医療画像市場動向

米国医療画像市場は2024年に北米市場で大きなシェアを占め、技術進歩、患者ケア戦略の変化、疫学パターンの変化などが要因となっています。画像診断分野における放射線科医の需要は、都市部と農村部を含む全国的に堅調です。米国放射線技術者協会(ASRT)の報告によると、医療現場で登録・雇用されている放射線科医は約35万人です。さらに、米国労働統計局(BLS)の予測では、2030年までに放射線技術者およびMRI技術者の雇用が9%増加し、追加で21,600の雇用機会が創出されると見込まれています。

欧州医療画像診断市場動向

欧州の医療画像診断市場は、公的・民間セクターからの研究開発投資の増加を背景に成長を遂げています。さらに、医療機器の需要増加と地域における慢性疾患や疼痛関連疾患の蔓延が、市場拡大をさらに後押しする主要な要因とされています。

英国医療画像診断市場は、地域における主要市場の一つです。イギリスにおける一般診療所(GP)からのMRI検査の転院件数増加が、MRIシステム需要の拡大を後押しすると予想されています。イギリス国民保健サービス(NHS)によると、2021年にイングランドのNHS患者を対象に実施されたMRI検査の総数は約3,544,475件でした。さらに、効率的な償還政策の存在と慢性疾患の負担増加が、MRI検査件数の増加に寄与しています。

フランスの医療画像診断市場は、国内の癌の負担増加により、予測期間中に成長すると予想されています。国際癌研究機関(IARC)によると、2022年にフランスで発生した新規癌症例は約483,568件で、関連死亡者は190,612人でした。さらに、乳癌の負担増加が医療画像診断装置の採用を促進すると予想されています。

ドイツの医療画像診断市場は、急速な高齢化、慢性疾患の増加、高度な医療システム、高度な人材、高い医療費支出を背景に、予測期間中に拡大すると見込まれています。ドイツは技術革新を重視するスタートアップ企業にとって魅力的な環境を提供しています。同国における医療機器メーカーの約80%は中小企業(SME)であり、医療画像診断装置メーカーもその一部を占めています。主要な市場プレイヤーであるシーメンス・ヘルスケア・ GmbH の存在は、ドイツにおいて魅力的な機会を生み出すと予想されています。

アジア太平洋医療画像診断市場動向

アジア太平洋地域の医療画像診断市場は、予測期間中に最も高い成長率で拡大すると予想されています。これは、同地域の人口増加と研究開発活動の活発化に起因します。さらに、アジア太平洋地域では伝統的な装置と先進的な装置の両方に対する需要が高まっています。

日本医療画像市場は、今後数年間で最も急速な成長を遂げると予想されています。これは、手頃な価格で利用可能な新規医療画像診断装置の発売と、医師による早期臨床介入への関心の高まりが要因です。例えば、2020年6月、フィリップスは、携帯型超音波診断装置「Lumify」を日本で商業的に販売開始したと発表しました。

中国の医療画像市場は、2024年にアジア太平洋地域で成長すると予測されています。人口動態の変化と疾患パターンの変化、民間医療セクターの成長が、中国における医療画像機器市場の成長を後押しする主要因とされています。例えば、2020年5月、中国国家医薬品監督管理局(NMPA)は、MGIが開発した世界初の遠隔ロボット超音波装置「MGIUS-R3」に医療機器クラスIIIの承認を付与し、同製品が中国市場に参入し、最先端の遠隔超音波診断サービスを提供可能になりました。

インドの医療画像市場は、出生率の増加、産前ケアへの意識の高まり、経済改革活動により、予測期間中に成長すると予想されています。さらに、多くのメーカーがこの地域で事業投資と拡大を進めており、地域市場の成長を後押ししています。2022年5月、フィリップスはインドのマハラシュトラ州にある製造・研究開発施設を拡大すると発表しました。この施設には、MRIラジオ周波数コイル、モバイル手術システム、超音波組み立て事業などが含まれます。

ラテンアメリカ医療画像市場動向

ラテンアメリカにおける医療画像市場は、慢性疾患に関する地域内の意識向上により診断件数が大幅に増加し、早期疾患診断の需要が拡大していることから、著しい成長を遂げています。さらに、カンファレンス、シンポジウム、ウェビナーを通じた臨床教育が、医療画像機器の採用率向上に不可欠な役割を果たしています。例えば、診断画像分野のグローバルリーダーであるBraccoと、欧州放射線学の向上と強化にコミットする非営利専門団体である欧州放射線学会(ESR)は、2024年の欧州放射線学会(ECR)において「次世代放射線学」の導入に向けた協業の継続を発表しました。このようなイニシアチブは、メキシコにおける超音波技術の応用範囲と認知度を拡大し、市場成長を後押しすると期待されています。

サウジアラビアの医療画像診断市場は、技術革新により予測期間中に拡大すると見込まれています。同国はAI、ビッグデータ、クラウドコンピューティングなどの革新的な技術を活用し、医療のデジタル化に注力しています。現在、同国には150のヘルスケア・テクノロジー系スタートアップ企業が存在します。このような進展は、入院期間の短縮と手術件数の増加をもたらし、これにより医療画像診断装置の需要が拡大しています。

クウェートの医療画像市場は、有利な投資見通しにより予測期間中に成長すると予想されています。同国は民間部門への投資に焦点を当てています。さらに、クウェートの保健省の計画により、公的部門で医療画像装置を補助率で提供しています。これにより、医療画像市場の需要が促進され、同国における企業に大きな成長機会がもたらされると予想されます。

主要な医療画像企業動向

医療画像診断市場は、ダイナミックで競争の激しい特徴を有しています。市場は、GE Healthcare、Siemens Healthineers、Koninklijke Philips N.V.、Canon Medical Systems Corporation、FUJIFILM VisualSonics Inc.など、主要なプレーヤーによって牽引されています。企業は、より優れた画像診断機能と放射線被曝の低減を実現する革新的な製品の開発に多額の投資を行っています。企業は製品ポートフォリオの拡大と新規市場への参入を目的として、合併・買収の傾向が顕著です。多くの企業は、臨床現場での先進的な画像診断技術の採用と統合を促進するため、医療提供者との戦略的提携を強化しています。

主要な医療画像診断企業:

以下の企業は、医療画像診断市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- GE Healthcare

- Koninklijke Philips N.V.

- Siemens Healthineers

- Canon Medical Systems Corporation

- Mindray Medical International

- FUJIFILM VisualSonics Inc.

- Carestream Health

- Hitachi

- Samsung Medison Co., Ltd.

- Koning Corporation

- PerkinElmer Inc.

- Konica Minolta

- Esaote

- Hologic, Inc.

- Varex Imaging

医療画像診断市場動向と新興企業/スタートアップ

人工知能(AI)と機械学習(ML)の導入は、医療画像診断の精度と効率を大幅に向上させています。医療画像診断におけるAI市場は最近著しい成長を遂げており、新規スタートアップ企業と既存の大手企業から多額の投資が注がれています。これらの企業はAI技術を活用し、医療画像診断のための最先端ソリューションを開発しています。これらのイノベーションは、診断精度向上、診断プロセスの迅速化、患者全体の治療成果の向上を目的としています。

医療画像診断市場における主要なスタートアップ企業には以下の企業があります:

- FUSE-AI: 医療画像の解釈に特化した高度なAIソリューションの開発に注力し、多様な疾患の診断を迅速かつ正確に行う支援を提供しています。

- Care Mentor AI: AI技術を活用し、医療従事者向けの意思決定支援を提供。インテリジェントな診断と治療推奨を通じて患者ケアの向上を目指しています。

- Brainomix: 脳卒中画像診断ソフトウェアを開発し、AIを活用して臨床医が脳損傷の程度を迅速に評価し、適切な治療決定を支援することで、脳卒中患者の予後改善を目指しています。

- Caption Health: AIを活用して超音波技術をよりアクセスしやすく、使いやすくしています。同社のソフトウェアは医療従事者が超音波画像の取得と解釈を支援し、超音波検査の実施場所と実施者の範囲を拡大します。

- FITPU Healthcare: AI駆動型アプリケーションを開発するテクノロジー企業で、患者モニタリング、診断、治療最適化などのツールを通じて医療提供の向上を目指しています。

- Medical Harbour: 患者と医療サービスを接続するデジタルプラットフォームを提供し、AIを活用してケアプランや推奨事項を個人に合わせて最適化することで、患者エンゲージメントと治療成果の向上を目指しています。

- AetherAI: デジタル病理学に特化し、組織サンプルの分析を効率的かつ正確に行うAIソリューションを提供し、病理医の診断を支援しています。

- Dr CADx: 放射線科医が不足する地域、特に開発途上国において、医療画像の診断精度向上を支援するAIシステムの開発に焦点を当てたスタートアップ企業。

- Exo Imaging: 携帯型超音波技術を通じて医療画像診断の革命を目指しています。AI強化型デバイスは、低コストで高画質の画像診断を実現し、診断画像のアクセス性を向上させます。

最近の動向

- 2024年3月、GE HealthcareはNVIDIA技術を活用した最新研究モデル「SonoSAMTrack1」を開発しました。この革新的なモデルは、超音波画像における物体セグメンテーションを目的としたプロンプタブル基礎モデル「SonoSAM1」を基盤に構築されています。SonoSAMTrackの主な機能は、超音波画像内の解剖学的構造、病変、その他の重要な領域を明確に抽出することです。さらに、このモデルの簡素化されたバージョンであるSonoSAMLiteが導入されました。

- 「NVIDIAの加速計算とAI技術スタックをGE Healthcareの医療画像診断の専門知識と組み合わせることで、超音波診断を迅速かつ正確にし、患者ケアの向上に貢献します」 – David Niewolny、NVIDIAのヘルスケアおよび医療部門ビジネス開発ディレクター。

- 2024年1月、キャノンは多様な医療環境における日常ユーザーの多様なニーズに対応するため、最先端の共有サービス超音波システム「Aplio me」を発表しました。この極めて携帯性が高く軽量なシステムは、ワークフローの効率化を重視し、高度な標準ソリューションを求める超音波専門家にとって理想的です。小規模クリニックから大規模病院まで、幅広い施設で活用可能です。

- 「Aplio meは単なる超音波装置を超えた存在です。各ユーザーにパーソナライズされたパートナーとして、個々のワークフローを最適化し、検査ごとに診断の確信を提供します。高度にカスタマイズ可能なユーザー中心のシステム設計により、ユーザーは作業を迅速かつ高品質で完了できるだけでなく、作業環境を人間工学的に、静かに、効率的に設定できます」- 日本のカノンメディカルシステムズ株式会社 超音波システム事業部 事業部長、佐野明弘。

- 2024年1月、キヤノンメディカルシステムズ株式会社とオリンパス株式会社は、内視鏡超音波システムにおける共同開発・販売に関する提携を発表しました。この提携に基づき、キヤノンメディカルは内視鏡超音波診断(EUS)用の診断用超音波システムの開発と製造を担当し、オリンパスは販売とマーケティング活動を担当します。この提携は、キヤノンのEUS用診断用超音波システム「Aplio i800」とオリンパスの超音波内視鏡の機能を統合し、市場に高度なEUS機器を供給し、高品質な画像診断を実現することを目的としています。

- 2023年11月、キヤノンメディカルシステムズはCT製品ラインに大幅なアップグレードを実施し、2つの新スキャナーを発売しました。新製品にはプレミアムモデル(Aquilion ONE / INSIGHT Edition)と高効率モデル(Aquilion Serve SP)が含まれ、いずれも米国イリノイ州シカゴで開催された北米放射線学会(RSNA)で発表されました。

- 2023年2月、GE Healthcareは、人工知能(AI)医療ソリューションを提供する非公開企業Caption Health, Inc.の買収に関する合意に達したと発表しました。Caption Healthは、早期疾患診断を支援する臨床アプリケーションを開発し、超音波検査にAIを活用しています。

- 2023年5月、Koninklijke Philips N.V.は、日常的な放射線診断と高ボリュームスクリーニングプログラムの要件に対応したハイエンドCTシステム「Philips CT 3500」の発売を発表しました。

グローバル医療画像市場レポート セグメンテーション

本レポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高の成長を予測し、各サブセグメントにおける最新の業界動向と機会を分析しています。本調査では、Grand View Researchはグローバル医療画像市場レポートを技術、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

- 技術動向(売上高、米ドル百万、2018年~2030年)

- X線装置

- 放射線撮影

- 蛍光透視

- マンモグラフィ

- 超音波

- ハンドヘルド

- コンパクト

- カート/トロリーベース

- コンピュータ断層撮影

- ハイエンドスライスCT

- ミッドエンドスライスCT

- ローエンドスライスCT

- コーンビームCT

- 磁気共鳴画像診断

- クローズドシステム

- オープンシステム

- 核医学画像診断

- SPECT

- PET

- X線装置

- アプリケーション別見通し(売上高、百万米ドル、2018年~2030年)

- 心臓病学

- 腫瘍学

- 神経学

- 整形外科

- 消化器病学

- 婦人科

- その他のアプリケーション

- 最終用途別見通し(売上高、百万米ドル、2018年~2030年)

- 病院

- 診断画像センター

- その他

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1. セグメント定義

1.1.1. 技術

1.1.2. アプリケーション

1.1.3. 最終用途

1.1.4. 地域範囲

1.1.5. 推定と予測のタイムライン

1.2. 研究方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料

1.3.4. 主要調査

1.3.5. 主要調査の詳細

1.3.5.1. 北米における主要インタビューのデータ

1.3.5.2. ヨーロッパにおける一次インタビューのデータ

1.3.5.3. アジア太平洋地域における一次インタビューのデータ

1.3.5.4. ラテンアメリカにおける一次インタビューのデータ

1.3.5.5. MEAにおける一次インタビューのデータ

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.2. アプローチ1:商品フローアプローチ

1.6.3. 数量価格分析(モデル2)

1.6.4. アプローチ2:数量価格分析

1.7. 二次資料一覧

1.8. 一次資料一覧

1.9. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 技術見通し

2.2.2. 応用分野見通し

2.2.3. 最終用途見通し

2.3. 地域別見通し

2.4. 競合分析

第3章. 医療画像市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場動向

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. がんおよび心臓疾患の増加

3.2.1.2. 政府の支援策

3.2.1.3. 予防医療と疾患スクリーニングプログラムの動向

3.2.1.4. 戦略的提携

3.2.1.5. 技術革新

3.2.2. 市場制約要因分析

3.2.2.1. 医療画像診断装置の高コスト

3.2.2.2. リファービッシュ製品の使用増加

3.2.2.3. 開発途上国における規制の不足

3.2.2.4. 訓練を受けた放射線科医の不足

3.3. 医療画像診断市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章 医療画像市場:技術動向とトレンド分析

4.1. セグメントダッシュボード

4.2. 医療画像市場:技術動向分析

4.3. 医療画像診断市場:技術別見通し(百万ドル)

4.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の項目について

4.5. X線装置

4.5.1. X線装置市場売上高推計と予測(2018年から2030年、百万ドル)

4.5.1.1. 放射線撮影

4.5.1.1.1. 市場推定値と予測、2018年~2030年(売上高、USD百万)

4.5.1.2. 蛍光透視法

4.5.1.2.1. 市場推定値と予測、2018年~2030年(売上高、USD百万)

4.5.1.3. マンモグラフィ

4.5.1.3.1. 市場規模と予測(2018年~2030年、売上高、米ドル百万)

4.6. 超音波

4.6.1. 超音波市場売上高の推定と予測(2018年~2030年、米ドル百万)

4.6.1.1. 携帯型

4.6.1.1.1. 市場規模推計と予測(2018年~2030年)(売上高、米ドル百万)

4.6.1.2. コンパクト

4.6.1.2.1. 市場規模推計と予測(2018年~2030年)(売上高、米ドル百万)

4.6.1.3. カート/トロリー

4.6.1.3.1. 市場規模と予測(2018年~2030年、売上高、米ドル百万)

4.7. コンピュータ断層撮影(CT)

4.7.1. コンピュータ断層撮影(CT)市場規模と予測(2018年~2030年、米ドル百万)

4.7.1.1. 高性能スライスCT

4.7.1.1.1. 市場規模推計と予測(2018年~2030年、売上高、米ドル百万)

4.7.1.2. ミッドエンドスライスCT

4.7.1.2.1. 市場規模推計と予測(2018年~2030年、売上高、米ドル百万)

4.7.1.3. ローエンドスライスCT

4.7.1.3.1. 市場規模と予測(2018年~2030年、売上高、米ドル百万)

4.7.1.4. コーンビームCT

4.7.1.4.1. 市場規模と予測(2018年~2030年、売上高、米ドル百万)

4.8. 磁気共鳴画像診断(MRI)

4.8.1. 磁気共鳴画像診断市場売上高推計と予測、2018年~2030年(USD百万ドル)

4.8.1.1. 閉鎖型システム

4.8.1.1.1. 市場推計と予測、2018年~2030年(売上高、USD百万ドル)

4.8.1.2. 開放型システム

4.8.1.2.1. 市場推定値と予測、2018年~2030年(売上高、米ドル百万)

4.9. 核医学画像診断

4.9.1. 核医学画像診断市場売上高の推定値と予測、2018年~2030年(米ドル百万)

4.9.1.1. SPECT

4.9.1.1.1. 市場規模推計と予測(2018年~2030年、売上高、百万ドル)

4.9.1.2. PET

4.9.1.2.1. 市場規模推計と予測(2018年~2030年、売上高、百万ドル)

第5章 医療画像市場:アプリケーション別推計とトレンド分析

5.1. セグメントダッシュボード

5.2. 医療画像市場:アプリケーション動向分析

5.3. 医療画像市場:アプリケーション別見通し(USD百万ドル)

5.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の分野について

5.5. 心臓病学

5.5.1. 心臓病学市場売上高推計と予測(2018年~2030年、USD百万ドル)

5.6. 腫瘍学

5.6.1. 腫瘍学市場売上高推計と予測(2018年~2030年、百万ドル)

5.7. 神経学

5.7.1. 神経学市場売上高推計と予測(2018年~2030年、百万ドル)

5.8. 整形外科

5.8.1. 整形外科市場売上高の見積もりおよび予測(2018年~2030年)(百万米ドル)

5.9. 消化器科

5.9.1. 消化器科市場売上高の見積もりおよび予測(2018年~2030年)(百万米ドル)

5.10. 婦人科

5.10.1. 婦人科市場売上高推計と予測(2018年~2030年)(百万米ドル)

5.11. その他の応用分野

5.11.1. その他の応用分野市場売上高推計と予測(2018年~2030年)(百万米ドル)

第6章 医療画像市場:最終用途別推計とトレンド分析

6.1. セグメントダッシュボード

6.2. 医療画像診断市場:最終用途別動向分析

6.3. 医療画像診断市場:最終用途別見通し(百万米ドル)

6.4. 市場規模、予測、およびトレンド分析(2018年~2030年)以下の対象について

6.5. 病院

6.5.1. 病院市場売上高推計と予測、2018年~2030年(百万米ドル)

6.6. 診断画像センター

6.6.1. 診断画像センター市場売上高推計と予測、2018年~2030年(百万米ドル)

6.7. その他

6.7.1. その他市場売上高推計と予測(2018年~2030年、百万ドル)

第7章 医療画像市場:地域別推計と動向分析

7.1. 地域別ダッシュボード

7.2. 地域別医療画像市場動向分析

7.3. 医療画像市場:技術別・用途別地域別推計と動向分析

7.4. 市場規模と予測、および動向分析(2018年から2030年)以下の地域別

7.5. 北米

7.5.1. 北米医療画像市場推定値と予測(2018年~2030年、百万米ドル)

7.5.2. アメリカ合衆国

7.5.2.1. 主要国の動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み

7.5.2.4. 償還状況

7.5.2.5. 米国医療画像市場規模と予測(2018年~2030年、百万米ドル)

7.5.3. カナダ

7.5.3.1. 主要国動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み

7.5.3.4. 償還状況

7.5.3.5. カナダ医療画像市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.4. メキシコ

7.5.4.1. 主要国の動向

7.5.4.2. 競争状況

7.5.4.3. 規制枠組み

7.5.4.4. 償還シナリオ

7.5.4.5. メキシコ医療画像市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6. ヨーロッパ

7.6.1. 欧州医療画像市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

7.6.2. イギリス

7.6.2.1. 主要国の動向

7.6.2.2. 競争状況

7.6.2.3. 規制枠組み

7.6.2.4. 償還状況

7.6.2.5. イギリス医療画像市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

7.6.3. ドイツ

7.6.3.1. 主要国動向

7.6.3.2. 競争状況

7.6.3.3. 規制枠組み

7.6.3.4. 償還状況

7.6.3.5. ドイツ医療画像市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.4. フランス

7.6.4.1. 主要な国別動向

7.6.4.2. 競争状況

7.6.4.3. 規制枠組み

7.6.4.4. 償還シナリオ

7.6.4.5. フランス医療画像市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.5. イタリア

7.6.5.1. 主要国の動向

7.6.5.2. 競争状況

7.6.5.3. 規制枠組み

7.6.5.4. 償還シナリオ

7.6.5.5. イタリア医療画像市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.6. スペイン

7.6.6.1. 主要国の動向

7.6.6.2. 競争状況

7.6.6.3. 規制枠組み

7.6.6.4. 償還シナリオ

7.6.6.5. スペイン医療画像市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.7. デンマーク

7.6.7.1. 主要な国別動向

7.6.7.2. 競争状況

7.6.7.3. 規制枠組み

7.6.7.4. 償還シナリオ

7.6.7.5. デンマーク医療画像市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.8. スウェーデン

7.6.8.1. 主要な国別動向

7.6.8.2. 競争状況

7.6.8.3. 規制枠組み

7.6.8.4. 償還シナリオ

7.6.8.5. スウェーデン医療画像市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.9. ノルウェー

7.6.9.1. 主要国の動向

7.6.9.2. 競争状況

7.6.9.3. 規制枠組み

7.6.9.4. 償還シナリオ

7.6.9.5. ノルウェー医療画像市場の見積もりおよび予測(2018年~2030年、米ドル百万)

7.7. アジア太平洋

7.7.1. アジア太平洋医療画像市場の見積もりおよび予測(2018年~2030年、米ドル百万)

7.7.2. 日本

7.7.2.1. 主要国の動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. 償還シナリオ

7.7.2.5. 日本医療画像市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.7.3. 中国

7.7.3.1. 主要国の動向

7.7.3.2. 競争状況

7.7.3.3. 規制枠組み

7.7.3.4. 償還状況

7.7.3.5. 中国医療画像市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.7.4. インド

7.7.4.1. 主要国の動向

7.7.4.2. 競争状況

7.7.4.3. 規制枠組み

7.7.4.4. 償還状況

7.7.4.5. インド医療画像市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.7.5. 韓国

7.7.5.1. 主要国の動向

7.7.5.2. 競争状況

7.7.5.3. 規制枠組み

7.7.5.4. 償還シナリオ

7.7.5.5. 韓国医療画像市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.7.6. オーストラリア

7.7.6.1. 主要国の動向

7.7.6.2. 競争状況

7.7.6.3. 規制枠組み

7.7.6.4. 償還シナリオ

7.7.6.5. オーストラリア医療画像市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.7.7. タイ

7.7.7.1. 主要国の動向

7.7.7.2. 競争状況

7.7.7.3. 規制枠組み

7.7.7.4. 償還状況

7.7.7.5. タイ医療画像市場の見積もりおよび予測(2018年~2030年、米ドル百万)

7.8. ラテンアメリカ

7.8.1. ラテンアメリカ医療画像市場の見積もりおよび予測(2018年~2030年)(USD百万)

7.8.2. ブラジル

7.8.2.1. 主要国の動向

7.8.2.2. 競争状況

7.8.2.3. 規制枠組み

7.8.2.4. 償還状況

7.8.2.5. ブラジル医療画像市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

7.8.3. アルゼンチン

7.8.3.1. 主要国の動向

7.8.3.2. 競争状況

7.8.3.3. 規制枠組み

7.8.3.4. 償還状況

7.8.3.5. アルゼンチン医療画像市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.9. 中東・アフリカ

7.9.1. 中東・アフリカ医療画像市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.9.2. 南アフリカ

7.9.2.1. 主要国の動向

7.9.2.2. 競争状況

7.9.2.3. 規制枠組み

7.9.2.4. 償還シナリオ

7.9.2.5. 南アフリカ医療画像市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.9.3. サウジアラビア

7.9.3.1. 主要国の動向

7.9.3.2. 競争状況

7.9.3.3. 規制枠組み

7.9.3.4. 償還状況

7.9.3.5. サウジアラビア医療画像市場の見積もりおよび予測(2018年~2030年、米ドル百万)

7.9.4. アラブ首長国連邦

7.9.4.1. 主要国の動向

7.9.4.2. 競争状況

7.9.4.3. 規制枠組み

7.9.4.4. 償還シナリオ

7.9.4.5. アラブ首長国連邦(UAE)医療画像市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.9.5. クウェート

7.9.5.1. 主要国の動向

7.9.5.2. 競争状況

7.9.5.3. 規制枠組み

7.9.5.4. 償還シナリオ

7.9.5.5. クウェート医療画像市場の見積もりおよび予測(2018年~2030年、百万米ドル)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 主要企業プロファイル

8.2.1. Koninklijke Philips N.V.

8.2.1.1. 会社概要

8.2.1.2. 財務実績

8.2.1.3. 製品ベンチマーク

8.2.1.4. 戦略的イニシアチブ

8.2.2. GE Healthcare

8.2.2.1. 会社概要

8.2.2.2. 財務実績

8.2.2.3. 製品ベンチマーク

8.2.2.4. 戦略的イニシアチブ

8.2.3. シーメンス・ヘルスケア

8.2.3.1. 会社概要

8.2.3.2. 財務実績

8.2.3.3. 製品ベンチマーク

8.2.3.4. 戦略的イニシアチブ

8.2.4. キャノン・メディカル・システムズ

8.2.4.1. 会社概要

8.2.4.2. 財務実績

8.2.4.3. 製品ベンチマーク

8.2.4.4. 戦略的イニシアチブ

8.2.5. マインドレイ・メディカル・インターナショナル

8.2.5.1. 会社概要

8.2.5.2. 財務実績

8.2.5.3. 製品ベンチマーク

8.2.5.4. 戦略的イニシアチブ

8.2.6. エサオテ

8.2.6.1. 会社概要

8.2.6.2. 財務実績

8.2.6.3. 製品ベンチマーク

8.2.6.4. 戦略的イニシアチブ

8.2.7. ホロジック・インク

8.2.7.1. 会社概要

8.2.7.2. 財務実績

8.2.7.3. 製品ベンチマーク

8.2.7.4. 戦略的イニシアチブ

8.2.8. サムスンメディソン株式会社

8.2.8.1. 会社概要

8.2.8.2. 財務実績

8.2.8.3. 製品ベンチマーク

8.2.8.4. 戦略的取り組み

8.2.9. コニングコーポレーション

8.2.9.1. 会社概要

8.2.9.2. 財務実績

8.2.9.3. 製品ベンチマーク

8.2.9.4. 戦略的取り組み

8.2.10. パーキンエルマー社

8.2.10.1. 会社概要

8.2.10.2. 財務実績

8.2.10.3. 製品ベンチマーク

8.2.10.4. 戦略的取り組み

8.2.11. FUJIFILM VisualSonics Inc.

8.2.11.1. 会社概要

8.2.11.2. 財務実績

8.2.11.3. 製品ベンチマーク

8.2.11.4. 戦略的取り組み

8.2.12. Cubresa Inc.

8.2.12.1. 会社概要

8.2.12.2. 財務実績

8.2.12.3. 製品ベンチマーク

8.2.12.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル医療画像市場(技術別)、2018年~2030年(百万ドル)

表4 グローバル医療画像市場(用途別)、2018年~2030年(百万ドル)

表5 北米医療画像市場(地域別)、2018年~2030年(百万ドル)

表6 北米医療画像市場(技術別)、2018年~2030年(百万ドル)

表7 北米医療画像市場(用途別)、2018年~2030年(百万ドル)

表8 北米医療画像市場、用途別、2018年~2030年(百万ドル)

表9 米国医療画像市場、技術別、2018年~2030年(百万ドル)

表10 米国医療画像市場、用途別、2018年~2030年(百万ドル)

表11 米国医療画像市場(用途別)、2018年~2030年(百万ドル)

表12 カナダ医療画像市場(技術別)、2018年~2030年(百万ドル)

表13 カナダ医療画像市場(用途別)、2018年~2030年(百万ドル)

表14 カナダ医療画像市場、用途別、2018年~2030年(百万米ドル)

表15 欧州医療画像市場、国別、2018年~2030年(百万米ドル)

表16 欧州医療画像市場、技術別、2018年~2030年(百万米ドル)

表17 欧州医療画像市場、用途別、2018年~2030年(百万米ドル)

表18 欧州医療画像市場、最終用途別、2018年~2030年(百万米ドル)

表19 イギリス医療画像市場、技術別、2018年~2030年(百万米ドル)

表20 カナダ医療画像市場、用途別、2018年~2030年(百万米ドル)

表21 イギリス医療画像市場、最終用途別、2018年~2030年(百万米ドル)

表22 ドイツ医療画像市場、技術別、2018年~2030年(百万米ドル)

表23 ドイツの医療画像市場、用途別、2018年~2030年(百万米ドル)

表24 ドイツの医療画像市場、最終用途別、2018年~2030年(百万米ドル)

表25 フランスの医療画像市場、技術別、2018年~2030年(百万米ドル)

表26 フランス医療画像市場、用途別、2018年~2030年(百万ドル)

表27 フランス医療画像市場、最終用途別、2018年~2030年(百万ドル)

表28 イタリア医療画像市場、技術別、2018年~2030年(百万ドル)

表29 イタリアの医療画像市場、用途別、2018年~2030年(百万ドル)

表30 イタリアの医療画像市場、最終用途別、2018年~2030年(百万ドル)

表31 スペインの医療画像市場、技術別、2018年~2030年(百万ドル)

表32 スペインの医療画像市場、用途別、2018年~2030年(百万ドル)

表33 スペインの医療画像市場、最終用途別、2018年~2030年(百万ドル)

表34 ノルウェーの医療画像市場、技術別、2018年~2030年(百万ドル)

表35 ノルウェーの医療画像市場、用途別、2018年~2030年(百万ドル)

表36 ノルウェーの医療画像市場、最終用途別、2018年~2030年(百万ドル)

表37 スウェーデンの医療画像市場、技術別、2018年~2030年(百万ドル)

表38 スウェーデン医療画像市場、用途別、2018年~2030年(百万米ドル)

表39 スウェーデン医療画像市場、最終用途別、2018年~2030年(百万米ドル)

表40 デンマーク医療画像市場、技術別、2018年~2030年(百万米ドル)

表41 デンマークの医療画像市場、用途別、2018年~2030年(百万米ドル)

表42 デンマークの医療画像市場、最終用途別、2018年~2030年(百万米ドル)

表43 アジア太平洋地域の医療画像市場、国別、2018年~2030年(百万米ドル)

表44 アジア太平洋地域医療画像市場、技術別、2018年~2030年(百万米ドル)

表45 アジア太平洋地域医療画像市場、用途別、2018年~2030年(百万米ドル)

表46 アジア太平洋地域医療画像市場、最終用途別、2018年~2030年(百万米ドル)

表47 日本の医療画像市場、技術別、2018年~2030年(百万ドル)

表48 日本の医療画像市場、用途別、2018年~2030年(百万ドル)

表49 日本の医療画像市場、最終用途別、2018年~2030年(百万ドル)

表50 中国医療画像市場、技術別、2018年~2030年(百万米ドル)

表51 中国医療画像市場、用途別、2018年~2030年(百万米ドル)

表52 中国医療画像市場、最終用途別、2018年~2030年(百万米ドル)

表53 インドの医療画像市場、技術別、2018年~2030年(百万米ドル)

表54 インドの医療画像市場、用途別、2018年~2030年(百万米ドル)

表55 インドの医療画像市場、最終用途別、2018年~2030年(百万米ドル)

表56 オーストラリアの医療画像市場、技術別、2018年~2030年(百万米ドル)

表57 オーストラリアの医療画像市場、用途別、2018年~2030年(百万米ドル)

表58 オーストラリアの医療画像市場、最終用途別、2018年~2030年(百万米ドル)

表59 韓国医療画像市場、技術別、2018年~2030年(百万米ドル)

表60 韓国医療画像市場、用途別、2018年~2030年(百万米ドル)

表61 韓国医療画像市場、最終用途別、2018年~2030年(百万米ドル)

表62 タイの医療画像市場(技術別)、2018年~2030年(百万米ドル)

表63 タイの医療画像市場(用途別)、2018年~2030年(百万米ドル)

表64 タイの医療画像市場(最終用途別)、2018年~2030年(百万米ドル)

表65 ラテンアメリカ医療画像市場、国別、2018年~2030年(百万米ドル)

表66 ラテンアメリカ医療画像市場、用途別、2018年~2030年(百万米ドル)

表67 ラテンアメリカ医療画像市場、技術別、2018年~2030年(百万米ドル)

表68 ラテンアメリカ医療画像市場、最終用途別、2018年~2030年(百万米ドル)

表69 ブラジル医療画像市場、技術別、2018年~2030年(百万米ドル)

表70 ブラジル医療画像市場、用途別、2018年~2030年(百万米ドル)

表71 ブラジル医療画像市場(用途別)、2018年~2030年(百万米ドル)

表72 メキシコ医療画像市場(技術別)、2018年~2030年(百万米ドル)

表73 メキシコ医療画像市場(用途別)、2018年~2030年(百万米ドル)

表74 メキシコ医療画像市場、用途別、2018年~2030年(百万米ドル)

表75 アルゼンチン医療画像市場、技術別、2018年~2030年(百万米ドル)

表76 アルゼンチン医療画像市場、用途別、2018年~2030年(百万米ドル)

表77 アルゼンチン医療画像市場、用途別、2018年~2030年(百万米ドル)

表78 中東・アフリカ医療画像市場、国別、2018年~2030年(百万米ドル)

表79 中東・アフリカ医療画像市場、技術別、2018年~2030年(百万米ドル)

表80 中東・アフリカ医療画像市場、用途別、2018年~2030年(百万米ドル)

表81 中東・アフリカ医療画像市場、最終用途別、2018年~2030年(百万米ドル)

表82 南アフリカ医療画像市場、技術別、2018年~2030年(百万米ドル)

表83 南アフリカ医療画像市場、用途別、2018年~2030年(百万米ドル)

表84 南アフリカ医療画像市場、最終用途別、2018年~2030年(百万米ドル)

表85 サウジアラビア医療画像市場、技術別、2018年~2030年(百万米ドル)

表86 サウジアラビアの医療画像市場、用途別、2018年~2030年(百万米ドル)

表87 サウジアラビアの医療画像市場、最終用途別、2018年~2030年(百万米ドル)

表88 アラブ首長国連邦(UAE)の医療画像市場、技術別、2018年~2030年(百万米ドル)

表89 アラブ首長国連邦(UAE)の医療画像市場、用途別、2018年~2030年(百万米ドル)

表90 アラブ首長国連邦(UAE)の医療画像市場、最終用途別、2018年~2030年(百万米ドル)

表91 クウェートの医療画像市場、技術別、2018年~2030年(百万米ドル)

表92 クウェート医療画像市場、用途別、2018年~2030年(百万米ドル)

表93 クウェート医療画像市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 情報収集

図2 主要な調査手法

図3 市場調査アプローチ

図4 バリューチェーンに基づく市場規模推定と予測

図5 市場形成と検証

図6 医療画像市場セグメンテーション

図7 市場ドライバー分析(現在の影響と将来の影響)

図8 市場制約分析(現在の影響と将来の影響)

図9 SWOT分析(要因別:政治的・法的、経済的、技術的)

図10 ポーターの5つの力分析

図11 医療画像市場、技術動向の主要なポイント(USD百万)

図12 医療画像市場:技術動向分析(USD百万)、2023年と2030年

図13 X線市場売上高の推計と予測、2018年~2030年(USD百万)

図14 放射線撮影市場売上高推計と予測、2018年~2030年(百万ドル)

図15 蛍光透視市場売上高推計と予測、2018年~2030年(百万ドル)

図16 マンモグラフィ市場売上高推計と予測、2018年~2030年(百万ドル)

図17 超音波市場売上高の推計と予測(2018年~2030年、百万米ドル)

図18 ハンドヘルド市場売上高の推計と予測(2018年~2030年、百万米ドル)

図19 コンパクト市場売上高の推計と予測(2018年~2030年、百万米ドル)

図20 カート/トロリーベース市場売上高の推計と予測、2018年~2030年(百万米ドル)

図21 コンピュータ断層撮影(CT)市場売上高の推計と予測、2018年~2030年(百万米ドル)

図22 高性能スライス市場売上高の推計と予測、2018年~2030年(百万米ドル)

図23 中級スライス市場売上高の推計と予測、2018年~2030年(百万ドル)

図24 低級スライス市場売上高の推計と予測、2018年~2030年(百万ドル)

図25 コーンビームCT市場売上高の推計と予測、2018年~2030年(百万ドル)

図26 磁気共鳴画像診断(MRI)市場売上高推計値と予測値、2018年~2030年(百万米ドル)

図27 閉鎖型システム市場売上高推計値と予測値、2018年~2030年(百万米ドル)

図28 開放型システム市場売上高推計値と予測値、2018年~2030年(百万米ドル)

図29 核医学画像診断市場売上高の推計と予測(2018年~2030年、百万ドル)

図30 SPECT市場売上高の推計と予測(2018年~2030年、百万ドル)

図31 PET市場売上高の推計と予測(2018年~2030年、百万ドル)

図32 医療画像診断市場:アプリケーション別見通しと主要ポイント(百万ドル)

図33 医療画像診断市場:アプリケーション別動向分析(百万ドル)、2023年と2030年

図34 心臓病学市場売上高推計と予測、2018年~2030年(百万ドル)

図35 腫瘍学市場売上高推計と予測(2018年~2030年、百万ドル)

図36 神経学市場売上高推計と予測(2018年~2030年、百万ドル)

図37 整形外科市場売上高推計と予測(2018年~2030年、百万ドル)

図38 消化器科市場売上高の推計と予測(2018年~2030年、百万米ドル)

図39 婦人科市場売上高の推計と予測(2018年~2030年、百万米ドル)

図40 その他の応用分野市場売上高の推計と予測(2018年~2030年、百万米ドル)

図41 医療画像診断市場:最終用途別動向の主要ポイント(百万ドル)

図42 医療画像診断市場:最終用途別動向分析(百万ドル)、2023年と2030年

図43 病院市場売上高の推計と予測、2018年~2030年(百万ドル)

図44 診断画像センター市場:売上高推計と予測(2018年~2030年、百万ドル)

図45 その他の市場:売上高推計と予測(2018年~2030年、百万ドル)

図46 医療画像市場:地域別主要ポイント(百万ドル)

図47 医療画像市場:地域別見通し、2023年と2030年(百万ドル)

図48 北米医療画像市場の見積もりおよび予測、2018年~2030年(百万ドル)

図49 米国医療画像市場の見積もりおよび予測、2018年~2030年(百万ドル)

図50 カナダ医療画像市場の見積もりおよび予測、2018年~2030年(百万ドル)

図51 欧州医療画像市場の見積もりおよび予測、2018年~2030年(百万ドル)

図52 イギリス医療画像市場の見積もりおよび予測、2018年~2030年(百万ドル)

図53 ドイツの医療画像市場推定値と予測、2018年~2030年(百万米ドル)

図54 フランスの医療画像市場推定値と予測、2018年~2030年(百万米ドル)

図55 スペインの医療画像市場推定値と予測、2018年~2030年(百万米ドル)

図56 イタリアの医療画像市場推定値と予測、2018年~2030年(百万米ドル)

図57 スウェーデンの医療画像市場推定値と予測、2018年~2030年(百万米ドル)

図58 ノルウェーの医療画像市場推定値と予測、2018年~2030年(百万米ドル)

図59 デンマークの医療画像市場推定値と予測、2018年~2030年(百万米ドル)

図60 アジア太平洋地域の医療画像市場推定値と予測、2018年~2030年(百万米ドル)

図61 中国の医療画像市場推定値と予測、2018年~2030年(百万米ドル)

図62 日本の医療画像市場推定値と予測、2018年~2030年(百万ドル)

図63 インドの医療画像市場推定値と予測、2018年~2030年(百万ドル)

図64 韓国の医療画像市場推定値と予測、2018年~2030年(百万ドル)

図65 オーストラリアの医療画像市場推定値と予測、2018年~2030年(百万米ドル)

図66 タイの医療画像市場推定値と予測、2018年~2030年(百万米ドル)

図67 ラテンアメリカの医療画像市場推定値と予測、2018年~2030年(百万米ドル)

図68 ブラジル医療画像市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図69 メキシコ医療画像市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図70 アルゼンチン医療画像市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図71 中東・アフリカ医療画像市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図72 南アフリカ医療画像市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図73 サウジアラビア医療画像市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図74 アラブ首長国連邦(UAE)の医療画像市場推定値と予測、2018年~2030年(百万米ドル)

図75 クウェートの医療画像市場推定値と予測、2018年~2030年(百万米ドル)

図76 主要な新興企業/技術革新者/イノベーターのリスト

| ※参考情報 医療画像とは、人体の内部構造や機能を視覚的に表現するための画像技術のことです。これには様々な種類があり、それぞれ異なる原理に基づいています。医療画像は、診断、治療計画、手術のガイダンス、病気の進行度の評価など、幅広い用途があるため、医療現場では欠かせない存在となっています。 まず、医療画像の主要な種類の一つにX線撮影があります。X線は、体を透過する放射線を利用して画像を生成します。簡便で迅速な撮影が可能なため、骨折や肺炎などの診断に広く使用されています。しかし、放射線被曝のリスクがあるため、使用には注意が必要です。 次に、CT(コンピュータ断層撮影)があります。CTはX線を用いて身体を様々な角度から撮影し、それをコンピュータで処理することで断層画像を生成します。これにより、内部の構造を立体的に把握することができ、腫瘍や内臓の異常の検出に非常に有効です。 MRI(磁気共鳴画像法)も重要な医療画像技術です。MRIは強力な磁場と無害なラジオ波を利用して、体内の水素原子の反応を撮影します。これにより軟部組織の詳細な画像を得ることができ、脳疾患や靭帯損傷の診断に効果的です。放射線を使用しないため、特に妊婦や小児にも安全です。 超音波検査(エコー)も広く用いられています。この技術は高周波の音波を利用して組織や器官の画像を生成します。特に妊娠中の胎児の状態を確認するために不可欠ですが、心臓や腹部の検査にも利用されます。リアルタイムで観察が可能なので、非常に便利な手法です。 さらに、核医学という分野もあります。これは放射性物質を含む薬剤を体内に投与した後、その放射線を検出して画像を生成する方法です。PET(陽電子放出断層撮影)やSPECT(単一光子放出コンピュータ断層撮影)などが含まれ、がんの検出や心臓の機能評価に広く使われています。 医療画像技術には、これらの基本的なものに加えて、非常に多様な応用技術があります。たとえば、3Dプリンティング技術を用いて医療画像から得られたデータを基に患者の個別の解剖モデルを作成することが可能になっています。これにより、手術のシミュレーションや教育用教材としての利用が促進されています。 また、最近ではAI(人工知能)の進展が医療画像分野にも影響を与えています。AIは画像の解析や診断支援に役立ち、早期の病気発見や医療従事者の負担軽減に寄与しています。画像の読み取りにかかる時間を短縮するだけでなく、より正確な診断を可能にすることが期待されています。 これらの医療画像技術には、関連技術として画像処理ソフトウェアやデータストレージソリューションが重要です。医療画像は高解像度のため大量のデータが生成されるため、効率的な保存方法やデータの共有が必須です。また、患者情報のプライバシー保護も重要な課題となっています。 医療画像は、病気の早期発見や患者の治療において重要な役割を果たしています。さまざまな技術が進化し続ける中で、医療従事者と技術者が連携して、より安全で効果的な医療を提供することが求められています。医療画像の進化は、今後ますます医療の質を向上させることが期待されています。 |