糖尿病患者の増加とその世界的な深刻化は、インスリン注射の需要を急増させています。例えば、健康指標評価研究所(IHME)の報告によると、世界中で5億人を超える人が糖尿病を患っており、年齢や性別を問わず、あらゆる国の人々に影響を及ぼしています。この数は、今後30年間で13億人を上回ると予測されており、糖尿病は死亡と障害の主要な原因のトップ10にランクインする見込みです。現在の世界的な有病率は6.1%です。さらに、国立衛生研究所(NIH)の報告によると、2型糖尿病の治療にインスリンを投与するための注射ペン(インスリンペン)の売上は、バイアルの売上を既に上回っています。糖尿病の治療のため、患者は毎日インスリン注射を自己投与するために注射デバイスを一般的に使用しています。患者は、アンプルからインスリンを投与する際に、注射器よりもペン型注射器を好む傾向にあります。その理由は、その簡便さです。その結果、人口における糖尿病の増加が、注射ペン使用の増加につながっています。

自己免疫疾患(例:関節リウマチ)の増加も、注射ペン需要の急増要因となっています。関節リウマチの全球有病率は約0.5~1%で、皮下投与が必要な生物学的製剤の普及が注射ペンの採用を後押ししています。同様に、頻繁な注射が必要な成長ホルモン欠乏症も市場拡大に寄与しており、ペンは投与精度向上と投与時の不快感を軽減する点で優れています。

技術革新が注射ペン市場を革新しています。投与量記憶機能、変量投与、人間工学的デザインなどの機能は、患者の服薬遵守率と利便性を向上させています。さらに、使い捨てペンは使用の容易さと汚染リスクの低減から市場を支配しており、コスト効率の良さから再利用可能なペンも重要なシェアを占めています。

市場集中度と特徴

注射ペン業界は中程度の集中度を示しており、ノボノルディスク、イーライリリー、サノフィ、イプソメドなどが市場を支配しています。これらの企業は、スマートペンやユーザーフレンドリーなデザインなどの先進技術を通じてイノベーションを推進しています。業界は、慢性疾患の増加に対応するインスリン投与デバイスと生物製剤の投与装置に対する高い需要が特徴的です。成長は、自己投与の増加、規制支援、およびグローバルな医療アクセス拡大により後押しされています。使い捨てペンは利便性から主流ですが、再利用可能なペンはコスト効率の良さから人気です。新興市場とスマートペン技術の進展は、業界の成長見通しをさらに強化しています。

注射ペン市場は高いイノベーション性を示しており、2024年5月にエーザイ株式会社とmedac GmbHの日本子会社であるニッポンメダック株式会社が日本において「Metoject 皮下注射ペン」を発売したことがその例です。この関節リウマチ用の自己投与可能メトトレキサート(MTX)ペンは、日本初の同種製品です。この製品は、患者の負担軽減と自己注射の安全性を向上させることを目的としています。異なる用量で提供されるこの製品は、2024年2月に製造販売承認を取得し、日本の国民健康保険薬価表に追加されました。日本には70万~80万人の関節リウマチ患者が存在するため、この革新的なペンは重要な治療ニーズに対応しています。

規制は市場形成に重要な役割を果たし、安全性、有効性、品質基準を確保します。FDA、EMA、PMDAなどの規制当局による厳格な承認プロセスは、注射用ペンの製造、販売、使用を規制しています。これらの規制は、設計基準、薬剤の投与精度、患者安全性を対象としています。例えば、2024年に日本で承認されたMetoject®は、製造基準と健康保険政策への厳格な遵守を反映しています。さらに、バイオシミラーや再利用可能ペンに関するガイドラインの進化は、市場動向に影響を与え、イノベーションと持続可能性を促進しています。規制枠組みは、製品が多様な地域医療要件を満たしつつ、グローバル市場へのアクセスを促進する役割も果たしています。

注射ペン業界における合併・買収(M&A)は、2023年6月にノボノルディスクがBIOCORPの過半数株式取得に向けた独占交渉を開始したことで注目されました。ノボノルディスクは、BIO JAGからBIOCORPの45.3%の株式を取得する計画です。さらに、少数株主が保有する19.0%の株式は、買収後に株式を譲渡する意向を示しています。この戦略的措置は、ノボノルディスクの革新的な薬物送達ソリューションにおける地位を強化することを目的としています。

注射ペン市場における製品代替品には、伝統的な注射器、ウェアラブル薬物送達デバイス、経口または経皮薬物製剤が含まれます。注射ペンは利便性、精度、痛みの軽減を提供しますが、注射器はコスト効率が高く、広く利用可能です。インスリンポンプなどのウェアラブルデバイスは、連続投与を可能にし、頻繁な注射の必要性を減らします。経口や経皮投与の代替品は、非侵襲的なオプションを好む患者に魅力的です。しかし、これらの代替品は、特定の薬剤において注射ペンと同等の精度や有効性を欠く可能性があります。非侵襲的技術や薬剤製剤の進歩は市場成長の潜在的な課題となり、ペン設計におけるイノベーションの必要性を強調しています。

業界は、医療意識の高まりと慢性疾患の増加を背景に、地域的な拡大を遂げています。2024年1月、ブラジルのバイオ医薬品企業クリスタルアは、ネメラとの共同開発によるバイオシミラー成長ホルモン用の再利用可能ペン注射器を発売しました。このようなパートナーシップは、地域固有のニーズに対応したソリューションへの注目を浮き彫りにしています。さらに、新興市場への投資拡大、薬剤投与技術の発展、患者に優しいデバイスへの需要が、地域的な成長を後押ししています。

製品動向

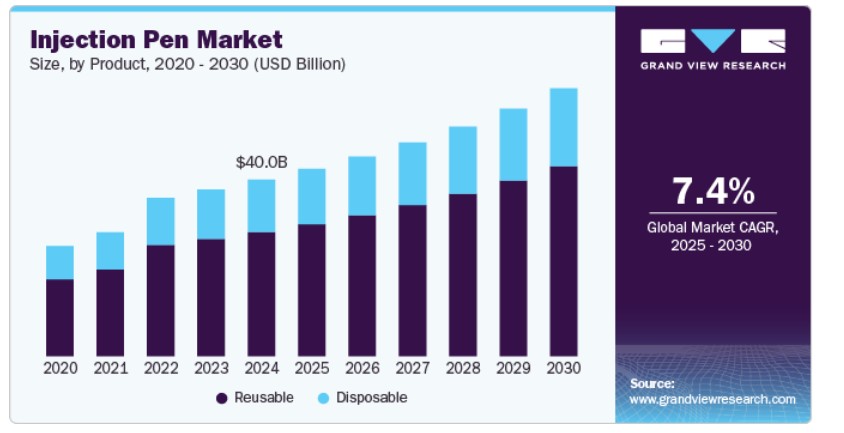

再利用可能セグメントは2024年に売上高の70.4%を占め、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。これは、医療業界における環境持続可能性への注目が高まっているためです。使い捨て注射ペンは大量のプラスチック廃棄物を発生させ、その生態系への影響が懸念されています。一方、再利用可能なペンはより環境 친화的な代替案を提供します。これは、患者と医療従事者がエコ意識の高い実践を重視する傾向と一致しています。

さらに、定期的な注射を必要とする患者は、このコスト効果の高いソリューションから恩恵を受けています。また、医療施設は再利用可能なモデルへの切り替えにより、注射ペン全体のコストを削減する可能性があります。さらに、技術革新により、適切な投与を促進し、正確な投与量を保証するユーザーフレンドリーなデザインが開発されています。さらに、カートリッジの交換の容易さと適切な滅菌手順に焦点を当てた取り組みにより、利便性と安全性が向上しています。

アプリケーションインサイト

糖尿病セグメントが市場を支配し、2024年に45.7%のシェアを占めました。これは、注射ペンが注射器やバイアルなどの伝統的なインスリン投与方法に比べて複数の利点を持つためです。これらのペンは、投与量の精度向上、使用の容易さ、プライバシーの保護、移動の自由度を提供し、特に日常のスケジュールに糖尿病管理を組み込んでいる患者向けに設計されています。不健康な食習慣は血糖値上昇の主要因であり、1型糖尿病の発症に大きな役割を果たしています。

アナフィラキシーは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。この急増は、特に小児におけるアナフィラキシーの全球的な有病率の懸念される増加に起因しています。これにより、アナフィラキシー反応の管理に不可欠なツールであるエピネフリン自動注射器の需要が拡大しています。さらに、アナフィラキシーとその生命を脅かす性質に関する認識の高まりが、医療従事者が自動注射器を処方するのを促しています。

エンドユーザー別動向

病院セグメントは、2024年に39.4%の最大の売上高シェアを占め、市場を支配しました。これは、政府の医療インフラ強化に向けた取り組みの拡大と、評価期間中の糖尿病患者数の増加による迅速な採用と後押しが要因です。この市場の成長を牽引する主な要因は、消費者の医療費支出の増加、可処分所得の向上、および注射ペン使用に関する消費者意識の高まりです。これは主に、高齢人口の増加と糖尿病などの疾患の有病率上昇が要因です。病院は専用のインフラと高度な医療機器を保有しています。さらに、糖尿病や慢性疾患患者の増加により、注射ペンの需要が高まり、病院での施術件数が増加しています。

クリニックセグメントは、慢性疾患の増加により患者監視の強化と薬物療法の必要性が高まっていることから、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。政府が患者に薬物療法の遵守と注射技術の習得を促進する取り組みは、医療従事者が臨床現場で注射ペンを使用する動機付けとなる可能性があります。

地域別動向

北米は注射ペン市場を支配し、2024年に44.7%のシェアを占めました。カナダや米国などの国で、糖尿病、がん、心血管疾患、多発性硬化症などの非伝染性疾患の発生率が増加していることが、市場の成長を後押しする主要因です。医療費の増加、現代的な薬剤投与方法の知識の向上、注射ペンとカートリッジへの容易なアクセスが、北米の市場を牽引しています。

米国注射ペン市場動向

2023年、米国注射ペン市場は北米で最大シェアを占めました。これは、医療制度を支える政府の法律の重要性と、糖尿病や心血管疾患などの疾患の増加が要因です。CDCの報告によると、2000年の米国では、慢性疾患を2つ以上持つ人が1億2,000万人を超えました。この数は2030年まで年間1%を超える増加が見込まれており、2000年から2030年までの間に北米の慢性疾患患者数は40%増加し、約5,000万人に達すると予測されています。

欧州注射ペン市場動向

欧州の注射ペン市場は、2023年に地域の人口高齢化を背景に有望な市場として特定されました。さらに、この地域は臨床試験の実施において世界をリードしており、世界ランキングでトップ5にランクインしています。EU臨床試験登録簿には、EudraCTプロトコルに基づく43,941件の臨床試験が登録されています。

イギリス注射ペン市場は、糖尿病、肥満、成長障害を有する個人向けにノボノルディスクが全国展開した注射ペン無料リサイクルイニシアチブにより拡大しています。これは、2021年11月に開始されたパイロットプログラムの成功に続くものです。このプログラムは、グレートマンチェスター、レスターシャー、ラトランド、グレートグラスゴー・アンド・クライド保健局の13の臨床委託グループを対象に実施され、インスリンや他の薬剤を投与するFlexPenとFlexTouchデバイス15,000台以上のリサイクルを実現しました。このイニシアチブは、持続可能性の取り組みを支援しつつ、イギリスにおける注射ペンソリューションの需要増加に対応しています。

フランスの注射ペン市場は、同国の高い糖尿病有病率を背景に成長しています。2021年時点でフランスの成人人口は4,602万人で、糖尿病有病率は8.6%、成人糖尿病患者数は394万人でした。これは、効果的な糖尿病管理ソリューションへの需要が高まっていることを示しています。

ドイツ 注射ペン市場の成長は、同国の高度な医療インフラと慢性疾患管理への高い需要に支えられています。確立された医療システムを有するドイツでは、糖尿病や自己免疫疾患などへの対応として注射ペンの普及が促進されています。さらに、スマート注射ペンなどの薬剤投与技術革新は、患者の服薬遵守と利便性を向上させています。

アジア太平洋地域注射ペン市場動向

アジア太平洋地域の注射ペン市場は、慢性疾患(糖尿病など)の発生率上昇を背景に、2025年から2030年までの年間平均成長率(CAGR)8.0%で急速な成長が見込まれています。これは都市化、生活習慣の変化、高齢化が要因です。この増加は、慢性疾患の治療に用いられるインスリンや他の必要薬の自己投与に好まれる注射ペンへの需要を大幅に増加させています。

日本の注射ペン市場は、2021年に約1,100万人が糖尿病に罹患し、成人人口の11.8%を占める高い有病率により拡大しています。この増加する糖尿病患者数は、効果的で便利な薬剤投与ソリューションである注射ペンへの需要を後押ししています。

中国注射ペン市場は、2023年に人口構造の変化と生活習慣の変革を背景に、大きな市場シェアを占めました。高齢化人口の増加は重要な要因であり、糖尿病の発症リスクを高めています。

インドの注射ペン市場は、糖尿病を含む慢性疾患の有病率増加を背景に、大幅な成長が見込まれています。インドでは糖尿病患者が7700万人を超え、糖尿病の認識が高まる中で、利便性と効果を兼ね備えた自己管理ソリューションの需要が拡大しています。さらに、医療インフラの整備と中間層の拡大が市場拡大を後押ししています。

ラテンアメリカ注射ペン動向

ラテンアメリカにおける注射ペン市場は、糖尿病などの慢性疾患の増加を背景に拡大しています。ブラジルは糖尿病患者数が多く、主要な成長ドライバーとなっています。一方、アルゼンチンでは医療インフラの改善と意識の高まりにより、採用が進んでいます。両国では、精度と使いやすさを特徴とする注射ペンなどの便利な自己管理治療法への需要が急増しています。

中東・アフリカ 外科用スネア市場動向

中東・アフリカ地域の注射ペン市場は、糖尿病の有病率上昇、医療意識の向上、高度な医療機器へのアクセス改善を背景に成長が見込まれています。地域における利便性と効果性の高い自己管理ソリューションへの需要拡大と技術革新が、注射ペンの採用を後押ししています。

サウジアラビアの注射ペン市場は、同国の高い糖尿病有病率を背景に着実に成長しています。世界保健機関(WHO)によると、サウジアラビアは中東で2位、世界全体で7位の糖尿病有病率を誇ります。同国では約700万人が糖尿病を患っており、そのうち約300万人が糖尿病前症です。

主要な注射ペン企業動向

注射ペン業界の競争状況は極めて激しく、BD、Biocon、Sanofiなどの主要企業が重要な地位を占めています。主要企業は、顧客の未充足ニーズに対応するため、新製品開発、提携、買収、合併、地域展開など、有機的・無機的な戦略を多角的に展開しています。

主要な注射ペン企業:

以下の企業は注射ペン市場の主要企業です。これらの企業は合計で最大の市場シェアを占め、業界の動向をリードしています。

- BD

- Eli Lilly and Company

- Ypsomed AG

- Biocon

- Pfizer Inc.

- Novartis AG

- Novo Nordisk A/S

- Sanofi

- Owen Mumford Ltd.

- Merck KGaA

最近の動向

- 2024年2月、Eli LillyはイギリスでMounjaro薬を発売し、この肥満治療薬が欧州で4番目の国で承認されました。MHRAは、糖尿病と体重管理治療用のMounjaro(tirzepatide)の4回投与版であるMounjaro KwikPenを承認しました。

- 2023年2月、サノフィとグーコ・インクは、ソロスマートとグーコ・プラットフォームを組み合わせることで、個人と医療従事者向けの糖尿病支援を強化するため提携しました。この提携を通じて、サノフィはソロスマートが提供されるすべての指定市場において、糖尿病患者向けのデジタルツールのアクセス性を向上させることを目指しています。

グローバル注射ペン市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向と機会を分析し、国別売上高の成長を予測しています。この調査では、Grand View Researchは注射ペン市場レポートを製品、用途、最終用途、地域に基づいてセグメント化しています:

- 製品別見通し(売上高、米ドル百万、2018年~2030年)

- 使い捨て

- 再利用可能

- アプリケーション展望(売上高、USD百万、2018年~2030年)

- 糖尿病

- アナフィラキシー

- 骨粗鬆症

- 成長ホルモン欠乏症

- 関節炎

- その他

- 最終用途展望(売上高、USD百万、2018年~2030年)

- 病院

- クリニック

- 在宅医療施設

- 地域別見通し(売上高、百万ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1. セグメント定義

1.1.1. 製品

1.1.2. アプリケーション

1.1.3. 最終用途

1.1.4. 地域範囲

1.1.5. 推定と予測のタイムライン

1.2. 研究方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源

1.3.4. 主要調査

1.3.5. 主要調査の詳細

1.3.5.1. 北米における主要インタビューのデータ

1.3.5.2. 欧州における主要インタビューのデータ

1.3.5.3. アジア太平洋地域における主要インタビューのデータ

1.3.5.4. ラテンアメリカにおける一次インタビューのデータ

1.3.5.5. MEAにおける一次インタビューのデータ

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.2. アプローチ1:商品フローアプローチ

1.6.3. 数量価格分析(モデル2)

1.6.4. アプローチ2:数量価格分析

1.7. 二次資料一覧

1.8. 一次資料一覧

1.9. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品見通し

2.2.2. 応用分野見通し

2.2.3. 最終用途見通し

2.3. 地域別見通し

2.4. 競合分析

第3章. 注射ペン市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.3. 注射ペン市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章. 注射ペン市場:製品推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 注射ペン市場:製品動向分析

4.3. 注射ペン市場(製品別見通し)(百万ドル)

4.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の項目について

4.5. 使い捨て

4.5.1. 使い捨て市場売上高推計と予測(2018年~2030年、USD百万)

4.6. 再利用可能

4.6.1. 再利用可能市場売上高推計と予測(2018年~2030年、USD百万)

第5章. 注射ペン市場:アプリケーション推計とトレンド分析

5.1. セグメントダッシュボード

5.2. 注射ペン市場:アプリケーション動向分析

5.3. アプリケーション別注射ペン市場見通し(百万ドル)

5.4. 市場規模と予測、およびトレンド分析(2018年~2030年)

5.5. 糖尿病

5.5.1. 糖尿病市場売上高推計と予測(2018年~2030年、百万米ドル)

5.6. アナフィラキシー

5.6.1. アナフィラキシー市場売上高推計と予測(2018年~2030年、百万米ドル)

5.7. 骨粗鬆症

5.7.1. 骨粗鬆症市場売上高推計と予測(2018年~2030年、百万米ドル)

5.8. 成長ホルモン欠乏症

5.8.1. 成長ホルモン欠乏症市場売上高推計と予測(2018年~2030年、百万米ドル)

5.9. 関節炎

5.9.1. 関節炎市場売上高推計と予測(2018年~2030年、百万米ドル)

5.10. その他

5.10.1. その他市場売上高推計と予測(2018年~2030年、百万米ドル)

第6章 注射ペン市場:最終用途別推計とトレンド分析

6.1. セグメントダッシュボード

6.2. 注射ペン市場:最終用途動向分析

6.3. 注射ペン市場:最終用途別見通し(百万ドル)

6.4. 市場規模と予測、およびトレンド分析(2018年~2030年)以下の対象について

6.5. 病院

6.5.1. 病院市場売上高推計と予測(2018年~2030年)(百万ドル)

6.6. クリニック

6.6.1. クリニック市場売上高推計と予測(2018年~2030年、百万ドル)

6.7. 自宅介護施設

6.7.1. 自宅介護施設市場売上高推計と予測(2018年~2030年、百万ドル)

第7章. 注射ペン市場:地域別推定値とトレンド分析

7.1. 地域別ダッシュボード

7.2. 地域別注射ペン市場動向分析

7.3. 注射ペン市場:技術と利便性別地域別推定値とトレンド分析

7.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の地域別

7.5. 北米

7.5.1. 北米注射ペン市場推定値と予測、2018年~2030年(百万米ドル)

7.5.2. アメリカ合衆国

7.5.2.1. 主要国動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み

7.5.2.4. 償還状況

7.5.2.5. 米国注射ペン市場規模予測(2018年~2030年、百万米ドル)

7.5.3. カナダ

7.5.3.1. 主要国動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み

7.5.3.4. 償還状況

7.5.3.5. カナダ注射ペン市場規模予測(2018年~2030年、百万米ドル)

7.5.4. メキシコ

7.5.4.1. 主要国動向

7.5.4.2. 競争状況

7.5.4.3. 規制枠組み

7.5.4.4. 償還状況

7.5.4.5. メキシコ注射ペン市場規模予測(2018年~2030年、百万米ドル)

7.5.5. ヨーロッパ

7.5.6. ヨーロッパ注射ペン市場規模予測(2018年~2030年、百万米ドル)

7.5.7. イギリス

7.5.7.1. 主要国動向

7.5.7.2. 競争状況

7.5.7.3. 規制枠組み

7.5.7.4. 償還シナリオ

7.5.7.5. イギリス注射ペン市場規模予測(2018年~2030年、百万米ドル)

7.5.8. ドイツ

7.5.8.1. 主要国動向

7.5.8.2. 競争状況

7.5.8.3. 規制枠組み

7.5.8.4. 償還シナリオ

7.5.8.5. ドイツの注射ペン市場推定値と予測(2018年~2030年、百万米ドル)

7.5.9. フランス

7.5.9.1. 主要国の動向

7.5.9.2. 競争状況

7.5.9.3. 規制枠組み

7.5.9.4. 償還シナリオ

7.5.9.5. フランス 注射ペン市場の見積もりおよび予測(2018年~2030年、百万ドル)

7.5.10. イタリア

7.5.10.1. 主要国の動向

7.5.10.2. 競争状況

7.5.10.3. 規制枠組み

7.5.10.4. 償還シナリオ

7.5.10.5. イタリアの注射ペン市場推定値と予測(2018年~2030年、百万米ドル)

7.5.11. スペイン

7.5.11.1. 主要国の動向

7.5.11.2. 競争状況

7.5.11.3. 規制枠組み

7.5.11.4. 償還シナリオ

7.5.11.5. スペインの注射ペン市場推定値と予測(2018年~2030年、百万米ドル)

7.5.12. デンマーク

7.5.12.1. 主要国の動向

7.5.12.2. 競争状況

7.5.12.3. 規制枠組み

7.5.12.4. 償還シナリオ

7.5.12.5. デンマークの注射ペン市場推定値と予測(2018年~2030年、百万米ドル)

7.5.13. スウェーデン

7.5.13.1. 主要国の動向

7.5.13.2. 競争状況

7.5.13.3. 規制枠組み

7.5.13.4. 償還シナリオ

7.5.13.5. スウェーデン注射ペン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.14. ノルウェー

7.5.14.1. 主要国動向

7.5.14.2. 競争状況

7.5.14.3. 規制枠組み

7.5.14.4. 償還シナリオ

7.5.14.5. ノルウェーの注射ペン市場推定値と予測(2018年~2030年、百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋地域注射ペン市場規模予測(2018年~2030年、百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国動向

7.6.2.2. 競争状況

7.6.2.3. 規制枠組み

7.6.2.4. 償還状況

7.6.2.5. 日本の注射ペン市場規模予測(2018年~2030年)(百万ドル)

7.6.3. 中国

7.6.3.1. 主要国動向

7.6.3.2. 競争状況

7.6.3.3. 規制枠組み

7.6.3.4. 償還状況

7.6.3.5. 中国の注射ペン市場規模予測(2018年~2030年、百万米ドル)

7.6.4. インド

7.6.4.1. 主要国の動向

7.6.4.2. 競争状況

7.6.4.3. 規制枠組み

7.6.4.4. 償還シナリオ

7.6.4.5. インドの注射ペン市場規模予測(2018年~2030年、百万米ドル)

7.6.5. 韓国

7.6.5.1. 主要国動向

7.6.5.2. 競争状況

7.6.5.3. 規制枠組み

7.6.5.4. 償還シナリオ

7.6.5.5. 韓国の注射ペン市場規模と予測(2018年~2030年、百万米ドル)

7.6.6. オーストラリア

7.6.6.1. 主要国の動向

7.6.6.2. 競争状況

7.6.6.3. 規制枠組み

7.6.6.4. 償還状況

7.6.6.5. オーストラリアの注射ペン市場規模予測(2018年~2030年、百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国の動向

7.6.7.2. 競争状況

7.6.7.3. 規制枠組み

7.6.7.4. 償還状況

7.6.7.5. タイの注射ペン市場規模予測(2018年~2030年、百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカの注射ペン市場規模予測(2018年~2030年、百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. 償還シナリオ

7.7.2.5. ブラジル注射ペン市場規模予測(2018年~2030年、百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国動向

7.7.3.2. 競争状況

7.7.3.3. 規制枠組み

7.7.3.4. 償還シナリオ

7.7.3.5. アルゼンチン注射ペン市場規模予測(2018年~2030年、百万米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカ注射ペン市場規模推計と予測(2018年~2030年、百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国動向

7.8.2.2. 競争状況

7.8.2.3. 規制枠組み

7.8.2.4. 償還状況

7.8.2.5. 南アフリカ注射ペン市場規模予測(2018年~2030年、百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国動向

7.8.3.2. 競争状況

7.8.3.3. 規制枠組み

7.8.3.4. 償還状況

7.8.3.5. サウジアラビアの注射ペン市場規模予測(2018年~2030年、百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国の動向

7.8.4.2. 競争状況

7.8.4.3. 規制枠組み

7.8.4.4. 償還シナリオ

7.8.4.5. アラブ首長国連邦(UAE)の注射ペン市場規模推計と予測(2018年~2030年、百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国の動向

7.8.5.2. 競争状況

7.8.5.3. 規制枠組み

7.8.5.4. 償還状況

7.8.5.5. クウェート注射ペン市場規模予測(2018年~2030年、百万米ドル)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 主要企業プロファイル

8.2.1. BD

8.2.1.1. 企業概要

8.2.1.2. 財務実績

8.2.1.3. タイプ別ベンチマーク

8.2.1.4. 戦略的イニシアチブ

8.2.2. エリ・リリー・アンド・カンパニー

8.2.2.1. 会社概要

8.2.2.2. 財務実績

8.2.2.3. タイプ別ベンチマーク

8.2.2.4. 戦略的イニシアチブ

8.2.3. イプソメド AG

8.2.3.1. 会社概要

8.2.3.2. 財務実績

8.2.3.3. タイプベンチマーク

8.2.3.4. 戦略的イニシアチブ

8.2.4. Biocon

8.2.4.1. 会社概要

8.2.4.2. 財務実績

8.2.4.3. タイプベンチマーク

8.2.4.4. 戦略的イニシアチブ

8.2.5. Pfizer Inc.

8.2.5.1. 会社概要

8.2.5.2. 財務実績

8.2.5.3. タイプベンチマーク

8.2.5.4. 戦略的イニシアチブ

8.2.6. ノバルティスAG

8.2.6.1. 会社概要

8.2.6.2. 財務実績

8.2.6.3. タイプベンチマーク

8.2.6.4. 戦略的イニシアチブ

8.2.7. ノボノルディスクA/S

8.2.7.1. 会社概要

8.2.7.2. 財務実績

8.2.7.3. タイプベンチマーク

8.2.7.4. 戦略的イニシアチブ

8.2.8. サノフィ

8.2.8.1. 会社概要

8.2.8.2. 財務実績

8.2.8.3. タイプベンチマーク

8.2.8.4. 戦略的イニシアチブ

8.2.9. Owen Mumford Ltd.

8.2.9.1. 会社概要

8.2.9.2. 財務実績

8.2.9.3. タイプベンチマーク

8.2.9.4. 戦略的イニシアチブ

8.2.10. Merck KGaA

8.2.10.1. 会社概要

8.2.10.2. 財務実績

8.2.10.3. タイプ別ベンチマーク

8.2.10.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル注射ペン市場(製品別)、2018年~2030年(百万ドル)

表4 グローバル注射ペン市場(用途別)、2018年~2030年(百万ドル)

表5 グローバル注射ペン市場(最終用途別)、2018年~2030年(百万ドル)

表6 北米注射ペン市場(地域別)、2018年~2030年(百万ドル)

表7 北米注射ペン市場、製品別、2018年~2030年(百万米ドル)

表8 北米注射ペン市場、用途別、2018年~2030年(百万米ドル)

表9 北米注射ペン市場、最終用途別、2018年~2030年(百万米ドル)

表10 米国注射ペン市場、製品別、2018年~2030年(百万米ドル)

表11 米国注射ペン市場、用途別、2018年~2030年(百万米ドル)

表12 米国注射ペン市場、最終用途別、2018年~2030年(百万米ドル)

表13 カナダ注射ペン市場、製品別、2018年~2030年(百万米ドル)

表14 カナダ注射ペン市場、用途別、2018年~2030年(百万米ドル)

表15 カナダ注射ペン市場、最終用途別、2018年~2030年(百万米ドル)

表16 メキシコ注射用ペン市場、製品別、2018年~2030年(百万米ドル)

表17 メキシコ注射用ペン市場、用途別、2018年~2030年(百万米ドル)

表18 メキシコ注射用ペン市場、最終用途別、2018年~2030年(百万米ドル)

表19 ヨーロッパの注射ペン市場、国別、2018年~2030年(百万米ドル)

表20 ヨーロッパの注射ペン市場、製品別、2018年~2030年(百万米ドル)

表21 ヨーロッパの注射ペン市場、用途別、2018年~2030年(百万米ドル)

表22 欧州注射ペン市場(用途別)、2018年~2030年(百万米ドル)

表23 イギリス注射ペン市場(製品別)、2018年~2030年(百万米ドル)

表24 イギリス注射ペン市場(用途別)、2018年~2030年(百万米ドル)

表25 イギリス注射ペン市場、最終用途別、2018年~2030年(百万米ドル)

表26 ドイツ注射ペン市場、製品別、2018年~2030年(百万米ドル)

表27 ドイツ注射ペン市場、用途別、2018年~2030年(百万米ドル)

表28 ドイツの注射ペン市場、最終用途別、2018年~2030年(百万米ドル)

表29 フランスの注射ペン市場、製品別、2018年~2030年(百万米ドル)

表30 フランスの注射ペン市場、用途別、2018年~2030年(百万米ドル)

表31 フランス注射ペン市場、最終用途別、2018年~2030年(百万ドル)

表32 イタリア注射ペン市場、製品別、2018年~2030年(百万ドル)

表33 イタリア注射ペン市場、用途別、2018年~2030年(百万ドル)

表34 イタリアの注射ペン市場、最終用途別、2018年~2030年(百万米ドル)

表35 スペインの注射ペン市場、製品別、2018年~2030年(百万米ドル)

表36 スペインの注射ペン市場、用途別、2018年~2030年(百万米ドル)

表37 スペインの注射ペン市場、最終用途別、2018年~2030年(百万米ドル)

表38 ノルウェーの注射ペン市場、製品別、2018年~2030年(百万米ドル)

表39 ノルウェーの注射ペン市場、用途別、2018年~2030年(百万米ドル)

表40 ノルウェーの注射ペン市場、最終用途別、2018年~2030年(百万米ドル)

表41 スウェーデンの注射ペン市場、製品別、2018年~2030年(百万米ドル)

表42 スウェーデンの注射ペン市場、用途別、2018年~2030年(百万米ドル)

表43 スウェーデン注射ペン市場、最終用途別、2018年~2030年(百万米ドル)

表44 デンマーク注射ペン市場、製品別、2018年~2030年(百万米ドル)

表45 デンマーク注射ペン市場、用途別、2018年~2030年(百万米ドル)

表46 デンマークの注射ペン市場、最終用途別、2018年~2030年(百万米ドル)

表47 アジア太平洋地域の注射ペン市場、国別、2018年~2030年(百万米ドル)

表48 アジア太平洋地域の注射ペン市場、製品別、2018年~2030年(百万米ドル)

表49 アジア太平洋地域注射ペン市場、用途別、2018年~2030年(百万米ドル)

表50 アジア太平洋地域注射ペン市場、最終用途別、2018年~2030年(百万米ドル)

表51 日本注射ペン市場、製品別、2018年~2030年(百万米ドル)

表52 日本の注射用ペン市場、用途別、2018年~2030年(百万米ドル)

表53 日本の注射用ペン市場、最終用途別、2018年~2030年(百万米ドル)

表54 中国の注射用ペン市場、製品別、2018年~2030年(百万米ドル)

表55 中国の注射ペン市場、用途別、2018年~2030年(百万米ドル)

表56 中国の注射ペン市場、最終用途別、2018年~2030年(百万米ドル)

表57 インドの注射ペン市場、製品別、2018年~2030年(百万米ドル)

表58 インドの注射ペン市場、用途別、2018年~2030年(百万米ドル)

表59 インドの注射ペン市場、最終用途別、2018年~2030年(百万米ドル)

表60 オーストラリアの注射ペン市場、製品別、2018年~2030年(百万米ドル)

表61 オーストラリアの注射ペン市場、用途別、2018年~2030年(百万米ドル)

表62 オーストラリアの注射ペン市場、最終用途別、2018年~2030年(百万米ドル)

表63 韓国の注射ペン市場、製品別、2018年~2030年(百万米ドル)

表64 韓国の注射ペン市場、用途別、2018年~2030年(百万米ドル)

表65 韓国の注射ペン市場、最終用途別、2018年~2030年(百万米ドル)

表66 タイの注射ペン市場、製品別、2018年~2030年(百万米ドル)

表67 タイの注射ペン市場、用途別、2018年~2030年(百万米ドル)

表68 タイの注射ペン市場、最終用途別、2018年~2030年(百万米ドル)

表69 ラテンアメリカ注射ペン市場、国別、2018年~2030年(百万米ドル)

表70 ラテンアメリカ注射ペン市場、製品別、2018年~2030年(百万米ドル)

表71 ラテンアメリカ注射ペン市場、用途別、2018年~2030年(百万米ドル)

表72 ラテンアメリカ注射ペン市場、最終用途別、2018年~2030年(百万米ドル)

表73 ブラジル注射ペン市場(製品別)、2018年~2030年(百万米ドル)

表74 ブラジル注射ペン市場(用途別)、2018年~2030年(百万米ドル)

表75 ブラジル注射ペン市場(最終用途別)、2018年~2030年(百万米ドル)

表76 アルゼンチン注射ペン市場、製品別、2018年~2030年(百万米ドル)

表77 アルゼンチン注射ペン市場、用途別、2018年~2030年(百万米ドル)

表78 アルゼンチン注射ペン市場、最終用途別、2018年~2030年(百万米ドル)

表79 中東・アフリカ地域 注射ペン市場(国別)、2018年~2030年(百万米ドル)

表80 中東・アフリカ地域 注射ペン市場(製品別)、2018年~2030年(百万米ドル)

表81 中東・アフリカ地域 注射ペン市場(用途別)、2018年~2030年(百万米ドル)

表82 中東・アフリカ地域 注射ペン市場(最終用途別)、2018年~2030年(百万米ドル)

表83 南アフリカ 注射ペン市場(製品別)、2018年~2030年(百万米ドル)

表84 南アフリカ 注射ペン市場(用途別)、2018年~2030年(百万米ドル)

表85 南アフリカ注射ペン市場、用途別、2018年~2030年(百万米ドル)

表86 サウジアラビア注射ペン市場、製品別、2018年~2030年(百万米ドル)

表87 サウジアラビア注射ペン市場、用途別、2018年~2030年(百万米ドル)

表88 サウジアラビアの注射ペン市場(用途別)、2018年~2030年(百万米ドル)

表89 アラブ首長国連邦(UAE)の注射ペン市場(製品別)、2018年~2030年(百万米ドル)

表90 アラブ首長国連邦(UAE)の注射ペン市場(用途別)、2018年~2030年(百万米ドル)

表91 アラブ首長国連邦(UAE)の注射ペン市場、用途別、2018年~2030年(百万米ドル)

表92 クウェートの注射ペン市場、製品別、2018年~2030年(百万米ドル)

表93 クウェートの注射ペン市場、用途別、2018年~2030年(百万米ドル)

表94 クウェート注射ペン市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 情報収集

図2 主要な調査手法

図3 市場調査アプローチ

図4 バリューチェーンに基づく市場規模推定と予測

図5 市場形成と検証

図6 注射ペン市場セグメンテーション

図7 市場ドライバー分析(現在の影響と将来の影響)

図8 市場制約分析(現在の影響と将来の影響)

図9 SWOT分析(要因別:政治的・法的、経済的、技術的)

図10 ポーターの5つの力分析

図11 注射ペン市場、製品見通し主要ポイント(USD百万)

図12 注射ペン市場製品動向分析、2023年と2030年(USD百万)

図13 使い捨て市場推定値と予測、2018年~2030年(USD百万)

図14 再利用可能市場の見積もりおよび予測、2018年~2030年(百万ドル)

図15 注射ペン市場、アプリケーション動向の主要ポイント(百万ドル)

図16 注射ペン市場アプリケーション動向分析(百万ドル)、2023年と2030年

図17 糖尿病市場の見積もりおよび予測(2018年~2030年、百万ドル)

図18 アナフィラキシー市場の見積もりおよび予測(2018年~2030年、百万ドル)

図19 骨粗鬆症市場の見積もりおよび予測(2018年~2030年、百万ドル)

図20 成長ホルモン欠乏症市場の見積もりおよび予測、2018年~2030年(百万ドル)

図21 関節炎市場の見積もりおよび予測、2018年~2030年(百万ドル)

図22 その他市場の見積もりおよび予測、2018年~2030年(百万ドル)

図23 注射ペン市場、最終用途別見通し主要ポイント(百万ドル)

図24 注射ペン市場最終用途別動向分析(百万ドル)、2023年と2030年

図25 病院市場売上高推計と予測、2018年~2030年(百万ドル)

図26 クリニック市場売上高の推計と予測(2018年~2030年、百万ドル)

図27 家庭医療市場売上高の推計と予測(2018年~2030年、百万ドル)

図28 注射ペン市場:地域別主要ポイント(百万ドル)

図29 注射ペン市場地域別見通し、2023年と2030年(百万ドル)

図30 北米注射ペン市場推定値と予測、2018年~2030年(百万ドル)

図31 米国注射ペン市場推定値と予測、2018年~2030年(百万ドル)

図32 カナダ注射ペン市場の見積もりおよび予測、2018年~2030年(百万ドル)

図33 メキシコ注射ペン市場の見積もりおよび予測、2018年~2030年(百万ドル)

図34 欧州注射ペン市場の見積もりおよび予測、2018年~2030年(百万ドル)

図35 イギリス注射ペン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図36 ドイツ注射ペン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図37 フランス注射ペン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図38 スペインの注射ペン市場規模推計と予測(2018年~2030年、百万米ドル)

図39 イタリアの注射ペン市場規模推計と予測(2018年~2030年、百万米ドル)

図40 スウェーデンの注射ペン市場規模推計と予測(2018年~2030年、百万米ドル)

図41 ノルウェーの注射ペン市場推定値と予測、2018年~2030年(百万米ドル)

図42 デンマークの注射ペン市場推定値と予測、2018年~2030年(百万米ドル)

図43 アジア太平洋地域の注射ペン市場推定値と予測、2018年~2030年(百万米ドル)

図44 中国の注射ペン市場規模推計と予測(2018年~2030年、百万米ドル)

図45 日本の注射ペン市場規模推計と予測(2018年~2030年、百万米ドル)

図46 インドの注射ペン市場規模推計と予測(2018年~2030年、百万米ドル)

図47 韓国の注射ペン市場規模推計と予測(2018年~2030年、百万米ドル)

図48 オーストラリアの注射ペン市場規模推計と予測(2018年~2030年、百万米ドル)

図49 タイの注射ペン市場規模推計と予測(2018年~2030年、百万米ドル)

図50 ラテンアメリカ注射ペン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図51 ブラジル注射ペン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図52 アルゼンチン注射ペン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図53 中東・アフリカ地域注射ペン市場規模推計と予測(2018年~2030年、百万米ドル)

図54 南アフリカ共和国注射ペン市場規模推計と予測(2018年~2030年、百万米ドル)

図55 サウジアラビア注射ペン市場規模推計と予測(2018年~2030年、百万米ドル)

図56 アラブ首長国連邦(UAE)の注射ペン市場推定値と予測、2018年~2030年(米ドル百万)

図57 クウェートの注射ペン市場推定値と予測、2018年~2030年(米ドル百万)

図58 主要な新興企業/技術革新者/イノベーターのリスト

| ※参考情報 注射ペンは、主に自己注射を行うための便利なデバイスです。このデバイスは、特定の薬剤を皮下に注入するためのもので、インスリン療法や成長ホルモン治療など、さまざまな治療に利用されています。注射ペンは薬剤を適切な量・体積で投与できるよう設計されており、患者が自宅で簡単に使用できるという利点があります。 注射ペンの種類には、主に使い捨てと再利用可能な2種類があります。使い捨てタイプは、ペン内部に一定量の薬剤が入っており、使用後はそのまま廃棄します。利便性が高く、準備や清掃の手間が少ないため、多くの患者に支持されています。一方、再利用可能なタイプは、薬剤カートリッジを交換することで繰り返し使用が可能です。この方式は、コストを抑えることができるため、長期的な使用に適しています。 注射ペンの用途は非常に多岐にわたりますが、最も一般的なのはインスリンの投与です。糖尿病患者は、血糖値を管理するためにインスリンを必要とする場合が多く、注射ペンはその投与を簡便に行う方法として広く利用されています。また、成長ホルモンや免疫抑制剤、ホルモン補充治療といった他の治療でも注射ペンが活用されています。これにより、患者は治療に対する抵抗感が軽減され、自己管理が容易になります。 注射ペンには、患者の安全性や使いやすさを向上させるために様々な機能が搭載されています。たとえば、注射部位を確認できるための照明機能や、注射深度を調整する機能、カウントダウンタイマーなどがあります。また、特に高齢者や視力が低下した患者向けに、文字サイズが大きい表示や音声ガイドを搭載した製品も増えてきています。 さらに、関連技術としては、デジタル注射ペンが注目されています。これらのデバイスは、注射のタイミングや量を記録し、スマートフォンと連動させることで患者の血糖値管理をサポートします。デジタル技術の導入により、患者はより精密に自己管理を行うことができ、医師も患者の治療経過を把握しやすくなります。 注射ペンの進化は、医療従事者の負担を軽減するだけでなく、患者のQOL(クオリティ・オブ・ライフ)向上にも寄与しています。特に慢性疾患を抱える患者にとっては、自己注射が簡単に行えることで、日常生活の質が向上し、社会生活にも積極的に参加できるようになります。 また、注射ペンのデザインにおいても、患者の使いやすさを考慮した工夫が見られます。持ちやすい形状や、滑りにくい素材の使用など、ユーザーのニーズに合わせた製品開発が進められています。これにより、体に負担をかけずに安定した注射が可能となり、患者のストレスを軽減することが期待されています。 注射ペンは、特に若い世代の患者にとっても、自己管理の一環として受け入れられやすい製品です。使い捨てタイプの普及により、学校や職場でも気軽に使用できるようになり、患者が自己管理を行うための大きな一歩となっています。 近年では、環境への配慮が重要視される中で、注射ペンの素材や製造プロセスも見直されつつあります。再利用可能なカートリッジを用いたり、リサイクル可能な素材を使用することで、持続可能な医療デバイスの開発が進められています。このような取り組みは、患者だけでなく、地球環境にも優しい未来を築くために重要です。 以上のように、注射ペンは、患者の治療をサポートする重要な役割を果たしています。今後もさらに進化し、より多くの患者のニーズに応える製品が登場することが期待されます。医療技術の発展とともに、注射ペンの役割はますます重要になるでしょう。 |