屈折異常と白内障は、世界中で視力障害と失明の主な原因として特定されています。医療従事者は、コンパクトなサイズ、使いやすさ、および集光照明の特性から、これらの敏感な部位の精密な検査を行う際にペンライトを頼りにしています。眼科分野では、ペンライトは瞳孔の検査、光に対する瞳孔反応の評価、瞳孔の大きさや形状の異常(神経系や眼の健康問題を示す可能性がある)の検出に不可欠なツールです。また、眼球運動の評価や基本的な視力検査の実施にも重要で、斜視や眼振などの疾患の診断を支援します。

眼科疾患と耳鼻科疾患の増加傾向に加え、ペンライト技術の進歩が市場成長を後押ししています。メーカーは、より明るく効率的な光出力を実現するLED照明、長時間使用時の快適性を追求した人間工学的デザイン、臨床環境での信頼性を高める耐久性の向上など、機能の革新を進めています。これらの進歩は診断精度を向上させるだけでなく、医療現場のワークフロー効率化にも寄与しています。

さらに、耳鼻咽喉科(ENT)分野では、耳の耳道、鼓膜の検査や聴力状態の評価に医療用ペンライトが使用されています。ENT専門医は、耳内の異常、異物、感染や炎症の兆候を可視化するためにこれらの機器を活用しています。世界的に、喉頭炎、扁桃炎、副鼻腔炎、聴力障害などのENT疾患の発生率が上昇しています。世界保健機関(WHO)によると、現在、世界人口の10%以上が程度の異なる聴力障害を経験しており、この数値は2050年までに約20億人に達すると予測されています。耳鏡アタッチメントを備えたペンライトは、拡大視界を提供し、耳の内部構造の詳細な検査を可能にすることで、その有用性をさらに高めています。この機能は、中耳炎、耳垢の蓄積、鼓膜穿孔などの診断に不可欠です。

さらに、予防医療と早期診断への重点が、医療用ペンライト市場の需要をさらに後押ししています。ペンライトを使用した定期的なスクリーニングや検査は、眼や耳の疾患を早期段階で発見し、適切な治療を迅速に実施することで、患者の予後を改善します。医療施設が患者ケアと診断の精度を優先する中、医療用ペンライトが包括的な眼と耳の健康評価を支援する役割は拡大し、今後数年間で市場成長が継続すると予想されます。

市場集中度と特徴

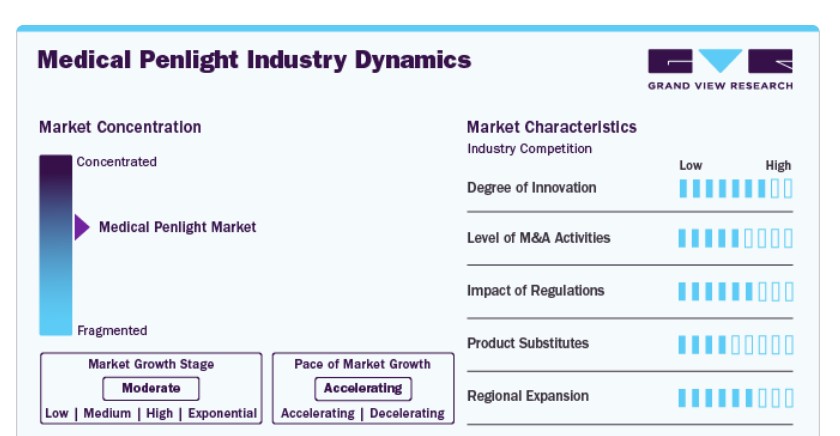

医療用ペンライト業界は、確立された企業と革新的なデザインを提供する小規模企業が混在する、中程度の分散状態にあります。主な特徴には、高品質な製造基準、軽量で耐久性のある素材、使いやすさを重視した人間工学設計が含まれます。市場需要は、瞳孔評価や耳鼻咽喉科検査などの診断手続きにおける広範な応用によって支えられています。LED照明や充電式オプションなどの技術革新は、効率性と耐久性を向上させています。医療費の増加と高度な診断ツールへの意識の高まりが、業界の成長を後押ししています。メーカーは、多様な消費者ニーズに対応するため、コスト効率、カスタマイズ、持続可能性に注力しており、先進国と新興市場の両方で安定した成長が見込まれています。

医療用ペンライト業界は、機能性の向上とユーザー利便性に焦点を当てた中程度のイノベーションを示しています。主な進歩には、より明るくエネルギー効率の高いLED技術、明るさ調整機能、持続可能性を重視した充電式バッテリー設計が含まれます。一部のモデルには、感染検出用のUVライトや精密診断用の内蔵タイマーが搭載されています。コンパクトで軽量、人間工学に基づいたデザインは、携帯性と操作性の向上を実現しています。アルミニウムやステンレス鋼などの素材は耐久性を向上させ、Bluetooth接続やデータ追跡機能を備えたスマートペンライトも登場しています。多様な医療現場での信頼性の高い診断ツールへの需要がイノベーションを牽引し、継続的な製品開発と患者ケアの向上を可能にしています。

規制は医療用ペンライト業界に大きな影響を与え、製品安全、品質、信頼性を確保しています。ISO 13485やFDA分類などの基準への準拠は、製造、試験、表示を規制しています。医療用ペンライトは通常、クラスI医療機器に分類され、基本的安全性と有効性基準への準拠が求められます。地域ごとの規制、例えば欧州のCEマークは、健康と環境要件への適合を強調しています。厳格な監督は、非毒性で耐久性のある材料の使用を促進し、エネルギー効率の高い設計の革新を後押ししています。規制遵守はコストと複雑さを増大させますが、医療従事者間の信頼を強化し、診断の重要な場面でのペンライトの信頼性を確保します。

医療用ペンライト業界における合併・買収(M&A)は、市場シェアの拡大、製品ポートフォリオの多様化、技術革新の活用を目的としています。既存の企業は、スマートペンライトや高度なLED技術などの革新的なデザインにアクセスするため、小規模企業を買収する傾向にあります。M&A活動は新興市場への参入を容易にし、流通ネットワークを強化します。また、リソースの共有や業務の効率化を通じてコスト削減を実現します。最近の傾向では、高品質な診断ツールの需要増加に対応するため、業界の再編が進んでいます。これらの戦略的措置は競争力を強化し、研究開発投資を促進し、企業は進化する医療ニーズとグローバル市場機会を捉えるためのポジションを確立します。

医療用ペンライト業界の代替製品には、スマートフォンフラッシュライト、ヘッドランプ、汎用LEDフラッシュライトが含まれます。これらの代替品は基本的な照明を提供しますが、医療診断用に設計された精度や人間工学的デザインが欠如しています。スマートフォンフラッシュライトは便利ですが、衛生面や明るさの調整に問題があります。ヘッドランプはハンズフリー操作が可能ですが、迅速な診断には大型で不便です。汎用LEDフラッシュライトは焦点がぼやけており、瞳孔測定機能や色温度精度などの医療用機能を備えていません。これらの代替品にもかかわらず、医療用ペンライトは信頼性、携帯性、臨床応用向けの専用設計により、医療従事者の間で依然として最優先の選択肢となっています。

医療用ペンライト市場は地域的に拡大しており、新興市場における医療インフラの整備と診断ニーズの増加が背景にあります。アジア太平洋地域、特にインドと中国では、医療意識の高まりと手頃な価格の製品供給により、著しい成長を遂げています。北米や欧州などの先進地域では、充電式ペンライトやスマートデバイスなどの先進技術が需要を後押ししています。主要な企業は、地域展開を強化するため、パートナーシップ、現地生産、販売チャネルの拡大を通じてアクセス性を向上させています。

タイプ別動向

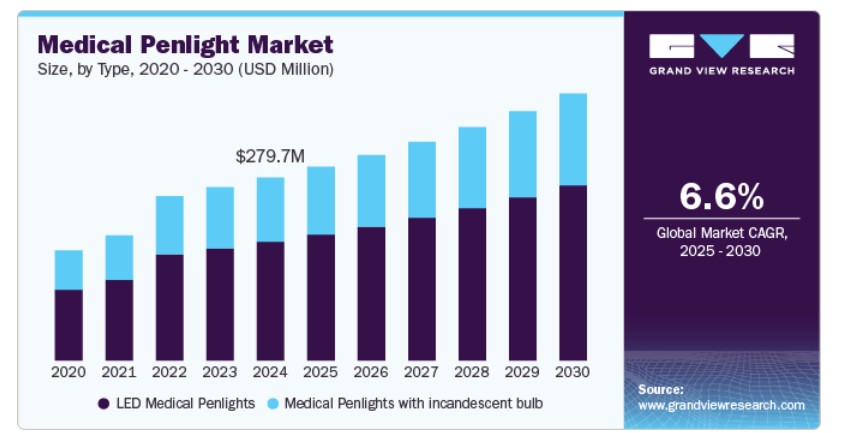

LED医療用ペンライトセグメントは2024年に売上高の64.8%を占め、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。これは、眼疾患の増加と技術革新が要因です。国立眼研究所(NEI)によると、現在アメリカで2400万人が白内障を患っており、2030年までに3870万人に達すると推計されています。LEDペンライトは、従来の白熱灯モデルと比較して、明るさ、色再現性、エネルギー効率に優れており、詳細な眼科検査に最適です。これらのデバイスは、白内障、緑内障、網膜障害などの状態を評価する際、より高い精度で明確な照明を提供します。LED技術の進歩により、耐久性、バッテリー寿命、人間工学的設計がさらに向上し、眼科医療と一般医療の両分野で信頼性が高く効率的な診断ツールを求める医療従事者のニーズに対応しています。

白熱電球式医療用ペンライトのセグメントは堅調な成長を遂げています。LED技術の採用が進む中、白熱電球式ペンライトはシンプルさとコストパフォーマンスの高さから依然として評価されています。基本的な医療検査において信頼性の高い照明を提供し、特に高度な診断機能が不要な環境で広く利用されています。シンプルな設計と操作の容易さは、医療従事者が患者の目、耳、のどの定期的な検査に活用する要因となり、医療機器市場での持続的な存在感を維持しています。

光出力の動向

白色光セグメントは市場を支配し、2024年に79.1%のシェアを占めました。これは、臨床現場での汎用性と効果に起因します。白色光ペンライトは、視認性の向上と色再現性の正確性を提供し、さまざまな医療状態の精密な検査に不可欠です。瞳孔反応の検査、喉の観察、一般的な身体検査など、明確な照明を提供します。LED技術の進歩は市場をさらに強化し、診断精度と患者ケアを向上させるより明るくエネルギー効率の高い白色光オプションを提供しています。医療従事者は、信頼性と徹底した評価を可能にする白色光ペンライトにますます依存しており、これにより医療機器市場におけるこのセグメントの継続的な成長が促進されています。

赤色光セグメントは、2024年から2030年にかけて最も高い年平均成長率(CAGR)で成長すると予測されています。これは、医療分野における専門的な用途が背景にあります。赤色光は低照度環境での視認性が優れ、夜間検査時の患者様の快適性を損なわないため、救急医療、眼科、皮膚科などで increasingly 採用されています。調整可能な明るさや長寿命バッテリーなどの技術革新が、その魅力を高めています。先進国と新興市場の両方で効率的な診断ツールの需要が増加していることが、この成長を後押ししています。メーカーは赤色光製品の設計革新を進め、多様な医療分野での採用をさらに促進しています。

使いやすさに関する洞察

2024年に57.0%の市場シェアを占めた使い捨てセグメントは、予測期間中に最も高いCAGRで成長すると予想されています。これは、衛生的で単回使用可能な診断ツールの需要増加が要因です。使い捨て医療用ペンライトは交差汚染のリスクを低減するため、高回転の臨床現場やパンデミック時における使用に最適です。その利便性とコスト効率は、滅菌不要で信頼性が高く即使用可能なオプションを求める医療従事者に魅力的です。製造技術の進歩により、使い捨てペンライトの品質と手頃な価格が向上し、採用を促進し、この市場セグメントの拡大に貢献しています。

再利用可能なセグメントは、医療分野におけるコスト削減策と持続可能性への取り組みを背景に、予測期間中に大幅な成長が見込まれています。再利用可能な医療用ペンライトは、使い捨てモデルに比べてコスト効率に優れ、頻繁な交換の必要性を減らし、医療廃棄物を最小限に抑えます。これらのペンライトは、耐久性のある素材と充電式バッテリーを搭載しており、長期的な信頼性と運営コストの低減を実現しています。医療施設における持続可能な実践への重視と予算意識の高い意思決定が、再利用可能医療用ペンライトの需要を後押しし、市場拡大に貢献しています。

最終用途別動向

2024年時点で、病院とクリニックが市場最大の売上高シェア70.2%を占めており、これは眼科病院とクリニックの増加が主な要因です。専門的な眼科医療施設が増加するにつれ、医療用ペンライトのような精密な診断ツールの需要が高まっています。2024年6月の報告書によると、米国には眼科クリニックが合計5,305件存在します。これらのペンライトは、徹底的な眼科検査を実施し、さまざまな眼疾患を診断するために不可欠です。眼疾患の有病率の増加を背景に眼科サービスの拡大が進む中、病院やクリニックにおける医療用ペンライトの市場は、患者ケアと診断の向上を保証する形で成長を続けています。

診断センターセグメントは、需要の増加と診断施設への投資拡大により、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。医療システムが拡大・近代化する中で、医療用ペンライトのような信頼性の高い診断ツールの需要が高まっています。これらのペンライトは、さまざまな診断手続きにおける精密な検査を実施するために不可欠です。診断センターの整備と機能向上への大規模な投資が、高度な医療用ペンライトの採用を促進し、診断精度と患者ケアの向上に貢献し、市場成長を後押ししています。

地域別動向

北米の医療用ペンライト市場は2024年に36.8%のシェアを占め、眼疾患と耳鼻咽喉科疾患の増加が主な要因となっています。白内障、緑内障、聴力障害などの疾患の発生率増加は、精密な診断ツールの必要性を高め、医療用ペンライトの需要を拡大しています。アメリカ耳鼻咽喉科・頭頸部外科学会(AAO-HNS)によると、耳鼻咽喉科の研修医の卒業数は2021年の333人から2027年には379人に増加し、年平均成長率2.18%が見込まれています。これらのペンライトは、眼科と耳鼻咽喉科における詳細な検査と正確な診断に不可欠です。高度な医療インフラと早期診断・治療への注目が高まる中、北米の医療用ペンライト市場は引き続き拡大を続けています。

米国医療用ペンライト市場動向

米国における医療用ペンライト市場は、耳鼻咽喉科(ENT)医療への投資増加と病院の拡大により、予測期間中に成長が見込まれています。ENT部門への資金投入の拡大と専門医療施設の増加が、医療用ペンライトのような信頼性の高い診断ツールの需要を後押しし、市場成長を促進しています。

欧州医療用ペンライト市場動向

欧州の医療用ペンライト市場は、角膜擦過傷などの眼疾患の発生率増加を背景に、予測期間中に成長すると見込まれています。医療用ペンライトは、角膜擦過傷の診断と評価において重要な役割を果たし、医療従事者が視力に影響を与える可能性のある角膜の傷や損傷を検査するのに役立ちます。例えば、イギリスでは、一次医療施設で年間1,000人あたり約3.2件の角膜損傷と2.7件の異物混入が発生しています。眼科分野における高度な診断ツールの需要が市場成長を後押しし、欧州全体で患者アウトカムと治療効果の向上を実現しています。

イギリスの医療用ペンライト市場は、LED技術の発展、医療費の増加、効率的な診断ツールの需要拡大により成長しています。救急医療と一般診療での広範な採用に加え、人間工学に基づいた持続可能なデザインへの注目が、地域全体の市場拡大をさらに後押ししています。

フランスの医療用ペンライト市場は、診断ツールの進歩、医療投資の増加、高品質でエネルギー効率の良いデバイスへの重点化により拡大しています。医療現場での携帯性・耐久性に優れたペンライトの需要と、医療意識の高まりが、国内での持続的な市場成長を牽引しています。

ドイツの医療用ペンライト市場は、同国の高度な医療インフラ、高品質な診断ツールへの需要増加、携帯型でエネルギー効率の良いデバイスへの注目が高まっていることが主な要因です。LED技術の採用と、人間工学に基づいたデザインや持続可能なソリューションへの嗜好の高まりが、市場成長をさらに後押ししています。さらに、ドイツの強力な医療研究セクターと診断分野における精密機器の需要が、市場の拡大に大きく貢献しています。

アジア太平洋地域医療用ペンライト市場動向

アジア太平洋地域の医療用ペンライト市場は、2025年から2030年までの期間に年平均成長率(CAGR)7.6%で急速な成長が見込まれています。これは、耳鼻咽喉科(ENT)と眼科病院の増加が主な要因です。医療インフラへの投資拡大と専門施設の発展が、医療用ペンライトの需要を後押ししています。これらのデバイスは、耳鼻咽喉科と眼科における精密な検査と診断に不可欠であり、地域全体の患者ケアの向上を支援しています。

日本の医療用ペンライト市場は、緑内障(24.3%)、糖尿病性網膜症(20.6%)、進行性近視(12.2%)、加齢黄斑変性(ARMD)(10.9%)、白内障(7.2%)など、視力障害の有病率の高さが背景に成長しています。これらの疾患は全体の75%を占めており、信頼性の高い診断ツールの必要性が浮き彫りになっています。

中国の医療用ペンライト市場は、アジア太平洋地域内で成長が見込まれています。視力障害は、患者本人だけでなく周囲の人々にも影響を及ぼし、中国は世界全体の視力障害者の20%を占めています。2050年までに、中国の人口の約66.8%が近視になると予測されています。

インドの医療用ペンライト市場は、白内障手術の増加(2022-2023年に830万件を超えた)を背景に成長が見込まれています。しかし、特に農村部では手術へのアクセスが不均一であり、診断ツールと医療インフラの改善が急務となっています。

ラテンアメリカ医療用ペンライト市場動向

ラテンアメリカ医療用ペンライト市場は、耳鼻咽喉科病院と眼科クリニックへの政府資金投入により拡大しています。この投資は、医療インフラの強化と医療用ペンライトを含む診断ツールへのアクセス向上を目的とし、耳鼻咽喉科疾患の診断と治療の改善を支援し、地域市場の成長を後押ししています。

中東・アフリカ医療用ペンライト市場動向

中東・アフリカ地域の医療用ペンライト市場は、地域における耳鼻咽喉科疾患の高発症率を背景に成長が見込まれています。サウジアラビアのメッカ市において2023年4月にNIHが実施した調査[SK8]によると、回答者の27.3%が耳の疾患を、33.4%が鼻の疾患を、24.3%が喉の疾患を過去に診断されたと報告しています。医療用ペンライトの需要は、副鼻腔炎、扁桃炎、聴力障害などの診断に不可欠なツールとして、意識の高まりと医療投資の増加により牽引されています。

サウジアラビアの医療用ペンライト市場は、LEDや充電式ペンライトなどの技術革新により、使いやすさと魅力を向上させることで、着実な成長を遂げています。政府の医療アクセス改善策や医療訓練への投資も市場を後押ししています。

主要な医療用ペンライト企業動向

医療用ペンライト市場は極めて競争が激しく、バクスター、アスペン・サージカル・プロダクツ・インク、BVメディカルなどが主要なポジションを占めています。主要企業は、顧客の未充足ニーズに対応するため、新製品開発、提携、買収、合併、地域展開など、有機的・無機的な戦略を多角的に展開しています。

主要な医療用ペンライト企業:

以下は、医療用ペンライト市場をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- BV Medical

- Wenzhou Caretek Medical Device Co.

- Aspen Surgical Products, Inc.

- Baxter

- Streamlight Inc.

- GF Health Products, Inc.

- Rudolf Riester GmbH

- American Diagnostic Corporation

- HONSUN

- Prestige Medical

最近の動向

- 2023年10月、Streamlight は、105 ルーメンのハイパワー白色 LED を搭載したコンパクトなデバイス「Stylus HAZ-LO ペンライト」を発売しました。Streamlight は、この製品は、化学物質が存在する危険な作業環境に適した、クラス 1、ディビジョン 1 の安全規格に適合していると明記しています。

- 2022年10月、医療用ペンライトなどの使い捨て手術用品のサプライヤーである Aspen Surgical Products, Inc. は、Symmetry Surgical を買収しました。

世界の医療用ペンライト市場レポートのセグメント化

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向と機会を分析し、国別売上高の成長予測を提供します。本調査では、グランドビューリサーチは医療用ペンライト市場レポートをタイプ、光出力、使いやすさ、最終用途、地域に基づいてセグメント化しています:

- タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- LED医療用ペンライト

- 白熱電球式医療用ペンライト

- 光出力別見通し(売上高、USD百万、2018年~2030年)

- 白色光

- 青色光

- 赤色光

- 緑色光

- 紫外線

- 使いやすさ別見通し(売上高、USD百万、2018年~2030年)

- 使い捨て

- 再利用可能

- 最終用途別見通し(売上高、米ドル百万、2018年~2030年)

- 病院・クリニック

- 診断センター

- その他

- 地域別見通し(売上高、米ドル百万、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. タイプ

1.2.2. 光出力

1.2.3. 使いやすさ

1.2.4. 最終用途

1.2.5. 地域範囲

1.2.6. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における主要インタビューのデータ

1.4.5.2. 欧州における主要インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカ地域における一次インタビューのデータ

1.4.5.5. MEA地域における一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. タイプ別見通し

2.2.2. 発光量別見通し

2.2.3. 用途別見通し

2.2.4. 最終用途別見通し

2.3. 地域別見通し

2.4. 競合分析

第3章 医療用ペンライト市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場動向

3.1.2. 関連/付帯市場動向

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. 医療用ペンライト市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的環境

3.3.2.6. 法的環境

第4章 医療用ペンライト市場:タイプ別推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 医療用ペンライト市場:タイプ別動向分析

4.3. 医療用ペンライト市場:タイプ別見通し(百万ドル)

4.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の項目について

4.5. LED医療用ペンライト

4.5.1. LED医療用ペンライト市場売上高推計と予測(2018年~2030年、USD百万ドル)

4.6. 白熱電球式医療用ペンライト

4.6.1. 白熱電球式医療用ペンライト市場売上高推計と予測(2018年~2030年、百万ドル)

第5章 医療用ペンライト市場:光出力推計とトレンド分析

5.1. セグメントダッシュボード

5.2. 医療用ペンライト市場:光出力動向分析

5.3. 医療用ペンライト市場:光出力別見通し(百万ドル)

5.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の項目について

5.5. 白色光

5.5.1. 白色光市場売上高推計と予測(2018年~2030年、百万ドル)

5.6. 青色光

5.6.1. 青色光市場売上高推計と予測(2018年~2030年、百万ドル)

5.7. 赤色光

5.7.1. 赤色光市場売上高推計と予測(2018年~2030年、百万ドル)

5.8. 緑色光

5.8.1. グリーンライト市場売上高推計と予測(2018年~2030年)(百万ドル)

5.9. UVライト

5.9.1. UVライト市場売上高推計と予測(2018年~2030年)(百万ドル)

第6章 医療用ペンライト市場:使いやすさの推定とトレンド分析

6.1. セグメントダッシュボード

6.2. 医療用ペンライト市場:使いやすさの動向分析

6.3. 医療用ペンライト市場(使いやすさ別)(百万ドル)

6.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の項目について

6.5. 使い捨て

6.5.1. 使い捨て市場売上高推計と予測、2018年~2030年(百万ドル)

6.6. 再利用可能

6.6.1. 再利用可能市場売上高推計と予測、2018年~2030年(百万ドル)

第7章 医療用ペンライト市場:最終用途別推定値とトレンド分析

7.1. セグメントダッシュボード

7.2. 医療用ペンライト市場:最終用途別動向分析

7.3. 医療用ペンライト市場:最終用途別見通し(百万米ドル)

7.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下のセグメント別

7.5. 病院・クリニック

7.5.1. 病院・クリニック市場売上高推計と予測(2018年~2030年、百万米ドル)

7.6. 診断センター

7.6.1. 診断センター市場売上高推計と予測(2018年~2030年、百万米ドル)

7.7. その他

7.7.1. その他市場売上高推計と予測(2018年~2030年、百万米ドル)

第8章 医療用ペンライト市場:地域別推計とトレンド分析

8.1. 地域別ダッシュボード

8.2. 地域別医療用ペンライト市場動向分析

8.3. 医療用ペンライト市場:技術と利便性別地域別推計とトレンド分析

8.4. 市場規模と予測、および動向分析(2018年から2030年)以下の地域別

8.5. 北米

8.5.1. 北米医療用ペンライト市場推定値と予測(2018年~2030年)(百万米ドル)

8.5.2. アメリカ合衆国

8.5.2.1. 主要国の動向

8.5.2.2. 競争状況

8.5.2.3. 規制枠組み

8.5.2.4. 償還状況

8.5.2.5. 米国医療用ペンライト市場規模と予測(2018年~2030年、百万ドル)

8.5.3. カナダ

8.5.3.1. 主要国動向

8.5.3.2. 競争状況

8.5.3.3. 規制枠組み

8.5.3.4. 償還状況

8.5.3.5. カナダ医療用ペンライト市場規模予測(2018年~2030年、百万米ドル)

8.5.4. メキシコ

8.5.4.1. 主要国の動向

8.5.4.2. 競争状況

8.5.4.3. 規制枠組み

8.5.4.4. 償還状況

8.5.4.5. メキシコ医療用ペンライト市場規模予測(2018年~2030年、百万米ドル)

8.5.5. ヨーロッパ

8.5.6. ヨーロッパ医療用ペンライト市場規模推計と予測(2018年~2030年、百万米ドル)

8.5.7. イギリス

8.5.7.1. 主要国動向

8.5.7.2. 競争状況

8.5.7.3. 規制枠組み

8.5.7.4. 償還状況

8.5.7.5. イギリス医療用ペンライト市場規模予測(2018年~2030年)(百万ドル)

8.5.8. ドイツ

8.5.8.1. 主要国動向

8.5.8.2. 競争状況

8.5.8.3. 規制枠組み

8.5.8.4. 償還状況

8.5.8.5. ドイツ医療用ペンライト市場規模予測(2018年~2030年、百万米ドル)

8.5.9. フランス

8.5.9.1. 主要国動向

8.5.9.2. 競争状況

8.5.9.3. 規制枠組み

8.5.9.4. 償還シナリオ

8.5.9.5. フランス医療用ペンライト市場規模予測(2018年~2030年、百万米ドル)

8.5.10. イタリア

8.5.10.1. 主要国動向

8.5.10.2. 競争状況

8.5.10.3. 規制枠組み

8.5.10.4. 償還シナリオ

8.5.10.5. イタリア医療用ペンライト市場規模予測(2018年~2030年、百万米ドル)

8.5.11. スペイン

8.5.11.1. 主要国動向

8.5.11.2. 競争状況

8.5.11.3. 規制枠組み

8.5.11.4. 償還状況

8.5.11.5. スペイン医療用ペンライト市場規模予測(2018年~2030年、百万米ドル)

8.5.12. デンマーク

8.5.12.1. 主要国動向

8.5.12.2. 競争状況

8.5.12.3. 規制枠組み

8.5.12.4. 償還状況

8.5.12.5. デンマーク医療用ペンライト市場規模推計と予測(2018年~2030年、百万米ドル)

8.5.13. スウェーデン

8.5.13.1. 主要国動向

8.5.13.2. 競争状況

8.5.13.3. 規制枠組み

8.5.13.4. 償還状況

8.5.13.5. スウェーデン医療用ペンライト市場規模予測(2018年~2030年、百万米ドル)

8.5.14. ノルウェー

8.5.14.1. 主要国動向

8.5.14.2. 競争状況

8.5.14.3. 規制枠組み

8.5.14.4. 償還状況

8.5.14.5. ノルウェー医療用ペンライト市場規模予測(2018年~2030年、百万米ドル)

8.6. アジア太平洋

8.6.1. アジア太平洋医療用ペンライト市場規模予測(2018年~2030年、百万米ドル)

8.6.2. 日本

8.6.2.1. 主要国動向

8.6.2.2. 競争状況

8.6.2.3. 規制枠組み

8.6.2.4. 償還シナリオ

8.6.2.5. 日本医療用ペンライト市場規模予測(2018年~2030年、百万ドル)

8.6.3. 中国

8.6.3.1. 主要国動向

8.6.3.2. 競争状況

8.6.3.3. 規制枠組み

8.6.3.4. 償還状況

8.6.3.5. 中国医療用ペンライト市場規模予測(2018年~2030年、百万米ドル)

8.6.4. インド

8.6.4.1. 主要国動向

8.6.4.2. 競争状況

8.6.4.3. 規制枠組み

8.6.4.4. 償還状況

8.6.4.5. インド医療用ペンライト市場規模予測(2018年~2030年、百万米ドル)

8.6.5. 韓国

8.6.5.1. 主要国動向

8.6.5.2. 競争状況

8.6.5.3. 規制枠組み

8.6.5.4. 償還状況

8.6.5.5. 韓国医療用ペンライト市場規模予測(2018年~2030年、百万米ドル)

8.6.6. オーストラリア

8.6.6.1. 主要国動向

8.6.6.2. 競争状況

8.6.6.3. 規制枠組み

8.6.6.4. 償還状況

8.6.6.5. オーストラリア医療用ペンライト市場規模予測(2018年~2030年、百万米ドル)

8.6.7. タイ

8.6.7.1. 主要国動向

8.6.7.2. 競争状況

8.6.7.3. 規制枠組み

8.6.7.4. 償還シナリオ

8.6.7.5. タイ医療用ペンライト市場規模予測(2018年~2030年、百万米ドル)

8.7. ラテンアメリカ

8.7.1. ラテンアメリカ医療用ペンライト市場規模と予測(2018年~2030年、百万ドル)

8.7.2. ブラジル

8.7.2.1. 主要国動向

8.7.2.2. 競争状況

8.7.2.3. 規制枠組み

8.7.2.4. 償還状況

8.7.2.5. ブラジル医療用ペンライト市場規模推計と予測(2018年~2030年)(百万ドル)

8.7.3. アルゼンチン

8.7.3.1. 主要国動向

8.7.3.2. 競争状況

8.7.3.3. 規制枠組み

8.7.3.4. 償還状況

8.7.3.5. アルゼンチン医療用ペンライト市場規模予測(2018年~2030年、百万米ドル)

8.8. 中東・アフリカ

8.8.1. 中東・アフリカ医療用ペンライト市場規模予測(2018年~2030年、百万米ドル)

8.8.2. 南アフリカ

8.8.2.1. 主要国動向

8.8.2.2. 競争状況

8.8.2.3. 規制枠組み

8.8.2.4. 償還シナリオ

8.8.2.5. 南アフリカ医療用ペンライト市場規模予測(2018年~2030年、百万米ドル)

8.8.3. サウジアラビア

8.8.3.1. 主要な国別動向

8.8.3.2. 競争状況

8.8.3.3. 規制枠組み

8.8.3.4. 償還状況

8.8.3.5. サウジアラビア医療用ペンライト市場規模予測(2018年~2030年、百万米ドル)

8.8.4. アラブ首長国連邦

8.8.4.1. 主要国動向

8.8.4.2. 競争状況

8.8.4.3. 規制枠組み

8.8.4.4. 償還状況

8.8.4.5. アラブ首長国連邦(UAE)医療用ペンライト市場規模予測(2018年~2030年、百万米ドル)

8.8.5. クウェート

8.8.5.1. 主要な国別動向

8.8.5.2. 競争状況

8.8.5.3. 規制枠組み

8.8.5.4. 償還状況

8.8.5.5. クウェート医療用ペンライト市場規模予測(2018年~2030年、百万ドル)

第9章 競争環境

9.1. 市場参加者の分類

9.2. 主要企業プロファイル

9.2.1. BV Medical

9.2.1.1. 企業概要

9.2.1.2. 財務実績

9.2.1.3. タイプ別ベンチマーク

9.2.1.4. 戦略的イニシアチブ

9.2.2. Wenzhou Caretek Medical Device Co.,

9.2.2.1. 会社概要

9.2.2.2. 財務実績

9.2.2.3. 製品タイプ比較

9.2.2.4. 戦略的イニシアチブ

9.2.3. アスペン・サージカル・プロダクツ, Inc.

9.2.3.1. 会社概要

9.2.3.2. 財務実績

9.2.3.3. 製品タイプ比較

9.2.3.4. 戦略的イニシアチブ

9.2.4. バクスター

9.2.4.1. 会社概要

9.2.4.2. 財務実績

9.2.4.3. タイプベンチマーク

9.2.4.4. 戦略的イニシアチブ

9.2.5. ストリームライト・インク

9.2.5.1. 会社概要

9.2.5.2. 財務実績

9.2.5.3. タイプベンチマーク

9.2.5.4. 戦略的取り組み

9.2.6. GF Health Products, Inc.

9.2.6.1. 会社概要

9.2.6.2. 財務実績

9.2.6.3. タイプベンチマーク

9.2.6.4. 戦略的取り組み

9.2.7. Rudolf Riester GmbH

9.2.7.1. 会社概要

9.2.7.2. 財務実績

9.2.7.3. タイプベンチマーク

9.2.7.4. 戦略的取り組み

9.2.8. American Diagnostic Corporation

9.2.8.1. 会社概要

9.2.8.2. 財務実績

9.2.8.3. タイプベンチマーク

9.2.8.4. 戦略的取り組み

9.2.9. HONSUN

9.2.9.1. 会社概要

9.2.9.2. 財務実績

9.2.9.3. タイプベンチマーク

9.2.9.4. 戦略的取り組み

9.2.10. Prestige Medical

9.2.10.1. 会社概要

9.2.10.2. 財務実績

9.2.10.3. タイプベンチマーク

9.2.10.4. 戦略的イニシアチブ

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. グローバル医療用ペンライト市場(タイプ別)、2018年~2030年(百万ドル)

表4. グローバル医療用ペンライト市場(光出力別)、2018年~2030年(百万ドル)

表5. グローバル医療用ペンライト市場(使いやすさ別)、2018年~2030年(百万ドル)

表6. グローバル医療用ペンライト市場(最終用途別)、2018年~2030年(百万ドル)

表7. 北米医療用ペンライト市場(地域別)、2018年~2030年(百万米ドル)

表8. 北米医療用ペンライト市場(タイプ別)、2018年~2030年(百万米ドル)

表9. 北米医療用ペンライト市場(光出力別)、2018年~2030年(百万米ドル)

表10. 北米医療用ペンライト市場(用途別)、2018年~2030年(百万ドル)

表11. 北米医療用ペンライト市場(最終用途別)、2018年~2030年(百万ドル)

表12. 米国医療用ペンライト市場(種類別)、2018年~2030年(百万ドル)

表13. 米国医療用ペンライト市場(光出力別)、2018年~2030年(百万ドル)

表14. 米国医療用ペンライト市場(使用性別)、2018年~2030年(百万ドル)

表15. 米国医療用ペンライト市場(最終用途別)、2018年~2030年(百万ドル)

表16. カナダ医療用ペンライト市場(タイプ別)、2018年~2030年(百万ドル)

表17. カナダ医療用ペンライト市場(光出力別)、2018年~2030年(百万ドル)

表18. カナダ医療用ペンライト市場(使いやすさ別)、2018年~2030年(百万ドル)

表19. カナダ医療用ペンライト市場(用途別)、2018年~2030年(百万米ドル)

表20. メキシコ医療用ペンライト市場(種類別)、2018年~2030年(百万米ドル)

表21. メキシコ医療用ペンライト市場(光出力別)、2018年~2030年(百万米ドル)

表22. メキシコ医療用ペンライト市場(用途別)、2018年~2030年(百万米ドル)

表23. メキシコ医療用ペンライト市場(用途別)、2018年~2030年(百万米ドル)

表24. 欧州医療用ペンライト市場(国別)、2018年~2030年(百万米ドル)

表25. 欧州医療用ペンライト市場(タイプ別)、2018年~2030年(百万米ドル)

表26. 欧州医療用ペンライト市場(光出力別)、2018年~2030年(百万米ドル)

表27. 欧州医療用ペンライト市場(用途別)、2018年~2030年(百万米ドル)

表28. 欧州医療用ペンライト市場(用途別)、2018年~2030年(百万米ドル)

表29. イギリス医療用ペンライト市場(種類別)、2018年~2030年(百万米ドル)

表30. イギリス医療用ペンライト市場(光出力別)、2018年~2030年(百万米ドル)

表31. イギリス医療用ペンライト市場(用途別)、2018年~2030年(百万ドル)

表32. イギリス医療用ペンライト市場(最終用途別)、2018年~2030年(百万ドル)

表33. ドイツ医療用ペンライト市場(種類別)、2018年~2030年(百万ドル)

表34. ドイツの医療用ペンライト市場(光出力別)、2018年~2030年(百万米ドル)

表35. ドイツの医療用ペンライト市場(使いやすさ別)、2018年~2030年(百万米ドル)

表36. ドイツの医療用ペンライト市場(最終用途別)、2018年~2030年(百万米ドル)

表37. フランス医療用ペンライト市場(タイプ別)、2018年~2030年(百万米ドル)

表38. フランス医療用ペンライト市場(光出力別)、2018年~2030年(百万米ドル)

表39. フランス医療用ペンライト市場(使いやすさ別)、2018年~2030年(百万米ドル)

表40. フランス医療用ペンライト市場(用途別)、2018年~2030年(百万米ドル)

表41. イタリア医療用ペンライト市場(種類別)、2018年~2030年(百万米ドル)

表42. イタリア医療用ペンライト市場(光出力別)、2018年~2030年(百万米ドル)

表43. イタリアの医療用ペンライト市場(用途別)、2018年~2030年(百万ドル)

表44. イタリアの医療用ペンライト市場(最終用途別)、2018年~2030年(百万ドル)

表45. スペインの医療用ペンライト市場(種類別)、2018年~2030年(百万ドル)

表46. スペインの医療用ペンライト市場(光出力別)、2018年~2030年(百万米ドル)

表47. スペインの医療用ペンライト市場(使いやすさ別)、2018年~2030年(百万米ドル)

表48. スペインの医療用ペンライト市場(最終用途別)、2018年~2030年(百万米ドル)

表49. ノルウェーの医療用ペンライト市場(タイプ別)、2018年~2030年(百万ドル)

表50. ノルウェーの医療用ペンライト市場(光出力別)、2018年~2030年(百万ドル)

表51. ノルウェーの医療用ペンライト市場(使いやすさ別)、2018年~2030年(百万ドル)

表52. ノルウェー医療用ペンライト市場(用途別)、2018年~2030年(百万米ドル)

表53. スウェーデン医療用ペンライト市場(種類別)、2018年~2030年(百万米ドル)

表54. スウェーデン医療用ペンライト市場(光出力別)、2018年~2030年(百万米ドル)

表55. スウェーデン医療用ペンライト市場(用途別)、2018年~2030年(百万米ドル)

表56. スウェーデン医療用ペンライト市場(最終用途別)、2018年~2030年(百万米ドル)

表57. デンマーク医療用ペンライト市場(種類別)、2018年~2030年(百万米ドル)

表58. デンマークの医療用ペンライト市場(光出力別)、2018年~2030年(百万米ドル)

表59. デンマークの医療用ペンライト市場(使いやすさ別)、2018年~2030年(百万米ドル)

表60. デンマークの医療用ペンライト市場(最終用途別)、2018年~2030年(百万米ドル)

表61. アジア太平洋地域医療用ペンライト市場(国別)、2018年~2030年(百万ドル)

表62. アジア太平洋地域医療用ペンライト市場(種類別)、2018年~2030年(百万ドル)

表63. アジア太平洋地域医療用ペンライト市場(光出力別)、2018年~2030年(百万ドル)

表64. アジア太平洋地域医療用ペンライト市場(用途別)、2018年~2030年(百万米ドル)

表65. アジア太平洋地域医療用ペンライト市場(最終用途別)、2018年~2030年(百万米ドル)

表66. 日本医療用ペンライト市場(種類別)、2018年~2030年(百万米ドル)

表67. 日本の医療用ペンライト市場(光出力別)、2018年~2030年(百万米ドル)

表68. 日本の医療用ペンライト市場(使いやすさ別)、2018年~2030年(百万米ドル)

表69. 日本の医療用ペンライト市場(最終用途別)、2018年~2030年(百万米ドル)

表70. 中国医療用ペンライト市場(タイプ別)、2018年~2030年(百万米ドル)

表71. 中国医療用ペンライト市場(光出力別)、2018年~2030年(百万米ドル)

表72. 中国医療用ペンライト市場(使いやすさ別)、2018年~2030年(百万米ドル)

表73. 中国医療用ペンライト市場(用途別)、2018年~2030年(百万米ドル)

表74. インド医療用ペンライト市場(種類別)、2018年~2030年(百万米ドル)

表75. インド医療用ペンライト市場(光出力別)、2018年~2030年(百万米ドル)

表76. インドの医療用ペンライト市場(用途別)、2018年~2030年(百万米ドル)

表77. インドの医療用ペンライト市場(最終用途別)、2018年~2030年(百万米ドル)

表78. オーストラリアの医療用ペンライト市場(種類別)、2018年~2030年(百万米ドル)

表79. オーストラリアの医療用ペンライト市場(光出力別)、2018年~2030年(百万米ドル)

表80. オーストラリアの医療用ペンライト市場(用途別)、2018年~2030年(百万米ドル)

表81. オーストラリアの医療用ペンライト市場(最終用途別)、2018年~2030年(百万米ドル)

表82. 韓国医療用ペンライト市場(タイプ別)、2018年~2030年(百万米ドル)

表83. 韓国医療用ペンライト市場(光出力別)、2018年~2030年(百万米ドル)

表84. 韓国医療用ペンライト市場(使いやすさ別)、2018年~2030年(百万米ドル)

表85. 韓国の医療用ペンライト市場(用途別)、2018年~2030年(百万ドル)

表86. タイの医療用ペンライト市場(種類別)、2018年~2030年(百万ドル)

表87. タイの医療用ペンライト市場(光出力別)、2018年~2030年(百万ドル)

表88. タイの医療用ペンライト市場(用途別)、2018年~2030年(百万米ドル)

表89. タイの医療用ペンライト市場(用途別)、2018年~2030年(百万米ドル)

表90. ラテンアメリカ医療用ペンライト市場(国別)、2018年~2030年(百万米ドル)

表91. ラテンアメリカ医療用ペンライト市場(タイプ別)、2018年~2030年(百万米ドル)

表92. ラテンアメリカ医療用ペンライト市場(光出力別)、2018年~2030年(百万米ドル)

表93. ラテンアメリカ医療用ペンライト市場(用途別)、2018年~2030年(百万米ドル)

表94. ラテンアメリカ医療用ペンライト市場、用途別、2018年~2030年(百万米ドル)

表95. ブラジル医療用ペンライト市場、種類別、2018年~2030年(百万米ドル)

表96. ブラジル医療用ペンライト市場(光出力別)、2018年~2030年(百万米ドル)

表97. ブラジル医療用ペンライト市場(使いやすさ別)、2018年~2030年(百万米ドル)

表98. ブラジル医療用ペンライト市場(最終用途別)、2018年~2030年(百万米ドル)

表99. アルゼンチン医療用ペンライト市場(タイプ別)、2018年~2030年(百万米ドル)

表100. アルゼンチン医療用ペンライト市場(光出力別)、2018年~2030年(百万米ドル)

表101. アルゼンチン医療用ペンライト市場(使いやすさ別)、2018年~2030年(百万米ドル)

表102. アルゼンチン医療用ペンライト市場(用途別)、2018年~2030年(百万米ドル)

表103. 中東・アフリカ医療用ペンライト市場(国別)、2018年~2030年(百万米ドル)

表104. 中東・アフリカ医療用ペンライト市場(種類別)、2018年~2030年(百万米ドル)

表105. 中東・アフリカ医療用ペンライト市場(光出力別)、2018年~2030年(百万ドル)

表106. 中東・アフリカ医療用ペンライト市場(使いやすさ別)、2018年~2030年(百万ドル)

表107. 中東・アフリカ医療用ペンライト市場(用途別)、2018年~2030年(百万米ドル)

表108. 南アフリカ医療用ペンライト市場(種類別)、2018年~2030年(百万米ドル)

表109. 南アフリカ医療用ペンライト市場(光出力別)、2018年~2030年(百万米ドル)

表110. 南アフリカ医療用ペンライト市場(用途別)、2018年~2030年(百万ドル)

表111. 南アフリカ医療用ペンライト市場(用途別)、2018年~2030年(百万ドル)

表112. サウジアラビア医療用ペンライト市場(種類別)、2018年~2030年(百万ドル)

表113. サウジアラビアの医療用ペンライト市場(光出力別)、2018年~2030年(百万米ドル)

表114. サウジアラビアの医療用ペンライト市場(使いやすさ別)、2018年~2030年(百万米ドル)

表115. サウジアラビアの医療用ペンライト市場(最終用途別)、2018年~2030年(百万米ドル)

表116. アラブ首長国連邦(UAE)医療用ペンライト市場、タイプ別、2018年~2030年(百万米ドル)

表117. アラブ首長国連邦(UAE)医療用ペンライト市場、光出力別、2018年~2030年(百万米ドル)

表118. アラブ首長国連邦(UAE)医療用ペンライト市場、使いやすさ別、2018年~2030年(百万米ドル)

表119. アラブ首長国連邦(UAE)医療用ペンライト市場、用途別、2018年~2030年(百万米ドル)

表120. クウェート医療用ペンライト市場、種類別、2018年~2030年(百万米ドル)

表121. クウェート医療用ペンライト市場、光出力別、2018年~2030年(百万米ドル)

表122. クウェート医療用ペンライト市場(用途別)、2018年~2030年(百万米ドル)

表123. クウェート医療用ペンライト市場(用途別)、2018年~2030年(百万米ドル)

図表一覧

図1. 情報収集

図2. 主要な調査手法

図3. 市場調査のアプローチ

図4. バリューチェーンに基づく市場規模推計と予測

図5. 市場形成と検証

図6. 医療用ペンライト市場セグメンテーション

図7. 市場ドライバー分析(現在の影響と将来の影響)

図8. 市場制約分析(現在の影響と将来の影響)

図9. SWOT分析(要因別:政治的・法的、経済的、技術的)

図10. ポーターの5つの力分析

図11. 医療用ペンライト市場、タイプ別見通し(百万ドル)

図12. 医療用ペンライト市場タイプ別動向分析(百万ドル)、2023年と2030年

図13. LED医療用ペンライト市場推定値と予測、2018年~2030年(百万ドル)

図14. 白熱電球式医療用ペンライト市場の見積もりおよび予測(2018年~2030年、百万ドル)

図15. 医療用ペンライト市場、光出力見通しにおける主要なポイント(百万ドル)

図16. 医療用ペンライト市場における光出力動向分析(2023年および2030年、百万ドル)

図17. 白色光市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図18. 青色光市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図19. 赤色光市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図20. 緑色光市場の見積もりおよび予測、2018年~2030年(百万ドル)

図21. 紫外線(UV)光市場の見積もりおよび予測、2018年~2030年(百万ドル)

図22. 医療用ペンライト市場の利用性動向の主要なポイント(百万ドル)

図23. 医療用ペンライト市場 使いやすさの動向分析(百万ドル)、2023年と2030年

図24. 使い捨て市場の見積もりおよび予測、2018年~2030年(百万ドル)

図25. 再利用可能市場の見積もりおよび予測、2018年~2030年(百万ドル)

図26. 医療用ペンライト市場、最終用途別見通し(主要ポイント)(百万ドル)

図27. 医療用ペンライト市場、最終用途別動向分析(百万ドル)、2023年と2030年

図28. 病院・クリニック市場売上高推計と予測(2018年~2030年)(百万ドル)

図29. 診断センター市場 売上高推計と予測(2018年~2030年、百万米ドル)

図30. その他市場 売上高推計と予測(2018年~2030年、百万米ドル)

図31. 医療用ペンライト市場:地域別主要ポイント(百万米ドル)

図32. 医療用ペンライト市場地域別見通し、2023年と2030年(百万ドル)

図33. 北米医療用ペンライト市場推定値と予測、2018年~2030年(百万ドル)

図34. 米国医療用ペンライト市場推定値と予測、2018年~2030年(百万ドル)

図35. カナダ医療用ペンライト市場の見積もりおよび予測、2018年~2030年(百万ドル)

図36. メキシコ医療用ペンライト市場の見積もりおよび予測、2018年~2030年(百万ドル)

図37. 欧州医療用ペンライト市場の見積もりおよび予測、2018年~2030年(百万ドル)

図38. イギリス医療用ペンライト市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図39. ドイツ医療用ペンライト市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図40. フランス医療用ペンライト市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図41. スペインの医療用ペンライト市場規模推計と予測(2018年~2030年、百万米ドル)

図42. イタリアの医療用ペンライト市場規模推計と予測(2018年~2030年、百万米ドル)

図43. スウェーデンの医療用ペンライト市場規模推計と予測(2018年~2030年、百万米ドル)

図44. ノルウェーの医療用ペンライト市場規模推計と予測(2018年~2030年、百万米ドル)

図45. デンマークの医療用ペンライト市場規模推計と予測(2018年~2030年、百万米ドル)

図46. アジア太平洋地域の医療用ペンライト市場規模推計と予測(2018年~2030年、百万米ドル)

図47. 中国の医療用ペンライト市場規模推計と予測(2018年~2030年、百万米ドル)

図48. 日本の医療用ペンライト市場規模推計と予測(2018年~2030年、百万米ドル)

図49. インドの医療用ペンライト市場規模推計と予測(2018年~2030年、百万米ドル)

図50. 韓国の医療用ペンライト市場規模推計と予測(2018年~2030年、百万米ドル)

図51. オーストラリアの医療用ペンライト市場規模推計と予測(2018年~2030年、百万米ドル)

図52. タイの医療用ペンライト市場規模推計と予測(2018年~2030年、百万米ドル)

図53. ラテンアメリカ医療用ペンライト市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図54. ブラジル医療用ペンライト市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図55. アルゼンチン医療用ペンライト市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図56. 中東・アフリカ医療用ペンライト市場規模予測(2018年~2030年、百万米ドル)

図57. 南アフリカ医療用ペンライト市場規模予測(2018年~2030年、百万米ドル)

図58. サウジアラビア医療用ペンライト市場規模予測(2018年~2030年、百万米ドル)

図59. アラブ首長国連邦(UAE)の医療用ペンライト市場規模推計と予測(2018年~2030年、百万米ドル)

図60. クウェートの医療用ペンライト市場規模推計と予測(2018年~2030年、百万米ドル)

図61. 主要な新興企業/技術革新企業/イノベーターのリスト

| ※参考情報 医療用ペンライトは、主に医療現場で使用される小型の照明器具です。医師や看護師が患者の診察や評価を行う際に、目の反応や喉の状態を確認するために利用されます。このペンライトは、持ち運びが容易で、特に取り扱いが単純であるため、現場での使用に非常に適しています。 医療用ペンライトにはいくつかの種類がありますが、一般的にはLEDライトを使用したものが多く、従来の電球を用いたものに比べて長寿命で省エネルギーです。また、明るさや光の好きな色温度にもバリエーションがあります。これにより、異なる診察や検査のために適切な照明を選択することが可能です。 用途としては、まず瞳孔の反射を評価するために使用されます。医師はペンライトを患者の目に向けて照射し、瞳孔の収縮や拡張の反応を観察します。この反応は神経系の健康状態を示す指標となるため、非常に重要です。また、喉の奥を照らす際にも使用され、扁桃腺やのどの炎症を確認するのに役立ちます。さらに、皮膚の状態をチェックするためにも利用されることがあります。例えば、皮膚の色や湿り具合などを観察することで、循環器系の健康状態を評価することができます。 最近では、医療用ペンライトにスマート技術が搭載されることも増えてきました。ブルートゥース機能やアプリ連動機能を持つ製品が市場に登場し、医療従事者がデータを記録したり、診断結果を他の医療スタッフと共有したりすることができるようになっています。このような関連技術の進化は、医療現場の効率化や情報共有の向上に寄与しています。 また、安全性にも配慮された設計が求められます。医療用ペンライトの光源は、長時間使用しても目に優しい設計が施されており、視力に影響を及ぼさないよう工夫されています。さらに、防水タイプや抗菌処理が施された製品もあり、院内感染を防ぐための管理がなされています。 このように医療用ペンライトは、そのシンプルな形状と機能性から、診察や検査に欠かせない道具として広く利用されています。さまざまな医療現場で求められるニーズに応えるため、今後もさらなる進化が期待されます。特に、デジタル化が進む中で、医療用ペンライトのスマート化が今後のトレンドとして注目されるでしょう。 医療従事者は、正確な診断を行うために、常に高品質な医療用ペンライトを必要としています。それにより、患者の適切なケアや早期診断が可能となり、医療の質の向上に寄与することができます。このような重要な役割を果たす医療用ペンライトは、今後も医療現場で欠かせない存在であり続けるでしょう。 使用する際には、その光の強さや照射角度に気を付けることが大切です。適切な使い方を知ることで、より正確な診察結果を導き出すことができます。医療用ペンライトを使用する際には、照明の調整を行い、照射位置を変えることで、必要な部分を的確に照らし出すことができるため、力を発揮します。 医療は常に進化しており、新しい技術や器具の導入が進んでいますが、医療用ペンライトはそのシンプルさや使いやすさから、多くの医療従事者によって依然として愛用されています。今後もこの重要な道具が医療現場で活躍し続けることを期待します。 |