海底断熱材市場における魅力的な機会

アジア太平洋

ヨーロッパにおける海底断熱材市場の成長は、オフショア石油・ガス探査の増加と深海・超深海プロジェクトへの投資の増加によってもたらされています。

オフショア石油・ガスプロジェクトの拡大が世界の海底断熱材市場の成長を牽引しています。

深海プロジェクトにおける技術の進歩は、今後5年間に市場プレーヤーに有利な機会を提供することが期待されています。

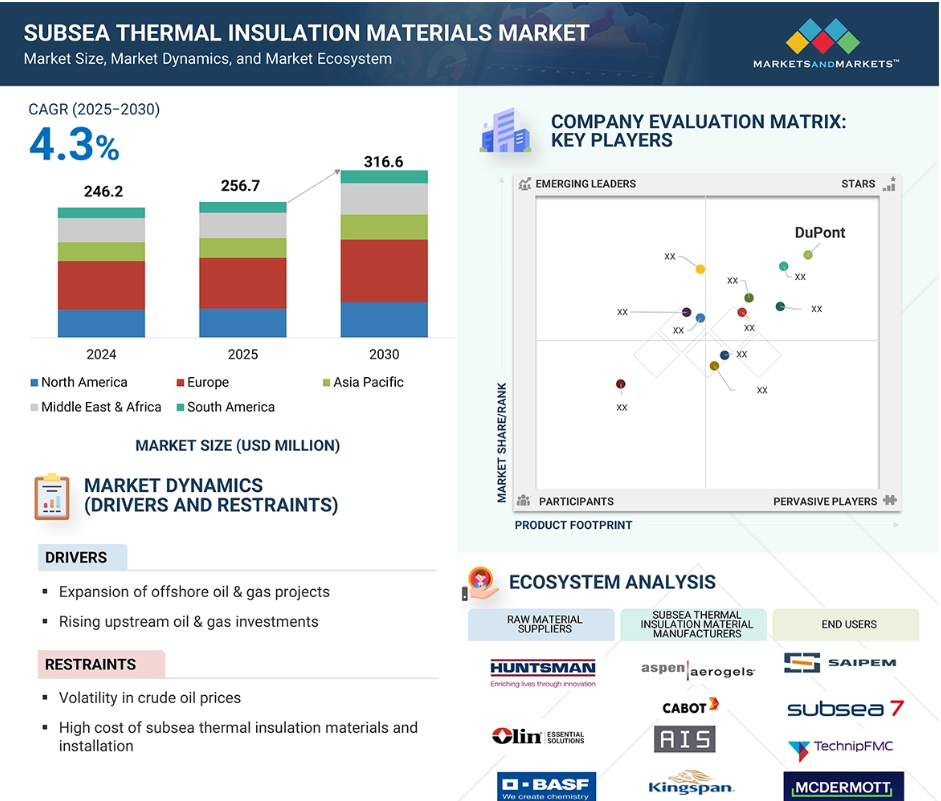

ヨーロッパは2024年に世界市場の37.5%のシェアを占め、予測期間中のCAGRは4.3%と予測されています。

インフラの老朽化と改修の課題が海底断熱材市場の成長を妨げると予測。

海底断熱材の世界市場ダイナミクス

推進要因:オフショア石油・ガスプロジェクトの拡大

2024年、オフショア石油・ガス開発は、世界的な採掘イニシアティブの中で極めて重要な焦点として浮上し、船舶環境において重要なプロジェクトが進行しています。Global Energy MonitorのGlobal Oil & Gas Extraction Tracker (GOGET)のデータによると、約80億バレルの石油相当量(bboe)が新たな海洋探査によって発見され、約40bboeが開発認可を受けました。注目すべきは、約65億bboeが生産を開始したことで、前年比の伸びは緩やかなものでした。新たに発見された炭化水素の85%は、わずか10カ所の海底油田から産出されたもので、資源が重要な場所に集中していることを物語っています。また、オフショア・プロジェクトの最終投資決定(FID)が12件行われ、産業界が深海ベンチャーにますます力を入れていることが浮き彫りになりました。オフショア事業は、19の新規プロジェクト立ち上げに牽引され、2024年に生産を開始する埋蔵量全体の71%を占め、情勢に大きく貢献しました。

主な発見では、クウェートのノクハタ(Nokhatha)油田とナミビアのモパネ(Mopane)油田がその規模の大きさで際立っています。アメリカは3つのプロジェクトを開始し、その総量は石油換算で5億バレル(mmboe)に達し、トリニダード・トバゴはさらに3億mmboeを承認しました。FIDはアフリカ、ヨーロッパ、西アジアに分散しており、オフショア資源に対する国際的な関心の広がりを示しています。中国は、5月に稼働した渤海のCNOOCのBozhong 19-6(13-2)プロジェクトを含む6件の稼働でオフショア・プロジェクトの立ち上げをリードし、2025年までに生産量を5.6%増加させるという国の野望を支える態勢を整えました。このようなオフショア石油・ガス活動の増加は、産業界の進化するニーズを反映し、海底断熱材の需要を大幅に促進すると予想されます。

制約:原油価格の変動

世界の原油市場は、市場の需給、地政学的要因、経済政策の相互作用の影響を受けます。軽質原油や重質サワー原油など、さまざまな種類の原油が存在しますが、最終的には国際的な石油システムの相互関係によって、その市場価格が決定されます。原油のスポット価格は、市場心理のリアルタイムな変化を直接反映する先行指標として機能します。

価格の乱高下は、産油地域の地政学的不安や、海洋生産施設に影響を及ぼすハリケーンなどの自然災害など、突発的な出来事から生じることがよくあります。短期的には、変動する需要に対する石油供給の反応性は限定的であり、予期せぬ混乱や市場の不確実性が、顕著な価格変動をもたらす可能性があります。燃料転換や坑井作業における技術進歩のような適応には多大なリードタイムが必要であるため、価格安定への産業界の依存は極めて重要であり、その結果、固有の価格変動が助長されます。この変動は、海底断熱材を多用する資本集約的なオフショアおよび深海の石油・ガスプロジェクトに大きな影響を与えます。原油価格が下落する時期には、企業は財務的な存続を守るために高コストの探鉱・生産プロジェクトを延期または中止する可能性があります。特に深海のプロジェクトは、探査に伴う複雑さと経費が内在するため、予算上のリスクが最も高くなります。また、景気後退は通常、需要の減少を招き、海底パイプラインの流量保証用断熱材の要件を低下させます。

機会:石油・ガス上流への投資の増加

ガソリン、ディーゼル、航空燃料、石油化学原料などの石油精製品の需要は、原油開発の必要性を高めています。需要の増加に対応するため、石油・ガス会社は、特に未開発の石油埋蔵量を抱える深海地域での海洋探査・生産活動を強化しています。オフショア環境特有の課題により、特殊な流量保証ソリューションが必要となり、海底断熱材が重要な役割を果たしています。最近の新興市場における精製事業の拡大は、高性能の海底断熱システムに支えられた原油の安定供給を確保するための上流活動の重要性を強調しています。アジア太平洋や中東における精油所の顕著な拡張は、南シナ海、ペルシャ湾、地中海東部などの深海地域における海洋採掘の取り組みのきっかけとなっています。これらの地域では水中設備が複雑なため、高度な断熱システムの需要が高まっています。インドでは、石油精製品の消費量が急増した主な要因は、堅調な経済成長、急速な都市化、自動車保有台数の大幅な増加の3つです。国際エネルギー機関(IEA)の「インド・エネルギー見通し2021」によると、インドの一次エネルギー需要は2040年までに石油換算で11億2,300万トンに達し、GDPが8兆6,000億ドルに増加すると予測されています。インド・ブランド・エクイティ財団(IBEF)のデータによると、インドは精製能力を2019年の256.8 MMTPAから2028年までに309.5 MMTPAに引き上げることを目指しています。このような下流需要の増加は、信頼性の高い海底断熱材の必要性を強化し、拡大するインフラを支える上流投資の必要性を浮き彫りにしています。

課題 インフラの老朽化と改修の課題

石油・ガスインフラのメンテナンスは、厳しい安全規制や環境規制と相まって、極端な気象条件下での操業によってますます困難になっています。世界のエネルギー供給は、これらの重要な資産に大きく依存しており、その維持と運用には専門の人材が必要です。改修工事は、安全性、性能、持続可能性の向上に重点を置き、既存のインフラをアップグレードするための戦略的ソリューションとして登場しました。パイプライン、プラットフォーム、処理装置を保護するためには、ポリマーコーティング、炭素繊維複合材料、高効率断熱材などの材料技術の進歩が不可欠です。これらの技術革新は、極端な温度、腐食環境、高圧条件に対する耐性を強化し、設備の寿命を効果的に延ばすと同時に、故障のリスクを低減し、APIやOSHAの基準に沿ったエネルギー効率を改善します。近代化された既存資産は資本支出を削減し、操業中断を最小限に抑え、同時に新規建設に伴う生態系への影響を緩和するため、改修による経済的・環境的メリットは、新規施設の建設に対する説得力のある論拠となります。

しかし、老朽化した海底設備に断熱材を取り付けるには、数多くの技術的課題があります。適用プロセスは、限られた絶縁オプションや、古いパイプラインや機器によく見られる腐食、不規則な形状、生物学的成長などの悪条件の表面状態によって複雑になります。効果的なプロジェクトの実施には、受注生産のソリューションと多様なチーム間の協力が必要であり、さらに現場での特定の硬化プロトコルが必要となります。

特に北海、メキシコ湾、東南アジアのような成熟した地域のオフショア石油・ガス資産の設計寿命が切れることを考えると、改修用に調整された高性能断熱システムを開発することは産業にとって重要な課題です。産業がこのような複雑な状況を乗り切る中で、重要なエネルギーインフラの継続的な運用と安全性をサポートするために、革新的なアプローチと材料の必要性は依然として最も重要です。

世界の海底断熱材市場のエコシステム分析

エコシステム分析では、海底断熱材市場で活躍する企業の詳細情報を提供します。海底断熱材市場には、原材料サプライヤー、メーカー、エンドユーザーなど、3つの主要なステークホルダーが存在します。このエコシステムの中で、各事業体は市場の需要や規制基準、サプライチェーンの効率化、技術の進歩を形成し、そこから影響を受ける複雑な相互関係を維持しています。図は、海底断熱材のエコシステムにおける主な参加者とその役割を表しています。

ポリウレタンセグメントが2024年の海底断熱材市場で最大シェアを獲得

海底石油・ガス探査に従事する企業は、深海環境の過酷な条件に合わせて特別に設計された断熱材を必要としています。操業が次第に深く冷たい海域に拡大するにつれ、パイプライン内の効率的な熱管理は、ハイドレートやワックスの形成を防ぎ、石油やガスの輸送に最適な温度を維持するために不可欠になります。ポリウレタンの強化された断熱性能は、主に海水、高圧、過酷な化学環境に対する強力な耐性により、このような状況において理想的なソリューションとして位置づけられています。その耐久性と弾力性により、ポリウレタンは海底パイプライン設備と関連機器にとって信頼できる保護材の選択肢となっています。さらに、ポリウレタンの軽量性は、深海や超深海のプロジェクトで重量を最小限に抑えることが重要である海底システムにとって特に有利です。

製造業者はポリウレタン加工の多様性から恩恵を受け、特定の用途に合わせた溶射コーティング、成形カバー、ソリッドセクションなどのオプションを提供しています。この適応性により、ポリウレタンはさまざまな海洋用途の理想的なソリューションとして位置づけられています。オフショア石油・ガス探査の需要が増加し続け、安全性と効率に対する水中作業要件が高まるにつれて、ポリウレタン断熱システムの市場は急速に拡大する態勢にあります。ポリウレタン断熱材は、このような原動力のもと、今後数年間で大きな成長が見込まれています。

ガラス微小球セグメントが予測期間中に最速の成長を記録

海底断熱材市場は、今後数年間でガラス微小球が主要な充填材の種類として台頭し、大きな成長が見込まれています。これらの中空ガラス球は、特に水中環境で一般的に見られる過酷な条件下で、断熱材の保護能力を高めます。より深く、より冷たい海域でのオフショア石油・ガスプロジェクトの拡大は、高圧・低温条件下で確実に機能する断熱材への需要を煽っています。ガラス微小球は、断熱材の軽量化に大きく貢献すると同時に、熱効率と構造的完全性を保持します。この特性は、機器やパイプラインの重量管理が最重要課題である深海での操業において極めて重要です。さらに、ガラス微小球は、水の浸入、腐食、海底作業に典型的な高圧環境に対する耐性を提供することにより、断熱システムの耐久性を向上させ、断熱材の破損や漏れのリスクを低減します。ガラス微小球の人気は、絶縁コーティングを強化する能力によってさらに強調され、より安全で効率的な海洋作業につながります。オフショアエネルギーセクターが急拡大を続ける中、ガラス微小球充填材の需要は増加し、市場成長に不可欠なコンポーネントとして位置づけられるでしょう。

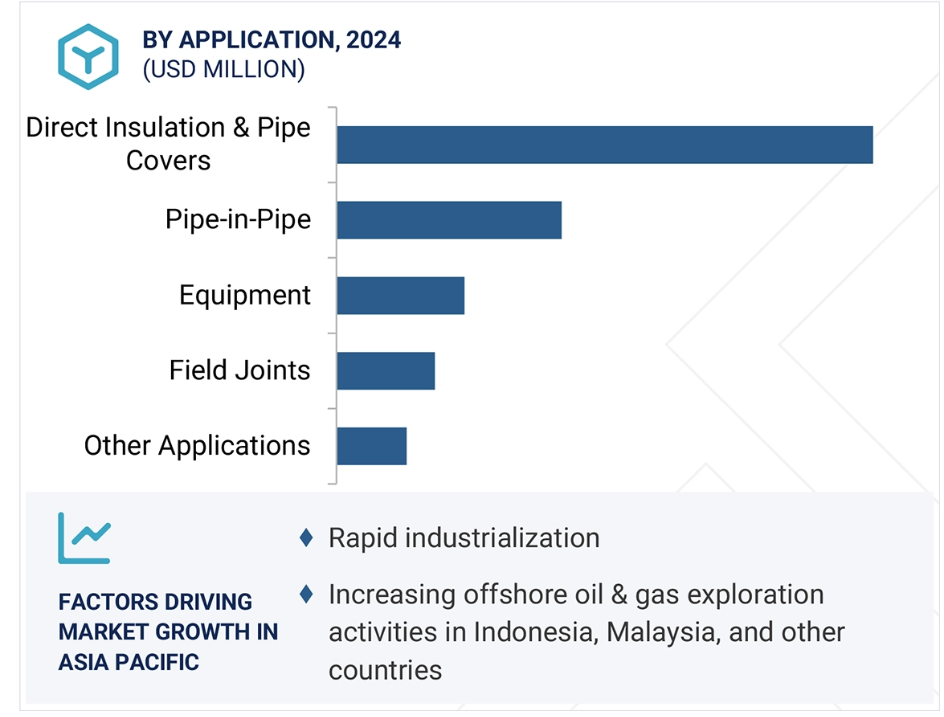

予測期間中に最も急成長を記録する直接断熱&パイプカバー分野

海底断熱材市場は、主に直接断熱材とパイプカバーの需要増加に牽引され、大幅な拡大が見込まれています。オフショア石油・ガスの取り組みがより深くより寒い環境を探索するにつれて、パイプラインと海底機器は過酷な熱・圧力条件に直面します。このような過酷な環境下で炭化水素の最適な流量を維持する能力は非常に重要であり、効果的な断熱ソリューションが不可欠です。直接断熱とパイプカバーは、パイプラインと関連機器を保護する保護層として機能し、厳しい水中環境での熱安定性を高めます。これらのシステムは、施工の容易さ、堅牢な性能、および流れを妨げ操業を中断させる可能性のある水和物やワックスの形成を防止する効果が実証されていることから、高い支持を得ています。

さらに、これらの材料は海水の腐食に抵抗し、物理的な衝撃を緩和するようにエンジニアリングされており、海底作業に関連する安全上のリスクを低減します。このような絶縁技術に対する需要の高まりは、アジア太平洋および中東地域で深海および超深海プロジェクトが増加していることと一致しています。その結果、オフショア石油・ガス会社は、運用の安全性と効率において信頼性が高く費用対効果の高い改善を提供するこれらの絶縁ソリューションの採用を増やしており、産業における好ましい選択肢としての地位を確固たるものにしています。

アジア太平洋地域は予測期間中に最も急成長する市場

アジア太平洋地域の海底断熱材市場は、エネルギー需要の高まりと海洋探査イニシアチブの強化が主な要因となって、今後数年間で力強い成長が見込まれています。中国、インド、マレーシア、インドネシアなどの国々は、エネルギー安全保障を強化し、外国からの供給への依存を減らすために、新しいオフショア石油・ガス埋蔵量の探査を積極的に進めています。この傾向は、特に探査活動がより深く、より困難な水中環境へと拡大するにつれて、高度な断熱ソリューションの必要性を喚起しています。絶縁材料の役割は、海底インフラを保護する上で非常に重要です。断熱材は、海底機器の完全性を確保し、パイプラインの安全性を維持し、流れの障害を防ぐことで、炭化水素の効率的な移動を促進します。オフショア事業に対する政府の支援の高まりと深海掘削技術の進歩は、オフショア石油・ガスプロジェクトへの投資に拍車をかけています。

インフラを強化するための経済開発イニシアティブは、地域全体の海洋探査をさらに刺激します。同時に、環境規制の強化やセキュリティ要件により、漏れのリスクを軽減し、ハイドレートの形成を防止できる高性能の断熱材が必要とされています。要約すると、高品質の断熱材は、操業効率を高め、安全基準を確実に遵守し、船舶の環境保護に貢献するために不可欠です。産業が発展するにつれて、このような先進的な素材に対する需要はますます高まるでしょう。

2025年から2030年にかけて最も高いCAGRを達成する地域

その他のアジア太平洋地域:この地域で最も急成長している市場

海底断熱材市場の最新動向

- 2025年4月、Balmoral Groupの子会社であり、世界のオフショアエネルギー部門に浮力、保護、断熱ソリューションを提供する主要企業であるBalmoral Comtecは、アバディーンのBalmoral Business Parkにある革新的な波浪・海流シミュレーション施設に100万米ドル(100万ポンド)を投資しました。この特注施設は、地表、海底、海底環境を再現するように設計されており、動的な水条件下での洋上風力発電、太陽光発電、その他の海底システムの試験・評価を可能にします。

- 2023年11月、Tenaris S.A.はMattr社のパイプコーティング事業部門(Shawcor社)を総額1億8,260万米ドルで買収(見積運転資本と現金1,690万米ドルを含む)。2023年8月14日に発表したように、この取引はメキシコとノルウェーで必要なすべての規制当局の承認を得ています。

- 2022年11月、AISはCRP Subseaを買収し、サブシーのポートフォリオを拡大しました。イギリスのスケルマーズデールに位置するCRP Subseaは、以前はTrelleborg Offshore UKとして知られ、ポリマーとシンタクチックフォームから作られる浮力と保護ソリューションに特化し、オフショアの再生可能エネルギーと石油・ガス部門にサービスを提供しています。

- 2021年6月、Kingspan GroupはLOGSTORを買収しました。LOGSTORはエネルギー効率と持続可能性に特化した産業リーダーです。欧州の独占禁止法当局から必要なすべての承認を得て、Kingspanは現在LOGSTORの完全な法的所有権を保有しています。この移行により、プライベート・エクイティ会社Tritonの下での7年間の所有権が終了し、その間にLOGSTORは地域エネルギー分野の主要プレーヤーに成長しました。

主要市場プレーヤー

キーワードの主要プレーヤー

Aspen Aerogels, Inc. (US)

Cabot Corporation (US)

AIS (UK)

Kingspan Group (Ireland)

Tenaris S.A. (Luxembourg)

Vipo AS (Norway)

Balmoral Group (Scotland)

Perma-Pipe International Holdings, Inc. (US)

LFM Energy (Malaysia)

Beerenberg Group (Norway)

Engineered Syntactic Systems (US)

V.I.P. Verniciatura Industriale Pesarese Srl (Italy)

Dow (US)

BASF SE (Germany)

Huntsman International LLC (US)

1 はじめに 29

1.1 調査目的 29

1.2 市場の定義 29

1.3 調査範囲 30

1.3.1 対象市場と地域範囲 30

1.3.2 対象範囲と除外範囲 30

1.3.3 考慮した年数 31

1.3.4 通貨 32

1.3.5 単位の考慮 32

1.4 制限事項 32

1.5 利害関係者 32

1.6 変更点のまとめ 33

2 調査方法 34

2.1 調査データ 34

2.1.1 二次データ 35

2.1.1.1 二次資料からの主要データ 35

2.1.2 一次データ 36

2.1.2.1 一次ソースからの主要データ 36

2.1.2.2 主要産業インサイト 36

2.2 市場規模の推定 37

2.3 基本数字の算出 39

2.3.1 供給サイド分析 39

2.4 市場予測アプローチ 39

2.4.1 供給サイド 39

2.4.2 需要サイド 39

2.5 データの三角測量 40

2.6 要因分析 41

2.7 調査の前提 41

2.8 研究の限界

2.9 リスク評価 42

3 エグゼクティブ・サマリー 43

4 プレミアムインサイト 46

4.1 海底断熱材市場におけるプレーヤーにとっての魅力的な機会

市場にとって魅力的な機会 46

4.2 ヨーロッパの海底断熱材市場:種類別、国別 47

4.3 海底断熱材市場:種類別 47

4.4 海底断熱材市場:用途別 48

4.5 海底断熱材市場:充填材種類別 48

4.6 海底断熱材市場:国別 49

5 市場の概要 50

5.1 はじめに 50

5.2 市場ダイナミクス 50

5.2.1 推進要因 51

5.2.1.1 海洋石油・ガスプロジェクトの拡大 51

5.2.1.2 石油・ガス上流への投資の増加 53

5.2.2 阻害要因 54

5.2.2.1 原油価格の変動 54

5.2.2.2 海底断熱材と設置の高コスト 55

5.2.3 機会 55

5.2.3.1 深海プロジェクトにおける技術の進歩 55

5.2.3.2 石油精製製品に対する世界的な需要の高まり 56

5.2.4 課題 56

5.2.4.1 厳しい海洋規制 56

5.2.4.2 インフラの老朽化と改修の課題 57

5.3 顧客ビジネスに影響を与えるトレンド/混乱 57

5.4 エコシステム分析 59

5.5 バリューチェーン分析 60

5.6 規制の状況 61

5.6.1 規制機関、政府機関、産業団体、その他の組織 61

5.6.2 主要規制 65

5.6.2.1 ISO 12736 湿式断熱システム 65

5.6.2.2 ISO 9001:2015 65

5.6.2.3 ISO 14001 65

5.6.2.4 ISO 45001:2018 66

5.6.2.5 api rp 17a 66

5.7 価格分析 66

5.7.1 主要企業の平均販売価格動向(用途別)(2024年) 66

5.7.2 平均販売価格動向(地域別)、2021~2024年 67

5.8 貿易分析 68

5.8.1 輸入シナリオ(HSコード392690) 68

5.8.2 輸出シナリオ(HSコード392690) 69

5.9 技術分析 70

5.9.1 主要技術 70

5.9.1.1 深海操業における絶縁フローラインのさまざまなアプローチ 70

5.9.2 補足技術 70

5.9.2.1 電気ヒートトレース・フローライン(EHTF)技術 70

5.9.2.2 直接電気加熱(DEH)技術 70

5.9.3 隣接技術 71

5.9.3.1 パイプラインバンドル技術 71

5.10 特許分析 71

5.10.1 導入

5.11 ケーススタディ分析 73

5.11.1 ブラジルのHTHPサーフ構造用海底断熱材 74

5.11.2 超断熱評価による海上パイプラインの熱性能の向上 74

5.11.3 オーストラリアにおける次世代海底マニホールド断熱材の遠隔適用 75

5.12 主要な会議とイベント(2025~2026年) 76

5.13 海底断熱材市場におけるAI/GEN AIの影響 77

5.13.1 導入 77

5.14 ポーターのファイブフォース分析 78

5.14.1 新規参入の脅威 79

5.14.2 代替品の脅威 79

5.14.3 供給者の交渉力 80

5.14.4 買い手の交渉力 80

5.14.5 競合の激しさ 80

5.15 主要ステークホルダーと購買基準 81

5.15.1 購入プロセスにおける主要ステークホルダー 81

5.15.2 購買基準 82

5.16 マクロ経済分析 82

5.16.1 導入 82

5.16.2 GDPトレンドと予測 83

5.17 2025年のアメリカ関税が海底断熱材市場に与える影響 83

5.17.1 はじめに 83

5.17.2 主要関税率 83

5.17.3 価格への影響分析 84

5.17.3.1 原材料コストの上昇 84

5.17.3.2 製造コストの増加とサプライチェーンの課題 84

5.17.4 国・地域への影響 84

5.17.4.1 アメリカ 84

5.17.4.2 ヨーロッパ 84

6 海底断熱材市場:種類別 85

6.1 はじめに 86

6.2 ポリウレタン 88

6.2.1 海洋用途での腐食防止と長寿命が需要を牽引 88

6.3 ポリプロピレン 89

6.3.1 海洋パイプラインプロジェクトにおける多層構成と優れた性能が市場を牽引 89

6.4 シリコーンゴム 90

6.4.1 海底用途向けシリコーンゴムの技術革新が需要を促進 90

6.5 エポキシ 90

6.5.1 深海石油・ガス用断熱材における高い耐久性と性能が市場成長を促進 90

6.6 エアロゲル 91

6.6.1 海底断熱材におけるエアロゲルの役割拡大が市場を牽引 91

6.7 その他の種類 91

6.8 ジシクロペンタジエン(DCPD)の使用 93

6.8.1 海底用途におけるジシクロペンタジエン 93

7 海底断熱材市場:充填材種類別 94

7.1 はじめに

7.2 ガラス微小球 96

7.2.1 海中用途向け中空ガラス微小球技術の進歩が市場を牽引 96

7.3 その他の充填材の種類 97

8 海底断熱材市場、用途別 98

8.1 導入 99

8.2 パイプ・イン・パイプ 101

8.2.1 深海・超深海プロジェクトの増加が市場を牽引 101

8.3 直接断熱及びパイプカバー 101

8.3.1 革新的な湿潤断熱材への需要の高まりが市場を促進 101

8.4 装置 102

8.4.1 海底部品を保護する需要の高まりが市場を牽引 102

8.5 フィールドジョイント 103

8.5.1 腐食、紫外線暴露、機械的ストレスからパイプラインを保護する能力が 需要を牽引 103

8.6 その他の用途 103

9 海底断熱材市場(地域別) 105

9.1 はじめに 106

9.2 北米アメリカ 108

9.2.1 アメリカ 114

9.2.1.1 南米湾での海洋事業の拡大が市場を牽引 114

9.2.2 カナダ 118

9.2.2.1 海洋石油生産の増加が市場を牽引 118

9.2.3 メキシコ 121

9.2.3.1 活況を呈する石油・ガス産業が需要を促進 121

9.3 アジア太平洋地域 124

9.3.1 中国 129

9.3.1.1 CNOOCの生産目標と深海プロジェクトの増加が需要を牽引 129

9.3.2 インド 132

9.3.2.1 国内オフショア石油・ガス生産の増加とエネルギー輸入依存度の低下が市場を牽引 132

9.3.3 日本 136

9.3.3.1 継続的な技術進歩と戦略的投資が成長機会を創出 136

9.3.4 韓国 139

9.3.4.1 先端材料と技術開発への投資の増加が市場を促進 139

9.3.5 その他のアジア太平洋地域 142

9.4 ヨーロッパ 145

9.4.1 ロシア 152

9.4.1.1 エネルギー産業の拡大が需要を牽引 152

9.4.2 ドイツ 155

9.4.2.1 厳しい環境規制とサステナビリティ別目標が需要を促進 155

9.4.3 フランス 158

9.4.3.1 持続可能なエネルギーへの取り組みと厳しい環境規制が需要を後押し 158

9.4.4 イギリス 161

9.4.4.1 新たな海洋開発とエネルギー安全保障への取り組みが市場成長を促進 161

9.4.5 スペイン 164

9.4.5.1 活況を呈するエネルギー産業が需要を牽引 164

9.4.6 イタリア 167

9.4.6.1 進むオフショアエネルギー事情が需要を加速 167

9.4.7 その他のヨーロッパ 170

9.5 中東・アフリカ 174

9.5.1 GCC諸国 179

9.5.1.1 サウジアラビア 182

9.5.1.1.1 ビジョン2030が市場を牽引 182

9.5.1.2 ウアイ 185

9.5.1.2.1 オフショア石油・ガス産業の拡大が市場を牽引 185

9.5.1.3 その他のGCC諸国 188

9.5.2 南アフリカ 191

9.5.2.1 オフショア石油・ガス探査への注目の高まりと海底インフラの拡大が市場を牽引 191

9.5.3 その他の中東・アフリカ 194

9.6 南米アメリカ 197

9.6.1 ブラジル 202

9.6.1.1 海洋石油・ガス産業が市場を牽引 202

9.6.2 アルゼンチン 206

9.6.2.1 海洋石油探査の増加が需要を促進 206

9.6.3 その他の南米アメリカ 209

10 競争環境 213

10.1 導入 213

10.2 主要企業の戦略/勝利への権利 213

10.3 収益分析 215

10.4 市場シェア分析 215

10.5 企業評価と財務指標 218

10.6 ブランド/製品の比較 219

10.7 企業評価マトリックス:主要プレーヤー、2024年 220

10.7.1 スター企業 220

10.7.2 新興リーダー 220

10.7.3 浸透型プレーヤー 221

10.7.4 参加企業 221

10.7.5 企業フットプリント:主要プレーヤー、2024年 222

10.7.5.1 企業フットプリント 222

10.7.5.2 地域別フットプリント 222

10.7.5.3 種類別フットプリント 223

10.7.5.4 フィラータイプのフットプリント 223

10.7.5.5 アプリケーションフットプリント 224

10.8 企業評価マトリクス:半導体(2024年) 224

10.8.1 進歩的企業 224

10.8.2 対応力のある企業 224

10.8.3 ダイナミックな企業 224

10.8.4 スターティング・ブロック 225

10.8.5 競争ベンチマーキング:半導体メーカー、2024年 226

10.8.5.1 主要中小企業の詳細リスト 226

10.8.5.2 主要中小企業の競争ベンチマーク 227

10.9 競争シナリオ 228

10.9.1 取引 228

10.9.2 拡張 230

11 企業プロフィール 231

11.1 主要企業 231

11.1.1 アスペンエアロゲル(株 231

11.1.1.1 事業概要 231

11.1.1.2 提供製品 232

11.1.1.3 MnMビュー 233

11.1.1.3.1 主要な強み/勝利への権利 233

11.1.1.3.2 戦略的選択 233

11.1.1.3.3 弱点/競争上の脅威 233

11.1.2 キャボットコーポレーション 234

11.1.2.1 事業概要 234

11.1.2.2 提供製品 235

11.1.2.3 MnMの見解 236

11.1.2.3.1 主要な強み/勝利への権利 236

11.1.2.3.2 戦略的選択 236

11.1.2.3.3 弱点/競争上の脅威 236

11.1.3 AIS 237

11.1.3.1 事業概要 237

11.1.3.2 提供製品 237

11.1.3.3 最近の動向 238

11.1.3.3.1 取引 238

11.1.3.3.2 事業拡大 239

11.1.3.4 MnMの見解 239

11.1.3.4.1 主要な強み/勝利への権利 239

11.1.3.4.2 戦略的選択 239

11.1.3.4.3 弱点/競争上の脅威 240

11.1.4 キングスパングループ 241

11.1.4.1 事業概要 241

11.1.4.2 提供製品 242

11.1.4.3 最近の動向 243

11.1.4.3.1 取引 243

11.1.4.4 MnMビュー 243

11.1.4.4.1 主要な強み/勝利への権利 243

11.1.4.4.2 戦略的選択 244

11.1.4.4.3 弱点/競争上の脅威 244

11.1.5 テナリスS.A. 245

11.1.5.1 事業概要 245

11.1.5.2 提供製品 246

11.1.5.3 最近の動向 248

11.1.5.3.1 取引 248

11.1.5.4 MnMビュー 249

11.1.5.4.1 主要な強み/勝利への権利 249

11.1.5.4.2 戦略的選択 249

11.1.5.4.3 弱点/競争上の脅威 249

11.1.6 バイポアズ 250

11.1.6.1 事業概要 250

11.1.6.2 提供製品 250

11.1.6.3 最近の動向 251

11.1.6.3.1 取引 251

11.1.6.4 MnMビュー 252

11.1.7 バルモラル・グループ 253

11.1.7.1 事業概要 253

11.1.7.2 提供製品 253

11.1.7.3 最近の動向 254

11.1.7.3.1 事業拡大 254

11.1.7.4 MnMビュー 254

11.1.8 パーマパイプ・インターナショナル・ホールディングス(PERMA-PIPE INTERNATIONAL HOLDINGS, INC. 255

11.1.8.1 事業概要 255

11.1.8.2 提供製品 256

11.1.8.3 最近の動向 257

11.1.8.3.1 拡張 257

11.1.8.4 MnMの見解 257

11.1.9 LFMエネルギー 258

11.1.9.1 事業概要 258

11.1.9.2 提供製品 258

11.1.9.3 会社概要 259

11.1.10 ベーレンベルグ・グループ 260

11.1.10.1 事業概要 260

11.1.10.2 提供製品 260

11.1.10.3 最近の動向 261

11.1.10.3.1 取引 261

11.1.10.4 MnMビュー 261

11.2 その他のプレーヤー 262

11.2.1 エンジニアード・シンセティック・システムズ 262

11.2.2 V.I.P. verniciatura industriale pesarese srl 263

11.2.3 DOW 263

11.2.4 sião petróleo s.a. 264

11.2.5 アコースティックポリマーズ(株 265

11.2.6 アクゾノーベル N.V. 266

11.2.7 ハントマン・インターナショナル 267

268 11.2.9 ロックウール

11.2.9 ロックウール・グループ 269

11.2.10 エクソン モービル コーポレーション 270

11.2.11 ワッカー・ケミー 271

11.2.12 サーマル・ミティゲーション・テクノロジーズ社 271

11.3 エンドユーザー 272

11.3.1 サイペム・スパ 272

272 11.3.2 サブシーセブン社 273

11.3.3 テクニプフエムシー・ピーエルシー 273

11.3.4 マクダーモット 274

11.3.5 ベーカー・ヒューズ社 275

11.3.6 ハリバートン 276

11.3.7 ノブ 277

11.3.8 プライスミア・グループ 278

11.3.9 ジョンウッドグループ 279

11.3.10 ワンズサブシー 280

11.3.11 サプラ・エナジー・ベリハド 281

11.3.12 フグロ 281

281 11.3.12 Fugro 282

11.3.14 L&T エナジー・ハイドロカーボン(LTEH) 283

283 11.3.15 Oceaneering International, Inc. 284

12 隣接・関連市場 285

12.1 はじめに

12.2 オフショアパイプライン市場 285

12.2.1 市場の定義

12.2.2 市場概要

12.2.3 海洋パイプライン市場:口径別 285

12.2.4 海洋パイプライン市場:ライン種類別 286

12.2.5 海洋パイプライン市場:製品別 287

12.2.6 海洋パイプライン市場:地域別 287

13 付録 290

13.1 ディスカッションガイド 290

13.2 Knowledgestore: Marketsandmarketsの購読ポータル 294

13.3 カスタマイズオプション 296

13.4 関連レポート 296

13.5 著者の詳細 297

表1 海底断熱材のエコシステムにおける各社の役割 59

表2 北米:規制機関、政府機関、産業団体、その他の組織の一覧 62

表3 ヨーロッパ: 規制機関、政府機関、産業団体、その他の組織の一覧 63

表4 アジア太平洋地域:規制機関、政府機関、産業団体、その他団体の一覧 64

表5 中東・アフリカ:規制機関、政府機関、産業団体、その他団体の一覧 64

表6 南米:規制機関、政府機関、産業団体、その他の組織の一覧 65

表7 主要企業が提供する海底断熱材の用途別価格分析(2024年)(米ドル/トン) 67

表8 海底断熱材の地域別平均販売価格動向(2021~2024年) (米ドル/トン) 67

表9 HSコード392690対応製品に関する輸入データ、

国別、2020-2024年 (百万米ドル) 68

表10 HSコード392690対応製品に関する輸出データ、

国別、2020~2024年(百万米ドル) 69

表11 海底断熱材市場:主要特許一覧(2020~2024年) 73

表12 海底断熱材市場:主要会議・イベント一覧(2025~2026年) 76

表 13 海底断熱材市場:ポーターの5つの力分析 79

表14 主要用途の購買プロセスにおける利害関係者の影響 81

表15 主要用途の主な購買基準 82

表 16 世界の GDP 成長率予測(地域別、2021~2028 年)(兆米ドル) 83

表 17 海底断熱材市場、種類別、

2020-2022 (千米ドル) 87

表 18 海底断熱材市場、種類別、

2023-2030 (千米ドル) 87

表 19 海底断熱材市場、種類別、

2020-2022 (トン) 87

表 20 海底断熱材市場、種類別、

2023-2030 (トン) 88

表 21 海底断熱材市場:種類別(epdm)、

2023-2030 (千米ドル) 92

表 22 海底断熱材市場:種類別(epdm)、

2023-2030 (トン) 92

表 23 海底断熱材市場、充填材種類別、

2023-2030 (千米ドル) 96

表 24 海底断熱材市場、フィラー種類別、

2023-2030 (トン) 96

表 25 海底断熱材市場、用途別、

2020-2022 (千米ドル) 99

表 26 海底断熱材市場、用途別、

2023-2030 (千米ドル) 100

表 27 海底断熱材市場、用途別、

2020-2022 (トン) 100

表 28 海底断熱材市場、用途別、

2023-2030 (トン) 100

表 29 海底断熱材市場、地域別、

2020-2022 (千米ドル) 107

表 30 海底断熱材市場、地域別、

2023-2030 (千米ドル) 107

表 31 海底断熱材市場、地域別、

2020-2022年(トン) 108

表 32 海底断熱材市場、地域別、

2023-2030 (トン) 108

表 33 北米:海底断熱材市場、

国別、2020~2022年(千米ドル) 109

表 34 北米:海底断熱材市場、

国別 2023-2030 (千米ドル) 110

表 35 北米:海底断熱材市場、

国別 2020-2022 (トン) 110

表 36 北米:海底断熱材市場、

国別 2023-2030 (トン) 110

表 37 北米:海底断熱材市場:種類別(2020~2022 年)(千米ドル) 111

表 38 北米:海底断熱材市場:種類別 2023-2030 (千米ドル) 111

表39 北米:海底断熱材市場:種類別 2020-2022 (トン) 111

表40 北米:海底断熱材市場:種類別(トン)、2023~2030年 112

表 41 北米:海底断熱材市場:充填材種類別 2023-2030 (千米ドル) 112

表 42 北米:海底断熱材市場:フィラー種類別、2023~2030 年(トン) 112

表 43 北米:海底断熱材市場、

用途別 2020-2022 (千米ドル) 113

表 44 北米:海底断熱材市場、

用途別 2023-2030 (千米ドル) 113

表 45 北米:海底断熱材市場、

用途別 2020-2022 (トン) 113

表 46 北米:海底断熱材市場、

用途別 2023-2030 (トン) 114

表 47 アメリカ: 海底断熱材市場:種類別、

2020-2022 (千米ドル) 115

表 48 アメリカ: 海底断熱材市場:種類別

2023-2030 (千米ドル) 115

表 49 アメリカ: 海底断熱材市場:種類別

2020-2022 (トン) 116

表 50 アメリカ: 海底断熱材市場:種類別

2023-2030 (トン) 116

表51 アメリカ: 海底断熱材市場:用途別

2020-2022 (千米ドル) 116

表 52 アメリカ: 海底断熱材市場:用途別

2023-2030 (千米ドル) 117

表 53 アメリカ: 海底断熱材市場:用途別

2020-2022 (トン) 117

表 54 アメリカ: 海底断熱材市場:用途別

2023-2030 (トン) 117

表 55 カナダ:海底断熱材市場:種類別、

2020-2022 (千米ドル) 118

表 56 カナダ:海底断熱材市場:種類別(トン

2023-2030 (千米ドル) 119

表 57 カナダ:海底断熱材市場:種類別 (トン)

2020-2022 (トン) 119

表 58 カナダ:海底断熱材市場:種類別(トン

2023-2030 (トン) 119

表59 カナダ:海底断熱材市場:用途別(2020~2022年)(千米ドル) 120

表60 カナダ:海底断熱材市場:用途別 (2023~2030年) (千米ドル) 120

表61 カナダ:海底断熱材市場:用途別 2020-2022 (トン) 120

表62 カナダ:海底断熱材市場:用途別(トン)、2023~2030年 121

表 63 メキシコ:海底断熱材市場:種類別(トン

2020~2022年 (千米ドル) 122

表 64 メキシコ:海底断熱材市場:種類別

2023~2030年 (千米ドル) 122

表 65 メキシコ:海底断熱材市場:種類別(トン

2020~2022年 (トン) 122

表 66 メキシコ:海底断熱材市場:種類別(トン

2023~2030年 (トン) 123

表67 メキシコ:海底断熱材市場:用途別 2020-2022 (千米ドル) 123

表 68 メキシコ:海底断熱材市場:用途別 2023-2030 (千米ドル) 123

表69 メキシコ:海底断熱材市場:用途別 2020-2022 (トン) 124

表70 メキシコ:海底断熱材市場:用途別(トン)、2023~2030年 124

表 71 アジア太平洋:海底断熱材市場:国別 2020-2022 (千米ドル) 125

表 72 アジア太平洋地域:海底断熱材国別市場 2023-2030 (千米ドル) 125

表73 アジア太平洋地域:海底断熱材国別市場 2020-2022 (トン) 125

表 74 アジア太平洋地域:海底断熱材市場:国別 2023-2030 (トン) 126

表 75 アジア太平洋地域:海底断熱材市場:種類別(2020~2022 年)(千米ドル) 126

表76 アジア太平洋地域:海底断熱材市場:種類別、2023年~2030年(千米ドル) 126

表77 アジア太平洋地域:海底断熱材市場:種類別 2020-2022 (トン) 127

表78 アジア太平洋:海底断熱材市場:種類別(トン)、2023~2030年 127

表79 アジア太平洋地域:海底断熱材市場:フィラー種類別(2023~2030年) (千米ドル) 127

表80 アジア太平洋:海底断熱材市場:フィラー種類別(トン)、2023~2030年 128

表 81 アジア太平洋地域:海底断熱材市場、

用途別、2020~2022年(千米ドル) 128

表 82 アジア太平洋地域:海底断熱材市場、

用途別 2023-2030 (千米ドル) 128

表 83 アジア太平洋地域:海底断熱材市場、

用途別 2020-2022 (トン) 129

表 84 アジア太平洋地域:海底断熱材市場、

用途別 2023-2030 (トン) 129

表 85 中国:海底断熱材市場:種類別、

2020-2022 (千米ドル) 130

表 86 中国:海底断熱材市場:種類別 (トン)

2023~2030年 (千米ドル) 130

表 87 中国:海底断熱材市場:種類別、

2020~2022年(トン) 130

表 88 中国:海底断熱材市場:種類別(トン) 131

2023~2030年(トン

表89 中国:海底断熱材市場:用途別(2020~2022年)(千米ドル) 131

表90 中国:海底断熱材市場:用途別 2023-2030 (千米ドル) 131

表 91 中国:海底断熱材市場:用途別 2020-2022 (トン) 132

表92 中国:海底断熱材市場:用途別(トン) 2023-2030 132

表 93 インド: 海底断熱材市場:種類別、

2020~2022年 (千米ドル) 133

表 94 インド: インド:海底断熱材市場:種類別

2023~2030年 (千米ドル) 133

表 95 インド: インド:海底断熱材市場:種類別

2020-2022 (トン) 134

表 96 インド: インド:海底断熱材市場:種類別(トン

2023~2030年(トン) 134

表 97 インド: 海底断熱材市場:用途別(2020~2022年)(千米ドル) 134

表 98 インド: 海底断熱材市場:用途別 2023-2030 (千米ドル) 135

表 99 インド: 海底断熱材市場:用途別 2020-2022 (トン) 135

表 100 インド: 海底断熱材市場:用途別(トン) 2023-2030 135

表 101 日本:海底断熱材市場:種類別(トン

2020-2022 (千米ドル) 136

表 102 日本:海底断熱材市場:種類別(トン) 136

2023-2030 (千米ドル) 136

表 103 日本:海底断熱材市場:種類別(トン) 136

2020-2022 (トン) 137

表 104 日本:海底断熱材市場:種類別(トン) 137

2023-2030 (トン) 137

表105 日本:海底断熱材市場:用途別(2020~2022年)(千米ドル) 137

表 106 日本:海底断熱材市場:用途別 (2023~2030年)(千米ドル) 138

表 107 日本:海底断熱材市場:用途別 2020-2022 (トン) 138

表 108 日本:海底断熱材市場:用途別(トン)、2023-2030 138

表 109 韓国:海底断熱材市場:種類別 (2020~2022年) (千米ドル) 139

表 110 韓国:海底断熱材市場:種類別 2023-2030 (千米ドル) 140

表 111 韓国:海底断熱材市場:種類別、2020~2022 年(トン) 140

表 112 韓国:海底断熱材市場:種類別(トン)、2023~2030 年 140

表 113 韓国:海底断熱材市場、

用途別 2020-2022 (千米ドル) 141

表 114 韓国:海底断熱材市場、

用途別 2023-2030 (千米ドル) 141

表 115 韓国:海底断熱材市場、

用途別 2020-2022 (トン) 141

表 116 韓国:海底断熱材市場、

用途別、2023~2030 年(トン) 142

表 117 その他のアジア太平洋地域:海底断熱材市場、

種類別 2020-2022 (千米ドル) 143

表 118 その他のアジア太平洋地域:海底断熱材市場、

種類別 2023-2030 (千米ドル) 143

表 119 その他のアジア太平洋地域:海底断熱材市場:タイプ別、2020~2022年(トン

種類別、2020~2022年(トン) 143

表120 その他のアジア太平洋地域:海底断熱材市場:タイプ別(トン)、2023~2030年

種類別、2023~2030年(トン) 144

表 121 その他のアジア太平洋地域:海底断熱材市場:用途別、2020年~2022年(米国

用途別 2020-2022 (千米ドル) 144

表 122 その他のアジア太平洋地域:海底断熱材市場、

用途別 2023-2030 (千米ドル) 144

表 123 その他のアジア太平洋地域:海底断熱材市場、

用途別、2020~2022年(トン) 145

表 124 その他のアジア太平洋地域:海底断熱材市場、

用途別 2023-2030 (トン) 145

表125 ヨーロッパ:海底断熱材市場:国別、2020年~2022年(千米ドル) 147

表 126 ヨーロッパ:海底断熱材市場:国別 2023-2030 (千米ドル) 147

表127 欧州:海底断熱材市場の国別シェア(トン) 2020-2022 148

表128 ヨーロッパ:海底断熱材市場:国別 2023-2030 (トン) 148

表 129 ヨーロッパ:海底断熱材市場:種類別(トン

2020-2022年 (千米ドル) 148

表 130 ヨーロッパ:海底断熱材市場の種類別市場

2023~2030年 (千米ドル) 149

表 131 ヨーロッパ:海底断熱材市場:種類別(トン) 149

2020-2022年 (トン) 149

表 132 ヨーロッパ:海底断熱材市場:種類別(トン) 149

2023~2030年(トン) 149

表 133 ヨーロッパ:海底断熱材市場:フィラー種類別(2023~2030年) (千米ドル) 150

表 134 ヨーロッパ:海底断熱材市場:フィラー種類別 2023-2030 (トン) 150

表 135 ヨーロッパ:海底断熱材市場:用途別 2020-2022 (千米ドル) 150

表 136 ヨーロッパ:海底断熱材市場:用途別 2023-2030 (千米ドル) 151

表 137 ヨーロッパ:海底断熱材市場:用途別 2020-2022 (トン) 151

表 138 ヨーロッパ:海底断熱材市場:用途別(トン)、2023~2030 年 151

表 139 ロシア:海底断熱材市場:種類別(トン

2020-2022 (千米ドル) 152

表 140 ロシア:海底断熱材市場:種類別

2023-2030 (千米ドル) 153

表 141 ロシア:海底断熱材市場:種類別 (トン)

2020~2022年 (トン) 153

表 142 ロシア:海底断熱材市場:種類別(トン

2023~2030年 (トン) 153

表143 ロシア:海底断熱材市場:用途別 2020-2022 (千米ドル) 154

表 144 ロシア:海底断熱材市場:用途別 2023-2030 (千米ドル) 154

表 145 ロシア:海底断熱材市場:用途別 2020-2022 (トン) 154

表 146 ロシア:海底断熱材市場:用途別(トン) 2023-2030 155

表 147 ドイツ:海底断熱材市場:種類別(トン

2020-2022 (千米ドル) 156

表 148 ドイツ:海底断熱材市場:種類別(千米ドル) 2023-2030

2023-2030 (千米ドル) 156

表 149 ドイツ:海底断熱材市場:種類別(トン

2020-2022 (トン) 156

表 150 ドイツ:海底断熱材の種類別市場

2023-2030 (トン) 157

表 151 ドイツ:海底断熱材市場:用途別(単位:千米ドル) 2020-2022 157

表 152 ドイツ:海底断熱材市場:用途別 2023-2030 (千米ドル) 157

表 153 ドイツ:海底断熱材市場:用途別 2020-2022 (トン) 158

表 154 ドイツ:海底断熱材市場:用途別(トン)、2023~2030 年 158

表 155 フランス:海底断熱材市場:種類別(トン

2020-2022 (千米ドル) 159

表 156 フランス:海底断熱材市場:種類別(トン

2023-2030 (千米ドル) 159

表 157 フランス:海底断熱材市場:種類別(トン

2020-2022 (トン) 159

表 158 フランス:海底断熱材市場:種類別(トン

2023-2030 (トン) 160

表159 フランス:海底断熱材市場:用途別(千米ドル) 2020-2022 160

表 160 フランス:海底断熱材市場:用途別 2023-2030 (千米ドル) 160

表 161 フランス:海底断熱材市場:用途別 2020-2022 (トン) 161

表 162 フランス:海底断熱材市場:用途別(トン) 2023-2030 161

表 163 イギリス: 海底断熱材市場:種類別、

2020-2022 (千米ドル) 162

表 164 英国: 海底断熱材市場:種類別、

2023-2030 (千米ドル) 162

表 165 英国: 海底断熱材市場:種類別

2020-2022 (トン) 162

表 166 英国: 海底断熱材市場:種類別

2023-2030 (トン) 163

表 167 英国: 海底断熱材市場:用途別

2020-2022 (千米ドル) 163

表 168 英国: 海底断熱材市場:用途別

2023-2030 (千米ドル) 163

表 169 英国: 海底断熱材市場:用途別

2020-2022 (トン) 164

表170 英国: 海底断熱材市場:用途別

2023-2030 (トン) 164

表 171 スペイン:海底断熱材市場:種類別(トン

2020-2022 (千米ドル) 165

表 172 スペイン:海底断熱材種類別市場

2023-2030 (千米ドル) 165

表 173 スペイン:海底断熱材市場:種類別(トン

2020-2022 (トン) 165

表 174 スペイン:海底断熱材市場:種類別(トン) 166

2023-2030 (トン) 166

表 175 スペイン:海底断熱材市場:用途別(千米ドル) 2020-2022 166

表 176 スペイン:海底断熱材市場:用途別 2023-2030 (千米ドル) 166

表 177 スペイン:海底断熱材市場:用途別 2020-2022 (トン) 167

表 178 スペイン:海底断熱材市場:用途別(トン)、2023-2030 167

表 179 イタリア:海底断熱材市場:種類別(トン

2020-2022 (千米ドル) 168

表 180 イタリア:海底断熱材市場:種類別(トン

2023~2030年 (千米ドル) 168

表 181 イタリア:海底断熱材市場:種類別(トン

2020~2022年 (トン) 168

表182 イタリア:海底断熱材市場:種類別(トン

2023~2030年 (トン) 169

表 183 イタリア:海底断熱材市場:用途別 2020-2022 (千米ドル) 169

表184 イタリア:海底断熱材市場:用途別 2023-2030 (千米ドル) 169

表185 イタリア:海底断熱材市場:用途別 2020-2022 (トン) 170

表186 イタリア:海底断熱材市場:用途別(トン)、2023~2030年 170

表187 その他のヨーロッパ:海底断熱材市場:種類別(千米ドル) 2020-2022 171

表 188 その他のヨーロッパ:海底断熱材市場:種類別(2023~2030年) (千米ドル) 171

表189 その他のヨーロッパ:海底断熱材市場:種類別(トン)、2020-2022 172

表190 その他のヨーロッパ:海底断熱材市場:種類別(トン)、2023-2030 172

表 191 その他のヨーロッパ:海底断熱材市場:用途別(米国

用途別 2020-2022 (千米ドル) 172

表192 その他のヨーロッパ:海底断熱材市場、

用途別 2023-2030 (千米ドル) 173

表 193 欧州のその他:海底断熱材市場、

用途別(トン) 2020-2022 173

表 194 その他のヨーロッパ:海底断熱材市場:用途別(トン

用途別 2023-2030 (トン) 173

表195 中東・アフリカ:海底断熱材国別市場 2020-2022 (千米ドル) 174

表 196 中東・アフリカ:海底断熱材市場:国別、2023~2030 年(トン) 174

国別 2023-2030 (千米ドル) 174

表197 中東・アフリカ:海底断熱材国別市場 2020-2022 (トン) 175

表 198 中東・アフリカ:海底断熱材市場:国別、2020~2022 年(トン) 175

国別 2023-2030 (トン) 175

表 199 中東・アフリカ:海底断熱材市場:タイプ別(米国

種類別 2020-2022 (千米ドル) 175

表 200 中東・アフリカ:海底断熱材市場、

種類別 2023-2030 (千米ドル) 176

表 201 中東・アフリカ:海底断熱材市場:タイプ別(トン)、2020~2022 年 176

種類別 2020-2022 (トン) 176

表202 中東・アフリカ:海底断熱材市場:タイプ別(トン)、2020年~2022年 176

種類別 2023-2030 (トン) 176

表 203 中東・アフリカ:海底断熱材市場、

フィラー種類別 2023-2030 (千米ドル) 177

表 204 中東・アフリカ:海底断熱材市場、

フィラー種類別、2023~2030 年(トン) 177

表 205 中東・アフリカ:海底断熱材市場

用途別 2020-2022 (千米ドル) 177

表 206 中東・アフリカ:海底断熱材市場、

用途別 2023-2030 (千米ドル) 178

表 207 中東・アフリカ:海底断熱材市場、

用途別 2020-2022 (トン) 178

表 208 中東・アフリカ:海底断熱材市場:用途別(トン

用途別 2023-2030 (トン) 178

表 209 北アフリカ諸国: 海底断熱材市場:種類別(2020~2022年)(千米ドル) 179

表 210 GCC諸国: 海底断熱材市場:種類別 2023-2030 (千米ドル) 179

表211 GCC諸国: モロッコ:海底断熱材市場:種類別(トン) 2020-2022 180

表212 GCC諸国: 海底断熱材市場:種類別(トン) 2023-2030 180

表213 GCC諸国: 海底断熱材市場

用途別 2020-2022 (千米ドル) 180

表 214 GCC諸国: 海底断熱材市場

用途別 2023-2030 (千米ドル) 181

表 215 GCC諸国: 海底断熱材市場、

用途別 2020-2022 (トン) 181

表216 GCC諸国: 海底断熱材市場

用途別(トン) 2023-2030 181

表 217 サウジアラビア: 海底断熱材市場:種類別(千米ドル) 2020-2022 182

表 218 サウジアラビア: サウジアラビア:海底断熱材市場:種類別2023~2030年(千米ドル) 183

表 219 サウジアラビア: サウジアラビア:海底断熱材市場:種類別(トン) 2020-2022 183

表 220 サウジアラビア: サウジアラビア:海底断熱材市場:種類別(トン) 2023-2030 183

表 221 サウジアラビア: サウジアラビア:海底断熱材市場

用途別 2020-2022 (千米ドル) 184

表 222 サウジアラビア: サウジアラビア:海底断熱材市場

用途別 2023-2030 (千米ドル) 184

表 223 サウジアラビア: 海底断熱材市場

用途別 2020-2022 (トン) 184

表 224 サウジアラビア: 海底断熱材市場

用途別 2023-2030 (トン) 185

表 225 アラブ首長国連邦: 海底断熱材の種類別市場

2020-2022 (千米ドル) 186

表226 UAE: 海底断熱材市場:種類別

2023-2030年 (千米ドル) 186

表 227 UAE: 海底断熱材市場:種類別

2020-2022年 (トン) 186

表 228 UAE: 海底断熱材市場:種類別

2023~2030年(トン) 187

表 229 UAE: 海底断熱材市場:用途別(2020〜2022年)(千米ドル) 187

表230 UAE: 海底断熱材市場:用途別(2023~2030年)(千米ドル) 187

表 231 UAE: 海底断熱材市場:用途別(トン) 2020-2022 188

表 232 UAE: 海底断熱材市場:用途別(トン) 2023-2030 188

表233 その他のGCC諸国: 海底断熱材市場:種類別(2020~2022年)(千米ドル) 189

表234 その他のGCC諸国: 海底断熱材市場:種類別 2023-2030 (千米ドル) 189

表235 その他のGCC諸国: 海底断熱材市場:種類別(トン) 2020-2022 189

表236 その他のGCC諸国: 海底断熱材市場:種類別(トン) 2023-2030 190

表237 その他のGCC諸国: 海底断熱材市場:用途別(2020~2022年)(千米ドル) 190

表238 その他のGCC諸国: 海底断熱材市場:用途別 2023-2030 (千米ドル) 190

表239 その他のGCC諸国: 海底断熱材市場:用途別 2020-2022 (トン) 191

表240 その他のGCC諸国: 海底断熱材市場:用途別(トン) 2023-2030 191

表241 南アフリカ:海底断熱材/種類別市場 2020-2022 (千米ドル) 192

表242 南アフリカ:海底断熱材市場:種類別 2023-2030 (千米ドル) 192

表243 南アフリカ:海底断熱材市場:種類別 2020-2022 (トン) 192

表244 南アフリカ:海底断熱材市場:種類別(トン)、2023~2030年 193

表 245 南アフリカ:海底断熱材市場:用途別(トン)、2020~2022 年

南ア:海底断熱材市場:用途別(2020~2022年)(千米ドル) 193

表 246 南アフリカ:海底断熱材市場:用途別(トン

用途別 2023-2030 (千米ドル) 193

表 247 南アフリカ:海底断熱材市場:用途別(トン

南ア:海底断熱材市場:用途別 2020-2022 (トン) 194

表 248 南アフリカ:海底断熱材市場:用途別(トン

用途別 2023-2030 (トン) 194

| ※参考情報 海底断熱材とは、海底で使用される断熱材料のことを指します。これらの材料は、海洋環境において温度を維持し、エネルギーのロスを防ぐために重要な役割を果たします。特に、海洋石油・ガスの開発や再生可能エネルギーの発電所など、深海での施設においては断熱性能が求められます。海底断熱材は、極端な温度変化や高い圧力に耐えることができる特性が必要です。 海底断熱材にはいくつかの種類があります。まず一つ目は、ポリウレタンフォームです。ポリウレタンは軽量で高い断熱性能を持ち、さまざまな形状に加工しやすい特性があります。これにより、海底のパイプラインや設備に適用されることが多いです。 次に、エチレンビニルアセテート(EVA)フォームがあります。EVAは柔軟性があり、耐久性にも優れているため、海底の厳しい環境下で使用されることに適しています。特に水分や化学物質に対する耐性が高く、長期間の使用に耐えることができるのが特徴です。 さらに、セラミック断熱材も重要な役割を果たします。セラミック素材は高温に強く、優れた耐久性を持つため、特殊な環境での使用が可能です。特に高温操作が必要な地域においては、セラミック断熱材が最適です。 海底断熱材の主な用途は、石油およびガス産業での利用です。海上や海底でのパイプラインやタンク、掘削装置などに断熱材を適用することで、熱の損失を抑え、効率的なエネルギー利用を実現します。特に、冷たい海水と接触する部分では、この断熱材が重要な役割を果たします。また、再生可能エネルギーの分野においても、例えば風力発電や波力発電の設備において断熱性能が求められます。 関連技術としては、熱伝導率を低下させる技術が挙げられます。これには、真空断熱材やエアギャップを利用した技術があります。真空断熱材は、内部に真空を保持することで、熱の伝導を大幅に抑えることが可能です。一方、エアギャップを設けることで、熱の伝導を遮断することができます。これらの技術は、より高性能な海底断熱材の開発にも寄与しています。 加えて、材料の耐久性や環境負荷を考慮した研究開発も進行中です。自然環境に優しい素材の採用や、再利用可能な素材の開発が進むことで、持続可能な海底断熱材の実現が期待されています。 近年、海底断熱材の性能向上を目指すため、ナノテクノロジーや新素材の研究も進められています。例えば、グラフェンなどの新しい素材は、軽量でありながら高い断熱性能を持ち、海底での利用において革命的な変化をもたらす可能性があります。 海底断熱材は、今後ますます重要な役割を果たすと考えられています。特に気候変動やエネルギー問題が深刻化する中で、エネルギー効率を向上させるための断熱材の研究開発は欠かせません。海底でのリソース開発が拡大する中で、これらの材料のニーズは増加し続けることが予想されます。 市場では、海底断熱材に関連する企業や研究機関が多く存在し、各々が独自の技術や製品を持っています。それらの競争が新たな革新を引き起こし、海底断熱材の性能向上やコスト削減が期待されます。海底断熱材の発展は、持続可能なエネルギー開発や資源の効率的利用に向けた重要な一歩となるでしょう。海底での環境保護とエネルギー効率の両立を目指す新たな技術の開発が待たれます。 |