米国疾病管理予防センター(CDC)が2024年5月に報告したデータによると、米国では約3800万人が糖尿病を患っています。さらに、国際糖尿病連合(IDF)は2021年のデータに基づき、20~79歳の人口の約10.7%が糖尿病を患っていると指摘し、2030年までに12.1%、2045年までに12.9%に増加すると予測しています。糖尿病のような慢性疾患は、糖尿病性足潰瘍などの慢性傷を含む長期的な合併症を引き起こすことが多く、これらの疾患は外用傷治療剤で効果的に管理できるため、市場における大きな機会が浮き彫りになっています。

慢性および急性創傷の発生率の増加に加え、先進的な創傷ケア製品の発売により、予測期間中に外用創傷治療剤市場が拡大すると予想されています。例えば、アメリカ医学協会が2023年11月に発表した研究によると、糖尿病患者の約33.33%が人生のどこかで足潰瘍を経験する可能性があります。米国では、糖尿病性足潰瘍は年間約160万人に影響を及ぼしています。

さらに、慢性疾患の有病率上昇と関連する手術件数の増加が市場成長を後押しすると予想されます。JAMAネットワークが2024年11月に発表した研究では、2050年までにがん患者の総数が2022年の推計値2,000万人から76.6%増加し、3,530万人に達すると予測されています。外用創傷治療剤は、手術部位感染の予防に increasingly 活用されています。がん手術後、多くの手術創は深く広範囲に及ぶため、定期的なケアが必要な滲出物を伴います。酵素ベースの製剤は、これらの広範囲な創傷の管理に特に有効で、感染リスクを大幅に低減します。したがって、慢性疾患の増加と手術部位感染の拡大は、外用創傷治療剤の需要を促進し、業界の拡大を後押しすると予想されます。

市場集中度と特徴

市場成長段階は中程度で、成長ペースは加速しています。外用創傷治療剤市場は、手術件数の増加、慢性創傷の有病率上昇、外用創傷治療剤の技術の進歩により成長しています。

業界関係者や研究者は、革新的な高度な外用創傷治療剤の開発にますます注力しています。例えば、2023年2月、SERDA Therapeuticsは、主力製品であるSN514ハイドロゲルについて、米国食品医薬品局(FDA)に新薬臨床試験申請(IND)を提出しました。この高度な酵素性創傷デブリドメント剤は、創傷ケアにおける重要な進歩を表しています。このような開発は、外用創傷治療剤業界におけるさらなるイノベーションを促進すると予想されます。

食品医薬品局(FDA)、欧州連合、カナダ保健省など、規制当局は医療機器(外用創傷剤を含む)の規制を監督する重要な役割を果たしています。これらの当局は、製品の承認、臨床試験、販売に関する責任を負っています。例えば、2023年12月、FDAは、6ヶ月以上の患者で接合部型および異形成型表皮水疱症を伴う部分層損傷の治療を目的とした外用ゲル「Filsuvez(バーチトリテルペン)」を承認しました。

外用創傷治療剤業界の複数の企業は、業界内の地位を強化し製品ポートフォリオを拡大するため、合併・買収を進めています。Mölnlycke Health Care ABなどの企業は、外用酸素療法スプレーなどの外用創傷治療剤の製造業者を買収する戦略を採用しています。

外用創傷治療剤業界の企業は、新興市場の機会を捉え、市場存在感を強化するため、地域展開を進めています。この戦略は、顧客基盤の拡大、ブランドロイヤルティの構築、製品へのアクセス改善を図りつつ、地域ごとの医療ニーズに適切に対応することを目的としています。

製品動向

クリームセグメントは2024年に42.15%の最大の市場シェアを占め、予測期間中に最も急速に成長すると予想されています。外用クリームは、やけどや慢性傷に用いられ、迅速な治癒を促進し、合併症のリスクを低減する特性があります。やけどや慢性傷の発生率の増加が、このセグメントの成長を後押しすると見込まれています。

ゲルセグメントは、予測期間中に大幅に成長すると予想されています。外用ゲルは、やけどや手術後の打撲傷に広く使用されています。これらのゲルにはハイドロゲルが含まれており、傷の急速な冷却と痛みの緩和を可能にします。外用ゲルは傷に適切な保湿を提供し、汚染に対する潜在的な抵抗力も備えています。

アプリケーションインサイト

急性傷セグメントは2024年に最大のシェアを占めました。このセグメントには、手術創傷・外傷性創傷と火傷が含まれます。手術件数の増加と関連する創傷の増加が、今後数年間でセグメントの成長を後押しすると予想されています。さらに、火傷を患う患者数の増加が、予測期間中にセグメントの成長を促進すると見込まれています。Rosenfeld Injury Lawyers LLCが発表したデータによると、米国では年間約60万件の火傷事故が発生しています。

慢性傷セグメントは、予測期間中に年平均成長率(CAGR)7.9%で最も急速な成長を遂げると予測されています。慢性傷は、高齢化人口の増加、糖尿病と肥満のグローバルな課題の継続、および現在の感染リスクにより、臨床的、社会的、経済的な主要な課題として残ると予想されています。「Human Wound and Its Burden: Updated 2022 Compendium of Estimates」報告書によると、米国では慢性傷がメディケア受給者1,050万人に影響を及ぼしています。

エンドユーザー動向

病院セグメントは2024年に46.34%の最大のシェアを占め、今後数年間で最も急速な成長が見込まれています。この成長は、急性および慢性外傷の治療需要の増加、糖尿病性足潰瘍と静脈性下肢潰瘍の有病率上昇が要因です。主な要因には、外傷件数の増加による入院率の上昇、高度な施設と治療法を備えた病院の整備が進むことが挙げられます。さらに、病院やクリニックの整備を支援する政策や資金投入の拡大が、このセグメントの成長をさらに後押しすると予想されます。

クリニックセグメントは、予測期間中に著しい成長を遂げると予想されています。クリニックの増加と手術件数の増加が、このセグメントの成長の主要因となっています。さらに、手術創の増加は、セグメントの需要を後押しする主要な要因の一つです。手術後の創傷管理は不可欠であり、クリニックと患者からの外用創傷剤の需要が増加しています。

地域別動向

北米は2024年に市場全体の45.47%を超える最大の売上高シェアを占めました。やけどの発生率増加、慢性疾患の有病率上昇、主要なプレーヤーの存在が、地域の市場成長を牽引すると予想されています。さらに、高齢人口の拡大に伴い、慢性傷の発生率も増加すると見込まれています。人口参考局(Population Reference Bureau)が2024年1月に発表したデータによると、米国における65歳以上の高齢者の数は、2022年の5800万人から2050年までに8200万人に増加し、47%の増加が見込まれています。

米国外用創傷治療剤市場動向

米国外用創傷治療剤市場は、主要なプレーヤーの存在と製品の発売増加により、予測期間中に北米市場を支配すると予想されています。さらに、米国規制当局による外用創傷治療剤の承認増加と創傷ケア業界への投資拡大が、同国の市場成長を後押しすると見込まれています。

欧州外用創傷治療剤市場動向

欧州の外用創傷治療剤市場は、手術件数の増加、外傷症例の増加、慢性創傷の負担の拡大を背景に、今後数年間で大幅に成長すると予想されています。さらに、高齢化人口の増加が市場拡大をさらに促進すると見込まれています。Eurostatが2024年2月に発表したデータによると、2023年1月時点のEU人口は4億4,880万人で、そのうち65歳以上が21.3%を占めています。

イギリスにおける外用創傷治療剤市場は、予測期間中に大幅に成長すると見込まれています。慢性傷の発生率の増加、特に糖尿病や血管疾患患者における増加が、効果的な傷ケアソリューションの需要を高めています。さらに、選択的および緊急手術の増加が、今後数年間で外用傷治療剤の需要を後押しすると予想されています。

フランスの外用傷治療剤市場は、手術件数の増加と慢性傷の有病率の上昇を背景に、予測期間中に成長すると見込まれています。さらに、慢性疾患の発生率の増加が市場成長をさらに促進すると予想されています。国際糖尿病連合(IDF)の糖尿病アトラスによると、フランスにおける20歳から79歳までの個人の年齢調整済み糖尿病有病率は、2021年の5.3%から2030年に6.0%、2045年に6.5%に上昇すると予測されています。

アジア太平洋地域外用創傷治療剤市場動向

アジア太平洋地域は、予測期間中に8.4%の最高年平均成長率(CAGR)を記録すると予測されています。中国、インド、日本などの新興国が存在することが、この地域の市場成長を後押しすると見込まれています。また、慢性疾患、特に糖尿病の症例増加が、予測期間中にアジア太平洋市場の成長を加速させる要因となるでしょう。

中国の外用創傷治療剤市場は、予測期間中に成長を続ける見込みです。この市場は、高齢化人口の増加、慢性疾患の有病率の上昇、手術件数の増加、および創傷ケア技術の進歩によって牽引されています。さらに、政府の医療施策が市場成長を支援すると予想されています。

日本の外用創傷治療剤市場は、予測期間中に大幅に成長すると予想されています。この成長は、全国的な手術件数の増加と、慢性疾患の増加による慢性創傷の増加が主な要因です。さらに、高齢化人口の増加が外用創傷治療剤の需要を後押しすると予想されています。2023年10月に世界経済フォーラムが発表したデータによると、日本の80歳以上の人口は10人に1人を超えています。

中東・アフリカ外用創傷治療剤市場動向

中東・アフリカの外用創傷治療剤市場は、医療投資の増加と慢性創傷・糖尿病の有病率上昇を背景に、今後数年間で著しい成長が見込まれています。手術件数の増加と創傷ケア意識の高まりも市場拡大に寄与しています。

サウジアラビアの外用創傷治療剤市場は、予測期間中に成長すると見込まれています。これは、主に糖尿病による慢性創傷の増加が要因です。さらに、医療インフラへの政府投資が高度な創傷ケアソリューションへのアクセスを改善し、市場成長を支援しています。

クウェートの外用創傷治療剤市場は、予測期間中に成長すると予想されています。これは、特に糖尿病患者における慢性創傷の増加が要因です。さらに、手術件数の増加が効果的な創傷ケアの需要を後押ししています。

東南アジアにおける糖尿病の有病率の増加

20~79歳の個人における年齢調整済み糖尿病の有病率の推定値は、以下のグラフに示されています:

東南アジアにおける糖尿病の有病率の増加は、外用創傷剤市場における重要な成長要因です。糖尿病患者の増加に伴い、合併症の発生率、特に糖尿病性足潰瘍などの慢性創傷の発生率も増加しています。これらの状態は、感染予防と治癒促進のため、専門的なケアと高度な治療ソリューションを必要とします。

この増加する糖尿病患者数は、これらの合併症を管理するための効果的な外用創傷治療剤の需要を大幅に高めています。地域における効果的な創傷ケアソリューションの需要増加に伴い、この市場参入を目指す企業は、この機会を活かし東南アジアでの存在感を拡大する大きなチャンスを有しています。

主要な外用創傷治療剤企業動向

Smith+Nephew、Mölnlycke Health Care AB、Teva Pharmaceutical Industries Ltd、Arch Therapeutics, Inc.、Viatris Inc.、Ipca Laboratories Ltd.、およびChiesi USAは、外用創傷剤市場における主要なプレイヤーです。企業は、今後の競争優位性を確立するため、製品ポートフォリオの拡大を進めています。さらに、業界プレイヤーは規制当局の承認を取得し、市場ポジションを強化することに注力しています。

主要な外用創傷治療剤企業:

以下の企業は外用創傷治療剤市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Smith+Nephew

- Mölnlycke Health Care AB

- Teva Pharmaceutical Industries Ltd

- Arch Therapeutics, Inc.

- Viatris Inc

- Ipca Laboratories Ltd.

- Chiesi USA

- SERDA Therapeutics

最近の動向

- 2024年8月、Ipca Laboratoriesは、インドの糖尿病性足潰瘍(DFU)向けに特化した外用ゲル「Diulcus」を発売しました。この製品は4,000を超える販売網を通じて流通され、市場における外用創傷治療剤のアクセス性を向上させるものと期待されています。

- 2024年6月、慢性傷と火傷の治療法開発に特化したバイオ医薬品企業であるSERDA Therapeuticsは、SN514ハイドロゲルに関する最初のフェーズ1ヒト臨床試験の開始を発表しました。この新規酵素性創傷デブリドメント剤は、健康な成人ボランティアを対象に試験されています。

グローバル外用創傷治療剤市場セグメンテーション

本報告書は、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバル外用創傷治療剤市場を製品、用途、最終用途、地域に基づいてセグメント化しています:

- 製品別見通し(売上高、米ドル百万、2018年~2030年)

- クリーム

- ジェル

- スプレー

- その他

- 用途別見通し(売上高、米ドル百万、2018年~2030年)

- 慢性傷

- 糖尿病性足潰瘍

- 褥瘡

- 静脈性下肢潰瘍

- その他

- 急性傷

- 手術・外傷性傷

- 火傷

- 慢性傷

- 最終用途別見通し(売上高、米ドル百万、2018年~2030年)

- 病院

- クリニック

- その他

- 地域別見通し(売上高、米ドル百万、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 研究方法論

1.3. 情報収集

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデル詳細

1.7. データソース一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章. 局所的創傷治療剤市場の変化要因、動向および範囲

3.1. 市場系譜の見通し

3.1.1. 親市場の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 慢性創傷の有病率の増加

3.2.1.2. 手術件数と外傷事例の増加

3.2.1.3. 局所用創傷剤の技術の進歩

3.2.2. 市場制約要因分析

3.2.2.1. 局所用創傷剤のリコール

3.2.3. 市場機会分析

3.2.3.1. 新興市場における拡大機会

3.2.3.2. 局所用創傷剤を対象とした臨床試験

3.2.4. 市場課題分析

3.2.4.1. 外用創傷剤の使用に伴う合併症と副作用

3.3. 外用創傷剤市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的・法的環境

3.3.2.2. 経済的・社会的環境

3.3.2.3. 技術的環境

第4章. 外用創傷剤市場:製品推定とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバル外用創傷治療剤市場動向分析

4.3. グローバル外用創傷治療剤市場規模とトレンド分析(製品別、2018年から2030年)(百万ドル)

4.4. クリーム

4.4.1. クリーム市場推定値と予測(2018年から2030年)(百万ドル)

4.5. ジェル

4.5.1. ゲル市場の見積もりおよび予測(2018年から2030年、USD百万)

4.6. スプレー

4.6.1. スプレー市場の見積もりおよび予測(2018年から2030年、USD百万)

4.7. その他

4.7.1. その他市場の見積もりおよび予測(2018年から2030年、USD百万)

第5章. 外用創傷治療剤市場:用途別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. グローバル外用創傷治療剤市場動向分析

5.3. グローバル外用創傷治療剤市場規模とトレンド分析(用途別、2018年から2030年)(百万米ドル)

5.4. 慢性創傷

5.4.1. 慢性創傷市場規模と予測(2018年から2030年)(百万米ドル)

5.4.2. 糖尿病性足潰瘍

5.4.2.1. 糖尿病性足潰瘍市場規模と予測(2018年から2030年)(百万米ドル)

5.4.3. 圧迫性潰瘍

5.4.3.1. 圧迫性潰瘍市場規模と予測(2018年~2030年)(百万米ドル)

5.4.4. 静脈性下肢潰瘍

5.4.4.1. 静脈性下肢潰瘍市場規模と予測(2018年~2030年)(百万米ドル)

5.4.5. その他

5.4.5.1. その他市場規模推計と予測 2018年から2030年(百万米ドル)

5.5. 急性創傷

5.5.1. 急性創傷市場規模推計と予測 2018年から2030年(百万米ドル)

5.5.2. 外科的・外傷性創傷

5.5.2.1. 外科的および外傷性創傷市場推定値と予測(2018年から2030年)(百万米ドル)

5.5.3. 焼傷

5.5.3.1. 焼傷市場推定値と予測(2018年から2030年)(百万米ドル)

第6章. 外用創傷治療剤デバイス:最終用途別推定値とトレンド分析

6.1. セグメントダッシュボード

6.2. グローバル外用創傷治療剤市場動向分析

6.3. グローバル外用創傷治療剤市場規模と動向分析(用途別)、2018年から2030年(百万米ドル)

6.4. 病院

6.4.1. 病院市場規模と予測(2018年から2030年、百万米ドル)

6.5. クリニック

6.5.1. クリニック市場の見積もりおよび予測(2018年から2030年、USD百万)

6.6. その他

6.6.1. その他市場の見積もりおよび予測(2018年から2030年、USD百万)

第7章. 外用創傷治療剤市場:地域別見積もりおよびトレンド分析

7.1. 地域別ダッシュボード

7.2. 市場規模、予測、およびトレンド分析(2018年から2030年)

7.3. 北米

7.3.1. 市場規模と予測(2018年から2030年)(売上高、米ドル百万)

7.3.2. 米国

7.3.2.1. 主要な国別動向

7.3.2.2. 競争状況

7.3.2.3. 規制枠組み

7.3.2.4. 償還状況

7.3.2.5. 米国市場推定値と予測(2018年~2030年)

7.3.3. カナダ

7.3.3.1. 主要国動向

7.3.3.2. 競争状況

7.3.3.3. 規制枠組み

7.3.3.4. 償還シナリオ

7.3.3.5. カナダ市場の見積もりおよび予測(2018年~2030年)

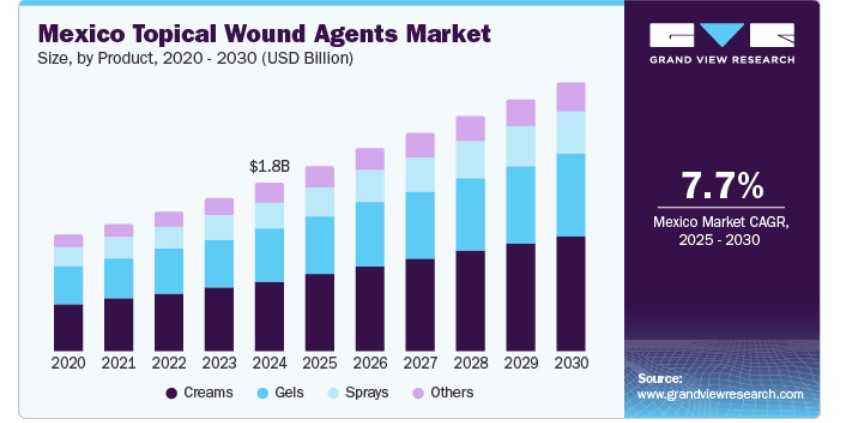

7.3.4. メキシコ

7.3.4.1. 主要な国別動向

7.3.4.2. 競争状況

7.3.4.3. 規制枠組み

7.3.4.4. 償還シナリオ

7.3.4.5. メキシコ市場の見積もりおよび予測(2018年~2030年)

7.4. ヨーロッパ

7.4.1. イギリス

7.4.1.1. 主要な国別動向

7.4.1.2. 競争状況

7.4.1.3. 規制枠組み

7.4.1.4. 償還シナリオ

7.4.1.5. イギリス市場の見積もりおよび予測、2018年~2030年

7.4.2. ドイツ

7.4.2.1. 主要国の動向

7.4.2.2. 競争状況

7.4.2.3. 規制枠組み

7.4.2.4. 償還シナリオ

7.4.2.5. ドイツ市場の見積もりおよび予測、2018年~2030年

7.4.3. フランス

7.4.3.1. 主要な国別動向

7.4.3.2. 競争状況

7.4.3.3. 規制枠組み

7.4.3.4. 償還状況

7.4.3.5. フランス市場の見積もりおよび予測、2018年~2030年

7.4.4. イタリア

7.4.4.1. 主要国の動向

7.4.4.2. 競争状況

7.4.4.3. 規制枠組み

7.4.4.4. 償還シナリオ

7.4.4.5. イタリア市場の見積もりおよび予測(2018年~2030年)

7.4.5. スペイン

7.4.5.1. 主要国の動向

7.4.5.2. 競争状況

7.4.5.3. 規制枠組み

7.4.5.4. 償還状況

7.4.5.5. スペイン市場の見積もりおよび予測(2018年~2030年)

7.4.6. デンマーク

7.4.6.1. 主要な国別動向

7.4.6.2. 競争状況

7.4.6.3. 規制枠組み

7.4.6.4. 償還シナリオ

7.4.6.5. デンマーク市場の見積もりおよび予測(2018年~2030年)

7.4.7. スウェーデン

7.4.7.1. 主要国の動向

7.4.7.2. 競争状況

7.4.7.3. 規制枠組み

7.4.7.4. 償還シナリオ

7.4.7.5. スウェーデン市場の見積もりおよび予測(2018年~2030年)

7.4.8. ノルウェー

7.4.8.1. 主要な国別動向

7.4.8.2. 競争状況

7.4.8.3. 規制枠組み

7.4.8.4. 償還シナリオ

7.4.8.5. ノルウェー市場の見積もりおよび予測(2018年~2030年)

7.5. アジア太平洋

7.5.1. 日本

7.5.1.1. 主要国の動向

7.5.1.2. 競争状況

7.5.1.3. 規制枠組み

7.5.1.4. 償還シナリオ

7.5.1.5. 日本市場の見積もりおよび予測、2018年~2030年

7.5.2. インド

7.5.2.1. 主要国の動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み

7.5.2.4. 償還シナリオ

7.5.2.5. インド市場の見積もりおよび予測、2018年~2030年

7.5.3. 中国

7.5.3.1. 主要国の動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み

7.5.3.4. 償還状況

7.5.3.5. 中国市場の見積もりおよび予測、2018年~2030年

7.5.4. 韓国

7.5.4.1. 主要国の動向

7.5.4.2. 競争状況

7.5.4.3. 規制枠組み

7.5.4.4. 償還状況

7.5.4.5. 韓国市場の見積もりおよび予測(2018年~2030年)

7.5.5. オーストラリア

7.5.5.1. 主要国の動向

7.5.5.2. 競争状況

7.5.5.3. 規制枠組み

7.5.5.4. 償還状況

7.5.5.5. オーストラリア市場の見積もりおよび予測(2018年~2030年)

7.5.6. タイ

7.5.6.1. 主要な国別動向

7.5.6.2. 競争状況

7.5.6.3. 規制枠組み

7.5.6.4. 償還シナリオ

7.5.6.5. タイ市場の見積もりおよび予測(2018年~2030年)

7.6. ラテンアメリカ

7.6.1. ブラジル

7.6.1.1. 主要国の動向

7.6.1.2. 競争状況

7.6.1.3. 規制枠組み

7.6.1.4. 償還シナリオ

7.6.1.5. ブラジル市場の見積もりおよび予測(2018年~2030年)

7.6.2. アルゼンチン

7.6.2.1. 主要国の動向

7.6.2.2. 競争状況

7.6.2.3. 規制枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. アルゼンチン市場の見積もりおよび予測(2018年~2030年)

7.7. MEA

7.7.1. 南アフリカ

7.7.1.1. 主要国の動向

7.7.1.2. 競争状況

7.7.1.3. 規制枠組み

7.7.1.4. 償還シナリオ

7.7.1.5. 南アフリカ市場の見積もりおよび予測(2018年~2030年)

7.7.2. サウジアラビア

7.7.2.1. 主要国の動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. 償還シナリオ

7.7.2.5. サウジアラビア市場の見積もりおよび予測(2018年~2030年)

7.7.3. アラブ首長国連邦

7.7.3.1. 主要な国別動向

7.7.3.2. 競争状況

7.7.3.3. 規制枠組み

7.7.3.4. 償還シナリオ

7.7.3.5. UAE市場推定値と予測(2018年~2030年)

7.7.4. クウェート

7.7.4.1. 主要な国別動向

7.7.4.2. 競争状況

7.7.4.3. 規制枠組み

7.7.4.4. 償還シナリオ

7.7.4.5. クウェート市場の見積もりおよび予測(2018年~2030年)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 主要企業プロファイル

8.2.1. Smith+Nephew

8.2.1.1. 会社概要

8.2.1.2. 財務実績

8.2.1.3. 製品ベンチマーク

8.2.1.4. 戦略的イニシアチブ

8.2.2. Mölnlycke Health Care AB

8.2.2.1. 会社概要

8.2.2.2. 財務実績

8.2.2.3. 製品ベンチマーク

8.2.2.4. 戦略的イニシアチブ

8.2.3. Teva Pharmaceutical Industries Ltd

8.2.3.1. 会社概要

8.2.3.2. 財務実績

8.2.3.3. 製品ベンチマーク

8.2.3.4. 戦略的イニシアチブ

8.2.4. Arch Therapeutics, Inc.

8.2.4.1. 会社概要

8.2.4.2. 財務実績

8.2.4.3. 製品ベンチマーク

8.2.4.4. 戦略的イニシアチブ

8.2.5. ヴィアトリス・インク

8.2.5.1. 会社概要

8.2.5.2. 財務実績

8.2.5.3. 製品ベンチマーク

8.2.5.4. 戦略的イニシアチブ

8.2.6. イプカ・ラボラトリーズ・リミテッド

8.2.6.1. 会社概要

8.2.6.2. 財務実績

8.2.6.3. 製品ベンチマーク

8.2.6.4. 戦略的イニシアチブ

8.2.7. Chiesi USA

8.2.7.1. 会社概要

8.2.7.2. 財務実績

8.2.7.3. 製品ベンチマーク

8.2.7.4. 戦略的イニシアチブ

8.2.8. SERDA Therapeutics

8.2.8.1. 会社概要

8.2.8.2. 財務実績

8.2.8.3. 製品ベンチマーク

8.2.8.4. 戦略的イニシアチブ

8.3. ヒートマップ分析/企業市場ポジション分析

8.4. 2024年推定企業市場シェア分析

8.5. その他の主要市場プレイヤー一覧

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 北米外用創傷治療剤市場、国別、2018年~2030年(百万ドル)

表4 北米外用創傷治療剤市場、製品別、2018年~2030年(百万ドル)

表5 北米外用創傷治療剤市場、用途別、2018年~2030年(百万ドル)

表6 北米外用創傷治療剤市場(用途別)、2018年~2030年(百万ドル)

表7 米国外用創傷治療剤市場(製品別)、2018年~2030年(百万ドル)

表8 米国外用創傷治療剤市場(用途別)、2018年~2030年(百万ドル)

表9 米国外用創傷治療剤市場(用途別)、2018年~2030年(百万ドル)

表10 カナダ外用創傷治療剤市場(製品別)、2018年~2030年(百万ドル)

表11 カナダ外用創傷治療剤市場(用途別)、2018年~2030年(百万ドル)

表12 カナダ外用創傷治療剤市場(用途別)、2018年~2030年(百万米ドル)

表13 メキシコ外用創傷治療剤市場(製品別)、2018年~2030年(百万米ドル)

表14 メキシコ外用創傷治療剤市場(用途別)、2018年~2030年(百万米ドル)

表15 メキシコ外用創傷治療剤市場、用途別、2018年~2030年(百万米ドル)

表16 ヨーロッパ外用創傷治療剤市場、国別、2018年~2030年(百万米ドル)

表17 ヨーロッパ外用創傷治療剤市場、製品別、2018年~2030年(百万米ドル)

表18 欧州外用創傷治療剤市場(用途別)、2018年~2030年(百万米ドル)

表19 欧州外用創傷治療剤市場(最終用途別)、2018年~2030年(百万米ドル)

表20 イギリス外用創傷治療剤市場(製品別)、2018年~2030年(百万米ドル)

表21 イギリス外用創傷治療剤市場、用途別、2018年~2030年(百万米ドル)

表22 イギリス外用創傷治療剤市場、最終用途別、2018年~2030年(百万米ドル)

表23 ドイツ外用創傷治療剤市場、製品別、2018年~2030年(百万米ドル)

表24 ドイツの局所用創傷治療剤市場、用途別、2018年~2030年(百万米ドル)

表25 ドイツの局所用創傷治療剤市場、最終用途別、2018年~2030年(百万米ドル)

表26 フランスの局所用創傷治療剤市場、製品別、2018年~2030年(百万米ドル)

表27 フランス外用創傷治療剤市場、用途別、2018年~2030年(百万米ドル)

表28 フランス外用創傷治療剤市場、最終用途別、2018年~2030年(百万米ドル)

表29 イタリア外用創傷治療剤市場、製品別、2018年~2030年(百万米ドル)

表30 イタリアの局所用創傷治療剤市場、用途別、2018年~2030年(百万ドル)

表31 イタリアの局所用創傷治療剤市場、最終用途別、2018年~2030年(百万ドル)

表32 スペインの局所用創傷治療剤市場、製品別、2018年~2030年(百万ドル)

表33 スペインの局所用創傷治療剤市場、用途別、2018年~2030年(百万米ドル)

表34 スペインの局所用創傷治療剤市場、最終用途別、2018年~2030年(百万米ドル)

表35 デンマークの局所用創傷治療剤市場、製品別、2018年~2030年(百万米ドル)

表36 デンマークの局所用創傷治療剤市場、用途別、2018年~2030年(百万米ドル)

表37 デンマークの局所用創傷治療剤市場、最終用途別、2018年~2030年(百万米ドル)

表38 スウェーデンの局所用創傷治療剤市場、製品別、2018年~2030年(百万米ドル)

表39 スウェーデン外用創傷治療剤市場、用途別、2018年~2030年(百万米ドル)

表40 スウェーデン外用創傷治療剤市場、最終用途別、2018年~2030年(百万米ドル)

表41 ノルウェー外用創傷治療剤市場、製品別、2018年~2030年(百万米ドル)

表42 ノルウェーの局所用創傷治療剤市場、用途別、2018年~2030年(百万米ドル)

表43 ノルウェーの局所用創傷治療剤市場、最終用途別、2018年~2030年(百万米ドル)

表44 アジア太平洋地域の局所用創傷治療剤市場、国別、2018年~2030年(百万米ドル)

表45 アジア太平洋地域外用創傷治療剤市場、製品別、2018年~2030年(百万米ドル)

表46 アジア太平洋地域外用創傷治療剤市場、用途別、2018年~2030年(百万米ドル)

表47 アジア太平洋地域外用創傷治療剤市場、最終用途別、2018年~2030年(百万米ドル)

表48 中国外用創傷治療剤市場(製品別)、2018年~2030年(百万米ドル)

表49 中国外用創傷治療剤市場(用途別)、2018年~2030年(百万米ドル)

表50 中国外用創傷治療剤市場(最終用途別)、2018年~2030年(百万米ドル)

表51 日本の外用創傷治療剤市場、製品別、2018年~2030年(百万ドル)

表52 日本の外用創傷治療剤市場、用途別、2018年~2030年(百万ドル)

表53 日本の外用創傷治療剤市場、最終用途別、2018年~2030年(百万ドル)

表54 インドの局所用創傷治療剤市場(製品別)、2018年~2030年(百万ドル)

表55 インドの局所用創傷治療剤市場(用途別)、2018年~2030年(百万ドル)

表56 インドの局所用創傷治療剤市場(最終用途別)、2018年~2030年(百万ドル)

表57 韓国の局所用創傷治療剤市場(製品別)、2018年~2030年(百万米ドル)

表58 韓国の局所用創傷治療剤市場(用途別)、2018年~2030年(百万米ドル)

表59 韓国の局所用創傷治療剤市場(最終用途別)、2018年~2030年(百万米ドル)

表60 オーストラリアの局所用創傷治療剤市場(製品別)、2018年~2030年(百万米ドル)

表61 オーストラリアの局所用創傷治療剤市場(用途別)、2018年~2030年(百万米ドル)

表62 オーストラリアの局所用創傷治療剤市場(最終用途別)、2018年~2030年(百万米ドル)

表63 タイの外用創傷治療剤市場、製品別、2018年~2030年(百万米ドル)

表64 タイの外用創傷治療剤市場、用途別、2018年~2030年(百万米ドル)

表65 タイの外用創傷治療剤市場、最終用途別、2018年~2030年(百万米ドル)

表66 ラテンアメリカ外用創傷治療剤市場、国別、2018年~2030年(百万米ドル)

表67 ラテンアメリカ外用創傷治療剤市場、製品別、2018年~2030年(百万米ドル)

表68 ラテンアメリカ外用創傷治療剤市場、用途別、2018年~2030年(百万米ドル)

表69 ラテンアメリカ外用創傷治療剤市場、最終用途別、2018年~2030年(百万米ドル)

表70 ブラジル外用創傷治療剤市場、製品別、2018年~2030年(百万米ドル)

表71 ブラジル外用創傷治療剤市場、用途別、2018年~2030年(百万米ドル)

表72 ブラジル外用創傷治療剤市場(用途別)、2018年~2030年(百万ドル)

表73 メキシコ外用創傷治療剤市場(製品別)、2018年~2030年(百万ドル)

表74 メキシコ外用創傷治療剤市場(用途別)、2018年~2030年(百万ドル)

表75 メキシコ外用創傷治療剤市場、用途別、2018年~2030年(百万米ドル)

表76 アルゼンチン外用創傷治療剤市場、製品別、2018年~2030年(百万米ドル)

表77 アルゼンチン外用創傷治療剤市場、用途別、2018年~2030年(百万米ドル)

表78 アルゼンチン外用創傷治療剤市場(用途別)、2018年~2030年(百万米ドル)

表79 中東・アフリカ外用創傷治療剤市場(国別)、2018年~2030年(百万米ドル)

表80 中東・アフリカ外用創傷治療剤市場(製品別)、2018年~2030年(百万米ドル)

表81 中東・アフリカ地域外用創傷治療剤市場(用途別)、2018年~2030年(百万米ドル)

表82 中東・アフリカ地域外用創傷治療剤市場(最終用途別)、2018年~2030年(百万米ドル)

表83 南アフリカ外用創傷治療剤市場(製品別)、2018年~2030年(百万米ドル)

表84 南アフリカ外用創傷治療剤市場、用途別、2018年~2030年(百万米ドル)

表85 南アフリカ外用創傷治療剤市場、最終用途別、2018年~2030年(百万米ドル)

表86 サウジアラビア外用創傷治療剤市場、製品別、2018年~2030年(百万米ドル)

表87 サウジアラビアの局所用創傷治療剤市場、用途別、2018年~2030年(百万米ドル)

表88 サウジアラビアの局所用創傷治療剤市場、最終用途別、2018年~2030年(百万米ドル)

表89 アラブ首長国連邦(UAE)の局所用創傷治療剤市場、製品別、2018年~2030年(百万米ドル)

表90 アラブ首長国連邦(UAE)の外用創傷治療剤市場、用途別、2018年~2030年(百万米ドル)

表91 アラブ首長国連邦(UAE)の外用創傷治療剤市場、最終用途別、2018年~2030年(百万米ドル)

表92 クウェートの外用創傷治療剤市場、製品別、2018年~2030年(百万米ドル)

表93 クウェート外用創傷治療剤市場、用途別、2018年~2030年(百万米ドル)

表94 クウェート外用創傷治療剤市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 情報収集

図2 主要な調査手法

図3 市場調査アプローチ

図4 バリューチェーンに基づく市場規模と予測

図5 市場構成と検証

図6 外用創傷治療剤市場、市場セグメンテーション

図7 市場ドライバー分析(現在の影響と将来の影響)

図8 市場制約分析(現在の影響と将来の影響)

図9 市場機会分析(現在の影響と将来の影響)

図10 市場課題分析(現在の影響と将来の影響)

図11 SWOT分析(要因別:政治的・法的、経済的、技術的)

図12 ポーターの5つの力分析

図13 地域別市場:主要なポイント

図14 グローバル外用創傷治療剤市場、製品別、2018年~2030年(百万ドル)

図15 グローバル外用創傷治療剤市場(クリーム別)、2018年~2030年(百万ドル)

図16 グローバル外用創傷治療剤市場(ジェル別)、2018年~2030年(百万ドル)

図17 グローバル外用創傷治療剤市場(スプレー別)、2018年~2030年(百万米ドル)

図18 グローバル外用創傷治療剤市場(その他)、2018年~2030年(百万米ドル)

図19 グローバル外用創傷治療剤市場(用途別)、2018年~2030年(百万ドル)

図20 グローバル外用創傷治療剤市場(慢性創傷用)、2018年~2030年(百万ドル)

図21 グローバル外用創傷治療剤市場(糖尿病性足潰瘍向け)、2018年~2030年(百万米ドル)

図22 グローバル外用創傷治療剤市場(褥瘡向け)、2018年~2030年(百万米ドル)

図23 グローバル外用創傷治療剤市場(静脈性下肢潰瘍向け)、2018年~2030年(百万米ドル)

図24 グローバル外用創傷治療剤市場(その他)、2018年~2030年(百万米ドル)

図25 グローバル外用創傷治療剤市場(急性創傷向け)、2018年~2030年(百万ドル)

図26 グローバル外用創傷治療剤市場(手術・外傷性創傷向け)、2018年~2030年(百万ドル)

図27 グローバル外用創傷治療剤市場(やけど用)、2018年~2030年(百万ドル)

図28 グローバル外用創傷治療剤市場(用途別)、2018年~2030年(百万ドル)

図29 グローバル外用創傷治療剤市場(病院用)、2018年~2030年(百万ドル)

図30 グローバル外用創傷治療剤市場(クリニック向け)、2018年~2030年(百万ドル)

図31 グローバル外用創傷治療剤市場(その他)、2018年~2030年(百万ドル)

図32 地域別見通し、2024年と2030年

図33 北米外用創傷治療剤市場、2018年~2030年(百万米ドル)

図34 米国外用創傷治療剤市場、2018年~2030年(百万米ドル)

図35 カナダ外用創傷治療剤市場、2018年~2030年(百万米ドル)

図36 メキシコ外用創傷治療剤市場、2018年~2030年(百万米ドル)

図37 欧州外用創傷治療剤市場、2018年~2030年(百万米ドル)

図38 ドイツ外用創傷治療剤市場、2018年~2030年(百万米ドル)

図39 イギリス外用創傷治療剤市場、2018年~2030年(百万米ドル)

図40 フランス外用創傷治療剤市場、2018年~2030年(百万米ドル)

図41 イタリア外用創傷治療剤市場、2018年~2030年(百万米ドル)

図42 スペインの局所用創傷治療剤市場、2018年~2030年(百万米ドル)

図43 デンマークの局所用創傷治療剤市場、2018年~2030年(百万米ドル)

図44 スウェーデンの局所用創傷治療剤市場、2018年~2030年(百万米ドル)

図45 ノルウェーの局所用創傷治療剤市場、2018年~2030年(百万米ドル)

図46 アジア太平洋地域の局所用創傷治療剤市場、2018年~2030年(百万米ドル)

図47 日本の局所用創傷治療剤市場、2018年~2030年(百万米ドル)

図48 中国の局所用創傷治療剤市場、2018年~2030年(百万米ドル)

図49 インドの局所用創傷治療剤市場、2018年~2030年(百万米ドル)

図50 オーストラリアの局所用創傷治療剤市場、2018年~2030年(百万米ドル)

図51 韓国の局所用創傷治療剤市場、2018年~2030年(百万米ドル)

図52 タイの局所用創傷治療剤市場、2018年~2030年(百万米ドル)

図53 ラテンアメリカの局所用創傷治療剤市場、2018年~2030年(百万米ドル)

図54 ブラジル外用創傷治療剤市場、2018年~2030年(百万米ドル)

図55 アルゼンチン外用創傷治療剤市場、2018年~2030年(百万米ドル)

図56 中東・アフリカ外用創傷治療剤市場、2018年~2030年(百万米ドル)

図57 南アフリカ外用創傷治療剤市場、2018年~2030年(百万米ドル)

図58 サウジアラビア外用創傷治療剤市場、2018年~2030年(百万米ドル)

図59 アラブ首長国連邦外用創傷治療剤市場、2018年~2030年(百万米ドル)

図60 クウェート外用創傷治療剤市場、2018年~2030年(百万米ドル)

| ※参考情報 外用創傷治療剤は、皮膚の創傷や損傷に対して直接塗布することにより、治癒を促進するために使用される医薬品や治療剤のことです。これらの薬剤は、外用薬としての性質から、手術後の傷や外的な創傷、火傷、潰瘍、その他の皮膚の損傷など、さまざまな皮膚の病状に対して利用されます。 外用創傷治療剤には、いくつかの異なる種類があります。まず、抗菌剤を含むタイプです。これらの薬剤は、感染を防止または治療するために使用されます。代表的なものには、バシトラシンやネオマイシンなどがあります。これらは特に外傷が細菌感染を引き起こしやすい場合に効果的です。 次に、創傷の治癒を促進するための成分を持つ創傷治療剤があります。これには、ヒアルロン酸やコラーゲン、成長因子などが含まれ、皮膚の再生や修復を助ける作用があります。これらの治療剤は、慢性的な創傷や褥瘡(じょくそう)の治療にも効果があります。 また、保護剤や湿潤治療を目的とした薬剤もあります。これには、デジタルガーゼや湿潤フィルムが含まれることが多く、傷を乾燥から保護し、適切な湿度を保つことにより、治癒を早めます。湿潤環境下では、細胞再生が促されるため、創傷治療において非常に重要です。 さらに、鎮痛剤を含む創傷治療剤もあります。これらは、痛みを和らげるために用いられ、特に深い創傷や手術後の傷に対して効果的です。局所麻酔成分を持つ製品が多く、痛みなく創傷の手当てを行うことが可能です。 外用創傷治療剤の用途は非常に幅広く、急性創傷、慢性創傷、術後創傷、皮膚潰瘍、熱傷など、さまざまな状況で使用されます。これらの薬剤は、病院での使用だけでなく、自宅での自己管理にも役立つため、多くの患者にとって重要な治療手段となっています。 関連技術としては、創傷治療におけるデジタル技術の導入や、3Dプリンティングによる医療材料の開発などがあります。これにより、患者一人ひとりの創傷に応じたカスタマイズが可能となり、より適切な治療が提供されるようになっています。例えば、創傷の形状に合わせた特注のガーゼやドレッシングが作成されることで、治癒過程をさらに効果的に支援することが期待されています。 また、最近では組織再生技術も進展しており、再生医療の分野と外用創傷治療剤の連携が進んでいます。バイオマテリアルや細胞治療を用いた新しい治療アプローチが開発されており、これにより、従来の治療法では難しかった重篤な創傷の治癒が期待されています。 さらに、ナノテクノロジーも創傷治療剤の開発に影響を与えています。ナノ粒子を利用した薬剤は、クリニカル・バイオフィルムを破壊する能力があり、感染防止に優れた効果を示すことが研究されています。これにより、従来の抗生物質とは異なる新しい治療法が登場しています。 外用創傷治療剤は、創傷の状態を改善するために非常に重要な役割を果たしています。今後も新しい技術や治療法の開発が進むにつれて、創傷治療の効果がさらに高まることが予想されます。患者の生活の質を向上させるために、これらの治療剤はますます重要な位置を占めることでしょう。安全で効果的な創傷治療を提供するためには、最新の知識や技術の理解が不可欠です。 |