グローバルUV硬化型ハードコート市場の歴史的分析(2020年~2024年)と将来展望(2025年~2035年)

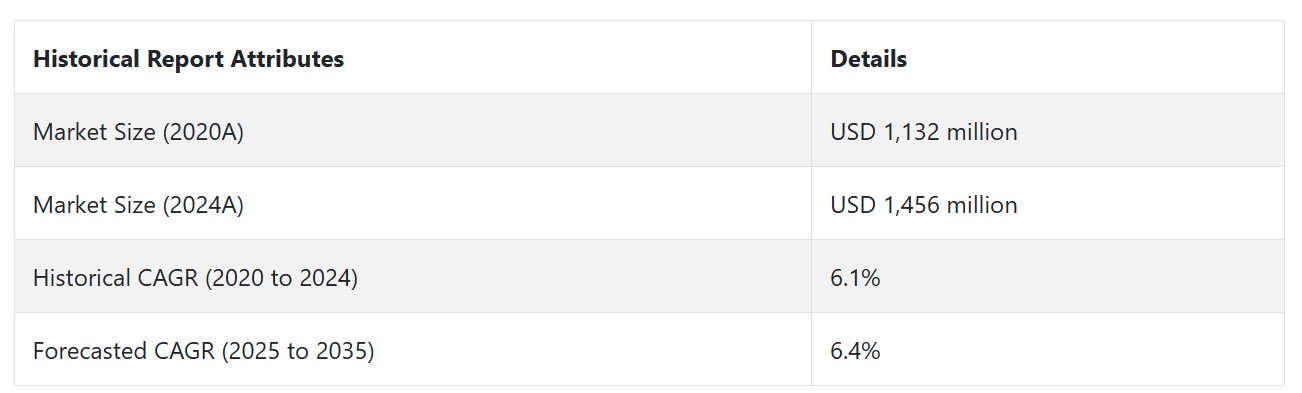

グローバルUV硬化型ハードコート市場は、2020年から2024年にかけて6.4%の成長率で拡大し、2024年末にはUSD 1,456百万と評価されました。UV硬化型ハードコートに関する厳格な規制が、予測期間中の市場安定成長の主要因となっています。

- 短期(2025 年から 2028 年): 短期的な爆発的な成長要因としては、折りたたみ式スマートフォンやフレキシブルディスプレイの普及が挙げられます。デバイスメーカーは、光学透明性を維持しながら光学的な透明度とタッチ感度を維持するために、これらの敏感な表面に UV 硬化型ハードコートを採用しています。大手スマートフォンメーカーは、ディスプレイの品質を維持しながら、繰り返し折り曲げにも耐えるカスタムソリューションの開発を、提携先の特殊コーティング企業に依頼しています。さらに、自動車セクターでは、より大型のインフォテインメントディスプレイやタッチセンサー式コントロールが採用されており、市場の成長をさらに後押ししています。

- 中期(2028 年から 2032 年): 持続可能な製造手法が、中期的な市場を牽引する最も重要な要因のひとつとなる。業界は、環境への影響を低減しながら性能を維持する、バイオベースの UV 硬化型ハードコートの配合にさらに注力する。環境規制の強化や、持続可能な製品に対する消費者の需要の高まりを受けて、大手化学企業は、再生可能な原材料からハードコートを製造するための研究に投資している。厳格な環境政策を採用する地域では、これらのエコフレンドリーな代替品への採用が拡大します。

- 長期(2032年から2035年):高度な医療機器の応用が長期的な成長の主要なドライバーとなります。診断機器から手術用ツールまで、医療機器におけるUV硬化型ハードコートの利用拡大が市場成長を後押しします。医療施設における耐久性のある機器と感染防止への重点が、専門的な抗菌性UVハードコートに新たな機会をもたらします。配合技術は、高接触医療機器やディスプレイ向けに、耐摩耗性と抗菌性を組み合わせた製品の開発に焦点を当てています。

上記の要因を背景に、Fact.MR(市場調査および競合分析企業)の報告によると、2025年から2035年の予測期間中、グローバルUV硬化型ハードコート市場は年平均成長率(CAGR)6.4%で成長すると予測されています。

市場動向

グローバルなUV硬化型ハードコート販売を後押しする要因は何ですか?

「電子機器製造における技術革新」

消費者向け電子機器の急速な普及とディスプレイ技術の進化は、UV硬化型ハードコート市場を根本から変革しています。これらのコーティングは、スマートフォンや自動車のディスプレイなど、高度に複雑な表面を保護します。業界が柔軟性や折りたたみ可能なディスプレイへの移行を進める中、UV硬化型ハードコートはこれらの課題解決に役立ちます。

製造メーカーは、柔軟な基材の機械的ストレスに耐えつつ、透明性と耐久性を維持する独自の配合を開発しました。タッチセンサー機能のデバイスへの統合は、保護機能とインタラクティブ機能を両立する高度なハードコートへの需要をさらに後押ししています。

「環境規制と持続可能性の取り組み」

UV硬化型ハードコートは、グローバルな環境規制と持続可能性目標により、重要な成長ドライバーとして浮上しています。溶剤ベースの代替品に比べて、環境面での優位性が顕著です。

これらのコーティングはVOC排出量が最小限で、硬化プロセスでのエネルギー消費も少ないです。業界は、生産性を維持しつつより厳しい環境基準を達成するため、UV硬化型ハードコートを採用しています。

この迅速な硬化プロセスはエネルギーを節約し、生産時間を短縮するため、経済的に有利です。メーカーは、コーティングプロセス向けにバイオベースの配合や循環型リサイクルシステムの開発に投資し、循環型経済の原則と顧客の持続可能性への要望に対応しています。

UV硬化型ハードコート製造企業が直面する課題は何ですか?

「サプライチェーンの混乱と原材料コストの変動」

原材料コストとサプライチェーンの安定性は、UV硬化型ハードコート業界の課題です。これらのコーティングに使用される特殊モノマーと光開始剤は、通常、石油化学製品から調達され、原油価格の変動に影響を受けやすい特性があります。

これらはスケジュールや価格の安定性に深刻な影響を及ぼす可能性があります。これらの製品の生産は、特定の原材料を少数サプライヤーに依存しているため、市場の変化や地政学的イベントに脆弱です。

国別インサイト

なぜ米国でUV硬化型ハードコートの採用率が高いのか?

「堅調な電子機器と自動車製造セクターが米国市場を牽引すると予想される」

米国市場は2025年にUSD 342.0百万に達し、2035年までに年平均成長率(CAGR)6.3%で拡大すると予測されています。

米国は、強力な電子機器と自動車製造基盤を背景に、UV硬化型ハードコートの採用が広く進んでいます。技術リーダーと研究機関はコーティング技術革新を強力に支援しています。知的財産権の強力な保護は研究開発への投資を促進し、新興用途向けの高度な配合開発につながっています。

航空宇宙・防衛分野の高性能材料が市場成長を後押ししています。コーティングメーカーと最終ユーザー間の互換性は新技術の迅速な商業化を促進し、高い品質基準が製品の卓越性を維持しています。

なぜ中国はUV硬化型ハードコートメーカーにとって魅力的な市場なのでしょうか?

「大規模な建設産業と急速な都市化が、中国をUV硬化型ハードコートメーカーにとって魅力的な市場にしている。」

中国の市場は、2035年までにUSD 343.9百万ドルに達すると推定され、CAGR 7.0%で成長すると予測されています。この市場は、2025年から2035年までの間にUSD 169.7百万ドルの絶対的な機会を生み出すと予想されています。

中国はUV硬化型ハードコート製造業者にとって極めて潜在的な市場です。これは、同国が世界の電子機器製造業界を支配し、自動車業界の新たなリーダーとして台頭しているからです。広範な製造インフラと大規模な生産能力が、これらのコーティングに対する巨大な需要の源泉となっています。

政府の技術革新と環境保護に向けた取り組みが、UV硬化技術の採用を促進しています。ディスプレイ製造業者数の増加と電子機器の国内消費の拡大が、市場の成長を支えています。研究施設への投資とコーティング技術における専門知識の向上は、中国の市場地位を強化しています。

カテゴリー別インサイト

なぜアクリル系UV硬化型ハードコートは消費者電子機器で注目されているのか?

「卓越した光学透明性と耐摩耗性が、アクリル系UV硬化型ハードコートを消費者電子機器で注目させる要因です」

アクリル系UV硬化型ハードコートの需要は、2025年から2035年にかけて年平均成長率(CAGR)6.3%で増加すると予測されています。アクリル系UV硬化型ハードコートは、優れた光学透明性と傷抵抗性から、消費者向け電子機器の第一選択となっています。これらのコーティングは、現代のデバイスディスプレイに最適な硬さと柔軟性のバランスを提供します。

多様な基材への優れた接着性と迅速な硬化特性により、大量生産プロセスに最適です。このような柔軟性は、スマートフォン、タブレット、ノートパソコンの大量生産において、日常の使用に耐える十分な強度を維持しつつ透明性を保つ能力を可能にしています。

LED UV硬化技術はハードコート塗布プロセスをどのように変革しているか?

「LED UV硬化技術は、エネルギー効率と精密な制御能力により、ハードコート塗布プロセスを革命的に変革しています。」

LED UV硬化技術は、予測期間中に年平均成長率(CAGR)6.4%を記録し、2035年末までにUSD 1,808.2百万ドルの市場規模に達すると予測されています。

LED UV硬化技術は、エネルギー消費量が少なく、精密な制御を可能にするため、ハードコート塗布を革新しています。この方法は、水銀ランプ硬化プロセスよりも長い運転寿命を有し、熱の発生も少ないです。

この特性により、LEDシステムの即時オン/オフ機能により生産の柔軟性が向上し、エネルギー消費が削減されます。一貫した波長出力により均一な硬化が保証され、コンパクトなサイズのため、LEDシステムは生産ラインへの柔軟な統合が可能です。

競争環境

UV硬化型ハードコート市場における主要なプレーヤーは、AkzoNobel NV、

Allnex、Dymax Corp.、Eternal Chemical Co., Ltd.、Fujifilm Corporation、Keyland Polymer、UV Powder LLC、Master Bond Inc.、Miwon Specialty Chemical Co., Ltd.、Nippon Paints、PPG Industries、Red Spot Paint & Varnish Co., Inc.、Sartomer (Arkema)、The Sherwin-Williams Companyです。

企業は、問題解決と創造的なソリューションの提供を通じて新規顧客を獲得し、競争力を維持するため、売上高の相当部分を研究開発(R&D)に投資しています。企業は、業界固有のニーズに対応したカスタムソリューションの開発を通じて、他のプレイヤーとの競争を強化しています。

- 2024年7月、PPG Industriesは、金属コイルコーティング向けに電子線硬化型と紫外線硬化型のコーティングを組み合わせた「PPG DURANEXT™」ポートフォリオを発表しました。これらの革新的なコーティングは、数秒で液体から固体仕上げに硬化し、厚みや重量の損失をほとんど伴いません。高温を必要とする他のシステムとは異なる仕組みのため、PPG DuraNEXTコーティングは製造におけるエネルギー効率と持続可能性を向上させます。

Fact.MRは、最近発行された報告書において、地域別に位置するUV硬化型ハードコート主要メーカーの価格帯、販売成長率、生産能力、および技術的拡張の見通しに関する詳細な情報を提供しています。

UV硬化型ハードコート業界の研究セグメンテーション

- 材料タイプ別 :

- アクリル系

- ポリウレタン系

- エポキシ系

- ポリエステル系

- 用途別:

- 電子機器

- 自動車

- 包装

- 産業

- 家具

- 光学フィルム

- 硬化方法別:

- 水銀ランプ硬化

- LED UV硬化

- 地域別:

- 北米

- ラテンアメリカ

- 西欧

- 東欧

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- 1. 概要

- 2. 業界概要(分類と市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場動向、最近の業界動向を含む)

- 4. 2020年から2024年までのグローバル市場需要分析と2025年から2035年までの予測(歴史的分析と将来予測を含む)

- 5. 価格分析

- 6. グローバル市場分析 2020年から2024年および2025年から2035年の予測

- 6.1. 材料タイプ

- 6.2. 用途

- 6.3. 硬化方法

- 7. グローバル市場分析 2020年から2024年および2025年から2035年の予測、材料タイプ別

- 7.1. アクリル系

- 7.2. ポリウレタン系

- 7.3. エポキシ系

- 7.4. ポリエステル系

- 8. グローバル市場分析 2020年から2024年および2025年から2035年の予測、用途別

- 8.1. 電子機器

- 8.2. 自動車

- 8.3. パッケージング

- 8.4. 産業用

- 8.5. 家具

- 8.6. 光学フィルム

- 9. グローバル市場分析 2020年から2024年および2025年から2035年の予測、硬化方法別

- 9.1. 水銀ランプ硬化

- 9.2. LED UV硬化

- 10. グローバル市場分析 2020年から2024年および2025年から2035年の予測、地域別

- 10.1. 北米

- 10.2. ラテンアメリカ

- 10.3. 西欧

- 10.4. 南アジア

- 10.5. 東アジア

- 10.6. 東欧

- 10.7. 中東・アフリカ

- 11. 北米販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 12. ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 13. 西ヨーロッパ市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 14. 南アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 15. 東アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 16. 東欧市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 17. 中東・アフリカ市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 18. 2025年から2035年までの材料タイプ、用途、硬化方法別売上予測(30カ国)

- 19. 競争動向分析(市場構造分析、主要企業別市場シェア分析、競争ダッシュボード)

- 20. 企業プロファイル

-

- 20.1. AkzoNobel NV

- 20.2. Allnex

- 20.3. Dymax Corp.

- 20.4. Eternal Chemical Co., Ltd.

- 20.5. Fujifilm Corporation

- 20.6. Keyland Polymer UV Powder LLC

- 20.7. Master Bond Inc.

- 20.8. Miwon Specialty Chemical Co., Ltd.

- 20.9. Nippon Paints

- 20.10. PPG Industries

- 20.11. Red Spot Paint & Varnish Co., Inc.

- 20.12. Sartomer (Arkema)

- 20.13. The Sherwin-Williams Company

- 20.14. Other Market Players

-

| ※参考情報 UV硬化型ハードコートは、紫外線(UV)を利用して硬化するコーティング技術です。この技術は、塗布後に紫外線照射を行うことで瞬時に硬化するため、作業効率が高く、コスト削減につながります。このコーティングは、高い耐摩耗性や耐候性を持ち、特に透明度が高く、光沢感に優れることから、多くの産業で広く使用されています。 UV硬化型ハードコートの種類には、いくつかのバリエーションがあります。一般的には、アクリル系、ポリウレタン系、エポキシ系の3つの主要なタイプに分けられます。アクリル系は透明度が高く、優れたUV安定性を持っています。ポリウレタン系は、耐摩耗性と柔軟性に優れ、特に金属やプラスチックの表面に適しています。エポキシ系は、高い化学耐性を持ち、強固な結合を提供しますが、透明度はやや劣ることがあります。 UV硬化型ハードコートは、その特性からさまざまな用途に使用されています。例えば、自動車の透明なコーティング、電子機器のディスプレイ保護、光学機器のレンズ保護、家具や内装材の表面仕上げなどが挙げられます。また、印刷業界でも、UVインキと組み合わせたハードコートは、高品質な印刷物の保護に役立っています。 さらに、UV硬化型ハードコートは、環境に優しい点でも注目されています。従来の溶剤系塗料に比べて揮発性有機化合物(VOC)が少なく、環境への負荷を軽減することができます。これにより、企業は持続可能な製造プロセスを追求することが可能になります。この特性は、環境規制が厳しくなる中で、ますます重要視されてきています。 関連技術としては、UV硬化プロセスにおける光源の技術革新があります。LED UV照射装置の導入により、エネルギー消費を大幅に削減できるようになりました。LEDは長寿命で、低熱発生のため、熱に敏感な素材に対しても適用できるメリットがあります。また、効果的な硬化を実現するための感光剤や添加剤の開発も進行中であり、さらなる性能向上が期待されています。 UV硬化型ハードコートは、使用する素材や施工方法によって異なる特性を発揮するため、適切な選択が重要です。例えば、耐熱性が求められる用途では、耐熱特性の優れたコーティングを選択する必要があります。また、摩耗や衝撃に対する耐性が必要な場合は、ポリウレタン系のハードコートが推奨されることが多いです。使用環境や製品の特性に応じて適切な材料を選定することで、性能を最大限に引き出すことができます。 今後の展望として、UV硬化型ハードコートの需要はますます高まると考えられます。特に電子機器や自動車産業の発展により、ハードコートの役割はさらに重要になるでしょう。また、ナノテクノロジーの進展に伴い、より強靭で軽量なハードコートの開発も期待されています。これにより、新しい応用分野の開拓が進み、さらなる成長が見込まれています。 このように、UV硬化型ハードコートは、持続可能で高性能なコーティング技術として、多くの産業で利用されており、今後もその発展が期待されます。これからの時代において、環境への配慮や高い性能を求めるニーズに応えるために、技術革新が不可欠となるでしょう。企業や研究機関は、新たな材料や方法を模索し、より優れた製品の開発に努めていくはずです。 |