生体吸収性ポリマー市場の推進要因は何ですか?

生体吸収性ポリマーは、医療分野での利用の発展と製薬業界の要求により、市場が急速に拡大しています。生体吸収性ポリマーは人体で安全に分解されるため、縫合糸やステントの製造、整形外科用ネジや組織足場の製造に適しています。

この技術により、手術後のインプラントの除去が不要になり、患者の回復率の向上と医療費の削減につながります。生体吸収性ポリマーは、その分解メカニズムにより、特に癌治療や心血管疾患の管理において、標的薬物送達を可能にするため、精密医療システムを通じて現代の医薬品に応用されています。

技術革新は、市場構造を左右する基本的な力となっています。ポリマー化学の近代的な発展と、ナノテクノロジーの進歩による積層造形技術により、機械的特性や分解特性が大幅に改善され、生体吸収性材料が大幅に改良されています。

これらの開発により、患者の個々のニーズに合わせたカスタマイズされた医療用インプラントを 3D 印刷技術で製造することが可能になりました。また、複合材料は、用途に特化した機械的特性とともに耐久性も向上しています。生体吸収性材料は、体内で材料が作用する仕組みが改善されたため、複雑な医療用途にも対応可能になりました。

市場拡大は、規制当局の支援に加え、サステナビリティのトレンドからも後押しされています。生体吸収性ポリマーは、循環経済の方針に沿って分解されるため、現代の合成プラスチックのエコフレンドリーな代替品として地位を確立しています。

生体吸収性ポリマーの導入は、FDA、EMA、PMDA などの規制機関による承認手続きの改善や支援政策によって後押しされています。生体吸収性ポリマーは、環境需要と制度面の支援により、商業的な可能性が高まっています。

生体吸収性ポリマー市場の地域別動向は?

生体吸収性ポリマー市場は、医療施設、規制構造、産業の創造力により、地域ごとに独自のパターンを示しています。

米国は、トップクラスの医療施設、大手医療機器メーカー、広範な研究開発活動、そして近代的な医療システムを有しており、市場シェアで北米をリードしています。この地域では、医療施設による低侵襲手術の導入が進んでいるほか、FDA の支援的な規制の枠組みも市場拡大を後押ししています。

欧州の医療分野は、ドイツ、フランス、英国による統合的な医療イノベーションの取り組みを通じて、持続可能な医療の実践を推進しています。この地域では、厳格な環境規制が導入されている一方で、臨床医が患者ケアに使用する生分解性材料が直接的に支援されています。EU の医療廃棄物削減イニシアチブにより、製薬会社と医療開発者は、それぞれの業界で生体吸収性材料の導入を進めています。

アジア太平洋地域における主な市場拡大は、中国、インド、韓国などの国々で医療システムの発展に伴い手術件数が増加し、製造拠点の強化が進んでいることが要因です。この地域では、政府の支援と海外からの投資の拡大により、生物医学分野が急速に拡大しています。

ラテンアメリカ、中東、アフリカは、医療施設がコスト効率の高い持続可能な医療ソリューションを必要としているため、いずれも有望な成長が見込まれています。厳格な規制がないことに加え、医療意識の高まりが、市場拡大の持続的な機会を生み出しています。

生体吸収性ポリマー市場の課題と抑制要因は何ですか?

今後の数年間で堅調な成長が予想されるにもかかわらず、生分解性ポリマー市場の拡大を妨げるいくつかの障害が存在します。主な問題は、生分解性ポリマーの価格が高額である点です。これは従来の非分解性材料を上回っています。

生体手術用ポリマーは、複雑な製造プロセス、厳格な品質管理基準、専門的な材料要件により製造コストが高騰するため、最終製品価格が価格に敏感な市場では手の届かない水準に達しています。

生分解性ポリマーの主な制限要因は、機械的特性と荷重耐性の制限にあります。生分解性ポリマーは軟組織の修復や薬物送達において優れた性能を発揮しますが、整形外科や心臓血管などの高ストレス医療応用には十分な強度が不足しています。機械的耐久性の要件により、これらの材料は長期的な信頼性が求められる外科用インプラントには使用できません。

ポリマーの複雑な分解パターンは、医師が人体内の分解速度を判断する際の課題となっています。予測不能な分解パターンは、不要な炎症や製品の不完全な吸収を引き起こし、安全リスクを生じさせ、材料の臨床採用を遅らせます。広範な臨床試験が不可欠となり、製品開発サイクルに追加の時間が必要となります。

地域の規制システムはこれらの医療製品を支援していますが、潜在的な制約要因としても機能しています。企業は、特に規制システムを適応させる新興市場において、医療安全性と有効性の基準を証明する際、複雑で高額な製品承認要件に直面しています。

開発途上国を含む一部の地域では、エンドユーザーや医療従事者がこれらの製品に関する知識と理解が不十分です。生体吸収性材料の利点や性能特性に関する教育が不足しているため、その長期的な費用対効果や環境面でのメリットにもかかわらず、普及が遅れています。

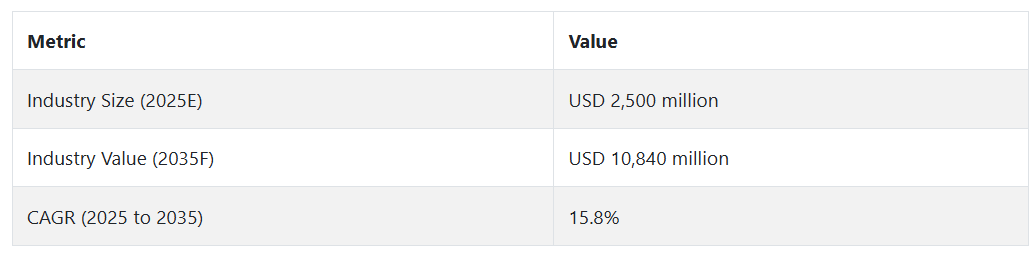

2020 年から 2024 年にかけての生体吸収性ポリマー市場の動向と 2025 年から 2035 年までの将来予測

生分解性ポリマー市場は、2020年から2024年にかけて、医療用インプラント、整形外科用デバイス、および薬物送達システムの需要増加を主な要因として、安定した成長を遂げました。市場は、生体適合性、規制承認、およびイノベーションを理由に、ポリ乳酸(PLA)とポリグリコール酸(PGA)ポリマーを採用しました。

生体吸収性ポリマー市場は、再生医療の進歩、ナノテクノロジーの応用、および新しいサステナビリティ規制という 3 つの主な要因により、2025 年から 2035 年にかけて急速に拡大すると予想されます。規制当局は、生分解性ソリューションを追求することで、環境に優しい基準を採用しており、これが研究開発投資につながっています。

この市場は、アジア太平洋地域の新興市場と、患者の安全を維持しながら人工知能と性能を向上させたインテリジェント材料の開発が進む個別化医療とともに発展していくでしょう。

将来の見通し(2025 年から 2035 年

生体吸収性ポリマー市場は、新しい技術開発と医療ニーズの高まり、および規制要件により、2025 年から 2035 年にかけて大きく拡大すると予想されます。

ティッシュエンジニアリングは、個別化医療や再生医療とともに、その進歩により、短期的な生体適合性材料の需要の増加を牽引するでしょう。スマートインプラント、制御された薬物送達システム、および生物活性足場は、その主な機能を、次世代の PLA および PCL ポリマーと、高度なコポリマーのバリエーションから得ています。

北米、欧州、アジア太平洋地域の政府機関による生体材料の持続可能性に関するより厳しい規制の導入は、各地域における持続可能な材料の革新と利用を後押しするでしょう。AI とナノテクノロジーの手段を用いた医学研究により、患者の治癒とともに自動的に分解する形状変化生体材料が開発され、患者の安全を確保し、治療の効果を高めることが期待されます。

メーカーは、閉ループ構造の中でシステムを運用しながら、製品製造にバイオベースの原料を使用することで、持続可能な生産に重点を移すでしょう。アジア太平洋地域およびラテンアメリカの新興経済諸国では、医療システムの拡充と医療の質の向上に伴い、生体材料の需要が拡大します。

研究機関や新興企業がイノベーションの支援においてより大きな役割を担うようになるため、競争の激しい市場には大きな変化が生じます。生体吸収性ポリマー市場は、戦略的パートナーシップやライセンス契約、研究開発資金の増加により、生物医学の進歩に欠かせない技術要素として確立され、発展していくでしょう。

国別インサイト

米国

米国の生体吸収性ポリマー市場は、医療機関が整形外科用インプラントとともに最新の医療機器を必要としていることから、大幅な拡大を見せています。医療の進歩に伴い、体内で無害に溶解するポリマーが、薬物送達メカニズムや組織再生用途とともに、心臓血管ステントで幅広い用途に採用される傾向が高まっています。

米国は、高度な医療施設と、患者の侵襲性を最小限に抑える外科的アプローチを推進する高額の医療支出を通じて、生体吸収性材料の開発を支援しています。FDA は、生体吸収性医療製品の商業化に必要な時間を短縮する迅速承認制度を運用しています。

再生医療の進歩に伴い、個別化医療の需要が高まっていることが、この分野の研究開発活動を後押ししています。大手医療技術企業や新興企業は、生体適合性および分解管理を改善する次世代のコポリマーの開発に研究力を注いでいます。

ドイツ

ドイツの生体吸収性ポリマー市場は、生体適合性およびエコフレンドリーな素材を優先する EU 基準を満たす、よく発達した医療機器分野により、成長を続けています。整形外科および歯科分野のメーカーは、安全性と精密エンジニアリングを同時に重視しているため、需要が増加しています。

EU が施行した MDR 医療機器規制により、医療技術企業は、その出所を追跡できる持続可能な材料の利用を進めています。バイエルン州とバーデン・ヴュルテンベルク州のイノベーションセンターは、機関とポリマー技術企業間の共同研究を促進し、新しい分解性足場構造の確立を目指しています。

グリーンケミストリーと循環経済原則におけるドイツのリーダーシップにより、研究者は、持続可能な再生可能原料から作られたバイオベースのポリマーを採用することができます。

中国

中国では、医療改革が進められ、外科手術件数が増加するとともに、国内製造能力も拡大しているため、生体吸収性ポリマーの市場が急速に拡大しています。現地のバイオテクノロジー企業は、外傷用製品、心臓血管用機器、薬剤分散型インプラント用に、安価で自然に分解する材料の製造に直接投資を行っています。

中国政府は、「中国製造 2025」などの先進的な医療技術およびバイオイノベーションプログラムを通じて、市場の成長を推進しています。広大な患者市場では、高品質の医療に対する需要が高まっているため、国際的な企業が現地メーカーと提携して、規制や市場の要件を満たしています。

カテゴリー別分析

材料の種類別 – 生体適合性により、ポリ乳酸(PLA)が市場を支配

PLA は、生体吸収性ポリマー市場を支配する合成ポリマーの中で、優れた機械的強度と生体適合性および分解性を兼ね備えていることから、トップの地位を占めています。トウモロコシ澱粉やサトウキビを原料とするバイオベースの PLA は、一時的なインプラントデバイスに求められる医療用途に、環境に優しいソリューションを提供します。医師は、特に整形外科、歯科、外科用途で使用する場合、さまざまな医療スケジュールに合わせて PLA の分解速度を調整することができます。

医療従事者は、PLA をピンとともに整形外科用ネジやプレートに広く使用しています。これは、PLA が、人体で自然に分解される乳酸に適切に分解されるまで、必要な構造特性を維持するからです。米国食品医薬品局(FDA)および欧州医薬品庁(EMA)が PLA を承認したことで、先進国での市場浸透が加速しています。

PLAは、患者が最小侵襲手術とバイオベースのインプラントを好むため、将来の除去手術の必要性を減らす点で最大の成長ポテンシャルを示しています。この生体吸収性材料はプレミアム製品に比べて競争力のある価格を維持しているため、広範な市場向けの整形外科製品を開発する製造業者に強くアピールしています。

用途別 – 整形外科固定デバイスが最大の用途セグメントを維持

生体吸収性ポリマー市場において、整形外科固定装置セグメントが最大の応用分野を維持しているのは、高齢者や身体活動が活発な人々における骨折率やスポーツ障害、整形外科手術の増加が要因です。生体吸収性スクリュー、ピン、ロッド、アンカーなどの医療機器は、人体内で徐々に溶解する構造的サポートを組み合わせることで、インプラント除去手術を不要にする特性を持っています。

PLA、PLGA、PCL素材から製造された整形外科医療機器は、骨の治癒段階に必要な強度を有しつつ、金属植込みに伴う長期的な問題(ストレスシールドや慢性炎症など)を防止します。生体吸収性材料は、骨の自然な成長を妨げないため、小児患者に最適です。

生体吸収性整形外科用ソリューションは、特に北米およびヨーロッパ市場に適用される FDA 認可および ISO 13485 準拠基準の承認により、医療従事者からの支持を得ています。アジア太平洋市場では、医療施設の拡大と整形外科手術件数の増加に伴い、生体吸収性整形外科用ソリューションが採用されています。

競合分析

生体吸収性ポリマー市場の主要企業には、Corbion N. V.、Evonik Industries AG、Poly-Med, Inc、KLS Martin Group、Foster Corporation、Ashland Global Holdings Inc、DSM Biomedical, Inc、Zeus Industrial Products, Inc、REVA Medical, LLC、Poly-Med Incorporated、Bezwada Biomedical、Nomisma Healthcare Pvt. Ltd. などがあります。

生体吸収性ポリマー産業は、整形外科、薬物送達、および心血管分野における要件の高まりにより、激しい競争が続いています。市場をリードする企業は、迅速な分解能力と優れた生体適合性を兼ね備えた先進的なポリマーの開発に引き続き取り組んでいます。ポリ乳酸(PLA)、ポリグリコール酸(PGA)、およびポリカプロラクトン(PCL)ポリマーの市場では、複数の製品配合の革新が起こっています。

新製品の市場開発は、積層造形との互換性、ナノスケールのポリマーエンジニアリング、および薬物溶出特性の向上という 3 つの大きな技術的進歩によって推進されています。規制の遵守と臨床的検証のプロセスは、埋め込み型医療製品分野において、製品を他と差別化する重要な要素となっています。複数のメーカーが、販売代理店との戦略的提携など、パートナーシップを通じて新興市場への拡大を進めています。

主要企業の製品および事業

KLS マーティングループ

KLS マーティングループは、顔や骨などの複雑な部位の手術に使用される生体吸収性材料を製造する、医療技術専門企業です。同社は、精密なエンジニアリングにより、機械的特性をカスタマイズし、高い臨床信頼性を実現した、生体吸収性インプラントを製造しています。外科医の知見を製品開発に活かし、個々の患者の要件に合わせて製品を迅速に調整することができます。

同社は最近、小児および外傷治療用途向けの生体吸収性プレートおよびネジを製品ラインアップに追加しました。同社は、新しい 3D プリント可能な生体吸収性材料の開発を進めながら、積層造形技術の能力強化にリソースを投じています。KLS Martin は、分解の速いポリマーの開発と、アジア太平洋および南米における製品の規制当局の承認取得により、生体吸収性材料の事業セグメントの強化を図っています。

エボニック・インダストリーズ

世界的な産業リーダーであるエボニックは、RESOMER® 製品シリーズとして生体吸収性ポリマーを製造しており、整形外科および心臓血管分野、ならびに薬物送達用途の医療業界に提供しています。エボニックの RESOMER® ポリマーは、優れた均一性と生体適合性を維持しているため、規制の厳しい市場での用途に適しています。ドイツの特殊化学品メーカーであるエボニックは、市場需要の増加に対応するため、米国とドイツの施設で植込型グレードポリマーの生産能力を拡大しました。

同社は、特定の分解期間と機械的性能の向上を両立する次世代ポリマーの開発を継続しています。今後の計画には、薬物・デバイス複合プラットフォームへの投資やAIを活用した製剤開発が含まれています。

最近の動向

- 2023年3月、エボニックと BellaSeno は、エボニックの RESOMER® ポリマーを利用した、骨再生用の 3D プリント生体吸収性インプラントの商業化を推進しました。2019 年からの提携により、BellaSeno は、複雑な骨欠損用に設計された、カスタムメイドの完全生分解性スキャフォールドの市場認可を取得しました。この革新的なインプラントは、組織移植片を解剖学的に適切な位置に固定することで治癒を促進し、従来の組織自家移植の限界を解決します。この提携は、医療機器分野における生体吸収性ポリマーの患者アウトカム改善の可能性を浮き彫りにしています。

- 2023年11月、アッシュランドは CPHI バルセロナおよび AAPS PharmSci 360 で、新しい生体吸収性ポリマー技術プラットフォームを発表し、長時間作用型注射剤や医療機器など、さまざまな用途への拡張性を強調しました。同社は、安定性と薬物放出プロファイルの改善を目的として設計された高純度ポリマー「Viatel™ Ultrapure」と、溶融造粒用の革新的な錠剤結合剤「Klucel Fusion™ hpc」を発表する予定です。さらに、Ashland は、業界の進化するニーズに対応する、Aquarius™ TF チタンフリーコーティング剤でコーティングした錠剤のサンプルも展示します。

Fact.MR は、最近発表したレポートで、各地域における生体吸収性ポリマー市場の主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

生体吸収性ポリマー市場のセグメント化

- 材料の種類別:

- 合成ポリマー

- ポリ乳酸(PLA

- ポリグリコール酸(PGA

- ポリカプロラクトン(PCL

- ポリ(乳酸-コ-グリコール酸)(PLGA

- ポリヒドロキシアルカノエート(PHA

- 天然ポリマー

- コラーゲン

- キトサン

- ヒアルロン酸

- 澱粉系ポリマー

- 合成ポリマー

- 用途別:

- 整形外科用固定装置

- 心臓血管用途

- 薬物送達システム

- 創傷ケアおよび縫合

- 歯科用途

- その他

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 材料の種類

- 用途

- 材料の種類別

- 合成ポリマー

- ポリ乳酸(PLA

- ポリグリコール酸(PGA

- ポリカプロラクトン(PCL

- ポリ(乳酸-コ-グリコール酸)(PLGA

- ポリヒドロキシアルカノエート(PHA

- 天然ポリマー

- コラーゲン

- キトサン

- ヒアルロン酸

- 澱粉系ポリマー

- 合成ポリマー

- 用途別

- 整形外科用固定装置

- 心臓血管用途

- 薬物送達システム

- 創傷ケアおよび縫合

- 歯科用途

- その他

- 地域別

- 北米

- 南米

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東およびアフリカ

- 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- ラテンアメリカの販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 南アジアの売上分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の材料の種類および用途別売上予測(2035年まで

- 競合評価、主要企業による企業シェア分析、および競合ダッシュボード

- 企業

- TAMI Industries

- Corbion N V

- Evonik Industries AG

- Poly-Med, Inc

- KLS Martin Group

- Foster Corporation

- Ashland Global Holdings Inc

- DSM Biomedical, Inc

- Zeus Industrial Products, Inc

- REVA Medical, LLC

| ※参考情報 生体吸収性ポリマーは、体内で最終的に分解され、吸収されることができる特殊なプラスチック材料です。これらのポリマーは、生体適合性が高く、医療分野を中心にさまざまな用途で利用されています。特に、体内での手術や治療後に、ポリマーが自然に分解されることで、追加の手術や処置が不要になる点が大きな特徴です。 生体吸収性ポリマーにはいくつかの種類があります。その中でも代表的なものには、ポリ乳酸(PLA)、ポリグリコール酸(PGA)、ポリ(乳酸-グリコール酸共重合体)(PLGA)などがあります。PLAはトウモロコシやサトウキビから得られる再生可能な資源を原料としており、環境に優しい特性を持っています。PGAは高い生体適合性を有し、主に外科用縫合糸や組織工学に利用されます。一方、PLGAはPLAとPGAの特性を併せ持ちながら、分解速度を調整できるため、広く用いられることが多いです。 生体吸収性ポリマーの用途は非常に多岐にわたります。特に、医療分野での利用が顕著であり、外科手術の際に用いる縫合糸や固定具、ドラッグデリバリーシステムなどで見られます。縫合糸として用いられる生体吸収性ポリマーは、手術後に取り外す必要がなく、治癒とともに自然に体内で分解されるため、患者の負担を軽減します。また、組織工学においては、細胞の足場材料として使用され、細胞の成長を促進する役割を果たします。 生体吸収性ポリマーはドラッグデリバリーの分野でも重要な役割を果たしています。この技術では、薬剤をポリマーで包み込み、徐々に薬剤を放出することができます。このようにすることで、特定の部位に長時間作用させることができ、治療効果を高めることが可能です。さらに、これらのポリマーは抗がん剤や抗生物質など、さまざまな薬剤の運搬媒体として利用されています。 関連技術としては、3Dプリンティング技術やナノテクノロジーの進展が挙げられます。3Dプリンティングでは、生体吸収性ポリマーを用いて、複雑な構造の医療用インプラントを製造することができます。これにより、個々の患者に合わせたカスタマイズが可能な医療機器の開発が進められています。また、ナノテクノロジーを用いることで、ポリマーの物性を向上させる新しい材料開発が進行中です。 生体吸収性ポリマーはその生体適合性と生分解性から、環境への負荷が少ない素材としての未来性も期待されています。従来のプラスチックに代わる新しい素材として、環境問題解決の一助となることが期待されています。これにより、医療分野だけでなく、さまざまな産業での利用が広がる可能性があります。 今後の課題としては、さらに高性能で効果的なポリマーの開発とともに、コストの低減と量産技術の確立が挙げられます。これらが解決されれば、生体吸収性ポリマーの応用範囲はさらに広がり、より多くの患者に恩恵をもたらすことができるでしょう。われわれの生活や医療を支える重要な素材として、これらのポリマーに対する期待はますます高まっています。生体吸収性ポリマーの研究開発とその応用が進むことで、医療技術の進歩とともに、新たな可能性が開かれていくことを期待します。 |