グローバルな湿度吸収フィルム市場の過去分析(2020年から2024年)と将来展望(2025年から2035年)

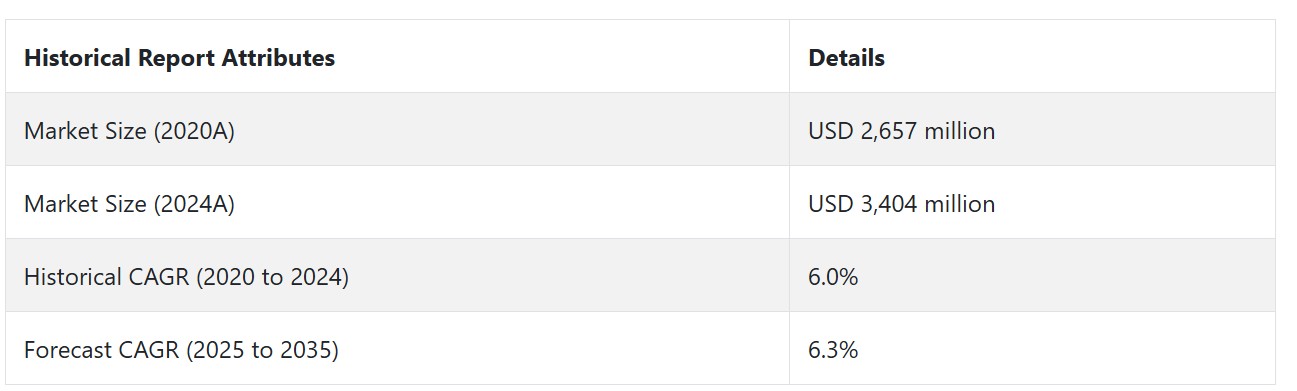

グローバルな湿度吸収フィルム市場は、2020年から2024年にかけて年平均成長率(CAGR)6.3%で成長し、2024年末時点での市場規模はUSD 3,404百万ドルと推計されています。

- 短期(2025年から2028年): 短期的に、持続可能な包装に対する消費者と規制当局の圧力が高まることで、市場は著しい成長を遂げると予想されます。水分吸収フィルムは、生分解性やリサイクル可能な特性から重要性を増しています。環境基準により、これらのフィルムが求められており、例えばAmcorとBASFは食品と医薬品包装向けのバイオベースフィルムを発売しています。EC市場の急拡大により、輸送中の製品安全性を確保するため、需要が急増しています。薄型ながら効果的なフィルムなど、材料技術の進歩が注目され、コストと資源の効率化を実現しています。

- 中期(2028年から2032年):医薬品業界は特にバイオ医薬品とパーソナライズド医療の拡大により、高度な水分保護技術への需要が拡大しています。薬物の配合複雑化と長期保存ニーズの増加が、水分吸収フィルムのイノベーションを促進しています。企業は、多様な薬剤送達システムとの相性を高め、水分吸収能力を強化したフィルムの配合開発に投資しています。

- 長期(2032年から2035年):将来、スマート技術とナノマテリアルの統合は、リアルタイムの水分モニタリングとバリア性能の向上により、水分吸収フィルムを革命的に変革します。このようなイノベーションは、食品、医薬品、電子機器の高付加価値用途に最適です。さらに、循環型経済モデルの追求は、完全にリサイクル可能で堆肥化可能なフィルムの需要を後押しし、環境負荷の低減を通じてグローバルな持続可能性目標を支援します。

上記の要因を背景に、Fact.MR(市場調査および競合分析プロバイダー)の報告によると、2025年から2035年の予測期間中に、グローバルな水分吸収フィルム市場は年平均成長率(CAGR)6.3%で成長すると予測されています。

市場動向

グローバルな水分吸収フィルムの販売を後押しする要因は何ですか?

「食品包装における延長された賞味期限の需要増加」

水分吸収フィルムの最も重要なドライバーは、食品廃棄物の削減と賞味期限の延長です。このようなフィルムは、湿度による損傷を防止するため、新鮮な野菜、肉、乳製品などの腐敗しやすい製品に有用です。ECの拡大と国際貿易の増加は、輸送中の商品保護の必要性から、この需要をさらに高めています。

「医薬品と電子機器における応用拡大」

医薬品では薬効維持、電子機器では敏感な部品保護のため、水分吸収フィルムは極めて重要です。医療ニーズの増加に伴う医薬品業界の成長と、IoTやスマートデバイスによる電子機器市場の拡大が、市場成長の主要因となっています。

湿気吸収フィルム製造企業が直面する課題とは?

「高い製造コストと原材料の価格変動」

高性能湿気吸収フィルムの製造コストは、高価な原材料と高度な製造技術の使用により一般的に高くなります。ポリエチレンやポリプロピレンなどの原材料の価格の変動も、製品の利益率に影響を及ぼします。

コスト効率と性能は必ずしも一致せず、中小企業は両者のバランスに課題を抱えています。持続可能で革新的なソリューションのための高い研究開発投資は、この問題をさらに悪化させています。

国別動向

なぜ米国で水分吸収フィルムの採用率が高いのか?

「堅調な電子機器と医薬品産業が米国(U.S.)の市場を牽引すると予想される」

米国市場は2025年にUSD 778.1百万ドルに達し、2035年までに年平均成長率(CAGR)5.0%で拡大すると予測されています。

米国は、電子機器と医薬品産業の基盤が堅固なため、湿気吸収フィルムの主要な採用国です。同国の先進的な製造業、特に医療機器と防衛電子機器分野が巨大な需要を牽引しています。

米国企業は、特に航空宇宙や軍事装備品の保護分野における新たな用途開発で先駆的な役割を果たしています。同国に拠点を置く主要なテクノロジー企業と、製品信頼性への重点が、高性能水分吸収ソリューションの堅固な市場を形成しています。

なぜ中国は水分吸収フィルムメーカーにとって魅力的な市場なのか?

「大規模な製造基盤と成長する電子産業が、中国を水分吸収フィルムの有望な市場としています。」

中国の市場は、2035年までにUSD 1,027百万に達すると推定されており、年平均成長率(CAGR)6.7%で成長すると予測されています。この市場は、2025年から2035年までの間にUSD 491.7百万の絶対的な機会を生み出すと予想されています。

中国は、巨大な製造基盤と急速に成長する電子産業を背景に、有望な市場です。同国がグローバルな電子機器製造の拠点として位置付けられていることから、湿気保護ソリューションに対する需要が大幅に増加しています。

中国の製造業者らは、国際的な品質基準を満たし、製造や輸送中の部品を保護するため、これらのフィルムを increasingly 活用しています。国内の電子機器ブランドの急速な成長とグローバル市場への進出が、市場発展をさらに後押ししています。

カテゴリー別洞察

どの素材タイプが湿気吸収フィルム市場を支配していますか?

「ポリエチレン(PE)フィルムは、優れた湿気バリア性能とコスト効率の良さから市場をリードしています。」

ポリエチレン(PE)フィルムの需要は、2025年から2035年にかけて年平均成長率(CAGR)6.5%で増加すると予測されています。ポリエチレン(PE)フィルムは、優れた湿気バリア性能とコスト効率の良さから最大の市場シェアを占めています。

これらのフィルムは、水分吸収能力と機械的強度の良いバランスを提供します。多様な用途に適しており、PEフィルムの加工の柔軟性と添加剤の相溶性により、製造メーカーは業界の特定のニーズに合わせた製品をカスタマイズできます。

フィルムの厚さは市場応用においてどのように影響しますか?

「中厚フィルム(50~100ミクロン)は、保護性能と材料使用量の最適なバランスから、業界全体で好まれる選択肢となっています。」

中厚フィルム(50~100ミクロン)は、予測期間中に年平均成長率(CAGR)6.4%を記録し、2035年末までにUSD 2,348百万ドルの市場規模に達すると予測されています。

すべてのセクターで好まれる中厚フィルムは、保護性能と材料使用量の面で最適です。50~100ミクロンの厚さでは、水分吸収能力が十分でありながら柔軟性を維持し、加工が容易です。応用範囲が広く、電子機器の部品包装から医薬品分野の製品保護まで幅広く使用可能です。

競争環境

湿気吸収フィルム市場における主要なプレーヤーは、Amcor plc、Berry Global Inc.、Constantia Flexibles、Coveris Holdings S.A.、DuPont de Nemours, Inc.、Mitsubishi Chemical Corporation、Südpack Verpackungen GmbH & Co. KG、Toray Industries Inc.、Uflex Ltd.、およびWinpak Ltd.です。

企業は、問題解決と創造的なソリューションの提供を通じて新規顧客を獲得し、競争力を維持するため、売上高の相当部分を研究開発(R&D)に投資しています。企業は、業界固有のニーズに対応したカスタムソリューションの開発を通じて、他の競合他社と競争しています。

- 2024年12月、Berry Global Group, Inc.とVOID Technologiesは、ペットフードの包装用プレミアムポリエチレンフィルムを共同開発しました。このフィルムは、VOIDのVO+™技術を使用して開発されました。このフィルムは、強度と刺穿抵抗性が向上しており、完全にリサイクル可能です。この持続可能なソリューションは、プラスチック密度とCO2排出量を削減し、持続可能性の目標と一致しつつ、食品安全性基準を遵守しています。これにより、湿気吸収フィルム市場に利益をもたらします。

Fact.MRは、最近発行された報告書で、地域別に位置する主要な湿気吸収フィルム製造企業の価格帯、販売成長、生産能力、および技術的拡張に関する詳細な情報を提供しています。

水分吸収フィルム業界の研究セグメンテーション

- 素材タイプ別 :

- ポリエチレン(PE)フィルム

- ポリプロピレン(PP)フィルム

- ポリビニルクロライド(PVC)フィルム

- ポリエチレンテレフタレート(PET)フィルム

- 生分解性フィルム

- その他

- 用途別 :

- 食品包装

- 医薬品包装

- 電子機器包装

- 産業用包装

- その他(例:農業製品、テキスタイル)

- 厚さ別:

- 薄膜(50ミクロン未満)

- 中厚膜(50~100ミクロン)

- 厚膜(100ミクロン超)

- 地域別:

- 北米

- ラテンアメリカ

- 西欧

- 東欧

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- 執行要約

- 業界概要(分類と市場定義を含む)

- 動向と成功要因(マクロ経済要因、市場動向、最近の業界動向を含む)

- 2020年から2024年までのグローバル市場需要分析と2025年から2035年までの予測(歴史的分析と将来予測を含む)

- 価格分析

- グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 材料タイプ

- 用途

- 厚さ

- 材料タイプ別

- ポリエチレン(PE)フィルム

- ポリプロピレン(PP)フィルム

- ポリビニルクロライド(PVC)フィルム

- ポリエチレンテレフタレート(PET)フィルム

- 生分解性フィルム

- その他

- 用途

- 食品包装

- 医薬品包装

- 電子機器包装

- 産業用包装

- その他(例:農業製品、繊維)

- 厚さ別

- 薄膜(50ミクロン未満)

- 中厚膜(50~100ミクロン)

- 厚膜(100ミクロン超)

- 地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 南アジア太平洋

- 東アジア

- 東欧

- 中東・アフリカ

- 北米市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- 西ヨーロッパ 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントおよび国別

- 南アジア太平洋 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントおよび国別

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 東欧市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 中東・アフリカ地域販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2035年までの販売予測(材料タイプ、用途、厚さ別)30カ国別

- 競合評価、主要企業別市場シェア分析、および競合ダッシュボード

- 企業プロファイル

-

- Amcor plc

- Berry Global Inc.

- Constantia Flexibles

- Coveris Holdings S.A.

- DuPont de Nemours, Inc.

- Mitsubishi Chemical Corporation

- Südpack Verpackungen GmbH & Co. KG

- Toray Industries Inc.

- Uflex Ltd.

- Other Market Players

-

| ※参考情報 湿気吸収フィルムは、湿気を効果的に吸収する機能を持つフィルムで、さまざまな分野で利用されています。これらのフィルムは、主にポリマーをベースにしており、専用の添加剤や固体吸湿剤を組み込むことで、高い吸湿性能を実現しています。湿気吸収フィルムは、製品の保存環境を制御するために重要な役割を果たし、多くの場合は食品、医薬品、電子機器などのパッケージングに使用されています。 このフィルムにはいくつかの種類があります。一つは、ポリマーの特性を活かした吸湿性フィルムで、一般的なポリエチレンやポリプロピレンのフィルムに改良を加えたものです。これらのフィルムは、軽量で柔軟性があり、様々な形状に加工することができます。また、スピンコーティングやキャスト成形などの技術を使って作られています。 さらに、吸湿剤としてシリカゲルやモレキュラーシーブを含むフィルムもあります。これらのフィルムは、特に高い湿気吸収能力を持ち、長期間にわたりその性能を維持することができます。このようなフィルムは、主に長期保存が必要な製品や敏感な電子機器の保護に最適です。 湿気吸収フィルムの用途は非常に多岐にわたります。食品業界では、湿気の影響を受けやすい食品の鮮度を保つために利用されます。また、乾燥剤と併用することで、食品の品質を維持し、賞味期限を延ばすことができます。具体的には、製菓類やスナック類、乾燥果物、さらにはスパイスなどのパッケージに用いられます。 医薬品業界では、湿気から製品を保護するために湿気吸収フィルムが重要です。特に、カプセルやタブレットなどの形状を持つ製品は、湿気に敏感であるため、専用の湿気吸収フィルムを使うことで、品質を保つことができます。これにより、製品が劣化するのを防ぎ、ユーザーに対して高品質な製品を提供することが可能になります。 電子機器の分野でも、湿気吸収フィルムの重要性が増しています。特に、スマートフォンやコンピュータなどのエレクトロニクスは、内部部品が湿気によって腐食することを避けるために、湿気を吸収するフィルムが使用されます。これにより、製品の耐久性や性能が向上し、故障リスクを低減することができます。 関連技術としては、フィルムの製造プロセスや高機能性素材の開発があります。ナノ素材を利用した湿気吸収フィルム開発も進んでおり、これによりより高効率な湿気除去が可能となります。また、センサー技術を組み合わせたスマートフィルムも登場し、湿度をリアルタイムで監視する機能を持つ製品も開発されています。こうした関連技術は、湿気吸収フィルムの性能向上や新しい用途の開拓につながっています。 湿気吸収フィルムは、環境への配慮も求められており、生分解性やリサイクル可能な素材の開発が進められています。環境保護の観点からも、持続可能な材料を使用して製造されたフィルムが注目されています。これにより、用途の幅が広がり、持続可能な社会の実現にも寄与しています。 最後に、湿気吸収フィルムは、単に湿気を吸収するだけでなく、製品の品質や安全性を確保するための重要なテクノロジーであると言えます。今後もその技術は進化を続け、さまざまな分野での利用が期待されます。これにより、私たちの生活に良い影響を与える革新的な製品やサービスが登場することを願っています。 |