外傷ケア機器は、外傷の管理および治療に使用されるさまざまな医療機器や器具を網羅しており、良質の救急医療、外科手術、術後回復に不可欠です。交通事故、スポーツ傷害、転倒、労働災害など、さまざまな要因により世界中で事故や傷害の発生が後を絶たない状況において、先進国および新興国において外傷ケア機器に対する需要が高まっています。

外傷治療機器市場の主な推進要因の一つは、迅速、効率的、かつ正確な治療を可能にする高度な外傷治療ソリューションのニーズの高まりです。低侵襲手術、ロボット支援手術、高度なモニタリング機器などの先進技術の普及により、外傷治療は変革を遂げ、患者の治療成績の向上と回復期間の短縮につながっています。

さらに、世界の医療制度が進化し、専門的な外傷治療施設に対する需要が高まる中、診療所や病院は最先端の医療機器に多額の投資を行っており、さらなる成長を推進しています。高齢化も、この分野の発展を後押しする大きな要因となっています。

世界的な高齢化が進むにつれて、骨折や関節損傷などの加齢に伴う外傷が増加し、外傷治療用医療機器の需要がさらに加速するでしょう。さらに、外傷予防と早期介入の意識が高まることで、外傷センターや病院が高度な外傷ケアソリューションを採用する動きが加速し、より良い準備態勢が整っています。

生体適合性合金やポリマーなどの新素材の開発、および外傷ケアシステムにおける人工知能(AI)と機械学習(ML)の活用は、デバイスの機能性と精度を向上させています。

これらの革新は、外傷治療の効率と精度を高めるだけでなく、合併症の減少と回復率の向上にも大きく貢献しています。有望な成長が見込まれる一方で、この産業には限界もあります。治療費の高額化、専門医療スタッフの必要性、複雑な規制要件などが、一部の地域における高度な外傷治療機器の普及を妨げる要因となっています。

しかし、医療システムの合理化、償還制度の整備、規制の障壁の撤廃に向けた取り組みが継続すれば、こうした圧力は確実に緩和されるでしょう。世界的な外傷の発生率は今後も増加し、医療技術も革新を続けていくため、外傷治療機器市場は、外傷治療と救急医療の様相を一変させる最先端の技術により、驚異的な成長が見込まれています。

Fact.MR ステークホルダー調査の結果 – ステークホルダーの洞察による産業動向

Fact.MR のステークホルダー調査では、外傷治療機器市場を形作る主な要因として、精度、効率、革新性が挙げられています。80% という圧倒的多数のメーカーが、手技の効率と患者の安全性を向上するには、正確な圧力制御と迅速な膨張/収縮サイクルを実現するデバイスの開発が不可欠であると回答しています。この傾向は、介入手技におけるより正確で使いやすい治療薬を求める一般的な傾向を反映しています。

これらのデバイスの需要は増加しており、75% のステークホルダーが、医療従事者による採用が増加していると回答しています。この成長は、心血管疾患の有病率の増加、世界的な高齢化、および低侵襲治療への傾向によって推進されています。さらに、ワイヤレス接続とデジタルインターフェースも、この産業の重要な差別化要因になりつつあります。

サステナビリティとコンプライアンスは最優先事項であり、サンプルの 70% が、グリーン素材の使用と国際基準への準拠について言及しています。サステナビリティを重視するこの姿勢は、外部の顧客要求に応えるだけでなく、厳格な規制条件や環境要因に対応するための社内的な取り組みでもあります。

地域別の動向も、外傷用医療機器市場の多様な動向を反映しています。北米地域は、医療技術の進歩と強固な医療インフラを背景に、力強い成長を見せています。ヨーロッパでは、リハビリテーションや疼痛管理がますます重視されるようになり、これらの医療機器の基盤が堅固です。

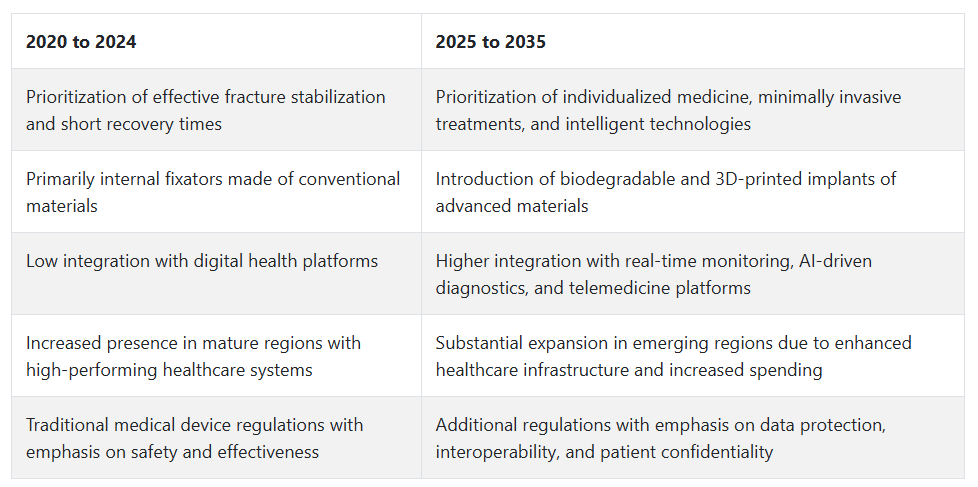

2020年から2024年までの市場動向と2025年から2035年までの将来展望

2020年から2024年にかけて、外傷用医療機器市場は複数の主要要因により大幅に拡大しました。交通事故、スポーツ傷害、転倒などによる骨折の発生率増加、特に高齢者層での増加が、効果的な外傷ケアソリューションの需要を増加させました。

この間の技術的進歩により、効率と信頼性に優れたプレート、ネジ、ロッドなどのより効果的な内部固定具が登場し、現在では骨折の安定化のための標準的な治療法となっています。さらに、低侵襲手術手法の採用により、患者の治療成績が向上し、回復期間が短縮され、市場の成長がさらに加速しています。

2025年から2035年にかけて、外傷用医療機器市場も、トレンドと技術の進歩に伴い成長を続けるでしょう。生分解性インプラントの開発や、リアルタイムモニタリングセンサーなどのスマート技術の活用は、外傷治療に革命をもたらすでしょう。

さらに、3D 印刷技術をカスタマイズされたインプラントに活用し、先進的な素材を採用することで、これらのデバイスのカスタマイズ性と有効性がさらに高まるでしょう。新興地域における外来治療重視の傾向の高まりや医療インフラの拡充も、高度な外傷治療ソリューションの需要を後押しするでしょう。

外傷用医療機器市場の各国別分析

米国

米国の外傷用医療機器市場は、調査期間において 6.9% の CAGR で成長すると予想されています。強固で確立された外傷治療インフラと整形外科研究への着実な投資が、成長の主な要因となっています。交通事故やスポーツによる負傷の発生率の増加により、外傷の固定および安定化用医療機器の需要が高まっています。また、手術の精度を高める高度な画像診断技術やナビゲーション技術の広範な活用も、この産業の成長を推進しています。

大手医療機器メーカーによる継続的な参入と定期的な製品革新も、技術の急速な普及を後押しする要因となっています。さらに、積極的な保険償還制度と医師の意識向上も、都市部および地方の両方で長期的な成長を推進しています。

英国

英国の外傷用医療機器市場は、調査期間において 6.3% の CAGR で成長すると予測されています。効果的な骨折治療製品および整形外科用インプラントの需要の増加が、さらなる成長を推進しています。

骨粗鬆症や転倒による怪我の増加に伴う高齢化により、高度な外傷治療用医療機器の需要が高まっています。国民保健サービス制度に外傷治療が組み込まれることで、早期治療が可能になり、手術の成功率が向上しています。次世代の固定用医療機器の適用を裏付ける臨床的エビデンスと、外傷外科医向けの教育プログラムが、臨床での採用率を押し上げています。公立病院および私立病院での技術採用が、安定した需要を牽引しています。

フランス

フランスの外傷医療機器市場は、調査期間中、6.1%の年平均成長率で成長すると予測されています。高齢化と活発な生活様式による外傷の発生率上昇が、高性能整形外科ソリューションの需要を後押ししています。専門外傷センターの設立と緊急対応インフラの整備は、迅速な治療介入を可能にしています。

低侵襲固定手段への移行と医師に対する集中的な研修プログラムにより、外傷治療用医療機器のニーズが高まっています。特に地方医療センターでは、病院設備の近代化やリハビリテーション医療のための国家資金による支援が行われています。

ドイツ

ドイツの外傷用医療機器市場は、調査期間において 6.5% の CAGR で成長すると予測されています。ドイツの先進的な医療技術産業と、整形外科分野における長い伝統が、外傷治療用医療機器の急速な普及を後押ししています。術後の合併症を最小限に抑え、回復時間を最適化することに重点が置かれているため、正確なインプラントや生体適合性の高い固定システムに対する関心が高まっています。

医療センター、メーカー、規制機関間の連携により、高度な外傷治療ソリューションの革新と採用が加速しています。国際的に高い評価を受けている医療センターの存在や、整形外科外傷治療に関する継続的な専門教育も、この産業の成長に貢献しています。

イタリア

イタリアの外傷用医療機器市場は、予測期間において 5.9% の CAGR で成長すると予想されています。交通事故による外傷や高齢者の転倒による怪我の増加は、この産業の動向を形作る顕著な要因のひとつです。公立病院の継続的な近代化と地域外傷センターの開発により、外科治療や外傷安定化用医療機器の利用が拡大すると予想されます。

大学と医療機器開発者間の交流の活発化は、イタリア特有の人口統計や傷害のパターンに適した製品イノベーションの推進に貢献しています。医療のデジタル化に対する政府の優遇措置も、治療計画や術後フォローアップの向上につながり、医療機器の使用に好影響を与えると予想されます。

韓国

韓国の外傷用医療機器市場は、調査期間において 6.6% の CAGR で成長すると予想されます。都市化の進展と身体活動の増加により、整形外科的外傷の症例が増加しています。

技術と患者の意識が高い医療環境は、医療機器の導入に好ましい状況です。スマート病院やロボット手術への支出により、複雑な外傷治療ソリューションの導入が可能になります。現地メーカーは、現地の条件に合わせたコスト効率に優れた革新的な設計で市場に参入しています。外傷予防と効果的な外傷後リハビリテーションのための公衆衛生プログラムが、この成長を支えています。

日本

日本の外傷用医療機器市場は、予測期間において 6.2% の CAGR で成長すると予想されます。高齢化の進展に伴う股関節骨折や運動機能障害による外傷の増加が、外傷固定用医療機器の需要を後押ししています。

高い水準の外科医療および病院医療が、最新の外傷用インプラントや内部固定具の使用を促進しています。同国の医療政策は、急性期後の効果的なケアと機能回復を重視しています。医学大学と技術プロバイダー間の研究開発の連携強化により、製品の改良と手術の精度の向上が進んでいます。

中国

中国の外傷用医療機器市場は、調査期間を通じて 7.6% の CAGR で成長すると予測されています。事故や転倒の発生率が高く、人口が膨大であることが主な需要要因です。特に第 2 層および第 3 層の都市において、医療インフラが飛躍的に整備され、外傷治療サービスへのアクセスが拡大しています。外傷手術の研修や救急医療システムに対する政府支出が、この産業の成長を推進しています。

中産階級の拡大と医療に対する期待の高まりも、民間医療提供者が高度な手術および固定ソリューションへの投資を後押ししています。国内生産能力も、この製品の入手しやすさと手頃な価格をさらに支えています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの創傷治療機器市場は、調査期間中に 6.0% の CAGR で成長すると予想されています。スポーツやレクリエーション活動による身体損傷の増加、および骨粗鬆症による骨折の発生率の高さが、創傷治療機器の需要を後押ししています。効率的な医療制度と、専門創傷治療センターの増加により、機器の利用率が高まっています。

低侵襲外傷治療と術後回復の向上に重点が置かれていることから、技術的に高度なインプラントの需要が高まっています。整形外科医会とメーカーとの協力関係も、最高水準の外科手術の研修と手術結果の維持に貢献しています。

セグメント別分析

種類

2025 年までに、内部固定器が外傷用医療機器市場でトップの地位を占め、全体の約 55% のシェアを獲得し、外部固定器は 45% を占めると予想されます。

内部固定器は、長期的な安定性と適切な治癒が必要な骨折や筋骨格系の損傷の治療に広く使用されているため、産業全体のシェアの大部分を占めています。この装置は、手術によって体内に埋め込まれ、損傷を受けた骨や関節を安定させます。一般的に使用される内部固定器には、その名の通り、回復期に骨を固定するプレート、ネジ、ロッドなどがあります。

外傷性損傷やスポーツ損傷の増加、高齢者が骨骨折を発症しやすい傾向にあることは、内部固定装置の需要を常に支える要因となります。内部固定装置の開発・製造に携わる主要企業には、DePuy Synthes(Johnson & Johnson)、Stryker、Zimmer Biometなどが挙げられ、これらの企業は骨骨折の安定化と回復結果の向上を促進する革新技術を保有しています。

外固定装置は売上高の大きな割合を占めますが、内固定装置よりも少ない割合です。これらの装置は、体の外側から骨折を固定します。外傷の重症度や開放骨折、感染、変形など、内固定が不可能または不適切な場合に適用されます。外固定装置は、手術部位の病変リスクがある場合や、調整や変更が定期的に必要な場合に一般的に使用されます。

外固定器は目立ち、患者にとって必ずしも快適ではないものの、調整が可能であり、特定の種類の骨折では侵襲性が低いという利点があります。外固定器の進化に伴い、機能も一定程度向上し、患者の快適性も向上しています。Smith & Nephew、Stryker、Orthofix は、複雑な外傷症例に特化したソリューションを通じて、外固定器の供給をリードしています。

手術部位別

2025 年、外傷用医療機器市場は、下肢の損傷が 60% を占め、産業のシェアを牽引すると予想されています。上肢の損傷は 40% を占めると予想されています。

大腿骨骨折、脛骨骨折、腓骨骨折、足首の骨折など、下肢の損傷が外傷用医療機器のセグメントの大部分を占めます。身体外傷の多くは、交通事故、転倒、スポーツ傷害により下肢で発生するため、これらの下肢骨折は、内部固定装置、外部固定装置、プレート、ネジを用いた外傷デバイス手術介入を必要とします。高齢化社会の進展は、成長を大幅に促進する要因となります。高齢者は、股関節、大腿骨、下腿骨の骨折に罹患しやすいからです。

病院、整形外科クリニック、リハビリテーションセンターでは、下肢の損傷患者の安定化と回復促進に効果的なこれらのデバイスをますます活用しています。この業界では、Stryker、Zimmer Biomet、DePuy Synthes などの大手企業が、患者にとって効果的で快適なソリューションを提供するために、下肢外傷用外傷用医療機器分野に革新的な製品を次々と投入しています。

上肢(肩、腕、肘、手首など)は、下肢に比べ、外傷用医療機器市場における割合はごく一部です。事故やスポーツ活動で一般的に見られる外傷や、骨の弱さに関連する高齢者に多く見られる外傷には、上肢の骨折(上腕骨、橈骨、尺骨、鎖骨の骨折など)が含まれます。

上肢を安定させるプレート、ネジ、ロッドなどがあり、治療が複雑な場合は通常、外固定器が使用されます。Smith & Nephew や Orthofix などの企業は、この分野において積極的に競争を展開している企業の一つであり、上肢外傷用医療機器の技術進歩による創造的なソリューションの開発に注力しています。

競争環境

外傷用医療機器市場は、広範な販売・流通ネットワーク、合併・買収、製品革新を武器に骨折管理分野での優位性を確立している大手グローバル整形外科企業が支配しています。主要企業の一つはジョンソン・エンド・ジョンソンの子会社であるデピュイ・シンセシスで、プレート、釘、ネジ、バイオロジクスなど幅広い製品ラインナップがリーダーシップの基盤となっています。グローバル企業として、成熟した市場と新興市場の両方でデジタル手術プラットフォームにおける独自の提案により、その優位性をさらに強化しています。

Stryker Corporationは、最小侵襲外傷インプラントとスマートインストルメンテーションシステムに焦点を当てた競合企業です。集中的な研究開発とWright Medicalなどの企業買収により、四肢外傷と先進的な骨生物学分野での能力をさらに強化しています。Zimmer Biomet は、外傷に特化したロボット技術と複雑な骨折に対応した解剖学的形状をしたインプラントにより、内部固定分野での革新を続けています。

Smith & Nephew は、外部固定および新興産業における強みを活かし、外傷および四肢修復システム分野で競争力を高めています。一方、Integra LifeSciences は、特殊なハードウェアおよび再生技術プラットフォームにより、頭蓋顔面および神経外傷ソリューション分野での地位を確立しています。

Acumed、Advanced Orthopaedic Solutions、Bioretecなどの中堅企業は、上肢固定や生体吸収性デバイスなどのニッチ市場を埋めています。ハイブリッド材料、デジタル術前計画、インプラントの個人化への注目が高まる中、OEM、病院、ソフトウェア企業間の戦略的提携が競争に影響を与えています。

主要企業動向

デピュイ・シンセスは、国際的な整形外科医療の確立と包括的な外傷固定システムにより、グローバル外傷デバイス市場で最大手とされ、26-30%のシェアを占めています。次世代外傷インプラントの継続的な開発とデジタル手術計画ソリューション、スケーラブルな製造能力が、世界中の高ボリューム骨折修復におけるリーダーシップの基盤を固めています。

Stryker Corporation は、約 20~24% のシェアを占めており、髄内釘、生体活性インプラント、3D プリントプレートなどの分野における卓越した外傷製品ポートフォリオで強力な存在感を示しています。Wright Medical の買収により、この企業は上肢の外傷分野での製品ラインナップを充実させ、また、そのスマートな手術技術により、外傷症例における手術の精度が向上しました。

Zimmer Biomet は、売上高の 15~18% を占め、解剖学的固定システムおよび外傷用途へのロボットの進出に巨額の投資を行っています。複雑な骨折に合わせたインプラント、および小児および高齢者向け外傷ソリューションに注力することで、臨床分野での優位性を大幅に高めています。

Smith & Nephew は、10~13% のシェアを占めています。それでも、この分野では、その種類の固定システムおよびモジュラープレートプラットフォームにより、特に医療サービスが不十分でコストに敏感な分野において、外傷のさまざまなニーズに対応することができます。

Integra LifeSciences は、この産業の 7~10% のシェアを占めており、神経および整形外科外傷の複雑な再建症例に再生技術を採用することで、一般的な頭蓋骨および小骨外傷の治療法とは一線を画しています。

主要企業

- DePuy Synthes

- Stryker Corporation

- Zimmer Biomet Holdings, Inc.

- Smith & Nephew PLC

- Integra LifeSciences Holdings Corporation

- Acumed LLC

- Advanced Orthopaedic Solutions

- Bioretec Ltd.

- Cardinal Health, Inc.

- Wright Medical Group NV

セグメント

- 種類別

- 内部固定器

- 外部固定器

- 手術部位別

- 下肢

- 上肢

- エンドユーザー別

- 病院

- 外来手術センター

- その他

- 地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

目次

- グローバル市場 – エグゼクティブサマリー

- グローバル市場の概要

- 市場リスクとトレンドの評価

- 市場背景と基礎データ

- 2020年から2024年のグローバル市場需要(百万米ドル)の分析と2025年から2035年の予測

- 2020年から2024年のグローバル市場分析と2025年から2035年の予測、種類別

- 内部固定具

- 外部固定具

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、手術部位別

- 下肢

- 上肢

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、エンドユーザー別

- 病院

- 外来手術センター

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 南アジアおよびオセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- Acumed LLC

- Advanced Orthopaedic Solutions

- Bioretec Ltd.

- Cardinal Health, Inc.

- DePuy Synthes

- Integra LifeSciences Holdings Corporation

- Smith & Nephew PLC

- Stryker Corporation

- Wright Medical Group NV

- Zimmer Biomet Holdings, Inc.

- 使用仮定および略語

- 調査方法

表リスト

表 01:2020 年から 2024 年までの世界市場規模(百万米ドル)の分析、種類別

表 02:2025 年から 2035 年までの世界市場規模(百万米ドル)の分析、種類別

表 03:2025 年から 2035 年までの世界市場規模(百万米ドル)の機会分析、種類別

表 04:2020 年から 2024 年までの世界市場規模(百万米ドル)の分析、手術部位別

表 05:2025 年から 2035 年までの世界市場規模(百万米ドル)の分析、手術部位別

表 06:手術部位別グローバル市場規模(百万米ドル)の機会分析、2025 年から 2035 年

表 07:エンドユーザー別グローバル市場規模(百万米ドル)の分析、2020 年から 2024 年

表 08:エンドユーザー別グローバル市場規模(百万米ドル)の分析、2025 年から 2035 年

表 09:2025 年から 2035 年までのエンドユーザー別世界市場規模(百万米ドル)の機会分析

表 10:2020 年から 2024 年までの地域別世界市場規模(百万米ドル)の分析

表 11:2025 年から 2035 年までの地域別世界市場規模(百万米ドル)の分析

表 12:地域別世界市場規模(百万米ドル)の機会分析、2025 年から 2035 年

表 13:北米市場規模(百万米ドル)の分析、国別、2020 年から 2024 年

表 14:北米市場規模(百万米ドル)の分析、国別、2025 年から 2035 年

表 15:北米市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 16:北米市場規模(百万米ドル)分析、種類別、2020 年から 2024 年

表 17:北米市場規模(百万米ドル)分析、種類別、2025 年から 2035 年

表 18:北米市場規模(百万米ドル)機会分析、種類別、2025 年から 2035 年

表 19:北米市場規模(百万米ドル)分析、手術部位別、2020 年から 2024 年

表 20:北米市場規模(百万米ドル)分析、手術部位別、2025 年から 2035 年

表 21:北米市場規模(百万米ドル)機会分析、手術部位別、2025 年から 2035 年

表 22:北米市場規模(百万米ドル)分析、エンドユーザー別、2020 年から 2024 年

表 23:北米市場規模(百万米ドル)分析、エンドユーザー別、2025 年から 2035 年

表 24:北米市場規模(百万米ドル)機会分析、エンドユーザー別、2025 年から 2035 年

表 25:ラテンアメリカ市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 26:ラテンアメリカ市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 27:ラテンアメリカ市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 28:ラテンアメリカ市場規模(百万米ドル)分析、種類別、2020 年から 2024 年

表 29:ラテンアメリカ市場規模(百万米ドル)分析、種類別、2025 年から 2035 年

表 30:ラテンアメリカ市場規模(百万米ドル)機会分析、種類別、2025 年から 2035 年

表 31:ラテンアメリカ市場規模(百万米ドル)分析、手術部位別、2020 年から 2024 年

表 32:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)分析、手術部位別

表 33:2025 年から 2035 年までのラテンアメリカ市場規模(百万米ドル)機会分析、手術部位別

表 34:2020 年から 2024 年までのラテンアメリカ市場規模(百万米ドル)分析、エンドユーザー別

表 35:ラテンアメリカ市場規模(百万米ドル)分析、エンドユーザー別、2025 年から 2035 年

表 36:ラテンアメリカ市場規模(百万米ドル)機会分析、エンドユーザー別、2025 年から 2035 年

表 37:ヨーロッパ市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 38:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)分析、国別

表 39:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)機会分析、国別

表 40:2020 年から 2024 年までのヨーロッパ市場規模(百万米ドル)分析、種類別

表 41:ヨーロッパ市場規模(百万米ドル)分析、種類別、2025 年から 2035 年

表 42:ヨーロッパ市場規模(百万米ドル)機会分析、種類別、2025 年から 2035 年

表 43:ヨーロッパ市場規模(百万米ドル)分析、手術部位別、2020 年から 2024 年

表 44:ヨーロッパ市場規模(百万米ドル)分析、手術部位別、2025 年から 2035 年

表 45:ヨーロッパ市場規模(百万米ドル)機会分析、手術部位別、2025 年から 2035 年

表 46:2020 年から 2024 年までのヨーロッパ市場規模(百万米ドル)の分析、エンドユーザー別

表 47:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の分析、エンドユーザー別

表 48:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の機会分析、エンドユーザー別

表 49:東アジア市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 50:東アジア市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 51:東アジア市場規模(百万米ドル) 2025 年から 2035 年までの国別機会分析

表 52:東アジア市場規模(百万米ドル) 2020 年から 2024 年までの種類別分析

表 53:東アジア市場規模(百万米ドル)分析、種類別、2025 年から 2035 年

表 54:東アジア市場規模(百万米ドル)機会分析、種類別、2025 年から 2035 年

表 55:東アジア市場規模(百万米ドル)分析、手術部位別、2020 年から 2024 年

表 56:2025 年から 2035 年までの東アジア市場規模(百万米ドル)分析、手術部位別

表 57:2025 年から 2035 年までの東アジア市場規模(百万米ドル)機会分析、手術部位別

表 58:2020 年から 2024 年までの東アジア市場規模(百万米ドル)の分析、エンドユーザー別

表 59:2025 年から 2035 年までの東アジア市場規模(百万米ドル)の分析、エンドユーザー別

表 60:2025 年から 2035 年までの東アジア市場規模(百万米ドル)の機会分析、エンドユーザー別

表 61:南アジアおよびオセアニア市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 62:南アジアおよびオセアニア市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 63:南アジアおよびオセアニアの市場価値(百万米ドル) 2025 年から 2035 年までの国別機会分析

表 64:南アジアおよびオセアニアの市場価値(百万米ドル) 2020 年から 2024 年までの種類別分析

表 65:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、種類別、2025 年から 2035 年

表 66:南アジアおよびオセアニアの市場価値(百万米ドル)の機会分析、種類別、2025 年から 2035 年

表 67:南アジアおよびオセアニア市場規模(百万米ドル)分析、手術部位別、2020 年から 2024 年

表 68:南アジアおよびオセアニア市場規模(百万米ドル)分析、手術部位別、2025 年から 2035 年

表 69:南アジアおよびオセアニアの市場価値(百万米ドル)機会分析、手術部位別、2025 年から 2035 年

表 70:南アジアおよびオセアニアの市場価値(百万米ドル)分析、エンドユーザー別、2020 年から 2024 年

表 71:南アジアおよびオセアニア市場規模(百万米ドル)分析、エンドユーザー別、2025 年から 2035 年

表 72:南アジアおよびオセアニア市場規模(百万米ドル)機会分析、エンドユーザー別、2025 年から 2035 年

表 73:MEA 市場価値(百万米ドル)分析、国別、2020 年から 2024 年

表 74:MEA 市場価値(百万米ドル)分析、国別、2025 年から 2035 年

表 75:MEA 市場価値(百万米ドル)機会分析、国別、2025 年から 2035 年

表 76:MEA 市場価値(百万米ドル)分析、種類別、2020 年から 2024 年

表 77:MEA 市場価値(百万米ドル)分析、種類別、2025 年から 2035 年

表 78:MEA 市場価値(百万米ドル)機会分析、種類別、2025 年から 2035 年

表 79:MEA 市場価値(百万米ドル)分析、手術部位別、2020 年から 2024 年

表 80:MEA 市場価値(百万米ドル)分析、手術部位別、2025 年から 2035 年

表 81:MEA 市場価値(百万米ドル)機会分析、手術部位別、2025 年から 2035 年

表 82:MEA 市場価値(百万米ドル)分析、エンドユーザー別、2020 年から 2024 年

表 83:MEA 市場価値(百万米ドル)分析、エンドユーザー別、2025 年から 2035 年

表 84:MEA 市場価値(百万米ドル)の機会分析、エンドユーザー別、2025 年から 2035 年

図表

図 01:世界市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 02:世界市場規模(百万米ドル)の予測と分析、2025 年から 2035 年

図 03:世界市場規模の前年比成長率と予測、2020 年から 2035 年

図 04:2025 年から 2035 年までの世界市場における増分機会

図 05:2025 年および 2035 年の種類別世界市場シェアおよび BPS 分析

図 06:2025 年から 2035 年までの種類別世界市場の前年比成長予測

図 07:2025 年から 2035 年までの種類別世界市場の魅力度分析

図 08:2025 年および 2035 年の手術部位別世界市場シェアおよび BPS 分析

図 09:2025 年から 2035 年までの手術部位別世界市場の前年比成長予測

図10:手術部位別グローバル市場魅力度分析、2025年から2035年

図11:エンドユーザー別グローバル市場シェアとBPS分析、2025年と2035年

図12:エンドユーザー別グローバル市場前年比成長率予測、2025年から2035年

図13:エンドユーザー別グローバル市場魅力度分析、2025年から2035年

図14:地域別グローバル市場シェアおよびBPS分析、2025年と2035年

図15:地域別グローバル市場前年比成長率予測、2025年から2035年

図 16:2025 年から 2035 年までの地域別世界市場魅力度分析

図 17:2020 年から 2024 年までの北米市場価値(百万米ドル)の過去分析

図 18:2025 年から 2035 年までの北米市場価値(百万米ドル)の予測と分析

図 19:北米市場価値の年間成長率および予測、2035 年

図 20:北米市場の増分機会、2025 年から 2035 年

図 21:国別北米市場シェア分析、2025 年および 2035 年

図 22:2025 年から 2035 年までの北米市場の前年比成長予測(国別

図 23:2025 年から 2035 年までの北米市場の魅力度分析(国別

図 24:2025 年および 2035 年の北米市場シェアおよび BPS 分析(種類別

図 25:2025 年から 2035 年までの北米市場の種類別前年比成長予測

図 26:2025 年から 2035 年までの北米市場の種類別魅力度分析

図 27:2025 年および 2035 年の北米市場シェアおよび BPS 分析(手術部位別

図 28:2025 年から 2035 年までの北米市場における手術部位別の前年比成長予測

図 29:2025 年から 2035 年までの北米市場における手術部位別の市場魅力度分析

図 30:2025 年および 2035 年の北米市場におけるエンドユーザー別の市場シェアおよび BPS 分析

図 31:2025 年から 2035 年までの北米市場におけるエンドユーザー別前年比成長予測

図 32:2025 年から 2035 年までの北米市場におけるエンドユーザー別市場魅力度分析

図 33:2020 年から 2024 年までのラテンアメリカ市場規模(百万米ドル)の過去分析

図 34:ラテンアメリカ市場規模(百万米ドル)予測および分析、2025 年から 2035 年

図 35:ラテンアメリカ市場規模の前年比成長率および予測、2020 年から 2035 年

図 36:ラテンアメリカ市場の増分機会、2025 年から 2035 年

図 37:2025 年および 2035 年のラテンアメリカ市場シェア分析(国別

図 38:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(国別

図 39:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(国別

図 40:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(種類別

図 41:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(種類別

図 42:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(種類別

図 43:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(手術部位別

図 44:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(手術部位別

図 45:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(手術部位別

図 46:2025 年および 2035 年のエンドユーザー別ラテンアメリカ市場シェアおよび BPS 分析

図 47:2025 年から 2035 年までのエンドユーザー別ラテンアメリカ市場の前年比成長予測

図 48:2025 年から 2035 年までのエンドユーザー別ラテンアメリカ市場の魅力度分析

図 49:ヨーロッパ市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 50:ヨーロッパ市場規模(百万米ドル)の予測と分析、2025 年から 2035 年

図 51:ヨーロッパ市場規模の前年比成長率と予測、2020 年から 2035 年

図 52:2025 年から 2035 年までのヨーロッパ市場の増分機会

図 53:2025 年および 2035 年のヨーロッパの市場シェア分析(国別

図 54:2025 年から 2035 年までのヨーロッパ市場の年次成長予測(国別

図 55:2025 年から 2035 年までのヨーロッパ市場の魅力度分析(国別

図 56:2025 年および 2035 年のヨーロッパ市場シェアおよび BPS 分析(種類別

図 57:2025 年から 2035 年までのヨーロッパ市場の種類別前年比成長予測

図 58:2025 年から 2035 年までのヨーロッパ市場の魅力度分析

図 59:2025 年および 2035 年のヨーロッパ市場シェアおよび BPS 分析(手術部位別

図 60:2025 年から 2035 年までのヨーロッパ市場における手術部位別の前年比成長予測

図 61:2025 年から 2035 年までのヨーロッパ市場における手術部位別の市場魅力度分析

図 62:2025 年および 2035 年のヨーロッパ市場におけるエンドユーザー別の市場シェアおよび BPS 分析

図 63:2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場の前年比成長予測

図 64:2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場の魅力度分析

図 65:2020 年から 2024 年までの東アジア市場価値(百万米ドル)の過去分析

図 66:2025 年から 2035 年までの東アジア市場価値(百万米ドル)の予測と分析

図 67:東アジア市場 2020 年から 2035 年までの前年比成長率および予測

図 68:東アジア市場 2025 年から 2035 年までの増分機会

図 69:東アジア市場 2025 年および 2035 年の国別シェア分析

図 70:2025 年から 2035 年までの東アジア市場における国別前年比成長予測

図 71:2025 年から 2035 年までの東アジア市場における国別魅力度分析

図 72:2025 年および 2035 年の東アジア市場における種類別市場シェアおよび BPS 分析

図 73:2025 年から 2035 年までの東アジア市場の種類別前年比成長予測

図 74:2025 年から 2035 年までの東アジア市場の種類別魅力度分析

図 75:2025 年および 2035 年の東アジア市場シェアおよび BPS 分析(手術部位別

図76:東アジア市場の手術部位別年間成長率予測、2025年から2035年

図77:東アジア市場の手術部位別魅力度分析、2025年から2035年

図78:東アジア市場のエンドユーザー別市場シェアとBPS分析、2025年と2035年

図 79:2025 年から 2035 年までの東アジア市場におけるエンドユーザー別前年比成長予測

図 80:2025 年から 2035 年までの東アジア市場におけるエンドユーザー別魅力度分析

図 81:2020 年から 2024 年までの南アジアおよびオセアニア市場規模(百万米ドル)の過去分析

図 82:南アジアおよびオセアニア市場規模(百万米ドル)予測および分析、2025 年から 2035 年

図 83:南アジアおよびオセアニア市場規模の前年比成長率および予測、2020 年から 2035 年

図 84:南アジアおよびオセアニア市場の増分機会、2025 年から 2035 年

図85:南アジア・オセアニア市場シェア分析(国別)、2025年と2035年

図86:南アジア・オセアニア市場前年比成長率予測(国別)、2025年から2035年

図87:南アジア・オセアニア市場魅力度分析(国別)、2025年から2035年

図 88:2025 年および 2035 年の南アジアおよびオセアニアの市場シェアおよび BPS 分析(種類別

図 89:2025 年から 2035 年までの南アジアおよびオセアニアの市場の前年比成長予測(種類別

図 90:2025 年から 2035 年までの南アジアおよびオセアニアの市場の魅力度分析(種類別

図91:南アジアおよびオセアニア市場シェアとBPS分析(手術部位別)、2025年および2035年

図92:南アジアおよびオセアニア市場の前年比成長率予測(手術部位別)、2025年から2035年

図93:南アジアおよびオセアニア市場魅力度分析(手術部位別)、2025年から2035年

図94:南アジアおよびオセアニア市場シェアおよびBPS分析(最終ユーザー別)、2025年および2035年

図 95:2025 年から 2035 年までの南アジアおよびオセアニア市場におけるエンドユーザー別前年比成長予測

図 96:2025 年から 2035 年までの南アジアおよびオセアニア市場におけるエンドユーザー別市場魅力度分析

図 97:2020 年から 2024 年までの MEA 市場価値(百万米ドル)の過去分析

図 98:MEA 市場規模(百万米ドル)予測および分析、2025 年から 2035 年

図 99:MEA 市場規模の前年比成長率および予測、2020 年から 2035 年

図 100:MEA 市場の増分機会、2025 年から 2035 年

図101:MEA市場シェア分析(国別)、2025年と2035年

図102:MEA市場前年比成長率予測(国別)、2025年から2035年

図103:MEA市場魅力度分析(国別)、2025年から2035年

図 104:2025 年および 2035 年の MEA 市場シェアおよび BPS 分析(種類別

図 105:2025 年から 2035 年までの MEA 市場の前年比成長予測(種類別

図 106:2025 年から 2035 年までの MEA 市場の魅力度分析(種類別

図107:MEA市場シェアとBPS分析(手術部位別)、2025年と2035年

図108:MEA市場の前年比成長率予測(手術部位別)、2025年から2035年

図109:MEA市場の魅力度分析(手術部位別)、2025年から2035年

図110:MEA市場シェアとBPS分析(エンドユーザー別)、2025年と2035年

図111:MEA市場の前年比成長率予測(エンドユーザー別)、2025年から2035年

図112:MEA市場の魅力度分析(エンドユーザー別)、2025年から2035年

| ※参考情報 外傷用機器は、身体が外的な力により損傷を受けた際に、その治療や管理に用いられる医療機器のことを指します。外傷は事故や暴力、スポーツ活動など、さまざまな場面で発生する可能性があります。そのため、外傷用機器は多岐にわたり、救急医療や外科手術、リハビリテーションなど、様々な場面で使用されます。 外傷用機器にはいくつかの種類があります。まずは、基本的な一時的な治療を目的とした器具です。包帯やスプリントは、骨折や捻挫、切り傷などの応急処置に欠かせません。また、止血用の器具も重要です。圧迫包帯や止血帯は、出血を抑えるために使用され、緊急時には命を守る役割を果たします。 次に、外傷の治療に特化した器具があります。たとえば、骨折治療に使用されるプレートやスクリューなどの内固定具や、外的な支持を提供するための外固定器具があります。これらは骨折部位を安定させ、治癒を促進するために非常に重要です。 さらに、外傷用機器には、救急状況での救助活動に特化した器具もあります。AED(自動体外式除細動器)は、心停止に対して迅速に対応するための機器です。心臓が正常に機能しない際に電気ショックを与えることができ、多くの地域で義務化されるなど、重要な役割を担っています。また、気道確保のための気管内挿管器具も、重篤な外傷患者に対して欠かせない機器です。 外傷用機器の用途は広範囲にわたります。特に救急医療においては、迅速かつ的確な処置が求められます。外傷患者への初期評価を行い、必要に応じて外傷用機器を使用します。医療従事者は、患者の状態に応じて、適切な機器を選択し、その使用方法を熟知している必要があります。 また、外科手術においても、外傷用機器は欠かせません。手術用器具や消毒材、縫合材料など、さまざまな道具が使用され、外傷を治療するための効果的な手段が揃っています。これにより、医師は迅速に治療を行うことができ、患者の回復を促進します。 関連技術としては、遠隔医療やモバイル医療が挙げられます。これらは、外傷に関する迅速な情報共有や診断を可能にします。例えば、救急車内での医療従事者が、他の医療機関と連携して患者情報をリアルタイムで共有することができれば、適切な治療を受けるための時間を短縮できます。 また、人工知能(AI)の進化も外傷用機器に影響を与えています。AIは、外傷の診断や治療の選択において、医療従事者の意思決定を支援することが期待されます。データ解析を通じて、効果的な治療法を提案したり、患者の予後を予測したりする技術が開発されています。 外傷用機器は、医療現場において非常に重要な役割を果たします。救急医療から外科手術、リハビリテーションに至るまで、外傷に対する取り組みは多様です。今後も技術の進化に伴い、外傷用機器はさらに進化し、より安全で効果的な治療法が提供されることが期待されます。 このように、外傷用機器は多様な種類や用途を持ち、それぞれが特定の役割を果たしています。医療従事者は、これらの機器を駆使して外傷の治療にあたり、患者の生命を守り、回復を支援しています。外傷のリスクを軽減し、迅速で効果的な対応が求められる中で、外傷用機器の重要性はますます高まっています。これからも、外傷用機器の研究と革新が進むことで、医療の質が向上し、多くの命が救われることを願っています。 |