胆道ステントは、消化管ステント市場における主要なセグメントであり、胆道狭窄や閉塞性黄疸の治療への使用を背景に、急速な採用が進むと予想されています。この分野は、自己拡張型金属ステント(SEMS)の改良や、二次的介入の必要性を低減する生分解性ステントの発売により、後押しされています。生活の質の向上と入院期間の短縮が臨床現場で重視されるようになるにつれ、胆管および十二指腸ステントが第一選択治療として採用されるケースが増えています。

北米は、技術の早期採用、医療インフラの普遍的な利用、および手技件数の多さから、引き続き最前線にあると予想されます。ヨーロッパは、ステントの設計における革新と、サステナビリティを考慮した製品開発により、僅差で 2 位となるでしょう。アジア太平洋地域は、医療インフラの整備、政府による支援策、消化器専門医の育成が進んでいることから、最も高い成長率を示すでしょう。

医療機器メーカーと医療従事者の連携により製品開発が加速している一方、学術機関主導の研究機関との協力により、新製品の臨床効果が高まっています。さらに、AI を活用したステント留置などのデジタル統合により、より安全、迅速、かつ正確な手技が可能になり、最大限の成果を求める患者や医療従事者を魅了しています。

予測期間中は、消化管ステント市場は、技術の採用、地域別の製造の伸び、および有利な規制政策の影響を受けるでしょう。製品開発と臨床使用におけるイノベーションを採用する企業が、この急速に進化する産業をリードするでしょう。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査

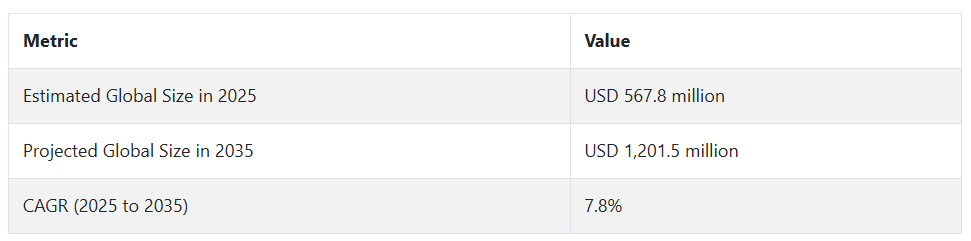

Fact.MR の調査によると、2025 年から 2035 年にかけての胃腸ステント市場は、技術の進歩、地域ごとの規制の動向、およびステークホルダー主導の課題の融合により、変化を遂げています。MR の調査によると、78% の消化器内科医は低侵襲の手術を優先しており、手術よりもステントを用いた治療が普及しています。

メーカーは、特にヨーロッパにおいて、合併症を最小限に抑え、持続可能性の要件を満たす、次世代の生分解性および生体適合性ステントを開発しています。同時に、費用対効果と保険適用範囲は、公的医療制度での採用を決定する要因であり続けています。

技術の統合は地域によって異なり、正確な配置のための AI ベースのイメージングシステムで北米が先駆者となり、環境に優しい素材とハイブリッドシステムに注力するヨーロッパがそれに続きます。アジア太平洋地域は、人材育成の制約や地域的な製造拠点の欠如で遅れをとっていますが、サプライチェーンの分散化に向けた取り組みが勢いを増しています。

サプライチェーンの制約、例えばサプライヤーの分散や規制上の障害は、世界共通の課題です。しかし、あらゆる地域の企業は、AI ベースの診断、グリーン対応ステント、および現地製造拠点への投資を調整しています。

政府の政策も地域の動向に影響を与えています。米国は迅速な承認を支持しており、EU は生体適合性に関する厳しい基準を設けており、中国やインドなどの国々は現地生産を推進しています。産業の参加者は、コンプライアンス対策の改善、AI および画像技術の投資、地域特有の生産能力の開発など、生き残るための取り組みを進める必要があります。Fact.MR の分析によると、これらの課題に早期に取り組んだ企業が、慢性疾患ケアソリューションおよび価値に基づく医療提供の分野を支配するでしょう。

2020年から2024年までの市場動向と2025年から2035年までの将来展望

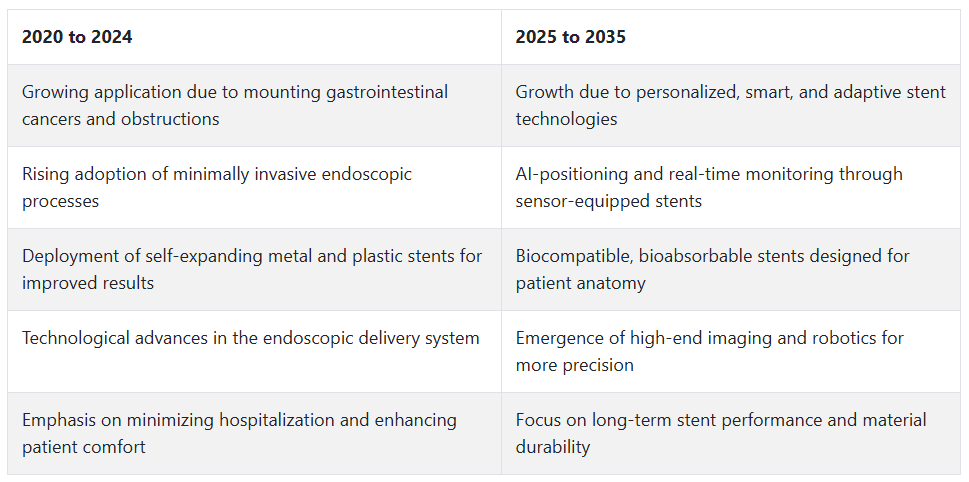

2020年から2024年にかけて、消化器がんや狭窄・閉塞などの疾患の増加により、消化器用ステント市場は急成長しました。低侵襲治療の需要が高まり、緩和ケアや治療目的でのステント使用が増加しました。

内視鏡処置が大幅に改善され、ステントの留置精度が向上し、患者の回復期間が短縮されました。生分解性ステントや自己拡張型ステントなどのステント技術の進歩も、患者の快適性と手技の成果の向上により、この期間に人気を博しました。

2025年から2035年にかけて、胃腸ステント市場は、より技術的に優れた、個別化されたソリューションへと移行するでしょう。埋め込み型センサーを備えたスマートステントが普及し、リアルタイムの圧力や血流のモニタリングが可能になり、合併症が減少するでしょう。

AI 支援の内視鏡展開により、精度が向上し、手技の合併症が減少します。解剖学的構造や疾患の進行に対するステントの反応性、侵襲性の低減、および長期的な適合性の向上がさらに強化されるでしょう。また、より広範な医療のトレンドの一環として、材料の持続可能性と生体適合性も、将来の進歩を推進する要因となるでしょう。

2025年から2035年の消化管ステント市場の国別分析

米国

米国の消化管ステント市場は、調査期間を通じて6.3%のCAGRで成長すると予想されます。米国では、消化器がんの発生率が高く、低侵襲手術プロトコルが厳格に遵守されているため、消化管ステント市場は着実に成長するでしょう。高度な医療施設と、生分解性ステントや薬剤溶出ステントなどの次世代ステントの急速な普及が、販売の浸透を後押しし続けています。

高齢化の進展、肥満レベルの増加、大腸がんやクローン病などの再発性胃腸疾患が、治療用および緩和用ステントの需要を後押ししています。内視鏡検査や画像誘導介入の統合による手技の革新も成功率を向上させ、受け入れの拡大につながっています。

米国の主要競合企業も、個別化ステントの臨床試験や承認に投資を行っており、競争はさらに激化しています。内視鏡検査の保険適用範囲の拡大と外来内視鏡検査センターの増加も、手技件数の増加に寄与し、産業のダイナミズムにプラスの影響を与えています。

英国

英国の胃腸ステント市場は、調査期間中に5.6% の CAGR で成長すると予想されています。英国では、大腸がんおよび食道がんの症例数の増加、および緩和ケアにおける内視鏡ソリューションへの依存度の高まりにより、消化管ステント市場が勢いを増しています。

医療制度が低侵襲手術へと移行する中、主に三次医療施設において、消化管ステント留置術が急増しています。消化器内科および介入内視鏡の高度な研修プログラムにより、自己拡張型金属ステントを用いて複雑な状況に対処できる医師が育成されています。さらに、病院と技術メーカーとの提携が拡大し、画像診断システムがステント留置ツールと同じプラットフォームに統合されたことで、手技の精度が向上しています。

がんの早期発見と個別化された治療経路を目的とした国の健康政策も、ステントの幅広い利用を後押ししています。費用対効果、回復期間の短縮、緩和ケアを受ける患者の生活の質の向上により、臨床での採用がさらに進むと予想されます。

フランス

フランスの消化管ステント市場は、調査期間中に5.3%の年平均成長率で成長すると予測されています。フランスは、消化管がんの高い認識と内視鏡診断の普及を背景に、消化管ステント市場で緩やかな成長が見込まれています。公衆衛生部門による胃がんおよび大腸がんの積極的なスクリーニングにより、早期発見と適切なステント介入が可能となっています。

悪性および良性の狭窄に対する日常的な治療として胃腸ステントが導入されることで、この産業の分野は拡大しています。ライフスタイルによる胃腸疾患の増加も、専門施設での手術件数の増加を後押しするもう一つの大きな要因となっています。

また、フランスの医療機器規制は、拡張力が高く、移動リスクの低い新しいステント技術の導入を促進しています。さらに、消化器内科医、腫瘍内科医、放射線科医による多専門分野による治療モデルにより、手術の連携が強化され、臨床の成功率が向上しています。

ドイツ

ドイツの消化管ステント市場は、調査期間において5.5% の CAGR で成長すると予測されています。ドイツの消化管ステント市場は、高度に発達した医療インフラと、技術的に高度な治療に対する強い需要により、引き続き堅調な成長が見込まれます。病院における内視鏡装置の普及率の高さと高齢化が進む人口構造が、消化管ステントの症例数の増加を支えています。

また、この国は臨床研究の最前線にも立っており、複雑な食道、十二指腸、胆管の閉塞に対する次世代ステントの使用を促進しています。ドイツの償還制度と品質認証は、生体適合性と性能が確立された高品質のステントを病院が導入することを後押ししています。

さらに、入院期間の短縮や日帰り手術の支援も、低侵襲のステント留置術と相まって、この分野の発展に貢献しています。緩和医療と快適ケアへの重視の高まりも、手術不能ながんにおける症状管理のためのステント使用を支援しています。

イタリア

イタリアの消化管ステント市場は、予測期間中に5.1%の年平均成長率で拡大すると予想されています。イタリアは、がん意識の高まりと診断医療環境の着実な近代化により、消化管ステント市場で緩やかな成長が見込まれています。医療予算の制約により、一部の地域では採用が進んでいないものの、大都市の病院での手技の使用を拡大する国家プログラムにより、早期がん検診が強化されています。

イタリアの医療センターでは、悪性腫瘍や狭窄による閉塞を治療するための消化管ステント留置を含む、介入的消化器内科医療サービスが徐々に採用されています。従来型の手術から内視鏡による治療への移行が、今後の需要を後押しするでしょう。

生分解性および逆流防止ステントの技術進歩は、イタリアの医師たちの関心を集め、ハイリスク患者の治療成果の向上に貢献しています。EU 拠点の医療技術企業との提携により、一流病院や学術機関への最先端のステントシステムの導入が進んでいます。

韓国

韓国の胃腸ステント市場は、調査期間において 5.9% の CAGR で成長すると予測されています。韓国は、予防文化と技術導入率の高さから、胃腸ステント市場が飛躍的な成長を遂げる見通しです。同国の強力なデジタル医療インフラと、最先端の内視鏡機器の普及率の高さは、手技のアクセス性と効率性を高めています。

高齢化と胃がんおよび大腸がんの発生率の増加により、緩和療法や治療法としてのステント留置術への依存度が高まっています。韓国の病院では、手技の精度と患者の快適性を高めるため、AI 対応の内視鏡やステントのカスタマイズを積極的に導入しています。

医療のデジタル化に関する政府の取り組みにより、医療現場間の連携が強化され、手技の実施件数が増加しています。さらに、有利な保険制度や、費用対効果の高い医療機器の現地生産により、特に二次病院において、ステントの入手可能性と手頃な価格が向上しています。

日本

日本の消化管ステント市場は、調査期間中、5.2%の年平均成長率で成長すると予測されています。日本の消化管ステント市場は、消化器がんの高い発症率と高度な病院機能に支えられ、着実に拡大すると予想されています。緩和治療としての消化管腫瘍の閉塞に対するステント留置術は、特に高齢者において確立されています。

日本の病院では、移動を最小限に抑え、留置の成功率を向上させるため、患者ごとにサイズやデザインをカスタマイズしたステントを使用する精密医療モデルが採用されています。また、日本の研究機関も、長期的な安全性の向上を目的としたステントのコーティング剤や生体工学材料の開発に貢献しています。

非外科的治療における外来手術の増加傾向は、低侵襲ステントの使用と一致しています。ハイエンドの画像診断プラットフォームやロボット支援との統合により、手術の成功率と患者の満足度がさらに向上しています。

中国

中国の消化管ステント市場は、調査期間中に7.0%の年平均成長率で成長すると予測されています。中国は、がん発症率の増加、病院の拡大加速、大規模な医療改革努力を背景に、最も急速に成長する消化管ステント市場となる見込みです。政府の農村部と都市部の診断インフラ改善イニシアチブは、消化管手術へのアクセス拡大を促進しています。

医療への投資の拡大と、デジタルおよび AI 駆動の内視鏡装置の活用拡大により、悪性および良性の消化器疾患に対するステント留置術が急速に進んでいます。大腸がんは、中国で最も一般的な疾患のひとつであり、ステント留置術は、非外科的治療の中心的な役割を担うようになりました。

また、現地生産能力の向上によりコストが削減され、より手頃な価格で、より多くの産業が製品を利用できるようになっています。多国籍企業と現地の病院が連携して、患者の治療成果の向上を図るため、薬剤溶出機能や抗腫瘍機能などの改良された新世代のステントが導入されています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの胃腸用ステント市場は、調査期間を通じて5.4% の CAGR で拡大すると予測されています。オーストラリアとニュージーランドでは、最先端の医療技術の普及と医療へのアクセス向上により、胃腸用ステント市場が持続的な成長を続けると予測されています。両国の病院は、胃腸閉塞に対して侵襲性の低い治療法を好んでおり、ステントを好ましい治療法として採用しています。

大腸がんや胃がんが臨床需要を牽引し続けており、緩和ケアや手術前の減圧のためのステントの使用も増加しています。早期診断を推進する公共キャンペーンや民間診断施設の拡充が、手術件数の増加を後押ししています。

臨床的に統合された遠隔内視鏡検査および移動式ステント留置装置は、農村部や医療不十分な地域におけるアクセス格差を縮小しています。内視鏡専門医の育成に継続的に注力し、国際的な治療基準を採用することも、臨床効果の向上とステントの使用拡大に貢献しています。

セグメント別分析

ステントの種類別

ステントの種類別では、胃腸用ステント市場は金属ステントが69.1% を占め、プラスチックステントが30.9% を占めると予測されています。

金属ステントは、一般的にステンレス鋼やニチノールなどの素材で製造されています。圧力に強く、柔軟性が高く、悪性胃腸閉塞症状のある患者に長期間のサポートを提供できることから、広く受け入れられています。これらのステントは、食道がん、十二指腸がん、大腸がんなど、持続性または再発性の閉塞を伴う困難な症例において特に好まれています。

ボストン・サイエンティフィックやクック・メディカルなど、金属ステントの主要企業は複数存在し、例えばボストン・サイエンティフィックのWallFlex®ステントは、ステントの移動防止のため放射方向の力を強化するように設計されており、緩和ケアにおいて広く採用されています。

金属製ステントの性能と迅速性、および完全被覆型や薬剤溶出型ステントなどのステント設計の進歩は、長期的なケアを必要とする高リスク患者における採用拡大を後押ししています。一方、プラスチック製ステントは、2025年に30.9%の市場シェアを占めると予測されています。

プラスチック製ステントはコストが低く、胆道閉塞や複雑でない患者など、短期的な用途に主に使用されています。プラスチック製ステントは安価で挿入が容易なため、外来治療や一時的な措置としてよく使用されます。

メドトロニックとクック・メディカルはプラスチック製ステントを製造していますが、これらは主に低侵襲手術で用いられます。ただし、これらのプラスチック製ステントは金属製に比べて耐久性が低いため、長期的な治療オプションとしては適していません。

製品別

2025年には、胆道ステントが31.4%のシェアを占め、食道ステントが消化管ステント市場の24.2%を占めると予測されています。

胆道ステントは、悪性腫瘍や胆石、狭窄などによって引き起こされる胆管の閉塞の治療に主に使用されます。これは、肝臓から小腸への胆汁の流れを緩和するために設置されます。2025年までに、胆管がんや膵がんなどの疾患の発生率増加が胆道ステントの需要を後押しすると予想されています。

ボストン・サイエンティフィックやメドトロニックなどの主要企業は、ステント閉塞率を低減し患者アウトカムを向上させるため、完全被覆型や薬剤放出型を含む幅広い胆道ステント製品ポートフォリオを開発しています。これらのステントは、高リスク患者において長期的な優位性があるため、好まれています。

24.2%の市場シェアを占める食道ステントは、悪性腫瘍、狭窄、その他の原因による食道閉塞の治療に一般的に使用されます。これらのステントは、食道腔のさらなる狭窄や崩壊を防ぐために、食道に必要不可欠な支持を提供します。

一部の食道ステントは、良性および悪性閉塞用に特別に設計されており、Cook MedicalやMerit Medicalなどのブランドから販売されています。食道がんの発生率増加は、特に喫煙とアルコールの消費量が高い地域において、これらのステントの需要をさらに拡大すると予測されています。

競争の見通し

胃腸用ステント市場は、技術の進歩、デバイスの小型化、低侵襲手術の人気の高まりを特徴とし、競争が激しい市場です。グローバルな医療技術リーダーと、地域に特化した企業とが混在し、産業のダイナミクスを形成しています。競争は製品の信頼性や規制の遵守によって影響を受けますが、メーカーは現在、緩和的および治療的な胃腸手術における複雑な臨床的ニーズに対応するため、リアルタイム画像診断との互換性や移動防止設計の統合によって差別化を図っています。

ボストン・サイエンティフィック・コーポレーション、クック・メディカル、テウォン・メディカル・コ・リミテッドが先頭を走っています。これらの企業は、革新的なパイプラインと多様なステント製品群により、消化管ステント市場で大きなシェアを占めています。ボストン・サイエンティフィックは、薬物放出機能を備えた高度な被覆金属ステントで優位性を維持しており、クック・メディカルは柔軟性と患者快適性を向上させる二重層構造に焦点を当てています。設計の精度で知られる Taewoong は、胆管、十二指腸、食道疾患向けのカスタマイズされたソリューションにより、グローバルな事業拡大を続けています。

Becton, Dickinson and Company(C.R. Bard Inc. 経由)およびオリンパス株式会社は、ステント技術と内視鏡画像診断ツールを融合することで、強力な競合企業として台頭しています。BD は、最適な留置を可能にするスムーズな送達システムを統合し、オリンパスは内視鏡の専門知識を活用して、高い手技精度でステントの留置を実現しています。両社は、外来患者や医療資源の乏しい環境における手技の効率化を目標としています。

戦略的展開としては、地域パートナーシップの構築や製品ラインの拡充などが挙げられます。W.L. Gore は、生分解性コーティングを施したステントメッシュの移動防止に重点を置いており、Merit Medical と ELLA-CS は、小児や解剖学的に複雑な症例向けのニッチな設計に投資しています。アジア太平洋地域および南米アメリカでは手技件数が増加しているため、各社は対応力を強化し、さまざまな臨床規制に準拠するために、流通の拡大と現地化を進めています。

主要企業の動向

Boston Scientific Corporation(20-23%)

Boston Scientificは、優れた開存性と先進の内視鏡システムとの互換性を備えた薬物溶出型および被覆金属型を含むプレミアムステント製品群で市場をリードしています。

クック・メディカル(15~18%)

クック・メディカルの 2 層ステントは、その優れた柔軟性と低移動率が高く評価されており、複雑な消化器疾患の患者中心の治療成果をサポートしています。

テウォンメディカル株式会社(12~15%)

テウォンは、精密エンジニアリングと新興市場での評判の高さで知られる、解剖学的に特化した消化器用ステントで、強力なグローバルプレゼンスを確立しています。

ベクトン・ディッキンソン社 (10-13%)

BD は、バード社のステントの伝統とデリバリー技術の革新を融合し、手技の精度と、医療資源の豊富な医療システムおよび医療資源の乏しい医療システムの両方での採用を促進しています。

オリンパス株式会社 (8-10%)

オリンパスは、自社の視覚化システムと消化管ステントの相乗効果を最大限に高め、医師にナビゲーションと展開効率を向上させる統合ツールキットを提供しています。

主要企業

-

- Boston Scientific Corporation

- Becton, Dickinson and Company

- C.R. Bard Inc.

- W.L. Gore & Associates Inc.

- Cook Medical

- Taewoong Medical Co. Ltd.

- Merit Medical Systems Inc.

- ELLA-CS, s.r.o

- CONMED Corporation

- Olympus Corporation

- S&G Biotech Inc

- その他の地域および内視鏡機器メーカー

セグメント

- ステントの種類別:

- 金属ステント

- プラスチックステント

- 製品別

- 胆道ステント

- 十二指腸ステント

- 結腸ステント

- 膵臓ステント

- 食道ステント

- エンドユーザー別

- 病院

- クリニック

- 外来手術センター

- その他

- 地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ (MEA)

目次

- グローバル市場 – エグゼクティブサマリー

- グローバル市場の概要

- 市場リスクとトレンドの評価

- 市場背景と基礎データ

- グローバル市場の需要(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- グローバル市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、ステントの種類別

- 金属ステント

- プラスチックステント

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、製品別

- 胆管ステント

- 十二指腸ステント

- 結腸ステント

- 膵臓ステント

- 食道ステント

- 2020年から2024年の世界市場分析および2025年から2035年の予測、エンドユーザー別

- 病院

- クリニック

- 外来手術センター

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 南アジアおよびオセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- Boston Scientific Corporation

- Becton, Dickinson and Company

- C.R. Bard Inc.

- W.L. Gore & Associates Inc.

- Cook Medical

- Taewoong Medical Co. Ltd.

- Merit Medical Systems Inc.

- ELLA-CS, s.r.o

- CONMED Corporation

- Olympus Corporation

- S&G Biotech Inc

- 使用仮定および略語

- 調査方法

表一覧

表 01:2020 年から 2024 年までのステントの種類別世界市場規模(百万米ドル)分析

表 02:2025 年から 2035 年までのステントの種類別世界市場規模(百万米ドル)分析

表 03:2025 年から 2035 年までのステントの種類別世界市場規模(百万米ドル)の機会分析

表 04:2020 年から 2024 年までの製品別世界市場規模(百万米ドル)の分析

表 05:2025 年から 2035 年までの製品別世界市場規模(百万米ドル)の分析

表 06:製品別グローバル市場規模(百万米ドル)の機会分析、2025 年から 2035 年

表 07:エンドユーザー別グローバル市場規模(百万米ドル)の分析、2020 年から 2024 年

表 08:エンドユーザー別グローバル市場規模(百万米ドル)の分析、2025 年から 2035 年

表 09:2025 年から 2035 年までのエンドユーザー別世界市場規模(百万米ドル)の機会分析

表 10:2020 年から 2024 年までの地域別世界市場規模(百万米ドル)の分析

表 11:2025 年から 2035 年までの地域別世界市場規模(百万米ドル)の分析

表 12:地域別グローバル市場規模(百万米ドル)機会分析、2025 年から 2035 年

表 13:北米市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 14:北米市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 15:2025 年から 2035 年までの北米市場規模(百万米ドル)の機会分析、国別

表 16:2020 年から 2024 年までの北米市場規模(百万米ドル)の分析、ステントの種類別

表 17:2025 年から 2035 年までの北米市場規模(百万米ドル)の分析、ステントの種類別

表 18:北米市場規模(百万米ドル) 機会分析、ステントの種類別、2025 年から 2035 年

表 19:北米市場規模(百万米ドル) 分析、製品別、2020 年から 2024 年

表 20:北米市場規模(百万米ドル) 分析、製品別、2025 年から 2035 年

表 21:2025 年から 2035 年までの北米市場規模(百万米ドル)の機会分析、製品別

表 22:2020 年から 2024 年までの北米市場規模(百万米ドル)の分析、エンドユーザー別

表 23:2025 年から 2035 年までの北米市場規模(百万米ドル)の分析、エンドユーザー別

表 24:北米市場規模(百万米ドル) 2025 年から 2035 年までの機会分析、エンドユーザー別

表 25:ラテンアメリカ市場規模(百万米ドル) 2020 年から 2024 年までの分析、国別

表 26:ラテンアメリカ市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 27:ラテンアメリカ市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 28:ラテンアメリカ市場規模(百万米ドル)分析、ステントの種類別、2020 年から 2024 年

表 29:ラテンアメリカ市場規模(百万米ドル)分析、ステントの種類別、2025 年から 2035 年

表 30:ラテンアメリカ市場規模(百万米ドル)機会分析、ステントの種類別、2025 年から 2035 年

表 31:ラテンアメリカ市場規模(百万米ドル)分析、製品別、2020 年から 2024 年

表 32:ラテンアメリカ市場規模(百万米ドル)分析、製品別、2025 年から 2035 年

表 33:ラテンアメリカ市場規模(百万米ドル)機会分析、製品別、2025 年から 2035 年

表 34:ラテンアメリカ市場規模(百万米ドル)分析、エンドユーザー別、2020 年から 2024 年

表 35:ラテンアメリカ市場規模(百万米ドル)分析、エンドユーザー別、2025 年から 2035 年

表 36:ラテンアメリカ市場規模(百万米ドル)機会分析、エンドユーザー別、2025 年から 2035 年

表 37:ヨーロッパ市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 38:ヨーロッパ市場価値(百万米ドル)分析、国別、2025 年から 2035 年

表 39:ヨーロッパ市場価値(百万米ドル)機会分析、国別、2025 年から 2035 年

表 40:ヨーロッパ市場価値(百万米ドル)分析、ステントの種類別、2020 年から 2024 年

表 41:ヨーロッパ市場規模(百万米ドル)分析、ステントの種類別、2025 年から 2035 年

表 42:ヨーロッパ市場規模(百万米ドル)機会分析、ステントの種類別、2025 年から 2035 年

表 43:ヨーロッパ市場規模(百万米ドル)分析、製品別、2020 年から 2024 年

表 44:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の分析、製品別

表 45:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の機会分析、製品別

表 46:2020 年から 2024 年までのヨーロッパ市場規模(百万米ドル)の分析、エンドユーザー別

表 47:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の分析、エンドユーザー別

表 48:2025 年から 2035 年までのヨーロッパの市場価値(百万米ドル)の機会分析、エンドユーザー別

表 49:2020 年から 2024 年までの東アジアの市場価値(百万米ドル)の分析、国別

表 50:東アジア市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 51:東アジア市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 52:東アジア市場規模(百万米ドル)分析、ステントの種類別、2020 年から 2024 年

表 53:東アジア市場規模(百万米ドル)分析、ステントの種類別、2025 年から 2035 年

表 54:東アジア市場規模(百万米ドル)機会分析、ステントの種類別、2025 年から 2035 年

表 55:東アジア市場規模(百万米ドル)分析、製品別、2020 年から 2024 年

表 56:2025 年から 2035 年までの東アジア市場規模(百万米ドル)の分析、製品別

表 57:2025 年から 2035 年までの東アジア市場規模(百万米ドル)の機会分析、製品別

表 58:2020 年から 2024 年までの東アジア市場規模(百万米ドル)の分析、最終ユーザー別

表 59:2025 年から 2035 年までの東アジア市場規模(百万米ドル)の分析、エンドユーザー別

表 60:2025 年から 2035 年までの東アジア市場規模(百万米ドル)の機会分析、エンドユーザー別

表 61:南アジアおよびオセアニア市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 62:南アジアおよびオセアニア市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 63:南アジアおよびオセアニア市場規模(百万米ドル) 2025 年から 2035 年までの国別機会分析

表 64:南アジアおよびオセアニア市場規模(百万米ドル) 2020 年から 2024 年までのステントの種類別分析

表 65: 南アジアおよびオセアニア市場規模(百万米ドル)分析、ステントの種類別、2025年から2035年

表 66:南アジアおよびオセアニア市場規模(百万米ドル)機会分析、ステントの種類別、2025年から2035年

表 67:南アジアおよびオセアニアの市場価値(百万米ドル)分析、製品別、2020 年から 2024 年

表 68:南アジアおよびオセアニアの市場価値(百万米ドル)分析、製品別、2025 年から 2035 年

表 69:南アジアおよびオセアニアの市場価値(百万米ドル) 製品別機会分析、2025 年から 2035 年

表 70:南アジアおよびオセアニアの市場価値(百万米ドル) エンドユーザー別分析、2020 年から 2024 年

表 71:南アジアおよびオセアニアの市場価値(百万米ドル)分析、エンドユーザー別、2025 年から 2035 年

表 72:南アジアおよびオセアニアの市場価値(百万米ドル)機会分析、エンドユーザー別、2025 年から 2035 年

表 73:MEA 市場価値(百万米ドル)分析、国別、2020 年から 2024 年

表 74:MEA 市場価値(百万米ドル)分析、国別、2025 年から 2035 年

表 75:MEA 市場価値(百万米ドル)機会分析、国別、2025 年から 2035 年

表 76:MEA 市場規模(百万米ドル)分析、ステントの種類別、2020 年から 2024 年

表 77:MEA 市場規模(百万米ドル)分析、ステントの種類別、2025 年から 2035 年

表 78:MEA 市場規模(百万米ドル)機会分析、ステントの種類別、2025 年から 2035 年

表 79:MEA 市場価値(百万米ドル)分析、製品別、2020 年から 2024 年

表 80:MEA 市場価値(百万米ドル)分析、製品別、2025 年から 2035 年

表 81:MEA 市場価値(百万米ドル)機会分析、製品別、2025 年から 2035 年

表 82:MEA 市場価値(百万米ドル)分析、エンドユーザー別、2020 年から 2024 年

表 83:MEA 市場価値(百万米ドル)分析、エンドユーザー別、2025 年から 2035 年

表 84:MEA 市場価値(百万米ドル)機会分析、エンドユーザー別、2025 年から 2035 年

図表

図 01:世界市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 02:世界市場規模(百万米ドル)の予測と分析、2025 年から 2035 年

図 03:世界市場規模の前年比成長率と予測、2020 年から 2035 年

図 04:2025 年から 2035 年までの世界市場における増分機会(米ドル

図 05:2025 年および 2035 年のステントの種類別世界市場シェアおよび BPS 分析

図 06:2025 年から 2035 年までのステントの種類別世界市場の前年比成長予測

図 07:2025 年から 2035 年までのステントの種類別世界市場の魅力度分析

図 08:2025 年および 2035 年の製品別世界市場シェアおよび BPS 分析

図 09:2025 年から 2035 年までの製品別世界市場の前年比成長予測

図10:製品別グローバル市場魅力度分析、2025年から2035年

図11:エンドユーザー別グローバル市場シェアとBPS分析、2025年と2035年

図12:エンドユーザー別グローバル市場前年比成長率予測、2025年から2035年

図13:2025年から2035年までのエンドユーザー別グローバル市場魅力度分析

図14:2025年と2035年の地域別グローバル市場シェアとBPS分析

図15:2025年から2035年までの地域別グローバル市場前年比成長率予測

図 16:2025 年から 2035 年までの地域別世界市場魅力度分析

図 17:2020 年から 2024 年までの北米市場価値(百万米ドル)の過去分析

図 18:2025 年から 2035 年までの北米市場価値(百万米ドル)の予測と分析

図 19:2025 年から 2035 年までの北米市場価値の前年比成長率および予測

図 20:2025 年から 2035 年までの北米市場の増分機会(米ドル

図 21:2025 年および 2035 年の北米市場シェア分析(国別

図 22:2025 年から 2035 年までの北米市場の前年比成長予測(国別

図 23:2025 年から 2035 年までの北米市場の魅力度分析(国別

図 24:2025 年および 2035 年の北米市場シェアおよび BPS 分析(ステントの種類別

図 25:2025 年から 2035 年までの北米市場におけるステントの種類別前年比成長予測

図 26:2025 年から 2035 年までの北米市場におけるステントの種類別魅力度分析

図 27:2025 年および 2035 年の北米市場における製品別市場シェアおよび BPS 分析

図 28:2025 年から 2035 年までの製品別北米市場の前年比成長予測

図 29:2025 年から 2035 年までの製品別北米市場の魅力度分析

図 30:2025 年および 2035 年のエンドユーザー別北米市場シェアおよび BPS 分析

図 31:2025 年から 2035 年までの北米市場におけるエンドユーザー別の前年比成長予測

図 32:2025 年から 2035 年までの北米市場におけるエンドユーザー別の市場魅力度分析

図 33:ラテンアメリカ市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 34:ラテンアメリカ市場規模(百万米ドル)の予測と分析、2025 年から 2035 年

図 35:ラテンアメリカ市場規模の前年比成長率と予測、2020 年から 2035 年

図 36:2025 年から 2035 年までのラテンアメリカ市場の増分機会(米ドル

図 37:2025 年および 2035 年のラテンアメリカ市場シェア分析(国別

図 38:2025 年から 2035 年までのラテンアメリカ市場の年次成長予測(国別

図 39:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(国別

図 40:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(ステントの種類別

図 41:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(ステントの種類別

図 42:2025 年から 2035 年までのステントの種類別ラテンアメリカ市場の魅力度分析

図 43:2025 年および 2035 年の製品別ラテンアメリカ市場シェアおよび BPS 分析

図 44:2025 年から 2035 年までの製品別ラテンアメリカ市場の前年比成長予測

図 45:2025 年から 2035 年までの製品別ラテンアメリカ市場の魅力度分析

図 46:2025 年および 2035 年のエンドユーザー別ラテンアメリカ市場シェアおよび BPS 分析

図 47:2025 年から 2035 年までのエンドユーザー別ラテンアメリカ市場の前年比成長予測

図 48:2025 年から 2035 年までのエンドユーザー別ラテンアメリカ市場の魅力度分析

図 49:2020 年から 2024 年までのヨーロッパ市場価値(百万米ドル)の過去分析

図 50:2025 年から 2035 年までのヨーロッパ市場価値(百万米ドル)の予測と分析

図 51:2020 年から 2035 年までのヨーロッパ市場価値の前年比成長率および予測

図 52:2025 年から 2035 年までのヨーロッパ市場の増分機会(米ドル

図 53:2025 年および 2035 年のヨーロッパ市場シェア分析(国別

図 54:2025 年から 2035 年までのヨーロッパ市場における国別前年比成長予測

図 55:2025 年から 2035 年までのヨーロッパ市場における国別魅力度分析

図 56:2025 年および 2035 年のステントの種類別ヨーロッパ市場シェアおよび BPS 分析

図 57:2025 年から 2035 年までのヨーロッパ市場におけるステントの種類別前年比成長予測

図 58:2025 年から 2035 年までのヨーロッパ市場におけるステントの種類別市場魅力度分析

図 59:2025 年および 2035 年の製品別ヨーロッパ市場シェアおよび BPS 分析

図 60:2025 年から 2035 年までの製品別ヨーロッパ市場の前年比成長予測

図 61:2025 年から 2035 年までの製品別ヨーロッパ市場の魅力度分析

図 62:2025 年および 2035 年のエンドユーザー別ヨーロッパ市場シェアおよび BPS 分析

図 63:2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場の前年比成長予測

図 64:2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場の魅力度分析

図 65:東アジア市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 66:東アジア市場規模(百万米ドル)の予測と分析、2025 年から 2035 年

図 67:東アジア市場規模の前年比成長率と予測、2020 年から 2035 年

図68:東アジア市場増分USD機会、2025年から2035年

図69:東アジア市場シェア分析(国別)、2025年と2035年

図70:東アジア市場前年比成長率予測(国別)、2025年から2035年

図 71:2025 年から 2035 年までの東アジア市場の魅力度分析(国別

図 72:2025 年および 2035 年の東アジア市場シェアおよび BPS 分析(ステントの種類別

図 73:2025 年から 2035 年までの東アジア市場の前年比成長予測(ステントの種類別

図 74:2025 年から 2035 年までの東アジア市場の魅力度分析(ステントの種類別

図 75:2025 年および 2035 年の東アジア市場シェアおよび BPS 分析(製品別

図76:東アジア市場における製品別年間成長率予測(2025年から2035年)

図77:東アジア市場における製品別魅力度分析(2025年から2035年)

図78:東アジア市場におけるエンドユーザー別市場シェアとBPS分析(2025年と2035年)

図 79:2025 年から 2035 年までの東アジア市場におけるエンドユーザー別前年比成長予測

図 80:2025 年から 2035 年までの東アジア市場におけるエンドユーザー別魅力度分析

図 81:2020 年から 2024 年までの南アジアおよびオセアニア市場規模(百万米ドル)の過去分析

図 82:南アジアおよびオセアニア市場規模(百万米ドル)予測および分析、2025 年から 2035 年

図 83:南アジアおよびオセアニア市場規模の前年比成長率および予測、2020 年から 2035 年

図 84:南アジアおよびオセアニア市場の増分機会(米ドル)、2025 年から 2035 年

図85:南アジア・オセアニア市場シェア分析(国別)、2025年と2035年

図86:南アジア・オセアニア市場前年比成長率予測(国別)、2025年から2035年

図87:南アジア・オセアニア市場魅力度分析(国別)、2025年から2035年

図 88:南アジアおよびオセアニアの市場シェアおよび BPS 分析(ステントの種類別、2025 年および 2035 年

図 89:南アジアおよびオセアニアの市場の前年比成長予測(ステントの種類別、2025 年から 2035 年

図 90:2025 年から 2035 年までの南アジアおよびオセアニアの市場魅力分析(ステントの種類別

図 91:2025 年および 2035 年の南アジアおよびオセアニアの市場シェアおよび BPS 分析(製品別

図 92:2025 年から 2035 年までの南アジアおよびオセアニアの市場の前年比成長予測(製品別

図93:南アジア・オセアニア市場の魅力度分析(製品別)、2025年から2035年

図94:南アジア・オセアニア市場シェアとBPS分析(最終ユーザー別)、2025年と2035年

図95:南アジア・オセアニア市場の前年比成長率予測(最終ユーザー別)、2025年から2035年

図 96:2025 年から 2035 年までの南アジアおよびオセアニアの市場魅力分析(エンドユーザー別

図 97:2020 年から 2024 年までの MEA 市場価値(百万米ドル)の過去分析

図 98:2025 年から 2035 年までの MEA 市場価値(百万米ドル)の予測および分析

図 99:MEA 市場価値の前年比成長率および予測、2020 年から 2035 年

図 100:MEA 市場の増分機会(米ドル)、2025 年から 2035 年

図 101:MEA 市場シェア分析(国別)、2025 年および 2035 年

図 102:2025 年から 2035 年までの MEA 市場の前年比成長予測

図 103:2025 年から 2035 年までの MEA 市場の魅力度分析

図 104:2025 年および 2035 年の MEA 市場シェアおよび BPS 分析(ステントの種類別

図 105:2025 年から 2035 年までの MEA 市場におけるステントの種類別前年比成長予測

図 106:2025 年から 2035 年までの MEA 市場におけるステントの種類別市場魅力度分析

図 107:2025 年および 2035 年の MEA 市場における製品別市場シェアおよび BPS 分析

図108:MEA市場製品別年間成長率予測(2025年から2035年)

図109:MEA市場製品別魅力度分析(2025年から2035年)

図110:MEA市場シェアおよびBPS分析(エンドユーザー別)、2025年および2035年

図111:MEA市場の前年比成長率予測(エンドユーザー別)、2025年から2035年

図112:MEA市場の魅力度分析(エンドユーザー別)、2025年から2035年

| ※参考情報 胃腸ステントは、消化管に挿入される医療デバイスで、主に腫瘍や狭窄によって生じた消化管の閉塞を解消するために使用されます。ステントは、金属またはプラスチック製で、筒状の構造を持ち、内腔を広げる役割を果たします。胃腸ステントは、食道、胃、小腸、大腸など、消化管の様々な部位で利用されることがあります。 胃腸ステントの種類には、いくつかのタイプがあります。まず、自己拡張型ステントがあります。これは、挿入時には圧縮された状態で、体内に入ると自動的に広がる特性を持っています。次に、バルーン拡張型ステントがあります。これは、最初にステントを挿入した後、バルーンを膨らませてステントを広げる方式です。さらに、完全に吸収される生体材料を使用したバイオデグレーダブルステントも開発されており、一部の症例においては特に有効です。また、ステントの材質によっても種類が分かれます。金属製ステントは、耐久性が高く、長期間使用できるのが特徴ですが、感染のリスクも伴います。プラスチック製ステントは、比較的短期間の使用に適応しており、主に急性の状況で使われることが多いです。 胃腸ステントの主な用途は、腫瘍や狭窄の緩和です。例えば、食道癌、大腸癌などの悪性腫瘍によって食道や腸が狭くなった場合、ステントによって腸管の通過を改善することが可能です。これにより、患者は食事を摂取しやすくなり、生活の質が向上します。さらに、良性の狭窄や、炎症性腸疾患による狭窄に対しても使用されることがあります。また、胃腸出血を伴う症例において、血管を圧迫する目的でステントを利用することもあります。 関連技術として、内視鏡や超音波検査、CTスキャンなどが挙げられます。内視鏡は、ステントを挿入する際の視覚的ガイドとして機能し、正確な位置決めを可能にします。また、事前に行う画像診断は、腫瘍の位置や大きさ、また狭窄の程度を評価するために重要です。さらに、最近ではロボット支援手術や、ナビゲーション技術の発展により、より精度高くステントを挿入することが可能になっています。 ステントの挿入は、通常は内視鏡下で行われるため、患者への負担が比較的少ない手術が可能です。しかし、ステント挿入後にはいくつかの合併症が起こるリスクもあります。感染、出血、ステントの閉塞、さらにはステントの移動や変形などが考えられます。そのため、経過観察や定期的なフォローアップが重要です。また、ステントの設置後、数ヶ月後には再狭窄が起こることもあり、場合によっては再度の手術や交換が必要となることもあります。 最近の研究では、より高度な機能を持つステントが開発されており、薬物を放出する機能を持つ薬剤コーティングステントが注目されています。これにより、局所的な治療効果が期待され、腫瘍の再発防止や炎症の軽減が図られています。 胃腸ステントは、消化器系における重要な治療手段の一つであり、患者の生活の質を向上させるための重要な役割を果たしています。これからも技術の進歩により、より安全で効果的な治療が行われることが期待されています。 |