治療レジメンがオンデマンド型から予防的凝固因子製剤への移行により、消費量が大幅に増加しています。凝固因子の予防的投与は、特に小児および思春期において、長期的に出血イベントと関節損傷を減少させ、慢性出血性疾患患者様の生活の質と臨床的利益を向上させます。

さらに、輸液された凝固因子に対する阻害物質中和抗体の形成といった合併症は、重大な臨床的課題となっています。このような合併症の治療には、代替治療や免疫寛容誘導が必要となり、患者さんの治療が複雑化し、治療費も増加します。

遺伝子治療や個別化医療などの動向も、凝固因子濃縮剤市場の将来を左右する要因となっています。遺伝子治療は、短期的には競合製品となる可能性がありますが、特に併用療法や個別化投与法が進展していることから、凝固因子濃縮剤の需要は引き続き堅調です。

さらに、手術や侵襲的処置を受ける高齢患者の増加も需要を後押ししています。後天性出血障害や抗凝固剤関連合併症を有する高齢患者は、短期的な因子補充を必要とすることが多く、治療の適用範囲が遺伝性疾患を超えて拡大しています。

凝固因子濃縮剤市場は、今後 10 年間にわたって長期的かつ安定的な発展が見込まれています。イノベーション、アクセス拡大、早期治療および長期治療の重要性の高まりにより、これらの救命医薬品は、今後も世界中で出血性疾患の治療の最前線で活躍し続けるでしょう。

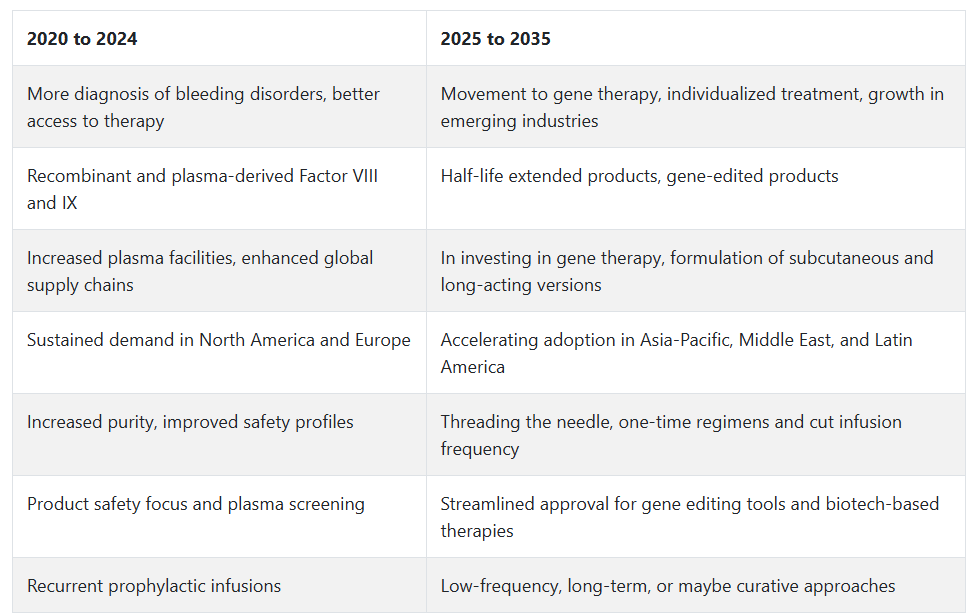

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

2020 年から 2024 年にかけて、凝固因子濃縮剤市場は、A 型および B 型血友病などの出血性疾患に対する認識の高まり、そして先進国における診断率の向上と治療へのアクセス改善を主な要因として成長しました。公的および民間の医療制度は、この疾患をより効率的に管理するために、組換えおよび血漿由来の凝固因子濃縮剤の入手可能性の向上に多額の投資を行いました。

武田薬品工業やCSL Behringなどの製薬企業は、サプライチェーンを強化し、高純度第VIII因子および第IX因子の製品へのアクセスを拡大しました。患者支援プログラムと政府の償還制度も、長期療法の遵守を促進しました。

2025年から2035年にかけては、遺伝子療法とパーソナライズドソリューションへの移行が進むでしょう。投与頻度が低い延長半減期型遺伝子組み換え濃縮製剤がより普及する見込みです。バイオテクノロジー企業は、血友病の治療の可能性を探るため、遺伝子編集プラットフォームにも投資しています。

ラテンアメリカおよびアジアの新興産業は、診断インフラの整備と現地生産の取り組みにより成長が見込まれます。また、製造業者は、患者の快適さと服薬遵守率の向上のため、コールドチェーン物流の改善や皮下投与剤の評価も進めています。

CAGR 比較表(2025 年から 2035 年

米国

米国の凝固因子濃縮剤市場は、意識の高まり、強力な医療インフラ、および血友病の予防的治療の利用の増加により、2025年から2035年の間に6.3%の堅調なCAGRで成長すると予想されます。専門血液クリニックへのアクセスが良好であり、診断技術も堅調であることから、早期診断と早期治療が進み、市場浸透が促進されています。これとは別に、希少疾患の治療に対する政府支援の強化も、組換え凝固因子濃縮剤の需要を牽引し続けています。

主要企業 Pfizer Inc.、CSL Behring、Baxter International は、新世代製品の開発と戦略的パートナーシップの構築により、この市場の成長を主導しています。組換え製品への技術的に高度なアクセスと、血漿ベースの治療から新世代の濃縮剤への需要の変化も、この傾向を後押ししています。研究開発への持続的な投資と、血液疾患治療におけるデジタルヘルス技術の応用により、米国は世界市場をリードし続ける見通しです。

英国

英国の凝固因子濃縮製剤市場は、よく整備された国民保健サービス(NHS)と、血友病治療への平等なアクセスが重視されていることから、予測期間中は5.7%のCAGRで成長すると予想されています。監視システムの強化とグローバルな治療ネットワークへの参加は、早期診断と治療の最適化を促進し、凝固因子濃縮製剤の採用を後押ししています。

販売拡大は、Bio Products Laboratory Ltd.やGrifols UK Ltd.のような最先端の医薬品製造企業の存在によって支援されています。特に血友病を患う子どもや高齢者における予防的治療レジメンの増加は、組換え型および半減期延長型凝固因子医薬品の需要に影響を与えています。さらに、技術の融合と公的購入メカニズムも、製品の安定供給と価格安定に貢献しています。

フランス

フランスの凝固因子濃縮剤市場は、2025年から2035年にかけて年平均成長率5.4%で成長すると予測されています。政府の健康プログラムと充実した保険償還制度が、主要人口層における凝固因子療法の普及を後押ししています。専門血友病センターが患者のコンプライアンス向上と臨床成績の改善に貢献しています。

フランスの主要企業には、サノフィ、LFBグループ、オクタファーマがあります。イノベーション、特に遺伝子療法と遺伝子組み換え第VIII因子および第IX因子濃縮製剤を通じたイノベーションが、治療パラダイムの未来を牽引しています。最小侵襲治療法への需要増加と持続性治療製品の発売に基づく成長機会は、予測期間中に長期的な成長機会を生み出す可能性があります。

ドイツ

ドイツの凝固因子濃縮剤市場も、2025年から2035年にかけて5.8%のCAGRで成長すると予想されています。研究センターと精密医療への注力によって補完される、非常に先進的な医療インフラも、精密血友病治療法の普及を推進しています。医薬品安全性監視プログラムの広範な適用も、患者の安全性を高めています。

主要企業には、バイエルAG、ビオテストAG、CSLベーリングがあります。バイオ医薬品製造能力への投資拡大と堅固な規制枠組みが、新規組換え因子製品の開発と迅速な商業化を支援しています。在宅点滴療法の需要増加も、都市部と農村部における患者アクセスと治療遵守を促進しています。

イタリア

イタリアの凝固因子濃縮剤市場は、2025 年から 2035 年にかけて 5.2% の CAGR で成長すると予測されています。治療プロトコルの改善と血友病登録制度の創設により、疾患の認識が高まり、医療へのアクセスが改善されています。国の保健当局による支援の成功と、病院処方薬リストへの新治療法の採用が、成長の主な推進要因となっています。

武田薬品工業やケドリオン・バイオファーマなどの企業が、イタリアの治療業界をリードしています。凝固因子濃縮剤市場は、治療の長期的な有効性を高めることを目的とした、臨床センターと学術機関間の共同研究によっても支えられています。半減期が長い濃縮剤も普及が進んでおり、患者にとって利便性が高く、臨床上の利点も多くなっています。

韓国

韓国の凝固因子濃縮剤市場は、予測期間中に6.0% の CAGR で成長すると予想されています。医療の近代化の進展と先天性出血性疾患の発生率の増加が、この成長を推進しています。希少疾患の管理に対する政府の支援や、国民保険制度に凝固因子の濃縮製剤が追加されたことで、治療へのアクセスが向上しています。

GC Biopharma や SK Plasma などの凝固因子濃縮製剤市場のリーダー企業は、国内での製造能力を確立し、革新的な血漿由来および組換え因子療法を開始しています。デジタルモニタリングシステムの統合と患者中心の治療プロトコルが、疾患管理の新しい基準を確立しています。海外臨床試験への関与の拡大は、製品パイプラインの多様化と臨床的洞察力の向上を引き続き促進する可能性が高いです。

日本

日本は、2025年から2035年の間に、凝固因子濃縮剤市場で5.5%のCAGR を記録すると予想されます。確立された医療制度と厳格な規制により、新しい血友病治療薬の均一な入手と受容が促進されています。国家プロトコルで推奨されている早期診断と個別化治療戦略により、産業の均質な成長が推進されています。

武田薬品工業やKMバイオロジクスなどの主要企業は、製品開発と製造能力の拡大に投資しています。半減期延長型や皮下投与型製品への移行は、患者の服薬遵守と治療効果の向上に貢献しています。製薬企業と公衆衛生機関との戦略的提携は、日本を地域的な凝固因子研究と治療の拠点とするでしょう。

中国

中国の凝固因子濃縮剤市場は、2025年から2035年の間に7.2%という最高のCAGR を記録すると予想されています。この高い成長の主な要因は、医療の浸透率の向上、血友病の診断率の上昇、および希少疾患に対する政府の重視の高まりです。各省の償還政策と官民の連携により、さまざまな省で凝固治療へのアクセスが向上しています。

主要な凝固因子濃縮物市場プレイヤーは、中国国家生物技術グループとシノファームです。国内のバイオ医薬品製造施設の開発への堅実な投資と、製品開発の積極的な取り組みが成長を促進しています。政府が承認した早期疾患スクリーニングプログラムと全国登録制度が治療の普及を後押ししており、国際企業との協業が新規組換え製品の開発を促進しています。

オーストラリア

オーストラリアは、予測期間中に凝固因子濃縮物市場で5.6%の年平均成長率を達成すると予想されています。強力な国家血液管理システムと中央供給システムが、州間の治療アクセスにおける公平な競争環境を確保しています。臨床実践ガイドラインの継続的な更新により、遺伝子組み換え製品と血漿由来製品のエビデンスに基づく使用が可能になっています。

CSL Behring や Novo Nordisk などの主要企業は、臨床支援や研修の取り組みを強化し、販売を積極的に推進しています。モバイル医療技術と在宅点滴療法の融合により、治療の柔軟性と順守性が向上しています。血友病および関連疾患に対する認識の高まりは、国内における凝固因子濃縮剤の需要を引き続き刺激するでしょう。

ニュージーランド

ニュージーランドの凝固因子濃縮物市場は、2025年から2035年にかけて年平均成長率(CAGR)5.1%で成長すると予測されています。凝固因子濃縮物市場は、統合された医療システムと希少疾患の管理に対する強力な支援に支えられ、適切な治療と治療への普遍的なアクセスが特徴的です。国家調達戦略と専門医との緊密な連携が成長を促進しています。

主要企業は、バクスター・ヘルスケアとバイオベラティブです。予防的治療レジメンと長時間作用型凝固因子製品の需要が、今後のトレンドを牽引しています。教育プログラムと地域密着型のケアシステムのさらなる拡充により、出血性疾患患者の治療順守と生活の質の向上が期待されます。

セグメント別分析

種類別

2025年の凝固因子濃縮剤市場は、凝固因子 IX が50% のシェアを占め、凝固因子 XIII が30% で続く見通しです。血友病や出血性疾患の有病率の増加、および組換え凝固因子の進歩が、成長の主な要因となっています。

凝固因子IXセグメントの50%は、希少な遺伝性出血性疾患である血友病Bの治療における重要性から主に牽引されています。再組換え因子IX製品は、より長い半減期と投与頻度の減少により、安全性・有効性が向上しているため、凝固因子濃縮物市場全体に勢いを与えています。

CSL Behring、Pfizer(BeneFIX)、Novo Nordisk(Rebinyn)などの大手製薬会社は、患者の治療成績の向上と治療負担の軽減を目的として、第 IX 因子療法の革新を続けています。北米および欧州地域は、先進的な医療インフラ、有利な償還政策、および血友病治療に対する高い認識により、このセグメントで引き続き優位性を維持しています。

凝固因子XIIIセグメントは30%のシェアで着実に成長しており、血液凝固の安定化と傷の治癒における役割が背景にあります。凝固因子XIII欠乏症と診断された患者は、血友病Bよりも稀ですが、生涯にわたる置換療法を必要とします。外科手術や外傷治療における専門的な凝固療法の需要が、このセグメントの成長を後押ししています。

武田薬品工業(Tretten)、CSL ベーリング(Corifact)、グリフォルスなどの製薬会社が、有効性、安全性、患者のコンプライアンスの向上を目指し、第 XIII 因子製品の開発をリードしています。アジア太平洋地域は、医療へのアクセスが改善され、凝固障害の診断率が高まっていることから、有望な地域です。

エンドユーザー別

薬物療法では通常、患者は病院や診療所で医薬品や治療薬を服用します。病院および診療所による凝固因子濃縮剤市場は、血友病、フォン・ヴィレブランド病、出血性疾患の増加、および組換え凝固因子の進歩により、2025 年の予測ではエンドユーザーシェアの 70% を占め、成長が見込まれています。20% の研究機関もこれに追随しています。

このセグメントは、凝固因子濃縮物が外科、外傷、緊急医療環境での需要に最大に応用されるため、70%の患者がこれらのエンドユーザー施設を利用しており、巨大な規模となっています。したがって、病院やクリニックでの高使用量が不可避です。

さらに、病院では、血友病患者における出血性疾患の治療や手術前の予防的投与に、因子IXと因子XIIIを適用しています。さらに、病院内の血友病治療センター(HTC)クリニックは、病院における適切な診断と、適切な凝固療法のタイムリーな輸血を確保する上で不可欠です。

北米、ヨーロッパ、およびアジア太平洋地域の新興産業の病院に、CSL Behring、武田薬品工業、ファイザー、ノボ ノルディスクなどの大手製薬会社が開発した組換えおよび血漿由来の凝固因子を幅広く提供しています。

残りの 20% は、血液学、遺伝子治療、および凝固因子の次世代製品の開発に関する研究を行う研究所に投じられています。出血性疾患に対する革新的な治療法の研究は、主に、個別化医療や新しい遺伝子編集技術によって導入された手法に焦点を当てています。

血友病の長期治療を目的とした、CRISPR ベースおよび AAV(アデノ随伴ウイルス)ベクター療法を用いた遺伝子治療試験に、学術機関、バイオテクノロジー企業、研究機関が巨額の投資を行っています。この治療法は、Sangamo Therapeutics や Spark Therapeutics など、血友病患者に生涯にわたって凝固因子を投与する遺伝子治療です。

競争の見通し

凝固因子濃縮剤市場は、出血性疾患とともに血友病の発生率の増加、および血漿由来療法や組換え療法の進歩により、着実な成長を見せています。成長技術の進歩と新興産業における利用の容易化により、治療選択肢と入手可能性が高まり、国内および多国籍大手企業間の競争が激化しています。

CSL Behring は、広範な血漿由来および組換え凝固因子濃縮剤のポートフォリオを擁し、綿密な流通チャネルとグローバルな製造能力に支えられて、この分野をリードしています。Baxter International は、製品に重点を置き、パートナーシップを構築することで、特に組換え療法において圧倒的なシェアを誇っています。Grifols は、複数の地域における血漿の調達と生産の所有権を活用し、産業統合型ビジネスモデルを通じて強固な存在感を確立しています。

Novo Nordisk 社と Octapharma 社は、組換え因子技術と患者中心の治療モデルの技術開発を原動力として、主要企業として台頭しています。研究主導の戦略的投資と半減期を延長した製品の改良により、これらの企業は患者のコンプライアンスと治療成果の向上を実現しています。競争環境は依然としてダイナミックであり、現地企業や公共部門のメーカーも、国内供給契約やコスト効率の高いソリューションを通じて大きなシェアを獲得しています。

主要企業の概要

CSL ベーリング (22-25%)

長時間作用型治療薬の研究開発で業界をリードする CSL ベーリングは、戦略的な拠点買収により、プラズマの安定供給を確保しながら、新興産業への事業拡大を続けています。

グリフォルス(16~18%)

グリフォルスは、血漿施設間の垂直統合を活用して世界的な需要に対応するとともに、低所得地域向けの組換え研究開発およびアクセス戦略にさらに注力しています。

バクスター・インターナショナル(13~15%)

バクスターは、第 IX 因子製品への継続的な投資を通じて、血友病治療におけるイノベーションを重視し、治療範囲のグローバルな拡大に向けた強力なパートナーシップを構築しています。

ノボ ノルディスク A/S(10-12%)

ノボ ノルディスクは、投与回数を減らす長期作用型再組換え療法に焦点を当て、治療遵守のトレンドに合わせ、在宅療法支援プログラムを拡大しています。

オクタファーマ(9-11%)

オクタファーマは、プラズマ由来治療薬の専門性と、高純度・低免疫原性第VIII因子製品への投資により、グローバルなニッチ市場での存在感を強化しています。

その他の主要企業(合計30-40%)

- Shire

- Kedrion S.P.A.

- LFB

- Biotest

- Green Cross Corporation

- Shanghai RAAS Blood Products

- Sanquin

- Bio Product Laboratory

- Medscape

主要企業

-

- CSL Behring

- Grifols

- Baxter International Inc.

- Novo Nordisk A/S

- Octapharma

- Shire

- Kedrion S.P.A.

- LFB

- Biotest

- Green Cross Corporation

- Shanghai RAAS Blood Products

- Sanquin

- Bio Product Laboratory

- Medscape

セグメント

種類別:

このセグメントは、凝固因子 IX、凝固因子 XIII、およびその他の種類に分類され、さまざまな血液凝固障害に対応しています。

エンドユーザー別:

このセグメントは、病院および診療所、研究所、学術機関に分けられ、医療と研究の両方のニーズに対応しています。

地域別:

このセグメントは、北米、南米、ヨーロッパ、東アジア、南アジア、オセアニア、中東およびアフリカ(MEA)に分けられ、凝固因子の世界的な需要を反映しています。

目次

- 1. 概要

- 2. 市場の概要

- 3. 主要な市場動向

- 4. 主要な成功要因

- 5. 市場背景

- 6. 2020年から2024年の世界市場規模(台数)分析および2025年から2035年の予測

- 7. 世界市場 – 価格分析

- 8. 2020 年から 2024 年の世界市場規模分析および 2025 年から 2035 年の予測

- 9. 2020 年から 2024 年の世界市場分析および 2025 年から 2035 年の予測、種類別

- 9.1. 凝固因子 IX

- 9.2. 凝固因子 XIII

- 9.3. その他の種類

- 10. 2020年から2024年の世界市場分析および2025年から2035年の予測、エンドユーザー別

- 10.1. 病院および診療所

- 10.2. 研究機関

- 10.3. 学術機関

- 11. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 11.1. 北米

- 11.2. 南米

- 11.3. ヨーロッパ

- 11.4. 東アジア

- 11.5. 南アジア

- 11.6. オセアニア

- 11.7. 中東およびアフリカ (MEA)

- 12. 2020年から2024年の北米市場分析および2025年から2035年の予測

- 13. ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 14. ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 15. 南アジア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 16. 東アジア市場分析 2020年から2024年および予測 2025年から2035年

- 17. オセアニア市場分析 2020年から2024年および予測 2025年から2035年

- 18. 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 19. 主要および新興国市場分析 2020年から2024年および2025年から2035年の予測

- 20. 市場構造分析

- 21. 競争分析

- 21.1. CSL Behring

- 21.2. Shire

- 21.3. Kedrion S.P.A.

- 21.4. Grifols

- 21.5. Baxter International Inc.

- 21.6. Octapharma

- 21.7. LFB

- 21.8. Novo Nordisk A/S

- 21.9. Biotest

- 21.10. Green Cross Corporation

- 21.11. Shanghai RAAS Blood Products

- 21.12. Sanquin

- 21.13. Bio Product Laboratory

- 21.14. Medscape

- 22. 使用した仮定および略語

- 23. 調査方法

表一覧

表 01:2020 年から 2035 年までの世界市場規模(千台)の分析および機会評価、種類別

表 02:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析および機会評価、種類別

表 03:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析および機会評価、エンドユーザー別

表 04:2020 年から 2035 年までの世界市場規模(百万米ドル)の分析および機会評価、地域別

表 05:北米市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 06:北米市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、種類別

表 07:北米市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、エンドユーザー別

表 08:ラテンアメリカ市場価値(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 09:ラテンアメリカ市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、種類別

表 10:ラテンアメリカ市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、エンドユーザー別

表 11:ヨーロッパ市場価値(百万米ドル)分析 2020 年から 2024 年、および予測 2025 年から 2035 年、国別

表 12:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の分析および機会評価、種類別

表 13:2020 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の分析および機会評価、エンドユーザー別

表 14:南アジア市場規模(百万米ドル)分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、国別

表 15:南アジア市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、種類別

表 16:南アジアの市場価値(百万米ドル)分析および機会評価 2020 年から 2035 年、エンドユーザー別

表 17:東アジアの市場価値(百万米ドル)分析 2020 年から 2024 年、および予測 2025 年から 2035 年、国別

表 18:東アジア市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、種類別

表 19:東アジア市場規模(百万米ドル)分析および機会評価 2020 年から 2035 年、エンドユーザー別

表 20:2020 年から 2024 年までのオセアニア市場規模(百万米ドル)分析および 2025 年から 2035 年までの予測、国別

表 21:2020 年から 2035 年までのオセアニア市場規模(百万米ドル)分析および機会評価、種類別

表 22:2020 年から 2035 年までのオセアニアの市場価値(百万米ドル)分析および機会評価、エンドユーザー別

表 23:2020 年から 2024 年までの中東およびアフリカの市場価値(百万米ドル)分析、および 2025 年から 2035 年までの予測、国別

表 24:2020 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)分析および機会評価、種類別

表 25:2020 年から 2035 年の中東およびアフリカ市場規模(百万米ドル)分析および機会評価、エンドユーザー別

図表

図 01:2020 年から 2024 年までの世界市場規模(単位:千台)の分析

図 02:2025 年から 2035 年までの世界市場規模予測(単位:千台

図 03:2024 年の地域別、種類別の価格分析(米ドル

図 04:2024 年の地域別、種類別の価格分析(米ドル

図 05:2020 年から 2024 年の世界市場規模分析(百万米ドル

図 06:2025 年から 2035 年の世界市場規模予測(百万米ドル

図 07:2025 年から 2035 年までの世界市場における絶対的な機会(米ドル

図 08:2025 年から 2035 年までの世界市場シェア分析(種類別、%)

図 09:2025 年から 2035 年までの世界市場の前年比分析(種類別、%)

図 10:2025 年から 2035 年までの種類別世界市場の魅力度分析

図 11:2025 年から 2035 年までのエンドユーザー別世界市場シェア分析(%)

図 12:2025 年から 2035 年までのエンドユーザー別世界市場の前年比分析(%)

図13:エンドユーザー別グローバル市場魅力度分析、2025年から2035年

図14:地域別グローバル市場シェア分析(%)、2025年から2035年

図15:地域別グローバル市場前年比分析(%)、2025年から2035年

図 16:2025 年から 2035 年までの地域別世界市場魅力度分析

図 17:2025 年の北米市場価値シェア(種類別)(E

図 18:2025 年の北米市場価値シェア(エンドユーザー別)(E

図 19:2025 年の北米市場価値シェア(国別 (E)

図 20:2020 年から 2024 年の北米市場規模(百万米ドル)

図 21:2025 年から 2035 年の北米市場規模予測(百万米ドル

図 22:2025 年から 2035 年の北米市場魅力度分析(種類別

図 23:2025 年から 2035 年までの北米市場におけるエンドユーザー別市場魅力度分析

図 24:2025 年から 2035 年までの北米市場における国別市場魅力度分析

図 25:2025 年のラテンアメリカ市場における種類別市場価値シェア (E)

図 26:2025 年のラテンアメリカ市場におけるエンドユーザー別市場価値シェア (E)

図 27:2025 年のラテンアメリカ市場価値シェア(国別) (E)

図 28:2020 年から 2024 年のラテンアメリカ市場価値分析(百万米ドル

図 29:2025 年から 2035 年のラテンアメリカ市場価値予測(百万米ドル

図 30:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(種類別

図 31:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(エンドユーザー別

図 32:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(国別

図 33:2025 年のヨーロッパ市場価値シェア(種類別)(E)

図 34:2025 年のヨーロッパ市場価値シェア(エンドユーザー別)(E)

図 35:2025 年のヨーロッパ市場価値シェア(国別)(E)

図 36:2020 年から 2024 年のヨーロッパ市場価値分析(百万米ドル)

図 37:ヨーロッパの市場価値予測(百万米ドル)、2025 年から 2035 年

図 38:種類別ヨーロッパ市場の魅力度分析、2025 年から 2035 年

図 39:エンドユーザー別ヨーロッパ市場の魅力度分析、2025 年から 2035 年

図 40:2025 年から 2035 年までのヨーロッパ市場の魅力度分析(国別

図 41:2025 年の南アジア市場価値シェア(種類別)(E

図 42:2025 年の南アジア市場価値シェア(エンドユーザー別)(E

図 43:2025 年の南アジア市場価値シェア(国別

(E)

図 44:南アジア市場規模分析(2020 年~2024 年、百万米ドル

図 45:南アジア市場規模予測(2025 年~2035 年、百万米ドル

図 46:南アジア市場魅力度分析(種類別、2025 年~2035 年

図 47: 2025年から2035年までの南アジア市場におけるエンドユーザー別市場魅力度分析

図48:2025年から2035年までの南アジア市場における国別市場魅力度分析

図49:2025年の東アジア市場における種類別市場価値シェア(E

図50:2025年の東アジア市場におけるエンドユーザー別市場価値シェア(E

図 51:2025 年の東アジア市場における国別市場価値シェア(E)

図 52:2020 年から 2024 年の東アジア市場価値分析(百万米ドル

図 53:2025 年から 2035 年の東アジア市場価値予測(百万米ドル

図 54:2025 年から 2035 年までの東アジア市場の魅力度分析(種類別

図 55:2025 年から 2035 年までの東アジア市場の魅力度分析(最終用途別

図 56:2025 年から 2035 年までの東アジア市場の魅力度分析(国別

図 57:2025 年のオセアニア市場価値シェア(種類別)(E

図 58:2025 年のオセアニア市場価値シェア(エンドユーザー別)(E

図 59:2025 年のオセアニア市場価値シェア(国別 (E)

図 60:2020 年から 2024 年のオセアニア市場規模(百万米ドル

図 61:2025 年から 2035 年のオセアニア市場規模予測(百万米ドル

図 62:2025 年から 2035 年のオセアニア市場魅力度分析(種類別

図 63:2025 年から 2035 年までのエンドユーザー別オセアニア市場の魅力度分析

図 64:2025 年から 2035 年までの国別オセアニア市場の魅力度分析

図 65:2025 年の種類別中東およびアフリカ市場価値シェア

(E)

図 66:2025 年の中東およびアフリカの市場価値シェア、エンドユーザー別 (E)

図 67:2025 年の中東およびアフリカの市場価値シェア、国別 (E)

図 68:2020 年から 2024 年の中東およびアフリカの市場価値分析 (百万米ドル)

図 69:2025 年から 2035 年の中東およびアフリカ市場予測(百万米ドル

図 70:2025 年から 2035 年の中東およびアフリカ市場の魅力度分析(種類別

図 71:2025 年から 2035 年までのエンドユーザー別中東およびアフリカ市場の魅力度分析

図 72:2025 年から 2035 年までの国別中東およびアフリカ市場の魅力度分析

図 73:2025 年および 2035 年のアメリカ市場価値分析(百万米ドル

図 74:2025 年のアメリカ市場価値シェア(種類別)(E

図 75:2025 年のアメリカ市場価値シェア(エンドユーザー別)(E

図 76:2025 年および 2035 年のカナダ市場価値分析(百万米ドル

図 77:2025 年のカナダ市場価値シェア(種類別

(E)

図 78:2025 年のカナダ市場価値シェア、最終用途別 (E)

図 79:2025 年および 2035 年のメキシコ市場価値分析 (百万米ドル)

図 80:2025 年のメキシコ市場価値シェア、種類別

(E)

図 81:2025 年のメキシコ市場価値シェア、エンドユーザー別 (E)

図 82:2025 年および 2035 年のブラジル市場価値分析 (百万米ドル)

図 83:2025 年のブラジル市場価値シェア、種類別 (E)

図 84:2025 年のブラジル市場価値シェア、エンドユーザー別 (E)

図 85:2025 年および 2035 年の英国の市場価値分析(百万米ドル

図 86:2025 年の英国の市場価値シェア、種類別 (E)

図 87:2025 年の英国の市場価値シェア、エンドユーザー別 (E)

図 88:ドイツ市場価値分析(百万米ドル)、2025 年および 2035 年

図 89:ドイツ市場価値シェア、種類別、2025 年 (E)

図 90:ドイツ市場価値シェア、最終用途別、2025 年 (E)

図 91:2025 年および 2035 年のフランス市場価値分析(百万米ドル

図 92:2025 年のフランス市場価値シェア、種類別(E

図 93:2025 年のフランス市場価値シェア、エンドユーザー別(E

図 94:2025 年および 2035 年のイタリア市場価値分析(百万米ドル

図 95:2025 年のイタリアの市場価値シェア(種類別、E)

図 96:2025 年のイタリアの市場価値シェア(エンドユーザー別、E)

図 97:2025 年および 2035 年のスペインの市場価値分析(百万米ドル

図 98:2025 年のスペインの市場価値シェア(種類別

(E)

図 99:2025 年のスペインの市場価値シェア、エンドユーザー別 (E)

図 100:2025 年および 2035 年のロシアの市場価値分析 (百万米ドル)

図 101:2025 年のロシアの市場価値シェア、種類別 (E)

図 102:2025 年のロシアの市場価値シェア、最終用途別 (E)

図 103:2025 年および 2035 年の中国の市場価値分析 (百万米ドル)

図 104:2025 年の中国の市場価値シェア、種類別 (E)

図 105:2025 年の中国の市場価値シェア、最終用途別 (E)

図 106:2025 年および 2035 年の日本の市場価値分析(百万米ドル

図 107:2025 年の日本の市場価値シェア、種類別(E)

図 108:2025 年の日本の市場価値シェア、最終用途別(E)

図 109:2025 年および 2035 年の韓国市場価値分析(百万米ドル

図 110:2025 年の韓国市場価値シェア、種類別(E

図 111:2025 年の韓国市場価値シェア、最終用途別

(E)

図 112:インド市場価値分析(百万米ドル)、2025 年および 2035 年

図 113:インド市場価値シェア、種類別、2025 年 (E)

図 114:インド市場価値シェア、最終用途別、2025 年 (E)

図 115: ASEAN 市場価値分析(百万米ドル)、2025 年および 2035 年

図 116:ASEAN 市場価値シェア、種類別、2025 年(E)

図 117:ASEAN 市場価値シェア、最終用途別、2025 年(E)

図 118:オーストラリア市場価値分析(百万米ドル)、2025 年および 2035 年

図 119:2025 年のオーストラリア市場価値シェア(種類別)(E)

図 120:2025 年のオーストラリア市場価値シェア(エンドユーザー別)(E)

図 121:2025 年および 2035 年のニュージーランド市場価値分析(百万米ドル

図 122:2025 年のニュージーランド市場価値シェア(種類別)

(E)

図 123:2025 年のニュージーランド市場価値シェア、エンドユーザー別 (E)

図 124:2025 年および 2035 年の GCC 諸国市場価値分析 (百万米ドル)

図 125:2025 年の GCC 諸国市場価値シェア、種類別 (E) (E)

図 126:GCC 諸国市場価値シェア、最終用途別、2025 年 (E)

図 127:トルコ市場価値分析(百万米ドル)、2025 年および 2035 年

図 128:トルコ市場価値シェア、種類別、2025 年 (E)

図 129: 2025 年のトルコ市場価値シェア、エンドユーザー別 (E)

図 130:2025 年および 2035 年の南アフリカ市場価値分析 (百万米ドル)

図 131:2025 年の南アフリカ市場価値シェア、種類別 (E)

図 132:2025 年の南アフリカ市場価値シェア、エンドユーザー別 (E)

| ※参考情報 凝固因子濃縮製剤は、血友病などの凝固異常に悩む患者にとって重要な治療薬です。これらの製剤は、血液中の特定の凝固因子を濃縮・抽出したもので、主に血友病A(第VIII因子欠乏)や血友病B(第IX因子欠乏)の治療に使用されます。これらの病気は、遺伝的な要因によって血液が正常に凝固しないことから起こります。凝固因子濃縮製剤を投与することで、患者は出血を防止したり、出血した場合に迅速に止血することが可能になります。 凝固因子濃縮製剤には主に二つの種類があります。第一は、プール製剤と呼ばれるもので、これは複数のドナーから得られた血漿を用いて作られます。これにより、多くの患者に対して同一の凝固因子を供給することができますが、異なるドナーからのウイルス感染リスクが伴います。第二は、リコンビナント製剤で、遺伝子組換え技術を用いて製造されたものです。これらは感染症のリスクがほとんどなく、より安全な治療選択肢とされています。 使用方法としては、凝固因子濃縮製剤は通常、静脈内に注射される形で投与されます。患者の年齢や病状に応じて、必要な因子の量や投与頻度は異なります。多くの場合、出血のリスクが高まる状況、例えば手術前や怪我をした際に緊急に投与されます。また、予防的に定期的投与を行うことで、出血を防ぐことも可能です。治療の際には、患者の年齢、症状、活動レベル、生活習慣を考慮し、医療提供者が個別に治療計画を立てます。 近年では、持続型凝固因子製剤や高濃度凝固因子製剤など、新たな技術が導入されています。持続型製剤は体内での消失時間を延長し、患者が通常の生活をしやすくするためのものです。これにより、頻繁な投与が不要になり、患者の生活の質を向上させることが期待されています。また、高濃度製剤は、より少ない投与で効果を得られるため、それぞれの個別のニーズに応じた治療が可能になります。 関連技術としては、遺伝子改変技術やバイオテクノロジーの進展が挙げられます。これにより、より効率的に純度が高く、安全な凝固因子を製造することが可能となっています。さらに、患者の遺伝子的背景に基づいたパーソナライズドメディスンの発展にも寄与しています。これにより、個々の患者に最適な治療法を提供することができるようになっています。 凝固因子濃縮製剤の研究開発は進行中であり、新たな治療法や製剤の開発が期待されています。特に、細胞治療や遺伝子治療といった新しいアプローチも模索されており、患者にとっての治療の選択肢が一層広がることが予想されています。これにより、血友病患者がより豊かな生活を送れるようになることが目指されています。 以上のように、凝固因子濃縮製剤は血液凝固異常に対する重要な治療法であり、その種類や技術は多岐にわたります。今後も技術革新が進み、より安全で効果的な治療方法が提供されることが期待されます。患者として、また医療従事者としても、これらの新情報を常に把握し、最良の治療法を選択することが重要です。 |