手術用ヘッドライトは、手術部位に集光し、視力を高め、天井照明への依存を最小限に抑えます。医療施設ではワークフローの効率と安全性が重視されるため、軽量で調整可能、バッテリー寿命の長いワイヤレスヘッドライトシステムの需要が勢いを増しています。あらゆる専門分野の外科医、特に耳鼻咽喉科、脳神経外科、心臓血管外科、歯科手術の外科医は、目の疲れを最小限に抑え、手術の精度を高めるため、人間工学に基づいた頭部に装着する照明ソリューションをますます利用しています。

北米は、手術件数の多さ、高度な病院インフラ、手術機器への多額の投資を背景に、この分野をリードしています。ヨーロッパは、外来手術センターでの採用が盛んで、二次医療における携帯型充電式システムの需要が高まっていることから、第 2 位となっています。アジア太平洋地域は、病院への投資の増加、医療観光の増加、外科アカデミーでの研修需要の高まりにより、急速に成長しています。

LED 技術の進歩、バッテリー寿命の延長、内蔵の倍率機能により、製品の革新が進んでいます。また、特殊な要件に対応するため、ビーム強度を調整できるヘッドランプや、滅菌可能なハンドルコントロールを備えたヘッドランプも登場しています。手術の精度が向上するにつれて、この業界では、開腹手術および腹腔鏡手術の両方で最高の結果を実現できる、影のない高ルーメンの照明ソリューションが主流になりつつあります。

ステークホルダーのフィードバックに基づく、Fact.MR の業界動向に関する調査結果

Fact.MR が実施した、外科用ヘッドライト市場に関するグローバルなステークホルダー調査では、精密な照明、人間工学に基づいた機能、および自律性が、イノベーションと購入の最も重要な推進要因であると特定されました。外科専門家の 85% は、高リスクの手術において影を排除し、精度を確保するには、均一で調整可能な光線が不可欠であると回答しています。携帯性とバッテリー寿命も優先事項であり、72%がコードレスで長時間駆動可能なシステムを最優先事項として挙げ、外来手術のニーズにも対応する必要性を強調しました。

人間工学も重要で、78%が手術時間の延長に伴う外科医の疲労軽減のため、ヘッドバンド設計、重量配分、通気性を重視していると回答しました。臨床用照明の使用では北米が先駆者であり、インタビュー対象者の 83% が、低侵襲手術やロボット支援手術用に設計された、高ルーメンで調整可能なヘッドライトを優先事項として挙げています。

ヨーロッパでは、手術室の迅速な準備と持続可能性の要求から、小型の充電式デバイスを必要とする手術クリニックやセンターが 80% を占めています。アジア太平洋地域では、資源が限られた環境や学術的な要件に対応する、堅牢で多機能なデバイスへの移行が進んでいます。

技術の採用は地域によって異なります。北米のメーカーは、モジュール設計の交換可能な光源を採用しているのに対し、ヨーロッパは眼科および耳鼻咽喉科における拡大機能の統合と無菌管理に重点を置いています。アジア太平洋地域では、熱効率とコストの拡張性を考慮して LED 構成の合理化が進んでいます。世界中のサプライチェーンは圧力にさらされていますが、それにもかかわらず、69% の回答者が、LED およびバッテリーの調達問題が納期と設計の柔軟性に影響を与えていると回答しています。

予測期間中、76% の関係者は、適応型ビーム光学、ワイヤレス、およびデュアルバッテリー機能を備えたヘッドランプの将来的な生産を計画しています。長期的な成功は、より技術に依存する手術環境において、外科医の快適性、照明の精度、および製品の信頼性を最適化できるかどうかにかかっています。

外科用ヘッドライト市場の進化(2020 年から 2024 年)および将来の動向(2025 年から 2035 年

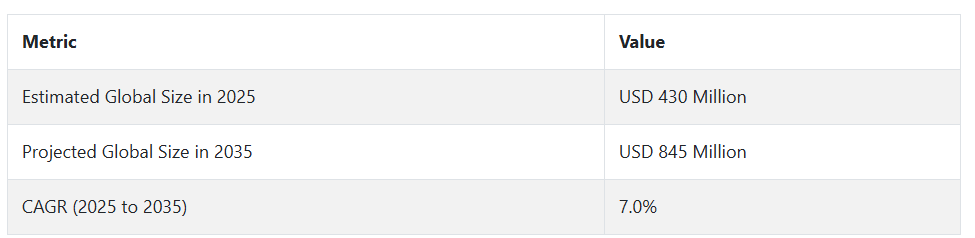

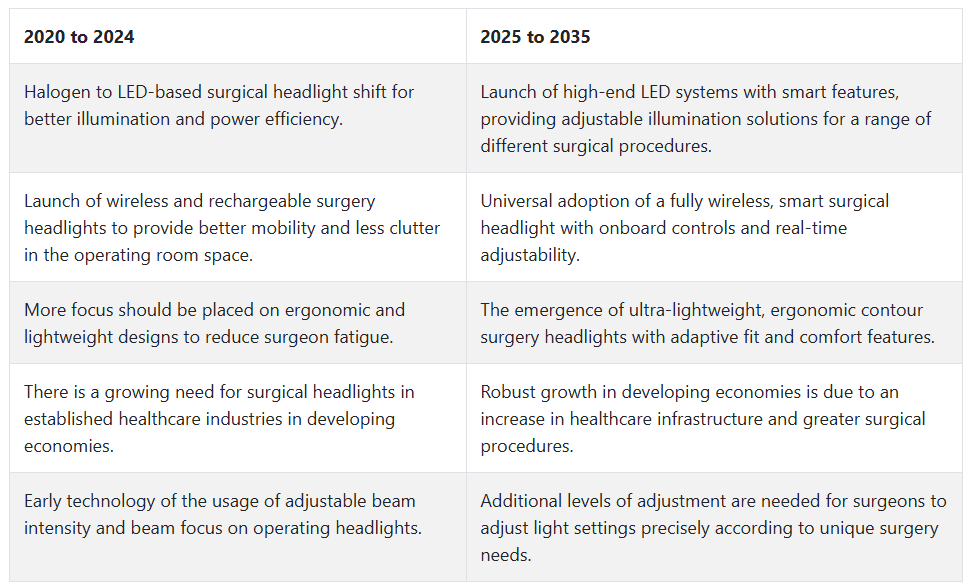

外科用ヘッドライト市場は、手術の精度に対する要求の高まりと最先端の照明技術の活用を背景に、2020年から2024年にかけて大幅に成長しました。旧式のハロゲン照明から LED ベースのテクノロジーへの移行がますます重要になり、照明の改善、省電力化、および動作寿命の延長が実現しています。

低侵襲手術の進化により、狭く制限された手術空間における高品質の照明の必要性がさらに高まっています。外科用ヘッドライト市場では、長時間の手術中の外科医の疲労を最小限に抑えるため、軽量で人間工学に基づいた製品の需要が高まっています。

2025年から2035年にかけて、外科用ヘッドライト市場は飛躍的な成長を遂げるでしょう。充電式およびワイヤレス技術は、手術室の機動性を高め、廃棄物を削減するでしょう。輝度制御やビームフォーカスなどのインテリジェント機能により、特定の外科的ニーズに合わせた照明ソリューションが可能になります。

アジア太平洋地域では、医療インフラの整備と高度な手術機器への投資の増加に伴い、高い成長が見込まれます。さらに、環境への配慮から、環境負荷を最小限に抑える手術用照明の設計が進み、世界的な取り組みに合致したものとなるでしょう。

セグメント別分析

技術別

技術別では、LED 駆動のヘッドライトが72% のシェアを占め、ハロゲンベースのヘッドライトは28% に留まっています。

LEDヘッドライトの導入は、高品質な照明、エネルギー効率、長寿命といった特徴から大きな注目を集めています。LEDは、外科医の快適性と患者へのリスクを最小限に抑えるため、最小限の熱放射で明るく、集光性が高く、調整可能な照明を提供します。さらに、軽量で人間工学に基づいた設計により、最小侵襲手術や複雑な手術における高い機動性と精度を実現しています。

光学技術とバッテリー性能の進歩に伴い、Enova Illumination、Stryker、BFW, Inc.、Orascoptic、SurgiTel などの大手メーカーは、脳神経外科、心臓外科、歯科、耳鼻咽喉科などの分野における特定の用途向けに、高性能 LED システムの革新を続けています。

一方、ハロゲンヘッドライトは2025年に28%のシェアを占め、初期購入コストが低く、開発途上地域や二次医療施設で見られるような簡素な手術セットアップで使用できるため、一部の領域で引き続き使用されています。

しかし、高発熱、寿命の短さ、メンテナンスのリスクの高さから、多くのハロゲンヘッドライトは病院やクリニックから撤去されました。それにもかかわらず、Allyn、Integra Life Sciences、Heine Optotechnik などの一部のメーカーは、資源の少ない医療システムの予算やインフラの制約に対応するため、依然としてハロゲンソリューションを提供しています。

用途別

2025 年、外科用ヘッドライト市場は、心臓外科手術用途が業界全体の 27% を占め、神経外科手術用途が 22% を占め、主にこれらの用途が市場を牽引すると予想されます。

心臓手術は、冠動脈バイパス手術(CABG)、弁置換術、先天性奇形修復術など、限られた空間内で複雑な手順を要するため、最も高い精度、視認性、集中力が求められます。このような critical moments において、特に高輝度LEDシステムは、手術中の影の制御と一貫した照明を提供するために不可欠です。

世界中の心臓手術件数は、心血管疾患の増加に伴い著しく増加しています。これにより、病院は信頼性の高い照明ソリューションの導入に興味を示しています。例えば、Stryker社は、手術用ルーペと互換性があり、深部腔照明用の高度に専門化された心臓手術用照明を製造しています。これにより、外科医と患者のパフォーマンスと全体的な結果が向上します。

神経外科手術は、手術用ヘッドライト市場の 22% を占めています。高感度の脳や脊椎の手術では、明るく安定した照明が必要であるため、この分野は手術用ヘッドライトにとって非常に重要な市場となっています。脳神経外科医は、深部組織の手術部位に、過熱やまぶしさのない、連続的で集束した透過性の高い照明を必要としています。LED ヘッドライトは、これらの要件を従来型よりもはるかに優れた形で満たしています。

脳腫瘍、てんかん、脊髄損傷などの高精度手術が増加する中、医療従事者は神経外科手術においてLEDヘッドライトの採用を迫られています。Orascoptic、SurgiTel、Heine Optotechnikなどの企業は、これらの厳格な要件に準拠した製品を定義し、マイクロ手術に適した軽量で柔軟な照明システムを製造しています。

競争環境

手術用ヘッドライト市場は、特に精密照明、ワイヤレス統合、人間工学に基づいた設計において、技術の改良と臨床需要の拡大が見られます。Enova Illumination は、手術室の効率と外科医の快適性を追求した LED ヘッドライトとヘッドライトカメラを独占的に取り揃え、手術用ヘッドライト市場で圧倒的な地位を築いています。バッテリー寿命、輝度制御、軽量構造に重点を置いているため、病院および外来診療の両方で支持されています。

SurgiTel 社と Bryton Corporation は、人間工学的に高度な光学系とルーペ一体型ヘッドライトを採用し、歯科、神経、耳鼻咽喉科の外科医向けの精密ソリューションに注力している主要企業です。KLS マーティン・グループは、開腹手術と低侵襲手術の両方に適した高ルーメンの照明に引き続き重点を置いており、多くの場合、これらの照明を大規模な手術用製品群に組み込んでいます。

Hill-Rom、現在は Baxter 傘下の Welch Allyn は、依然として、信頼性の高い手術用照明ソリューションに主力を置き、より広範な手術用照明システムや診断機器と統合できる製品に注力しています。

一方、Integra LifeSciences および Excelitas Technologies Corp. は、これらの LED および光ファイバーの革新技術を駆使して、より充実した照明の忠実度を実現しています。しかし、Koninklijke Philips N.V. および Thermo Fisher Scientific は、インテリジェント照明を大規模な手術室インフラに統合することで、さらに一歩先を進んでいます。世界的な産業において、カスタマイズされた特殊用途向けのソリューションの需要が高まっていることで、小型化、長寿命バッテリー、外科医中心の設計という競争の激しい分野が生まれています。

主要企業の概要

Enova Illumination は、手術用ヘッドライト市場で 14~18% のシェアを占め、圧倒的な地位を築いています。同社は、外科医のエルゴノミクスと移動性を重視したコードレスLED手術用ヘッドライトのデザインを主導し、業界の基準を確立しました。変光設定、拡張バッテリーパック、カスタム光学スポットサイズへの注力は、神経外科、整形外科、形成外科分野で特に魅力的です。外科医に直接販売する同社は、年々継続的なデザイン改良にコミットすることで、リーダーシップを維持しています。

SurgiTel は、手術用ヘッドライトの市場シェアの 11~14% を占め、高解像度ヘッドライトにルーペ技術を組み込むことで、強力な競争力を誇っています。同社独自の光学技術と人間工学に基づいた姿勢重視の設計は、あらゆる専門分野の外科医から高い評価を得ています。教育・研修機関に重点を置いているため、同社のシステムは早期に導入され、臨床現場での長期的な使用につながっています。

Bryton Corporation は、手術用ヘッドライト市場の約 9~12% のシェアを占め、軽量で幅広い用途に使えるヘッドライトシステムで知られています。有線および無線のソリューションを提供しており、獣医および外来手術センターで強固な地位を築いています。Bryton は、モジュール性とバッテリー寿命の延長に重点を置くことで、最近の競争力強化を図っています。

KLS マーティングループは、手術用ヘッドライト市場で 7~10% のシェアを占めており、幅広い手術用プラットフォームを活用して、高輝度ヘッドライトのクロスセルを行っています。KLS 製品は、その耐久性と高ルーメン出力で高い評価を得ており、世界中の手術室に導入されています。同社のプレミアム価格戦略は、品質重視のブランドポジショニングと調和しています。

かつて Hill-Rom であり、現在は Baxter の子会社である Welch Allyn は、長年にわたり実績のある手術用照明システムで 6~9% のシェアを占めています。手術室照明および診断機器の統合分野におけるこれまでの実績は、特に複数の医療機関による一括購入や機器セット販売において、同社の重要性を再認識させるものとなっています。

主要企業

-

- Bryton Corporation

- Admetec Ltd.

- ATMOS MedizinTechnik GmbH & Co. KG

- Cuda Surgical

- Daray Ltd.

- SurgiTel

- Enova Illumination

- Excelitas Technologies Corp.

- KLS Martin Group

- Welch Allyn

セグメント

- 技術別:

- LED

- ハロゲン

- 用途別:

- 心臓外科

- 婦人科

- 神経外科

- 耳鼻咽喉科

- その他

- エンドユーザー別:

- 病院

- 外来手術センター

- クリニック

- その他

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

目次

- グローバル市場 – エグゼクティブサマリー

- グローバル市場の概要

- 市場リスクとトレンドの評価

- 市場背景と基礎データ

- 2020年から2024年のグローバル市場需要(百万米ドル)の分析、および2025年から2035年の予測

- 2020年から2024年のグローバル市場分析、および2025年から2035年の予測(技術別

- LED

- ハロゲン

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、用途別

- 心臓手術

- 婦人科手術

- 神経外科手術

- 耳鼻咽喉科手術

- その他

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、エンドユーザー別

- 病院

- 外来手術センター

- クリニック

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 南アジアおよびオセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争

- Bryton Corporation

- Admetec ltd.

- ATMOS MedizinTechnik GmbH & Co. KG

- Cuda Surgical

- Daray Ltd.

- SurgiTel

- Enova Illumination

- Excelitas Technologies Corp.

- Heinemann Medizintechnik GmbH

- KLS Martin Group

- North-Southern Electronics Limited

- Integra LifeSciences Corporation

- Optomic, Sunoptic Technologies

- Toffeln

- Welch Allyn

- OSRAM GmbH

- VOROTEK

- STILLE AB

- Hill-Rom Services, Inc

- Thermo Fisher Scientific, Inc.

- Koninklijke Philips N.V

- 使用した仮定および略語

- 調査方法

表一覧

表 01:2020 年から 2024 年までの技術別世界市場規模(百万米ドル)分析

表 02:2025 年から 2035 年までの技術別世界市場規模(百万米ドル)分析

表 03:2025 年から 2035 年までの技術別世界市場規模(百万米ドル)機会分析

表 04:2020 年から 2024 年までの用途別世界市場規模(百万米ドル)分析

表 05:アプリケーション別グローバル市場規模(百万米ドル)分析、2025 年から 2035 年

表 06:アプリケーション別グローバル市場規模(百万米ドル)機会分析、2025 年から 2035 年

表 07:エンドユーザー別グローバル市場規模(百万米ドル)分析、2020 年から 2024 年

表 08:2025 年から 2035 年までのエンドユーザー別グローバル市場規模(百万米ドル)分析

表 09:2025 年から 2035 年までのエンドユーザー別グローバル市場規模(百万米ドル)機会分析

表 10:2020 年から 2024 年までの地域別グローバル市場規模(百万米ドル)分析

表 11:地域別世界市場規模(百万米ドル)分析、2025 年から 2035 年

表 12:地域別世界市場規模(百万米ドル)機会分析、2025 年から 2035 年

表 13:国別北米市場規模(百万米ドル)分析、2020 年から 2024 年

表 14:2025 年から 2035 年までの北米市場規模(百万米ドル)分析、国別

表 15:2025 年から 2035 年までの北米市場規模(百万米ドル)機会分析、国別

表 16:2020 年から 2024 年までの北米市場規模(百万米ドル)分析、技術別

表 17:2025 年から 2035 年までの北米市場規模(百万米ドル)分析、技術別

表 18:2025 年から 2035 年までの北米市場規模(百万米ドル)機会分析、技術別

表 19:2020 年から 2024 年までの北米市場規模(百万米ドル)分析、用途別

表 20:2025 年から 2035 年までの北米市場規模(百万米ドル)の分析、用途別

表 21:2025 年から 2035 年までの北米市場規模(百万米ドル)の機会分析、用途別

表 22:2020 年から 2024 年までの北米市場規模(百万米ドル)の分析、エンドユーザー別

表 23:北米市場規模(百万米ドル)の分析、エンドユーザー別、2025 年から 2035 年

表 24:北米市場規模(百万米ドル)の機会分析、エンドユーザー別、2025 年から 2035 年

表 25:ラテンアメリカ市場規模(百万米ドル)の分析、国別、2020 年から 2024 年

表 26:ラテンアメリカ市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 27:ラテンアメリカ市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 28:ラテンアメリカ市場規模(百万米ドル)分析、技術別、2020 年から 2024 年

表 29:ラテンアメリカ市場規模(百万米ドル)分析、技術別、2025 年から 2035 年

表 30:ラテンアメリカ市場規模(百万米ドル)機会分析、技術別、2025 年から 2035 年

表 31:ラテンアメリカ市場規模(百万米ドル)分析、用途別、2020 年から 2024 年

表 32:ラテンアメリカ市場規模(百万米ドル)の分析、用途別、2025 年から 2035 年

表 33:ラテンアメリカ市場規模(百万米ドル)の機会分析、用途別、2025 年から 2035 年

表 34:ラテンアメリカ市場規模(百万米ドル)の分析、エンドユーザー別、2020 年から 2024 年

表 35:ラテンアメリカ市場規模(百万米ドル)の分析、エンドユーザー別、2025 年から 2035 年

表 36:ラテンアメリカ市場規模(百万米ドル)の機会分析、エンドユーザー別、2025 年から 2035 年

表 37:ヨーロッパ市場規模(百万米ドル)の分析、国別、2020 年から 2024 年

表 38:ヨーロッパ市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 39:ヨーロッパ市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 40:ヨーロッパ市場規模(百万米ドル)分析、技術別、2020 年から 2024 年

表 41:ヨーロッパ市場規模(百万米ドル)分析、技術別、2025 年から 2035 年

表 42:ヨーロッパ市場規模(百万米ドル)機会分析、技術別、2025 年から 2035 年

表 43:ヨーロッパ市場規模(百万米ドル)分析、用途別、2020 年から 2024 年

表 44:ヨーロッパの市場価値(百万米ドル)分析、用途別、2025 年から 2035 年

表 45:ヨーロッパの市場価値(百万米ドル)機会分析、用途別、2025 年から 2035 年

表 46:ヨーロッパの市場価値(百万米ドル)分析、エンドユーザー別、2020 年から 2024 年

表 47:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の分析、エンドユーザー別

表 48:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の機会分析、エンドユーザー別

表 49:2020 年から 2024 年までの東アジア市場規模(百万米ドル)の分析、国別

表 50:東アジア市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 51:東アジア市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 52:東アジア市場規模(百万米ドル)分析、技術別、2020 年から 2024 年

表 53:東アジア市場規模(百万米ドル)分析、技術別、2025 年から 2035 年

表 54:東アジア市場規模(百万米ドル)機会分析、技術別、2025 年から 2035 年

表 55:2020 年から 2024 年までの東アジア市場規模(百万米ドル)の分析、用途別

表 56:2025 年から 2035 年までの東アジア市場規模(百万米ドル)の分析、用途別

表 57:2025 年から 2035 年までの東アジア市場規模(百万米ドル)の機会分析、用途別

表 58:東アジア市場規模(百万米ドル)の分析、エンドユーザー別、2020 年から 2024 年

表 59:東アジア市場規模(百万米ドル)の分析、エンドユーザー別、2025 年から 2035 年

表 60:東アジア市場規模(百万米ドル)の機会分析、エンドユーザー別、2025 年から 2035 年

表 61:南アジアおよびオセアニア市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 62:南アジアおよびオセアニアの市場価値(百万米ドル)分析、国別、2025 年から 2035 年

表 63:南アジアおよびオセアニアの市場価値(百万米ドル)機会分析、国別、2025 年から 2035 年

表 64:南アジアおよびオセアニアの市場価値(百万米ドル)分析、技術別、2020 年から 2024 年

表 65:南アジアおよびオセアニアの市場価値(百万米ドル)分析、技術別、2025 年から 2035 年

表 66:南アジアおよびオセアニアの市場価値(百万米ドル)の機会分析、技術別、2025 年から 2035 年

表 67:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、用途別、2020 年から 2024 年

表 68:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、用途別、2025 年から 2035 年

表 69:南アジアおよびオセアニアの市場価値(百万米ドル)の機会分析、用途別、2025 年から 2035 年

表 70:南アジアおよびオセアニアの市場価値(百万米ドル)分析、最終ユーザー別、2020 年から 2024 年

表 71:南アジアおよびオセアニア市場規模(百万米ドル)の分析、最終用途別、2025 年から 2035 年

表 72:南アジアおよびオセアニア市場規模(百万米ドル)の機会分析、最終用途別、2025 年から 2035 年

表 73:MEA 市場価値(百万米ドル)分析、国別、2020 年から 2024 年

表 74:MEA 市場価値(百万米ドル)分析、国別、2025 年から 2035 年

表 75:MEA 市場価値(百万米ドル)機会分析、国別、2025 年から 2035 年

表 76:MEA 市場価値(百万米ドル)分析、技術別、2020 年から 2024 年

表 77:MEA 市場価値(百万米ドル)分析、技術別、2025 年から 2035 年

表 78:MEA 市場価値(百万米ドル)機会分析、技術別、2025 年から 2035 年

表 79:MEA 市場価値(百万米ドル)分析、用途別、2020 年から 2024 年

表 80:MEA 市場価値(百万米ドル)分析、用途別、2025 年から 2035 年

表 81:MEA 市場価値(百万米ドル)機会分析、用途別、2025 年から 2035 年

表 82:MEA 市場価値(百万米ドル)分析、エンドユーザー別、2020 年から 2024 年

表 83:MEA 市場価値(百万米ドル)分析、エンドユーザー別、2025 年から 2035 年

表 84:MEA 市場価値(百万米ドル)機会分析、エンドユーザー別、2025 年から 2035 年

図表

図 01:世界市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 02:世界市場規模(百万米ドル)の予測と分析、2025 年から 2035 年

図 03:世界市場規模の前年比成長率と予測、2020 年から 2035 年

図 04:2025 年から 2035 年までの世界市場における増分機会

図 05:2025 年および 2035 年の技術別世界市場シェアおよび BPS 分析

図 06:2025 年から 2035 年までの技術別世界市場の前年比成長予測

図 07:2025 年から 2035 年までの技術別世界市場の魅力度分析

図 08:2025 年および 2035 年の用途別世界市場シェアおよび BPS 分析

図 09:2025 年から 2035 年までの用途別世界市場の前年比成長予測

図10:2025年から2035年までのアプリケーション別グローバル市場魅力度分析

図11:2025年と2035年のエンドユーザー別グローバル市場シェアとBPS分析

図12:2025年から2035年までのエンドユーザー別グローバル市場前年比成長率予測

図13:2025年から2035年までのエンドユーザー別グローバル市場魅力度分析

図14:2025年と2035年の地域別グローバル市場シェアとBPS分析

図15:2025年から2035年までの地域別グローバル市場前年比成長率予測

図 16:2025 年から 2035 年までの地域別世界市場魅力度分析

図 17:2020 年から 2024 年までの北米市場価値(百万米ドル)の過去分析

図 18:2025 年から 2035 年までの北米市場価値(百万米ドル)の予測と分析

図 19:2025 年から 2035 年までの北米市場価値の前年比成長率および予測

図 20:2025 年から 2035 年までの北米市場の増分機会

図 21:2025 年および 2035 年の北米市場シェア分析(国別

図 22:2025 年から 2035 年までの北米市場の前年比成長予測(国別

図 23:2025 年から 2035 年までの北米市場の魅力度分析(国別

図 24:2025 年および 2035 年の北米市場シェアおよび BPS 分析(技術別

図 25:2025 年から 2035 年までの北米市場における技術別前年比成長予測

図 26:2025 年から 2035 年までの北米市場における技術別魅力度分析

図 27:2025 年および 2035 年の北米市場における用途別市場シェアおよび BPS 分析

図 28:2025 年から 2035 年までの北米市場における用途別前年比成長予測

図 29:2025 年から 2035 年までの北米市場における用途別魅力度分析

図 30:2025 年および 2035 年の北米市場におけるエンドユーザー別市場シェアおよび BPS 分析

図 31:2025 年から 2035 年までの北米市場におけるエンドユーザー別前年比成長予測

図 32:2025 年から 2035 年までの北米市場におけるエンドユーザー別市場魅力度分析

図 33:2020 年から 2024 年までのラテンアメリカ市場規模(百万米ドル)の過去分析

図 34:ラテンアメリカ市場規模(百万米ドル)予測および分析、2025 年から 2035 年

図 35:ラテンアメリカ市場規模の前年比成長率および予測、2020 年から 2035 年

図 36:ラテンアメリカ市場の増分機会、2025 年から 2035 年

図 37:2025 年および 2035 年のラテンアメリカ市場シェア分析(国別

図 38:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(国別

図 39:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(国別

図 40:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(技術別

図 41:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(技術別

図 42:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(技術別

図 43:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(用途別

図 44:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(用途別

図 45:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(用途別

図 46:2025 年および 2035 年のエンドユーザー別ラテンアメリカ市場シェアおよび BPS 分析

図 47:2025 年から 2035 年までのエンドユーザー別ラテンアメリカ市場の前年比成長予測

図 48:2025 年から 2035 年までのエンドユーザー別ラテンアメリカ市場の魅力度分析

図 49:2020 年から 2024 年までのヨーロッパ市場価値(百万米ドル)の過去分析

図 50:2025 年から 2035 年までのヨーロッパ市場価値(百万米ドル)の予測と分析

図 51:2020 年から 2035 年までのヨーロッパ市場価値の前年比成長率および予測

図 52:2025 年から 2035 年までのヨーロッパ市場の増分機会

図 53:2025 年および 2035 年のヨーロッパ市場シェア分析(国別

図 54:2025 年から 2035 年までのヨーロッパ市場の前年比成長予測(国別

図 55:2025 年から 2035 年までのヨーロッパ市場の魅力度分析(国別

図 56:2025 年および 2035 年のヨーロッパ市場シェアおよび BPS 分析(技術別

図 57:2025 年から 2035 年までのヨーロッパ市場における技術別前年比成長予測

図 58:2025 年から 2035 年までのヨーロッパ市場における技術別魅力度分析

図 59:2025 年および 2035 年のヨーロッパ市場における用途別市場シェアおよび BPS 分析

図 60:2025 年から 2035 年までのアプリケーション別ヨーロッパ市場の前年比成長予測

図 61:2025 年から 2035 年までのアプリケーション別ヨーロッパ市場の魅力度分析

図 62:2025 年および 2035 年のエンドユーザー別ヨーロッパ市場シェアおよび BPS 分析

図 63:2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場の前年比成長予測

図 64:2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場の魅力度分析

図 65:2020 年から 2024 年までの東アジア市場価値(百万米ドル)の過去分析

図 66:東アジア市場規模(百万米ドル)予測および分析、2025 年から 2035 年

図 67:東アジア市場規模の前年比成長率および予測、2020 年から 2035 年

図 68:東アジア市場の増分機会、2025 年から 2035 年

図69:東アジア市場シェア分析(国別)、2025年と2035年

図70:東アジア市場前年比成長率予測(国別)、2025年から2035年

図71:東アジア市場魅力度分析(国別)、2025年から2035年

図 72:2025 年および 2035 年の東アジア市場シェアおよび BPS 分析(技術別

図 73:2025 年から 2035 年までの東アジア市場の年間成長予測(技術別

図 74:2025 年から 2035 年までの東アジア市場の魅力分析(技術別

図75:東アジア市場シェアおよびBPS分析(用途別)、2025年および2035年

図76:東アジア市場の前年比成長率予測(用途別)、2025年から2035年

図77:東アジア市場の魅力度分析(用途別)、2025年から2035年

図78:東アジア市場シェアおよびBPS分析(エンドユーザー別)、2025年および2035年

図79:東アジア市場の前年比成長率予測(エンドユーザー別)、2025年から2035年

図 80:2025 年から 2035 年までの東アジア市場におけるエンドユーザー別市場魅力度分析

図 81:2020 年から 2024 年までの南アジアおよびオセアニア市場規模(百万米ドル)の過去分析

図 82:2025 年から 2035 年までの南アジアおよびオセアニア市場規模(百万米ドル)の予測と分析

図 83:南アジアおよびオセアニアの市場価値の前年比成長率および予測、2020 年から 2035 年

図 84:南アジアおよびオセアニアの市場における追加的機会(2025 年から 2035 年

図 85:南アジアおよびオセアニアの市場シェア分析(国別、2025 年および 2035 年

図 86:2025 年から 2035 年までの南アジアおよびオセアニア市場の各国別前年比成長予測

図 87:2025 年から 2035 年までの南アジアおよびオセアニア市場の各国別魅力度分析

図 88:2025 年および 2035 年の南アジアおよびオセアニア市場の技術別市場シェアおよび BPS 分析

図 89:2025 年から 2035 年までの南アジアおよびオセアニア市場の技術別前年比成長予測

図 90:2025 年から 2035 年までの南アジアおよびオセアニア市場の技術別魅力度分析

図 91:2025 年および 2035 年の南アジアおよびオセアニア市場のアプリケーション別市場シェアおよび BPS 分析

図92:南アジアおよびオセアニア市場におけるアプリケーション別年間成長率予測(2025年から2035年)

図93:南アジアおよびオセアニア市場におけるアプリケーション別魅力度分析(2025年から2035年)

図94:南アジアおよびオセアニア市場におけるエンドユーザー別市場シェアおよびBPS分析(2025年および2035年)

図 95:2025 年から 2035 年までの南アジアおよびオセアニア市場におけるエンドユーザー別前年比成長予測

図 96:2025 年から 2035 年までの南アジアおよびオセアニア市場におけるエンドユーザー別市場魅力度分析

図 97:2020 年から 2024 年までの MEA 市場価値(百万米ドル)の過去分析

図 98:MEA 市場規模(百万米ドル)予測および分析、2025 年から 2035 年

図 99:MEA 市場規模の前年比成長率および予測、2020 年から 2035 年

図 100:MEA 市場の増分機会、2025 年から 2035 年

図101:MEA市場シェア分析(国別)、2025年と2035年

図102:MEA市場前年比成長率予測(国別)、2025年から2035年

図103:MEA市場魅力度分析(国別)、2025年から2035年

図 104:2025 年および 2035 年の MEA 市場シェアおよび BPS 分析(技術別

図 105:2025 年から 2035 年までの MEA 市場の前年比成長予測(技術別

図 106:2025 年から 2035 年までの MEA 市場の魅力度分析(技術別

図107:MEA市場シェアとBPS分析(用途別)、2025年と2035年

図108:MEA市場の前年比成長率予測(用途別)、2025年から2035年

図109:MEA市場の魅力度分析(用途別)、2025年から2035年

図110:MEA市場シェアとBPS分析(エンドユーザー別)、2025年と2035年

図111:MEA市場の前年比成長率予測(エンドユーザー別)、2025年から2035年

図112:MEA市場の魅力度分析(エンドユーザー別)、2025年から2035年

| ※参考情報 手術用ヘッドライトは、医療現場において手術や診断を行う際に使用される重要な照明装置です。これらのライトは、主に外科手術や内視鏡手術、歯科治療などで、手術部位を明確に照らし出すために利用されます。手術や治療を行う際、医師は非常に精密な作業を行う必要があり、そのための適切な照明が不可欠です。 手術用ヘッドライトにはさまざまな種類がありますが、大きく分けると固定式ヘッドライトと可搬式ヘッドライトの2種類に分類されます。固定式ヘッドライトは、手術用の顕微鏡や手術台に取り付けられているものが多く、安定した明るさを提供します。一方、可搬式ヘッドライトは、医療従事者が自分の頭に装着して使用することができるもので、手術の際に自由に移動することが可能です。可搬式ヘッドライトは、特に小型手術や外部での診療においてその便利さが際立ちます。 手術用ヘッドライトの用途は多岐にわたります。外科手術においては、傷口や臓器の観察のために必要な照明を提供します。内視鏡手術では、狭い空間でのアプローチが求められるため、特に明るさが重要となります。また、歯科医療においても、口腔内の照明が不可欠であり、手術用ヘッドライトは多くの歯科医にとって必須の器具となっています。さらに、形成外科や皮膚科、眼科といった専門分野でも広く使用されています。 手術用ヘッドライトは、その性能や機能においても進化を遂げています。例えば、LED技術の進化により、従来の蛍光灯や白熱灯に比べて明るさが向上しているだけでなく、エネルギー効率も高まっています。LEDヘッドライトは、長寿命で省電力なため、医療現場においてコストパフォーマンスにも優れています。また、最近では色温度を調整できる機能を備えた製品も登場しており、手術時の視認性を一層向上させることができるようになっています。 ヘッドライトには、光の集中性や焦点調整機能を備えたものもあります。これにより、手術部位に焦点を合わせた明るい照明が可能となり、医師は視認性を高めながら、より精密な操作を行うことができます。さらに、ヘッドライトの重量やデザインも重要で、医師が長時間使用する際の負担を軽減するよう工夫されています。軽量な素材を使用したものや、快適なフィット感を実現する調整機能を備えたモデルが多く見られます。 手術用ヘッドライトは、医療の現場において欠かせない道具であり、厳しいコスト管理の中でもその重要性は増しています。医療従事者の作業を支えるだけでなく、患者に対しても安全で円滑な治療を提供するために、これらの器具の性能向上が求められています。 さらに、近年ではAI技術やIoTサービスとの連携も進んでおり、手術の最適化や効率化を図る取り組みも行われています。自動調整機能を持つヘッドライトや、手術データをリアルタイムで解析するシステムが開発され、手術の質を向上させる期待が高まっています。 このように、手術用ヘッドライトは、進化し続ける医療の現場で欠かせない存在です。手術の効率や安全性を向上させるためには、適切なヘッドライトの選定が極めて重要となります。正しい知識と技術を基に、医療従事者はより良い治療を患者に提供するため日々努力しています。手術用ヘッドライトは、今後も医療の進歩とともにさらなる進化を遂げ、より多くの患者の健康を支える役割を果たすことでしょう。 |