世界的に、特に高齢患者やハイリスク患者の手術件数が増加しており、その使用量も増加しています。低侵襲手術やロボット手術の増加に伴い、体温の維持がますます重要になってきており、小型で持ち運び可能、エネルギー効率に優れたシステムの需要が高まっています。

新興国でも、医療インフラの整備、医師の意識向上、病院の近代化投資により、成長が加速しています。ラテンアメリカ、中東、東南アジアでは、病院チェーンが手術室や麻酔後ケアユニットをグローバルな医療水準にアップグレードし、患者の死亡率を低下させるため、加温システムの購入が急増しています。先進国では、電子カルテと互換性のある精密制御システムを中心としたイノベーションが進んでいます。

リアルタイムフィードバック機能を備えた自動温度監視デバイスは、集中治療室(ICU)や外傷治療現場で人気を集めています。病院は、特にパンデミック後の感染リスクが高まる中で、感染防止対策や滅菌の容易さを重視するデバイスにも注目しています。

産業の発展の次の段階は、入院日数の短縮と患者の治療成果の向上を目指す、価値に基づく医療システムによって推進されるでしょう。メーカーは、外来および在宅医療業界向けに、ワイヤレスおよびウェアラブルの加温製品を開発しています。医療業界が患者中心のソリューションへと移行する中、インテリジェント技術、安全性、手頃な価格に対応できる企業が、長期的な価値を生み出していくでしょう。

ステークホルダーの視点に基づく産業の動向に関する Fact.MR の調査結果

Fact.MR の患者用加温装置に関するステークホルダー調査によると、患者用加温装置市場は、スマートで安全、かつ省エネな製品へと移行しています。熱安全性は依然として最も重要な要素であり、病院管理者の 83% が、正確な温度制御と過熱防止機能を備えた装置を求めています。

感染予防も優先事項であり、使い捨て部品との互換性に対する需要も非常に高くなっています。エネルギー効率も、特に予算が厳しい大規模な公立病院では、多くの場合、選択の要因となっています。地域別では、北米がデジタル手術プラットフォームとの統合の最前線にあり、ヨーロッパは認証を受けた持続可能なシステムに、アジア太平洋地域は手頃な価格と携帯性に重点を置いています。

次世代技術の展開が進んでおり、遠隔モニタリング、スマート加温装置、および装置の互換性のモジュール化が主流のアプリケーションに移行しています。それにもかかわらず、71% のステークホルダーが、メンテナンス、校正の問題、および供給の継続性に関する問題を指摘しています。アジア地域は輸入依存の影響を特に受けている一方、ヨーロッパおよび北米は、非常に多くのコンプライアンス関連の問題に対処しなければなりません。

短期的な投資は、携帯型冷却システムと高度な作業室ソリューションに重点が置かれています。規制の遵守、IoT 機能、戦略的パートナーシップは、この産業の準備態勢にとって重要な要素です。ステークホルダーは、サプライチェーンの混乱、研修の不足、認証基準の変更によるリスクを監視する必要があります。インテリジェンス、持続可能性、臨床の柔軟性を製品に統合している企業が、パンデミック後の安全重視の医療産業を牽引する可能性が高いでしょう。

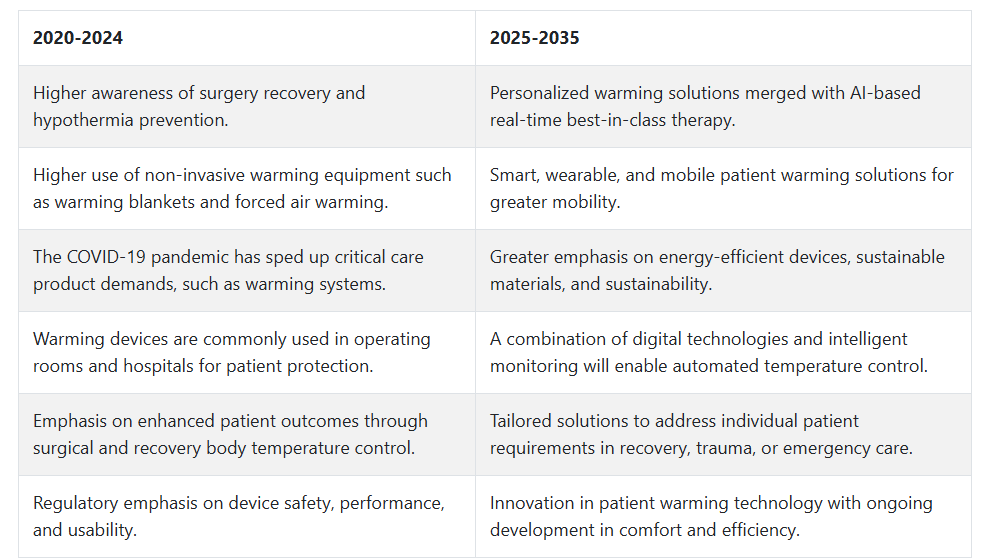

2020年から2024年までの市場動向と2025年から2035年までの将来展望

2020年から2024年にかけて、回復期、手術中、集中治療中の体温維持の必要性に対する認識の高まりを背景に、患者用温熱装置市場は着実に成長しました。医療従事者は、手術中の低体温の危険性を低減するために患者用加温装置の採用を拡大し、強制空気加温装置や伝導式加温毛布などの非侵襲的な加温技術も成長しました。

COVID-19 のパンデミックにより、この装置の需要はさらに高まり、救命救急病棟や集中治療室 (ICU) では、患者の体温を維持し、回復率の向上を保証するための安定したソリューションが求められました。

2025年から2035年にかけて、患者用温熱装置市場は、より高度で自動化され、カスタマイズされた製品形態を通じて革命的な変化を遂げる見込みです。人工知能(AI)の統合とスマートモニタリングシステムは、リアルタイムの体温管理を推進し、患者ケアの最適化を実現します。

ウェアラブルおよびポータブルの加温装置の需要が高まり、回復期の患者の移動性が向上します。さらに、サステナビリティのパターンにより、環境に優しくエネルギー効率の高い加温装置が開発されるでしょう。医療費の増加と高齢化により、手術後の回復や外傷治療など、専門的な医療ニーズに対応した、より優れた製品群が開発されるでしょう。

患者用温熱装置市場の地域別分析

米国

予測期間中、米国の患者用温熱装置市場は6.7%の年平均成長率(CAGR)で成長すると予想されています。手術件数の増加と高齢化が、患者用温熱装置の需要を牽引する主要因です。これらの製品は、周術期管理中の正常体温維持と、低体温症や手術部位感染などの合併症リスクの低減のために必要とされています。

非常に先進的な医療制度と新しい医療機器の採用率の高さが、手術室、集中治療室、麻酔後ケア室における加温システムの急速な採用を後押ししています。再発や長期入院を伴う慢性疾患の有病率の増加も、伝導式および対流式の加温毛布などの患者加温ソリューションの採用に貢献しています。

外来手術センターや病院は、手術結果の向上と入院期間の短縮にますます重点を置いているため、高度な加温装置の導入がさらに増加しています。さらに、この産業の確立されたプレーヤー、支援的な償還モデル、および明確に定義された規制政策により、南米アメリカは世界でも最も収益性の高い患者加温装置市場のひとつとなっています。

英国

英国の患者用加温装置市場は、調査期間中に 5.8% の CAGR で成長すると予想されています。手術を受ける患者の体温維持の臨床的重要性の認識の高まりは、患者用加温装置の成長の主な推進要因のひとつです。国民保健サービスおよび民間医療機関は、患者の安全性を高め、手術後の合併症を軽減するため、手術のベストプラクティスの一環として患者用加温プロトコルを採用しています。

病院のインフラ整備への投資拡大と手術ケアサービスの拡充が、強制空気式温熱装置や液体温熱装置などの高度な温熱機器の広範な利用を促進しています。感染制御と周術期効果への重点が、衛生確保と交差汚染防止を保証する使い捨て温熱製品の需要を後押ししています。

さらに、高齢者の人口の増加、および心臓血管手術や整形外科手術の件数の増加も、これらの機器の長期利用を後押ししています。英国は、質の高い医療の提供と患者ケアの革新を重視しており、2035 年まで患者用加温装置市場の成長が維持される可能性が高いです。

フランス

フランスの患者用加温装置市場は、調査期間中、5.3% の CAGR で成長すると予想されます。年間手術件数の増加と周術期低体温に関する国民の意識の高まりが、患者用加温装置の需要拡大を後押ししています。病院は、手術中の臨床成績と患者の快適性を向上させるため、表面加温装置と体内加温装置の両方を手術室に導入しています。

医療当局は、手術後の回復を促進する ERAS(Enhanced Recovery After Surgery)プロトコルの導入を推進しており、患者加温は麻酔関連の合併症を軽減し、術後の回復を改善する上で最も重要な要素のひとつとなっています。各企業は、大規模病院だけでなく外来でも使用できる、コンパクト、軽量、低消費電力の温め装置を発売しています。

さらに、医療インフラのアップグレードやデジタル手術室への投資の増加も、この装置の導入機会を拡大しています。フランスは、患者の快適性、感染対策、安全性にますます重点を置いているため、先進的な温め技術の利用は全国的に徐々に拡大すると予想されます。

ドイツ

ドイツの患者体温管理装置市場は、予測期間において 5.0% の CAGR で成長すると予想されています。強力な医療インフラ、医療機器メーカーの充実した基盤、および手術件数の増加が、患者体温管理装置の需要拡大の主な要因となっています。人口の増加と外科的介入を必要とする疾患の発生率の増加により、入院患者数が増加しており、それにより熱管理ソリューションの需要が拡大しています。

ドイツの政府規制機関は、エビデンスに基づく医療を非常に重視しており、その結果、病院では周術期体温管理のための総合的な手段が採用されています。強制空気加温、輸液温め器、伝導性毛布は、特に集中治療や外傷の分野で人気が高まっています。患者ごとに体温をモニタリングし、加温を自動制御する技術の進歩も、製品の魅力をさらに高めています。患者の安全、臨床効果、革新に重点を置いているドイツは、予測期間において主要な販売地域となる見通しです。

イタリア

イタリアの患者用加温装置市場は、予測期間において4.7% の CAGR で成長すると予想されています。高度な医療技術の普及は緩やかに進んでいますが、病院インフラや手術機器への投資の増加により、患者用加温装置の採用が徐々に進んでいます。病院は、周術期低体温のリスクと、その感染率および回復率への影響について、ますます敏感になっています。

国の医療基準を EU の医療指令に整合させる取り組みにより、術前および術後のケアにおける加温技術の利用が促進されています。公立および私立の病院では、電気加温パッドや携帯型強制空気システムなどの表面加温装置が導入されています。

ERASプロトコルの認知度向上と患者アウトカムの改善は、調達決定にポジティブな影響を与えています。特に整形外科と心臓外科で手術を受ける高齢患者の増加が、市場の安定した成長に寄与しています。他の主要国に比べて採用ペースは遅いものの、イタリアの患者温熱装置市場は、手術ケアの質向上に向けた取り組みを背景に、安定した成長を実現すると見込まれます。

韓国

韓国の患者用加温装置市場は、調査期間において6.0% の CAGR で成長すると予想されています。韓国の高度に発達した医療インフラと技術導入のスピードは、患者用加温装置市場の成長の主な推進要因です。病院は、特に低侵襲手術や複雑な手術において、手術室の成果を向上させるための体温管理を重視しています。公立病院のアップグレードと専門医療の利用拡大が推進されており、政府は新時代の加温ソリューションに対する強い需要を加速しています。

強制空気式温熱システム、液体温熱器、複合手術用温熱システムは、三次医療施設や民間病院でより頻繁に使用されています。また、回復の速さと快適性を優先する患者中心のケアモデルへの注目が高まっており、これには高度な周術期ソリューションの活用が不可欠です。

また、暖房機器にスマート技術が組み込まれ、患者の状態をリアルタイムでモニタリングできるようになったことで、その臨床効果もますます高まっています。韓国は、規制面での支援が充実しており、国内医療機器産業も盛んであるため、この分野では長期的な成長が見込まれています。

日本

日本の患者用加温装置市場は、分析期間中に 5.4% の CAGR で成長すると予想されています。高齢化の進展と外科手術の施行率の高さが、患者用加温技術の需要を牽引する主な要因となっています。

日本の医療制度では、医療の正確性、安全性、および進歩が重視されており、これらはすべて、手術のリスク防止と回復の成果の向上を目的とした患者用加温装置の導入と一致しています。強制空気式加温器および輸液加温器は、長時間の手術中に患者の体温を正常に保つため、手術室や病院でより頻繁に使用されています。

特に、ハイリスク患者や高齢患者における麻酔の安全性を高めるため、加温装置の技術進歩が採用されています。医療の革新や病院の安全対策に積極的な政府の方針も、この装置の購入に影響を与えています。また、外来患者向けにも、小型で自動化された加温システムの利用が増えています。病院が手術の卓越性と術後ケアを重視し続ける中、2035年まで、患者加温ソリューションの需要は日本で堅調に推移するでしょう。

中国

中国の患者温熱療法機器市場は、予測期間中に7.1%のCAGRを達成すると予想されています。医療インフラの整備、手術件数の増加、患者の安全に対する意識の高まりが、患者用加温装置の需要を後押ししています。病院の収容能力の増強と周術期ケアへの投資の増加に伴い、中国はこの分野において高成長地域となっています。国内外の医療機器メーカーは、地方診療所から高級外科病院まで、さまざまな臨床現場に適した、費用対効果の高い効率的な加温システムを導入しています。

政府主導の医療改革やデジタル病院イニシアチブにより、高度な熱管理技術の採用が進んでいます。慢性疾患や加齢に伴う手術の蔓延も、高度な加温ソリューションの需要を後押ししています。周術期低体温症に関する臨床医の教育と、患者加温装置の臨床的利点も、販売の浸透を後押ししています。積極的な政策、所得水準の向上、医療へのアクセス拡大により、中国は世界的な患者加温装置の成長の主要要因となっています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの患者用加温装置市場は、調査期間中、5.6% の CAGR で成長すると予測されています。高度な医療システムと手術の安全プロトコルへの厳格な取り組みにより、手術センターや病院における患者用加温装置の導入に好ましい環境が整っています。周術期低体温および関連する合併症に対する意識の高まりにより、公的および民間の医療システムにおいて、能動的な加温技術の採用が進んでいます。

現在、この地域における臨床のベストプラクティスには、特に長時間の複雑な手術の場合、強制空気システム、輸液温め器、および下半身用保温マットレスの使用が日常的に含まれています。医療従事者は、回復の最適化と入院期間の短縮を重視しており、その両方は、適切な体温管理によって直接的な恩恵を受けるものです。

積極的な償還政策と手術室の標準化も、患者用加温装置市場の拡大要因となっています。最新の医療施設へのさらなる投資と患者アウトカムの向上に焦点を当てたオーストラリアとニュージーランドは、2035年まで患者温熱療法デバイス市場の安定した成長を最も期待できる地域です。

セグメント別分析

用途別

急性期医療用途は、2025年に患者温熱療法デバイス市場の約42.5%のシェアを獲得し、周術期医療が36.1%のシェアを占める見込みです。急性期医療は 42.5% と最大のシェアを占めると予測されており、これは集中治療室 (ICU)、救急部門、外傷センターベッドでの患者用加温技術の普及と関連していると考えられます。多くの場合、重症患者は、病気や怪我により、ある程度の低体温症に陥っています。

このような患者には、強制空気毛布や伝導式加熱パッドなどの強制加熱システムを使用して、体温を適切に保つ必要があります。大手病院では、3M Bair Hugger、Stryker、Smiths Medical などの業界トップ企業の先進的な加温システムを導入しています。その例としては、クリーブランドクリニック(米国)、セントジョージ大学病院(英国)、アサン医療センター(韓国)などが挙げられ、これらの施設では、外傷に伴う低体温症や敗血症に伴う体温の不安定に対処するために、施設内に先進的な加温システムを導入していることが確認されています。

また、救急車や軍事現場ユニットでますます普及している移動式加温装置の使用にも変化の兆しが見られ、これもこの急性期医療分野での需要増加要因となっています。

周術期ケアの用途は 36.1% と推定されており、SSI 予防に対する意識の高まりや、術前、術中、術後のより一般的な患者の体温管理に関連しています。その結果、先進医療システムを備えた手術室には、手術中の低体温のリスクを防ぐため、アンダーボディブランケット、循環式温水衣服、輸液温め器などの温熱システムが組み込まれています。

GE Healthcare、Medtronic、Geratherm Medical AG は、心臓血管、整形外科、肥満手術など、複数の専門分野に対応するモジュラーシステムを製造しているメーカーの一例です。ドイツ、日本、米国の病院では、手術後の回復促進(ERAS)プロトコルとして、補完的な能動的加温対策がますます採用されるようになり、その進歩が見られます。

製品別

世界の患者温熱療法デバイス市場は、2025年に225億ドルに達すると予測されています。そのうち、表面温熱療法システムの貢献度は48.3%と予測され、血管内温熱療法システムは約27.6%を占めると見込まれています。

表面温熱システムは、その汎用性、導入の容易さ、周術期、外傷、回復など幅広い適用範囲から、圧倒的な48.3%のシェアを占め、主要なモダリティとして確立されています。これには、強制空気式温熱ブランケット、導電性繊維ブランケット、ゲルベースのパッドなど、患者の体温を外部から調節する製品が含まれます。

この分野をリードしているのは、3M(Bair Hugger)、Stryker(HotDog)、Inspiration Healthcare(AlphaCore5)などの企業で、病院用ベッドや手術台での使用に便利なバッテリー駆動のソリューションを提供しています。これらのシステムは、体温管理が手術の安全プロトコルの一部となっている西ヨーロッパ、日本、米国で、日帰り手術、産科病棟、救急治療室などで広く採用されています。

血管内加温システムは、患者加温装置市場におけるシェアを拡大しており、現在は 27.6% を占めています。この種類の加温システムは、集中治療室や手術室など、迅速かつ正確な体温管理が極めて重要な、重篤な低体温症、心臓手術、重度の外傷などの患者にも使用されています。このようなシステムは、カテーテルを介して患者に送り込む循環液を温め、体内温度を管理します。

主な企業としては、ZOLL Medical(Thermogard XP)、Belmont Medical Technologies、The 37Company が挙げられます。メイヨー・クリニック(米国)、Charité(ドイツ)、ソウル国立大学病院など、高度な心臓治療および移植プログラムを有する病院がこの事業に参入し、救命率の向上と重篤な治療を受ける患者の合併症軽減のために、これらの血管内システムを採用しています。しかし、コストの上昇や大血管へのアクセスが必要であるという点は、その臨床的有効性を考慮すると、専門分野における血管内システムの成長の妨げにはならないと思われます。

競争の見通し

世界の患者体温管理装置市場では、競争が激化しています。多国籍企業が地域特有の競争に対応するために努力する一方で、地域の専門企業も同様の取り組みを行っています。関連製品には、表面体温管理システム、血管内体温管理システム、患者用体温管理付属品などがあります。この技術的に高度な分野では、主要企業は、スマートな機能を取り入れ、市場での差別化を図るために製品の効率向上に注力しています。

3M Company、Medtronic plc、Stryker Corporationなどの主要企業の売上高貢献は、ポートフォリオの拡大、製品革新、戦略的買収により驚異的です。3MのBair Huggerシステムは、手術中の患者体温管理の分野で世界的に認められた総合的なソリューションです。もう一つの顕著な例は、MedtronicのCovidien買収で、これにより温度管理ポートフォリオが拡大しました。Stryker の患者用加温装置は、患者用加温装置市場における同社の強固な地位をさらに強化しています。

さらに、これらの先進的な医療機器の需要の増加に伴い、企業が事業拡大を進める中、開発途上国でも成長が見られます。医療の性質が変化し、グローバル化の必要性が高まる中、業界各社がグローバルな事業展開を進めるための主な戦略としては、医療提供者との提携や研究開発への投資などが挙げられます。

主要企業の動向

3M Companyは、推定22-26%の市場シェアでグローバル患者温熱療法デバイス市場をリードしています。同社のフラッグシップ製品であるBair Huggerシステムは、手術中の患者体温維持における効果で知られています。同社のイノベーションと品質へのコミットメントは、患者温熱療法デバイス市場での支配的地位を確立しています。Medtronic plcは、Covidienの買収により温度管理ソリューションの製品ラインを拡大し、15~18%の市場シェアを占めています。Medtronicの多様な製品ポートフォリオとグローバルな展開が、同社の強い市場存在感を支えています。

Stryker Corporationは、手術結果と患者安全性を向上させる革新的な患者温熱管理デバイスを軸に、12~15%のシェアを保持しています。同社は研究開発に注力しており、高度な医療技術の安定したパイプラインを確保しています。Smiths Medical, Inc. は、信頼性と効率性で知られるさまざまな温度管理製品を提供しており、市場の 9~12% を占めています。

同社の戦略的取り組みと顧客中心のアプローチが、市場の成長に貢献しています。GE Healthcare は、医療技術の専門知識を活用し、効果的な患者体温管理ソリューションを提供することで、市場の 7~10% を占めています。GE は、革新と品質への取り組みにより、この産業における競争優位性を維持しています。

主な市場プレーヤー

- 3M Company

- Medtronic plc

- Stryker Corporation

- Smiths Medical, Inc.

- GE Healthcare

- Augustine Surgical, Inc.

- Barkey GmbH & Co. KG

- Care Essentials

- Cincinnati Sub-Zero Products, Inc.

- Enthermics, Inc.

セグメント

- 用途

- 急性期医療

- 周術期医療

- 新生児・小児医療

- 製品

- 表面加温システム

- 血管内加温システム

- 患者加温付属品

- エンドユーザー

- 病院

- クリニック

- 介護施設

- その他

- 地域

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ(MEA

目次

- 1. グローバル市場 – エグゼクティブサマリー

- 2. グローバル市場の概要

- 3. 市場リスクとトレンドの評価

- 4. 市場背景と基礎データ

- 5. グローバル市場需要(百万米ドル)の分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 6. グローバル市場分析 2020年から2024年および予測 2025年から2035年、用途別

- 6.1. 急性期医療

- 6.2. 周術期医療

- 6.3. 新生児および小児医療

- 7. グローバル市場分析 2020年から2024年および予測 2025年から2035年、製品別

- 7.1. 表面加温システム

- 7.2. 血管内加温システム

- 7.3. 患者加温用付属品

- 8. 2020年から2024年の世界市場分析および2025年から2035年の予測、エンドユーザー別

- 8.1. 病院

- 8.2. クリニック

- 8.3. 介護施設

- 8.4. その他

- 9. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 9.1. 北米

- 9.2. 南米

- 9.3. ヨーロッパ

- 9.4. 東アジア

- 9.5. 南アジアおよびオセアニア

- 9.6. 中東およびアフリカ(MEA

- 10. 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 11. ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 12. ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 13. 東アジア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 14. 南アジアおよびオセアニア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 15. 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 16. 市場構造分析

- 17. 競争分析

- 17.1. 3M Company

- 17.2. Augustine Surgical, Inc.

- 17.3. Barkey GmbH & Co. KG

- 17.4. Becton, Dickinson and Company

- 17.5. Care Essentials

- 17.6. Cincinnati Sub-Zero Products, Inc.

- 17.7. Enthermics, Inc.

- 17.8. GE Healthcare

- 17.9. Geratherm Medical AG

- 17.10. Inspiration Healthcare Group plc

- 17.11. Koninklijke Philips N.V.

- 17.12. LivaNova PLC

- 17.13. Medtronic plc

- 17.14. NOVAMED

- 17.15. Paragon Medical

- 17.16. Smiths Medical, Inc.

- 17.17. Stihler Electronic GmbH

- 17.18. Stryker Corporation

- 17.19. The 37Company

- 17.20. ZOLL Medical Corporation

- 18. 使用した仮定および略語

- 19. 調査方法

表一覧

表 01:2020 年から 2024 年までのアプリケーション別グローバル市場価値(百万米ドル)分析

表 02:2025 年から 2035 年までのアプリケーション別グローバル市場価値(百万米ドル)分析

表 03:2025 年から 2035 年までの用途別世界市場規模(百万米ドル)の機会分析

表 04:2020 年から 2024 年までの製品別世界市場規模(百万米ドル)の分析

表 05:2025 年から 2035 年までの製品別世界市場規模(百万米ドル)の分析

表 06:製品別グローバル市場規模(百万米ドル)の機会分析、2025 年から 2035 年

表 07:エンドユーザー別グローバル市場規模(百万米ドル)の分析、2020 年から 2024 年

表 08:2025 年から 2035 年までのエンドユーザー別グローバル市場規模(百万米ドル)分析

表 09:2025 年から 2035 年までのエンドユーザー別グローバル市場規模(百万米ドル)機会分析

表 10:2020 年から 2024 年までの地域別グローバル市場規模(百万米ドル)分析

表 11:地域別グローバル市場規模(百万米ドル)分析、2025 年から 2035 年

表 12:地域別グローバル市場規模(百万米ドル)機会分析、2025 年から 2035 年

表 13:国別北米市場規模(百万米ドル)分析、2020 年から 2024 年

表 14:2025 年から 2035 年までの北米市場規模(百万米ドル)分析、国別

表 15:2025 年から 2035 年までの北米市場規模(百万米ドル)機会分析、国別

表 16:2020 年から 2024 年までの北米市場規模(百万米ドル)分析、用途別

表 17:2025 年から 2035 年までの北米市場規模(百万米ドル)の分析、用途別

表 18:2025 年から 2035 年までの北米市場規模(百万米ドル)の機会分析、用途別

表 19:2020 年から 2024 年までの北米市場規模(百万米ドル)の分析、製品別

表 20:2025 年から 2035 年までの北米市場規模(百万米ドル)の分析、製品別

表 21:2025 年から 2035 年までの北米市場規模(百万米ドル)の機会分析、製品別

表 22:2020 年から 2024 年までの北米市場規模(百万米ドル)の分析、最終ユーザー別

表 23:北米市場規模(百万米ドル)分析、エンドユーザー別、2025 年から 2035 年

表 24:北米市場規模(百万米ドル)機会分析、エンドユーザー別、2025 年から 2035 年

表 25:ラテンアメリカ市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 26:ラテンアメリカ市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 27:ラテンアメリカ市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 28:ラテンアメリカ市場規模(百万米ドル)分析、用途別、2020 年から 2024 年

表 29:ラテンアメリカ市場規模(百万米ドル)の分析、用途別、2025 年から 2035 年

表 30:ラテンアメリカ市場規模(百万米ドル)の機会分析、用途別、2025 年から 2035 年

表 31:ラテンアメリカ市場規模(百万米ドル)の分析、製品別、2020 年から 2024 年

表 32:ラテンアメリカ市場規模(百万米ドル)分析、製品別、2025 年から 2035 年

表 33:ラテンアメリカ市場規模(百万米ドル)機会分析、製品別、2025 年から 2035 年

表 34:ラテンアメリカ市場規模(百万米ドル)分析、最終ユーザー別、2020 年から 2024 年

表 35:ラテンアメリカ市場規模(百万米ドル)分析、最終用途別、2025 年から 2035 年

表 36:ラテンアメリカ市場規模(百万米ドル)機会分析、最終用途別、2025 年から 2035 年

表 37:ヨーロッパ市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 38:ヨーロッパ市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 39:ヨーロッパ市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 40:ヨーロッパ市場規模(百万米ドル)分析、用途別、2020 年から 2024 年

表 41:ヨーロッパ市場規模(百万米ドル)分析、用途別、2025 年から 2035 年

表 42:ヨーロッパ市場規模(百万米ドル)機会分析、用途別、2025 年から 2035 年

表 43:ヨーロッパ市場規模(百万米ドル)分析、製品別、2020 年から 2024 年

表 44:ヨーロッパ市場規模(百万米ドル)分析、製品別、2025 年から 2035 年

表 45:ヨーロッパ市場規模(百万米ドル)機会分析、製品別、2025 年から 2035 年

表 46:ヨーロッパ市場規模(百万米ドル)分析、エンドユーザー別、2020 年から 2024 年

表 47:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の分析、エンドユーザー別

表 48:2025 年から 2035 年までのヨーロッパ市場規模(百万米ドル)の機会分析、エンドユーザー別

表 49:東アジア市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 50:東アジア市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 51:東アジア市場規模(百万米ドル)機会分析、国別、2025 年から 2035 年

表 52:2020 年から 2024 年までの東アジア市場規模(百万米ドル)の分析、用途別

表 53:2025 年から 2035 年までの東アジア市場規模(百万米ドル)の分析、用途別

表 54:2025 年から 2035 年までの東アジア市場規模(百万米ドル)の機会分析、用途別

表 55:東アジア市場規模(百万米ドル)の分析、製品別、2020 年から 2024 年

表 56:東アジア市場規模(百万米ドル)の分析、製品別、2025 年から 2035 年

表 57:東アジア市場規模(百万米ドル)の機会分析、製品別、2025 年から 2035 年

表 58:東アジア市場規模(百万米ドル)の分析、エンドユーザー別、2020 年から 2024 年

表 59:東アジア市場規模(百万米ドル)の分析、エンドユーザー別、2025 年から 2035 年

表 60:東アジア市場規模(百万米ドル)の機会分析、エンドユーザー別、2025 年から 2035 年

表 61:南アジアおよびオセアニア市場規模(百万米ドル)分析、国別、2020 年から 2024 年

表 62:南アジアおよびオセアニア市場規模(百万米ドル)分析、国別、2025 年から 2035 年

表 63:南アジアおよびオセアニア市場規模(百万米ドル) 2025 年から 2035 年までの機会分析、国別

表 64:南アジアおよびオセアニア市場規模(百万米ドル) 2020 年から 2024 年までの分析、用途別

表 65:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、用途別、2025 年から 2035 年

表 66:南アジアおよびオセアニアの市場価値(百万米ドル)の機会分析、用途別、2025 年から 2035 年

表 67:南アジアおよびオセアニアの市場価値(百万米ドル)の分析、製品別、2020 年から 2024 年

表 68:南アジアおよびオセアニアの市場価値(百万米ドル)分析、製品別、2025 年から 2035 年

表 69:南アジアおよびオセアニアの市場価値(百万米ドル)機会分析、製品別、2025 年から 2035 年

表 70: 南アジアおよびオセアニア市場規模(百万米ドル)の分析、最終用途別、2020年から2024年

表 71:南アジアおよびオセアニア市場規模(百万米ドル)の分析、最終用途別、2025年から2035年

表 72:南アジアおよびオセアニアの市場価値(百万米ドル)の機会分析、最終ユーザー別、2025 年から 2035 年

表 73:MEA 市場価値(百万米ドル)の分析、国別、2020 年から 2024 年

表 74:MEA 市場価値(百万米ドル)分析、国別、2025 年から 2035 年

表 75:MEA 市場価値(百万米ドル)機会分析、国別、2025 年から 2035 年

表 76:MEA 市場価値(百万米ドル)分析、用途別、2020 年から 2024 年

表 77:MEA 市場価値(百万米ドル)分析、用途別、2025 年から 2035 年

表 78:MEA 市場価値(百万米ドル)機会分析、用途別、2025 年から 2035 年

表 79:MEA 市場価値(百万米ドル)分析、製品別、2020 年から 2024 年

表 80:MEA 市場価値(百万米ドル)分析、製品別、2025 年から 2035 年

表 81:MEA 市場価値(百万米ドル)機会分析、製品別、2025 年から 2035 年

表 82:MEA 市場価値(百万米ドル)分析、エンドユーザー別、2020 年から 2024 年

表 83:MEA 市場価値(百万米ドル)分析、エンドユーザー別、2025 年から 2035 年

表 84:MEA 市場価値(百万米ドル)機会分析、エンドユーザー別、2025 年から 2035 年

図表

図 01:世界市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 02:世界市場規模(百万米ドル)の予測と分析、2025 年から 2035 年

図 03:世界市場規模の前年比成長率と予測、2020 年から 2035 年

図04:グローバル市場増分$機会、2025年から2035年

図05:グローバル市場シェアとBPS分析(アプリケーション別)、2025年と2035年

図06:アプリケーション別グローバル市場の前年比成長率予測、2025年から2035年

図07:アプリケーション別グローバル市場の魅力度分析、2025年から2035年

図08:製品別グローバル市場シェアとBPS分析、2025年と2035年

図09:製品別グローバル市場の前年比成長率予測、2025年から2035年

図10:製品別グローバル市場の魅力度分析、2025年から2035年

図11:最終ユーザー別グローバル市場シェアおよびBPS分析、2025年および2035年

図12:エンドユーザー別グローバル市場の前年比成長率予測、2025年から2035年

図13:エンドユーザー別グローバル市場の魅力度分析、2025年から2035年

図14:地域別グローバル市場シェアおよびBPS分析、2025年および2035年

図 15:2025 年から 2035 年までの地域別世界市場の前年比成長予測

図 16:2025 年から 2035 年までの地域別世界市場の魅力度分析

図 17:2020 年から 2024 年までの北米市場価値(百万米ドル)の過去分析

図 18:2025 年から 2035 年までの北米市場規模(百万米ドル)の予測と分析

図 19:2025 年から 2035 年までの北米市場規模の前年比成長率と予測

図 20:2025 年から 2035 年までの北米市場の増分機会

図 21:2025 年および 2035 年の北米市場シェア分析(国別

図 22:2025 年から 2035 年までの北米市場の前年比成長予測(国別

図 23:2025 年から 2035 年までの北米市場の魅力度分析(国別

図 24:2025 年および 2035 年の北米市場シェアおよび BPS 分析(用途別

図 25:2025 年から 2035 年までの北米市場の前年比成長予測(用途別

図 26:2025 年から 2035 年までの北米市場の魅力度分析(用途別

図 27:2025 年および 2035 年の製品別北米市場シェアおよび BPS 分析

図 28:2025 年から 2035 年までの製品別北米市場の前年比成長予測

図 29:2025 年から 2035 年までの製品別北米市場の魅力度分析

図 30:2025 年および 2035 年の北米市場シェアおよび BPS 分析(エンドユーザー別

図 31:2025 年から 2035 年までの北米市場の前年比成長予測(エンドユーザー別

図 32:2025 年から 2035 年までの北米市場の魅力度分析(エンドユーザー別

図 33:ラテンアメリカ市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 34:ラテンアメリカ市場規模(百万米ドル)の予測と分析、2025 年から 2035 年

図 35:ラテンアメリカ市場規模の前年比成長率と予測、2020 年から 2035 年

図 36:ラテンアメリカ市場の増分機会、2025 年から 2035 年

図 37:ラテンアメリカ市場シェア分析(国別)、2025 年および 2035 年

図 38:ラテンアメリカ市場の前年比成長予測(国別)、2025 年から 2035 年

図 39:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(国別

図 40:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(用途別

図 41:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(用途別

図 42:2025 年から 2035 年までのラテンアメリカ市場の魅力度分析(用途別

図 43:2025 年および 2035 年のラテンアメリカ市場シェアおよび BPS 分析(製品別

図 44:2025 年から 2035 年までのラテンアメリカ市場の前年比成長予測(製品別

図 45:2025 年から 2035 年までの製品別ラテンアメリカ市場の魅力度分析

図 46:2025 年および 2035 年のエンドユーザー別ラテンアメリカ市場シェアおよび BPS 分析

図 47:2025 年から 2035 年までのエンドユーザー別ラテンアメリカ市場の前年比成長予測

図 48:2025 年から 2035 年までのエンドユーザー別ラテンアメリカ市場の魅力度分析

図 49:2020 年から 2024 年までのヨーロッパ市場価値(百万米ドル)の過去分析

図 50:2025 年から 2035 年までのヨーロッパ市場価値(百万米ドル)の予測と分析

図 51:2020 年から 2035 年までのヨーロッパ市場価値の前年比成長率および予測

図 52:2025 年から 2035 年までのヨーロッパ市場の増分機会

図 53:2025 年および 2035 年のヨーロッパ市場シェア分析(国別

図 54:2025 年から 2035 年までのヨーロッパ市場の前年比成長予測(国別

図 55:2025 年から 2035 年までのヨーロッパ市場の魅力度分析(国別

図 56:2025 年および 2035 年のヨーロッパ市場シェアおよび BPS 分析(用途別

図 57:2025 年から 2035 年までのアプリケーション別ヨーロッパ市場の前年比成長予測

図 58:2025 年から 2035 年までのアプリケーション別ヨーロッパ市場の魅力度分析

図 59:2025 年および 2035 年の製品別ヨーロッパ市場シェアおよび BPS 分析

図 60:2025 年から 2035 年までの製品別ヨーロッパ市場の前年比成長予測

図 61:2025 年から 2035 年までの製品別ヨーロッパ市場の魅力度分析

図 62:2025 年および 2035 年のエンドユーザー別ヨーロッパ市場シェアおよび BPS 分析

図 63:2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場の前年比成長予測

図 64:2025 年から 2035 年までのエンドユーザー別ヨーロッパ市場の魅力度分析

図 65:2020 年から 2024 年までの東アジア市場価値(百万米ドル)の過去分析

図 66:東アジア市場規模(百万米ドル)予測および分析、2025 年から 2035 年

図 67:東アジア市場規模の前年比成長率および予測、2020 年から 2035 年

図 68:東アジア市場の増分機会、2025 年から 2035 年

図69:東アジア市場シェア分析(国別)、2025年および2035年

図70:東アジア市場前年比成長率予測(国別)、2025年から2035年

図71:東アジア市場魅力度分析(国別)、2025年から2035年

図72:東アジア市場シェアとBPS分析(用途別)、2025年と2035年

図73:東アジア市場の前年比成長率予測(用途別)、2025年から2035年

図74:東アジア市場の魅力度分析(用途別)、2025年から2035年

図75:東アジア市場シェアおよびBPS分析(製品別)、2025年および2035年

図76:東アジア市場の前年比成長率予測(製品別)、2025年から2035年

図77:東アジア市場の魅力度分析(製品別)、2025年から2035年

図78:東アジア市場シェアとBPS分析(エンドユーザー別)、2025年と2035年

図79:東アジア市場の前年比成長率予測(エンドユーザー別)、2025年から2035年

図80:東アジア市場の魅力度分析(エンドユーザー別)、2025年から2035年

図 81:南アジアおよびオセアニア市場規模(百万米ドル)の過去分析、2020 年から 2024 年

図 82:南アジアおよびオセアニア市場規模(百万米ドル)の予測および分析、2025 年から 2035 年

図 83:南アジアおよびオセアニア市場規模の前年比成長率および予測、2020 年から 2035 年

図 84:南アジアおよびオセアニア市場の増分機会、2025 年から 2035 年

図 85:南アジアおよびオセアニア市場シェア分析(国別)、2025 年および 2035 年

図86:南アジア・オセアニア市場 年間成長率予測(国別)、2025年から2035年

図87:南アジア・オセアニア市場 魅力度分析(国別)、2025年から2035年

図88:南アジア・オセアニア市場 シェアとBPS分析(用途別)、2025年と2035年

図89:南アジアおよびオセアニア市場 アプリケーション別年次成長率予測、2025年から2035年

図90:南アジアおよびオセアニア市場 アプリケーション別魅力度分析、2025年から2035年

図91:南アジアおよびオセアニア市場 製品別市場シェアおよびBPS分析、2025年と2035年

図92:南アジア・オセアニア市場 製品別年間成長率予測(2025年から2035年)

図93:南アジア・オセアニア市場 製品別魅力度分析(2025年から2035年)

図94:南アジア・オセアニア市場 市場シェアとBPS分析(最終ユーザー別、2025年と2035年)

図 95:2025 年から 2035 年までの南アジアおよびオセアニア市場におけるエンドユーザー別前年比成長予測

図 96:2025 年から 2035 年までの南アジアおよびオセアニア市場におけるエンドユーザー別市場魅力度分析

図 97:2020 年から 2024 年までの MEA 市場価値(百万米ドル)の過去分析

図 98:MEA 市場規模(百万米ドル)予測および分析、2025 年から 2035 年

図 99:MEA 市場規模の前年比成長率および予測、2020 年から 2035 年

図 100:MEA 市場の増分機会、2025 年から 2035 年

図101:MEA市場シェア分析(国別)、2025年と2035年

図102:MEA市場の国別前年比成長率予測、2025年から2035年

図103:MEA市場の2025年から2035年までの国別魅力度分析

図104:MEA市場の2025年と2035年のアプリケーション別市場シェアとBPS分析

図105:MEA市場 アプリケーション別年間成長率予測、2025年から2035年

図106:MEA市場 アプリケーション別魅力度分析、2025年から2035年

図107:MEA市場 製品別市場シェアとBPS分析、2025年と2035年

図108:MEA市場製品別年間成長率予測(2025年から2035年)

図109:MEA市場製品別魅力度分析(2025年から2035年)

図110:MEA市場エンドユーザー別市場シェアとBPS分析(2025年と2035年)

図111:MEA市場におけるエンドユーザー別年間成長率予測(2025年から2035年)

図112:MEA市場におけるエンドユーザー別市場魅力度分析(2025年から2035年)

| ※参考情報 患者用加温装置は、医療現場において患者の体温を適切に維持・管理するために使用される装置です。これらの装置は、手術中や麻酔中、または重症患者の治療に際して特に重要であり、低体温の防止や早期回復を目的としています。 患者用加温装置の種類には、主に温水マット、エア加温装置、温熱ブランケットなどがあります。 温水マットは、温水が循環することで患者を温める装置です。温水の温度は、適切に調整することができ、患者の体温に合わせた加温が可能です。手術中の長時間にわたる麻酔の施行時などに非常に効果的です。血行を改善し、術後の回復を助ける効果も期待できます。 エア加温装置は、温めた空気を吹き出すことで患者の体を加温する方式です。これにより、全身を包み込まれるように温めることができ、特に体表面の温度を効率よく上昇させることができます。この装置は、手軽に使用できるため、さまざまな場面で活用されています。 温熱ブランケットは、患者の体を包み込むことで直接的に体温を保持するための装置で、特に術後のリカバリー室などで使用されます。ブランケット内部に組み込まれた加温システムにより、一定の温度で温まるため、患者が心地よく過ごすことができるのが特徴です。 これらの装置の主な用途は、手術中や麻酔中の低体温の防止です。手術や麻酔によって体温が下がると、合併症や感染症のリスクが高まるため、適切な体温管理が求められます。特に小児や高齢者では、体温の変化に敏感なため、注意深い管理が必要です。 さらに、患者用加温装置は、重症患者の治療や集中治療室でも幅広く使用されています。重篤な状態にある患者では、体温の低下が著しいことがあり、そのまま放置すると致命的な結果を招くことがあります。そのため、これらの装置を用いて早期に体温を正常化することが重要であり、治療の一環として不可欠です。 関連技術としては、温度センサーやモニタリングシステムが挙げられます。これらの技術は、患者の体温をリアルタイムで監視し、必要に応じて加温装置にフィードバックを提供します。また、近年では、スマートフォンアプリやウェアラブルデバイスを利用した体温管理も進化してきており、患者の体温をより正確に把握することが可能になっています。 患者用加温装置は、低体温を防ぐ上で非常に重要ですが、適切に使用することが求められます。加温の過剰は、逆に体温歪アルゴリズムの調整や、装置の定期的なメンテナンスが重要であり、これにより安全で効果的な加温が可能となります。医療従事者は、これらの装置の特性を理解し、患者に合わせた温度管理を行うことが求められます。 今後も技術の進歩により、より安全で効果的な患者用加温装置が開発され、医療現場での活用が拡大していくことが期待されます。患者の安全と快適さを確保するために、これらの装置は不可欠な存在であり、今後の医療現場においてますます重要な役割を果たすことでしょう。 |