2025 年を見据えると、世界的な高齢化と入院率の増加に伴い、この産業は徐々に成長する見通しです。手術ナビゲーションシステムや人工知能支援手術の進歩により、手術の精度がさらに向上し、医療施設での採用が拡大し続けるでしょう。さらに、婦人科手術の増加や専門手術に対する認識の高まりも、全体的な成長を支える要因となるでしょう。

市場分析

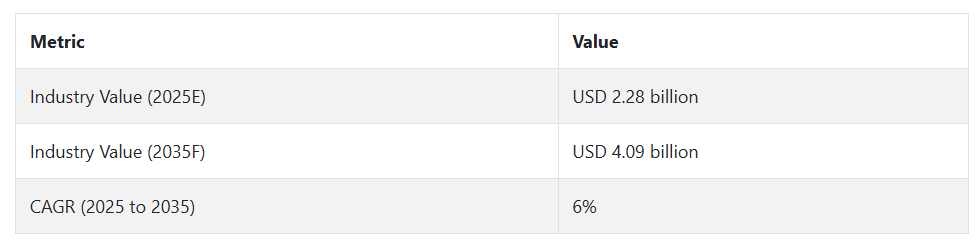

低侵襲技術の進歩と外来治療への需要の高まりにより、外科手術業界は長期的な成長が見込まれています。高齢化、入院率の上昇、外科手術システムの技術進歩が、さらなる成長を推進するでしょう。医療従事者や医療機器メーカーは恩恵を受ける一方、患者が低侵襲の選択肢を求める傾向が強まるため、従来型の侵襲的手術分野は苦戦する見通しです。

ステークホルダーの 3 つの最優先戦略

低侵襲手術およびロボット支援手術への投資を加速

ステークホルダーは、低侵襲手術およびロボット支援手術の技術開発と投資に注力し、精度の向上、回復期間の短縮、患者ニーズの変化への対応を図る必要があります。

外来および外来手術センター(ASC)の拡大を活用

コスト効率が高く、患者に優しい手術への需要が高まる中、ASC や外来センターとのより積極的な提携が不可欠となります。企業は、この拡大する分野に専ら対応した製品を位置付ける必要があります。

グローバルな流通と産業への浸透を強化する

サプライチェーンの効率化、高成長分野における戦略的パートナーシップの構築、M&A の検討により、業界参加者は、特に新興分野において、事業範囲を拡大し、未開拓の需要を開拓することが可能になります。

経営陣向け

業界トップの地位を維持するためには、AI 対応および低侵襲手術技術の革新を推進するとともに、規制の柔軟性とサプライチェーンの回復力を強化する必要があります。長期的な競争力確保には、戦略的な研究開発投資、外来手術センターとのさらなる統合、および機敏な調達イニシアチブが不可欠です。この洞察は、将来の医療トレンドへの積極的な適応を優先し、変化の激しい環境において持続的なリーダーシップと収益性を確保するためのロードマップを再定義するものです。

セグメント別分析

手技の種類別

心臓疾患の発生率は、主に高齢化に伴い依然として増加傾向にあり、心臓血管の手術も力強い成長が見込まれます。低侵襲の手法やロボット手術が、患者の迅速な回復と優れた治療成果をもたらし、このような成長を推進するでしょう。脳神経外科手術も、脳腫瘍や脊椎疾患などの神経疾患の有病率の増加に伴い、大幅な成長が見込まれます。

整形外科手術、特に関節置換術、骨折治療、外傷治療は、規模が拡大すると予想されます。高齢化の進展、関節インプラントの進歩、低侵襲手術法の普及により、これらの手術の需要が拡大するでしょう。白内障手術やレーザー視力矯正などの眼科手術は、高齢者の増加と手術技術の進歩により、引き続き拡大するでしょう。

婦人科手術は、女性の健康意識の高まり、婦人科疾患の増加、予防的・矯正的手術を選択する女性の増加により、堅調な成長が見込まれます。その他の手術(皮膚科手術、泌尿器科手術、肥満手術など)も、手術技術の進歩、患者意識の向上、治療法の多様化により、継続的な拡大が予想されます。

手術の種類セグメント全体は、2025年から2035年にかけてCAGR 6.4%の成長が見込まれています。

国別分析

米国

米国の産業は、ロボット手術および低侵襲手術の発展に後押しされています。心血管疾患や筋骨格系疾患などの慢性疾患の増加と高齢化が進んでいることが、需要を牽引するでしょう。さらに、医療インフラが外来手術に重点を置いていることや、手術機器の技術進歩も成長を推進するでしょう。

AI を活用した精密医療や手術システムの利用も、米国の手術の将来において大きな役割を果たすでしょう。医療技術の進歩に伴い、米国では多くの手術分野で大きな成長が見込まれます。FACTMR は、米国の CAGR は 2025 年から 2035 年にかけて 6.3% と予測しています。

インド

インドの外科手術業界は、同国の大規模かつ増加する人口、医療意識の高まり、中産階級の成長により、力強い成長が見込まれています。糖尿病や心血管疾患などの生活習慣病の発生率の上昇により、外科的介入の需要が高まっています。

医療観光の傾向や都市部および農村部の医療インフラの整備も、この成長を推進する要因となるでしょう。費用対効果の高い手術技術の向上と、医療へのアクセス向上に向けた政府の取り組みの強化も、引き続き成長を推進する要因となるでしょう。FACTMR は、2025 年から 2035 年にかけて、インドのCAGR は 6.7% と予測しています。

中国

中国は、その膨大な人口と高齢化、医療費の増加、および慢性疾患の負担の増大を背景に、外科手術業界が急速な成長を遂げるでしょう。特に農村地域における医療の可用性の向上に政府が重点を置いていることが、この成長の中心となるでしょう。

また、技術の低価格化に伴い、ロボット手術や低侵襲手術などの高度な手術の需要も拡大するでしょう。中国の医療研究の発展と強力な医療インフラが、外科手術の件数増加を後押しするでしょう。

FACTMR は、2025 年から 2035 年までの中国の CAGR は 6.5% と予測しています。

英国

英国の外科手術業界は、人口の増加と医療ニーズの高まりを背景に、着実な成長を続けるでしょう。低侵襲手術やロボット手術などの外科手術の進化、および外来手術の人気の高まりにより、英国では手術件数が増加するでしょう。

国民保健サービス(NHS)は、需要の増加に伴い独立系医療提供者への依存度が高まるものの、外科手術サービスの提供において引き続き中心的な役割を果たすでしょう。外科手術における先端技術の活用も、この成長を推進する要因となるでしょう。

FACTMR は、英国の CAGR は 2025 年から 2035 年にかけて 6.1% と予測しています。

ドイツ

ドイツの外科手術業界は、その高度な医療制度、高い医療支出、急速な高齢化により、着実な成長が見込まれます。同国がロボット手術や低侵襲手術などの技術革新に重点を置いていることが、この成長の主な要因となるでしょう。

心血管疾患や整形外科疾患などの慢性疾患の有病率の増加により、外科的介入の需要が高まります。さらに、医療技術におけるドイツのリーダーシップも、外科手術業界の発展にさらに貢献するでしょう。FACTMR は、ドイツの CAGR は 2025 年から 2035 年にかけて 6.2% と予測しています。

韓国

韓国の外科手術業界は、その高度な医療技術、低侵襲手術の需要の高まり、高齢化の進展により、大幅な成長が見込まれています。韓国は、ロボット手術やレーザー手術などの高度な外科手術技術で知られており、その技術が成長の原動力となるでしょう。

予防医療や健康に対する意識の高まりにより、手術の需要はさらに増加するでしょう。また、急成長する韓国の医療観光産業も、外科治療の必要性を高めるでしょう。FACTMR は、韓国の CAGR は 2025 年から 2035 年にかけて 6.4% と予測しています。

日本

日本の外科手術件数は、人口の増加と加齢に伴う健康障害の発生率の上昇により、緩やかながらも着実な成長を続けるでしょう。日本は医療技術において主導的な役割を果たしており、ロボット手術や低侵襲手術の利用もさらに拡大するでしょう。

医療政策が長期疾患の予防と治療に重点を置くようになるにつれ、外科的介入の需要が増加します。外来診療施設と日帰り手術センターの増加も、このセグメントの成長をさらに後押しします。FACTMRは、日本のCAGRが2025年から2035年まで6.0%と予測しています。

フランス

フランスは、高度な医療制度、高齢化、慢性疾患の蔓延により、外科手術件数の堅調な伸びが見込まれます。フランスの医療制度は、低侵襲手術やロボット支援手術による患者の治療成果の向上に重点を置いており、これが成長の要因となるでしょう。同国における新しい医療技術の採用は、特に心臓病や整形外科などの専門分野において、外科手術件数のさらなる増加を後押しするでしょう。

FACTMR は、フランスの CAGR は 2025 年から 2035 年にかけて 6.2% と予測しています。

イタリア

イタリアの外科手術業界は、同国の堅固な医療制度と高齢化に伴う外科手術の需要拡大を背景に、着実な成長が見込まれています。イタリアの医療業界は、特に整形外科および眼科手術において、高度な手術技術を採用しています。

また、外来手術や低侵襲手術の重要性が高まっていることも、需要の押し上げ要因となるでしょう。手術の受診しやすさを向上させるための政府の医療政策も、この成長を推進するでしょう。

FACTMR は、2025 年から 2035 年までのイタリアの CAGR は 6.1% と予測しています。

オーストラリア・ニュージーランド

オーストラリアおよびニュージーランドでは、先進的な医療制度、高水準の医療、高齢化により、外科手術業界は着実な成長が見込まれます。特に整形外科、心臓血管、婦人科などの複雑な外科治療に対する需要が高まります。

低侵襲手術やロボット支援手術の採用拡大が、この業界を牽引し続けるでしょう。生活習慣病の発生率の増加も、両国における外科手術件数の増加につながります。

FACTMR は、オーストラリア・ニュージーランドの CAGR は 2025 年から 2035 年にかけて 6.3% と予測しています。

FACTMR 調査結果:ステークホルダーの視点に基づく外科手術件数の業界動向

(2024 年第 4 四半期に実施、n=450、アメリカ、西ヨーロッパ、日本、韓国のメーカー、販売業者、医療従事者、患者に均等に配分されたステークホルダーが参加)

ステークホルダーの主な優先事項

- 医療規制の遵守:世界中のステークホルダーの 80% が、安全性や品質対策などの医療規制の遵守を「極めて重要な」優先事項として認識しています。

- 技術革新:参加者の 74% が、手術結果の向上のために、ロボット手術や低侵襲手術などの革新的な手術技術の導入が必要であると認識しています。

地域差:

- アメリカ:ステークホルダーの 65% が、費用対効果を高めるためには、外来手術の革新が必要であると認識しています。

- 西ヨーロッパ:87% が、持続可能性と外科的介入による環境への影響を最小限に抑えることを重視しています。

- 日本/韓国:58% が、高齢化と医療水準の向上に伴い、精密手術のニーズが高まっていると認識しています。

先進技術の採用

大きなばらつき

- アメリカ:55% の診療所および病院が、特に整形外科や心臓病学などの需要の高い手術に、ロボット支援手術システムを採用しています。

- 西ヨーロッパ:48% の医療従事者が、手術の計画と回復を改善し、治療成果を高めるために、AI ベースのシステムなどの高度な手術技術を採用しており、その採用率が最も高いのはドイツ (53%) です。

- 日本:32% の医療機関が、ロボット手術を中心とした最先端技術を採用していますが、コスト要因によりその普及は遅れています。

- 韓国:大都市の病院では、精密な手術の必要性から、40% がロボット支援手術などの先進的なシステムを導入しています。

ROI に関する意見の一致と相違:

- アメリカ:75% のステークホルダーが、自動化およびロボット手術による高い投資収益率 (ROI) を期待していますが、日本のステークホルダーの 45% は、依然としてコストを理由に消極的です。

材料の好み

コンセンサス

- 鋼:世界全体の 68% のステークホルダーは、高ストレスの医療現場での強度と耐久性を理由に、手術器具やインプラントに鋼を選択しています。

相違

- 西ヨーロッパ:56% が、持続可能性の要件と外来手術センターでの移動の利便性を理由に、手術器具や機器に軽量アルミニウム材料を好んでいます。

- 日本/韓国:44% が、長期使用における高性能を求め、外科用インプラントの強度と耐食性を維持するため、ステンレス鋼やチタンなどのハイブリッド素材を好みます。

- アメリカ:72% が、耐久性に優れ、特に手術件数の多い病院での使用にステンレス鋼を好みます。

価格に対する敏感さ

共通の課題

- 材料費の高騰:世界全体の 82% のステークホルダーが、手術用材料、特に鋼鉄およびチタンの価格高騰を大きな課題として挙げています。

地域差

- アメリカ/西ヨーロッパ:64% が、患者への治療効果の向上というメリットは追加費用を払う価値があるとして、最先端の技術、特にロボット手術には 15~20% の追加費用を支払うとしています。

- 日本/韓国:79% が費用対効果の高い手術オプションを求め、15% がコスト抑制のために基本的なオプションを受け入れ、低コストの技術を重視しています。

- 韓国:50% が、特に自動手術システムにおいて、初期設備費を削減するためにリースモデルを検討しています。

バリューチェーンの課題

製造業者

- アメリカ:60% が、サプライチェーンの混乱や原材料の不足、特に世界的な手術器具の需要の増加に対応できないと回答しています。

- 西ヨーロッパ:52% が、主に EU の医療機器に関する厳しい基準の遵守に苦労していると回答しています。

- 日本:58% が、コストの障壁や新しい手術技術の採用率の低さにより、製品の普及が遅れていると回答しています。

販売業者

- アメリカ:68% が、海外サプライヤーによる、特に重要な手術器具の納期遅延を指摘しています。

- 西ヨーロッパ:45% が、東ヨーロッパの安価な生産者との競争に苦しんでいます。

- 日本/韓国:63% が、手術機器輸送における地方への配送物流の問題とコスト抑制を指摘しています。

エンドユーザー(医療従事者

- アメリカ:50% が、手術の遅延や機器不足による患者の治療遅延を指摘しています。

- 西ヨーロッパ:42% が、新しいロボット支援手術システムに対応するための古い手術室の改修を懸念しています。

- 日本:55% が、高度な手術技術に関する適切な人材の育成の不足を懸念しています。

今後の投資優先事項

整合性

- 世界のステークホルダーの 68% は、ロボット支援システム、AI ベースの診断、高度な手術計画ツールなどの高度な手術技術への投資を計画しています。

相違

- アメリカ:62% が、手術の精度を高める患者モニタリングシステムや高度な手術器具に投資しています。

- 西ヨーロッパ:57% が、手術廃棄物の環境フットプリントの最小化に特に重点を置いた、手術用機器の持続可能な生産プロセスに関心を持っています。

- 日本/韓国:48% が、特に都市部のスペースが限られた病院向けに、省スペース型の手術用機器に投資しています。

規制の影響

- アメリカ:72% のステークホルダーが、カリフォルニア州の厳格な医療機器規制など、州レベルの規制が、手術手順や手術用機器に関する意思決定プロセスにおいて重要な役割を果たしていると回答しました。

- 西ヨーロッパ:85% のステークホルダーが、EU の医療機器規制 (MDR) を、コンプライアンスの複雑化が進んでいるにもかかわらず、より高品質で複雑な手術用機器の採用を推進する要因と捉えています。

- 日本/韓国:他の地域に比べ規制の執行が厳格ではないと認識されているため、規制は購入の決定にわずかな影響しか与えていません(30% のステークホルダーが回答)。

結論:コンセンサスと相違

高いコンセンサス

- 医療規制の順守、耐久性、および高度な技術の要件は、世界中で共通の問題です。

主な相違

- アメリカ:自動化とロボット手術に重点を置いている。日本/韓国:価格に敏感で保守的な戦略。

- 西ヨーロッパ:手術用機器における先駆的なサステナビリティ戦略 アジア:コストパフォーマンスのバランスを重視したハイブリッド素材

戦略的洞察:

- 技術アップグレードや環境問題が必ずしも最優先事項ではないため、世界的な手術件数の多い業界で成功を目指すステークホルダーは、地域ごとのニーズに合わせたカスタマイズされたアプローチが必要です。

競争環境

外科手術の市場は依然として細分化されており、多くの企業が、競争力のある価格、イノベーション、戦略的提携、地域拡大などを武器に、市場での優位性を争っています。

市場をリードする企業は、業界での存在感を強化するためにさまざまな戦略を講じています。企業は収益性を考慮しながら競争力のある価格設定を目指しているため、価格は決定的な要因となっています。イノベーションは原動力であり、企業は患者の治療成果と効率の向上のために、ロボット支援手術や低侵襲手術などの高度な技術に投資しています。

2024年12月、Stryker Corporation は Inari Medical を 49 億 ドルで買収し、血管用医療機器ポートフォリオを強化しました。また、Johnson & Johnson の MedTech 事業も 2024年5月に Shockwave Medical を 131 億ドルで買収し、高度な血管内砕石技術と組み合わせることで、動脈の石灰化プラークに対処することを目指しています。

さらに、2025年1月にZimmer BiometがParagon 28を11億ドルで買収し、整形外科用医療機器、すなわち足と足首の手術分野における優位性を強化しました。

市場シェア分析

- Medtronic(18.4%) – 心臓、脊椎、および一般外科用医療機器の世界的な業界リーダー。

- Johnson & Johnson – Ethicon(16.2%) – 低侵襲およびロボット支援手術ソリューションのリーダー。

- ストライカー(12.7%) – 整形外科、神経血管、外傷手術の主要リーダー。

- ボストン・サイエンティフィック(9.5%) – インターベンショナル心臓学、内視鏡検査、泌尿器科手術分野に参入。

- ベクトン・ディッキンソン – BD(7.8%) – 外科用器具および感染予防製品の主要サプライヤー。

- Intuitive Surgical (6.3%) – ロボット支援手術(da Vinci システム)のリーダー。

主要産業プレーヤー

-

- Medtronic

- Johnson & Johnson (Ethicon)

- Stryker

- Boston Scientific

- Becton Dickinson (BD)

- Intuitive Surgical

- Zimmer Biomet

- Olympus Corporation

- CONMED Corporation

- Smith & Nephew

- Abbott Laboratories

- Terumo Corporation

- Getinge AB

- Karl Storz

- Hologic

セグメント

手技の種類別:

心臓血管手技、脳神経外科手技、整形外科手技、眼科手技、婦人科手技、その他の手技

地域別:

北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米アメリカ

目次

- 1. 概要

- 2. 市場の概要

- 3. 地域別市場見通し

- 4. 2025年から2035年の市場動向分析

- 5. 2025年から2035年の世界市場分析および予測(手技の種類別

- 5.1. 心臓血管手技

- 5.2. 脳神経外科手技

- 5.3. 整形外科手技

- 5.4. 眼科手術

- 5.5. 婦人科手術

- 5.6. その他の手術

- 6. 2025年から2035年までの地域別世界市場分析および予測

- 6.1. 北米

- 6.2. ヨーロッパ

- 6.3. アジア太平洋

- 6.4. 中東およびアフリカ

- 6.5. 南米

- 7. 2025年から2035年の北米市場分析および予測

- 8. 2025年から2035年のヨーロッパ市場分析および予測

- 9. 2025年から2035年のアジア太平洋市場分析および予測

- 10. 2025年から2035年の南米市場分析および予測

- 11. 中東およびアフリカ市場分析および予測、2025年から2035年

- 12. 競争環境

- 12.1. Medtronic

- 12.2. Johnson & Johnson (Ethicon)

- 12.3. Stryker

- 12.4. Boston Scientific

- 12.5. Becton Dickinson (BD)

- 12.6. Intuitive Surgical

- 12.7. Zimmer Biomet

- 12.8. Olympus Corporation

- 12.9. CONMED Corporation

- 12.10. Smith & Nephew

- 12.11. Abbott Laboratories

- 12.12. Terumo Corporation

- 12.13. Getinge AB

- 12.14. Karl Storz

- 12.15. Hologic

- 13. 使用した仮定および略語

- 14. 調査方法

| ※参考情報 外科手術手技集は、外科医が行うさまざまな手術手技についての詳細な情報をまとめた資料です。これらの手技集は、外科医学の進歩を反映したものであり、手術手技の標準化を推進することを目的としています。この手技集には、手術の準備から開始、実施、術後の管理までの一連のプロセスが含まれています。 種類としては、大きく分けて開腹手術と内視鏡手術の2つがあります。開腹手術は、腹部を切開して直接的な視認下で行うもので、従来の手術手法です。一方、内視鏡手術は、体内にカメラや器具を挿入して、最小限の切開で手術を行う方法です。内視鏡手術は、患者への負担が少なく、回復が早いという利点があります。 用途については、外科手術は多岐にわたります。一般整形外科から心臓外科、消化器外科、神経外科に至るまで、異なる専門分野が存在します。手術の目的も病気の治療や症状の改善、機能の回復にとどまらず、場合によっては患者の生命維持を目的とすることもあります。例えば、がんの切除、骨折の固定、脳腫瘍の摘出などが具体的な例として挙げられます。 関連技術には、各種医療機器や手術用ロボットがあります。手術用ロボットは、精密な操作を可能にし、外科医の手の動きと同期して手術を行います。この技術は特に内視鏡手術において活用されており、患者への影響を最小限に抑えながら高い治療効果を実現しています。 また、手術の際には麻酔技術も重要です。全身麻酔、区域麻酔、局所麻酔といった麻酔方法があり、手術の種類や患者の状態に応じて選択されます。麻酔医は手術中の患者の安全を確保するために、心拍数や血圧、酸素飽和度などを常に監視し、必要に応じて麻酔の調整を行っています。 近年では、外科手術の分野においてもデジタル技術やAIの活用が進んでいます。手术計画やシミュレーション、手術中のリアルタイムデータの分析などにより、手術の精度や成功率を向上させる努力がなされています。これにより、外科医はより効率的に手術を行うことができ、患者にとっても安全かつ安心な医療が提供されるようになっています。 これらの手術手技集は、若手外科医の育成にも重要な役割を果たしています。実際の手術に参加する前に、手技集を通じて手術手技を学ぶことは、理論的な知識を深めるだけでなく、クリニカルスキルを育成するために必要不可欠です。さらに、手術記録や症例報告を通じて実際の症例に基づいた学びを促進し、より良い医療を目指すための基盤を築くことができます。 外科手術手技集は、医療従事者がさまざまな手術手技を理解し、実践するための重要な資源です。最新の医療技術や手法を取り入れることで、常に進化し続けることが求められています。このようにして、外科医たちは患者のニーズに応え、より良い治療を提供するために日々努力しています。手術手技集は、外科医学の発展に寄与する重要なツールとして、今後もその存在価値を高めていくことでしょう。 |