2025 年を見据えると、この成長軌道は、非融合型デバイスや AI 統合型手術計画の革新を原動力として、今後も続くでしょう。業界トップ企業は、研究開発費を増額し、戦略的提携を推進して、製品ポートフォリオの拡大とグローバル展開の深化を図ります。さらに、医療制度が術後の回復と長期的な臨床効果に重点を置くようになるにつれて、次世代の脊椎用デバイスやナビゲーションベースの製品に対する業界の需要は、引き続き堅調に伸びるでしょう。

市場分析

脊椎手術用デバイス業界は、加齢に伴う脊椎疾患の発生率の増加と低侵襲手術技術の進歩を背景に、着実な成長を続けています。個別化および 3D プリントによるインプラントの使用拡大が、この業界のイノベーションを後押ししています。強力な研究開発パイプラインと外来診療プロバイダーを有する企業が最大の恩恵を受ける一方、次世代技術の採用に遅れをとる企業は競争上の不利な立場に置かれるでしょう。

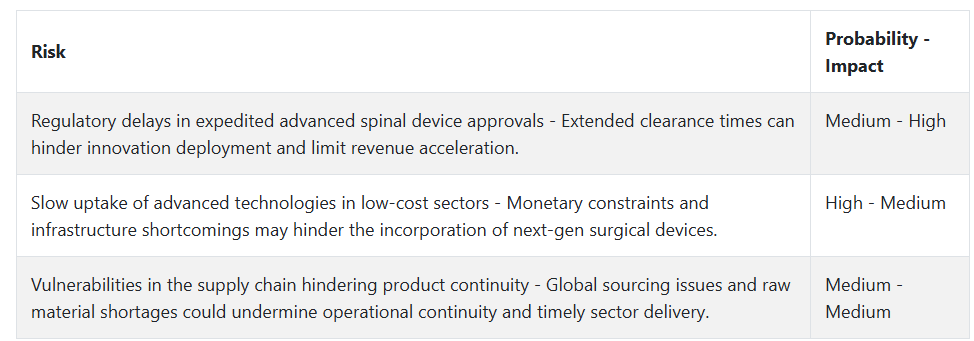

ステークホルダーの主要な戦略的課題

最小侵襲ソリューションの加速

回復の迅速化と入院期間の短縮を求める需要に対応するため、最小侵襲およびナビゲーション支援型脊椎ソリューションの成長に投資する。

患者中心のインプラントパーソナライゼーションに焦点を当てる

3Dプリント技術と患者特異的インプラント設計の能力を拡大し、変化する臨床ニーズに先んじて対応する。

戦略的パートナーシップとグローバルプレゼンスの強化

合併、買収、チャネル提携を模索し、製品ラインナップを拡大し、アンメットニーズの高い新興の外科分野に進出します。

先頭を走り続けるためには、企業は、精密脊椎ソリューション、規制に関する洞察力、および業務適応力について、成長計画の方向性を再設定する必要があります。低侵襲治療およびカスタマイズされたインプラントの需要の増加は、結果重視の医療への明確な傾向を示しています。

次世代の製造技術、規制の合理化プロセス、および適応性のある供給構造への投資を、経営陣が優先課題として取り組む必要があります。この洞察から、企業が単に追随するだけでなく、脊椎手術の未来を左右する、革新性とアクセス性を兼ね備えた先見的なロードマップが求められます。

セグメント別分析

デバイス別

2025 年から 2035 年にかけて、脊椎手術製品市場で最も収益性の高いセグメントは、脊椎固定用デバイスになると予想されます。この優位性は、特に高齢者において、椎間板変性症、脊椎狭窄症、脊椎骨折などの重篤な脊椎疾患の治療に広く臨床応用されていることに起因しています。

生体材料の革新、脊椎固定術の手段の改善、低侵襲脊椎固定術システムの普及が、このセグメントの成長機会をさらに後押ししています。病院や手術センターも、精度を高め、合併症の発生率を最小限に抑えるため、脊椎固定術を可能にするナビゲーションシステムに多額の投資を行っています。

Fact.MR の調査によると、臨床的信頼性と適用範囲の拡大から、2025 年から 2035 年にかけて、融合装置カテゴリーは他のカテゴリーと比較して CAGR 約 4.7% の成長が見込まれています。

疾患別

椎間板変性症は、2025 年から 2035 年にかけて、脊椎手術製品業界で最も収益性の高い疾患セグメントになると予想されています。これは主に、世界的な高齢人口の増加、座りっぱなしの生活スタイルの普及、および中年層における脊椎関連変性疾患の有病率上昇に起因しています。

患者が慢性的な腰痛からの早期回復と永久的な緩和を望むため、手術療法(特に脊椎融合術と椎間板置換術)が注目されています。

椎間板変性疾患の慢性的な臨床的負担は、運動機能を維持する技術や生物学的椎間板再生ソリューションの革新と相まって、この分野への多額の投資と革新を引き続き引き付けています。

Fact.MR は、椎間板変性疾患セグメントは 2025 年から 2035 年にかけて 4.9% の高い CAGR で成長し、脊椎手術製品の長期的な需要を牽引する最大の疾患別セグメントとなるだろうと予測しています。

最終用途別

2025 年から 2035 年にかけて、病院は脊椎手術用機器にとって最も収益性の高い最終用途産業になると予想されています。この優位性は、その高度なインフラ、経験豊富な外科医の存在、および術前・術後のケアに長い時間を要する複雑でリスクの高い脊椎手術を行う能力によって支えられています。また、病院は、ロボット支援手術や術中画像診断システムなどの高コストの最先端技術を迅速に導入できるという利点もあります。

低侵襲で精密な手技による治療に対する需要の高まりを受けて、病院は、償還制度の改善や大規模な医療ネットワークとの連携により、手術件数において引き続きトップの座を維持しています。

Fact.MRは、病院セグメントが2025年から2035年にかけて、手術の革新と包括的なケアの提供への継続的な投資により、年平均成長率(CAGR)4.6%で一貫して拡大すると予測しています。

国別分析

アメリカ合衆国

アメリカ合衆国は、手術件数の多さ、最小侵襲手術の早期採用、強力な報酬モデルを背景に、脊椎手術のイノベーションの主要な拠点として引き続き位置付けられています。

医療インフラが整備され、加齢に伴う脊椎疾患の増加に伴い、高度な固定および運動保持デバイスに対するニーズは引き続き高まっています。主要企業は、AI 統合ナビゲーションシステムや患者別インプラントの導入を米国産業に重点的に取り組んでいます。

さらに、学術機関と医療技術企業との合弁事業により、脊椎生物製剤および再生医療の研究が推進されています。Fact.MR は、米国の CAGR は 2025 年から 2035 年にかけて 4.8% になると予測しています。

インド

インドの脊椎製品業界は、医療観光の成長、高齢化、交通事故による脊椎外傷の急増を背景に、急速な変化を遂げています。

国内企業は、費用対効果が高く、技術的にも有効なソリューションを武器に、ミッドエンド業界への参入を開始しています。ロボット手術やナビゲーション支援手術の導入はまだ始まったばかりですが、ハイエンドの都市部病院では、患者の期待の高まりに対応するため、これらの手段を採用する傾向が強まっています。

政府主催の健康プログラムや、第 2 層および第 3 層の都市部における多専門病院の増加により、脊椎ケアへのアクセスが拡大しています。脊椎の変性疾患に対する認識の高まりや、保存的治療から外科的治療への移行も、この成長傾向を後押ししています。Fact.MR は、インドの CAGR は 2025 年から 2035 年まで 4.5% になると予測しています。

中国

中国では、急速な高齢化と医療技術革新に対する政府の強力な支援を背景に、脊椎手術に劇的な変化が起こっています。中国は、輸入依存の低減と手頃な価格の実現を目指し、脊椎インプラントの現地研究開発と生産に多額の投資を行っています。

都市部の病院では、スマート手術プラットフォームや AI ベースの画像診断システムが導入されており、地方では官民連携により質の高い脊椎医療へのアクセスが改善されています。職業上のリスクに関連する脊椎損傷の症例も、手術需要の増加を後押ししています。

製造の中心地およびイノベーションのハブとして台頭する中国は、脊椎手術業界におけるグローバルプレーヤーとしての地位を確立しつつあります。Fact.MR は、2025 年から 2035 年までの中国の CAGR は 4.6% になると予測しています。

イギリス

イギリスの脊椎手術業界は、価値に基づくケアと選択的手術の待ち時間の短縮に重点が置かれるようになり、大きな変化を遂げています。NHS の改革と民間パートナーシップにより、低侵襲の脊椎手術への迅速なアクセスが促進されています。高齢化と不活発なライフスタイルにより、労働年齢層における脊椎変性の有病率が高まっています。

また、英国は、医療技術企業と大学との戦略的提携により、運動機能を維持する技術や生分解性インプラントの革新も推進しています。臨床結果のモニタリングと費用対効果に重点が置かれているため、経済的な圧力がある中でも、入院期間を短縮できる高性能インプラントの需要が高まっています。Fact.MR は、2025 年から 2035 年までの英国の CAGR は 4.1% になると予測しています。

ドイツ

ドイツは、強力な規制管理、脊椎の専門家が密集し、高度な手術手法が早期に導入されている、脊椎手術用機器の先進産業です。運動機能を維持する手術が好まれる結果、非固定型および動的安定化装置に対する需要が高まっています。ドイツ企業は、精密に設計されたインプラントの分野をリードしており、近隣ヨーロッパ諸国への輸出を拡大しています。

さらに、高度な脊椎手術と術後リハビリテーションの公的医療保険の適用範囲拡大が、患者のアクセスを向上させています。高い健康意識と高齢化人口の増加が、手術件数の増加を継続的に後押ししています。Fact.MRは、ドイツのCAGRは2025年から2035年まで4.2%と予測しています。

韓国

韓国は、技術に支えられた医療インフラと医療観光の台頭により、脊椎手術の卓越した拠点となりつつあります。韓国の病院は、ロボット支援脊椎手術や AI 対応ナビゲーションシステムの導入において先駆的な役割を果たしています。

高齢化と腰部脊柱管狭窄症の発生率の上昇に伴い、高度な融合および椎体間固定装置に対する需要が高まっています。

デジタル医療に対する政府資金援助や、高度な外科手術に対する保険償還の優遇措置が、産業の成長を推進しています。現地企業は、カスタマイズされたインプラントや次世代の外科用器具を業界に導入し、急速な技術革新を進めています。Fact.MR は、韓国の CAGR は 2025 年から 2035 年にかけて 4.4% になると予測しています。

日本

日本の脊椎手術業界は、超高齢社会と低侵襲脊椎手術の重視の影響を受けています。病院は、スペースが限られた手術室に適した小型のロボットシステムに投資しており、現地企業は生体工学によるインプラントや椎間板再生に注力しています。

合併症や手術時間の短縮のために、画像を用いた術前計画の利用が拡大しています。また、日本は脊椎用医療機器に関する臨床試験ネットワークが充実しており、製品の試験やイノベーションのホットスポットとなっています。

日本の健康保険制度は、高度な手術を容易にし、患者がハイエンドのソリューションをより利用しやすくしています。臨床の効率と高齢者ケアに重点を置いている日本は、特別な成長環境にあります。Fact.MR は、2025 年から 2035 年までの日本の CAGR は 4.2% になると予測しています。

フランス

フランスの脊椎手術産業は、専門脊椎センターの増加、手術室でのロボットや AI の利用拡大により、成長しています。公的医療制度により、特に都市部では、高度な手術を受けやすくなっています。

患者の早期回復と入院期間の短縮が求められる中、非固定手術の人気が高まっています。フランスの企業は、生分解性インプラントやカスタマイズされた手術計画ソフトウェアの分野での存在感を拡大しています。

病院間および民間メーカー間の共同研究により、低侵襲手術手段や画像誘導システムの革新が進んでいます。より熟練した外科医、外来患者数の増加、手術件数の拡大が、医療の連続性全体を通じて需要を支え続けています。Fact.MR は、フランスの CAGR は 2025 年から 2035 年にかけて 4.1% になると予測しています。

イタリア

イタリアでは、主に脊椎の変性疾患に対する意識の高まりと、国民医療制度改革による手術へのアクセス改善により、脊椎手術が徐々に、しかし着実に発展しています。民間医療サービス提供者は、低侵襲および日帰り脊椎手術の能力の向上に取り組んでいます。

イタリアの産業は、手術の効率と成果の向上を目的として、インプラント用の材料やモジュール設計に投資しています。

欧州の脊椎学会との交流が活発化しており、知識の交換とイノベーションが加速しています。また、術前評価と術後ケアにデジタルプラットフォームを採用し、患者の体験と再入院率の向上を図っています。Fact.MR は、2025 年から 2035 年までのイタリアの CAGR は 4.0% になると予測しています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドでは、一人当たりの医療費が高く、民間医療ネットワークが拡大していることを背景に、脊椎手術製品の需要が堅調に伸びています。この地域全体の外科医は、通常の治療手順の一部として、低侵襲で動きを保つソリューションを採用しています。患者固有のインプラントや3D プリントデバイスは、特に都市部の病院において人気が高まっています。

良好な規制環境と産学連携により、臨床の革新とグローバルブランドの産業進出が促進されています。高齢化とスポーツによる脊椎外傷の増加に伴い、非固定治療と固定治療の両方のニーズが高まっています。国境を越えたパートナーシップやデジタルヘルスプラットフォームも、医療の提供を効率化しています。Fact.MR は、2025 年から 2035 年までの両地域の CAGR は 4.3% になると予測しています。

Fact.MR 調査結果:ステークホルダーの視点に基づく脊椎手術製品産業の動向

(2024 年第 4 四半期に実施、アメリカ、西ヨーロッパ、日本、韓国の外科医、病院調達責任者、医療機器メーカー、外来施設運営者など 480 人のステークホルダーを対象)

ステークホルダーの主な優先事項

- 患者中心の成果:世界全体の回答者の 84% が、患者の回復時間の短縮と手術の精度の向上を、臨床上の最優先事項として挙げています。

- 低侵襲処置:72% が、入院期間を短縮するために MIS 対応医療機器の導入を戦略的に推進していると回答しています。

地域差:

- アメリカ:76% がロボット支援手術の統合を強調、一方、日本では 38% でした。

- 西ヨーロッパ:81% が、保険償還のために術後データの統合に重点を置いています。

- 日本/韓国:63% が、スペースの制約からコンパクトな手術器具システムに不満を述べているのに対し、アメリカでは 29% です。

先進技術の受容

採用レベルはインフラと ROI の期待に依存

- アメリカ:62% の外科医が、特に手術件数の多い脊椎専門施設で、ロボットガイダンスまたは術中ナビゲーションシステムを採用しています。

- 西ヨーロッパ:53% が AI ベースの術前計画ソフトウェアを使用しており、ドイツ(67%)が先頭を切っています。

- 日本:28% が手術用ロボットを採用しており、その理由としてコストの障害や医師の保守的な考え方を挙げています。

- 韓国:41% が、特に腰椎固定術のために拡張現実システムを採用しています。

ROI の相違:

- アメリカのステークホルダーの 74% はロボットを「設備投資の価値がある」と評価していますが、日本でそのように考える人は 33% に留まっています。

材料および設計の好み

コンセンサス:

- チタン合金は、その強度、耐食性、MRI 対応性から、世界中で引き続き最もよく使用されている材料です (69%)。

地域別傾向:

- 西ヨーロッパ:調達担当者の 58% が、特定の固定術には生体吸収性ポリマーを好みます。

- 韓国/日本:44% が、画像アーチファクトの低減と現地生産を理由に PEEK ベースのインプラントを選択しています。

- アメリカ:71% がチタンを堅持していますが、骨統合の改善を目的とした 3D プリントの多孔質構造への関心が高まっています。

価格感応度

共通課題

- 87% が、移植用デバイスのコスト上昇とナビゲーション技術を重要な課題として挙げています。

地域別内訳

- アメリカ/ヨーロッパ:64% が、バンドルされた手術用プラットフォームに 20~25% の割増料金を支払う意思があります。

- 日本/韓国:73% が、手術セットあたり 6,000 ドル未満のコスト最適化 SKU を要求し、49% が政府による償還を主張しています。

- 韓国:42% がロボットシステムのレンタルに強い関心を示しましたが、アメリカではわずか 15% でした。

バリューチェーンの課題

メーカー:

- アメリカ:59% が、新しい脊椎インプラントの FDA 承認の遅延を報告しました。

- 西ヨーロッパ:52% が、ブレグジット後の CE マークの整合の遅れを報告しました。

- 日本:61% が、高齢の外科医の人口動態が高度なツールの採用に影響を与えていることに苦慮しています。

販売業者:

- アメリカ:68% が、病院価値分析委員会 (VAC) が、高級医療機器の承認の最大の障害であると回答しました。

- ヨーロッパ:49% が、東ヨーロッパの競合他社によるジェネリック医薬品の価格圧力と闘っています。

- 日本/韓国:62% が、手術室のインフラが陳腐化しているため、製品の回転率が低いと報告しています。

エンドユーザー (外科医/施設):

- アメリカ:45% が、新しいプラットフォームに関する手術トレーニングが不十分であると回答しました。

- ヨーロッパ:40% が、EMR と医療機器の相互運用性のギャップによる遅延を報告しています。

- 日本:56% が、手術中の営業担当者のサポートが最小限であると回答しています。

今後の投資優先事項

グローバルな整合性:

- 世界の製造業者の 77% が、AI 搭載の外科用システムへの投資を準備しています。

地域別の優先事項:

- アメリカ:65% が、術後分析および遠隔モニタリング機能を備えた、データ統合型インプラントを重視しています。

- 西ヨーロッパ:60% が、カーボンニュートラルな医療機器の生産とリサイクル可能な包装を重視しています。

- 日本/韓国:51% が、高齢患者や解剖学的構造の変化に合わせた小型化システムの開発を目標としています。

規制の影響

- アメリカ:66% が、外来脊椎手術に関する CMS コーディング改革により、調達計画が改革されていると感じています。

- 西ヨーロッパ:79% が、MDR 準拠が設計の革新と医療機器の責任を促進すると考えています。

- 日本/韓国:規制の施行が緩く、政策の策定が遅れていることを理由に、規制が変化をもたらすと考えている企業はわずか 35% に留まっています。

結論:意見の一致と相違

- 高い合意:患者中心の成果、耐久性、およびデジタル手術の統合は、グローバルなアプローチの中核を成しています。

主な相違点

- アメリカ:ロボット工学と AI によるイノベーション。

- ヨーロッパ:持続可能性を重視した設計と償還の相乗効果。

- アジア:空間的、財政的、普及の障害を克服した実用的なイノベーション。

戦略的洞察:

- 地域ごとの微妙な違い(アメリカのロボット、ヨーロッパのグリーンテクノロジー、アジアの小型デバイス)が競争優位性を決定するでしょう。

競争環境

脊椎手術製品業界は、少数の業界リーダーが世界市場の大部分を占め、適度に統合されています。主要企業は、脊椎インプラントおよびナビゲーションシステムの革新、戦略的買収、価格競争力、新興分野への拡大を武器に競争を繰り広げています。

主な差別化要因のひとつは、3D プリントインプラントや低侵襲手術器具などの技術的に優れた製品を設計する能力であり、各社は臨床現場の嗜好や規制要件の変化に合わせて製品を提供しています。

2024年には、いくつかの重要な出来事が競争構造を再編しました。Strykerは、同グループ内で業績不振が続いていた米国脊椎事業部門をViscogliosi Brothersに分離独立させる計画を発表しました。この部門は四半期売上高$186百万を計上し、同社ポートフォリオ内で最も低い成長率(3.2%)を記録していました。

さらに、2025 年 3 月、インドの Zydus Lifesciences は、フランスの Amplitude Surgical の 85.6% の株式を 2 億 5,680 万ユーロで買収し、欧州の整形外科および脊椎デバイス分野への進出を強化しました。

業界リーダーによるこうした動きは、脊椎手術製品業界における競争優位性が、イノベーション、規制の柔軟性、および国際的な成長によって形作られるという状況の変化を反映しています。

市場シェア分析

- メドトロニック(25~30%) – 脊椎インプラント、ナビゲーション、生物製剤などのフルラインナップでトップの地位を占めています。

- ジョンソン・エンド・ジョンソン [DePuy Synthes](20~25%) – 低侵襲(MIS)および運動機能保持技術で圧倒的な優位性を誇っています。

- Stryker (15-20%) – ロボット脊椎手術(SpinePro)および 3D プリントインプラントのリーダー。

- Zimmer Biomet (10-15%) – 脊椎固定術ソリューションおよび AI 搭載の外科手術計画に注力。

- NuVasive (8-12%) – 側方アプローチ手術および術中モニタリングのエキスパート。

- Globus Medical (5-10%) – ロボットプラットフォーム(ExcelsiusGPS)および拡張型インプラントの革新企業です。

主な業界プレーヤー

-

- Medtronic

- Johnson & Johnson (DePuy Synthes)

- Stryker Corporation

- Zimmer Biomet

- Globus Medical

- NuVasive

- RTI Surgical

- Orthofix Medical

- Alphatec Holdings

- SeaSpine Holdings

- B. Braun Melsungen AG

- Ulrich GmbH & Co. KG

- Aesculap (B. Braun subsidiary)

- Wenzel Spine

- Spineart SA

セグメンテーション

デバイス別セグメンテーション:

融合デバイス、非融合デバイス、その他

疾患別分類:

椎間板変性症、複雑な変形、外傷および骨折、その他

最終用途別分類:

病院、外来手術センター、専門クリニック、その他

地域別分類:

北米、南米、ヨーロッパ、東アジア、南アジアおよびオセアニア、中東およびアフリカ(MEA)、北米

目次

- 1. グローバル市場 – エグゼクティブサマリー

- 2. グローバル市場の概要

- 3. 市場リスクとトレンドの評価

- 4. 市場背景と基礎データ

- 5. グローバル市場需要(百万米ドル)の分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 6. 2020 年から 2024 年の世界市場分析および 2025 年から 2035 年の予測、デバイス別

- 6.1. 融合デバイス

- 6.2. 非融合デバイス

- 6.3. その他

- 7. 2020 年から 2024 年の世界市場分析および 2025 年から 2035 年の予測、疾患別

- 7.1. 椎間板変性疾患

- 7.2. 複雑な変形

- 7.3. 外傷および骨折

- 7.4. その他

- 8. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、用途別

- 8.1. 病院

- 8.2. 外来手術センター

- 8.3. 専門クリニック

- 8.4. その他

- 9. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、地域別

- 9.1. 北米

- 9.2. 南米

- 9.3. ヨーロッパ

- 9.4. 東アジア

- 9.5. 南アジアおよびオセアニア

- 9.6. 中東およびアフリカ (MEA)

- 10. 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 11. 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 12. ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 13. 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 14. 南アジアおよびオセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 15. 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 16. 市場構造分析

- 17. 競争分析

- 17.1. Medtronic

- 17.2. Johnson & Johnson (DePuy Synthes)

- 17.3. Stryker Corporation

- 17.4. Zimmer Biomet

- 17.5. Globus Medical

- 17.6. NuVasive

- 17.7. RTI Surgical

- 17.8. Orthofix Medical

- 17.9. Alphatec Holdings

- 17.10. SeaSpine Holdings

- 17.11. B. Braun Melsungen AG

- 17.12. Ulrich GmbH & Co. KG

- 17.13. Aesculap (B. Braun subsidiary)

- 17.14. Wenzel Spine

- 17.15. Spineart SA

- 18. 仮定および略語

- 19. 研究方法

| ※参考情報 脊椎手術用製品は、脊椎に関連する疾患や外傷を治療するために使用される医療機器や器具の総称です。脊椎は体の重要な部分であり、神経の通り道である脊髄を保護しています。このため、脊椎に関する手術は高度な技術と専門知識が求められます。脊椎手術用製品は、外科医が手術を安全かつ効果的に行うために不可欠です。 脊椎手術用製品には、いくつかの種類があります。まず、インプラント製品があります。これは、脊椎の安定性を向上させるために体内に挿入されるもので、スクリュー、ロッド、プレートなどが含まれます。これらは、脊椎の骨を固定したり、整形したりするために使用されます。 次に、手術器具があります。これは、手術中に脊椎に直接操作を行うために使用されるもので、メス、鉗子、トレーニングツールなどが含まれます。これらの器具は、手術手技に応じて多様な形状やサイズがあり、外科医が脊椎を正確に操作するために設計されています。 さらに、デリケートな神経組織を保護するための補助器具もあります。これには、神経刺激装置や神経モニタリング機器などが含まれ、手術中に神経の状態を把握するために使用されます。神経の損傷を防ぎ、手術の成功率を上げるためには、これらの技術が非常に重要です。 脊椎手術用製品の用途は多岐にわたります。主な用途としては、脊椎ヘルニア、脊椎変性疾患、脊椎骨折、脊椎腫瘍などの治療があります。これらの状態に対処するために、外科医は脊椎の安定化や神経圧迫の解消を目指して手術を行います。インプラント製品を使用することで、骨が癒合し、患者の生活の質が向上することが期待されます。 関連技術については、最近の進展が注目されています。最小侵襲手術(MIS)は、その一つです。この技術では、脊椎手術において小さな切開を用いることで、回復期間を短縮し、術後の合併症を減らすことが可能です。また、ロボット支援手術も注目されており、高精度な操作が求められる脊椎手術において、医師の技術をサポートする役割を果たしています。 加えて、3Dプリンティング技術も脊椎手術用製品において革新をもたらしています。患者ごとの脊椎の状態に合わせて、個別に設計したインプラントを製造することで、フィット感や機能性が向上します。これにより、手術の成功率が上がり、患者の満足度も高まることが期待されています。 脊椎手術用製品は、今後も技術の進展とともに進化し続けるでしょう。新しい材料の開発や技術の進歩により、より安全で効果的な手術が可能となります。このような製品の進化は、脊椎疾患に苦しむ患者の生活の質を向上させるために重要な役割を果たしています。 医療現場では、脊椎手術用製品の選定や使用方法に関して、十分な知識と技術を持った専門家が関与することが求められます。これにより、患者にとって最適な治療が提供されることになるのです。 今後も脊椎手術用製品の開発や改良が進むことで、さまざまな脊椎の問題に対応できるようになるでしょう。また、患者のニーズに応じた個別化医療の実現に向けて、技術者や医師の連携がますます重要になっていくと考えられます。脊椎手術用製品は、医療の進歩とともに、より良い治療のための重要な道具となるでしょう。 |