この傾向は、バイオ医薬品およびバイオ後続品の開発がますます重要視されるようになったことで、さらに加速しています。製薬業界は、タンパク質の精製プロセスの精度と効率を強化するため、高度なクロマトグラフィー手法への依存度を高めています。

2025年に向けて、混合モードクロマトグラフィー樹脂業界はさらに大きな成長が見込まれています。モノクローナル抗体、バイオシミラー、その他の高付加価値生物学的製剤の研究開発への投資の拡大により、大量バイオプロセスにおける混合モード樹脂の採用が促進される見通しです。

複数の相互作用モードを提供するこの処置の適用性は、精製効率の最大化と製造の複雑化の最小化に関心のある開発者にとって、今後も決定的な要因となるでしょう。

市場分析

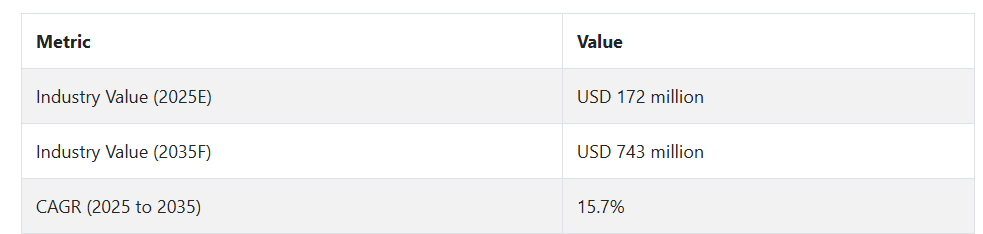

混合モードクロマトグラフィー樹脂業界は、生物製剤およびバイオシミラー製造における高度な精製手法の需要拡大を背景に、急速な成長が見込まれています。プロセス効率、拡張性、および規制順守への関心の高まりにより、製薬会社やバイオ医薬品会社での採用が進んでいます。マルチモーダル樹脂技術を採用する業界リーダーは、大きな競争優位性を獲得できる一方、従来型手法に固執する企業は、業務の冗長化というリスクに直面することになります。

次世代樹脂技術への投資を加速

経営陣は、バイオ医薬品精製ニーズの増加に対応するため、選択性、結合容量、スケーラビリティを向上させた次世代混合モードクロマトグラフィー樹脂の研究開発への投資に焦点を当てる必要があります。

バイオ医薬品とバイオシミラーのパイプラインに合わせて製品ラインを再編成する

企業は、バイオシミラーとモノクローナル抗体製造者の変化する要件、および複雑なバイオ医薬品の取り扱いに関する規制精製基準に製品ラインを合わせる必要があります。

戦略的パートナーシップとグローバルサプライチェーンの強化

CDMO、バイオテクノロジーセンター、研究機関と強固なチャネル関係を構築するとともに、戦略的な M&A や合弁事業を通じて製造能力を強化し、グローバルな産業展開と供給の俊敏性を実現する必要があります。

経営陣向け

先頭を走り続けるためには、樹脂の革新と将来のバイオロジックの動向、および世界的な規制環境とを連携させて、成長戦略を見直す必要があります。

バイオ医薬品精製需要の次の波を最大限に活用するには、特にモノクローナル抗体およびバイオシミラー製造の用途において、選択性とスケーラビリティを向上させたハイブリッド樹脂の研究開発にさらに力を入れる必要があります。

ヨーロッパでは調達力の差別化要因となり、アメリカおよびアジア太平洋地域では技術力の高さが形になりつつあるため、経営幹部は材料科学の革新とコンプライアンスの準備とのバランスを見出さなければなりません。

2025 年以降、競争の敏捷性を決定する要因は、地域的な製造拠点、樹脂技術の特許保有、世界トップクラスのバイオ医薬品大手企業との戦略的提携となるでしょう。この洞察は転換点となります。今後の成長は、次世代の医薬品開発において、コモディティの供給からソリューションパートナーシップへと移行した企業にとって有利になるでしょう。

セグメント別分析

種類別

イオン交換・疎水性タイプは、2025 年から 2035 年にかけて最も収益性の高いセグメントになると予想されます。この優位性は、その優れた結合能力、幅広い生体分子の管理における柔軟性、および高い選択性により、生物製剤やバイオシミラーの生産における高度な精製工程に不可欠であることに大きく起因しています。

イオン交換と親水性の相互作用を組み合わせた二方向の相互作用メカニズムは、高収率と高純度が重要な下流バイオプロセスにおいて、分離効率の向上を実現します。

このセグメントは、モノクローナル抗体の生産や遺伝子治療に携わる製薬会社や学術研究機関の間で、引き続き強い勢いを維持しています。

Fact.MR は、イオン交換-疎水性タイプの混合モードクロマトグラフィー樹脂は、2025年から2035年の間にCAGR 17.1%を達成し、その幅広い適用性と技術の進歩により、他のセグメントを上回ると予測しています。

用途別

抗体生産分野は、2025年から2035年にかけて、混合モードクロマトグラフィー樹脂の最も収益性の高い用途分野となる見通しです。この優位性は、高精度、高効率、およびスケーラブルな精製手段を必要とするモノクローナル抗体(mAb)医薬品およびバイオシミラーの急成長に起因しています。混合モード樹脂、特にイオン交換-疎水性モード樹脂は、高力価の管理、宿主細胞タンパク質の除去、および製品の純度向上という点で、魅力的なメリットを提供します。

自己免疫疾患や慢性疾患の増加に伴い、製薬業界は治療用抗体のパイプラインへの投資を加速しています。さらに、高品質の生物製剤と手頃な価格の製造に対する規制上の要求が、マルチモーダル精製戦略の選択を後押ししています。

Fact.MR は、世界的な生物製剤ブームと下流工程における高度なクロマトグラフィー手法の利用拡大を背景に、2025 年から 2035 年にかけて、抗体生産が CAGR 18.4% でアプリケーション分野を支配すると予測しています。

国別分析

米国

米国は、バイオ医薬品イノベーションをリードし続けており、混合モードクロマトグラフィー樹脂分野でも最も重要なプレーヤーです。高度に発達した研究開発環境と、大手生物製剤メーカーが立地していることから、高性能精製技術に対する需要が堅調に推移しています。

細胞および遺伝子治療への投資の拡大、ならびに堅調なバイオシミラー開発パイプラインが、マルチモーダル樹脂の利用を引き続き支えています。プロセス最適化と製品品質に対する規制の重点化も、採用を加速しています。

さらに、産学間の連携により、次世代の治療薬に特化した樹脂技術の継続的な革新が可能になっています。Fact.MR は、2025 年から 2035 年までの米国の CAGR は 16.9% になると予測しています。

インド

コスト効率の高い製造拠点と臨床研究環境の整備により、急速に拡大するインドのバイオ医薬品産業は、混合モードクロマトグラフィー樹脂の採用にとって肥沃なプラットフォームを提供しています。「Make in India」などの取り組みやバイオシミラーの開発支援により、バイオテクノロジークラスターのインフラが大幅に拡充されています。

手頃な価格の治療薬とワクチン製造に重点を置くインドでは、効率的で拡張性の高い下流工程技術に対する需要が高まっています。スタートアップ企業や CDMO も、精製収率とプロセスの経済性を最大化するために、樹脂ベースの技術に投資しています。Fact.MR は、2025 年から 2035 年にかけて、インドの CAGR は 16.2% になると予測しています。

中国

グローバルなバイオ医薬品リーダーとして進化を続ける中国では、混合モードクロマトグラフィー樹脂などの革新的な精製プラットフォームの採用が進んでいます。「健康中国2030」などの政策イニシアチブにより促進されたバイオ医薬品研究開発への大規模な公的・民間投資は、同国の製造能力を強化しています。

国内企業は、バイオシミラー製造、特にモノクローナル抗体とADCパイプラインにおいて、マルチモード樹脂の採用を拡大しています。さらに、外国の樹脂メーカーとの提携により、高性能精製ソリューションの全国的なアクセスが向上しています。Fact.MR は、中国の CAGR は 2025 年から 2035 年にかけて 16.5% になると予測しています。

英国

ダイナミックなバイオテクノロジーのスタートアップ企業群に支えられた、英国の堅固な学術研究コミュニティは、混合モードクロマトグラフィー樹脂の安定した需要を支えています。個別化医療の勢いが強まるにつれ、小規模で高付加価値の生物製剤製造における高度な精製技術への依存度も高まっています。

政府支援のイノベーション基金により、商業および学術のバイオプロセス施設での採用が促進されています。この地域におけるグローバル CDMO の存在も、多様な治療パイプラインへのマルチモーダル樹脂の統合を促進しています。Fact.MR は、2025 年から 2035 年までの英国の CAGR は 15.3% になると予測しています。

ドイツ

精密バイオ製造分野におけるドイツの業界トップの地位と医薬品の輸出の優位性により、ドイツはクロマトグラフィーのイノベーションにおける重要な産業となっています。生物製剤が同国の医薬品開発パイプラインの大部分を占めているため、製造業者は、精製ワークフローの効率化を図るため、ハイスループット混合モード樹脂を採用する企業が増えています。

また、EMA による規制の調和により、厳しい品質基準が課せられるようになったため、GMP 規制環境における樹脂の採用がさらに促進されています。プロセスの強化と自動化への継続的な投資がこの傾向を固めています。Fact.MR は、2025 年から 2035 年までのドイツの CAGR は 15.8% になると予測しています。

韓国

韓国のバイオ医薬品産業は、サムスンバイオロジックスやセルトリオンなどのコングロマリットによる積極的な投資を原動力として、急速な変化を遂げています。これらの企業は、世界的なバイオシミラーおよび生物製剤の需要の増加に対応するため、混合モードクロマトグラフィー樹脂を大規模に使用しています。

税制優遇措置や戦略的なバイオテクノロジーロードマップという形の政府支援により、高度な下流工程のインフラが強化されています。また、学術界と産業界の連携により、高収率の精製用に設計された国産樹脂技術も重視されています。Fact.MR は、韓国の CAGR は 2025 年から 2035 年にかけて 16.4% になると予測しています。

日本

日本は、新しい治療法や高齢化に伴う医療ニーズの高まりを受けて、生物製剤産業が成長を続けています。混合モードクロマトグラフィー樹脂は、抗体、酵素、ワクチンを効率的に精製できることから、商業および学術分野の生物生産で人気が高まっています。

規制による国際的な品質基準との調和により、革新的な精製技術の適用の一貫性が保証されています。さらに、現地企業は、マルチモーダル樹脂が重要な役割を果たす連続バイオプロセスへの投資を強化しています。Fact.MR は、2025 年から 2035 年までの日本の CAGR は 15.5% になると予測しています。

フランス

フランスでは、バイオシミラーおよびワクチン開発分野の成長に伴い、混合モードクロマトグラフィー樹脂の採用が拡大しています。特に、フランスの「Biotech 2030」イニシアチブによる官民の連携により、下流のバイオプロセスの技術的アップグレードが加速しています。学術機関も、新しいリガンド化学の探求やマルチモーダル精製ワークフローの最適化など、イノベーションの推進において重要な役割を果たしています。

効率的でエコフレンドリーなプロセスへの取り組みにより、フランスはクロマトグラフィー樹脂メーカーにとって魅力的な産業となっています。Fact.MR は、2025 年から 2035 年にかけて、フランスの CAGR は 15.6% になると予測しています。

イタリア

イタリアの医薬品製造、特に無菌注射剤および生物製剤の復活により、堅牢な精製プラットフォームの需要が高まっています。同国の CDMO 環境は拡大しており、ブレンドモードクロマトグラフィー樹脂を取り入れて、国際的な顧客に大量生産の GMP グレードの製品を提供しています。

バイオテクノロジーのイノベーションに対する有利な政策環境と資金援助も、この技術の採用率を加速しています。イタリアは、より複雑な生物製剤への転換により、欧州の樹脂エコシステムにおける成長の中心地として台頭しています。Fact.MR は、2025 年から 2035 年までのイタリアの CAGR は 15.4% になると予測しています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドのマルチモーダルクロマトグラフィー樹脂業界は、地域におけるバイオ製造の成長と生物製剤の研究開発の取り組みの強化により、成長しています。学術研究機関やバイオテクノロジーベンチャー企業は、低バッチスケールでの高解像度精製を容易にするため、マルチモーダル樹脂を採用する傾向が強まっています。

有利な規制環境、優秀な科学人材、輸出志向の強化が、樹脂ベースのダウンストリームイノベーションの肥沃な土壌を築いています。地域が国際的なCDMO(受託製造開発・製造)市場での役割を強化するにつれ、効果的でスケーラブルな精製装置の需要が加速する見込みです。Fact.MRは、両地域のCAGRが2025年から2035年まで15.2%と予測しています。

Fact.MR の調査結果:ステークホルダーの視点に基づく混合モードクロマトグラフィー樹脂産業の動向

(2024 年第 4 四半期に実施、n=500、アメリカ、西ヨーロッパ、日本、中国、インドの樹脂メーカー、バイオ医薬品メーカー、CDMO、学術研究者から均等に選ばれたステークホルダーが参加)

ステークホルダーの主な優先事項

- 純度と収率の最適化:世界全体のステークホルダーの 79% が、高い結合能力と低い溶出性を「重要な」性能基準として挙げています。

- プロセスの柔軟性:71% が、mAb、ADC、ワクチン製造に柔軟に対応できるマルチモーダル樹脂の必要性を強調しています。

地域差:

- アメリカ:66% が、連続バイオプロセスのスケーラビリティを重要視していますが、日本では 37% に留まっています。

- 西ヨーロッパ:81% がシングルユースの互換性を重視しましたが、中国では 52% でした。

- インド/中国:69% が、予算重視の生物製剤製造のため、費用対効果を重視すると回答しましたが、アメリカでは 32% でした。

高度な技術の採用

大きな差異:

- アメリカ: 57% の参加者が、迅速な開発サイクルを実現するために、ハイスループットスクリーニング (HTS) プラットフォームに適した樹脂を採用しています。

- 西ヨーロッパ: 63% が、特殊な生物製剤および遺伝子治療ベクター用にカスタマイズされたリガンド化学物質を使用した樹脂を採用しています。

- 日本: 生産規模が小さく、カスタマイズニーズが高いため、自動化対応樹脂を採用しているのは 24% に留まっています。

- インド/中国: 49% が、検証作業を削減するために、あらかじめ充填された樹脂カラムを使用しています。

ROI に関する見解の収斂と相違:

- アメリカおよびヨーロッパのパートナーの 68% は、ハイテクなマルチモーダル樹脂に高収益の ROI を期待しています。

- 一方、インドのパートナーの 54% は、予算上の理由から、混合床または従来のイオン交換樹脂を引き続き選択しています。

材料および性能の好み

世界的なコンセンサス:

- 合成リガンド:安定性と再現性の観点から、世界全体の 64% が生物学的リガンドよりも合成リガンドを好んでいます。

- アクリルベースマトリックス: 58% が、過酷な溶出条件における化学的耐性を理由として、アクリルベースマトリックスを好みました。

地域差:

- ヨーロッパ: 60% が、環境適合性および生分解性マトリックスの選択肢を理由として挙げました。

- 中国/インド: 46% が、使い慣れていることおよび経済的な理由から、高容量のアガロースベースの樹脂を選択しました。

- アメリカ: 71% が、エンドトキシン含有量の低さおよび連続クロマトグラフィーにおける効率性を理由として挙げました。

価格感応度

世界共通の課題:

- 83% の回答者が、原材料の価格上昇(特に特殊リガンドおよびポリマー基質)が価格に 22% までの影響を与えていると回答しました。

地域別:

- アメリカ/ヨーロッパ: 59% が、多用途で高収率の樹脂に 10~15% の割増料金を支払う意思があると回答しました。

- インド/中国: 72% が、競争の激しいバイオシミラー分野のため、1,500 ドル/L 未満の樹脂を好むと回答しました。

- 日本: 42% が、実験あたりのコストを抑えるため、より小さなパッケージサイズ(250 ml 未満)を好むと回答しました。

バリューチェーンの課題

製造業者:

- アメリカ: 54% が、カスタムリガンドの長いリードタイムを重要なボトルネックとして挙げました。

- 西ヨーロッパ: 48% が、新しい樹脂の承認に関する REACH および EMA 規則のコンプライアンス上の障壁に直面しています。

- 中国: 61% が、現地の原材料サプライヤーによる品質の変動に直面しています。

販売業者:

- アメリカ: 68% が、国内での基礎ポリマーの生産量が少ないためにサプライチェーンが細分化されていると述べています。

- インド: 51% が、温度に敏感な樹脂の保管のためのコールドチェーン施設が限られていると述べています。

- 日本: 56% が、地域の包装要件および輸入許可により遅延に直面しました。

エンドユーザー(バイオ医薬品/CDMO):

- ヨーロッパ: 43% が、樹脂の汚れや、複数サイクルの稼働における洗浄の非効率性について懸念を表明しました。

- インド: 57% が、技術支援およびアプリケーションのトレーニングが限られていることを指摘しました。

- 中国: 49% が、GMP 準拠に関する文書が限られていることを指摘しました。

今後の投資優先事項

整合性

- 世界の樹脂メーカーの 77% は、調整可能なリガンドの開発と AI による樹脂のスクリーニングに投資する意向です。

地域間の相違

- アメリカ: 64% が、連続製造および膜クロマトグラフィーの研究開発に投資する予定です。

- 西ヨーロッパ: 59% が、グリーン樹脂材料およびリサイクル可能な梱包材に投資する予定です。

- インド/中国: 51% が、輸入費用削減のために、社内の樹脂合成とライセンス取得に注力しています。

- 日本: 46% が、アフィニティと混合モード機能を組み合わせたパイロット規模のハイブリッド樹脂システムをサポートする予定です。

規制の影響

- アメリカ: 回答者の 66% が、樹脂の標準化の需要を推進している要因として、FDA の品質設計 (QbD) ガイドラインを挙げています。

- 西ヨーロッパ: 80% が、EMA の Annex 1 および ATMP 規制により、高精度マルチモーダル樹脂の採用が大幅に増加すると考えています。

- インド/中国: 72% が将来、WHO および ICH 基準との調和が見込まれると予測しているものの、規制の厳格な施行を見込む企業はわずか 39% に留まっています。

- 日本: 34%が、バイオ医薬品パイプラインの成長鈍化と輸入依存のため、規制を二次的な要因とみなしました。

結論:合意と相違

- 強い合意: 世界中で、高収率、柔軟性、耐久性に優れた樹脂、特にGMPおよびQbD準拠の樹脂が求められています。

主な相違点

- アメリカ/ヨーロッパ: 自動化、精度、および持続可能性に価値があります。

- アジア(インド/中国/日本): コスト削減、樹脂のリサイクル、および導入の容易さが意思決定の優先事項です。

戦略的洞察

- 樹脂メーカーは、地域化されたターゲットセクター戦略、すなわち、先進セクター向けにはハイエンド樹脂、新興経済国向けには耐久性が高くコスト効率に優れた樹脂を追求する必要があります。

競争環境

混合モードクロマトグラフィー樹脂業界は、ある程度集中しており、メルク KGaA、Bio-Rad Laboratories、東ソー株式会社などが、この分野において大きなシェアを占めています。

これらのメーカーは、バイオ医薬品用の精製ソリューションの需要拡大に対応するため、イノベーション、戦略的提携、生産能力の増強に重点を置いた戦略で競争を展開しています。

メルクKGaAは2024年、モノクローナル抗体やその他の生物製剤の製造に用いられる樹脂の需要拡大に対応するため、クロマトグラフィー樹脂の製造能力を拡大すると発表しました。

2024年、バイオ・ラッド・ラボラトリーズは、バイオ医薬品業界向けに特化した高性能イオン交換クロマトグラフィー樹脂の新シリーズを発売しました。この樹脂は、生物製剤製造における効果的なタンパク質精製に対する需要の高まりに対応し、容量と選択性を向上させています。

市場シェア分析

- Thermo Fisher Scientific (25-30%) – バイオ医薬品精製および研究用途向けの幅広い樹脂製品群を提供する、業界トップ企業です。

- Cytiva [Danaher](20-25%) – 抗体とワクチン精製用の高性能樹脂に専門知識を有するバイオプロセシング分野の主要企業です。

- Merck KGaA [MilliporeSigma](15-20%) – 困難なバイオ医薬品と大規模生産に対応する高度な混合モード樹脂を提供しています。

- Agilent Technologies (10-15%) – 製薬およびバイオテクノロジー分野における分析および分取クロマトグラフィー用の高精度樹脂を専門としています。

- Bio-Rad Laboratories (8-12%) – 研究、診断、および小規模のバイオ医薬品要件を満たす専門樹脂で有名です。

- 東ソー株式会社 (5-10%) – アジア太平洋地域の大手サプライヤーで、困難な分離用の新しい樹脂を提供しています。

主な業界プレーヤー

-

- Thermo Fisher Scientific

- Cytiva (Danaher Corporation)

- Merck KGaA (MilliporeSigma)

- Agilent Technologies

- Bio-Rad Laboratories, Inc.

- Tosoh Corporation

- GE Healthcare (now part of Cytiva in chromatography)

- Purolite Corporation

- Avantor (including VWR & Pall acquisitions)

- JSR Micro Inc.

- Kaneka Corporation

- Sepragen Corporation

- Repligen Corporation

- Bio-Works Technologies

- Mitsubishi Chemical Corporation

- Hitachi Chemical (now part of Showa Denko)

- Sartorius AG (via separation technologies)

- Waters Corporation (analytical chromatography focus)

セグメント

種類別セグメント:

イオン交換型、ヒドロキシアパタイト型、その他

用途別セグメント:

抗体生産、ワクチン生産、非抗体タンパク質、抗体薬物複合体、低分子量不純物の分離

地域別セグメント:

北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ(MEA)

目次

- 1. 概要

- 2. 市場の概要

- 3. 市場リスクと動向の評価

- 4. 市場背景と基礎データ

- 5. 主要成功要因

- 6. 2020年から2024年の世界市場需要分析および2025年から2035年の予測

- 7. 2020年から2024年の世界市場規模分析および2025年から2035年の予測

- 8. 2020年から2024年の世界市場分析および2025年から2035年の予測、種類別

- 8.1. イオン交換-疎水性タイプ

- 8.2. ヒドロキシアパタイトタイプ

- 8.3. その他

- 9. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、用途別

- 9.1. 抗体生産

- 9.2. ワクチン生産

- 9.3. 非抗体タンパク質

- 9.4. 抗体薬物複合体

- 9.5. 低分子量不純物の分離

- 10. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 10.1. 北米

- 10.2. 南米

- 10.3. ヨーロッパ

- 10.4. アジア太平洋

- 10.5. 中東およびアフリカ(MEA

- 11. 2020年から2024年の北米市場分析および2025年から2035年の予測

- 12. 2020年から2024年のラテンアメリカ市場分析および2025年から2035年の予測

- 13. 2020年から2024年のヨーロッパ市場分析および2025年から2035年の予測

- 14. アジア太平洋市場分析 2020年から2024年および2025年から2035年の予測

- 15. 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 16. 主要国市場分析 2020年から2024年および2025年から2035年の予測

- 17. 市場構造分析

- 18. 競争分析

- 18.1. Thermo Fisher Scientific

- 18.2. Cytiva (Danaher Corporation)

- 18.3. Merck KGaA (MilliporeSigma)

- 18.4. Agilent Technologies

- 18.5. Bio-Rad Laboratories, Inc.

- 18.6. Tosoh Corporation

- 18.7. GE Healthcare (now part of Cytiva in chromatography)

- 18.8. Purolite Corporation

- 18.9. Avantor (including VWR & Pall acquisitions)

- 18.10. JSR Micro Inc.

- 18.11. Kaneka Corporation

- 18.12. Sepragen Corporation

- 18.13. Repligen Corporation

- 18.14. Bio-Works Technologies

- 18.15. Mitsubishi Chemical Corporation

- 18.16. Hitachi Chemical (now part of Showa Denko)

- 18.17. Sartorius AG (via separation technologies)

- 18.18. Waters Corporation (analytical chromatography focus)

- 19. 仮定および使用略語

- 20. 調査方法

| ※参考情報 混合モード・クロマトグラフィー樹脂は、さまざまな相互作用を利用して分離・精製を行うための特殊なクロマトグラフィー樹脂です。この樹脂は、イオン交換、疎水性相互作用、さらには水素結合など、複数の分離メカニズムを組み合わせることによって、特定のターゲット分子に対して高い選択性を持ちます。 混合モード・クロマトグラフィー樹脂の主な種類には、陽イオン交換樹脂、陰イオン交換樹脂、疎水性樹脂、さらには親水性相互作用樹脂などがあります。これらの樹脂は、それぞれ異なる機能基を持ち、ターゲット分子の特性に応じて選択することが可能です。具体的には、陽イオン交換樹脂は陽イオンを選択的に結合し、陰イオン交換樹脂は陰イオンを捕捉します。また、疎水性樹脂は疎水性物質に対して特に効果的なため、主にタンパク質やペプチドの分離に使用されます。 このような混合モード・クロマトグラフィー樹脂の主な用途は、バイオ医薬品の精製です。特に、モノクローナル抗体や再生医療に関連するタンパク質の精製プロセスで使用されます。これらの医薬品は高い純度と活性が求められるため、混合モードのアプローチが非常に重要です。また、バイオセンサーや酵素の触媒など、さまざまな生物学的製品の開発にも利用されています。 さらに、混合モード・クロマトグラフィーは、単一の分離メカニズムでは十分な分離が得られない複雑なサンプルに最適です。例えば、血清や細胞抽出物などの生物由来の複雑なミクスチャーでは、特定のプロテインを選択的に分離するためにこの技術が活用されます。混合モード・クロマトグラフィー樹脂を使用することで、ターゲット分子の純度を高めつつ、プロセスの効率化を図ることができます。 関連技術としては、逆相クロマトグラフィーや親水性相互作用クロマトグラフィー(HILIC)などがあります。これらの技術は、特定の条件下で特定の分離効果を発揮しますが、混合モード・クロマトグラフィー樹脂はその柔軟性と多様性から、さまざまな分離条件で精製を行えるメリットがあります。 最近では、高速液体クロマトグラフィー(HPLC)や超高速液体クロマトグラフィー(UHPLC)と組み合わせることで、さらに効率的な分離プロセスが実現されています。これにより、分離時間の短縮や感度の向上が図られ、多くの研究や製造の現場で活用されています。 また、混合モード・クロマトグラフィー樹脂は、ターゲット分子のサイズや荷電の変化、pHの変化に応じて柔軟に反応し、最適な分離を提供する特性があります。そのため、近年では微生物や植物由来のバイオマスを用いた応用研究でも利用が進んでおり、新しい材料の開発に貢献しています。 混合モード・クロマトグラフィー樹脂の製造プロセス自体も進化を続けており、より高いパフォーマンスを引き出すための新しい表面処理技術や機能基の導入が模索されています。これにより、今後さらに多様な用途が期待される分野です。 このように、混合モード・クロマトグラフィー樹脂は、バイオテクノロジーや医薬品開発において重要な役割を果たしており、その利点を活かしつつ新しい技術の開発が進んでいます。研究者や技術者は、これらの樹脂を駆使することで、より高効率な分離・精製プロセスを実現し続けています。 |