主要市場動向とインサイト

- 2024年時点で、北米の幹細胞培養培地市場は世界市場の38.57%を占め、最大のシェアを維持しております。

- 米国の幹細胞培養培地産業は、予測期間中に大幅な成長が見込まれています。

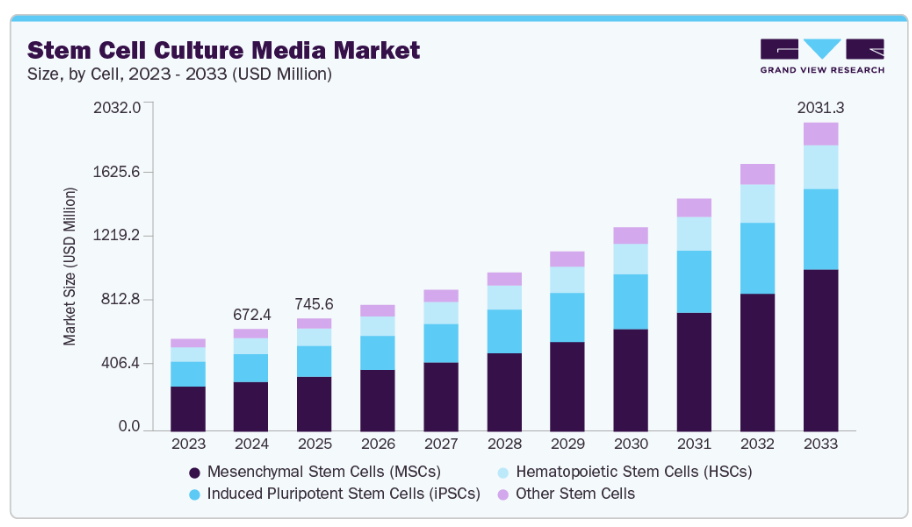

- 細胞別では、間葉系幹細胞(MSCs)セグメントが2024年に48.56%の最大の市場シェアを占めました。

- 用途別では、創薬・開発セグメントが2024年に49.15%の最大の市場シェアを占めました。

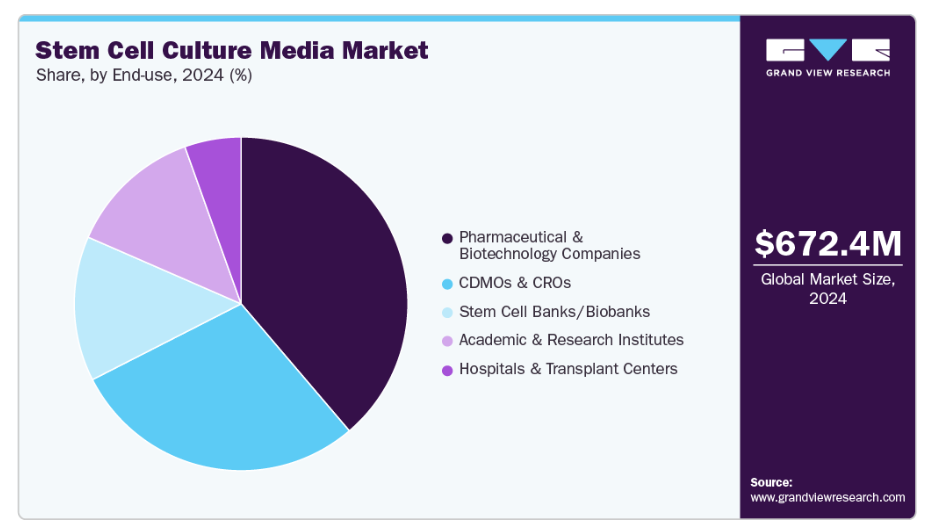

- 最終用途別では、製薬・バイオテクノロジー企業セグメントが2024年に38.76%の最大シェアを占めました。

市場規模と予測

- 2024年市場規模:6億7240万米ドル

- 2033年予測市場規模:20億3130万米ドル

- CAGR(2025-2033年):13.35%

- 北米:2024年における最大市場

- アジア太平洋地域:最も成長が速い市場

再生医薬品の普及拡大

再生医薬品の普及拡大は、幹細胞培養培地に対する需要の主要な推進要因です。幹細胞ベースの治療法では、細胞の増殖と製造のために、高品質で臨床的に適合した製剤が必要とされるためです。神経変性疾患、心血管疾患、整形外科疾患、自己免疫疾患の有病率の増加に伴い、間葉系幹細胞(MSC)、胚性幹細胞(ESC)、iPS細胞、造血幹細胞(HSC)に関する研究が推進されています。これにより、学術機関、バイオテクノロジー企業、病院は、安全性、一貫性、規制順守を確保する、特殊な無血清、異種成分フリー、化学的に定義された培地への依存度を高めています。

幹細胞、特にMSC、ES細胞、iPS細胞は、慢性疾患のin vitroモデル化にますます活用され、より正確な薬剤スクリーニングと疾患メカニズムの深い理解を可能にしており、これにより幹細胞培養培地の用途が広がっています。増加する医療負担に対応するための再生医薬品への官民投資の拡大は、臨床および商業的製造を支える高品質で化学的に定義された、異種由来成分を含まない、GMPグレードの培地への需要をさらに加速させています。人口動態上の圧力、科学技術の進歩、そして未充足の医療ニーズが相まって、世界の幹細胞培養培地産業は引き続き強化されています。

化学的に定義された無動物由来培地への移行

市場を牽引する主要因は、化学的に定義された無動物由来幹細胞培養培地への移行傾向の拡大です。これは、規制当局の監視強化と、より安全で信頼性が高く再現性のある細胞培養システムへの需要によって後押しされています。従来の培地に含まれる血清や動物由来成分は、免疫原性、汚染、変動性、倫理的懸念などのリスクを伴うため、FDAやEMAなどの機関は動物由来成分の排除を推奨しています。幹細胞応用が臨床グレード治療に近づく中、研究者や製造業者は、細胞の増殖と分化をより制御可能にし、完全に特性評価された適合性のある原料に対する国際的な規制要件を満たす、定義済みで血清を含まない配合を採用しつつあります。

化学的に定義された異種由来成分を含まない培地への移行は、GMPに準拠した方法で幹細胞ベース製品の生産拡大を可能にしております。企業が小規模な研究開発から大規模な臨床バイオプロセスへ移行する中、治療品質と規制承認を確保するためには、一貫性と再現性のある培地性能が極めて重要です。自動化バイオリアクター、3D培養システム、オルガノイドプラットフォームの活用により、臨床ワークフローに特化した信頼性の高い標準化培地への需要はさらに高まっています。バイオ医薬品企業、CDMO、研究機関が先進的な培地ソリューションに多大な投資を行う結果、異種由来成分を含まない化学的に定義された培地への需要は急激に増加しています。

市場の集中度と特性

幹細胞培養培地産業における革新性は高く、幹細胞生物学の進歩と、より安全で一貫性のある培養システムの必要性によって推進されています。各社は化学的に定義された、異種由来成分を含まない、無血清の配合、ならびに特定の幹細胞や分化経路に特化した培地の開発を急速に進めています。

幹細胞培養培地産業におけるM&A活動は中程度であり、各社は主に、専門培地ポートフォリオの拡充、GMP製造能力の向上、再生医薬品分野での地位強化を目的とした標的型買収を模索しています。大規模な合併は限定的ですが、先進的な幹細胞研究や細胞治療開発を支える技術を求める企業による戦略的取引は継続しています。

規制要件により、安全性および一貫性を確保するGMP準拠、異種由来成分フリー、かつ特性評価済みの幹細胞培地への需要が高まっています。コンプライアンス対応は開発コストを増加させる一方、研究用途と治療用途の両方に向けた標準化・スケーラブルな培地におけるイノベーションを促進しています。

幹細胞培養培地産業の企業は、様々な幹細胞や用途向けに、特殊な化学的に定義された異種由来成分を含まない培地を開発することで、積極的に製品ポートフォリオを拡大しております。これにより、研究、臨床、商業環境における幅広い採用が可能となります。これには、iPS細胞、間葉系幹細胞(MSC)、胚性幹細胞(ESC)、造血幹細胞(HSC)、および系統特異的分化向けの配合、ならびに3D培養、オルガノイド、バイオリアクター向けに最適化された培地が含まれます。

市場参入企業は、アジア太平洋地域や南米アメリカなどの新興市場へ進出を拡大し、増加する研究活動や再生医薬品の普及を取り込んでおります。現地子会社の設立、研究機関との連携、流通ネットワークの構築などが拡大戦略の例であり、これにより市場範囲の拡大と、現地需要に応じた特殊培地の迅速な供給が可能となります。

細胞インサイト

間葉系幹細胞(MSCs)セグメントは、2024年に48.56%という最大の市場シェアを占め、再生医療、ティッシュエンジニアリング、免疫療法研究における応用拡大を背景に、予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれています。個別化治療への需要増加、スケーラブルなMSC増殖技術の進歩、臨床試験投資の拡大により、学術分野と商業分野の両方で高い成長可能性を有しています。

iPS細胞セグメントは、疾患モデル化、創薬、再生医薬品分野での採用拡大により市場で急速に成長しています。再プログラム化技術や分化技術の進歩、患者特異的治療法への需要が高まり、市場成長を促進しています。

アプリケーション別インサイト

創薬・開発セグメントは、2024年に49.15%という最大の市場シェアを占めました。これは主に、ハイスループットスクリーニング、前臨床試験、および標的療法の開発における幹細胞培養培地の利用拡大によるものです。

幹細胞治療製造セグメントは、臨床グレード幹細胞の大規模生産需要の増加、細胞治療承認件数の増加、自動化増殖技術およびバイオプロセシング技術の進歩により、予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれます。バイオ医薬品企業およびCMO(受託製造機関)による、世界の再生医療ニーズに対応するための投資拡大が、予測期間中の同セグメントの急速な成長をさらに後押ししています。

エンドユース別インサイト

製薬・バイオテクノロジー企業セグメントは2024年に産業を支配し、収益シェア38.76%を占め、予測期間中に最も速いCAGRで成長すると予想されます。この優位性は、同セグメントの広範な研究開発活動、幹細胞技術の大規模導入、革新的治療法への投資によって支えられています。本セグメントは、共同研究や戦略的提携、ならびに創薬・再生医薬品・臨床応用を支える高品質培養培地への需要増加により、引き続き恩恵を受けております。

CDMOおよびCROセグメントは、幹細胞研究のアウトソーシング増加、専門的な製造サービスへの需要拡大、ならびに医薬品開発と細胞治療生産の迅速化を目的とした製薬・バイオテクノロジー企業との提携拡大により、2025年から2033年にかけて著しいCAGRを記録すると予測されます。

地域別インサイト

北米の幹細胞培養培地産業は、強力な研究開発投資、高度な医療インフラ、高い社会的認知度により、2024年に38.57%という最大の収益シェアで世界市場をリードしました。2022年5月、米国のSQZバイオテクノロジー社はSTEMCELLテクノロジーズ社と提携し、研究専用マイクロ流体細胞内送達システムを共同開発しました。これは前臨床研究を支える高度な幹細胞培養培地への需要が高まっていることを反映しています。

米国幹細胞培養培地市場の動向

米国幹細胞培養培地産業は、幹細胞ベースの研究、再生医療、および個別化医薬品の採用拡大により著しい成長を遂げています。特に、MSC(間葉系幹細胞)、ES細胞(胚性幹細胞)、iPS細胞(人工多能性幹細胞)向けの化学的に定義された無血清培地およびフィーダー細胞不要培地に対する需要が高まっています。

ヨーロッパ幹細胞培養培地市場の動向

ヨーロッパの幹細胞培養培地産業は、堅固な規制環境、官民共同研究パートナーシップ、欧州連合(EU)からの重点的資金援助により着実に拡大しています。同地域では、臨床試験および商業的細胞治療生産に不可欠な異種由来成分フリーかつGMP準拠の培地が重視されています。

英国の幹細胞培養培地産業は、幹細胞研究における活発な研究開発、再生医療への政府支援、強固な医療インフラにより成長しています。

ドイツの幹細胞培養培地産業は、強力なバイオテクノロジー研究開発環境と、「インダストリー4.0」や再生医療助成金などの政府施策の恩恵を受けております。これらの取り組みは、国内のイノベーションと外国投資の両方を支援し、先進的な幹細胞培地の利用可能性を拡大しております。

アジア太平洋地域の幹細胞培養培地市場の動向

アジア太平洋地域の幹細胞培養培地産業は、予測期間において15.32%という最も高いCAGRで拡大すると見込まれております。この成長は、再生医療への投資増加、慢性疾患の有病率上昇、ならびに細胞・遺伝子治療に関連する学術・産業研究の拡大によって牽引されています。例えば、2025年2月にはミルテニー・バイオテック社がハイデラバードにインド初の細胞・遺伝子治療センター・オブ・エクセレンス(CoE)を開設し、地域の研究能力を強化するとともに、臨床・研究用途における先進的な幹細胞培養培地への需要高まりを反映しています。

中国における幹細胞培養培地産業は、政府投資、成長するバイオテックスタートアップエコシステム、大規模な幹細胞研究プログラムに支えられ、主要市場として台頭しています。2022年5月には、富士フイルム・アーバイン・サイエンティフィック社が中国・蘇州市にバイオプロセシング・イノベーション・コラボレーションセンターを完成させ、再生医薬品や先進治療における需要の高まりを受け、培養培地最適化のための現地サポートを強化しました。

日本の幹細胞培養培地産業は、再生医療、ティッシュエンジニアリング、幹細胞治療の進歩に牽引され、急速に拡大しています。強固な研究インフラと政府支援が、イノベーションと国際競争力の強化を継続的に推進しています。

中東アフリカ(MEA)幹細胞培養培地市場の動向

中東アフリカの幹細胞培養培地産業は、医療投資の増加、慢性疾患の蔓延、ワクチン自給自足イニシアチブに後押しされ、急速に成長しています。地域連携と研修プログラムがバイオ製造能力と現地の専門知識を強化しています。

クウェートの幹細胞培養培地産業は市場発展の初期段階にあり、医療近代化、再生医薬品、国際研究機関との連携への投資が増加しています。知識基盤型バイオテクノロジー分野構築に向けた政府の取り組みにより、研究および臨床応用における先進的な幹細胞培地の採用が促進されると見込まれます。

主要幹細胞培養培地企業の動向

サーモフィッシャーサイエンティフィック、STEMCELLテクノロジーズ、富士フイルムアーバインサイエンティフィック、メルクKGaA、ザルトリウスAGなどの主要企業は、MSC、iPS細胞、ES細胞、HSCを含む様々な幹細胞向けに、高品質で化学的に定義されたGMP準拠培地を提供することで、大きな市場シェアを維持しています。これらの企業は、先進的な培地組成、幅広い応用範囲、そして研究市場と臨床市場の両方をカバーする広範なグローバル流通ネットワークを活用しています。

ロンザ、ミルテニー・バイオテック、ダナハー(サイティバ)、レプロセルUSA社、タカラバイオ株式会社、プロモセルなどの企業は、学術機関、製薬会社、再生医療開発者の高まるニーズに応えるため、革新的で系統特異的、フィーダー細胞不要の培地ソリューションを提供しています。

幹細胞培養培地業界は、M&A、戦略的提携、化学的に定義された異種成分フリー培地における革新によって牽引されており、科学と顧客ソリューションを統合する企業が競争優位性を獲得しています。

主要な幹細胞培養培地企業:

以下は、幹細胞培養培地市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業のトレンドを主導しています。

- Thermo Fisher Scientific

- STEMCELL Technologies

- Fujifilm Irvine Scientific

- Merck KGaA

- Sartorius AG

- Lonza

- Miltenyi Biotec

- Danaher (Cytiva)

- REPROCELL USA Inc.

- Takara Bio Inc.

- PromoCell

最近の動向

- 2025年5月、スウェーデンのNextCell Pharma社はFUJIFILM Irvine Scientific社と戦略的提携を結び、MSC製品と最適化された培養培地、凍結保存ソリューションを組み合わせ、幹細胞治療研究を支援します。

- 2025年1月、米国のテルモ・ブラッド・アンド・セル・技術は、FUJIFILM Irvine Scientificと協力し、PRIME-XV® T細胞増殖培地を用いたT細胞増殖の加速に取り組み、スケーラブルな細胞治療の製造と研究を支援しました。

- 2025年1月、米国FUJIFILM Irvine Scientificは医療用培地事業部門をAstorgに売却し、ライフサイエンス分野への戦略的注力を可能にするとともに、細胞培養および治療市場における成長を支援しました。

世界の幹細胞培養培地市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける収益成長の予測と最新動向の分析を提供します。本レポートでは、Grand View Researchが細胞種別、用途別、最終用途別、地域別にグローバル幹細胞培養培地市場をセグメント化しております:

- 細胞種別見通し(収益、百万米ドル、2021年~2033年)

- 間葉系幹細胞(MSCs)

- 造血幹細胞(HSCs)

- 人工多能性幹細胞(iPSCs)

- その他の幹細胞

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- 創薬・医薬品開発

- 幹細胞治療製造

- ティッシュエンジニアリング・再生医薬品

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 製薬・バイオテクノロジー企業

- CDMOおよびCRO

- 幹細胞バンク/バイオバンク

- 病院および移植センター

- 学術・研究機関

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- タイ

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント定義

1.2 地域範囲

1.3 推定値と予測期間

1.4 目的

1.4.1 目的1

1.4.2 目的2

1.4.3. 目的3

1.5. 調査方法論

1.6. 情報調達

1.6.1. 購入データベース

1.6.2. GVR社内データベース

1.6.3. 二次情報源

1.6.4. プライマリ調査

1.7. 情報またはデータ分析:

1.7.1. データ分析モデル

1.8. 市場策定と検証

1.9. モデル詳細

1.9.1. 商品フロー分析

1.10. 二次情報源リスト

1.11. 略語一覧

第2章 エグゼクティブサマリー

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 市場変数と動向

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 関連/補助市場展望

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.1.1. 再生医薬品の普及拡大

3.2.1.2. 化学的に定義された無異種成分培地への移行

3.2.2. 市場抑制要因分析

3.2.2.1. 高度な培地調合の高コスト

3.3. 産業分析ツール

3.3.1. ポーターの5つの力分析

3.3.2. PESTEL分析

第4章 細胞ビジネス分析

4.1. 幹細胞培養培地市場:細胞移動分析

4.2. 間葉系幹細胞(MSCs)

4.2.1. 間葉系幹細胞(MSCs)市場、2021年~2033年(百万米ドル)

4.3. 造血幹細胞(HSCs)

4.3.1. 造血幹細胞(HSCs)市場、2021年~2033年(百万米ドル)

4.4. 人工多能性幹細胞(iPSCs)

4.4.1. 人工多能性幹細胞(iPSCs)市場、2021年~2033年 (百万米ドル)

4.5. その他の幹細胞

4.5.1. その他の幹細胞市場、2021年~2033年(百万米ドル)

第5章 アプリケーション別事業分析

5.1. 幹細胞培養培地市場:アプリケーション別動向分析

5.2. 創薬・開発

5.2.1. 創薬・開発市場、2021年~2033年(百万米ドル)

5.3. 幹細胞治療製造

5.3.1. 幹細胞治療製造市場、2021年~2033年(百万米ドル)

5.4. ティッシュエンジニアリングおよび再生医療

5.4.1. ティッシュエンジニアリングおよび再生医療市場、2021年~2033年 (百万米ドル)

第6章 エンドユース別事業分析

6.1. 幹細胞培養培地市場:エンドユース別動向分析

6.2. 製薬・バイオテクノロジー企業

6.2.1. 製薬・バイオテクノロジー企業市場、2021年~2033年(百万米ドル)

6.3. CDMOおよびCRO

6.3.1. CDMOおよびCRO市場、2021年~2033年(百万米ドル)

6.4. 幹細胞バンク/バイオバンク

6.4.1. 幹細胞バンク/バイオバンク市場、2021年~2033年(百万米ドル)

6.5. 病院・移植センター

6.5.1. 病院・移植センター市場、2021年~2033年(百万米ドル)

6.6. 学術・研究機関

6.6.1. 学術・研究機関市場、2021年~2033年 (百万米ドル)

第7章 地域別事業分析

7.1. 地域別幹細胞培養培地市場シェア、2024年及び2033年

7.2. 北米

7.2.1. 北米幹細胞培養培地市場、2021年~2033年(百万米ドル)

7.2.2. 米国

7.2.2.1. 主要国の動向

7.2.2.2. 規制の枠組み

7.2.2.3. 競争状況

7.2.2.4. 米国における幹細胞培養培地市場、2021年~2033年(百万米ドル)

7.2.3. カナダ

7.2.3.1. 主要国の動向

7.2.3.2. 規制の枠組み

7.2.3.3. 競争環境

7.2.3.4. カナダにおける幹細胞培養培地市場、2021年~2033年(百万米ドル)

7.2.4. メキシコ

7.2.4.1. 主要な国別動向

7.2.4.2. 規制の枠組み

7.2.4.3. 競争状況

7.2.4.4. メキシコにおける幹細胞培養培地市場、2021年~2033年(百万米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパにおける幹細胞培養培地市場、2021年~2033年 (百万米ドル)

7.3.2. イギリス

7.3.2.1. 主要国の動向

7.3.2.2. 規制の枠組み

7.3.2.3. 競争環境

7.3.2.4. イギリスにおける幹細胞培養培地市場、2021年~2033年(百万米ドル)

7.3.3. ドイツ

7.3.3.1. 主要国の動向

7.3.3.2. 規制の枠組み

7.3.3.3. 競争環境

7.3.3.4. ドイツの幹細胞培養培地市場、2021年~2033年(百万米ドル)

7.3.4. フランス

7.3.4.1. 主要国の動向

7.3.4.2. 規制の枠組み

7.3.4.3. 競争状況

7.3.4.4. フランス 幹細胞培養培地市場、2021年~2033年(百万米ドル)

7.3.5. イタリア

7.3.5.1. 主要国の動向

7.3.5.2. 規制の枠組み

7.3.5.3. 競争状況

7.3.5.4. イタリア幹細胞培養培地市場、2021年~2033年(百万米ドル)

7.3.6. スペイン

7.3.6.1. 主要な国別動向

7.3.6.2. 規制枠組み

7.3.6.3. 競争状況

7.3.6.4. スペイン幹細胞培養培地市場、2021年~2033年 (百万米ドル)

7.3.7. デンマーク

7.3.7.1. 主要な国別動向

7.3.7.2. 規制枠組み

7.3.7.3. 競争状況

7.3.7.4. デンマークの幹細胞培養培地市場、2021年~2033年(百万米ドル)

7.3.8. スウェーデン

7.3.8.1. 主要な国別動向

7.3.8.2. 規制の枠組み

7.3.8.3. 競争環境

7.3.8.4. スウェーデンにおける幹細胞培養培地市場、2021年~2033年(百万米ドル)

7.3.9. ノルウェー

7.3.9.1. 主な国の動向

7.3.9.2. 規制の枠組み

7.3.9.3. 競争状況

7.3.9.4. ノルウェー幹細胞培養培地市場、2021年~2033年(百万米ドル)

7.4. アジア太平洋地域

7.4.1. アジア太平洋地域幹細胞培養培地市場、2021年~2033年(百万米ドル)

7.4.2. 日本

7.4.2.1. 主要国の動向

7.4.2.2. 規制の枠組み

7.4.2.3. 競争環境

7.4.2.4. 日本の幹細胞培養培地市場、2021年~2033年(百万米ドル)

7.4.3. 中国

7.4.3.1. 主要国の動向

7.4.3.2. 規制の枠組み

7.4.3.3. 競争状況

7.4.3.4. 中国の幹細胞培養培地市場、2021年~2033年(百万米ドル)

7.4.4. インド

7.4.4.1. 主要国の動向

7.4.4.2. 規制の枠組み

7.4.4.3. 競争環境

7.4.4.4. インド幹細胞培養培地市場、2021年~2033年(百万米ドル)

7.4.5. オーストラリア

7.4.5.1. 主要な国別動向

7.4.5.2. 規制の枠組み

7.4.5.3. 競争環境

7.4.5.4. オーストラリアの幹細胞培養培地市場、2021年~2033年(百万米ドル)

7.4.6. タイ

7.4.6.1. 主要な国別動向

7.4.6.2. 規制枠組み

7.4.6.3. 競争状況

7.4.6.4. タイの幹細胞培養培地市場、2021年~2033年(百万米ドル)

7.4.7. 韓国

7.4.7.1. 主要国の動向

7.4.7.2. 規制の枠組み

7.4.7.3. 競争状況

7.4.7.4. 韓国の幹細胞培養培地市場、2021年~2033年(百万米ドル)

7.5. ラテンアメリカ

7.5.1. 南米アメリカにおける幹細胞培養培地市場、2021年~2033年(百万米ドル)

7.5.2. ブラジル

7.5.2.1. 主要国の動向

7.5.2.2. 規制の枠組み

7.5.2.3. 競争状況

7.5.2.4. ブラジルにおける幹細胞培養培地市場、2021年~2033年(百万米ドル)

7.5.3. アルゼンチン

7.5.3.1. 主要国の動向

7.5.3.2. 規制の枠組み

7.5.3.3. 競争状況

7.5.3.4. アルゼンチン幹細胞培養培地市場、2021年~2033年(百万米ドル)

7.6. 中東アフリカ(MEA)

7.6.1. MEA幹細胞培養培地市場、2021年~2033年(百万米ドル)

7.6.2. 南アフリカ

7.6.2.1. 主要国の動向

7.6.2.2. 規制の枠組み

7.6.2.3. 競争環境

7.6.2.4. 南アフリカにおける幹細胞培養培地市場、2021年~2033年(百万米ドル)

7.6.3. サウジアラビア

7.6.3.1. 主要国の動向

7.6.3.2. 規制の枠組み

7.6.3.3. 競争環境

7.6.3.4. サウジアラビアの幹細胞培養培地市場、2021年~2033年(百万米ドル)

7.6.4. アラブ首長国連邦

7.6.4.1. 主要な国別動向

7.6.4.2. 規制の枠組み

7.6.4.3. 競争環境

7.6.4.4. アラブ首長国連邦(UAE)における幹細胞培養培地市場、2021年~2033年(百万米ドル)

7.6.5. クウェート

7.6.5.1. 主な国別動向

7.6.5.2. 規制枠組み

7.6.5.3. 競争状況

7.6.5.4. クウェートにおける幹細胞培養培地市場、2021年~2033年 (百万米ドル)

第8章 競争環境

8.1. 企業分類

8.2. 戦略マッピング

8.3. 企業の市場ポジション分析、2024年

8.4. 企業プロファイル/リスト

8.4.1. サーモフィッシャーサイエンティフィック

8.4.1.1. 概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーキング

8.4.1.4. 戦略的取り組み

8.4.2. STEMCELL技術

8.4.2.1. 概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーキング

8.4.2.4. 戦略的取り組み

8.4.3. 富士フイルム・アーバイン・サイエンティフィック

8.4.3.1. 概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的取り組み

8.4.4. メルク KGaA

8.4.4.1. 概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的取り組み

8.4.5. ザートリウス AG

8.4.5.1. 概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的取り組み

8.4.6. ロンザ

8.4.6.1. 概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーキング

8.4.6.4. 戦略的取り組み

8.4.7. ミルテニー・バイオテック

8.4.7.1. 概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的取り組み

8.4.8. ダナハー(Cytiva)

8.4.8.1. 概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的取り組み

8.4.9. レプロセル・USA社

8.4.9.1. 概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーキング

8.4.9.4. 戦略的取り組み

8.4.10. タカラバイオ株式会社

8.4.10.1. 概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーキング

8.4.10.4. 戦略的取り組み

8.4.11. プロモセル

8.4.11.1. 概要

8.4.11.2. 財務実績

8.4.11.3. 製品ベンチマーキング

8.4.11.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表 2 略語一覧

表 3 規制の枠組み

表 4 世界の幹細胞培養培地市場、細胞別、2021年~2033年(百万米ドル)

表5 用途別グローバル幹細胞培養培地市場、2021年~2033年(百万米ドル)

表6 最終用途別グローバル幹細胞培養培地市場、2021年~2033年(百万米ドル)

表7 地域別グローバル幹細胞培養培地市場、2021年~2033年(百万米ドル)

表8 北米幹細胞培養培地市場、国別、2021年~2033年(百万米ドル)

表9 北米幹細胞培養培地市場、細胞別、2021年~2033年(百万米ドル)

表10 北米幹細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表11 北米幹細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表12 米国幹細胞培養培地市場、細胞別、2021年~2033年(百万米ドル)

表13 米国幹細胞培養培地市場、用途別、2021年~2033年 (百万米ドル)

表14 米国幹細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表15 カナダにおける幹細胞培養培地市場、細胞別、2021年~2033年(百万米ドル)

表16 カナダにおける幹細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表17 カナダにおける幹細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表18 メキシコにおける幹細胞培養培地市場、細胞別、2021年~2033年(百万米ドル)

表19 メキシコにおける幹細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表20 メキシコにおける幹細胞培養培地市場、最終用途別、2021年~2033年 (百万米ドル)

表21 ヨーロッパ幹細胞培養培地市場、国別、2021年~2033年(百万米ドル)

表22 ヨーロッパ幹細胞培養培地市場、細胞別、2021年~2033年(百万米ドル)

表23 ヨーロッパ幹細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表24 ヨーロッパ幹細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表25 イギリスにおける幹細胞培養培地市場、細胞別、2021年~2033年(百万米ドル)

表26 イギリスにおける幹細胞培養培地市場、用途別、2021年~2033年 (百万米ドル)

表27 イギリスにおける幹細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表28 ドイツにおける幹細胞培養培地市場、細胞別、2021年~2033年(百万米ドル)

表29 ドイツの幹細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表30 ドイツの幹細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表31 フランスにおける幹細胞培養培地市場、細胞別、2021年~2033年(百万米ドル)

表32 フランスにおける幹細胞培養培地市場、 用途別、2021年~2033年(百万米ドル)

表33 フランス 幹細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表34 スペイン 幹細胞培養培地市場、細胞別、2021年~2033年 (百万米ドル)

表35 スペイン幹細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表36 スペイン幹細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表37 イタリア幹細胞培養培地市場、細胞別、2021年~2033年(百万米ドル)

表38 イタリア 幹細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表39 イタリア 幹細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表40 デンマーク 幹細胞培養培地市場、細胞別、2021年~2033年(百万米ドル)

表41 デンマーク 幹細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表42 デンマーク 幹細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表43 ノルウェー 幹細胞培養培地市場、細胞別、2021年 – 2033年(百万米ドル)

表44 ノルウェーの幹細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表45 ノルウェーの幹細胞培養培地市場、最終用途別、2021年~2033年 (百万米ドル)

表46 スウェーデン 幹細胞培養培地市場、細胞別、2021年~2033年(百万米ドル)

表47 スウェーデン 幹細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表48 スウェーデン 幹細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表49 アジア太平洋地域 幹細胞培養培地市場、国別、2021年~2033年(百万米ドル)

表50 アジア太平洋地域 幹細胞培養培地市場、細胞別、2021年~2033年(百万米ドル)

表51 アジア太平洋地域 幹細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表52 アジア太平洋地域 幹細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表53 中国 幹細胞培養培地市場、細胞別、2021年~2033年(百万米ドル)

表54 中国 幹細胞培養培地市場、用途別、2021年~2033年 (百万米ドル)

表55 中国幹細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表56 日本幹細胞培養培地市場、細胞別、2021年~2033年(百万米ドル)

表57 日本幹細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表58 日本の幹細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表59 インドの幹細胞培養培地市場、細胞別、2021年~2033年(百万米ドル)

表60 インドの幹細胞培養培地市場、用途別、2021年~2033年 (百万米ドル)

表61 インド幹細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表62 韓国幹細胞培養培地市場、細胞別、2021年~2033年(百万米ドル)

表63 韓国幹細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表64 韓国 幹細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表65 オーストラリア 幹細胞培養培地市場、細胞別、2021年~2033年(百万米ドル)

表66 オーストラリア 幹細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表67 オーストラリア 幹細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表68 タイ 幹細胞培養培地市場、細胞別、2021年~2033年(百万米ドル)

表69 タイ 幹細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表70 タイ 幹細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表71 ラテンアメリカ 幹細胞培養培地市場、国別、2021年~2033年(百万米ドル)

表72 南米アメリカ 幹細胞培養培地市場、細胞別、2021年~2033年(百万米ドル)

表73 南米アメリカ 幹細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表74 南米アメリカ 幹細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表75 ブラジルにおける幹細胞培養培地市場、細胞別、2021年~2033年(百万米ドル)

表76 ブラジルにおける幹細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表77 ブラジルにおける幹細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表78 アルゼンチン 幹細胞培養培地市場、細胞別、2021年~2033年(百万米ドル)

表79 アルゼンチン 幹細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表80 アルゼンチン 幹細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表81 中東アフリカ(MEA) 幹細胞培養培地市場、 国別、2021年~2033年(百万米ドル)

表82 中東アフリカ(MEA)幹細胞培養培地市場、細胞別、2021年~2033年(百万米ドル)

表83 中東アフリカ(MEA)幹細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表84 中東アフリカ地域における幹細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表85 南アフリカ共和国における幹細胞培養培地市場、細胞別、2021年~2033年(百万米ドル)

表86 南アフリカ 幹細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表87 南アフリカ 幹細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表88 アラブ首長国連邦(UAE)における幹細胞培養培地市場、細胞別、2021年~2033年(百万米ドル)

表89 アラブ首長国連邦(UAE)における幹細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表90 アラブ首長国連邦(UAE)における幹細胞培養培地市場、最終用途別、2021年~2033年 (百万米ドル)

表91 サウジアラビア 幹細胞培養培地市場、細胞別、2021年~2033年(百万米ドル)

表92 サウジアラビア 幹細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表93 サウジアラビア 幹細胞培養培地市場、最終用途別、2021年~2033年(百万米ドル)

表94 クウェート 幹細胞培養培地市場、細胞別、2021年~2033年(百万米ドル)

表95 クウェート 幹細胞培養培地市場、用途別、2021年~2033年(百万米ドル)

表96 クウェート 幹細胞培養培地市場、最終用途別、2021年~2033年 (百万米ドル)

図表一覧

図1 幹細胞培養培地市場のセグメンテーション

図2 データ分析モデル

図3 市場策定と検証

図4 データ検証と公開

図5 市場調査プロセス

図6 情報調達

図7 プライマリ調査

図8 バリューチェーンに基づく規模測定と予測

図9 市場シェア評価のためのQFDモデリング

図10 市場策定と検証

図11 商品フロー分析

図12 市場見通し

図13 セグメント概要

図14 競争環境概要

図15 市場動向と展望

図16 PESTEL分析

図17 ポーターの5つの力分析

図18 幹細胞培養培地市場:細胞見通しと主要ポイント

図19 幹細胞培養培地市場:細胞移動分析

図20 間葉系幹細胞(MSCs)、2021年~2033年(百万米ドル)

図21 造血幹細胞(HSCs)、2021年~2033年(百万米ドル)

図22 誘導多能性幹細胞(iPS細胞)、2021年~2033年(百万米ドル)

図23 その他の幹細胞、2021年~2033年(百万米ドル)

図24 幹細胞培養培地市場:用途別見通しと主なポイント

図25 幹細胞培養培地市場:用途別動向分析

図26 創薬・開発分野、2021年~2033年(百万米ドル)

図27 幹細胞治療製造分野、2021年~2033年(百万米ドル)

図28 ティッシュエンジニアリング・再生医療分野、2021年~2033年(百万米ドル)

図29 幹細胞培養培地市場:最終用途別見通し 主要ポイント

図30 幹細胞培養培地市場:エンドユーザー別動向分析

図31 製薬・バイオテクノロジー企業、2021年~2033年(百万米ドル)

図32 CDMO・CRO、2021年~2033年(百万米ドル)

図33 幹細胞バンク/バイオバンク、2021年~2033年(百万米ドル)

図34 病院・移植センター、2021年~2033年(百万米ドル)

図35 学術・研究機関、2021年~2033年(百万米ドル)

図36 地域別展望

図37 地域別市場:主なポイント

図38 北米幹細胞培養培地市場の見積もりと予測、2021年~2033年 (百万ドル)

図39 主要国の動向

図40 アメリカにおける幹細胞培養培地市場の推定値と予測、2021年~2033年(百万ドル)

図41 主要国の動向

図42 カナダにおける幹細胞培養培地市場の推定値と予測、2021年~2033年 (百万米ドル)

図43 主要国の動向

図44 メキシコにおける幹細胞培養培地市場の推定値および予測、2021年~2033年 (百万米ドル)

図45 ヨーロッパにおける幹細胞培養培地市場の推定値および予測、2021年~2033年 (百万米ドル)

図46 主要国の動向

図47 ドイツにおける幹細胞培養培地市場の推定値と予測、2021年~2033年(百万米ドル)

図48 主要国の動向

図49 英国における幹細胞培養培地市場の推定値と予測、2021年~2033年(百万米ドル)

図50 主要国の動向

図51 フランスにおける幹細胞培養培地市場の推定値と予測、2021年~2033年(百万米ドル)

図52 主要国の動向

図53 イタリアにおける幹細胞培養培地市場の推定値および予測値、2021年~2033年(百万米ドル)

図54 主要国の動向

図55 スペインにおける幹細胞培養培地市場の推定値および予測値、2021年~2033年 (百万米ドル)

図56 主要国の動向

図57 デンマークの幹細胞培養培地市場規模予測(2021年~2033年、百万米ドル)

図58 主要国の動向

図59 スウェーデンの幹細胞培養培地市場規模予測(2021年~2033年、百万米ドル)

図60 主要国の動向

図61 ノルウェーにおける幹細胞培養培地市場の推定値と予測、2021年~2033年(百万米ドル)

図62 アジア太平洋地域における幹細胞培養培地市場の推定値と予測、2021年~2033年(百万米ドル)

図63 主要国の動向

図64 日本における幹細胞培養培地市場の推定値と予測、2021年~2033年(百万米ドル)

図65 主要国の動向

図66 中国における幹細胞培養培地市場の推定値と予測、2021年~2033年(百万米ドル)

図67 主要国の動向

図68 インドにおける幹細胞培養培地市場の推定値および予測値、2021年~2033年(百万米ドル)

図69 主要国の動向

図70 オーストラリアにおける幹細胞培養培地市場の推定値および予測値、2021年~2033年 (百万米ドル)

図71 主要国の動向

図72 タイにおける幹細胞培養培地市場の推定値と予測、2021年~2033年(百万米ドル)

図73 主要国の動向

図74 韓国における幹細胞培養培地市場の推定値と予測、2021年~2033年(百万米ドル)

図75 南米アメリカにおける幹細胞培養培地市場の推定値および予測値、2021年~2033年(百万米ドル)

図76 主要国の動向

図77 ブラジルにおける幹細胞培養培地市場の推定値および予測値、2021年~2033年 (百万米ドル)

図78 主要国の動向

図79 アルゼンチンにおける幹細胞培養培地市場の推定値と予測、2021年~2033年(百万米ドル)

図80 中東アフリカ地域における幹細胞培養培地市場の推定値と予測、2021年~2033年 (百万米ドル)

図81 主要国の動向

図82 南アフリカにおける幹細胞培養培地市場の推定値と予測、2021年~2033年 (百万米ドル)

図83 主要国の動向

図84 サウジアラビアにおける幹細胞培養培地市場の推定値と予測、2021年~2033年 (百万米ドル)

図85 主要国の動向

図86 アラブ首長国連邦(UAE)における幹細胞培養培地市場の推定値と予測、2021年~2033年(百万米ドル)

図87 主要国の動向

図88 クウェートにおける幹細胞培養培地市場の推定値と予測、2021年~2033年(百万米ドル)

| ※参考情報 幹細胞培養培地は、幹細胞を培養するために特別に調整された栄養供給媒体のことを指します。これらの培地は、幹細胞が生き残り、分裂し、多様な細胞型に分化する能力を支持するために必要な成分を含んでいます。幹細胞は、自己複製能力と多分化能を持つ細胞であり、研究や医学の分野で重要な役割を果たしています。彼らを効果的に培養するためには、適切な培養条件が不可欠です。 幹細胞培養にはさまざまな種類があります。最も一般的なものには、胚性幹細胞用の培養培地と、成人幹細胞向けのものがあります。胚性幹細胞は、初期の胚から取得され、様々な細胞タイプに発展する能力を持っています。このため、胚性幹細胞の培養には、成長因子やサポート細胞を含む特定の培地が必要です。これに対し、成人幹細胞は、体内の特定の組織から取得され、特定の細胞型にのみ分化します。これらの細胞には、通常、異なる栄養成分や添加物を含む培地が使用されます。 用途としては、幹細胞は再生医療、薬物スクリーニング、疾病モデルの作成、さらには細胞治療の研究に広く利用されています。幹細胞を効果的に培養することによって、研究者は、様々な疾患のメカニズムを理解し、新しい治療法を開発する手助けをしています。また、幹細胞を用いた細胞治療は、損傷した組織の修復や再生を目的とした非常に有望なアプローチとして注目されています。 幹細胞培養培地は、その成分によって分類されることが多いです。基本的な成分としては、アミノ酸、ビタミン、無機塩類、糖類、そして成長因子が含まれています。これらの成分は、細胞の成長と分裂を促す役割を果たします。さらに、サポート細胞を使用することも一般的で、これらの細胞が分泌する因子が幹細胞の維持や分化に寄与します。 最近では、培養培地の改良が進められており、細胞の特性やニーズに応じてカスタマイズ可能な培地が開発されています。また、無血清培地や定量的培地など、より安定した環境を提供するための新しい技術も進化してきました。無血清培地は、動物由来成分の使用を避けることで、倫理的な問題を解消し、汚染のリスクを減少させることを目的としています。 さらに、オートマティックな培養技術や、3D培養の開発も進んでおり、これらは細胞の自然な生理状態をよりよく再現することを可能にしています。例えば、3D培養は、細胞がより複雑な組織構造を形成するのを助け、細胞間相互作用や細胞外マトリックスとの相互作用を改善します。この技術は、幹細胞の最適な環境を提供し、実験結果の精度を向上させる可能性があります。 まとめると、幹細胞培養培地は、幹細胞の特性を最大限に引き出すために不可欠な要素であり、医療や基礎研究においてその重要性は増しています。さまざまな種類の培地が存在し、それぞれが特定の用途や細胞タイプに応じて設計されています。また、技術の進歩により、より効果的で倫理的な培養方法が模索されています。幹細胞研究の進展に伴い、これらの培地の重要性は今後ますます高まることでしょう。 |