主要市場動向とインサイト

- 北米の治験薬CDMO産業は、2024年に世界市場の41.2%という最大のシェアを占めました。

- 米国の治験薬CDMO産業は、予測期間中に大幅な成長が見込まれます。

- サービス別では、契約開発セグメントが2024年に最高の市場シェアを占めました。

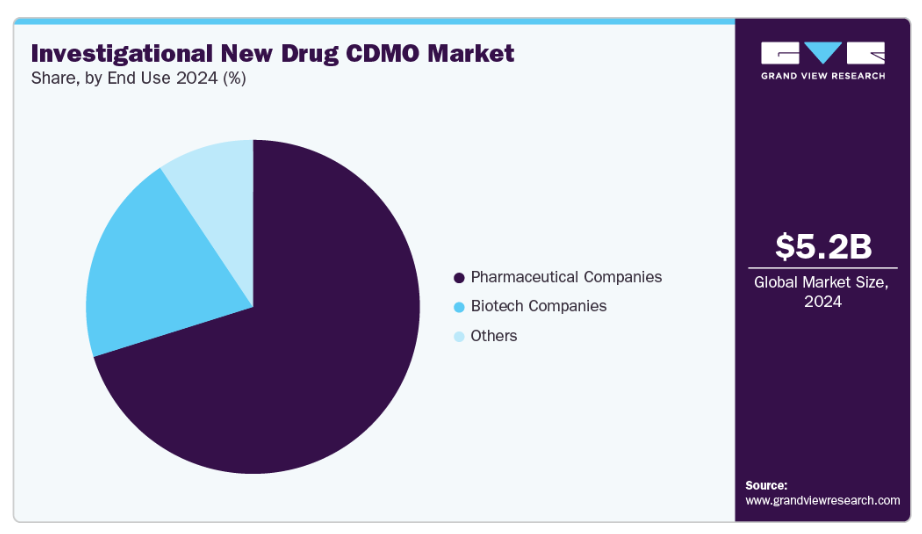

- 最終用途別では、製薬会社セグメントが2024年に最大の市場シェアを占めました。

市場規模と予測

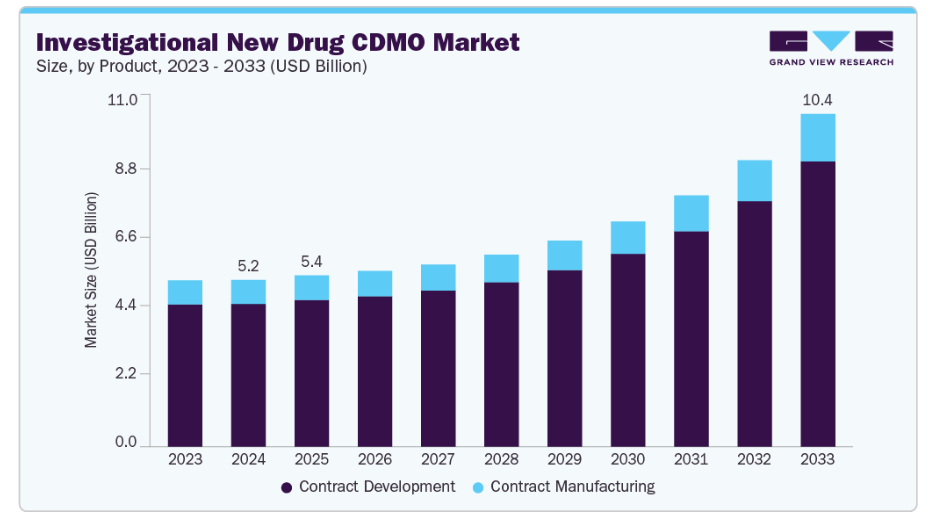

- 2024年市場規模:52億1,000万米ドル

- 2033年予測市場規模:104億米ドル

- CAGR(2025-2033年):8.66%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

加えて、市場投入までの時間短縮への重点強化が進む一方、初期段階の開発リスクは専門CDMOとの提携により管理されております。さらに、腫瘍学、希少疾患、先進的バイオ医薬品への治療的焦点の高まりが、IND新薬CDMOサービスをさらに促進しております。

さらに、IND領域全体におけるCDMOサービス提供を強化するため、技術革新の進展が積極的に採用されています。具体的には、人工知能、高度な分析プラットフォーム、オルガノイドベースの非臨床モデル、デジタル規制システムが業務に統合され、より迅速でデータ豊富な開発を実現しています。シングルユースバイオプロセシングと連続製造技術は、初期段階の生産に柔軟性を提供し、拡張性と効率性を確保しています。さらに、高付加価値のINDプロジェクトを獲得するため、実験室インフラの拡充、専門的なバイオアッセイ能力、デジタル品質管理システムへの投資が行われています。加えて、合併・買収・提携に向けた戦略的資本の配分により、CDMOはサービスポートフォリオの拡大とグローバル展開を推進しています。プライベートエクイティやベンチャーキャピタルの活動は、特に生物学的製剤や細胞・遺伝子治療に特化したニッチなCDMOを支援し続けています。

加えて、規制環境はIND CDMOの業績を左右する重要な要素であり続けております。米国FDA、欧州医薬品庁(EMA)、その他の地域機関による監視強化が観察され、進化する品質基準への順守が求められております。データ完全性、初期毒性試験および生物学的分析提出資料の透明性、ならびに優良試験所基準(GLP)および優良製造基準(GMP)への準拠が重視され、差別化の課題と機会を生み出しております。

全体として、IND CDMO市場は需要の増加、技術の急速な導入、戦略的拡大が特徴となっています。加えて、市場参加者は競争圧力のもとで、コスト効率とコンプライアンスのバランスを取りながら、統合されたエンドツーエンドソリューションを提供しています。この成長は、グローバル化された事業運営、多様化されたポートフォリオ、協業によるイノベーションへの注力によって支えられており、CDMOは医薬品開発の初期段階において不可欠なパートナーとしての地位を確立しています。

機会分析

治験薬(IND)CDMO業界は、臨床試験への早期参入を加速させるため、バイオ医薬品企業が初期段階の開発をアウトソーシングする傾向が強まっていることに後押しされ、いくつかの新たな成長機会を迎えています。さらに、バイオロジクス、細胞・遺伝子治療、およびオンコロジーパイプラインの複雑化が進む中、毒性試験、製剤設計、分析的バリデーション、GMP生産といった専門的なIND申請支援サービスの需要が高まっています。加えて、新興バイオテックスタートアップ企業は自社開発能力が不足している場合が多く、CDMOへの依存度が高まることで市場成長に寄与しています。また、高品質な申請書類提出を求める規制圧力の高まりは、強力なコンプライアンス専門知識とグローバルな連携体制を有するCDMOの価値をさらに高めています。

さらに、医薬品・医療機器複合製品や個別化治療の拡大は、統合的な開発・製造ソリューションを提供するCDMOにとって新たな成長機会を生み出しています。加えて、北米、欧州、アジア太平洋、ラテンアメリカなどの地域への展開は、コスト面での優位性と、初期段階の臨床試験における多様な患者集団へのアクセスを同時に提供します。このように、これらの動向は、イノベーション、柔軟な生産能力、製薬・バイオテクノロジー企業との戦略的提携の機会を提供する重要なパートナーとしてのCDMOの重要性を浮き彫りにしています。

米国関税が世界の治験薬CDMO市場に与える影響

米国による関税の賦課は、治験薬CDMO業界に重大な影響を及ぼしています。多くの企業が医薬品有効成分(API)、生物学的材料、必須実験用品を国際的な供給源に依存しているためです。さらに、関税措置によるコスト増は、特に財務的圧力を吸収する余地が限られる中小CDMOにおいて、IND申請準備試験の遅延や利益率の圧迫といった運営上の課題を引き起こしています。加えて、サプライチェーンの混乱はGMP製造や臨床試験用資材の適時生産を阻害し、最終的にはIND申請のスケジュールに影響を与え、費用対効果の高いアウトソーシングソリューションを求めるスポンサー間での資源再配分を招いています。

こうした課題に対し、IND向けCDMO市場全体は、バイオ医薬品、細胞・遺伝子治療、腫瘍学研究に対する堅調な需要に支えられ、回復力を示しております。関税の影響は、CDMOが現地生産化を推進し、サプライチェーンの再構築やネットワーク戦略の多様化を図る契機となり、米国企業にとって新たな需要創出の道を開いております。大規模なCDMOは多国籍調達により混乱を管理している一方、中小規模企業はリスク軽減のための提携を模索しております。したがって、革新的な治療法への需要拡大と、規制加速プログラムおよび継続的なアウトソーシング傾向が相まって、INDイニシアチブ推進におけるCDMOの重要な役割が強化され、地政学的課題の中でもその適応性が証明されています。

技術的進歩

技術的進歩は、治験薬(IND)CDMO業界を再構築し、より迅速で信頼性が高く、コスト効率に優れた開発経路を実現しています。人工知能(AI)と機械学習は、創薬の最適化、毒性予測、候補物質の選定加速に不可欠となり、IND申請までの期間を短縮しています。さらに、高度な分析技術およびバイオアッセイ技術により、精密な薬物動態、バイオマーカー、有効性データが提供され、規制対応パッケージが強化されるとともに、臨床試験失敗のリスクが低減されます。製造面では、シングルユースバイオプロセシングおよび連続製造システムが柔軟性、迅速なスケールアップ、汚染管理を実現し、特に生物学的製剤や先進治療薬における小ロットIND物質生産に不可欠です。さらに前臨床研究においては、オルガノイドや3D細胞培養モデルが、ヒト組織をより正確に模倣することで薬剤スクリーニングを変革し、トランスレーショナル研究の予測精度を向上させるとともに、動物実験への依存度を低減します。加えて、eQMSやブロックチェーンを活用したトレーサビリティを含むデジタル品質管理・規制プラットフォームは、コンプライアンスの確保、監査対応の効率化、データ完全性の強化を実現し、CDMOを初期段階の医薬品開発において不可欠な技術主導型パートナーとして位置づけています。

価格モデル分析

市場では、価格モデルはスポンサーのニーズとサービスプロバイダーの持続可能性のバランスを取るよう設計されています。マイルストーンベースの価格設定は、毒性試験の完了やIND申請といった主要な開発成果に支払いを連動させることで、スポンサーのリスクを軽減しつつ、CDMOが進捗に応じて報酬を得られるようにします。固定料金モデルは、製剤設計や分析試験など明確に定義されたタスクに対して予測可能なコストを提供し、範囲変更が限定的なプロジェクトに最適です。さらに、価値ベースの価格設定は、リスク低減や規制承認の加速化といった提供された影響と報酬を連動させるため、高価値の生物製剤や細胞療法において魅力的です。加えて、サブスクリプション/リテーナーモデルは、継続的な費用を通じてスポンサーが専門知識とインフラに継続的にアクセスできるようにし、CDMOにとってキャパシティの確保と予測可能な収益を保証します。したがって、これらのモデルは柔軟性を支援し、パートナーシップを強化し、IND開発ライフサイクル全体にわたる多様なスポンサーのニーズに対応します。

市場集中度と特性

治験薬CDMO業界の成長段階は中程度であり、加速傾向にあります。市場は、イノベーションの度合い、M&A活動のレベル、規制の影響、サービス拡大、地域拡大によって特徴づけられます。

IND CDMOは、AI駆動型分析、オルガノイドモデル、連続製造プラットフォームを統合することで高いイノベーションを発揮しています。これらの進歩は予測精度を高め、IND申請準備試験を効率化し、臨床リスクを低減します。イノベーションは、専門的な初期段階の知見を必要とする生物製剤、細胞・遺伝子治療パイプラインに集中しています。

IND CDMO分野におけるM&A活動は引き続き活発で、大手企業が初期段階開発、生物製剤、先進治療を専門とするニッチ企業を買収しています。統合によりサービスポートフォリオが強化され、地理的範囲が拡大し、CDMOはINDに特化したアウトソーシング市場でより大きなシェアを獲得することが可能となります。

規制はIND CDMO市場を大きく形作っており、FDA、EMA、NMPAの厳格な要件が高品質でコンプライアンスに適合したサービスの需要を牽引しています。規制に関する専門知識を持つCDMOは競争優位性を獲得し、スポンサーが複雑な申請手続きをナビゲートし、IND承認成功の可能性を高める支援を行います。

CDMOは従来の化学合成・製造を超えて、毒性試験、バイオアナリシス、規制コンサルティング、臨床試験用資材供給など、統合的なIND実現ソリューションへとサービスポートフォリオを拡大しています。この多様化により顧客パートナーシップが強化され、アウトソーシングの断片化が軽減され、CDMOは早期開発におけるワンストッププロバイダーとしての地位を確立しています。

地域的な拡大が加速しており、北米と欧州が革新の拠点となる一方、アジア太平洋地域とラテンアメリカはコスト効率と患者の多様性で注目を集めています。CDMOは、国境を越えたIND申請とスポンサーのニーズを支援するため、グローバルな事業基盤への投資を進めています。

サービスインサイト

サービス別では、2024年に契約開発セグメントが市場で最大のシェアを占め、収益シェアの85.60%を占めました。このセグメントは、医薬品・バイオテクノロジー企業によるアウトソーシングの増加と、医薬品パイプライン加速のための初期段階研究開発の拡大により勢いを増しています。さらに、契約開発は前臨床試験、バイオアナリシス、毒性試験、製剤開発、GMP製造を含む包括的なIND申請支援を提供します。加えて、規制に関する専門知識と先進技術を統合することで、CDMOは複雑な申請要件の対応を支援すると同時に、コストと開発リスクの低減を実現します。さらに、バイオ医薬品、細胞・遺伝子治療への需要拡大に伴い、発見段階から臨床試験への迅速な移行を可能にする特注ソリューションによるアウトソーシング機会が拡大しています。こうした要因により、契約開発はIND申請推進における重要なパートナーとしての地位を確立しています。

契約製造セグメントは予測期間中に大幅な成長が見込まれます。CDMOを含む大半の製薬・バイオテクノロジー企業は、医薬品開発において外部専門知識に依存しています。CDMOは、製剤設計、プロセス最適化、分析試験、臨床試験用資材の製造を含むエンドツーエンドのサービスを提供します。これにより市場投入までの時間を短縮し、研究開発コストを削減することが可能となります。加えて、バイオ医薬品、遺伝子・細胞療法、複雑な分子に対する需要の高まりが、業界におけるCDMOの必要性を後押ししています。さらに、受託製造における規制順守と品質保証のサポートが市場成長を支えています。さらに、戦略的提携、技術革新、生産能力の拡大がCDMOの役割を強化しており、契約開発は医療イノベーションを加速する不可欠な要素となり、世界中で拡張性のある高品質な治療法を提供しています。こうした要因が予測期間中の市場成長を牽引すると見込まれます。

最終用途別インサイト

最終用途別では、2024年に製薬会社セグメントが市場で最大の収益シェアを占めました。このセグメントは、製薬企業とIND(新薬臨床試験申請)に注力するCDMO間の連携強化、ならびに医薬品開発パイプラインへの注目の高まりによって牽引されています。加えて、CDMOは前臨床研究、製剤開発、毒性試験、分析試験、GMP製造など、理想的な形で必須サービスを提供し、製薬企業が治験薬(IND)申請を効率的に進めることを可能にしており、これがセグメント成長にさらに寄与しています。さらに、専門パートナーへのアウトソーシングは、企業の運営コスト削減、スケジュール短縮、革新的技術へのアクセス獲得に寄与します。加えて、特に生物学的製剤、腫瘍学、先進治療分野において、医薬品開発企業はCDMOの規制に関する専門知識と柔軟な生産能力を最大限に活用できます。この戦略的取り組みは臨床準備態勢を強化すると同時に、医薬品企業が中核的なイノベーションと後期段階の商業化にリソースを集中させることを可能にします。

バイオテクノロジー企業セグメントは、予測期間において2番目に高いCAGRで成長すると見込まれています。バイオテクノロジー企業は、初期段階の開発を加速し、運営リスクを軽減するため、治験薬(IND)CDMOへの依存度を高めています。がん治療、希少疾患、先進的バイオ医薬品におけるバイオテックパイプラインが拡大する中、CDMOはバイオアナリティクス、製剤、毒性学、製造における専門的知見を提供するために活用されています。資本支出を削減しつつ規制順守と拡張性を確保するため、パートナーシップが構築されております。AI駆動型分析、シングルユースシステム、デジタル規制ツールなどの先進技術を活用することで、CDMOはバイオテック企業が複雑なIND申請を円滑に進めることを支援してまいりました。この連携により、迅速なタイムライン、コスト効率、そしてより大きなイノベーションが実現され、CDMOはバイオテック成長における戦略的パートナーとしての地位を確立しております。こうした要因が市場成長を牽引すると予想されます。

地域別インサイト

北米の治験薬CDMO産業は2024年に世界市場をリードし、41.16%の収益シェアを占めました。市場成長は、強固な規制枠組み、充実した研究開発パイプライン、迅速な医薬品承認への需要に起因しています。さらに、同地域のCDMOは、前臨床段階における製剤開発、毒性試験、GMP製造ソリューションを通じて、バイオテクノロジー企業や製薬イノベーターを支援しています。さらに、戦略的提携、高度な分析技術、柔軟な生産能力が成長を促進する一方、生物学的製剤、細胞療法、遺伝子治療への多額の投資がアウトソーシング需要を高めています。北米は確立されたインフラ、ベンチャー資金、臨床開発に対する政府支援により、IND関連サービスの主要拠点としての地位を確立しています。こうした要因が予測期間中の市場成長を牽引すると見込まれます。

米国治験薬CDMO市場動向

米国における治験薬CDMO産業は、バイオテクノロジー系スタートアップ企業の増加、イノベーション主導のエコシステム、FDAの支援的な承認プロセスにより、北米市場で最大のシェアを占めています。企業は複雑な規制要件を満たすため、早期開発段階、IND申請準備試験、スケーラブルな製造においてCDMOへの依存度を高めています。さらに、既存の市場プレイヤーやニッチプレイヤーが、低分子医薬品、生物学的製剤、先進治療薬など幅広い分野でサービスの多様性を高めており、予測期間中の市場成長を牽引すると見込まれます。自社開発コストの上昇とFDAプログラムの加速化が相まって、CDMOと医薬品開発企業間の提携が進み、米国はINDアウトソーシングの中心地としての地位を強化しています。

カナダの治験薬CDMO産業は、予測期間中に著しいCAGRで成長すると見込まれます。この市場は、強力な臨床研究ネットワーク、政府のインセンティブ、成長するバイオテクノロジーエコシステムによって牽引されています。さらに、製剤、毒性学、バイオアナリシス、GMP能力を備えた初期段階開発を支援する現地CDMOが、国内および越境クライアントのニーズに応えると期待されています。さらに、生物学的製剤、ワクチン、先進的治療法への注目の高まりが、専門的なINDサービスの需要を促進し、市場拡大に寄与しています。米国および欧州の基準に準拠したカナダの規制環境は、アウトソーシングに有利な環境を提供しています。学術研究機関との連携やイノベーションへのインセンティブにより、同国は市場においてINDに特化したCDMOサービスを提供する競争力ある存在としての地位をさらに確立しています。

欧州における治験薬CDMO市場の動向

欧州の治験薬CDMO産業は、多様なバイオテッククラスター、EMA監督下での強力な規制順守体制、初期段階のアウトソーシング需要の増加によって牽引されています。同地域のCDMOは、低分子医薬品開発、生物学的製剤、細胞・遺伝子治療における専門的知見を提供し、スポンサーがIND相当の臨床試験承認を取得する支援を行っています。柔軟な生産能力、持続可能性への取り組み、先進的分析プラットフォームへの戦略的投資が競争力を強化しています。ドイツ、英国、フランス、スイスなどの国々もイノベーションを促進し、バイオテックスタートアップや製薬企業がIND申請を加速することを支援しています。

2024年時点で、ドイツの治験薬CDMO産業が最大のシェアを占めました。この成長は、堅調な製薬産業、先進的なインフラ、高い研究開発費に起因しています。さらに、CDMOは前臨床サービスからGMP製造に至るまで、IND申請を可能にする研究に対する包括的な支援を提供しています。さらに、同国では品質、コンプライアンス、技術革新を重視したバイオ医薬品およびバイオシミラー開発への強い需要が存在します。加えて、学術研究機関やグローバル製薬企業との提携が、初期段階プログラムにおける能力強化を支えています。さらに、欧州医薬品庁(EMA)基準との強力な規制整合性と欧州イノベーションハブとしての役割が、INDアウトソーシングの優先的な目的地としての地位を確立しています。こうした要因が、予測期間における市場成長を牽引すると見込まれます。

英国の治験薬CDMO産業は、予測期間中に著しい成長が見込まれます。同国の成長は、強力なバイオテクノロジー革新、有利な規制経路、そして最先端の臨床研究能力によって支えられています。加えて、国内のCDMOは、製剤、毒性学、初期段階の製造においてカスタマイズされたソリューションを提供し、スポンサーがINDまたはCTA承認を取得することを支援しています。加えて、専門的なインフラを伴う細胞・遺伝子治療開発の拡大が、予測期間中の市場成長を牽引すると見込まれます。さらに、政府支援とベンチャーキャピタル資金が市場のイノベーションを促進しています。また、ブレグジット(英国のEU離脱)に伴い、国内研究開発能力への投資増加がIND開発におけるCDMOの機会を拡大し、市場成長に一層寄与するとされています。

アジア太平洋地域における治験薬CDMO市場の動向

アジア太平洋地域の治験薬CDMO産業は、予測期間において著しいCAGRで成長すると見込まれています。市場の成長は、コスト優位性の高まり、発展するバイオテクノロジー産業、および政府の支援策によって牽引されています。加えて、ダイナミックなアウトソーシング環境で事業を展開する市場プレイヤーには、中国、日本、インド、韓国、オーストラリアが含まれます。これらの国々は、低分子医薬品開発、生物学的製剤、バイオシミラーにおける専門知識で知られており、細胞・遺伝子治療パイプラインへの注力が拡大しています。さらに、規制調和に向けた取り組みや欧米スポンサーとの戦略的提携は、市場の信頼性を高め、国境を越えた協力を促進します。加えて、ベンチャー資金の増加と臨床試験活動の活発化が、初期段階のサービス需要を後押ししています。このように、本地域における生産能力と効率性の拡大は、IND CDMO成長の競争力ある拠点としての地位を確立しています。

中国における治験薬CDMO産業は、政府による多額の投資、膨大な国内患者数、そして進化する規制改革により、新たな成長機会を迎えています。中国のCDMO企業は、前臨床試験、製剤開発、GMP製造を含む様々なIND取得支援ソリューションを提供しています。バイオ医薬品、バイオシミラー、革新的治療法への需要が高まっており、特に費用対効果の高いサービスを求めるグローバルスポンサーからのアウトソーシング提携が促進されています。さらに、国内のインフラ拡充、先進的な製造技術、熟練した労働力が、早期開発段階における有力な拠点としての地位を確立しています。加えて、国際的な規制基準への適合と越境協力の促進に向けた継続的な取り組みが、中国のグローバルなIND CDMO市場への統合を推進しています。

日本の治験薬CDMO市場は、確立された医薬品エコシステム、高度な製造能力、そしてバイオ医薬品・再生医療イノベーションへの強い注力によって牽引されています。加えて、CDMOはPMDAの監督下において、IND申請支援試験、毒性評価、初期段階の臨床試験用物質の製造を円滑に進めることで、スポンサーを理想的に支援します。さらに、細胞・遺伝子治療に対する政府の強力な支援により、日本は先進的治療法開発の先駆者としての地位を確立しています。加えて、国内製薬企業、学術機関、国際パートナー間の連携が、サービス提供をさらに充実させています。精密医療と高品質基準を重視する日本は、INDアウトソーシングにおいて非常に競争力のある環境を提供しております。

インドの治験薬CDMO産業は、コスト効率、熟練した科学技術人材、グローバルな医薬品サプライチェーンとの統合強化により、急速な拡大を遂げております。加えて、国内のCDMOは、低分子医薬品から生物学的製剤に至るIND申請に向けた非臨床開発、毒性学、製剤設計、GMP生産を理想的に支援しております。加えて、グローバルなバイオテクノロジー企業や製薬企業からの需要増加により、インフラ、デジタルプラットフォーム、技術革新への投資が拡大しています。さらに、革新的なジェネリック医薬品治療パイプラインへの注力が強化され、初期段階のアウトソーシング市場に貢献しています。また、有利な政府政策と臨床試験活動の増加により、同国は競争力のあるIND CDMO拠点として台頭しており、予測期間中の市場成長を牽引すると見込まれます。

ラテンアメリカにおける治験薬CDMO市場の動向

ラテンアメリカ地域の治験薬CDMO産業は、予測期間中に著しい成長が見込まれます。同地域では、臨床試験活動の増加、政府の支援策、多国籍製薬企業との戦略的提携に支えられ、市場は着実に発展しています。さらに、ブラジルやメキシコなどの国々は、初期段階開発、製剤、GMP準拠サービスを提供する地域拠点として台頭しています。さらに、同地域のCDMO企業は国際基準を満たす能力を強化しており、費用対効果の高いソリューションを求めるグローバルスポンサーにとってより魅力的な存在となっています。加えて、バイオ医薬品やワクチンへの需要増加が、専門サービスへの投資をさらに促進しています。ただし、同地域の規制環境は多様性から課題となる可能性があります。米国や欧州企業との連携は、IND CDMOサービス分野においてラテンアメリカがますます重要な役割を担う存在としての信頼性と地位を高めています。

ブラジルにおける治験薬CDMO産業は、堅調な国内製薬産業、支援的な政府政策、拡大する臨床試験活動に牽引されています。CDMOは毒性試験、製剤開発、GMP製造など、創薬初期段階に不可欠な多様なサービスを提供しています。加えて、バイオ医薬品、バイオシミラー、ワクチンへの需要増加や多国籍スポンサーとの連携が同国市場を後押ししています。さらに、規制改革により透明性が向上し、国際基準との整合性が図られていることから、同国はINDサービスにおける魅力的なアウトソーシング拠点となっています。加えて、国内のイノベーションと医療需要の増加が、市場の潜在力をさらに後押ししています。

中東・アフリカ地域における治験薬CDMO市場の動向

中東・アフリカ地域(MEA)の治験薬CDMO産業は、政府の医療投資増加、臨床研究活動の拡大、発展途上の製薬産業を背景に、着実な成長が見込まれています。アラブ首長国連邦(UAE)、サウジアラビア、南アフリカなどの国々も、製剤、毒性学、初期段階の製造能力において、同地域における新たな拠点として台頭しています。加えて、多国籍スポンサーと地域のCDMO間の連携がより一般的になりつつあり、コスト優位性の確保と患者プールの拡大が可能となっています。また、規制シナリオの調和に向けた継続的な取り組みが、同地域における国際基準との整合性を向上させています。さらに、バイオ医薬品・ワクチンへの需要増加が機会をさらに拡大し、同地域はIND CDMOサービスにおける戦略的成長地域としての地位を確立しています。

UAEの治験薬CDMO産業は、強力な政府支援、革新的な医療政策、医薬品研究開発への多額の投資に牽引され成長を遂げています。加えて、現地CDMOは製剤開発、バイオアナリシス、臨床試験用資材供給といった重要な初期段階サービスを提供し、市場成長に貢献しています。加えて、多国籍医薬品開発企業との戦略的提携により、特にバイオ医薬品やワクチン分野におけるサービス能力が強化されています。さらに、UAEの規制が国際基準に整合していること、および戦略的な地理的位置により、競争力のあるアウトソーシング拠点としての地位を確立しています。加えて、急速に拡大するバイオテクノロジー関連事業が、同国におけるIND CDMOサービスの成長をさらに加速させています。

主要な治験薬CDMO企業に関する洞察

市場で活動する主要企業は、サービス開始、合併・買収、提携・契約、事業拡大などの戦略的取り組みを採用し、市場での競争優位性を獲得しています。例えば、2025年6月、サムスンバイオロジクスは創薬・開発強化を目的とした先進的な薬剤スクリーニングプラットフォーム「Samsung Organoids」の立ち上げを発表しました。このソリューションは、候補分子のデータ駆動型評価により、患者固有の反応を予測する精密スクリーニングを可能にし、前臨床ワークフローを最適化するとともに、治験薬(IND)申請までのプロセスを短縮します。

主要治験薬CDMO企業:

以下は、治験薬CDMO市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Catalent, Inc.

- Lonza

- Recipharm AB

- Siegfried Holding AG

- Patheon Inc.

- Covance

- IQVIA Holdings Inc.

- Cambrex Corporation

- Charles River Laboratories International, Inc.

- Syneos Health

- Syngene International

- Jubilant Pharmova

- Piramal Pharma Solutions

- Dr. Reddy’s CPS

- Dishman Carbogen Amcis Ltd.

- Biocon Biologics

- Laurus Labs

最近の動向

- 2025年4月、ポートン・アドバンスト社は、中国国家薬品監督管理局(NMPA)より最近IND認可を取得した革新的な二重標的CAR-T療法「P134細胞注入療法」の開発について、タスリ製薬株式会社とのCDMO提携を発表いたしました。本療法は再発性膠芽腫の治療を目的として開発が進められております。

- 2024年3月、ロンザ社はロシュ社から米国にある製造施設を12億米ドルで買収する契約について言及しました。これにより、ロンザ社の生物学的製剤の生産能力が大幅に増加し、米国での事業基盤が拡大することが見込まれます。ロンザ社はさらに5億米ドルを追加投資し、施設のアップグレードを行い、次世代生物学的療法の需要に対応する計画です。

グローバル治験薬CDMO市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。グランドビューリサーチは、本調査において、サービス、エンドユース、地域に基づいてグローバル治験薬CDMO市場レポートをセグメント化いたしました。

- サービス別展望(収益、百万米ドル、2021年~2033年)

- 契約開発

- 低分子

- バイオアナリシスおよびDMPK試験

- 毒性試験

- 病理学および安全性薬理学試験

- 原薬開発

- 合成経路開発

- プロセス開発

- 剤形選定結晶化プロセス開発

- 原薬のスケールアップ

- 製剤開発

- プレフォーミュレーション

- 前臨床製剤選定

- ファースト・イン・マン製剤/プロセス開発

- 分析・品質サービス

- 分析法開発/バリデーション

- 原薬および製剤のリリース試験

- 原薬および製剤の正式な安定性試験

- プロセス最適化

- ワークアップ精製ステップ

- テレスコープ化およびプロセス改良

- 初期最適化

- 大型分子

- 細胞株開発

- プロセス開発

- 上流工程

- 微生物

- 哺乳類

- その他

- 下流工程

- モノクローナル抗体(MAB)

- 組換えタンパク質

- その他

- 上流工程

- 低分子

- 受託製造

- 低分子

- 経口固形剤

- 半固形剤

- 液剤および注射剤

- その他

- 大型分子

- モノクローナル抗体

- 組換えタンパク質

- その他

- 低分子

- 契約開発

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 製薬企業

- バイオテクノロジー企業

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- アラブ首長国連邦

- サウジアラビア

- クウェート

- カタール

- オマーン

- 北米

目次

第1章 研究方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 サービス

1.2.2 最終用途

1.3 研究方法論

1.4 情報収集

1.4.1 購入データベース

1.4.2 GVR社内データベース

1.4.3 二次情報源

1.4.4. 一次調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析

1.7.2. トップダウン分析

1.7.3. ボトムアップアプローチ

1.7.4. 多変量分析

1.8. 二次情報源リスト

1.9. 略語一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境分析

第3章 治験薬CDMO市場の変数、動向及び範囲

3.1. 市場系譜の見通し

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場動向

3.2.1. 市場推進要因分析

3.2.1.1. 製薬企業によるアウトソーシングサービスの増加

3.2.1.2. 研究開発(R&D)への投資増加

3.2.1.3. 製薬産業の成長

3.2.1.4. 厳格な規制要件

3.2.2. 市場抑制要因分析

3.2.2.1. アウトソーシング時のコンプライアンス問題

3.2.2.2. 発展途上国における状況変化

3.3. 技術動向

3.4. 価格モデル分析

3.5. 関税影響分析

3.6. バリューチェーン分析

3.6.1. 供給動向

3.6.2. 需要動向

3.7. 市場分析ツール

3.7.1. ポーターの5つの力分析

3.7.2. SWOT分析によるPESTEL分析

第4章 治験薬CDMO市場:サービス別推定値と動向分析

4.1. 治験薬CDMO市場、サービス別:セグメントダッシュボード

4.2. 治験薬CDMO市場、サービス別:動向分析

4.3. 治験薬CDMO市場予測、サービス別、2021年~2033年(百万米ドル)

4.4. 受託開発

4.4.1. 受託開発市場予測、2021年~2033年(百万米ドル)

4.4.2. 低分子

4.4.2.1. 低分子市場規模予測(2021年~2033年、百万米ドル)

4.4.2.2. バイオアナリシスおよびDMPK研究

4.4.2.2.1. バイオアナリシスおよびDMPK研究市場規模予測(2021年~2033年、百万米ドル)

4.4.2.3. 毒性試験

4.4.2.3.1. 毒性試験市場規模予測(2021年~2033年、百万米ドル)

4.4.2.4. 病理学および安全性薬理学試験

4.4.2.4.1. 病理学および安全性薬理学試験市場規模予測(2021年~2033年、百万米ドル)

4.4.2.5. 医薬品原薬開発

4.4.2.5.1. 医薬品原薬開発市場の推定値および予測、2021年~2033年(百万米ドル)

4.4.2.5.2. 合成経路開発

4.4.2.5.2.1. 合成経路開発市場の推定値と予測、2021年~2033年(百万米ドル)

4.4.2.5.3. プロセス開発

4.4.2.5.3.1. プロセス開発市場の推定値と予測、2021年~2033年(百万米ドル)

4.4.2.5.4. 結晶形選択・結晶化プロセス開発

4.4.2.5.4.1. 結晶化プロセス開発の形態選択に関する市場規模予測(2021年~2033年、百万米ドル)

4.4.2.5.5. 原薬のスケールアップ

4.4.2.5.5.1. 医薬品原薬のスケールアップ市場規模予測(2021年~2033年、百万米ドル)

4.4.2.6. 製剤開発

4.4.2.6.1. 製剤開発市場の推定値および予測、2021年~2033年(百万米ドル)

4.4.2.6.2. プレフォーミュレーション

4.4.2.6.2.1. プレ製剤市場規模予測(2021年~2033年、百万米ドル)

4.4.2.6.3. 前臨床段階における製剤選定

4.4.2.6.3.1. 前臨床段階における製剤選定市場規模予測(2021年~2033年、百万米ドル)

4.4.2.6.4. ファースト・イン・マン製剤/プロセス開発

4.4.2.6.4.1. ファースト・イン・マン製剤/プロセス開発市場規模予測(2021年~2033年、百万米ドル)

4.4.2.7. 分析・品質サービス

4.4.2.7.1. 分析・品質サービス市場規模予測(2021年~2033年、百万米ドル)

4.4.2.7.2. 分析法開発/バリデーション

4.4.2.7.2.1. 分析法開発/バリデーション市場規模予測(2021年~2033年、百万米ドル)

4.4.2.7.3. 原薬および製剤の出荷試験

4.4.2.7.3. 1. 原薬および製剤の出荷試験 市場規模と予測、2021年~2033年(百万米ドル)

4.4.2.7.4. 原薬および製剤の正式な安定性試験

4.4.2.7.4.1. 原薬および製剤の正式な安定性試験 市場規模予測(2021年~2033年、百万米ドル)

4.4.2.8. プロセス最適化

4.4.2.8.1. プロセス最適化市場規模予測(2021年~2033年、百万米ドル)

4.4.2.8.2. 後処理精製ステップ

4.4.2.8.2.1. 後処理精製ステップ市場規模予測(2021年~2033年、百万米ドル)

4.4.2.8.3. テレスコープ法およびプロセス改良

4.4.2.8.3.1. テレスコープ法およびプロセス改良の市場規模予測(2021年~2033年) (百万米ドル)

4.4.2.8.4. 初期最適化

4.4.2.8.4.1. 初期最適化市場規模予測(2021年~2033年)(百万米ドル)

4.4.3. 大分子

4.4.3.1. 大分子市場規模予測(2021年~2033年) (百万米ドル)

4.4.3.2. 細胞株開発

4.4.3.2.1. 細胞株開発市場の推定値と予測、2021年~2033年 (百万米ドル)

4.4.3.3. プロセス開発

4.4.3.3.1. プロセス開発市場の推定値と予測、2021年~2033年 (百万米ドル)

4.4.3.3.2. 上流工程

4.4.3.3.2.1. 上流工程市場規模予測(2021年~2033年)(百万米ドル)

4.4.3.3.2.2. 微生物

4.4.3.3.2.2.1. 微生物市場規模予測(2021年~2033年)(百万米ドル)

4.4.3.3.2.3. 哺乳類

4.4.3.3.2.3.1. 哺乳類市場規模予測(2021年~2033年)(百万米ドル)

4.4.3.3.2.4. その他

4.4.3.3.2.4.1. その他市場規模予測(2021年~2033年、百万米ドル)

4.4.3.3.3. 下流

4.4.3.3.3.1. 下流市場規模予測(2021年~2033年、百万米ドル)

4.4.3.3.3.2. MABs

4.4.3.3.3.2.1. MABs市場規模予測(2021年~2033年、百万米ドル)

4.4.3.3.3.3. 組換えタンパク質

4.4.3.3.3.3.1. 組換えタンパク質市場規模予測(2021年~2033年、百万米ドル)

4.4.3.3.3.4. その他

4.4.3.3.3.4.1. その他市場規模予測(2021年~2033年、百万米ドル)

4.5. 受託開発

4.5.1. 受託開発市場規模予測(2021年~2033年、百万米ドル)

4.5.2. 低分子

4.5.2. 1. 小分子市場規模予測(2021年~2033年、百万米ドル)

4.5.2.2. 経口固形剤

4.5.2.2.1. 経口固形剤市場規模予測(2021年~2033年、百万米ドル)

4.5.2.3. 半固形剤

4.5.2.3.1. 半固形剤市場規模予測(2021年~2033年、百万米ドル)

4.5.2.4. 液剤・注射剤

4.5.2.4.1. 液剤・注射剤市場の推定値と予測、2021年~2033年(百万米ドル)

4.5.2.5. その他

4.5.2.5.1. その他市場の推定値と予測、2021年~2033年(百万米ドル)

4.5.3. 大分子

4.5.3.1. 大分子市場規模予測(2021年~2033年、百万米ドル)

4.5.3.2. モノクローナル抗体(MABs)

4.5.3.2.1. モノクローナル抗体(MABs)市場規模予測(2021年~2033年、百万米ドル)

4.5.3.3. 組換えタンパク質

4.5.3.3.1. 組換えタンパク質市場規模予測(2021年~2033年、百万米ドル)

4.5.3.4. その他

4.5.3.4.1. その他市場規模予測( 2021年~2033年(百万米ドル)

第5章 治験薬CDMO市場:最終用途別推定値と傾向分析

5.1. 治験薬CDMO市場、最終用途別:セグメントダッシュボード

5.2. 治験薬CDMO市場、最終用途別:動向分析

5.3. 治験薬CDMO市場規模予測(用途別)、2021年~2033年(百万米ドル)

5.4. 製薬企業

5.4.1. 製薬企業市場規模予測、2021年~2033年(百万米ドル)

5.5. バイオテクノロジー企業

5.5.1. バイオテクノロジー企業市場規模予測(2021年~2033年、百万米ドル)

5.6. その他

5.6.1. その他市場規模予測(2021年~2033年、百万米ドル)

第6章 治験薬CDMO市場:地域別規模予測と動向分析

6.1. 地域別市場ダッシュボード

6.2. 地域別市場シェア分析、2024年及び2033年

6.3. 北米

6.3.1. 北米市場規模予測(2021年~2033年、百万米ドル)

6.3.2. 米国

6.3.2.1. 主要国の動向

6.3.2.2. 競争環境

6.3.2.3. 規制の枠組み

6.3.2.4. 米国市場の見積もりと予測、2021年~2033年(百万米ドル)

6.3.3. カナダ

6.3.3.1. 主要国の動向

6.3.3.2. 競争状況

6.3.3.3. 規制の枠組み

6.3.3.4. カナダ市場規模予測(2021年~2033年、百万米ドル)

6.3.4. メキシコ

6.3.4.1. 主要国動向

6.3.4.2. 競争環境

6.3.4.3. 規制枠組み

6.3.4.4. メキシコ市場規模予測(2021年~2033年、百万米ドル)

6.4. 欧州

6.4.1. 欧州市場規模予測(2021年~2033年、百万米ドル)

6.4.2. 英国

6.4.2.1. 主要国の動向

6.4.2.2. 競争環境

6.4.2.3. 規制の枠組み

6.4.2.4. 英国市場の見積もりと予測、2021年~2033年(百万米ドル)

6.4.3. ドイツ

6.4.3.1. 主要国の動向

6.4.3.2. 競争環境

6.4.3.3. 規制の枠組み

6.4.3.4. ドイツ市場の見積もりと予測、2021年~2033年(百万米ドル)

6.4.4. フランス

6.4.4.1. 主要国の動向

6.4.4.2. 競争環境

6.4.4.3. 規制の枠組み

6.4.4.4. フランス市場の見積もりと予測、2021年~2033年(百万米ドル)

6.4.5. イタリア

6.4.5.1. 主要国の動向

6.4.5.2. 競争環境

6.4.5.3. 規制の枠組み

6.4.5.4. イタリア市場規模予測(2021年~2033年、百万米ドル)

6.4.6. スペイン

6.4.6.1. 主要な国別動向

6.4.6.2. 競争環境

6.4.6.3. 規制の枠組み

6.4.6.4. スペイン市場の見積もりと予測、2021年~2033年(百万米ドル)

6.4.7. デンマーク

6.4.7.1. 主要な国別動向

6.4.7.2. 競争状況

6.4.7.3. 規制枠組み

6.4.7.4. デンマーク市場の見積もりと予測、2021年~2033年(百万米ドル)

6.4.8. スウェーデン

6.4.8.1. 主要な国別動向

6.4.8.2. 競争環境

6.4.8.3. 規制の枠組み

6.4.8.4. スウェーデン市場予測と見通し、2021年~2033年(百万米ドル)

6.4.9. ノルウェー

6.4.9.1. 主要国の動向

6.4.9.2. 競争環境

6.4.9.3. 規制の枠組み

6.4.9.4. ノルウェー市場の見積もりと予測、2021年~2033年(百万米ドル)

6.5. アジア太平洋地域

6.5.1. アジア太平洋地域の市場規模予測(2021年~2033年、百万米ドル)

6.5.2. 日本

6.5.2.1. 主要国の動向

6.5.2.2. 競争状況

6.5.2.3. 規制の枠組み

6.5.2.4. 日本市場の推定値と予測、2021年~2033年(百万米ドル)

6.5.3. 中国

6.5.3.1. 主要国の動向

6.5.3.2. 競争状況

6.5.3.3. 規制の枠組み

6.5.3.4. 中国市場の推定値および予測、2021年~2033年(百万米ドル)

6.5.4. インド

6.5.4.1. 主要国の動向

6.5.4.2. 競争環境

6.5.4.3. 規制の枠組み

6.5.4.4. インド市場の見積もりと予測、2021年~2033年(百万米ドル)

6.5.5. オーストラリア

6.5.5.1. 主要国の動向

6.5.5.2. 競争環境

6.5.5.3. 規制の枠組み

6.5.5.4. オーストラリア市場規模予測(2021年~2033年、百万米ドル)

6.5.6. タイ

6.5.6.1. 主要な国別動向

6.5.6.2. 競争環境

6.5.6.3. 規制の枠組み

6.5.6.4. タイ市場の推定値および予測、2021年~2033年(百万米ドル)

6.5.7. 韓国

6.5.7.1. 主要国の動向

6.5.7.2. 競争環境

6.5.7.3. 規制の枠組み

6.5.7.4. 韓国市場の推定値および予測、2021年~2033年(百万米ドル)

6.6. ラテンアメリカ

6.6.1. ラテンアメリカ市場の推定値および予測、2021年~2033年(百万米ドル)

6.6.2. ブラジル

6.6.2.1. 主要国の動向

6.6.2.2. 競争環境

6.6.2.3. 規制の枠組み

6.6.2.4. ブラジル市場の見積もりと予測、2021年~2033年(百万米ドル)

6.6.3. アルゼンチン

6.6.3.1. 主要国の動向

6.6.3.2. 競争環境

6.6.3.3. 規制の枠組み

6.6.3.4. アルゼンチン市場規模予測(2021年~2033年、百万米ドル)

6.7. 中東・アフリカ(MEA)

6.7.1. MEA市場規模予測(2021年~2033年、百万米ドル)

6.7.2. 南アフリカ

6.7.2.1. 主要国の動向

6.7.2.2. 競争環境

6.7.2.3. 規制の枠組み

6.7.2.4. 南アフリカ市場の見積もりと予測、2021年~2033年(百万米ドル)

6.7.3. アラブ首長国連邦(UAE)

6.7.3.1. 主な国別動向

6.7.3.2. 競争状況

6.7.3.3. 規制の枠組み

6.7.3.4. アラブ首長国連邦(UAE)市場規模予測(2021年~2033年、百万米ドル)

6.7.4. サウジアラビア

6.7.4.1. 主な国別動向

6.7.4.2. 競争環境

6.7.4.3. 規制の枠組み

6.7.4.4. サウジアラビア市場規模予測(2021年~2033年、百万米ドル)

6.7.5. クウェート

6.7.5.1. 主要な国別動向

6.7.5.2. 競争状況

6.7.5.3. 規制の枠組み

6.7.5.4. クウェート市場の見積もりと予測、2021年~2033年(百万米ドル)

6.7.6. カタール

6.7.6.1. 主要な国別動向

6.7.6.2. 競争環境

6.7.6.3. 規制の枠組み

6.7.6.4. カタール市場規模予測(2021年~2033年) (百万米ドル)

6.7.7. オマーン

6.7.7.1. 主要な国別動向

6.7.7.2. 競争環境

6.7.7.3. 規制の枠組み

6.7.7.4. オマーン市場予測と見通し、2021年~2033年(百万米ドル)

第7章 競争環境

7.1. 主要参加者の分類

7.1.1. 市場リーダー

7.1.2. 新興プレイヤー

7.2. 市場シェア/評価分析、2024年(ヒートマップ分析)

7.3. 企業プロファイル

7.3.1. カタレント社

7.3.1.1. 会社概要

7.3.1.2. 財務実績

7.3.1.3. サービスベンチマーキング

7.3.1.4. 戦略的取り組み

7.3.2. ロンザ

7.3.2.1. 会社概要

7.3.2.2. 財務実績

7.3.2.3. サービスベンチマーキング

7.3.2.4. 戦略的取り組み

7.3.3. レシファームAB

7.3.3.1. 会社概要

7.3.3.2. 財務実績

7.3.3.3. サービスベンチマーキング

7.3.3.4. 戦略的取り組み

7.3.4. ジーグフリード・ホールディングAG

7.3.4.1. 会社概要

7.3.4.2. 財務実績

7.3.4.3. サービスベンチマーキング

7.3.4.4. 戦略的取り組み

7.3.5. パテオン社

7.3.5.1. 会社概要

7.3.5.2. 財務実績

7.3.5.3. サービスベンチマーキング

7.3.5.4. 戦略的取り組み

7.3.6. コバンス社

7.3.6.1. 会社概要

7.3.6.2. 財務実績

7.3.6.3. サービスベンチマーキング

7.3.6.4. 戦略的取り組み

7.3.7. IQVIAホールディングス社

7.3.7.1. 会社概要

7.3.7.2. 財務実績

7.3.7.3. サービスベンチマーキング

7.3.7.4. 戦略的取り組み

7.3.8. Cambrex Corporation

7.3.8.1. 会社概要

7.3.8.2. 財務実績

7.3.8.3. サービスベンチマーキング

7.3.8.4. 戦略的取り組み

7.3.9. チャールズ・リバー・ラボラトリーズ・インターナショナル社

7.3.9.1. 会社概要

7.3.9.2. 財務実績

7.3.9.3. サービスベンチマーキング

7.3.9.4. 戦略的取り組み

7.3.10. シネオス・ヘルス

7.3.10.1. 会社概要

7.3.10.2. 財務実績

7.3.10.3. サービスベンチマーキング

7.3.10.4. 戦略的取り組み

7.3.11. シンジーン・インターナショナル

7.3.11.1. 会社概要

7.3.11.2. 財務実績

7.3.11.3. サービスベンチマーキング

7.3.11.4. 戦略的取り組み

7.3.12. ジュビラント・ファルモバ

7.3.12.1. 会社概要

7.3.12.2. 財務実績

7.3.12.3. サービスベンチマーキング

7.3.12.4. 戦略的取り組み

7.3.13. ピラマル・ファーマ・ソリューションズ

7.3.13.1. 会社概要

7.3.13.2. 財務実績

7.3.13.3. サービスベンチマーキング

7.3.13.4. 戦略的取り組み

7.3.14. ドクター・レディーのCPS

7.3.14.1. 会社概要

7.3.14.2. 財務実績

7.3.14.3. サービスベンチマーキング

7.3.14.4. 戦略的取り組み

7.3.15. ディッシュマン・カーボゲン・アムシス

7.3.15.1. 会社概要

7.3.15.2. 財務実績

7.3.15.3. サービスベンチマーキング

7.3.15.4. 戦略的取り組み

7.3.16. バイオコン・バイオロジクス

7.3.16.1. 会社概要

7.3.16.2. 財務実績

7.3.16.3. サービスベンチマーキング

7.3.16.4. 戦略的取り組み

7.3.17. ローラス・ラボ

7.3.17.1. 会社概要

7.3.17.2. 財務実績

7.3.17.3. サービスベンチマーキング

7.3.17.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 グローバル治験薬CDMO市場規模予測(サービス別、2021年~2033年、百万米ドル)

表4 グローバル治験薬CDMO市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表5 地域別グローバル治験薬CDMO市場規模予測(2021-2033年、百万米ドル)

表6 北米国別治験薬CDMO市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

表7 北米における治験薬CDMO市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表8 北米における治験薬CDMO市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表9 米国治験薬CDMO市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表10 米国治験薬CDMO市場規模予測(最終用途別、2021年~2033年) (百万米ドル)

表11 米国治験薬CDMO市場規模予測(治療領域別、2021年~2033年)(百万米ドル)

表12 カナダにおける治験薬CDMO市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表13 カナダにおける治験薬CDMO市場規模予測(最終用途別、2021年~2033年)(百万米ドル) – 2033年(百万米ドル)

表14 メキシコにおける治験薬CDMO市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表15 メキシコにおける治験薬CDMO市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表16 欧州における治験薬CDMO市場規模予測(国別、2021年~2033年、百万米ドル)

表17 欧州における治験薬CDMO市場規模予測(サービス別、2021年~2033年、百万米ドル)

表18 欧州における治験薬CDMO市場規模予測( 最終用途別、2021年~2033年(百万米ドル)

表19 イギリスにおける治験薬CDMO市場規模予測(サービス別)、2021年~2033年(百万米ドル)

表20 イギリスにおける治験薬CDMO市場規模予測(最終用途別)、2021年~2033年 (百万米ドル)

表21 ドイツにおける治験薬CDMO市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表22 ドイツにおける治験薬CDMO市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表23 フランスにおける治験薬CDMO市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表24 フランスにおける治験薬CDMO市場規模予測(最終用途別、2021年~2033年) (百万米ドル)

表25 イタリア 治験薬CDMO市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表26 イタリア 治験薬CDMO市場規模予測(最終用途別、2021年~2033年) (百万米ドル)

表27 スペインにおける治験薬CDMO市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表28 スペイン 治験薬CDMO市場規模予測(用途別、2021年~2033年)(百万米ドル)

表29 デンマーク 治験薬CDMO市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表30 デンマークにおける治験薬CDMO市場の推定値および予測、最終用途別、2021年~2033年 (百万米ドル)

表31 スウェーデン 治験薬CDMO市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表32 スウェーデン 治験薬CDMO市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表33 ノルウェー 治験薬CDMO市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表34 ノルウェー 治験薬CDMO市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表35 アジア太平洋地域 治験薬CDMO市場規模予測(国別、 2021年~2033年(百万米ドル)

表36 アジア太平洋地域 治験薬CDMO市場規模予測(サービス別、2021年~2033年、百万米ドル)

表37 アジア太平洋地域 治験薬CDMO市場規模予測(最終用途別、2021年~2033年、百万米ドル) – 2033年(百万米ドル)

表38 日本における治験薬CDMO市場規模予測(サービス別)、2021年~2033年(百万米ドル)

表39 日本における治験薬CDMO市場規模予測(最終用途別)、2021年~2033年(百万米ドル)

表40 中国における治験薬CDMO市場規模予測(サービス別、2021年~2033年、百万米ドル)

表41 中国における治験薬CDMO市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表42 インドにおける治験薬CDMO市場規模予測(サービス別、2021年~2033年、百万米ドル)

表43 インドにおける治験薬CDMO市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表44 オーストラリアにおける治験薬CDMO市場規模予測(サービス別、 2021年~2033年(百万米ドル)

表45 オーストラリアにおける治験薬CDMO市場の推定値と予測、用途別、2021年~2033年(百万米ドル)

表46 タイにおける治験薬CDMO市場の推定値と予測、サービス別、2021年~2033年 (百万米ドル)

表47 タイにおける治験薬CDMO市場規模予測(用途別)、2021年~2033年(百万米ドル)

表48 韓国における治験薬CDMO市場規模予測(サービス別)、2021年~2033年 (百万米ドル)

表49 韓国における治験薬CDMO市場規模予測(用途別、2021年~2033年)(百万米ドル)

表50 ラテンアメリカにおける治験薬CDMO市場規模予測(国別、2021年 – 2033年(百万米ドル)

表51 ラテンアメリカにおける治験薬CDMO市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表52 ラテンアメリカにおける治験薬CDMO市場規模予測(最終用途別、2021年~2033年) (百万米ドル)

表53 ブラジルにおける治験薬CDMO市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表54 ブラジルにおける治験薬CDMO市場規模予測(最終用途別、2021年~2033年) (百万米ドル)

表55 アルゼンチンにおける治験薬CDMO市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表56 アルゼンチンにおける治験薬CDMO市場規模予測(用途別、2021年~2033年)(百万米ドル)

表57 中東・アフリカにおける治験薬CDMO市場規模予測(国別、2021年~2033年) (百万米ドル)

表58 中東・アフリカにおける治験薬CDMO市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表59 中東・アフリカにおける治験薬CDMO市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表60 南アフリカ 治験薬CDMO市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表61 南アフリカ 治験薬CDMO市場規模予測(最終用途別、2021年~2033年) (百万米ドル)

表62 アラブ首長国連邦(UAE)における治験薬CDMO市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表63 アラブ首長国連邦(UAE)における治験薬CDMO市場規模予測(最終用途別、2021年~2033年)(百万米ドル) – 2033年(百万米ドル)

表64 サウジアラビア 治験薬CDMO市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表65 サウジアラビア 治験薬CDMO市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表66 クウェートにおける治験薬CDMO市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表67 クウェートにおける治験薬CDMO市場規模予測(最終用途別、2021年~2033年) (百万米ドル)

表68 カタールにおける治験薬CDMO市場の規模予測(サービス別、2021年~2033年)(百万米ドル)

表69 カタールにおける治験薬CDMO市場の規模予測(最終用途別、2021年~2033年)(百万米ドル)

表70 オマーンにおける治験薬CDMO市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表71 オマーンにおける治験薬CDMO市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報調達

図3 プライマリ調査パターン

図4 市場調査アプローチ

図5 市場策定と検証

図6 商品フロー分析

図7 バリューチェーンに基づく規模測定と予測

図8 QFDモデルによる規模測定及び予測

図9 ボトムアップアプローチ

図10 市場概況

図11 セグメント概況1

図12 セグメント概況2

図13 競争環境概況

図14 親市場見通し、2024年(10億米ドル)

図15 補助市場見通し、2024年(10億米ドル)

図16 治験薬CDMO市場の動向

図17 ポーターの5つの力分析

図18 PESTEL分析

図19 治験薬CDMO市場:サービス見通しと主要なポイント

図20 治験薬CDMO市場:サービス動向分析

図21 開発受託市場規模予測(2021年~2033年、百万米ドル)

図22 小分子市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図23 バイオアナリシスおよびDMPK試験市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図24 毒性試験市場の見積もりと予測、2021年~2033年(百万米ドル)

図25 病理学および安全性薬理学試験市場の見積もりと予測、2021年~2033年 (百万米ドル)

図26 医薬品原薬開発市場規模予測(2021年~2033年)(百万米ドル)

図27 合成経路開発市場規模予測(2021年~2033年)(百万米ドル)

図28 プロセス開発市場規模予測(2021年~2033年)(百万米ドル)

図29 結晶化プロセス開発市場規模予測(2021年~2033年)(百万米ドル)

図30 医薬品原薬スケールアップ市場規模予測(2021年~2033年) (百万米ドル)

図31 製剤開発市場規模予測(2021年~2033年)(百万米ドル)

図32 プレフォーミュレーション市場規模予測(2021年~2033年)(百万米ドル)

図33 前臨床製剤選定市場の見積もりと予測、2021年~2033年(百万米ドル)

図34 ファースト・イン・マン製剤/プロセス開発市場の見積もりと予測、2021年~2033年(百万米ドル)

図35 分析・品質サービス市場規模予測(2021年~2033年) (百万米ドル)

図36 分析法開発・バリデーション市場規模予測(2021年~2033年)(百万米ドル)

図37 原薬・製剤のリリース試験市場規模予測(2021年~2033年)(百万米ドル)

図38 医薬品原薬および製剤の正式安定性試験市場規模予測(2021年~2033年) (百万米ドル)

図39 プロセス最適化市場規模と予測、2021年~2033年(百万米ドル)

図40 ワークアップ精製ステップ市場規模と予測、2021年~2033年(百万米ドル)

図41 テレスコープ法およびプロセス改良市場規模と予測、2021年 – 2033年(百万米ドル)

図42 初期最適化市場規模予測(2021年~2033年)(百万米ドル)

図43 大分子市場規模予測(2021年~2033年)(百万米ドル)

図 44 細胞株開発市場の見積もりと予測、2021年~2033年(百万米ドル)

図45 プロセス開発市場の見積もりと予測、2021年~2033年(百万米ドル)

図46 上流工程市場の見積もりと予測、2021年~2033年(百万米ドル)

図47 微生物市場の見積もりと予測、2021年~2033年(百万米ドル)

図48 哺乳類市場の見積もりと予測、2021年~2033年(百万米ドル)

図49 その他市場の見積もりと予測、2021年~2033年(百万米ドル)

図50 下流市場の見積もりと予測、2021年~2033年(百万米ドル)

図51 MABs市場の見積もりと予測、2021年~2033年(百万米ドル)

図52 組換えタンパク質市場の見積もりと予測、2021年~2033年 (百万米ドル)

図53 その他市場の見積もりと予測、2021年~2033年(百万米ドル)

図54 受託製造市場の見積もりと予測、2021年~2033年(百万米ドル)

図55 小分子市場の見積もりと予測、2021年~2033年(百万米ドル)

図56 経口固形剤市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図57 半固形剤市場の見積もりおよび予測、2021年 – 2033年(百万米ドル)

図58 液剤・注射剤市場規模予測(2021年~2033年、百万米ドル)

図59 その他市場規模予測(2021年~2033年、百万米ドル)

図 図60 大分子市場の見積もりと予測、2021年~2033年(百万米ドル)

図61 モノクローナル抗体(MAB)市場の見積もりと予測、2021年~2033年(百万米ドル)

図62 組換えタンパク質市場の見積もりと予測、2021年~2033年 (百万米ドル)

図63 その他市場規模予測(2021年~2033年)(百万米ドル)

図 64 治験薬CDMO市場:最終用途別見通しと主なポイント

図65 治験薬CDMO市場:最終用途別動向分析

図66 製薬企業市場規模予測(2021年~2033年、百万米ドル)

図67 バイオテクノロジー企業市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図68 その他企業の市場規模予測(2021年~2033年、百万米ドル)

図69 地域別市場:主なポイント

図70 北米における治験薬CDMO市場規模予測(2021年~2033年、百万米ドル)

図71 主要国の動向

図72 米国における治験薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図73 主要国の動向

図74 カナダにおける治験薬CDMO市場の推定値と予測、2021年~2033年 (百万米ドル)

図75 主要国の動向

図76 メキシコにおける治験薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図77 欧州における治験薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図78 主要国の動向

図79 英国における治験薬CDMO市場規模予測(2021年~2033年)(百万米ドル)

図80 主要国の動向

図81 ドイツにおける治験薬CDMO市場規模予測(2021年~2033年)(百万米ドル)

図82 主要国の動向

図83 フランスにおける治験薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図84 主要国の動向

図85 イタリアにおける治験薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図86 主要国の動向

図87 スペインにおける治験薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図88 主要国の動向

図89 デンマークにおける治験薬CDMO市場の推定値と予測、2021年~2033年 (百万米ドル)

図90 主要国の動向

図91 スウェーデン 治験薬CDMO市場規模予測(2021年~2033年)(百万米ドル)

図92 主要国の動向

図93 ノルウェー 治験薬CDMO市場規模予測(2021年~2033年)(百万米ドル)

図 94 アジア太平洋地域における治験薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図95 主要国の動向

図96 日本における治験薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図 97 主要国の動向

図 98 中国における治験薬CDMO市場の推定値および予測、2021年~2033年(百万米ドル)

図 99 主要国の動向

図 100 インドにおける治験薬CDMO市場の推定値および予測、2021年~2033年(百万米ドル)

図101 主要国の動向

図102 オーストラリアにおける治験薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図103 主要国の動向

図104 タイにおける治験薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図105 主要国の動向

図106 韓国における治験薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図107 ラテンアメリカにおける治験薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図108 主要国の動向

図109 ブラジルにおける治験薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図110 主要国の動向

図111 アルゼンチンにおける治験薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図112 中東・アフリカ地域における治験薬CDMO市場規模予測(2021年~2033年、百万米ドル)

図113 主要国の動向

図114 南アフリカ共和国における治験薬CDMO市場規模予測(2021年~2033年、百万米ドル)

図115 主要国の動向

図116 アラブ首長国連邦(UAE)における治験薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図117 主要国の動向

図118 サウジアラビアにおける治験薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図119 主要国の動向

図120 クウェートにおける治験薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図121 主要国の動向

図122 カタールにおける治験薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図123 主要国の動向

図124 オマーンにおける治験薬CDMO市場の推定値と予測、2021年~2033年(百万米ドル)

図125 主要企業の分類

図126 サービス別ヒートマップ分析

図127 戦略的枠組み

| ※参考情報 治験薬受託製造機関(CDMO)は、製薬業界において、治験薬や新薬の開発、製造、品質管理を行う専門の業者です。これらの業者は、製薬企業が新しい医薬品を市場に出すための重要なパートナーとして機能します。CDMOは、医薬品の開発と製造プロセスにおけるさまざまなサービスを提供することで、製薬企業の負担を軽減し、効率的かつ迅速に製品を市場に投入する手助けをしています。 CDMOの種類には、フルサービス型と専門型の2つの大きなカテゴリがあります。フルサービス型CDMOは、治験薬の開発から製造までの全プロセスを一貫して提供します。薬の処方設計、前臨床試験、臨床試験用の製剤製造、商業生産までを手掛けることができるため、製薬企業にとって非常に便利な選択肢となります。 一方、専門型CDMOは、特定の工程や技術に特化したサービスを提供します。例えば、原薬の合成や特殊な製剤技術、特定の治療領域に対応した製品の製造など、特化した知識や技術が求められる分野に強みを持っています。このような専門性により、ニッチな市場に対するクライアントの要求にも応えることが可能です。 CDMOの主な用途は、治験薬の製造に留まらず、さまざまな段階での医薬品開発に広がります。新薬の開発においては、前臨床試験や臨床試験のための薬剤製造を行い、規制当局への申請書類の作成や添付資料の準備も支援します。さらに、商業生産に至るまで、製造プロセスを最適化しながら、迅速に市場投入できる体制を整えることがCDMOの重要な役割です。 CDMOが関連する技術には、製剤技術、プロセス開発、品質管理技術、規制遵守などがあります。製剤技術では、固形製剤、液体製剤、生物製剤などの技術が重要です。これにより、さまざまな投与経路に対応した製品を開発することができます。プロセス開発では、製造プロセスの確立と最適化が求められ、スケールアップの課題をクリアすることが不可欠です。 品質管理技術は、製品が規制基準を満たすために必要で、厳格な試験や検査を通じて製品の安全性や有効性を確認します。また、規制遵守はCDMOにとって非常に重要であり、各国の医薬品規制に基づく製造や試験、文書管理が求められます。これにより、治験薬や商業製品が適切に管理され、安全に市場流通できるようになります。 CDMOは、近年、製薬業界の変化に適応し続けています。個別化医療の進展や、バイオテクノロジーによる新薬の開発が進む中、CDMOも新しい技術や手法を導入することで、顧客のニーズに応える努力をしています。また、グローバル化の進展に伴い、国際的なネットワークの構築も重要になっています。これらの要素は、CDMOが競争力を維持し、医薬品開発のパートナーとしての地位を強化するための鍵となります。 今後も、治験薬受託製造機関は、製薬企業にとって不可欠な存在として、その役割と機能を拡大していくと考えられます。新しい治療法や技術の開発に伴い、CDMOの重要性はますます高まるでしょう。したがって、CDMOは製薬業界の発展に寄与するために、柔軟かつ革新的なアプローチを持って取り組む必要があります。その結果、患者のニーズに応える新薬の迅速な投入が可能になることが期待されます。 |