主要市場動向とインサイト

- 北米の細胞凍結保存市場は、2024年に世界市場の40.46%という最大のシェアを占めました。

- 米国の細胞凍結保存産業は、予測期間中に著しい成長が見込まれています。

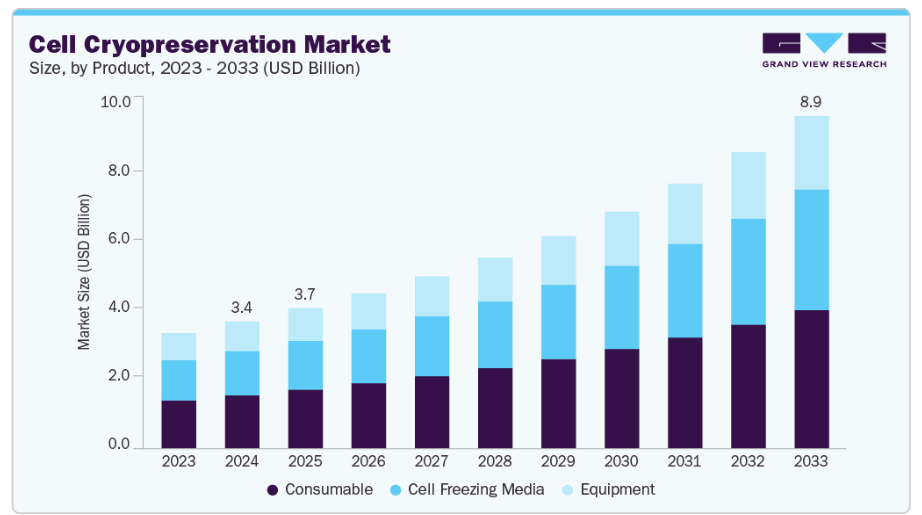

- 製品別では、消耗品セグメントが2024年に世界収益シェアの41.87%を占めました。

- 用途別では、幹細胞セグメントが2024年に30.97%と最高の市場シェアを占めました。

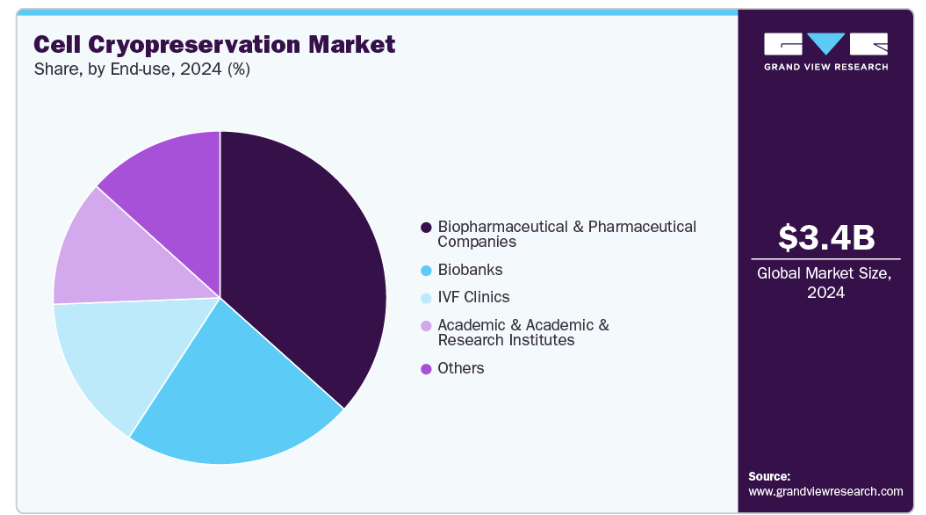

- 最終用途別では、バイオ医薬品・製薬会社セグメントが2024年に36.63%と最高の市場シェアを占めました。

市場規模と予測

- 2024年市場規模:33億8,000万米ドル

- 2033年予測市場規模:88億6,000万米ドル

- CAGR(2025-2033年):11.40%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

さらに、様々なエンドユーザーにおける効果的な凍結媒体への需要の高まりと、幅広い新製品の登場が、市場の成長を促進すると予想されます。

不妊治療

不妊治療は、生殖補助医療技術(ART)の普及拡大と不妊症患者の増加により、細胞凍結保存業界の重要な市場推進要因として台頭しています。さらに、キャリア優先、ライフスタイルの選択、晩婚化により、多くの個人が親になる時期を遅らせていることも、凍結保存ソリューションの必要性をさらに加速させています。この傾向は、凍結保護剤、ガラス化技術、細胞凍結培地の進歩によって支えられており、卵子、精子、胚の解凍後の生存率向上を保証しています。

さらに、世界的な不妊治療クリニックやARTセンターの急速な拡大、および特定の地域における政府の支援政策や不妊治療保存に対する保険適用が、細胞凍結保存技術、培地、製品の需要をさらに押し上げています。選択的卵子凍結に対する社会的受容と、女性の不妊治療保存意識の高まりが消費者基盤を拡大しています。不妊治療保存がニッチな医療ニーズから主流の選択肢へと移行を続ける中、凍結技術の革新促進、アクセシビリティの向上、長期保存需要の創出を通じて、細胞凍結保存市場の堅調な成長が持続すると予想されます。

細胞・遺伝子治療の成長

最先端治療、再生医療、精密医療の受容拡大が、細胞凍結保存市場の需要を大きく牽引しております。CAR-T、TCR-T、NK細胞療法、幹細胞治療などの細胞・遺伝子治療(CGT)は、細胞の生存率と治療効果を維持するため、信頼性の高い保存方法が必要となります。従来の医薬品とは異なり、これらの生体治療は環境要因の影響を受けやすいため、効果的な凍結保存技術が不可欠です。CGT製品のパイプラインの急速な拡大と規制当局の承認増加に伴い、拡張性・再現性・効率性を備えた凍結用培地、装置、コールドチェーン物流の必要性も高まっています。

さらに、バイオバンキング、不妊治療における生殖機能保存、大規模な臨床試験への投資拡大が市場需要を促進しています。バイオバンクは、将来の治療・診断・研究・生殖医療応用に向け、高品質な幹細胞、臍帯血、患者由来細胞を保存する上で不可欠です。例えば、卵子・精子・胚の凍結保存に対する認識と受容が高まっています。また、慢性疾患や希少疾患の増加、ならびに解凍後の回復率を向上させる無血清・化学的に定義された凍結保護剤の進歩により、凍結保存治療の適用範囲も拡大しています。これらの動向は、研究・臨床・商業用途における細胞の可用性、安定性、世界的なアクセス確保において、凍結保存が果たす重要な役割を示しています。

市場の集中度と特性

細胞凍結保存業界は、ガラス化技術の進歩、無血清・異種成分フリー凍結保護剤、解凍後の生存率と安全性を高める改良凍結培地などにより、高い革新性を示しています。例えば2025年7月、米国では30年前に凍結保存された胚から生まれた子供の誕生により、体外受精(IVF)の歴史的マイルストーンが達成されました。この成果は、生殖医療の枠を超えた凍結保存技術、胚移植、生殖補助医療技術の発展を強調するものです。再生医療、細胞治療、不妊治療における凍結保存技術の応用拡大は、企業に研究開発への多額の投資を迫っており、これが様々な細胞タイプに対応する専門製品の創出を促進し、業界のダイナミックで革新的な環境を強化しています。

細胞凍結保存業界では、中程度から高いレベルのM&A活動が見られ、各社は凍結保存培地、バイオバンキング、自動化保存装置などの専門企業を買収し、製品ポートフォリオの拡充と地理的展開の強化を図っています。例えば、2025年4月には米国のBioLife Solutions社がPanTHERA CryoSolutions社を買収し、独自の「Ice Recrystallization Inhibitor」技術によりバイオ保存ポートフォリオを強化するとともに、世界的な細胞・遺伝子治療(CGT)市場向け消耗品分野でのリーダーシップを推進しました。提携やライセンス契約がイノベーションと商業化を促進する一方で、不妊治療、細胞治療、再生医療に対する需要の高まりが戦略的取引を後押ししています。一般的に、技術的メリットや医療統合の進展を求める参加企業により、市場は徐々に再編が進んでいます。

規制は細胞凍結保存業界において重要な役割を担い、GMPやGTPなどの基準を通じて安全性、有効性、コンプライアンスを確保します。厳格な規制はコストや承認期間を増加させる一方で、患者の安全性と信頼性を向上させます。幹細胞研究や不妊治療保存に関する支援政策は導入を促進し、規制は市場の拡大を保護し促進する役割を果たしています。

細胞凍結保存業界における製品拡大は、幹細胞、生殖細胞、胚など様々な細胞タイプ向けの特殊培地、凍結保護剤、自動化保存ソリューションの開発によって推進されています。企業は、不妊治療、再生医療、細胞治療分野における需要拡大に対応するため、先進的な無血清・異種成分フリー製剤や、拡張性と使いやすさを兼ね備えた保存システムの導入を継続しています。多様で最先端の製品ラインへの注力は、新たな市場セグメントの開拓、顧客採用率の向上、競争力強化を可能にします。

地域的な拡大は細胞凍結保存産業における主要な成長ドライバーであり、不妊治療や細胞療法の需要増加に伴い、企業は新興市場での機会を追求しています。北米と欧州は強固な医療インフラにより市場をリードし、アジア太平洋地域は認知度向上と医療インフラの拡大により急速に成長しています。企業はパートナーシップ、地域生産、ターゲットを絞ったアウトリーチを通じて現地での存在感を強化し、新たな患者や顧客層へのアプローチを図っています。

製品インサイト

製品別では、消耗品セグメントが2024年に世界収益シェアの41.87%を占め、市場最大の割合を占めるとともに、予測期間を通じて最も急速な成長が見込まれています。これは主に、エンドユーザーによるクライオバイアル、クライオチューブ、その他の消耗品の採用増加による汚染低減などの利点に起因します。その他の要因として、慢性疾患の有病率の上昇、生物学的製剤への需要拡大、エンドユーザーにおける凍結保存の需要増加などが挙げられ、これらもセグメントの成長を促進するでしょう。

凍結保存媒体セグメントは、予測期間中に著しい成長が見込まれます。これは、幹細胞再生、医薬品開発、再生医療、バイオバンキングなど、様々な分野における凍結保存媒体の広範な利用に起因します。研究および臨床応用分野全体で、安全かつ効率的で標準化された保存ソリューションへの需要が高まっていること、ならびに技術的進歩が、この利用を後押ししています。

アプリケーション別インサイト

2024年時点で、幹細胞アプリケーション分野が30.97%の最大市場シェアを占めました。これは、心臓病、糖尿病、神経疾患などの治療における再生医療での重要な役割が背景にあります。慢性疾患の増加、高齢化、生活習慣の変化が幹細胞治療の需要を牽引しており、これが細胞凍結保存産業の拡大をさらに後押ししています。

生殖細胞分野は、予測期間中に最も高いCAGR(年平均成長率)を記録すると予想されます。これは、卵子凍結サイクル数の増加、バイオバンクの拡大、個別化医療への需要急増によるものです。卵子凍結サイクル数の増加は、細胞凍結保存の主要な成長要因として特定されています。女性の卵子を将来の使用のために採取・凍結する技術は、卵子凍結または卵子凍結保存と呼ばれます。この手法は近年、出産を延期したい女性や不妊症のリスクがある女性にとって生殖能力を維持する可能性など、提供する潜在的な利点により普及が進んでいます。

エンドユース別インサイト

2024年時点で、バイオ医薬品および製薬企業が世界の細胞凍結保存市場において最大のシェアを占め、市場の36.63%を占めております。先進的な細胞治療、再生医療、生物学的製剤市場の成長がこの分野を後押ししており、これらの製品は細胞の生存率と機能を維持するために高品質で効果的な凍結保存オプションを必要としています。

バイオバンクは、組織や細胞の研究・臨床リポジトリとしての重要性から、最も高いCAGR(年平均成長率)が見込まれています。2022年時点で、先進国では100万人あたり平均11のバイオバンクが設置されています。MITおよびハーバード大学ブロード研究所が主導し、グローバルパートナーと連携する「グローバル・バイオバンク・メタ分析イニシアチブ(GBMI)」は、バイオバンク間の連携強化、遺伝的多様性の拡充、疾患関連の新規遺伝子変異発見の促進を目的としています。

地域別インサイト

北米は2024年に40.46%という最大の市場シェアを占めました。これは、発達した医療インフラ、確立された流通ネットワーク、主要な凍結保存メーカーの存在によるものです。疾病率の上昇と高齢化が進む中、バイオ医薬品分野におけるイノベーションが促進され、細胞凍結保存の需要が増加し、地域の成長が持続しています。

米国細胞凍結保存市場の動向

米国における細胞凍結保存産業は、再生医療、細胞・遺伝子治療、不妊治療の進歩によって牽引されています。強固な医療システム、バイオバンキングシステム、そしてバイオ医薬品業界による研究開発支援が市場の成長を支え、ガラス化法、異種成分フリー培地、自動化保存技術などの進歩を促進し、安全性や有効性の向上に寄与しています。さらに、政府の支援策と細胞治療への需要拡大が、同業界における米国の優位性を強化しています。

欧州の細胞凍結保存市場の動向

欧州では、強力なバイオバンクネットワーク、国際的な研究提携、欧州医薬品庁(EMA)による奨励的な規制枠組みを通じて細胞凍結保存技術が進展しており、これらが市場の拡大に寄与しています。同地域では標準化された手法、先進的な医療インフラ、バイオテクノロジー投資が重視されており、凍結保存液、凍結保護剤、自動化保存システムにおける革新を継続的に促進しています。

英国の細胞凍結保存市場は、強力なバイオバンキングネットワーク、厳格なヒト受精・胚開発法(HFEA)規制、不妊治療・幹細胞保存需要の増加に支えられています。ライフサイエンスおよび凍結保存分野における英国のリーダーシップをさらに強化するため、2024年7月に英国政府はUKバイオバンクに対し約6,300万米ドルの支援を発表しました。これに加え、AWSが約1,000万米ドル相当のクラウドサービスを無償提供し、政府資金による同額の支援が組み合わされ、バイオメディカル・データ駆動型医療研究の推進が図られています。さらに、セルズフォーライフ(Cells4Life)のような老舗企業やクライオロジックス(CryoLogyx)のような新興企業によるイノベーションは、倫理的に規制された最先端技術の中心地としての同国の地位を強調しています。

ドイツの細胞凍結保存市場は、強固なバイオテクノロジー産業、最先端の医療システム、再生医療への重点により、細胞凍結保存市場において著しく成長しています。EUに準拠した厳格な規制が安全かつ倫理的なバイオバンキングを保証する一方、メルクKGaAやプロモセルといった企業は血清フリー培地や先進的な凍結技術でイノベーションを支えています。強力な研究資金とセクター横断的な連携により、ドイツは細胞凍結保存分野で欧州をリードし続けています。

アジア太平洋地域の細胞凍結保存市場の動向

アジア太平洋地域は、中国や日本などにおける採用拡大を背景に、細胞凍結保存市場で最も急速な成長が見込まれています。同地域では人口規模の大きさ、慢性疾患負担の増加、高齢化、不妊率の上昇により、保存技術への需要が高まっています。例えば、2025年7月、インド最高裁判所は臍帯血バンクによる幹細胞保存を医療サービスと認定し、免税措置を認めるとともにGST(物品サービス税)適用を明示しました。これにより費用削減とサービスの広範な普及が促進されます。この措置は費用負担軽減とアクセシビリティ向上をもたらし、より強力な規制支援と地域市場の成長加速を示唆しています。

中国における細胞凍結保存産業は、再生医療の強力な推進、バイオバンキングネットワークの拡大、不妊治療需要の高まりを背景に急速に成長しています。高齢化が進むことで最先端の凍結保存技術の採用が促進され、慢性疾患や不妊症の発生率が増加しています。政府によるバイオテクノロジー革新への支援と国内外企業からの大規模投資により、中国は現在アジア太平洋地域で最も活気ある市場の一つとなっています。

日本では、急速な高齢化と不妊治療ソリューションへの需要増加が採用を促進し、細胞凍結保存市場が急速に拡大しています。厳格な規制監督と産学連携の強固な基盤に支えられ、日本は世界の凍結保存分野の動向を牽引し続けています。

中東・アフリカにおける細胞凍結保存市場の動向

中東・アフリカ地域における細胞凍結保存産業は、幹細胞や再生医療への需要拡大に伴い成長しつつあります。グローバルなバイオバンクと学術・研究機関との連携が強化される中、アラブ首長国連邦、サウジアラビア、南アフリカなどの国々では、最先端の凍結保存技術の採用が進んでいます。政府による医療アクセス改善の取り組みや民間医療産業の拡大により、細胞保存・保管サービスは地域全体でより広く利用可能になりつつあります。

クウェートにおける細胞凍結保存市場は、再生医療への需要増加と不妊治療の認知度向上により拡大しています。ダル・アル・バラ医療センターやセルセーブ・アラビアなどの医療機関では、卵子・胚・臍帯血の保存を含む高度なサービスを提供しています。政府支援プログラムと医療システムの改善により、クウェートは最先端の細胞保存サービスを提供する地域拠点としての地位を確立しつつあります。

主要細胞凍結保存企業の動向

細胞凍結保存業界は、先進的で幅広い製品ポートフォリオ、戦略的提携、研究開発への継続的な投資を通じて主導権を握る複数の確立された企業によって特徴づけられています。サーモフィッシャーサイエンティフィック社、メルクKGaA、ザルトリウスAG、プロモセル社、ロンザ、バイオライフソリューションズ社などの主要企業は、先進的な凍結保存技術、幅広い応用範囲、そして広範なグローバル流通ネットワークにより、重要な市場シェアを維持しています。

一方、HiMedia Laboratories、Creative Biolabs、Corning Incorporatedなどの企業は、最先端の凍結保存ソリューション、カスタマイズされた凍結保存用培地、自動化ストレージシステムを提供することで、様々なエンドユーザーの増加する需要に応え、事業範囲を拡大しています。

細胞凍結保存市場では、新規参入企業と既存企業のダイナミックな交錯が見られます。合併、買収、戦略的提携、そして自動化、保存技術、凍結保存媒体の進歩が市場競争を加速させております。顧客中心のソリューションと科学的革新を組み合わせる企業は、この急速に変化する業界において長期的な価値を創出する上で有利な立場に立つでしょう。

主要な細胞凍結保存企業:

以下は細胞凍結保存市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- Thermo Fisher Scientific Inc.

- Merck KGaA

- Sartorius AG

- BioLife Solutions Inc.

- PromoCell GmbH

- Lonza

- HiMedia Laboratories

- Creative Biolabs

- Corning Incorporated

最近の動向

- 2024年4月、サーモフィッシャーサイエンティフィック社は、ENERGY STAR認証を取得したTSXユニバーサルシリーズULTフリーザーを発売いたしました。本製品は性能の向上、迅速な温度回復、33%の省エネルギーを実現し、環境に配慮した実験室運営に貢献いたします。

- 2024年4月、Pluristyx社はPluriFreeze凍結保存培地を発表いたしました。本培地は、動物由来成分を含まない合成培地によるスケーラブルな幹細胞保存を実現し、解凍後の生存率向上とiPS細胞ベースの治療法開発の加速を支援いたします。

グローバル細胞凍結保存市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新動向分析を提供します。グランドビューリサーチは、本レポートにおいて、製品、用途、エンドユース、地域に基づいてグローバル細胞凍結保存市場をセグメント化しております:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 細胞凍結培地

- エチレングリコール

- ジメチルスルホキシド

- グリセロール

- その他

- 機器

- 冷凍装置

- インキュベーター

- 液体窒素供給タンク

- 消耗品

- 極低温バイアル

- 極低温チューブ

- クーラーボックス/コンテナ

- その他

- 細胞凍結培地

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 幹細胞

- 生殖細胞

- バイオ生産細胞株

- 初代細胞

- その他

- エンドユーザーチャネル別展望(収益、百万米ドル、2021年~2033年)

- バイオ医薬品・製薬企業

- 学術研究機関

- バイオバンク

- 体外受精(IVF)クリニック

- その他

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.2.1 製品セグメント

1.2.2 アプリケーションセグメント

1.2.3 最終用途セグメント

1.3 情報分析

1.4. 市場策定とデータ可視化

1.5. データ検証と公開

1.6. 情報調達

1.6.1. プライマリ調査

1.7. 情報またはデータ分析

1.8. 市場策定と検証

1.9. 市場モデル

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント概要

2.3. 競争環境概要

第3章 市場変数、動向、範囲

3.1. 市場系統見通し

3.1.1. 親市場見通し

3.1.2. 関連/補助市場見通し

3.2. 市場動向と展望

3.3. 市場ダイナミクス

3.3.1. 市場推進要因の影響分析

3.3.1.1. 妊孕性保存

3.3.1.2. 細胞・遺伝子治療の成長

3.3.2. 市場抑制要因分析

3.3.2.1. 機器の高コスト

3.4. ビジネス環境分析

3.4.1. PESTEL分析

3.4.2. ポーターの5つの力分析

第4章 製品ビジネス分析

4.1. 世界の細胞凍結保存市場:製品動向分析

4.2. 細胞凍結用培地

4.2.1. 細胞凍結用培地市場、2021年~2033年(百万米ドル)

4.2.2. エチレングリコール

4.2.2.1. エチレングリコール市場、2021年~2033年(百万米ドル)

4.2.3. ジメチルスルホキシド

4.2.3.1. ジメチルスルホキシド市場、2021年~2033年(百万米ドル)

4.2.4. グリセロール

4.2.4.1. グリセロール市場、2021年~2033年(百万米ドル)

4.2.5. その他

4.2.5.1. その他市場、2021年~2033年(百万米ドル)

4.3. 装置

4.3.1. 装置市場、2021年~2033年(百万米ドル)

4.3.2. 冷凍庫

4.3.2.1. 冷凍庫市場、2021年~2033年(百万米ドル)

4.3.3. インキュベーター

4.3.3.1. インキュベーター市場、2021年~2033年(百万米ドル)

4.3.4. 液体窒素供給タンク

4.3.4.1. 液体窒素供給タンク市場、2021年~2033年(百万米ドル)

4.4. 消耗品

4.4.1. 消耗品市場、2021年~2033年(百万米ドル)

4.4.2. 極低温バイアル

4.4.2.1. 極低温バイアル市場、2021年~2033年(百万米ドル)

4.4.3. 極低温チューブ

4.4.3.1. 極低温チューブ市場、2021年~2033年(百万米ドル)

4.4.4. クーラーボックス/コンテナ

4.4.4.1. クーラーボックス/コンテナ市場、2021年~2033年(百万米ドル)

4.4.5. その他

4.4.5.1. その他市場、2021年~2033年 (百万米ドル)

第5章 アプリケーション別事業分析

5.1. グローバル細胞凍結保存市場:アプリケーション別動向分析

5.2. 幹細胞

5.2.1. 幹細胞市場、2021年~2033年(百万米ドル)

5.3. 生殖細胞

5.3.1. 生殖細胞市場、2021年~2033年(百万米ドル)

5.4. バイオ生産細胞株

5.4.1. バイオ生産細胞株市場、2021年~2033年(百万米ドル)

5.5. 初代細胞

5.5.1. 初代細胞市場、2021年~2033年(百万米ドル)

5.6. その他

5.6.1. その他市場、2021年~2033年(百万米ドル)

第6章 用途別ビジネス分析

6.1. グローバル細胞凍結保存市場:用途別動向分析

6.2. バイオ医薬品・製薬企業

6.2.1. バイオ医薬品・製薬企業市場、2021年~2033年(百万米ドル)

6.3. 学術・研究機関

6.3.1. 学術・研究機関市場、2021年~2033年(百万米ドル)

6.4. バイオバンク

6.4.1. バイオバンク市場、2021年~2033年(百万米ドル)

6.5. 体外受精(IVF)クリニック

6.5.1. 体外受精(IVF)クリニック市場、2021年~2033年(百万米ドル)

6.6. その他

6.6.1. その他市場、2021年~2033年(百万米ドル)

第7章 地域別事業分析

7.1. 地域別グローバル細胞凍結保存市場シェア、2023年及び2033年

7.2. 北米

7.2.1. 北米細胞凍結保存市場、2021年~2033年(百万米ドル)

7.2.2. 米国

7.2.2.1. 主要国の動向

7.2.2.2. 競争状況

7.2.2.3. 対象疾患の有病率

7.2.2.4. 米国細胞凍結保存市場、2021年~2033年(百万米ドル)

7.2.3. カナダ

7.2.3.1. 主要国の動向

7.2.3.2. 競争状況

7.2.3.3. 対象疾患の有病率

7.2.3.4. カナダ細胞凍結保存市場、2021年~2033年(百万米ドル)

7.2.4. メキシコ

7.2.4.1. 主要国の動向

7.2.4.2. 競争環境

7.2.4.3. 対象疾患の有病率

7.2.4.4. メキシコ細胞凍結保存市場、2021年~2033年(百万米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパ細胞凍結保存市場、2021年~2033年(百万米ドル)

7.3.2. ドイツ

7.3.2.1. 主要国の動向

7.3.2.2. 競争状況

7.3.2.3. 対象疾患の有病率

7.3.2.4. ドイツの細胞凍結保存市場、2021年~2033年(百万米ドル)

7.3.3. イギリス

7.3.3.1. 主要国の動向

7.3.3.2. 競争環境

7.3.3.3. 対象疾患の有病率

7.3.3.4. 英国細胞凍結保存市場、2021年~2033年(百万米ドル)

7.3.4. フランス

7.3.4.1. 主要国の動向

7.3.4.2. 競争状況

7.3.4.3. 対象疾患の有病率

7.3.4.4. フランス細胞凍結保存市場、2021年~2033年(百万米ドル)

7.3.5. イタリア

7.3.5.1. 主要国の動向

7.3.5.2. 競争環境

7.3.5.3. 対象疾患の有病率

7.3.5.4. イタリアの細胞凍結保存市場、2021年~2033年(百万米ドル)

7.3.6. スペイン

7.3.6.1. 主要国の動向

7.3.6.2. 競争環境

7.3.6.3. 対象疾患の有病率

7.3.6.4. スペインの細胞凍結保存市場、2021年~2033年 (百万米ドル)

7.3.7. デンマーク

7.3.7.1. 主要国の動向

7.3.7.2. 競争状況

7.3.7.3. 対象疾患の有病率

7.3.7.4. デンマーク細胞凍結保存市場、2021年~2033年(百万米ドル)

7.3.8. スウェーデン

7.3.8.1. 主要国の動向

7.3.8.2. 競争環境

7.3.8.3. 対象疾患の有病率

7.3.8.4. スウェーデン細胞凍結保存市場、2021年~2033年(百万米ドル)

7.3.9. ノルウェー

7.3.9.1. 主要国の動向

7.3.9.2. 競争環境

7.3.9.3. 対象疾患の有病率

7.3.9.4. ノルウェーの細胞凍結保存市場、2021年~2033年(百万米ドル)

7.4. アジア太平洋地域

7.4.1. アジア太平洋地域の細胞凍結保存市場、2021年~2033年(百万米ドル)

7.4.2. 日本

7.4.2.1. 主要国の動向

7.4.2.2. 競争環境

7.4.2.3. 対象疾患の有病率

7.4.2.4. 日本の細胞凍結保存市場、2021年~2033年(百万米ドル)

7.4.3. 中国

7.4.3.1. 主要国の動向

7.4.3.2. 競争状況

7.4.3.3. 対象疾患の有病率

7.4.3.4. 中国細胞凍結保存市場、2021年~2033年(百万米ドル)

7.4.4. インド

7.4.4.1. 主要国の動向

7.4.4.2. 競争状況

7.4.4.3. 対象疾患の有病率

7.4.4.4. インド細胞凍結保存市場、2021年~2033年(百万米ドル)

7.4.5. 韓国

7.4.5.1. 主要国の動向

7.4.5.2. 競争環境

7.4.5.3. 対象疾患の有病率

7.4.5.4. 韓国の細胞凍結保存市場、2021年~2033年(百万米ドル)

7.4.6. オーストラリア

7.4.6.1. 主要な国別動向

7.4.6.2. 競争環境

7.4.6.3. 対象疾患の有病率

7.4.6.4. オーストラリア細胞凍結保存市場、2021年~2033年(百万米ドル)

7.4.7. タイ

7.4.7.1. 主要国の動向

7.4.7.2. 競争環境

7.4.7.3. 対象疾患の有病率

7.4.7.4. タイの細胞凍結保存市場、2021年~2033年(百万米ドル)

7.5. ラテンアメリカ

7.5.1. ラテンアメリカの細胞凍結保存市場、2021年~2033年(百万米ドル)

7.5.2. ブラジル

7.5.2.1. 主要国の動向

7.5.2.2. 競争環境

7.5.2.3. 対象疾患の有病率

7.5.2.4. ブラジルにおける細胞凍結保存市場、2021年~2033年(百万米ドル)

7.5.3. アルゼンチン

7.5.3.1. 主要国の動向

7.5.3.2. 競争状況

7.5.3.3. 対象疾患の有病率

7.5.3.4. アルゼンチン細胞凍結保存市場、2021年~2033年(百万米ドル)

7.6. 中東・アフリカ(MEA)

7.6.1. MEA 細胞凍結保存市場、2021年~2033年(百万米ドル)

7.6.2. 南アフリカ

7.6.2.1. 主な国の動向

7.6.2.2. 競争状況

7.6.2.3. 対象疾患の有病率

7.6.2.4. 南アフリカ共和国における細胞凍結保存市場、2021年~2033年(百万米ドル)

7.6.3. サウジアラビア

7.6.3.1. 主要国の動向

7.6.3.2. 競争環境

7.6.3.3. 対象疾患の有病率

7.6.3.4. サウジアラビア 細胞凍結保存市場、2021年~2033年(百万米ドル)

7.6.4. アラブ首長国連邦(UAE)

7.6.4.1. 主な国別動向

7.6.4.2. 競争状況

7.6.4.3. 対象疾患の有病率

7.6.4.4. アラブ首長国連邦(UAE)細胞凍結保存市場、2021年~2033年(百万米ドル)

7.6.5. クウェート

7.6.5.1. 主な国別動向

7.6.5.2. 競争環境

7.6.5.3. 対象疾患の有病率

7.6.5.4. クウェート細胞凍結保存市場、2021年~2033年(百万米ドル)

第8章 競争環境

8.1. 企業分類

8.2. 戦略マッピング

8.3. 企業ポジション分析、2024年

8.4. 企業プロファイル/リスト

8.4.1. サーモフィッシャーサイエンティフィック社

8.4.1.1. 概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーキング

8.4.1.4. 戦略的取り組み

8.4.2. プロモセル社

8.4.2.1. 概要

8.4.2.2. 製品ベンチマーキング

8.4.2.3. 戦略的取り組み

8.4.3. Merck KGaA

8.4.3.1. 概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーキング

8.4.3.4. 戦略的取り組み

8.4.4. サルトリウス AG

8.4.4.1. 概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的取り組み

8.4.5. ロンザ

8.4.5.1. 概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的取り組み

8.4.6. コーニング社

8.4.6.1. 概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーキング

8.4.6.4. 戦略的取り組み

8.4.7. クリエイティブバイオラボ

8.4.7.1. 概要

8.4.7.2. 製品ベンチマーキング

8.4.7.3. 戦略的取り組み

8.4.8. バイオライフソリューションズ社

8.4.8.1. 概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーキング

8.4.8.4. 戦略的取り組み

8.4.9. ハイメディア・ラボラトリーズ

8.4.9.1. 概要

8.4.9.2. 製品ベンチマーキング

8.4.9.3. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 製品別グローバル細胞凍結保存市場、2021年~2033年(百万米ドル)

表4 用途別グローバル細胞凍結保存市場、2021年~2033年(百万米ドル)

表5 最終用途別グローバル細胞凍結保存市場、2021年~2033年(百万米ドル)

表6 北米細胞凍結保存市場:製品別(2021年~2033年、百万米ドル)

表7 北米細胞凍結保存市場:用途別(2021年~2033年、百万米ドル)

表8 北米細胞凍結保存市場:最終用途別(2021年~2033年、百万米ドル) (百万米ドル)

表9 北米細胞凍結保存市場:国別、2021年~2033年(百万米ドル)

表10 米国細胞凍結保存市場:製品別、2021年~2033年 (百万米ドル)

表11 米国細胞凍結保存市場:用途別、2021年~2033年(百万米ドル)

表12 米国細胞凍結保存市場:最終用途別、2021年~2033年(百万米ドル)

表13 カナダ細胞凍結保存市場:製品別、2021年~2033年 (百万米ドル)

表14 カナダ細胞凍結保存市場:用途別、2021年~2033年(百万米ドル)

表15 カナダ細胞凍結保存市場:最終用途別、2021年~2033年(百万米ドル)

表16 メキシコ細胞凍結保存市場:製品別、2021年~2033年(百万米ドル)

表17 メキシコにおける細胞凍結保存市場:用途別、2021年~2033年(百万米ドル)

表18 メキシコにおける細胞凍結保存市場:最終用途別、2021年~2033年(百万米ドル)

表19 欧州における細胞凍結保存市場(製品別)、2021年~2033年(百万米ドル)

表20 欧州における細胞凍結保存市場(用途別)、2021年~2033年(百万米ドル)

表21 欧州における細胞凍結保存市場(最終用途別)、2021年~2033年 (百万米ドル)

表22 欧州細胞凍結保存市場 国別、2021年~2033年(百万米ドル)

表23 英国細胞凍結保存市場 製品別、2021年~2033年(百万米ドル)

表24 イギリスにおける細胞凍結保存市場:用途別、2021年~2033年(百万米ドル)

表25 イギリスにおける細胞凍結保存市場:最終用途別、2021年~2033年(百万米ドル)

表26 ドイツにおける細胞凍結保存市場:製品別、2021年~2033年(百万米ドル)

表27 ドイツの細胞凍結保存市場:用途別、2021年~2033年(百万米ドル)

表28 ドイツの細胞凍結保存市場:最終用途別、2021年~2033年(百万米ドル)

表29 フランスの細胞凍結保存市場:製品別、2021年~2033年 (百万米ドル)

表30 フランスにおける細胞凍結保存市場:用途別、2021年~2033年(百万米ドル)

表31 フランスにおける細胞凍結保存市場:最終用途別、2021年~2033年(百万米ドル)

表32 イタリアにおける細胞凍結保存市場:製品別、2021年~2033年 (百万米ドル)

表33 イタリアの細胞凍結保存市場:用途別、2021年~2033年(百万米ドル)

表34 イタリアの細胞凍結保存市場:最終用途別、2021年~2033年(百万米ドル)

表35 スペインの細胞凍結保存市場:製品別、2021年 – 2033年(百万米ドル)

表36 スペイン 細胞凍結保存市場:用途別、2021年~2033年(百万米ドル)

表37 スペイン 細胞凍結保存市場:最終用途別、2021年~2033年 (百万米ドル)

表38 デンマークの細胞凍結保存市場:製品別、2021年~2033年(百万米ドル)

表39 デンマークの細胞凍結保存市場:用途別、2021年~2033年(百万米ドル)

表40 デンマークの細胞凍結保存市場:最終用途別、2021年~2033年(百万米ドル)

表41 スウェーデンにおける細胞凍結保存市場(製品別)、2021年~2033年(百万米ドル)

表42 スウェーデンにおける細胞凍結保存市場:用途別、2021年~2033年(百万米ドル)

表43 スウェーデンにおける細胞凍結保存市場:最終用途別、2021年~2033年(百万米ドル)

表44 ノルウェーにおける細胞凍結保存市場:製品別、2021年~2033年 (百万米ドル)

表45 ノルウェーの細胞凍結保存市場:用途別、2021年~2033年(百万米ドル)

表46 ノルウェーの細胞凍結保存市場:最終用途別、2021年~2033年(百万米ドル)

表47 アジア太平洋地域における細胞凍結保存市場(製品別)、2021年~2033年(百万米ドル)

表48 アジア太平洋地域における細胞凍結保存市場(用途別)、2021年~2033年(百万米ドル)

表49 アジア太平洋地域 細胞凍結保存市場:用途別、2021年~2033年(百万米ドル)

表50 アジア太平洋地域 細胞凍結保存市場:国別、2021年~2033年(百万米ドル)

表51 中国 細胞凍結保存市場:製品別、2021年~2033年 (百万米ドル)

表52 中国細胞凍結保存市場:用途別、2021年~2033年(百万米ドル)

表53 中国細胞凍結保存市場:最終用途別、2021年~2033年(百万米ドル)

表54 日本細胞凍結保存市場:製品別、2021年~2033年(百万米ドル)

表55 日本細胞凍結保存市場:用途別、2021年~2033年 (百万米ドル)

表56 日本の細胞凍結保存市場:用途別、2021年~2033年(百万米ドル)

表57 インドの細胞凍結保存市場:製品別、2021年~2033年 (百万米ドル)

表58 インド細胞凍結保存市場:用途別、2021年~2033年(百万米ドル)

表59 インド細胞凍結保存市場:最終用途別、2021年~2033年(百万米ドル)

表60 オーストラリア細胞凍結保存市場:製品別、2021年~2033年(百万米ドル)

表61 オーストラリアの細胞凍結保存市場:用途別、2021年~2033年(百万米ドル)

表62 オーストラリアの細胞凍結保存市場:最終用途別、2021年~2033年(百万米ドル)

表63 タイの細胞凍結保存市場:製品別、2021年~2033年(百万米ドル)

表64 タイの細胞凍結保存市場:用途別、2021年~2033年(百万米ドル)

表65 タイの細胞凍結保存市場:最終用途別、2021年~2033年(百万米ドル)

表66 韓国の細胞凍結保存市場:製品別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表67 韓国の細胞凍結保存市場:用途別、2021年~2033年(百万米ドル)

表68 韓国の細胞凍結保存市場:最終用途別、2021年~2033年(百万米ドル)

表69 ラテンアメリカにおける細胞凍結保存市場(製品別)、2021年~2033年(百万米ドル)

表70 ラテンアメリカにおける細胞凍結保存市場(用途別)、2021年~2033年(百万米ドル)

表71 ラテンアメリカにおける細胞凍結保存市場(最終用途別)、2021年~2033年(百万米ドル)

表72 ラテンアメリカにおける細胞凍結保存市場(国別)、2021年~2033年(百万米ドル)

表73 ブラジルにおける細胞凍結保存市場(製品別)、2021年~2033年(百万米ドル)

表74 ブラジルにおける細胞凍結保存市場(用途別)、2021年~2033年(百万米ドル)

表75 ブラジルにおける細胞凍結保存市場:最終用途別、2021年~2033年(百万米ドル)

表76 アルゼンチンにおける細胞凍結保存市場:製品別、2021年~2033年(百万米ドル)

表77 アルゼンチンにおける細胞凍結保存市場:用途別、2021年~2033年(百万米ドル)

表78 アルゼンチンにおける細胞凍結保存市場:最終用途別、2021年~2033年(百万米ドル)

表79 中東・アフリカにおける細胞凍結保存市場:製品別、2021年~2033年(百万米ドル)

表80 中東・アフリカにおける細胞凍結保存市場:用途別、2021年~2033年(百万米ドル)

表81 中東・アフリカにおける細胞凍結保存市場:最終用途別、2021年~2033年(百万米ドル)

表82 中東・アフリカにおける細胞凍結保存市場:国別、2021年~2033年 (百万米ドル)

表83 南アフリカ 細胞凍結保存市場:製品別、2021年~2033年(百万米ドル)

表84 南アフリカ 細胞凍結保存市場:用途別、2021年~2033年 (百万米ドル)

表85 南アフリカ 細胞凍結保存市場:最終用途別、2021年~2033年(百万米ドル)

表86 サウジアラビア 細胞凍結保存市場:製品別、2021年~2033年(百万米ドル)

表87 サウジアラビア 細胞凍結保存市場:用途別、2021年~2033年 (百万米ドル)

表88 サウジアラビアにおける細胞凍結保存市場:用途別、2021年~2033年 (百万米ドル)

表89 アラブ首長国連邦(UAE)細胞凍結保存市場:製品別、2021年~2033年(百万米ドル)

表90 アラブ首長国連邦(UAE)細胞凍結保存市場:用途別、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦(UAE)細胞凍結保存市場:最終用途別、2021年~2033年(百万米ドル)

表92 クウェートにおける細胞凍結保存市場(製品別)、2021年~2033年(百万米ドル)

表93 クウェートにおける細胞凍結保存市場(用途別)、2021年~2033年(百万米ドル)

表94 クウェートにおける細胞凍結保存市場(最終用途別)、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場策定と検証

図8 市場概要、2024年(百万米ドル)

図9 市場セグメンテーションと範囲

図10 市場推進要因の影響

図11 市場抑制要因の影響

図12 ポーターの分析

図13 PESTEL分析

図14 細胞凍結保存市場:製品展望と主なポイント

図15 細胞凍結保存市場:製品動向分析

図16 世界の細胞凍結保存用培地市場、2021年~2033年(百万米ドル)

図17 世界のエチレングリコール市場、2021年~2033年 (百万米ドル)

図18 世界のジメチルスルホキシド市場、2021年~2033年(百万米ドル)

図19 世界のグリセロール市場、2021年~2033年(百万米ドル)

図20 世界のその他市場、2021年~2033年(百万米ドル)

図21 世界の機器市場、2021年~2033年(百万米ドル)

図22 世界の冷凍庫市場、2021年~2033年(百万米ドル)

図23 世界のインキュベーター市場、2021年~2033年(百万米ドル)

図24 世界の液体窒素供給タンク市場、2021年~2033年(百万米ドル)

図25 世界の消耗品市場、2021年~2033年(百万米ドル)

図26 世界の低温バイアル市場、2021年~2033年(百万米ドル)

図27 世界の低温チューブ市場、2021年~2033年 (百万米ドル)

図28 世界のクーラーボックス/コンテナ市場、2021年~2033年(百万米ドル)

図29 世界のその他市場、2021年~2033年(百万米ドル)

図30 細胞凍結保存市場:用途別展望と主なポイント

図31 細胞凍結保存市場:用途別動向分析

図32 世界の幹細胞市場、2021年~2033年(百万米ドル)

図33 世界の生殖細胞市場、2021年~2033年(百万米ドル)

図34 世界のバイオ生産細胞株市場、2021年~2033年(百万米ドル)

図35 世界の初代細胞市場、2021年~2033年(百万米ドル)

図36 世界のその他市場、2021年~2033年(百万米ドル)

図37 細胞凍結保存市場:最終用途別見通しと主なポイント

図38 細胞凍結保存市場:最終用途別動向分析

図39 世界のバイオ医薬品・製薬企業市場、2021年~2033年(百万米ドル)

図40 世界の学術・研究機関市場、2021年~2033年 (百万米ドル)

図41 世界のバイオバンク市場、2021年~2033年(百万米ドル)

図42 世界の体外受精(IVF)クリニック市場、2021年~2033年(百万米ドル)

図43 世界のその他市場、2021年~2033年(百万米ドル)

図44 細胞凍結保存市場:地域別展望と主なポイント

図45 北米の細胞凍結保存市場、2021年~2033年(百万米ドル)

図46 米国主要国の動向

図47 米国の細胞凍結保存市場、2021年~2033年(百万米ドル)

図48 カナダ主要国の動向

図49 カナダにおける細胞凍結保存市場、2021年~2033年(百万米ドル)

図50 メキシコにおける主要国の動向

図51 メキシコにおける細胞凍結保存市場、2021年~2033年(百万米ドル)

図52 欧州における細胞凍結保存市場の推定値と予測、2021年~2033年 (百万米ドル)

図53 ドイツ主要国動向

図54 ドイツ細胞凍結保存市場予測と見通し、2021年~2033年(百万米ドル)

図55 フランス主要国動向

図56 フランス細胞凍結保存市場予測と見通し、2021年~2033年(百万米ドル)

図57 イギリス主要国動向

図58 イギリス細胞凍結保存市場規模予測(2021年~2033年)(百万米ドル)

図59 イタリア主要国動向

図60 イタリア細胞凍結保存市場規模予測(2021年~2033年) (百万米ドル)

図61 スペイン主要国動向

図62 スペイン細胞凍結保存市場規模予測(2021年~2033年、百万米ドル)

図63 デンマークの主要国動向

図64 デンマークの細胞凍結保存市場規模予測(2021年~2033年、百万米ドル)

図65 スウェーデンの主要国動向

図66 スウェーデンの細胞凍結保存市場規模予測(2021年~2033年、百万米ドル)

図 67 ノルウェー主要国動向

図68 ノルウェー細胞凍結保存市場規模予測(2021年~2033年、百万米ドル)

図69 その他の欧州主要国動向

図70 その他の欧州細胞凍結保存市場規模予測(2021年~2033年、百万米ドル) – 2033年(百万米ドル)

図71 アジア太平洋地域における細胞凍結保存市場の推定値と予測、2021年~2033年(百万米ドル)

図72 中国の主要国動向

図73 中国における細胞凍結保存市場の推定値と予測、2021年~2033年 (百万米ドル)

図74 インド主要国動向

図75 インド細胞凍結保存市場規模予測(2021年~2033年)(百万米ドル)

図76 韓国主要国動向

図77 韓国細胞凍結保存市場規模予測(2021年~2033年)(百万米ドル)

図78 日本の主要国動向

図79 日本の細胞凍結保存市場規模予測(2021年~2033年)(百万米ドル)

図80 オーストラリアの主要国動向

図81 オーストラリアの細胞凍結保存市場規模予測(2021年~2033年) (百万米ドル)

図82 タイ主要国動向

図83 タイ細胞凍結保存市場規模予測(2021年~2033年、百万米ドル)

図84 アジア太平洋地域(APAC)その他主要国動向

図85 アジア太平洋地域(APAC)その他細胞凍結保存市場規模予測(2021年~2033年、百万米ドル)

図86 ラテンアメリカにおける細胞凍結保存市場の推定値および予測、2021年~2033年(百万米ドル)

図87 ブラジルにおける主要国の動向

図88 ブラジルにおける細胞凍結保存市場の推定値および予測、2021年~2033年(百万米ドル)

図89 アルゼンチンにおける主要国の動向

図90 アルゼンチンにおける細胞凍結保存市場の推定値と予測、2021年~2033年(百万米ドル)

図91 ラテンアメリカその他の主要国動向

図92 ラテンアメリカその他の細胞凍結保存市場規模予測(2021年~2033年、百万米ドル)

図93 中東・アフリカ地域(MEA)細胞凍結保存市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図94 南アフリカ主要国の動向

図95 南アフリカ 細胞凍結保存市場規模予測(2021年~2033年)(百万米ドル)

図96 サウジアラビア主要国の動向

図97 サウジアラビア 細胞凍結保存市場規模予測(2021年~2033年)(百万米ドル)

図98 アラブ首長国連邦(UAE)主要国動向

図99 アラブ首長国連邦(UAE)細胞凍結保存市場規模予測(2021年~2033年)(百万米ドル)

図100 クウェート主要国動向

図101 クウェート細胞凍結保存市場規模予測(2021年~2033年)(百万米ドル)

図102 中東・アフリカ地域(MEA)その他の主要国動向

図103 中東・アフリカ地域(MEA)その他の細胞凍結保存市場規模予測(2021年~2033年、百万米ドル)

図104 市場参加者の分類

図105 戦略フレームワーク

| ※参考情報 細胞凍結保存は、細胞を低温で保存することにより、その生理機能を長期間維持できる技術です。このプロセスは、生物学的材料の保存や再生医療、バイオテクノロジー研究、臓器移植などで広く活用されています。細胞の凍結保存は、その細胞が本来持つ機能や特性を損なわないようにすることが重要です。 細胞凍結保存にはいくつかの種類があります。最も一般的なのは、細胞懸濁液を液体窒素で凍結する方法です。この方法では、温度を-196℃に保つことで、細胞の活動を完全に停止させることができます。この液体窒素保存法は、特に胚細胞や生殖細胞などの保存に用いられることが多いです。 もう一つの方法は、一般的なフリーザーでの凍結です。これには、-80℃や-20℃の環境で細胞を保存する方法が含まれます。これらの温度帯では、長期間の保存は難しいものの、短期間であれば細胞の viabilityを保つことが可能です。この方法は、急激な温度変化を抑える必要があり、ゆっくりとした冷却と解凍が行われます。 細胞凍結保存の用途は多岐にわたります。医療分野では、癌治療の際の骨髄細胞の保存や、卵子・精子の保存が行われています。また、再生医療では、幹細胞が重要な役割を果たしており、これらの細胞を凍結保存することで、将来的な治療に備えています。細胞の種類によっては、凍結後も細胞分裂能力を保てるものもあり、新しい治療方法の開発に寄与しています。 凍結保存の成功には、適切な凍結保護剤の使用が不可欠です。一般的に使用される凍結保護剤には、ジメチルスルホキシド(DMSO)やグリセロールがあります。これらの成分は、細胞内部の氷晶形成を抑制し、細胞膜を保護する役割を果たします。凍結保護剤の選択は、対象となる細胞の種類や凍結条件によって異なるため、慎重に検討する必要があります。 解凍時も重要な工程であり、急速な解凍が必要とされます。細胞を急速に解凍しないと、細胞膜が損傷を受ける可能性があります。解凍は、通常、水浴または温めた培地を使って行われますが、急激な温度変化を避けるため、慎重に行うことが求められます。 細胞凍結保存に関連する技術は、益々進化しています。最近では、細胞の凍結や解凍のプロセスを最適化するための自動化技術や、冷却速度を制御する新しいデバイスが開発されています。また、人工的に合成した凍結保護剤の研究も進められており、より効果的で安全な保存方法の確立が期待されています。 細胞凍結保存は、細胞や組織の保存技術の中で非常に重要な役割を果たしています。細胞が持つ特性や機能を長期間にわたって保持できることから、生物医学の多くの分野での応用が期待されています。今後も、細胞凍結保存技術の進歩により、さらなる革新や新しい治療法の開発が進むでしょう。細胞凍結保存は、将来の医療や研究の可能性を大いに広げる技術であり、今後の発展が注目されています。 |