主要市場動向とインサイト

- 北米の医療機器受託開発製造(CDMO)市場は、2024年に世界市場の48.40%という最大のシェアを占めました。

- 米国の医療機器受託開発製造(CDMO)市場は、予測期間中に大幅な成長が見込まれます。

- 製品別では、治療薬セグメントが2024年に最高の市場シェアを占めました。

- サービス別では、受託製造セグメントが2024年に最も高い市場シェアを占めました。

- クラス別では、クラスIIIセグメントが2024年に最も高い市場シェアを占めました。

市場規模と予測

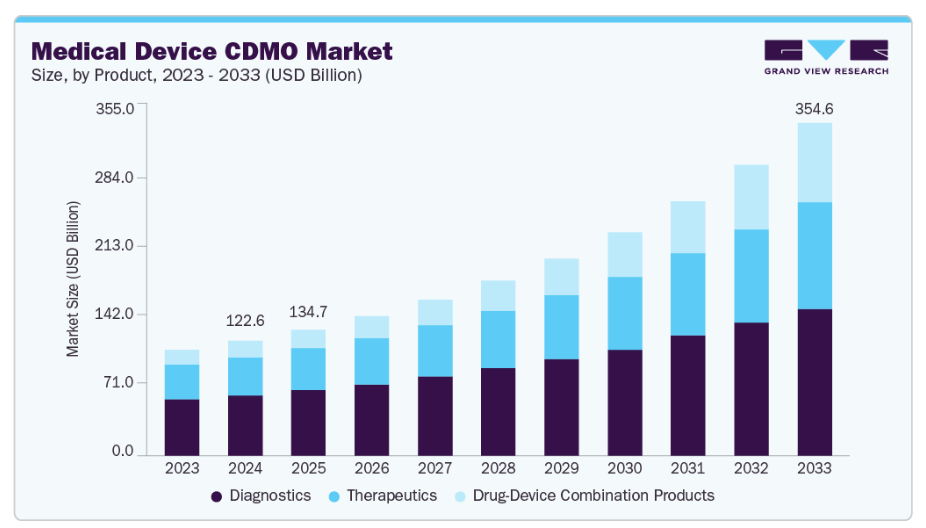

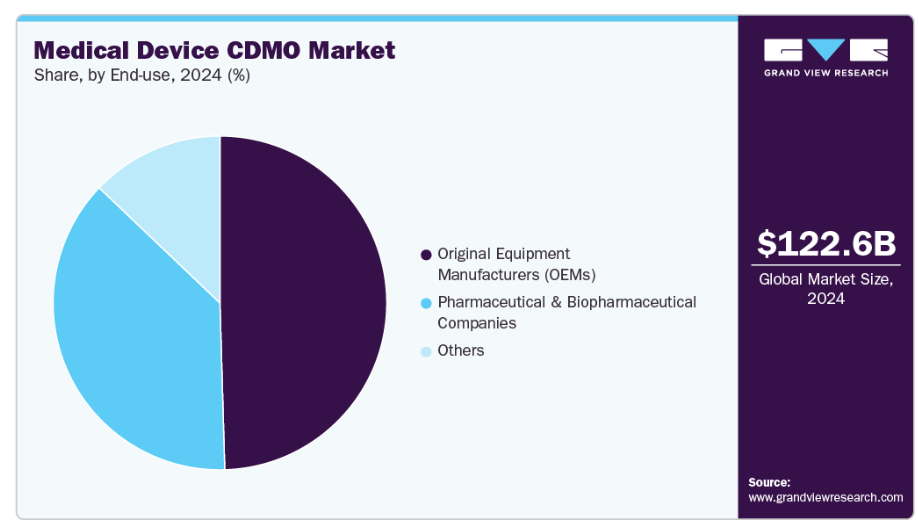

- 2024年市場規模:1,226億米ドル

- 2033年予測市場規模:3,546億米ドル

- CAGR(2025-2033年):12.87%

- 北米:2024年における最大市場

加えて、多くの製造業者は、インフラ投資に伴う財務的負担なしに、生産プロセスの最適化、市場投入までの時間の短縮、先進的な製造能力へのアクセスを得るため、CDMO(医薬品開発製造受託機関)への依存を強めています。 加えて、高齢化社会の進展、慢性疾患の増加、在宅医療や低侵襲治療への移行といった傾向が影響する医療機器の多様な需要拡大が、市場を牽引すると予測されます。医療機器業界の変革に伴い、アウトソーシングは既存・新興の医療技術企業にとって戦略的優位性となっています。

効率性と競争力の向上を支える技術進歩により、市場は勢いを増しています。デジタル製造、自動化、先進材料を生産ワークフローに統合することで、精度、拡張性、コンプライアンスがさらに向上し、市場成長に寄与しています。加えて、特に3Dプリンティングに代表される積層造形技術の台頭は、迅速な試作とカスタマイズされたデバイスソリューションの開発を促進しました。

さらに、医療機器市場プレイヤー間では、データ駆動型プロセス最適化とIoT対応製造システムにより、業務効率と品質保証が向上し、進化する医療技術産業においてCDMOが重要なパートナーとして位置づけられています。こうした革新により、医療機器企業とCDMO間の連携が強化され、市場成長をさらに促進しています。これらの要因が医療技術の商業化と新規医療機器の革新を牽引すると予想されます。

加えて、CDMOはウェアラブル健康技術、医薬品・医療機器複合製品、埋め込み型ソリューションといった次世代デバイス開発に対し、設計・開発・試験を統合したサービスを通じて支援を提供します。CDMOの専門技術は迅速な試作を強力に支え、商業的に成立する製品への転換を促進することで、医療機器業界内の成長と多様化を後押しします。

しかしながら、規制環境は医療機器CDMO市場に大きな影響を及ぼします。EU医療機器規則(MDR)や米国FDAの枠組み下における、強固な品質管理システムとサプライチェーン全体での徹底したトレーサビリティを求めるコンプライアンス要求・規制の強化、ならびにグローバルな調和努力が市場を牽引しています。また、CDMOは地域および国際的な規制要件に適合させるため業務を適応させる必要があり、コンプライアンス対応は困難であると同時に魅力的な価値提案となっています。したがって、こうした要因が予測期間中の市場成長を促進すると見込まれます。

機会分析

アウトソーシングがグローバル医療機器メーカーにとって戦略的優位性として認識される中、市場には新たな成長機会が生まれています。専門的知見の必要性増大、コスト圧力、市場投入期間の短縮といった要因が、CDMOサービスの需要拡大を促し、市場成長をさらに後押ししています。加えて、高度な医療機器への需要増加、高齢化社会の進展、慢性疾患の増加は、拡張性と効率性を兼ね備えた製造ソリューションを提供するCDMO市場の拡大に寄与すると見込まれます。

さらに、デジタル製造、自動化、先進材料の統合といった技術進歩の進展は、生産効率と規制順守の向上を通じて新たな成長機会をもたらし、市場をさらに形作っています。加えて、積層造形技術と迅速な試作は、カスタマイズされた次世代デバイスの創出を促進します。

さらに、IoT対応システムとデータ駆動型最適化は競争優位性に寄与し、信頼性、トレーサビリティ、高品質な生産物の維持におけるCDMOの役割を強化しています。加えて、ウェアラブルデバイス、埋め込み型ソリューション、医薬品・医療機器複合体における革新の急増は、CDMOが初期段階の設計、開発、規制支援に参加する新たな道を開いています。また、厳格なグローバル規制要件により、コンプライアンス対応パートナーの必要性が高まっています。確かな専門知識、適応能力、広範な国際的プレゼンスを有するCDMOは、進化する医療技術分野における長期的な成長機会を捉えるのに十分な体制を整えています。

米国関税が世界の医療機器受託開発製造機関(CDMO)市場に与える影響

医療機器および関連部品に対する米国の関税賦課は、世界の医療機器CDMO市場に重大な影響を及ぼしています。加えて、輸入原材料、精密部品、電子部品に対する関税上昇は生産コストを押し上げ、CDMOに対し調達モデルの再評価とサプライチェーン戦略・調達モデルの再構築をさらに迫っています。特に国境を越えた取引に依存するCDMO企業は、コスト変動と利益率圧迫により世界的な市場競争が激化しています。このため多くの医療技術企業は、リスク軽減のため調達先の多様化、生産拠点の移転、ニアショアリング戦略の拡大を進めています。同時に、価格設定、リードタイム、在庫計画において長期的な運営と短期的な混乱が観察されています。さらに、米国に製造拠点と規制対応ノウハウを有するCDMOは競争優位性を獲得しています。グローバル医療機器メーカーが関税耐性のあるソリューションを求める中、柔軟なサプライチェーンと現地生産能力を備えたCDMOは市場でますます有利な立場にあります。

技術的進歩

技術革新は、特に3Dプリンティングを含む積層造形技術により、プロトタイピングプロセスの迅速化や個別化医療機器ソリューションの実現を支援し、市場の効率性、革新性、競争力を高めています。加えて、デジタル製造と自動化は、拡張性、一貫性、コスト効率の最適化において重要な役割を果たしています。生体材料や複合材料のさらなる進歩により、より安全で耐久性が高く、低侵襲な医療機器が創出され、次世代インプラントやウェアラブル技術への需要が高まっています。

さらに、IoTを活用したスマート製造の普及により、監視、予知保全、規制基準への準拠を通じたプロセス改善が期待され、品質と信頼性の向上が見込まれます。これらの革新により、データ駆動型プロセス最適化と高度な分析がワークフローを効率化し、無駄を削減し、グローバルオペレーションにおけるイノベーションを保証します。したがって、医療技術分野におけるこれらの技術的進歩が、予測期間中の市場成長を牽引すると予想されます。

価格モデル分析

医療機器CDMO市場で採用される価格モデルは、クライアントとサービスプロバイダー双方にとって、柔軟性、透明性、長期的な価値のバランスを図るために採用されています。価格モデルにおいて、マイルストーンベースの価格設定は、設計完了、規制当局の承認、生産スケールアップなどの成果物に価格を連動させます。このモデルは、プロジェクトにおける財務リスクを管理しながら、説明責任を確保します。一方、価値ベースの価格設定は、料金をイノベーション、市場投入までのスピード、製品の臨床的・商業的影響と連動させます。

このモデルは医療機器メーカーとCDMO間のパートナーシップを促進し、モデルにさらなる戦略的価値を提供します。さらに、固定料金モデルはコスト予測可能性を提供するため、製造・規制プロセスに適しています。また、サブスクリプションモデルは定期的な支払いを介して専門知識へのアクセスを提供し、品質管理やサプライチェーン監視などの要件に活用されます。したがって、これらの価格設定モデルは、幅広い顧客ニーズに対応しつつCDMOの持続可能な成長を促進する、新たな革新的な戦略的アプローチを提供します。

市場の集中度と特性

医療機器受託開発製造組織(CDMO)市場の成長段階は高く、成長は加速しています。この市場は、イノベーションの度合い、M&A活動のレベル、規制の影響、サービス拡大、地域拡大によって特徴づけられます。

自動化、積層造形、IoT対応システムの導入により市場は加速しています。さらに、デバイス開発企業との提携は、個別化ソリューション、ウェアラブルデバイス、医薬品・医療機器複合製品の開発をさらに推進します。加えて、研究開発、迅速な試作、先進材料統合への継続的な投資が、CDMOが医療技術革新の最前線に留まり、より迅速で安全かつ効果的な製品を世界市場に提供することを支えています。

医療機器CDMO市場における合併・買収は、企業の規模拡大、技術力強化、地理的展開の追求を促進しています。さらに、サービスポートフォリオの多様化と高まる顧客期待への対応が統合を推進しています。ニッチ技術プロバイダーや地域プレイヤーの買収により、CDMOは能力拡大、市場ポジショニング強化を実現し、高度に細分化されたグローバル環境においてより効果的に競争できるようになりました。

EU医療機器規則(MDR)や米国FDAの要件など、進化する規制枠組みは、医療機器業界におけるCDMOの運営に大きな影響を与えています。加えて、厳格なコンプライアンス対応には、堅牢な品質管理システム、トレーサビリティ、文書化されたプロセスが理想的に求められており、これらが市場を支えると期待されています。こうした基準が存在する一方で、運用コストの増加は、強力な規制専門知識を有するCDMOにとって新たな機会を創出しています。さらに、コンプライアンスは課題であると同時に差別化要因となり、能力のあるパートナーを医療技術サプライチェーンにおいて高く評価される存在に位置づけています。

サービス拡充は、医療機器CDMOにとって中核的な成長戦略として浮上しています。各社は製造を超え、設計、試作、試験、規制コンサルティング、サプライチェーン管理を含む統合ソリューションの提供へと移行しています。このエンドツーエンドのアプローチは、開発期間の効率化、外部委託の複雑性削減、パートナーシップ強化、収益源の拡大を通じて顧客価値を高め、市場の牽引が期待されます。

地域的な拡大は、北米、欧州、アジア太平洋などの需要の高い市場での足場を築く上で、市場プレイヤーにとって依然として重要な要素です。さらに、新興経済国、特にアジアではコスト優位性と医療需要の拡大が見込まれます。現地での戦略的プレゼンスにより、CDMO企業は規制要件への対応、顧客への効果的なサービス提供、グローバルサプライチェーンの強化を図りながら、新たな成長機会を捉えることが可能となります。

製品インサイト

製品セグメント別では、2024年に治療薬セグメントが市場で最大のシェアを占め、収益シェアの52.92%を占めました。このセグメントは、信頼性と効率性に優れた医療機器への需要拡大、慢性疾患の増加、高齢化、予防医療への注目の高まりによって牽引されています。加えて、複数の治療領域における疾患の治療・予防を目的とした各種医療機器やインプラントの需要増加が、予測期間中のセグメント成長を促進すると見込まれます。さらに、これらの治療用機器は整形外科、心臓病学、腫瘍学など様々な疾患で広く使用されており、治療用機器の需要に大きく寄与しています。さらに、技術進歩の加速と医療機器イノベーションへの投資拡大が、予測期間中の市場成長を牽引すると見込まれます。加えて、CDMO(受託開発製造)は生産の拡張性と規制順守の維持を保証するイノベーション推進を確実に支援します。また、スマートデバイスや接続型インプラントの採用、手術精度を高めるロボット支援手術プラットフォーム、低侵襲技術の普及といった新興トレンドは、患者の安全性・利便性・臨床成果全体の向上に寄与すると期待されます。

診断機器セグメントは、予測期間中に最も高いCAGRで成長すると見込まれます。このセグメントは、多様な臨床環境において様々な疾患の検出、モニタリング、管理ソリューションを提供する現代医療の統合が進んでいることに牽引されています。加えて、多様な臨床環境における体外診断、モニタリング、管理に対する需要の絶え間ない増加が市場を牽引すると予想されます。さらに、大半のCDMO(受託開発製造機関)は、医療機器の設計、試作、検証、スケーラブルな製造における専門知識を提供し、高い精度と規制順守を確保しています。加えて、疾患の早期発見と在宅検査への注目の高まりが、このセグメントの成長を促進しています。さらに、携帯型技術、AI統合、迅速診断の採用拡大により、アクセシビリティと臨床成果の向上が期待されます。

サービス別インサイト

サービス別では、予測期間中、2024年に受託製造セグメントが最大のシェアを占めました。医療機器業界は、企業が信頼性が高く専門的でコスト効率の良いアウトソーシングサービスを積極的に求める中、急速に拡大しています。加えて、ほとんどのCDMOは、厳格な規制基準を遵守しながら、大量生産、組立、包装、品質保証のための専門サービスを提供しています。さらに、中小規模の医療機器メーカーの多くは、プロジェクトを完了させるための熟練労働力や技術リソースが不足しています。こうした要因から、契約製造がスケーラブルで規制準拠の製造ソリューションを実現することが期待されています。したがって、製造分野は医療機器CDMO市場全体において引き続き大幅な成長を牽引しています。

契約開発セグメントは予測期間中に著しい成長が見込まれます。 これらのサービスは、医療機器の革新を加速し、生産開発リスクを低減し、医療機器の変遷する要件に適合させるための業務最適化において重要な役割を果たします。加えて、これらのサービスはコンセプト設計、実現可能性調査、試作開発、規制戦略策定など幅広い領域をカバーし、セグメント成長にさらに寄与します。さらに、企業がこれらの活動を外部委託することは、国際基準への準拠確保を支援し、効率性のさらなる向上、市場投入までの時間短縮、製品品質全体の強化につながります。加えて、スタートアップ企業、OEMメーカー、製薬企業との連携強化により、市場投入までの時間の短縮とコスト効率の高い製品開発が可能となります。こうした要因が、予測期間における市場成長を牽引すると見込まれます。

クラス別インサイト

クラス別では、クラスIIセグメントが2024年に最大の収益シェアを占め、市場を主導しました。この成長は、これらの機器の高コストに起因しており、全医療機器の約43%がこのカテゴリーに該当します。また、クラスII製品にはカテーテル、注射器、手術用手袋、血圧計、妊娠検査キット、コンタクトレンズ、輸血セットなどが含まれます。これらの機器は、内臓や循環器系を含む患者の身体と継続的に接触することが多いため、クラスIよりも高いリスクを伴うのが一般的です。さらに、FDAのガイドラインによれば、クラスII機器の安全性と有効性を確保するには、一般的な管理だけでは不十分です。したがって、このカテゴリーの製品のほとんどは、510(k)経路または市販前承認(PMA)を通じて市場承認を受けています。

一方、クラスIセグメントは予測期間中に著しいCAGRで成長すると見込まれています。クラスI医療機器は基本的に非侵襲的であり、全機器の約47%がこのカテゴリーに該当します。リスクプロファイルが低いため、約95%が規制手続きを免除されており、市場で最も容易かつ迅速にアクセス可能な製品群です。これらの機器が生命維持ケアにおいて重要な役割を果たすことは稀です。ほとんどのクラスI機器はFDAの市販前通知(510(k))および市販前承認(PMA)要件を免除されていますが、FDAの一般管理規定の対象となります。これには、不正表示の禁止、機器登録、記録保持、適正製造規範(GMP)の遵守などが含まれます。製造業者はまた、品質管理システムを導入し、業界基準に準拠して、一貫した製品品質と患者の安全を確保しなければなりません。こうした要因が、予測期間中の市場成長を牽引すると見込まれます。

用途別インサイト

用途別では、予測期間中、2024年に心血管機器セグメントが最大のシェアを占めました。心血管デバイスは、心血管疾患の有病率増加に伴い、最もアウトソーシングされるデバイスです。狭心症、心筋梗塞、高血圧性心疾患、リウマチ性心疾患、心房細動、先天性心疾患などの疾患発生率の上昇は、予測期間中に心血管デバイスの需要を牽引すると見込まれます。加えて、これらの疾患の早期診断・治療への注目の高まりが、予測期間中のセグメント成長を促進すると見込まれます。さらに、心血管デバイスは本質的に複雑で技術的専門性を要するため、これらのデバイスの外部委託は医療機器メーカーが中核業務に注力することを可能にします。また、増加する心血管デバイス需要に対応するため、市場プレイヤーはCDMO(受託開発製造)の生産・倉庫・流通能力を活用する必要があり、これによりコスト削減と市場競争力の維持が可能となります。

整形外科用医療機器セグメントは、予測期間中に著しい成長が見込まれます。整形外科疾患の発生率増加は、高齢人口の拡大によって促進されています。この需要増に対応するため、企業はアウトソーシングサービスへの移行を加速させています。多くの整形外科機器メーカーは、製品の供給安定性、技術アップグレード、地理的拡大、新製品導入に関連する課題に対処するため、多様な戦略を採用しています。例えば、脊椎システム、外科用器具、外傷システム、ギプス装置、股関節・膝関節インプラントなどの機器は、市場で最もアウトソーシングされている整形外科機器に数えられます。さらに、整形外科機器アウトソーシングの主要な焦点領域には、鍛造、鋳造、副子、および特殊な脊椎・外傷用機械加工が含まれ、これらは大幅な成長が見込まれています。したがって、整形外科機器の革新の進展は、予測期間中に新たな成長機会を大幅に生み出すと予想されます。

最終用途別インサイト

最終用途別では、予測期間中の2024年にオリジナル機器メーカー(OEM)セグメントが最大のシェアを占めました。OEMは製品開発と製造を強化するため、医療機器CDMOとの提携を拡大しています。これらのCDMOは、設計最適化、部品調達、規制順守、大規模生産などのサービスを提供し、医療機器生産の効率化を図ります。さらに、こうした連携によりOEMはコスト削減、スケジュール短縮、イノベーションと商業化への集中が可能となります。先進的な製造技術とグローバルなサプライチェーン管理の専門知識を有するCDMOは、高品質な生産と国際基準への準拠を確保し、市場の成長にさらに貢献します。加えて、CDMOはOEMが製品ポートフォリオの拡大、新規市場への進出、進化する医療機器環境における競争力の維持を可能にします。こうした要因が予測期間中の市場を牽引すると見込まれます。

製薬・バイオ医薬品企業セグメントは、予測期間中に2番目に高いCAGRで成長すると見込まれます。製薬・バイオ医薬品企業は、薬物送達システム、複合製品、診断薬の開発において、医療機器CDMOへの依存度を高めています。さらに、CDMOは初期設計段階から規制承認、商業規模生産に至るエンドツーエンドのサービスを提供し、市場成長に寄与しています。加えて、材料選定、デバイス設計、コンプライアンス対応により、薬剤とデバイスの効果的な統合が実現され、デバイスの革新をさらに後押しします。さらに、アウトソーシングは技術力、コスト効率、迅速な製品投入を可能にし、革新的な治療法やデリバリーソリューションを世界市場に提供します。こうした要因が市場を牽引すると予想されます。

地域別インサイト

北米は2024年、世界の医療機器受託開発製造(CDMO)市場を48.40%の収益シェアで牽引しました。強力な規制枠組み、先進的な研究開発インフラ、革新的な医療技術への需要増加が市場を推進しています。大半の医療技術企業は、コスト最適化、市場投入期間の短縮、専門的ノウハウの活用を目的に、設計・開発・製造のアウトソーシングを拡大しています。さらに、この地域は確立された医療技術企業、有利な償還政策、低侵襲・デジタルヘルスソリューションの普及拡大という恩恵を受けています。加えて、新興医療機器においては研究開発コストの高さが大きな課題となっており、北米の様々な医療機器企業が当該分野で高度な専門知識を持つ第三者ベンダーへ機能をアウトソーシングすることを後押ししています。さらに、医療機器メーカーはCDMO(医薬品開発製造受託機関)との連携を強化しています。これらのサービスプロバイダーは柔軟な生産能力、専門技術、迅速な開発スケジュールを提供するためです。こうした要因が予測期間中の市場成長を牽引すると見込まれます。

米国医療機器受託開発製造機関(CDMO)市場の動向

米国における医療機器受託開発製造機関(CDMO)市場は、先進医療技術への需要増加、コスト最適化の必要性、厳格な規制要件により、北米市場で最大のシェアを占めております。加えて、同地域のOEMメーカーは、効率性向上と市場投入期間短縮のため、医療機器の設計、試作、部品製造、組立をCDMOへアウトソーシングする傾向が強まっております。さらに、強力な研究開発インフラ、熟練した労働力、堅牢な規制枠組みが市場成長に寄与しています。加えて、低侵襲医療機器や複雑な治療ソリューションの採用拡大が、米国市場におけるイノベーションと競争力の促進が期待されます。

カナダの医療機器受託開発製造機関(CDMO)市場は、予測期間中に著しいCAGRで成長すると見込まれています。本市場は、強固な医療エコシステム、有利な政府施策、コスト効率の高いデバイス生産への需要増加によって牽引されています。加えて、同地域のCDMOは医療機器の設計、試作、規制順守、製造における幅広い専門知識を提供しており、OEMの業務効率化を支援しています。さらに、同国はサプライチェーンを強化する革新と先進製造技術に注力しており、これも市場成長に寄与しています。加えて、既存企業との連携や技術革新への投資により、同国は医療機器アウトソーシングの競争力ある拠点として確立される見込みです。こうした要因が予測期間中の市場成長を牽引すると予想されます。

欧州医療機器受託開発製造(CDMO)市場動向

欧州の医療機器CDMO市場は、強固な医療機器産業基盤と、英国、ドイツ、フランス、イタリア、スペインからなるEU5カ国の存在に支えられ、急速に進化しています。これらの国々は、先進技術と確立されたインフラの存在により市場に恩恵をもたらしています。さらに、欧州市場への参入を目指す企業は製品設計の複雑性に関する深い知識を必要とするため、医療機器CDMOサービスへの需要がさらに高まっています。加えて、中小規模の医療機器メーカーは、地域における製品の性能と安全性を確保するため、CDMOサービスの利用を増加させています。さらに、厳格な規制政策、優れた製造能力、多国籍企業による投資増加が市場拡大を牽引すると予想され、新たな成長機会が生まれる見込みです。

2024年時点で、ドイツの医療機器受託開発製造(CDMO)市場が最大のシェアを占めました。同国の医療技術市場は、95%が中小企業または大企業のサブグループで構成されています。ドイツは診断用画像装置、光学技術、歯科製品、外科用器具を重点分野とする高品質な医療機器を生産しています。さらに、強力な医療機器製造拠点、先進的な研究開発活動、短縮された製品開発サイクル、組織効率の向上、外部委託コンサルティングサービスを通じた高度技術へのアクセス拡大が成長を牽引しています。加えて、ドイツのCDMO企業は精密性、規制対応、最先端技術への投資を重視しており、医療機器産業をさらに支えています。

英国の医療機器受託開発製造(CDMO)市場は、予測期間中に大幅な成長が見込まれます。市場成長を牽引する主な要因としては、多数の多国籍医療機器企業の存在、多額の研究開発費、確立された医療インフラ、医療研究、高い医療支出、そして新製品開発を促進する医療機器CDMOサービスへの需要増加が挙げられます。

アジア太平洋地域の医療機器受託開発製造組織(CDMO)市場の動向

アジア太平洋地域は予測期間中に著しいCAGRで成長すると見込まれています。コスト優位性、熟練した技術労働力、大規模製造拠点に牽引され、市場は堅調な拡大を遂げています。さらに、中国、インド、日本などの国々は、有利な政府政策、インフラ整備、医療投資の増加により、医療機器CDMOサービスの主要国として台頭しています。さらに、医療機器の革新の進展と、政府主導の取り組みによる確立された医療インフラの存在が、予測期間中の市場を牽引すると見込まれます。加えて、設計、エンジニアリング、部品製造、規制対応支援を含むエンドツーエンドサービスへの需要増加が、地域市場における商業化を加速させると予想されます。

中国の医療機器受託開発製造組織(CDMO)市場は、政府の取り組み、膨大な患者層、確立された製薬・バイオテクノロジーエコシステムの存在により、新たな成長機会を迎えています。加えて、急速な技術進歩、新規かつ費用対効果の高い医療機器への需要増加、高い医療支出により、同国は医療機器CDMOサービスの主要な拠点となっています。さらに、多国籍企業との戦略的提携や研究開発能力が市場での存在感をさらに強化しており、大規模な製造施設がグローバルな供給を可能にしています。こうした要因が市場を牽引すると予想されます。

日本の医療機器受託開発製造(CDMO)市場は、拡大する医療機器産業、急速な技術進歩、アウトソーシングサービスへの需要増加、医療費支出の増加によって牽引されています。さらに、日本の市場動向により、多くの医療機器メーカーが様々な治療法向けの高品質な新製品開発にCDMOサービスを優先的に選択するようになり、これが市場のさらなる成長に寄与すると予想されます。加えて、医療機器製造に対する厳格な規制枠組みと基準の存在が市場成長を促進しています。

インドの医療機器受託開発製造(CDMO)市場は、コスト優位性と様々な疾患診断用医療機器の需要拡大により急速な拡大を経験しています。加えて、世界の医療機器企業は製造サービスをインドにアウトソーシングすることが一般的です。人件費の低さ、医療インフラの改善、そして多数の技術専門家が存在することから、医療機器企業にとってCDMOサービスをアウトソーシングする好ましい目的地となっています。こうした前述の要因が市場を牽引すると予想されます。

ラテンアメリカ医療機器受託開発製造組織(CDMO)市場の動向

ラテンアメリカ地域の医療機器受託開発製造組織(CDMO)市場は、予測期間中に著しい成長が見込まれます。ラテンアメリカでは、医療投資の増加、患者数の拡大、手頃な価格の医療技術への需要増に支えられ、市場は着実に発展しています。さらに、ブラジルとアルゼンチンは、規制枠組みの改善と高度な製造能力を有する同地域の主要国です。さらに、地域のCDMOは設計、試作から大規模生産まで幅広いサービスを提供しており、医療機器企業がコストを最適化し市場範囲を拡大することを可能にしております。したがって、地域での存在感を拡大しようとする医療機器にとって未開拓の機会が市場に現れると予想され、これがさらなる市場成長を支えるものと見込まれます。

ブラジルにおける医療機器受託開発製造機関(CDMO)市場は、医療支出の増加、大規模な患者基盤、および現地生産を促進する政府施策によって牽引されています。加えて、同国のCDMOは、費用対効果の高い医療機器への需要増に対応するため、設計、試作、製造における能力強化を進めています。さらに、OEM企業との提携拡大が市場をさらに推進すると予想され、ラテンアメリカにおける医療機器アウトソーシングの戦略的拠点として台頭しています。

中東・アフリカ医療機器受託開発製造組織(CDMO)市場の動向

中東・アフリカ地域(MEA)の医療機器CDMO市場は、医療需要の増加、インフラの拡充、政府による現地生産への注力強化により、着実な成長が見込まれます。加えて、UAE、サウジアラビア、南アフリカの地域CDMOは、先進医療機器への投資を推進するとともに、国際的な規制基準への適合に一層注力しています。さらに、同地域のCDMOは、OEMがコスト最適化と市場参入の迅速化を実現するサービスを提供しています。

アラブ首長国連邦(UAE)の医療機器受託開発製造組織(CDMO)市場は、強力な政府主導施策、先進的な医療インフラ、同国を地域ライフサイエンス拠点とする戦略的ビジョンにより成長を遂げております。加えて、有利な規制改革、税制優遇措置、多国籍OEMメーカーが現地CDMOとの提携を促す投資促進政策の存在により、CDMOには新たな成長機会が見込まれます。さらに、同国は拡張性と高品質な製造ソリューションを提供するアウトソーシング先として台頭しています。こうした要因が、予測期間中の市場成長を牽引すると見込まれます。

主要医療機器CDMO企業の動向

市場で活動する主要企業は、サービス開始、合併・買収、提携・契約、事業拡大などの戦略的取り組みを通じて競争優位性を獲得しています。例えば、2024年10月にはバイオメリックス社が新たな金属射出成形(MIM)サービスの開始を発表しました。本サービスの開始により、同社は受託設計および先進金属製造分野への注力を強化します。既存の微細金属加工技術と本サービスを統合することで、同社のマイクロメタル部門は複雑で高精度のインターベンションデバイスおよびコンポーネントを提供する能力を大幅に拡大します。

主要医療機器CDMO企業:

以下は医療機器CDMO市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Jabil Inc.

- Thermo Fisher Scientific Inc.

- Integer Holdings Corporation

- FLEX Ltd.

- Sanmina Corporation

- Celestica Inc.

- Phillips-Medisize

- Plexus Corp.

- Nipro Corporation

- Viant Technology LLC

- West Pharmaceutical Services, Inc.

- Mack Molding

- Cirtec Medical

- Cogmedix

- Synecco Ltd.

- TE Connectivity

- Keller Technology Corp.

- HDA Technology, Inc.

最近の動向

- 2024年6月、医療機器の設計・開発・製造を手掛ける受託製造メーカーであるドナテル・プラスチックス社が、デュポン社により買収されました。この買収により、医療機器用射出成形、精密機械加工、機器組立、液体シリコーンゴム加工、金型製作といった先進技術と能力がもたらされます。

グローバル医療機器CDMO市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。グランドビューリサーチは、本調査において、製品、サービス、クラス、用途、エンドユース、地域に基づいてグローバル医療機器CDMO市場レポートをセグメント化いたしました:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 診断機器

- 治療機器

- 医薬品・医療機器複合製品

- サービス別展望(収益、百万米ドル、2021年~2033年)

- 受託開発

- 製品設計・開発サービス

- 試験・検証

- 品質管理

- その他

- 受託製造

- 付属品製造

- 組立製造

- 部品製造

- 機器製造

- 包装

- 規制関連業務

- その他

- 受託開発

- クラス別展望(収益、百万米ドル、2021年~2033年)

- クラスI

- クラスII

- クラスIII

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 心臓血管機器

- 整形外科機器

- 眼科用医療機器

- 診断用医療機器

- 呼吸器用医療機器

- 外科用器具

- 歯科用

- その他

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- オリジナル機器メーカー(OEM)

- 製薬・バイオ医薬品企業

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- アラブ首長国連邦

- サウジアラビア

- クウェート

- カタール

- オマーン

- 北米

目次

第1章 研究方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 製品

1.2.2 サービス

1.2.3 クラス

1.2.4 アプリケーション

1.2.5 最終用途

1.3 研究方法論

1.4 情報収集

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析

1.7.2. トップダウン分析

1.7.3. ボトムアップアプローチ

1.7.4. 多変量分析

1.8. 二次情報源リスト

1.9. 略語一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境分析

第3章 医療機器受託開発製造(CDMO)市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 関連/補助市場展望

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. 技術動向

3.4. 価格モデル分析

3.5. 関税影響分析

3.6. バリューチェーン分析

3.6.1. 供給動向

3.6.2. 需要動向

3.7. 市場分析ツール

3.7.1. ポーターの5つの力分析

3.7.2. SWOT分析によるPESTEL分析

第4章 医療機器受託開発製造(CDMO)市場:タイプ別推定値と動向分析

4.1 医療機器受託開発製造(CDMO)市場、タイプ別:セグメント概要

4.2 医療機器受託開発製造(CDMO)市場、タイプ別:動向分析

4.3 医療機器受託開発製造(CDMO)市場推定値と予測、タイプ別、2021年~2033年(百万米ドル)

4.4. 診断機器

4.4.1. 診断機器市場規模予測(2021年~2033年、百万米ドル)

4.5. 治療薬

4.5.1. 治療薬市場規模予測(2021年~2033年、百万米ドル)

4.6. 医薬品・医療機器複合製品

4.6.1. 医薬品・医療機器複合製品市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

第5章 医療機器受託開発製造(CDMO)市場:サービス別推定値とトレンド分析

5.1. 医療機器受託開発製造(CDMO)市場、サービス別:セグメントダッシュボード

5.2. 医療機器受託開発製造(CDMO)市場、サービス別:動向分析

5.3. 医療機器受託開発製造(CDMO)市場推定値と予測、サービス別、2021年~2033年 (百万米ドル)

5.4. 開発受託

5.4.1. 開発受託市場の推定値と予測、2021年~2033年(百万米ドル)

5.4.2. 製品設計・開発サービス

5.4.2.1. 製品設計・開発サービス市場の推定値と予測、2021年~2033年(百万米ドル)

5.4.3. 試験・検証

5.4.3.1. 試験・検証市場規模予測(2021年~2033年、百万米ドル)

5.4.4. 品質管理

5.4.4.1. 品質管理市場規模予測(2021年~2033年、百万米ドル)

5.4.5. その他

5.4.5.1. その他市場の推定値および予測、2021年~2033年(百万米ドル)

5.5. 受託製造

5.5.1. 受託製造市場の推定値および予測、2021年~2033年(百万米ドル)

5.5.2. 付属品製造

5.5.2.1. アクセサリー製造市場の見積もりと予測、2021年~2033年(百万米ドル)

5.5.3. 組立製造

5.5.3.1. 組立製造市場の推定値と予測、2021年~2033年(百万米ドル)

5.5.4. 部品製造

5.5.4.1. 部品製造市場の推定値と予測、2021年~2033年(百万米ドル)

5.5.5. デバイス製造

5.5.5.1. デバイス製造市場の推定値と予測、2021年~2033年(百万米ドル)

5.6. パッケージング

5.6.1. パッケージング市場の推定値と予測、2021年~2033年(百万米ドル)

5.7. 規制関連業務

5.7.1. 規制関連業務市場の推定値と予測、2021年~2033年(百万米ドル)

5.8. その他

5.8.1. その他市場の推定値と予測、2021年~2033年(百万米ドル)

第6章 医療機器受託開発製造機関(CDMO)市場:クラス別推定値と傾向分析

6.1. 医療機器受託開発製造機関(CDMO)市場、クラス別:セグメントダッシュボード

6.2. 医療機器受託開発製造機関(CDMO)市場、クラス別:動向分析

6.3. 医療機器受託開発製造機関(CDMO)市場推定値と予測、クラス別、2021年~2033年(百万米ドル)

6.4. クラスI

6.4.1. クラスI市場規模予測(2021年~2033年、百万米ドル)

6.5. クラスII

6.5.1. クラスII市場規模予測(2021年~2033年、百万米ドル)

6.6. クラスIII

6.6.1. クラスIII市場規模予測(2021年~2033年、百万米ドル)

第7章 医療機器受託開発製造(CDMO)市場:用途別規模予測と動向分析

7.1. 医療機器受託開発製造(CDMO)市場:用途別セグメント概要

7.2. 医療機器受託開発製造(CDMO)市場:用途別動向分析

7.3. 医療機器受託開発製造組織市場:用途別予測(2021年~2033年、百万米ドル)

7.4. 心血管デバイス

7.4.1. 心血管デバイス市場予測(2021年~2033年、百万米ドル)

7.5. 整形外科機器

7.5.1. 整形外科機器市場規模予測(2021年~2033年、百万米ドル)

7.6. 眼科用医療機器

7.6.1. 眼科用医療機器市場規模予測(2021年~2033年、百万米ドル)

7.7. 診断用医療機器

7.7.1. 診断用医療機器市場規模予測(2021年~2033年、百万米ドル)

7.8. 呼吸器用医療機器

7.8.1. 呼吸器デバイス市場規模予測(2021年~2033年、百万米ドル)

7.9. 外科用器具

7.9.1. 外科用器具市場規模予測(2021年~2033年、百万米ドル)

7.10. 歯科

7.10.1. 歯科市場規模予測(2021年~2033年、百万米ドル)

7.11. その他

7.11.1. その他市場規模予測(2021年~2033年、百万米ドル)

第8章 医療機器受託開発製造(CDMO)市場: 最終用途別推定値とトレンド分析

8.1. 最終用途別医療機器受託開発製造組織(CDMO)市場:セグメントダッシュボード

8.2. 最終用途別医療機器受託開発製造組織(CDMO)市場:動向分析

8.3. 医療機器受託開発製造組織(CDMO)市場:用途別推定値と予測、2021年~2033年(百万米ドル)

8.4. オリジナル・エクイップメント・メーカー(OEM)

8.4.1. オリジナル機器メーカー(OEM)市場規模予測(2021年~2033年、百万米ドル)

8.5. 製薬・バイオ医薬品企業

8.5.1. 製薬・バイオ医薬品企業市場規模予測(2021年~2033年、百万米ドル)

8.6. その他

8.6.1. その他市場規模予測(2021年~2033年、百万米ドル)

第9章 医療機器受託開発製造機関(CDMO)市場:地域別推定値と動向分析

9.1. 地域別市場ダッシュボード

9.2. 地域別市場シェア分析(2024年及び2033年)

9.3. 北米

9.3.1. 北米市場規模予測(2021年~2033年、百万米ドル)

9.3.2. 米国

9.3.2.1. 主要国の動向

9.3.2.2. 競争状況

9.3.2.3. 規制の枠組み

9.3.2.4. 米国市場の見積もりおよび予測、2021年~2033年(百万米ドル)

9.3.3. カナダ

9.3.3.1. 主要国の動向

9.3.3.2. 競争環境

9.3.3.3. 規制の枠組み

9.3.3.4. カナダ市場の見積もりと予測、2021年~2033年(百万米ドル)

9.3.4. メキシコ

9.3.4.1. 主要国の動向

9.3.4.2. 競争環境

9.3.4.3. 規制の枠組み

9.3.4.4. メキシコ市場規模予測(2021年~2033年、百万米ドル)

9.4. 欧州

9.4.1. 欧州市場規模予測(2021年~2033年、百万米ドル)

9.4.2. 英国

9.4.2.1. 主要国の動向

9.4.2.2. 競争環境

9.4.2.3. 規制の枠組み

9.4.2.4. 英国市場の推定値および予測、2021年~2033年(百万米ドル)

9.4.3. ドイツ

9.4.3.1. 主要国の動向

9.4.3.2. 競争状況

9.4.3.3. 規制の枠組み

9.4.3.4. ドイツ市場の見積もりと予測、2021年~2033年(百万米ドル)

9.4.4. フランス

9.4.4.1. 主要国の動向

9.4.4.2. 競争環境

9.4.4.3. 規制の枠組み

9.4.4.4. フランス市場の見積もりと予測、2021年~2033年(百万米ドル)

9.4.5. イタリア

9.4.5.1. 主要な国別動向

9.4.5.2. 競争状況

9.4.5.3. 規制の枠組み

9.4.5.4. イタリア市場の見積もりと予測、2021年~2033年(百万米ドル)

9.4.6. スペイン

9.4.6.1. 主要国の動向

9.4.6.2. 競争環境

9.4.6.3. 規制の枠組み

9.4.6.4. スペイン市場の見積もりと予測、2021年~2033年(百万米ドル)

9.4.7. デンマーク

9.4.7.1. 主要国の動向

9.4.7.2. 競争環境

9.4.7.3. 規制の枠組み

9.4.7.4. デンマーク市場規模予測(2021年~2033年、百万米ドル)

9.4.8. スウェーデン

9.4.8.1. 主な国別動向

9.4.8.2. 競争環境

9.4.8.3. 規制の枠組み

9.4.8.4. スウェーデン市場規模と予測、2021年~2033年(百万米ドル)

9.4.9. ノルウェー

9.4.9.1. 主な国別動向

9.4.9.2. 競争環境

9.4.9.3. 規制の枠組み

9.4.9.4. ノルウェー市場の見積もりと予測、2021年~2033年(百万米ドル)

9.5. アジア太平洋地域

9.5.1. アジア太平洋市場の見積もりと予測、2021年~2033年(百万米ドル)

9.5.2. 日本

9.5.2.1. 主要国の動向

9.5.2.2. 競争環境

9.5.2.3. 規制の枠組み

9.5.2.4. 日本市場の推定値および予測、2021年~2033年(百万米ドル)

9.5.3. 中国

9.5.3.1. 主要国の動向

9.5.3.2. 競争環境

9.5.3.3. 規制の枠組み

9.5.3.4. 中国市場の推定値と予測、2021年~2033年(百万米ドル)

9.5.4. インド

9.5.4.1. 主要国の動向

9.5.4.2. 競争環境

9.5.4.3. 規制の枠組み

9.5.4.4. インド市場の見積もりと予測、2021年~2033年(百万米ドル)

9.5.5. オーストラリア

9.5.5.1. 主要国の動向

9.5.5.2. 競争状況

9.5.5.3. 規制の枠組み

9.5.5.4. オーストラリア市場の見積もりと予測、2021年~2033年 (百万米ドル)

9.5.6. タイ

9.5.6.1. 主要な国別動向

9.5.6.2. 競争状況

9.5.6.3. 規制の枠組み

9.5.6.4. タイ市場の見積もりと予測、2021年~2033年(百万米ドル)

9.5.7. 韓国

9.5.7.1. 主要国の動向

9.5.7.2. 競争環境

9.5.7.3. 規制の枠組み

9.5.7.4. 韓国市場の推定値および予測、2021年~2033年(百万米ドル)

9.6. ラテンアメリカ

9.6.1. ラテンアメリカ市場の推定値および予測、2021年~2033年(百万米ドル)

9.6.2. ブラジル

9.6.2.1. 主要国の動向

9.6.2.2. 競争状況

9.6.2.3. 規制の枠組み

9.6.2.4. ブラジル市場の推定値と予測、2021年~2033年(百万米ドル)

9.6.3. アルゼンチン

9.6.3.1. 主要国の動向

9.6.3.2. 競争環境

9.6.3.3. 規制の枠組み

9.6.3.4. アルゼンチン市場の見積もりと予測、2021年~2033年(百万米ドル)

9.7. 中東・アフリカ(MEA)

9.7.1. MEA市場の見積もりと予測、2021年~2033年(百万米ドル)

9.7.2. 南アフリカ

9.7.2.1. 主要国の動向

9.7.2.2. 競争環境

9.7.2.3. 規制の枠組み

9.7.2.4. 南アフリカ市場の見積もりと予測、2021年~2033年(百万米ドル)

9.7.3. アラブ首長国連邦

9.7.3.1. 主要国の動向

9.7.3.2. 競争環境

9.7.3.3. 規制の枠組み

9.7.3.4. アラブ首長国連邦(UAE)市場規模予測(2021年~2033年、百万米ドル)

9.7.4. サウジアラビア

9.7.4.1. 主要国の動向

9.7.4.2. 競争環境

9.7.4.3. 規制の枠組み

9.7.4.4. サウジアラビア市場規模予測(2021年~2033年、百万米ドル)

9.7.5. クウェート

9.7.5.1. 主な国別動向

9.7.5.2. 競争環境

9.7.5.3. 規制の枠組み

9.7.5.4. クウェート市場規模予測(2021年~2033年、百万米ドル)

9.7.6. カタール

9.7.6.1. 主な国別動向

9.7.6.2. 競争環境

9.7.6.3. 規制の枠組み

9.7.6.4. カタール市場規模推計値および予測(2021年~2033年、百万米ドル)

9.7.7. オマーン

9.7.7.1. 主要な国別動向

9.7.7.2. 競争環境

9.7.7.3. 規制の枠組み

9.7.7.4. オマーン市場規模予測(2021年~2033年、百万米ドル)

第10章 競争環境

10.1. 主要プレイヤーの分類

10.1.1. 市場リーダー

10.1.2. 新興プレイヤー

10.2. 市場シェア/評価分析(2024年、ヒートマップ分析)

10.3. 企業プロファイル

10.3.1. Jabil Inc.

10.3.1.1. 会社概要

10.3.1.2. 財務実績

10.3.1.3. サービスベンチマーキング

10.3.1.4. 戦略的取り組み

10.3.2. Thermo Fisher Scientific Inc.

10.3.2.1. 会社概要

10.3.2.2. 財務実績

10.3.2.3. サービスベンチマーキング

10.3.2.4. 戦略的取り組み

10.3.3. インテジャー・ホールディングス・コーポレーション

10.3.3.1. 会社概要

10.3.3.2. 財務実績

10.3.3.3. サービスベンチマーキング

10.3.3.4. 戦略的取り組み

10.3.4. FLEX株式会社

10.3.4.1. 会社概要

10.3.4.2. 財務実績

10.3.4.3. サービスベンチマーキング

10.3.4.4. 戦略的取り組み

10.3.5. サンミナ・コーポレーション

10.3.5.1. 会社概要

10.3.5.2. 財務実績

10.3.5.3. サービスベンチマーキング

10.3.5.4. 戦略的取り組み

10.3.6. セレスティカ・インク

10.3.6.1. 会社概要

10.3.6.2. 財務実績

10.3.6.3. サービスベンチマーキング

10.3.6.4. 戦略的取り組み

10.3.7. フィリップス・メディサイズ

10.3.7.1. 会社概要

10.3.7.2. 財務実績

10.3.7.3. サービスベンチマーキング

10.3.7.4. 戦略的取り組み

10.3.8. プレクサス社

10.3.8.1. 会社概要

10.3.8.2. 財務実績

10.3.8.3. サービスベンチマーキング

10.3.8.4. 戦略的取り組み

10.3.9. ニプロ株式会社

10.3.9.1. 会社概要

10.3.9.2. 財務実績

10.3.9.3. サービスベンチマーク

10.3.9.4. 戦略的取り組み

10.3.10. バイアント・テクノロジー社

10.3.10.1. 会社概要

10.3.10.2. 財務実績

10.3.10.3. サービスベンチマーキング

10.3.10.4. 戦略的取り組み

10.3.11. ウェスト・ファーマシューティカル・サービス社

10.3.11.1. 会社概要

10.3.11.2. 財務実績

10.3.11.3. サービスベンチマーキング

10.3.11.4. 戦略的取り組み

10.3.12. マック・モールディング社

10.3.12.1. 会社概要

10.3.12.2. 財務実績

10.3.12.3. サービスベンチマーキング

10.3.12.4. 戦略的取り組み

10.3.13. サーテック・メディカル

10.3.13.1. 会社概要

10.3.13.2. 財務実績

10.3.13.3. サービスベンチマーキング

10.3.13.4. 戦略的取り組み

10.3.14. コグメディックス

10.3.14.1. 会社概要

10.3.14.2. 財務実績

10.3.14.3. サービスベンチマーキング

10.3.14.4. 戦略的取り組み

10.3.15. Synecco Ltd.

10.3.15.1. 会社概要

10.3.15.2. 財務実績

10.3.15.3. サービスベンチマーキング

10.3.15.4. 戦略的取り組み

10.3.16. TE Connectivity

10.3.16.1. 会社概要

10.3.16.2. 財務実績

10.3.16.3. サービスベンチマーキング

10.3.16.4. 戦略的取り組み

10.3.17. Keller Technology Corp.

10.3.17.1. 会社概要

10.3.17.2. 財務実績

10.3.17.3. サービスベンチマーキング

10.3.17.4. 戦略的取り組み

10.3.18. HDAテクノロジー株式会社

10.3.18.1. 会社概要

10.3.18.2. 財務実績

10.3.18.3. サービスベンチマーキング

10.3.18.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 製品別グローバル医療機器受託開発製造機関(CDMO)市場規模推計値および予測(2021年~2033年、百万米ドル)

表4 サービス別グローバル医療機器受託開発製造機関(CDMO)市場規模推計値および予測(2021年~2033年、百万米ドル)

表5 グローバル医療機器受託開発製造機関(CDMO)市場規模予測(クラス別、2021年~2033年、百万米ドル)

表6 グローバル医療機器受託開発製造機関(CDMO)市場規模予測(用途別、2021年~2033年、百万米ドル) – 2033年(百万米ドル)

表7 世界の医療機器受託開発製造機関(CDMO)市場規模予測(用途別、2021年~2033年)(百万米ドル)

表8 北米医療機器受託開発製造機関(CDMO)市場規模予測(国別、2021年~2033年、百万米ドル)

表9 北米医療機器受託開発製造機関(CDMO)市場規模予測(製品別、2021年~2033年、百万米ドル)

表10 北米医療機器受託開発製造機関(CDMO)市場規模予測(サービス別、2021年~2033年、百万米ドル)

表11 北米医療機器受託開発製造機関(CDMO)市場規模予測(クラス別、2021年~2033年、百万米ドル) (百万米ドル)

表12 北米医療機器受託開発製造機関(CDMO)市場規模予測(用途別、2021年~2033年)(百万米ドル)

表13 北米医療機器受託開発製造機関(CDMO)市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表14 米国医療機器受託開発製造機関(CDMO)市場規模予測(製品別、2021年~2033年) (百万米ドル)

表15 米国医療機器受託開発製造機関(CDMO)市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表16 米国医療機器受託開発製造機関(CDMO)市場規模予測(クラス別、2021年~2033年)(百万米ドル)

表17 米国医療機器受託開発製造機関(CDMO)市場規模予測(用途別、2021年~2033年)(百万米ドル)

表18 米国医療機器受託開発製造機関(CDMO)市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表19 カナダ医療機器受託開発製造機関(CDMO)市場規模予測(製品別、2021年~2033年) (百万米ドル)

表20 カナダ医療機器受託開発製造機関(CDMO)市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表21 カナダ医療機器受託開発製造機関(CDMO)市場規模予測(クラス別、2021年~2033年) (百万米ドル)

表22 カナダ医療機器受託開発製造機関(CDMO)市場規模予測(用途別、2021年~2033年)(百万米ドル)

表23 カナダ医療機器受託開発製造機関(CDMO)市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表24 メキシコ医療機器受託開発製造機関(CDMO)市場規模予測(製品別、2021年~2033年)(百万米ドル)

表25 メキシコ医療機器受託開発製造機関(CDMO)市場規模予測(サービス別、2021年~2033年) (百万米ドル)

表26 メキシコ医療機器受託開発製造機関(CDMO)市場規模予測(用途別、2021年~2033年)(百万米ドル)

表27 メキシコ医療機器受託開発製造機関(CDMO)市場規模予測(アプリケーション別、2021年~2033年)(百万米ドル)

表28 メキシコ医療機器受託開発製造機関市場規模予測(用途別、2021年~2033年)(百万米ドル)

表29 欧州医療機器受託開発製造機関市場規模予測(国別、 2021年~2033年(百万米ドル)

表30 欧州医療機器受託開発製造(CDMO)市場規模予測(製品別、2021年~2033年、百万米ドル)

表31 欧州医療機器受託開発製造(CDMO)市場規模予測(サービス別、2021年~2033年、百万米ドル)

表32 欧州医療機器受託開発製造機関(CDMO)市場規模予測(クラス別、2021年~2033年、百万米ドル)

表33 欧州医療機器受託開発製造機関(CDMO)市場規模予測(用途別、2021年~2033年、百万米ドル)

表34 欧州医療機器受託開発製造機関(CDMO)市場規模予測(最終用途別、2021年~2033年、百万米ドル) – 2033年(百万米ドル)

表35 イギリス医療機器受託開発製造(CDMO)市場規模予測(製品別、2021年~2033年)(百万米ドル)

表36 イギリス医療機器受託開発製造(CDMO)市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表37 英国医療機器受託開発製造機関(CDMO)市場規模予測(クラス別、2021年~2033年、百万米ドル)

表38 英国医療機器受託開発製造機関(CDMO)市場規模予測(用途別、2021年~2033年、百万米ドル)

表39 英国医療機器受託開発製造機関(CDMO)市場規模予測(用途別、2021年~2033年、百万米ドル)

表40 ドイツ医療機器受託開発製造機関(CDMO)市場規模予測(製品別、2021年~2033年、百万米ドル) (百万米ドル)

表41 ドイツ医療機器受託開発製造機関(CDMO)市場規模予測(サービス別、2021-2033年)(百万米ドル)

表42 ドイツ医療機器受託開発製造機関(CDMO)市場規模予測(クラス別、2021-2033年) (百万米ドル)

表43 ドイツ医療機器受託開発製造機関(CDMO)市場規模予測(用途別、2021年~2033年)(百万米ドル)

表44 ドイツ医療機器受託開発製造機関(CDMO)市場規模予測(最終用途別、2021年 – 2033年(百万米ドル)

表45 フランス 医療機器受託開発製造(CDMO)市場規模予測(製品別、2021年~2033年)(百万米ドル)

表46 フランス 医療機器受託開発製造(CDMO)市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表47 フランス医療機器受託開発製造機関市場規模予測(クラス別、2021年~2033年、百万米ドル)

表48 フランス医療機器受託開発製造機関市場規模予測(用途別、2021年~2033年、百万米ドル)

表49 フランスにおける医療機器受託開発製造機関(CDMO)市場規模予測(用途別、2021年~2033年、百万米ドル)

表50 イタリア 医療機器受託開発製造機関(CDMO)市場規模予測(製品別、2021年~2033年、百万米ドル)

表51 イタリア 医療機器受託開発製造機関(CDMO)市場規模予測(サービス別、2021年~2033年、百万米ドル)

表52 イタリア医療機器受託開発製造機関(CDMO)市場規模予測(クラス別、2021年~2033年、百万米ドル)

表53 イタリア医療機器受託開発製造機関(CDMO)市場規模予測(用途別、2021年~2033年) (百万米ドル)

表54 イタリア医療機器受託開発製造(CDMO)市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表55 スペイン医療機器受託開発製造(CDMO)市場規模予測(製品別、2021年~2033年)(百万米ドル)

表56 スペイン医療機器受託開発製造機関(CDMO)市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表57 スペイン医療機器受託開発製造機関(CDMO)市場規模予測(クラス別、2021年~2033年) (百万米ドル)

表58 スペイン医療機器受託開発製造(CDMO)市場規模予測(用途別、2021年~2033年)(百万米ドル)

表59 スペイン医療機器受託開発製造(CDMO)市場規模予測(最終用途別、2021年~2033年) (百万米ドル)

表60 デンマーク 医療機器受託開発製造機関(CDMO)市場規模予測(製品別、2021年~2033年)(百万米ドル)

表61 デンマーク 医療機器受託開発製造機関(CDMO)市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表 62 デンマークの医療機器受託開発製造機関(CDMO)市場規模予測(クラス別、2021年~2033年)(単位:百万米ドル)

表63 デンマーク医療機器受託開発製造機関市場規模予測(用途別、2021-2033年、百万米ドル)

表64 デンマーク医療機器受託開発製造機関市場規模予測(最終用途別、2021-2033年、百万米ドル)

表65 スウェーデンにおける医療機器受託開発製造機関(CDMO)市場規模予測(製品別、2021年~2033年、百万米ドル)

表66 スウェーデン 医療機器受託開発製造機関(CDMO)市場規模予測(サービス別、2021年~2033年、百万米ドル)

表67 スウェーデン 医療機器受託開発製造機関(CDMO)市場規模予測(クラス別、2021年~2033年、百万米ドル)

表68 スウェーデン医療機器受託開発製造機関(CDMO)市場規模予測(用途別、2021年~2033年)(百万米ドル) – 2033年(百万米ドル)

表69 スウェーデン医療機器受託開発製造(CDMO)市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表70 ノルウェー医療機器受託開発製造(CDMO)市場規模予測(製品別、 2021年~2033年(百万米ドル)

表71 ノルウェー医療機器受託開発製造(CDMO)市場規模予測(サービス別、2021年~2033年、百万米ドル)

表72 ノルウェー医療機器受託開発製造(CDMO)市場規模予測(クラス別、2021年~2033年、百万米ドル)

表73 ノルウェー医療機器受託開発製造機関市場規模予測(用途別、2021年~2033年、百万米ドル)

表74 ノルウェー医療機器受託開発製造機関市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表75 アジア太平洋地域 医療機器受託開発製造機関(CDMO)市場規模予測(国別、2021年~2033年、百万米ドル)

表76 アジア太平洋地域 医療機器受託開発製造機関(CDMO)市場規模予測(製品別、2021年~2033年、百万米ドル)

表77 アジア太平洋地域医療機器受託開発製造機関(CDMO)市場規模予測(サービス別、2021年~2033年、百万米ドル)

表78 アジア太平洋地域医療機器受託開発製造機関(CDMO)市場規模予測( クラス別、2021年~2033年(百万米ドル)

表79 アジア太平洋地域医療機器受託開発製造機関(CDMO)市場規模予測、用途別、2021年~2033年(百万米ドル)

表80 アジア太平洋地域医療機器受託開発製造機関(CDMO)市場規模予測、最終用途別、2021年~2033年 (百万米ドル)

表81 日本医療機器受託開発製造機関市場規模予測(製品別、2021-2033年)(百万米ドル)

表82 日本医療機器受託開発製造機関市場規模予測(サービス別、2021-2033年)(百万米ドル)

表83 日本の医療機器受託開発製造機関(CDMO)市場規模予測(クラス別、2021年~2033年)(百万米ドル)

表84 日本の医療機器受託開発製造機関(CDMO)市場規模予測(用途別、2021年~2033年)(百万米ドル)

表85 日本の医療機器受託開発製造機関(CDMO)市場規模予測 最終用途別、2021年~2033年(百万米ドル)

表86 中国医療機器受託開発製造(CDMO)市場規模予測、製品別、2021年~2033年(百万米ドル)

表87 中国医療機器受託開発製造機関(CDMO)市場規模予測(サービス別、2021年~2033年、百万米ドル)

表88 中国医療機器受託開発製造機関(CDMO)市場規模予測(クラス別、2021年~2033年 (百万米ドル)

表89 中国医療機器受託開発製造機関(CDMO)市場規模予測(用途別、2021年~2033年)(百万米ドル)

表90 中国医療機器受託開発製造機関(CDMO)市場規模予測(用途別、2021年~2033年、百万米ドル)

表91 インド医療機器受託開発製造機関(CDMO)市場規模予測(製品別、2021年~2033年、百万米ドル)

表92 インド医療機器受託開発製造組織(CDMO)市場規模予測(サービス別、2021年~2033年、百万米ドル)

表93 インド医療機器受託開発製造組織(CDMO)市場規模予測(クラス別、2021年~2033年、百万米ドル)

表94 インド医療機器受託開発製造機関(CDMO)市場規模予測(用途別、2021年~2033年、百万米ドル)

表95 インド医療機器受託開発製造機関(CDMO)市場規模予測(最終用途別、2021年~2033年、百万米ドル) (百万米ドル)

表96 オーストラリア医療機器受託開発製造機関市場規模予測(製品別、2021-2033年)(百万米ドル)

表97 オーストラリア医療機器受託開発製造機関市場規模予測(サービス別、2021-2033年)(百万米ドル)

表98 オーストラリア医療機器受託開発製造機関市場規模予測(クラス別、2021年~2033年)(百万米ドル)

表99 オーストラリア医療機器受託開発製造機関市場規模予測(用途別、2021年~2033年)(百万米ドル)

表100 オーストラリア医療機器受託開発製造機関市場規模予測(用途別、2021年~2033年、百万米ドル)

表101 タイ医療機器受託開発製造機関市場規模予測(製品別、2021年~2033年、百万米ドル) – 2033年(百万米ドル)

表102 タイ医療機器受託開発製造(CDMO)市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表103 タイ医療機器受託開発製造(CDMO)市場規模予測(クラス別、2021年~2033年) (百万米ドル)

表104 タイ医療機器受託開発製造機関(CDMO)市場規模予測(用途別、2021年~2033年)(百万米ドル)

表105 タイ医療機器受託開発製造機関(CDMO)市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表106 韓国医療機器受託開発製造機関(CDMO)市場規模予測(製品別、2021年~2033年)(百万米ドル)

表107 韓国医療機器受託開発製造機関(CDMO)市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表108 韓国医療機器受託開発製造機関(CDMO)市場規模予測(2021-2033年、クラス別)(百万米ドル)

表109 韓国医療機器受託開発製造機関(CDMO)市場規模予測(2021-2033年、用途別)(百万米ドル)

表110 韓国医療機器受託開発製造機関(CDMO)市場規模予測(用途別、2021年~2033年、百万米ドル)

表111 ラテンアメリカ医療機器受託開発製造機関(CDMO)市場規模予測(国別、2021年~2033年、百万米ドル)

表 112 ラテンアメリカにおける医療機器受託開発製造機関(CDMO)市場規模予測(サービス別、2021年~2033年、百万米ドル)

表113 ラテンアメリカ医療機器受託開発製造機関(CDMO)市場規模予測(クラス別、2021年~2033年、百万米ドル)

表114 ラテンアメリカ医療機器受託開発製造機関(CDMO)市場規模予測(用途別、2021年~2033年、百万米ドル)

表115 ラテンアメリカ医療機器受託開発製造機関(CDMO)市場規模予測(用途別、2021年~2033年、百万米ドル)

表116 ブラジル医療機器受託開発製造機関(CDMO)市場規模予測(製品別、2021年~2033年、百万米ドル)

表117 ブラジル医療機器受託開発製造機関(CDMO)市場規模予測(サービス別、2021年~2033年、百万米ドル)

表118 ブラジル医療機器受託開発製造機関(CDMO)市場規模予測(クラス別、2021年~2033年、百万米ドル)

表119 ブラジル医療機器受託開発製造機関(CDMO)市場規模予測(用途別、2021年~2033年、百万米ドル)

表120 ブラジル医療機器受託開発製造機関(CDMO)市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表121 アルゼンチン医療機器受託開発製造機関(CDMO)市場規模予測(製品別、2021年~2033年、百万米ドル)

表122 アルゼンチン医療機器受託開発製造機関(CDMO)市場規模予測(サービス別、2021年~2033年、百万米ドル)

表123 アルゼンチン医療機器受託開発製造機関(CDMO)市場規模予測(2021年~2033年、クラス別)(百万米ドル)

表124 アルゼンチン医療機器受託開発製造機関(CDMO)市場規模予測(2021年~2033年、用途別)(百万米ドル) (百万米ドル)

表125 アルゼンチン医療機器受託開発製造組織(CDMO)市場規模予測(用途別、2021年~2033年)(百万米ドル)

表126 中東・アフリカ医療機器受託開発製造組織(CDMO)市場規模予測(国別、2021年~2033年) (百万米ドル)

表127 中東・アフリカ地域における医療機器受託開発製造(CDMO)市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表128 中東・アフリカ地域における医療機器受託開発製造(CDMO)市場規模予測(クラス別、2021年~2033年) (百万米ドル)

表129 中東・アフリカ地域における医療機器受託開発製造機関(CDMO)市場規模予測(用途別、2021年~2033年)(百万米ドル)

表130 中東・アフリカ地域における医療機器受託開発製造機関(CDMO)市場規模予測(最終用途別、2021年~2033年) (百万米ドル)

表131 南アフリカ医療機器受託開発製造機関(CDMO)市場規模予測(製品別、2021年~2033年)(百万米ドル)

表132 南アフリカ医療機器受託開発製造機関(CDMO)市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表133 南アフリカ医療機器受託開発製造機関(CDMO)市場規模予測(クラス別、2021年~2033年)(百万米ドル)

表134 南アフリカ医療機器受託開発製造機関(CDMO)市場規模予測(用途別、2021年~2033年)(百万米ドル)

表135 南アフリカ医療機器受託開発製造機関(CDMO)市場規模予測(用途別、2021年~2033年、百万米ドル)

表136 サウジアラビア医療機器受託開発製造機関(CDMO)市場規模予測(製品別、2021年~2033年、百万米ドル)

表137 サウジアラビアの医療機器受託開発製造(CDMO)市場規模予測(サービス別、2021年~2033年、百万米ドル)

表138 サウジアラビアの医療機器受託開発製造(CDMO)市場規模予測(クラス別、2021年~2033年) (百万米ドル)

表139 サウジアラビア医療機器受託開発製造組織(CDMO)市場規模予測(用途別、2021年~2033年)(百万米ドル)

表140 サウジアラビア医療機器受託開発製造組織(CDMO)市場規模予測(最終用途別、2021年~2033年) (百万米ドル)

表141 アラブ首長国連邦(UAE)医療機器受託開発製造組織(CDMO)市場規模予測(製品別、2021年~2033年)(百万米ドル)

表142 アラブ首長国連邦(UAE)医療機器受託開発製造組織(CDMO)市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表143 アラブ首長国連邦(UAE)医療機器受託開発製造(CDMO)市場規模予測(2021年~2033年、クラス別)(百万米ドル)

表144 アラブ首長国連邦(UAE)医療機器受託開発製造(CDMO)市場規模予測(2021年~2033年、用途別)(百万米ドル)

表145 アラブ首長国連邦(UAE)医療機器受託開発製造(CDMO)市場規模予測(用途別、2021年~2033年、百万米ドル)

表146 クウェート医療機器受託開発製造(CDMO)市場規模予測(製品別、2021年~2033年、百万米ドル)

表147 クウェート医療機器受託開発製造組織(CDMO)市場規模予測(サービス別、2021年~2033年、百万米ドル)

表148 クウェート医療機器受託開発製造組織(CDMO)市場規模予測(クラス別、2021年~2033年、百万米ドル)

表149 クウェート医療機器受託開発製造(CDMO)市場規模予測(用途別、2021年~2033年、百万米ドル)

表150 クウェート医療機器受託開発製造(CDMO)市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表151 オマーン医療機器受託開発製造(CDMO)市場規模予測(製品別、2021年~2033年、百万米ドル)

表152 オマーン医療機器受託開発製造(CDMO)市場規模予測(サービス別、2021年~2033年、百万米ドル) (百万米ドル)

表153 オマーン医療機器受託開発製造機関(CDMO)市場規模予測(クラス別、2021年~2033年)(百万米ドル)

表154 オマーン医療機器受託開発製造機関(CDMO)市場規模予測(用途別、2021年~2033年) (百万米ドル)

表155 オマーン医療機器受託開発製造組織(CDMO)市場規模予測(用途別、2021年~2033年)(百万米ドル)

表156 カタール医療機器受託開発製造組織(CDMO)市場規模予測(製品別、2021年~2033年)(百万米ドル)

表157 カタール医療機器受託開発製造(CDMO)市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表158 カタール医療機器受託開発製造(CDMO)市場規模予測(クラス別、2021年~2033年) (百万米ドル)

表159 カタール医療機器受託開発製造機関(CDMO)市場規模予測(用途別、2021年~2033年)(百万米ドル)

表160 カタール医療機器受託開発製造機関(CDMO)市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表161 スウェーデンにおける医療機器受託開発製造(CDMO)市場規模予測(製品別、2021年~2033年)(百万米ドル)

表162 スウェーデンにおける医療機器受託開発製造(CDMO)市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表163 スウェーデン医療機器受託開発製造機関(CDMO)市場規模予測(2021-2033年、クラス別)(百万米ドル)

表164 スウェーデン医療機器受託開発製造機関(CDMO)市場規模予測(2021-2033年、用途別)(百万米ドル)

表165 スウェーデン医療機器受託開発製造組織市場規模予測(用途別、2021年~2033年、百万米ドル)

表166 ノルウェー医療機器受託開発製造組織市場規模予測(製品別、2021年~2033年、百万米ドル)

表167 ノルウェーの医療機器受託開発製造機関(CDMO)市場規模予測(サービス別、2021年~2033年、百万米ドル)

表168 ノルウェーの医療機器受託開発製造機関(CDMO)市場規模予測(クラス別、2021年~2033年) (百万米ドル)

表169 ノルウェー医療機器受託開発製造機関(CDMO)市場規模予測(用途別、2021年~2033年)(百万米ドル)

表170 ノルウェー医療機器受託開発製造機関(CDMO)市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

図一覧

図1 市場調査プロセス

図2 情報調達

図3 一次調査パターン

図4 市場調査アプローチ

図5 市場策定と検証

図6 商品フロー分析

図7 バリューチェーンに基づく規模測定と予測

図8 QFDモデルによる規模測定と予測

図9 ボトムアップアプローチ

図10 市場概況

図11 セグメント概況1

図12 セグメント概況2

図13 競争環境概況

図14 親市場見通し、2024年(10億米ドル)

図15 周辺市場見通し、2024年(10億米ドル)

図16 医療機器受託開発製造組織(CDMO)市場の動向

図17 5つの力分析(ポーターの五力分析)

図18 PESTEL分析

図19 医療機器受託開発製造組織(CDMO)市場:製品見通しと主要なポイント

図20 医療機器受託開発製造組織(CDMO)市場:製品動向分析

図21 診断市場の見積もりと予測、2021年~2033年(百万米ドル)

図22 治療薬市場の見積もりと予測、2021年~2033年(百万米ドル)

図23 医薬品・医療機器複合製品市場の見積もりと予測、2021年~2033年 (百万米ドル)

図24 医療機器受託開発製造機関(CDMO)市場:サービス展望と主要なポイント

図25 医療機器受託開発製造機関(CDMO)市場:サービス動向分析

図26 受託開発市場予測、2021年~2033年(百万米ドル)

図27 製品設計・開発サービス市場規模予測(2021年~2033年)(百万米ドル)

図28 試験・検証市場規模予測(2021年~2033年)(百万米ドル)

図29 品質管理市場規模予測(2021年~2033年) (百万米ドル)

図30 その他市場規模予測(2021年~2033年)(百万米ドル)

図31 受託製造市場規模予測(2021年~2033年)(百万米ドル)

図32 付属品製造市場規模予測(2021年~2033年) (百万米ドル)

図33 組立製造市場の推定値と予測、2021年~2033年 (百万米ドル)

図34 部品製造市場の推定値と予測、2021年~2033年 (百万米ドル)

図35 デバイス製造市場の推定値と予測、2021年~2033年(百万米ドル)

図36 パッケージング市場の推定値と予測、2021年~2033年(百万米ドル)

図37 規制関連業務市場の推定値と予測、2021年~2033年(百万米ドル)

図38 その他市場の見積もりと予測、2021年~2033年(百万米ドル)

図39 医療機器受託開発製造機関(CDMO)市場:クラス別見通しと主なポイント

図40 医療機器受託開発製造機関(CDMO)市場:クラス別動向分析

図41 クラスI市場の見積もりと予測、2021年~2033年 (百万米ドル)

図42 クラスII市場予測と見通し、2021年~2033年(百万米ドル)

図43 クラスIII市場予測と見通し、2021年~2033年(百万米ドル)

図44 医療機器受託開発製造(CDMO)市場:用途別見通しと主なポイント

図45 医療機器受託開発製造機関(CDMO)市場:用途別動向分析

図46 心血管デバイス市場規模予測(2021年~2033年、百万米ドル)

図47 整形外科デバイス市場規模予測(2021年~2033年、百万米ドル)

図48 眼科用医療機器市場規模予測(2021年~2033年、百万米ドル)

図49 診断用医療機器市場規模予測(2021年~2033年、百万米ドル)

図50 呼吸器デバイス市場規模予測(2021年~2033年、百万米ドル)

図51 外科用器具市場規模予測(2021年~2033年、百万米ドル)

図52 歯科市場規模予測(2021年~2033年、百万米ドル)

図53 その他市場の見積もりと予測、2021年~2033年(百万米ドル)

図54 医療機器受託開発製造機関(CDMO)市場:最終用途別見通しと主なポイント

図55 医療機器受託開発製造機関(CDMO)市場:最終用途別動向分析

図56 心血管機器市場の見積もりと予測、2021年~2033年 (百万米ドル)

図57 オリジナル機器メーカー(OEM)市場予測と見通し、2021年~2033年(百万米ドル)

図58 製薬・バイオ医薬品企業市場予測と見通し、2021年~2033年 (百万米ドル)

図59 その他市場の見積もりと予測、2021年~2033年(百万米ドル)

図60 地域別市場:主なポイント

図61 北米医療機器受託開発製造(CDMO)市場の見積もりと予測、2021年~2033年(百万米ドル)

図62 主要国の動向

図63 米国医療機器受託開発製造機関(CDMO)市場規模予測(2021年~2033年)(百万米ドル)

図64 主要国の動向

図65 カナダ医療機器受託開発製造機関(CDMO)市場規模予測(2021年~2033年)(百万米ドル)

図66 主要国の動向

図67 メキシコにおける医療機器受託開発製造(CDMO)市場の推定値と予測、2021年~2033年(百万米ドル)

図68 欧州における医療機器受託開発製造(CDMO)市場の推定値と予測、2021年~2033年(百万米ドル)

図69 主要国の動向

図70 英国医療機器受託開発製造機関(CDMO)市場規模予測(2021年~2033年、百万米ドル)

図71 主要国の動向

図72 ドイツ医療機器受託開発製造機関(CDMO)市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図73 主要国の動向

図74 フランスにおける医療機器受託開発製造(CDMO)市場規模予測(2021年~2033年)(百万米ドル)

図75 主要国の動向

図76 イタリアにおける医療機器受託開発製造(CDMO)市場規模予測(2021年~2033年) (百万米ドル)

図77 主要国の動向

図78 スペインの医療機器受託開発製造(CDMO)市場規模予測(2021年~2033年)(百万米ドル)

図79 主要国の動向

図80 デンマークの医療機器受託開発製造(CDMO)市場規模予測(2021年~2033年)(百万米ドル)

図81 主要国の動向

図82 スウェーデンにおける医療機器受託開発製造(CDMO)市場の推定値と予測、2021年~2033年(百万米ドル)

図83 主要国の動向

図84 ノルウェーにおける医療機器受託開発製造(CDMO)市場の推定値と予測、2021年~2033年 (百万米ドル)

図85 アジア太平洋地域の医療機器受託開発製造機関(CDMO)市場規模予測(2021年~2033年)(百万米ドル)

図86 主要国の動向

図87 日本の医療機器受託開発製造機関(CDMO)市場規模予測(2021年~2033年)(百万米ドル)

図88 主要国の動向

図89 中国医療機器受託開発製造機関(CDMO)市場規模予測(2021年~2033年)(百万米ドル)

図90 主要国の動向

図91 インド医療機器受託開発製造機関(CDMO)市場規模予測(2021年~2033年)(百万米ドル)

図92 主要国の動向

図93 オーストラリアの医療機器受託開発製造(CDMO)市場規模予測(2021年~2033年、百万米ドル)

図94 主要国の動向

図95 タイの医療機器受託開発製造(CDMO)市場規模予測(2021年~2033年、百万米ドル)

図96 主要国の動向

図97 韓国の医療機器受託開発製造(CDMO)市場規模予測(2021年~2033年、百万米ドル)

図98 ラテンアメリカの医療機器受託開発製造(CDMO)市場規模予測(2021年~2033年、百万米ドル)

図99 主要国の動向

図100 ブラジルにおける医療機器受託開発製造(CDMO)市場の推定値と予測、2021年~2033年(百万米ドル)

図101 主要国の動向

図102 アルゼンチンにおける医療機器受託開発製造(CDMO)市場の推定値と予測、2021年~2033年(百万米ドル)

図103 中東・アフリカ地域(MEA)医療機器受託開発製造(CDMO)市場規模予測(2021年~2033年、百万米ドル)

図104 主要国の動向

図105 南アフリカ医療機器受託開発製造(CDMO)市場規模予測(2021年~2033年、百万米ドル)

図106 主要国の動向

図107 アラブ首長国連邦(UAE)の医療機器受託開発製造(CDMO)市場規模予測(2021年~2033年、百万米ドル)

図108 主要国の動向

図109 サウジアラビアの医療機器受託開発製造(CDMO)市場規模予測(2021年~2033年、百万米ドル)

図110 主要国の動向

図111 クウェートにおける医療機器受託開発製造(CDMO)市場の推定値と予測、2021年~2033年(百万米ドル)

図112 主要国の動向

図113 カタールにおける医療機器受託開発製造(CDMO)市場の推定値と予測、2021年~2033年(百万米ドル)

図114 主要国の動向

図115 オマーン医療機器受託開発製造(CDMO)市場規模予測(2021年~2033年、百万米ドル)

図116 主要企業の分類

図117 サービス別ヒートマップ分析

図118 戦略的枠組み

| ※参考情報 医療機器受託開発製造(CDMO)とは、医療機器の開発および製造を専門とする企業が、他の企業や製薬会社と契約を結んで、医療機器の設計、開発、製造、販売に至るまで一連のプロセスを請け負うサービスのことを指します。これにより、契約者は自社のリソースを削減し、市場投入までの時間を短縮することができます。 医療機器のCDMOには、いくつかの種類があります。まず、医療機器の設計開発を行うタイプのCDMOがあります。このタイプは、初期のアイデア段階からプロトタイプの作成、さらには最終製品の設計を手掛けます。次に、生産を専門とするCDMOがあり、これらの企業は量産に焦点を当て、効率的な製造プロセスを確立していることが特徴です。また、規制対応に特化したCDMOもあり、医療機器が市場に出るにあたり必要な法的手続きや認証をサポートします。このようなCDMOは、特に医療機器が厳格な規制を受ける分野で重要な役割を果たしています。 医療機器CDMOの用途は非常に多岐にわたります。心臓血管系、整形外科、神経学、消化器系、放射線など、あらゆる医療分野で求められる機器の開発・製造が行われています。特に、高度な技術や特殊な材料を使用する必要がある医療機器の製造では、CDMOの専門知識が重要です。また、低リスクの消耗品から、手術に使用される高度な機器まで、幅広い製品に対応しています。 関連技術としては、3Dプリンティング、マテリアルサイエンス、微細加工技術などが挙げられます。3Dプリンティングは、個々のニーズに応じたカスタム医療機器の製造を可能にし、効率的かつ低コストでのプロトタイピングを実現します。マテリアルサイエンスの進展により、生体適合性や耐久性に優れた新しい材料が開発され、医療機器の性能向上に寄与しています。微細加工技術は、複雑な形状や精密な機能を持つ小型機器の製造に欠かせないものです。 医療機器CDMOの契約のメリットの一つは、企業が製造や開発の負担を軽減できることです。また、CDMOは既に確立された生産ラインや技術を持っているため、新規参入企業は短期間で市場に製品を出すことが可能になります。その結果、医療機器の市場は競争が激化し、品質向上やコスト削減につながるという良い循環が生まれます。 一方で、CDMOを利用する場合のリスクも考慮する必要があります。特に、情報漏洩や品質管理の不備が問題となることがあります。したがって、信頼できるCDMOの選定や契約の明確化、効果的なコミュニケーションが不可欠です。また、適切な規制遵守を行うことも重要で、特に国際的な市場に進出する際には、各国の規制を理解することが求められます。 近年の医療機器市場は、革新的な技術の進展や高齢化社会の影響で急速に変化しています。このような中で、医療機器CDMOは柔軟性を持った製品開発の重要なパートナーとしての役割を果たしています。より一層の技術革新やプロセスの効率化が進む中で、今後の医療機器CDMOの成長が期待されています。技術の進化によって、新たな治療法や診断法が次々と登場し、それに伴いCDMOの役割も一層重要になるでしょう。医療機器産業の未来を支える存在として、CDMOは今後ますます注目されることでしょう。 |