さらに、mRNA療法の製造は、増加する投資と協業、およびグローバルな契約開発製造組織(CDMO)の数の増加によって推進されています。さらに、研究開発(R&D)活動と前臨床試験の拡大が市場要件を増加させています。mRNA技術がワクチンに広く採用されるに伴い、サービスに対する需要が急増しています。SARS-CoV-2パンデミックの中、mRNAベースのワクチンはウイルスに対する優れた有効性を示し、世界中で迅速に開発・配布されました。Pfizer-BioNTechとModernaのこれらのワクチン開発における先駆的な取り組みは、mRNAプラットフォームの有効性を証明し、予防・治療応用への関心が高まりました。

さらに、mRNA療法に関する研究開発の拡大は、ワクチンを超え、がん、遺伝性疾患、希少疾患など幅広い疾患領域で新たな突破口を開いています。さらに、mRNAベースのCOVID-19ワクチンの成功を受けて、科学者はこの技術の迅速な開発能力、精密な標的化、柔軟な設計を活用しています。また、脂質ナノ粒子やポリマーベースのシステムを含むデリバリー方法の革新は、組織特異的な発現と安定性を向上させ、市場成長をさらに後押ししています。さらに、現在の研究では、mRNAの翻訳効率の最適化、免疫原性の低減、反復投与の容易化を目指しています。

これらの進展は、バイオ医薬品業界と学術機関における投資の増加と研究パイプラインの拡大を背景に、mRNAを多目的治療アプローチとして確立しています。例えば、2025年4月、Wacker Biotechはボストンを拠点とするmRNA工学の革新企業RNAV8 Bioとの提携を発表しました。この提携は、バイオ医薬品業界向けのmRNAベースの先進療法の開発と製造を推進することを目的としています。

機会分析

mRNA療法のCDMOは、製薬会社やバイオテクノロジー企業が複雑な開発・製造プロセスを外注する傾向が強まることで、成長機会が期待されています。さらに、COVID-19パンデミックにおけるmRNAワクチン成功は、プラットフォームの潜在性を示し、感染症、がん、希少遺伝性疾患を対象としたmRNAベースの療法の研究開発が急増しています。しかし、mRNA療法の製造には、プラスミドDNAの生産、in vitro転写、リポソームナノ粒子(LNP)の製剤化、無菌充填・包装など、専門的なスキルが求められる分野が多数存在します。これらの分野で総合的な専門知識を有する企業は限られており、この要因がmRNAバリューチェーン全体にわたる統合ソリューションを提供するCDMOの需要増加を後押ししています。

さらに、スケーラブルでモジュール式のGMP製造、革新的なLNPのプロセス開発、冷チェーン物流ソリューションなど、新たな機会が浮上しています。また、中小規模のバイオテクノロジー企業が早期段階のmRNAイノベーションに注力する傾向が強まり、技術的知識と規制遵守インフラを備えたCDMOの需要がさらに高まっています。さらに、mRNA製造の地域拡大が北米と西欧を超えてアジアや新興市場に及ぶことで、新たな機会が創出されています。柔軟でデジタル統合された施設に投資し、独自のmRNA/LNPプラットフォームを開発するCDMOは、持続可能なパートナーシップを確立し、拡大するmRNA治療薬市場を活用する可能性が高いでしょう。

米国関税がグローバルmRNA治療薬契約開発・製造組織市場に与える影響

米国関税は、バイオ医薬品に関連する医薬品原料および原材料に大きな影響を与え、mRNA治療薬契約開発・製造組織(CDMO)セクターに深刻な影響を及ぼしています。市場では、ヌクレオチド、酵素、特殊脂質などの必須成分は主に中国と欧州から調達されています。これにより、米国の関税による価格上昇と、米国拠点のCDMOの原材料コスト増加が発生しています。さらに、米国の影響は、利益率に敏感な早期段階のプロジェクトに追加の圧力をかけ、多様化または国内のサプライチェーンへの依存度を高めています。この要因により、CDMOは調達戦略の見直しを進め、関税免除国からのサプライヤーへの依存度を高めたり、重要な原材料の国内回帰を検討したりすることで、リスク軽減と安定した事業運営を確保する方針を強化しています。

さらに、関税は予想外に一部の米国CDMOに利益をもたらし、海外サプライヤーのコスト変動や地政学的リスクを回避したいバイオテック企業から国内製造へのシフトを促進しています。パンデミック後のmRNA製造のレジリエンス強化に向けた連邦政府の資金増額と戦略的関心の高まりは、この傾向をさらに後押ししています。しかし、関税と並行するグローバルなサプライチェーンの課題により、設備の納入遅延や施設拡大の遅れが生じています。したがって、柔軟な調達ネットワークを維持し、地域製造能力を保有し、政府のイニシアチブと一致した生産活動を展開するCDMOは、関税による変動を管理し、mRNA治療薬業界内で長期的な戦略的パートナーシップを確立する可能性が高いです。

技術的進歩

mRNA治療薬のCDMOサービスにおける最近の技術的進歩は、より迅速で安全かつスケーラブルな製造方法を実現することで、薬物開発を変革しています。さらに、現在、脂質ナノ粒子(LNP)のデリバリー最適化を支援しており、CDMOはマイクロ流体混合、カスタマイズされた脂質ライブラリ、スケーラブルなLNP合成プラットフォームなどの技術を通じて、カプセル化効率を向上させています。これらの改善により、デリバリー効率が大幅に向上し、一部の臨床段階のプログラムでは90%を超える改善が報告されています。さらに、連続的かつモジュール式の製造への移行は、製造スケジュールを最大40%短縮するのを支援しています。これは、汎用性の高いプラグアンドプレイ型クリーンルーム設計を活用し、臨床から商業生産への迅速な移行を可能にします。さらに、AIとデジタル技術の統合は製造プロセスを強化しており、AI駆動型モデルはリアルタイム監視と予測分析によりバッチ失敗率を25%削減しています。

また、高度なin vitro転写(IVT)、酵素的キャップ技術、最適化されたヌクレオチド配列により、mRNAの収率と純度が向上し、プラットフォームでは転写効率95%を超える成果が達成されています。さらに、コールドチェーン管理と自動化された充填・包装プロセスはmRNAの安定性を維持します。CDMOは、無菌自動化システムと統合型冷蔵保管ソリューションを採用し、取り扱い時間を短縮し製品損失を最小限に抑えています。これらの進展は、次世代mRNA療法の効率的かつ信頼性の高い供給において、CDMOが重要なパートナーとしての役割をさらに強化しています。

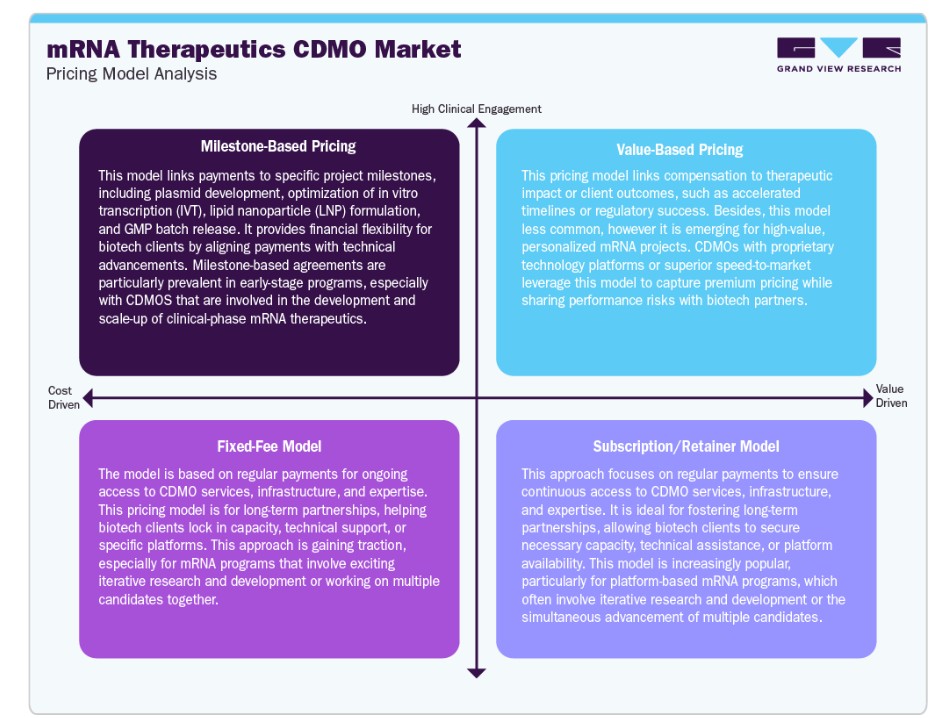

価格モデル分析

mRNA療法のCDMOは、開発段階に応じて多様な顧客ニーズに対応するため、複数の価格モデルを採用しています。マイルストーンベースの価格設定は、特に早期段階のプロジェクトで広く採用されており、支払いはプラスミドDNAの生産、in vitro transcription(IVT)のスケールアップ、脂質ナノ粒子(LNP)の製剤化、バッチリリースなどの具体的な成果物に連動しています。この構造は、技術的進歩と支払いを連動させ、顧客の財務リスクを最小化します。

さらに、新興の価値ベースの価格設定モデルは、CDMOの報酬をパフォーマンス成果(例:開発スケジュールの短縮や規制承認の取得)に連動させ、高価値またはパーソナライズドなmRNA療法プロジェクトに選択的に採用されています。一方、明確に定義された範囲(パイロット製造、分析開発、技術移転など)においては、固定料金制が依然として主流です。このモデルはコスト予測可能性を提供し、契約管理を簡素化します。さらに、プラットフォームベースのmRNAパイプラインを開発するバイオテック企業の間で、サブスクリプションまたはリテイナーモデルが人気を集めています。これらのモデルは、CDMOのインフラ、技術的専門知識、またはGMP施設への継続的なアクセスを可能にし、競争の激しい製造環境において長期的な協業を促進し、容量確保を保証します。

市場集中度と特徴

市場成長段階は中程度で、成長が加速しています。市場は、イノベーションの度合い、M&A活動のレベル、規制の影響、サービス拡大、地域拡大によって特徴付けられています。mRNA療法向けCDMOの市場は、脂質ナノ粒子(LNP)デリバリーシステム、連続製造、モジュール式クリーンルーム技術などにおける革新的な技術開発によって牽引されています。さらに、mRNA療法のCDMOは、AI駆動型のプロセス改善、シングルユース技術、スケーラブルなin vitro transcription(IVT)手法を採用し、増加する市場ニーズに対応しています。また、熱安定性製剤や個人に合わせたmRNAベースの癌療法の進展は、早期段階のバイオテクノロジー企業やmRNA医薬品開発企業が商業化拡大を目指す中で、イノベーションを促進すると予想されます。

厳格な規制基準はmRNA CDMOの運営に影響を及ぼしており、Good Manufacturing Practice(GMP)準拠、in vitro転写試薬の品質管理、原材料の追跡可能性への注目が高まっています。FDAやEMAなどの規制当局は、データ整合性と脂質ナノ粒子(LNPs)の特性評価に重点を置きながら、革新的なmRNAベースの療法に対応するため、規制枠組みを迅速に改訂しています。これらの措置は安全性と有効性を高める一方で、CDMOの運営に追加の複雑さとコストをもたらします。規制に関する専門知識、堅固な文書化実践、規制当局との積極的な連携を有する組織は、プロジェクトの獲得と維持において優位性を発揮するでしょう。

mRNA CDMOセクターにおけるM&A活動は現在 moderate ですが、戦略的統合、プラットフォームの統合、急速に成長する生物学的市場への進出を背景に、活動が活発化すると予想されています。さらに、企業は独自の脂質ナノ粒子(LNP)技術、高度なmRNA合成能力、またはGMP準拠施設を有する企業を買収し、サービス強化と新興市場での独自のポジション確立を迅速化しています。

mRNA契約開発製造組織(CDMO)は、プラスミドDNA生産、カスタマイズされた脂質ナノ粒子(LNP)製剤、分析開発、無菌充填・包装能力を含むサービス範囲を拡大しています。さらに、特に個人用ワクチンや希少疾患治療薬向けに、前臨床プロセス開発から大規模商業生産までをカバーする包括的ソリューションへの強い需要があります。加えて、統合型デジタル品質管理システムと冷チェーン物流への注目が高まっています。

CDMOは、北米、欧州、アジア太平洋地域におけるmRNA製造の地域展開に注力しています。米国拠点の企業はバイオテクノロジーの拠点への投資を強化しており、欧州地域ではドイツ、ベルギー、スイスなどでの生産能力拡充が進んでいます。アジア太平洋地域では、日本、韓国、シンガポールからの需要が成長を牽引しています。さらに、これらの地域に施設を設立することは、地政学的リスクの軽減、サプライチェーンのレジリエンス強化、および政府のバイオ医薬品主権強化とパンデミック対応インフラ整備の取り組みとの整合性に寄与します。

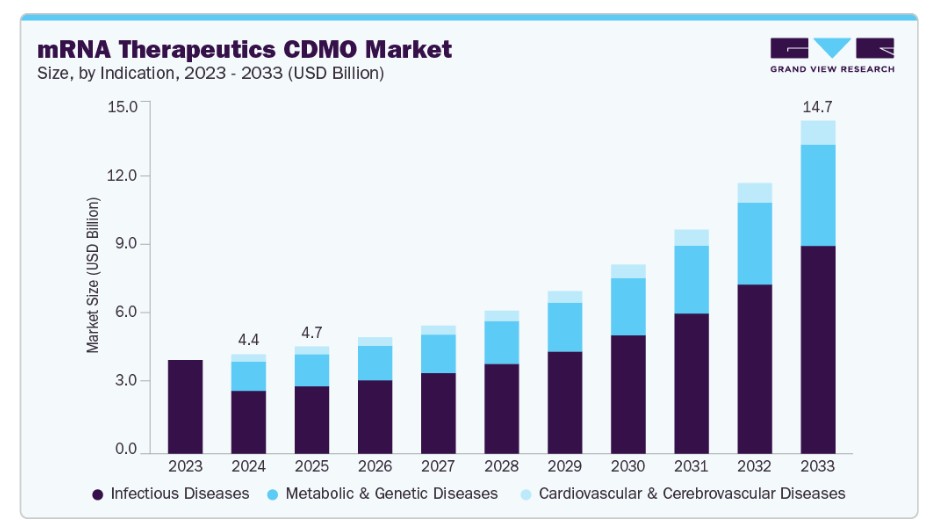

適応症別動向

適応症別では、2024年に感染症が市場を支配しました。感染症の蔓延は長年のグローバルな健康問題であり、mRNA療法はこれらの疾患との闘いにおいて有望なツールとして浮上しています。mRNA療法は感染症分野で成長が見込まれており、独自の優位性と成長ポテンシャルを有するダイナミックで急速に成長するセグメントです。呼吸器疾患の増加は、迅速かつ柔軟なワクチン開発の必要性を浮き彫りにしています。さらに、複数の製薬企業がmRNAパイプラインを強化し、契約製造企業との協業を通じてmRNA製品の開発を進めており、これらの要因がセグメントの成長を後押しすると予想されます。例えば、2024年2月、ReCode Therapeuticsは、RCT2100のフェーズ1臨床試験で最初のボランティアに投与が行われたと発表しました。これは、承認されたCFTRモジュレーターで副作用を経験しない nonsense 変異を有する患者(10-13%)を対象とした、mRNAを基盤とした吸入型治験薬です。

一方、代謝性・遺伝性疾患セグメントは、予測期間中に年平均成長率(CAGR)15.54%で成長すると予想されています。mRNA療法は急速に拡大しており、複数の企業や研究機関が代謝性・遺伝性疾患を含む多様な疾患に対するmRNAベースの治療法を開発しています。これにより、これらの治療法を生成するCDMOサービスの需要が増加しています。さらに、企業間の協力による新規技術の開発と採用が、今後数年間で市場に大きな影響を与えると予想されています。例えば、2024年6月、モデナ・インクは、米国食品医薬品局(FDA)がmRNA-3705を「希少疾患治療薬の臨床試験を支援するパイロットプログラム」の一環として承認したと発表しました。この治験薬は、メチルマロニル-CoAムターゼ欠損症によるメチルマロニル酸血症の治療を目的としています。さらに、同社は、MMAを対象としたmRNA療法が米国FDAのSTARTパイロットプログラムに選定されたと報告しました。モデナの革新的なmRNA技術の可能性はワクチンを超えて広がり、MMAに関連する重大な未充足医療ニーズに対応しています。

アプリケーションインサイト

アプリケーション別では、2024年にウイルスワクチンセグメントが最大のシェアを占めました。このセグメントの需要は、COVID-19ウイルスの拡散を制御するためのmRNAベースのワクチンの革新、確立された技術、およびウイルスワクチンの広範な適用可能性に起因します。さらに、mRNAワクチンパイプラインの拡大が、今後10年間の市場成長を促進すると予想されます。さまざまな感染症の治療を目的としたmRNAワクチンの開発も増加しています。企業は、COVID-19に加え、インフルエンザ、ジカウイルス、サイトメガロウイルス(CMV)などの疾患に対するワクチンをパイプラインに組み込む動きを開始しています。この傾向は、mRNAワクチンの汎用性を示しています。例えば、2024年2月、CordenPharma Internationalは、mRNAワクチンや遺伝子療法などのmRNAベースの治療薬の製剤化向けに、新しいLipid NanoParticle(LNP)スターターキットを発売しました。これらのキットは、研究者がmRNAのデリバリー用にLNPを創製・最適化するための設計となっています。

さらに、がん免疫療法は予測期間中に最も急速に成長するセグメントとして期待されています。がん免疫療法(mRNAベースのアプローチを含む)は、腫瘍学分野で大きな可能性を示し、注目されています。mRNAがんワクチンは、免疫療法における強力な適応性のあるアプローチを表しています。mRNAがん免疫療法の主な利点は、強力な免疫原性です。これにより、強い細胞媒介免疫応答と液性免疫応答が誘発され、市場成長に寄与します。これらのワクチンは、腫瘍関連抗原(TAA)、腫瘍特異的抗原(TSA)、および関連するサイトカインをコード化し、産生できます。この独自の特性により、mRNAワクチンは液性免疫応答と細胞性免疫応答を刺激できます。さらに、パーソナライズドmRNAワクチンは、精密がん治療の新たな道を拓きます。これらのパーソナライズドmRNAがんワクチンは、特定のがん抗原をコードするように設計され、先進的な次世代シーケンシング(NGS)技術を用いて製造可能です。さらに、新規抗原(ネオアンチゲン)の予測とそのヒト白血球抗原(HLA)との相互作用を解析するための多様な計算手法も利用可能です。

最終用途別洞察

最終用途別では、バイオテクノロジー企業が市場を支配し、売上高の62.34%を占めています。このセグメントは、特にmRNA開発の専門知識が不足する中小規模のバイオテクノロジー企業におけるエンドツーエンドサービスのアウトソーシング傾向の増加に牽引されています。さらに、mRNA開発に割り当てられる研究開発(R&D)予算が大幅に増加しており、予測期間中のセグメント成長を後押ししています。パイプラインにおける核酸療法の増加と、バイオテクノロジー企業におけるアウトソーシングの傾向の拡大が、予測期間中のセグメント成長を促進すると予想されます。さらに、バイオテクノロジー企業とCDMO(受託開発製造組織)との協業がセグメントの成長を促進すると予想されます。例えば、2024年1月、オックスフォード・ナノポア・テクノロジーズ・プラシッドとロンザは、mRNA製品の品質属性を決定するための新規テストのcGMPバリデーションと商業化に関する協業を発表しました。このような要因が、予測期間中に市場を牽引すると予想されます。

一方、政府・学術研究機関セグメントは、予測期間中に大幅に成長すると予想されています。これは、慢性疾患の新たな治療法開発に向けた政府機関の投資増加と、医療イノベーションへの関心の高まりが要因です。例えば、2024年8月、ロンドン大学病院の肺がん患者が、がん細胞を標的として免疫系を活性化させる革新的なmRNAベースのワクチンを世界で初めて投与されたと報告しました。BioNTechの免疫療法(BNT116)は、現在世界中で肺がんを対象とした臨床試験で調査されています。NIHR UCLH臨床研究施設は、この研究の主要な研究拠点として機能しています。さらに、地域内では米国がmRNA療法の契約開発・製造(CDMO)の最大市場となっています。これは、複数のバイオ医薬品企業と製薬企業が、前臨床試験を米国拠点のCDMOにアウトソーシングすることを好むためです。市場プレイヤーのR&D投資増加、政府支援、臨床試験件数の増加が、市場成長を後押しすると予想されます。例えば、2024年2月、Arcturus TherapeuticsとCSLは、ARCT-154ブースター接種のフェーズ3試験の追跡調査結果を発表しました。これは世界で初めて承認されたsa-mRNA COVID-19ワクチンであり、Comirnatyの6分の1の用量(5μg対30μg)で投与可能です。このような要因が市場成長に寄与すると予想されます。

米国mRNA療法契約開発・製造組織市場動向

米国におけるmRNA療法契約開発・製造組織市場は2024年に最大のシェアを占めました,これは、この国に多くの製薬会社とライフサイエンス企業が存在するためです。臨床試験への関心の高まりと、希少疾患の治療における生体医薬品(ライブバイオセラピー)の利点が、新規・革新的な薬物の開発を促進しています。さらに、確立された規制枠組みは、幅広い応用分野と対象患者層を有する製品の開発・製造における新たな機会を提供し、mRNAの治療薬としての重要性に関する知識の向上も市場成長を後押ししています。

カナダ mRNA療法CDMO市場は、臨床試験の増加と、多様な疾患の負担の増加が市場成長を牽引しています。さらに、製薬企業とCDMOは新製品の開発に注力しています。例えば、2025年1月、Esphera SynBioはmRNAワクチン効果の向上を目的とした画期的なプロジェクトを発表しました。同社は独自の技術を活用し、投与後に患者細胞が専門的なナノ医薬品を生産するmRNAワクチンを開発しています。この取り組みは、カナダ企業と国際的なバイオ医薬品企業との協力を促進するCQDM Quantum Leapプログラムの支援を受けています。これらの要因は、予測期間中にカナダの市場成長を促進すると予想されます。

欧州mRNA療法契約開発・製造組織市場動向

欧州のmRNA療法契約開発・製造組織市場は、大幅な成長が見込まれています。COVID-19パンデミックにより、ワクチン開発企業はmRNAベースのワクチンに対する急激なグローバル需要に対応するため、契約開発・製造サービスプロバイダーと戦略的提携を結んだ結果、アウトソーシング業界が大幅に成長しました。さらに、mRNA療法の製造は複雑でコストがかかり、高度な専門知識を有する人材が必要です。そのため、多くの小中規模企業は、新たなmRNA療法の開発のため、mRNA合成製品を製造するCDMOに依存しています。

ドイツのmRNA療法CDMO市場は2024年に最大のシェアを占めました。同国の成長は、mRNA療法を提供する多数の事業者存在と、mRNA療法の拡大に向けた取り組みの増加に支えられています。例えば、2024年6月、Wackerはドイツのバイオテクノロジー施設に新たなmRNA専門センターを設立すると発表しました。この最先端施設では、COVID-19ワクチンを含むmRNA由来の有効成分の大規模生産が可能です。同社はプロジェクトにUSD 115.55百万ドル(€100百万)以上を投資し、ハレで100人以上の雇用を創出しました。さらに、この拡張はドイツ政府のパンデミック対策戦略に貢献し、必要に応じて迅速なワクチン供給を確保します。

イギリスのmRNA療法CDMO市場は、mRNA合成インフラの強化と市場成長を支援するため資金調達を拡大する主要なアウトソーシング企業によって牽引されています。さらに、mRNA療法の開発支援とmRNA免疫療法の臨床試験加速を目的とした政府の取り組みの増加が、mRNA療法の契約開発・製造市場を後押ししています。例えば、2024年2月、インペリアル・カレッジ・ヘルスケアNHSトラストは、肺がんやメラノーマを含む固形腫瘍の治療を目的とした第I/II相臨床試験において、実験的なmRNA療法mRNA-4359の最初の被験者への投与を開始したと発表しました。このようなイノベーションは、予測期間中の市場成長を支えると期待されています。

アジア太平洋地域 mRNA 療法契約開発・製造組織市場動向

アジア太平洋地域の mRNA 療法契約開発・製造組織市場は、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。この成長は、バイオテクノロジーへの投資増加、政府の取り組み、日本、韓国、中国、シンガポールなどの国で臨床試験の範囲が拡大していることなど、さまざまな要因に起因しています。さらに、CDMOの増加は、プラスミドDNA生産、in vitro transcription(IVT)、脂質ナノ粒子(LNP)製剤、無菌充填・包装プロセスなどの分野における能力向上を促進しています。さらに、グローバルなバイオファーマ企業との提携や現地生産の取り組みは、技術移転を促進し、西欧のサプライチェーンへの依存を軽減しています。また、地域にはコスト効率の良さ、高度な人材、規制の整合性向上といったメリットがあり、これらが市場成長をさらに後押ししています。

中国mRNA治療薬CDMO市場は、中国国内および国際的なバイオファーマ企業が増加し、mRNA薬の開発・製造サービスにおいてCDMOへの依存度を高めていることが主な要因です。さらに、政府の強力な支援、バイオテクノロジーエコシステムの拡大、先端療法に対する国内需要の増加が市場成長を支えると予想されます。また、CDMOはこれらの企業が専門的なノウハウと最先端の施設を、大規模な自社投資を必要とせずに活用できる点も魅力です。最先端の施設は、増加する需要に対応するため、最先端技術を備えて整備されています。さらに、企業は包括的な能力の構築、グローバルなバイオファーマ企業や地元のイノベーターとのパートナーシップに注力しており、これが市場成長をさらに後押ししています。

日本のmRNA療法契約開発・製造組織市場は、日本における医薬品開発インフラの整備に向けた取り組みの拡大、民間・公的セクターの投資増加、主要企業による合併・買収などの戦略的イニシアチブが、市場成長を後押しする主要因となっています。例えば、大日本住友製薬は、新型コロナウイルス感染症(COVID-19)に対する単価mRNAワクチン「DAICHIRONA」の筋肉内注射用製剤の製造・販売承認を日本で取得したと発表しました。これは、SARS-CoV-2による感染症の予防(ブースター接種)を目的としています。

インドのmRNA療法契約開発・製造組織市場は、バイオテクノロジーと製薬分野で高度なスキルを持つ科学者、研究者、専門家の豊富な人材プールに支えられています。この高度な人材は、アウトソーシングパートナーを求める企業にとって魅力的です。さらに、インドのコスト構造と西欧諸国に比べて比較的低い労働コストは、mRNA開発と製造のアウトソーシング先として魅力的な要因となっています。このコスト優位性は、特にスタートアップ企業や中小規模のバイオテクノロジー企業にとって重要です。

ラテンアメリカ mRNA 治療薬契約開発・製造組織市場動向

ラテンアメリカにおける mRNA 治療薬契約開発・製造組織市場は、人間の健康における画期的な進展により、多様な不治の病と戦う必要性から、著しい成長を遂げています。さらに、政府機関から臨床試験の実施に向けた mRNA 治療薬関連のトレーニング支援が提供されていることも、地域市場の成長を後押ししています。さらに、CDMOの需要増加、研究開発への投資拡大、新規イノベーションへの支援強化が、ラテンアメリカmRNA療法CDMO市場の成長を後押しすると予想されます。

ブラジルにおけるmRNA療法の契約開発・製造組織(CDMO)市場は、コスト効率の向上、疾患の有病率の高さ、患者募集の容易さが主な要因となっています。さらに、mRNAワクチンへの需要増加に伴い、この地域で実施される臨床試験の数が増加しており、予測期間中に市場成長を促進すると予想されます。また、グローバル企業における研究開発能力とイニシアチブの強化は、製薬・バイオテクノロジー企業からの投資を誘引する見込みです。これにより、予測期間中に市場成長が促進されると予想されます。

MEA mRNA治療薬契約開発・製造組織市場動向

南アフリカ、サウジアラビア、アラブ首長国連邦(UAE)、クウェートなどの中東諸国は繁栄する経済を誇っています。MEA地域におけるmRNA治療薬契約開発・製造組織(CDMO)は、今後数年間で着実に成長すると予想されます。疾患の負担増加と多様なmRNA治療薬の需要が、市場成長の主要因となっています。さらに、臨床試験の増加が市場成長を促進すると予想されています。

南アフリカmRNA療法契約開発・製造組織市場は、プラスミドDNA生産、in vitro転写、LNP製剤、無菌充填・包装を含むエンドツーエンドの能力への投資に牽引されています。さらに、無菌製造能力の拡大とCDMOサービス需要の増加が、予測期間中に市場を支えると予想されています。

主要なmRNA療法契約開発・製造企業動向

mRNA療法契約開発・製造組織市場で活動する主要企業は、存在感を強化し、製品・サービスのリーチを拡大するため、多様なイニシアチブを実施しています。拡大活動やパートナーシップは、市場成長を促進する重要な戦略です。

主要なmRNA療法契約開発・製造企業:

以下の企業は、mRNA療法契約開発・製造組織市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Danaher (Aldevron)

- Biomay AG

- Bio-Synthesis, Inc.

- eTheRNA

- Kaneka Eurogentec S.A.

- TriLink BioTechnologies

- ApexBio Technology

- BioNTech SE

- Biocina

- Lonza

- Recipharm AB

- Novo Holdings (Catalent, Inc.)

- Samsung Biologics

最近の動向

- 2025年5月、アルデブロンは、乳児の尿素サイクル障害の治療を目的としたパーソナライズドCRISPR遺伝子編集療法の製造を発表しました。既存の治療法が存在しないUCDs(尿素サイクル障害)に対し、フィラデルフィア小児病院とペンシルベニア大学は、Danaher Corporationの子会社であるAldevronとIDTとの提携を発表し、遺伝子編集薬の開発通常スケジュールよりも3倍速い6ヶ月以内に、新規mRNAベースのCRISPR治療法の開発を目指すとしています。

- 2024年11月、SyVento Biotechはポーランドに新たなmRNA製造施設を設立すると発表しました。この施設は7,000㎡を超える面積を誇り、研究室、製造エリア、オフィススペース、共有施設を完備しています。この開発はSyVentoの成長における重要な進展であり、欧州のmRNA製造分野におけるリーダーとしての地位を強化します。

- 2024年1月、オックスフォード・ナノポア・テクノロジーズ・プラシッドとロンザ社は、mRNA製品の品質属性をDNAテンプレートとmRNAの両方をシーケンシングすることで評価する新たな検査のcGMP検証と商業化に関する協業を発表しました。

地域別動向

北米のmRNA療法契約開発・製造組織(CDMO)市場は、2024年に38.61%のシェアを占め、最大規模となっています。この市場は、確立されたCDMO、臨床試験の増加、北米における感染症、呼吸器疾患、心血管・脳血管疾患の有病率の増加により牽引されています。

グローバルmRNA治療薬契約開発・製造組織市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国レベルでの売上高成長を予測しています。本調査では、Grand View Researchは、適応症、用途、最終用途、地域に基づいて、グローバルmRNA治療薬契約開発・製造組織市場レポートをセグメント化しています。

適応症別見通し(売上高、百万ドル、2021年~2033年)

- 感染症

- 代謝性・遺伝性疾患

- 心血管・脳血管疾患

用途別見通し(売上高、百万ドル、2021年~2033年)

- ウイルスワクチン

- タンパク質置換療法

- がん免疫療法

最終用途別見通し(売上高、百万ドル、2021年~2033年)

- バイオテクノロジー企業

- 製薬企業

- 政府・学術研究機関

地域別見通し(売上高、百万ドル、2021年~2033年)北米米国カナダメキシコ ヨーロッパ イギリス ドイツ フランス イタリア スペイン スウェーデン デンマーク ノルウェー アジア太平洋 日本 中国 インド タイ 韓国 オーストラリア ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 研究方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 適応症

1.2.2. 用途

1.2.3. 最終用途

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 主要調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析

1.7.2. バリューチェーンに基づく規模推定と予測

1.7.3. 多変量モデル分析

1.8. 二次資料一覧

1.9. 略語一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 mRNA療法の契約開発・製造組織市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. mRNAのワクチン開発における急速な採用

3.2.1.2. mRNA療法に関する複数の研究努力

3.2.1.3. mRNA研究への主要な資金提供

3.2.2. 市場制約分析

3.2.2.1. 低コストの代替療法の入手可能性

3.2.2.2. 研究コストの高さ

3.3. 価格モデル分析

3.4. 技術動向

3.5. 市場分析ツール

3.5.1. ポーターの5つの力分析

3.5.2. SWOT分析によるPESTEL分析

3.5.3. COVID-19の影響分析

第4章. mRNA療法の契約開発・製造組織市場:適応症別推定値とトレンド分析

4.1. mRNA療法契約開発・製造組織市場、適応症別:セグメントダッシュボード

4.2. mRNA療法契約開発・製造組織市場、適応症別:動向分析

4.3. mRNA療法契約開発・製造組織市場推定値と予測、適応症別、2021年~2033年(百万ドル)

4.4. 感染症

4.4.1. 感染症市場推定値と予測、2021年~2033年(百万米ドル)

4.5. 代謝性・遺伝性疾患

4.5.1. 代謝性・遺伝性疾患市場推定値と予測、2021年~2033年(百万米ドル)

4.6. 心血管疾患および脳血管疾患

4.6.1. 心血管疾患および脳血管疾患市場規模予測(2021年~2033年)(百万米ドル)

第5章. mRNA療法契約開発・製造組織市場:アプリケーション別市場規模予測とトレンド分析

5.1. mRNA療法契約開発・製造組織市場:アプリケーション別セグメントダッシュボード

5.2. mRNA療法契約開発・製造組織市場、用途別:動向分析

5.3. mRNA療法契約開発・製造組織市場規模推計と予測、用途別、2021年~2033年(百万米ドル)

5.4. ウイルスワクチン

5.4.1. ウイルスワクチン市場推定値と予測、2021年~2033年(百万ドル)

5.5. タンパク質置換療法

5.5.1. タンパク質置換療法市場推定値と予測、2021年~2033年(百万ドル)

5.6. がん免疫療法

5.6.1. がん免疫療法市場規模と予測(2021年~2033年)(百万ドル)

第6章. mRNA療法の契約開発・製造組織市場:最終用途別市場規模とトレンド分析

6.1. mRNA療法の契約開発・製造組織市場、最終用途別:セグメントダッシュボード

6.2. mRNA療法の契約開発・製造組織市場、最終用途別:動向分析

6.3. mRNA療法の契約開発・製造組織市場規模と予測(最終用途別)、2021年~2033年(百万米ドル)

6.4. バイオテクノロジー企業

6.4.1. バイオテクノロジー企業市場規模と予測(2021年~2033年)(百万米ドル)

6.5. 製薬企業

6.5.1. 製薬企業市場規模と予測(2021年~2033年、百万ドル)

6.6. 政府・学術研究機関

6.6.1. 政府・学術研究機関市場規模と予測(2021年~2033年、百万ドル)

第7章. mRNA療法の契約開発・製造組織市場:地域別推定値と動向分析

7.1. 地域別市場ダッシュボード

7.2. 地域別市場シェア分析、2024年と2033年

7.3. 北米

7.3.1. 北米市場規模と予測(2021年~2033年、百万米ドル)

7.3.2. アメリカ

7.3.2.1. 主要国動向

7.3.2.2. 競争状況

7.3.2.3. 規制枠組み

7.3.2.4. 米国市場推定値と予測(2021年~2033年)(百万ドル)

7.3.3. カナダ

7.3.3.1. 主要国動向

7.3.3.2. 競争状況

7.3.3.3. 規制枠組み

7.3.3.4. カナダ市場推定値と予測(2021年~2033年、百万米ドル)

7.3.4. メキシコ

7.3.4.1. 主要国動向

7.3.4.2. 競争状況

7.3.4.3. 規制枠組み

7.3.4.4. メキシコ市場の見積もりおよび予測(2021年~2033年、USD百万)

7.4. ヨーロッパ

7.4.1. ヨーロッパ市場の見積もりおよび予測(2021年~2033年、USD百万)

7.4.2. イギリス

7.4.2.1. 主要国動向

7.4.2.2. 競争状況

7.4.2.3. 規制枠組み

7.4.2.4. イギリス市場推定値と予測(2021年~2033年、百万ドル)

7.4.3. ドイツ

7.4.3.1. 主要国動向

7.4.3.2. 競争状況

7.4.3.3. 規制枠組み

7.4.3.4. ドイツ市場規模予測(2021年~2033年、百万米ドル)

7.4.4. フランス

7.4.4.1. 主要国動向

7.4.4.2. 競争状況

7.4.4.3. 規制枠組み

7.4.4.4. フランス市場の見積もりおよび予測(2021年~2033年、百万米ドル)

7.4.5. イタリア

7.4.5.1. 主要国動向

7.4.5.2. 競争状況

7.4.5.3. 規制枠組み

7.4.5.4. イタリア市場規模と予測(2021年~2033年、百万米ドル)

7.4.6. スペイン

7.4.6.1. 主要国動向

7.4.6.2. 競争状況

7.4.6.3. 規制枠組み

7.4.6.4. スペイン市場予測と推計、2021年~2033年(百万ドル)

7.4.7. デンマーク

7.4.7.1. 主要国動向

7.4.7.2. 競争状況

7.4.7.3. 規制枠組み

7.4.7.4. デンマーク市場推定値と予測、2021年~2033年(百万米ドル)

7.4.8. スウェーデン

7.4.8.1. 主要国動向

7.4.8.2. 競争状況

7.4.8.3. 規制枠組み

7.4.8.4. スウェーデン市場の見積もりおよび予測(2021年~2033年、百万米ドル)

7.4.9. ノルウェー

7.4.9.1. 主要国動向

7.4.9.2. 競争状況

7.4.9.3. 規制枠組み

7.4.9.4. ノルウェー市場の見積もりおよび予測(2021年~2033年、百万米ドル)

7.5. アジア太平洋

7.5.1. アジア太平洋市場の見積もりおよび予測(2021年~2033年、百万米ドル)

7.5.2. 日本

7.5.2.1. 主要国動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み

7.5.2.4. 日本市場の見積もりおよび予測(2021年~2033年、百万米ドル)

7.5.3. 中国

7.5.3.1. 主要国動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み

7.5.3.4. 中国市場推定値と予測、2021年~2033年(百万米ドル)

7.5.4. インド

7.5.4.1. 主要国動向

7.5.4.2. 競争状況

7.5.4.3. 規制枠組み

7.5.4.4. インド市場推定値と予測、2021 – 2033(百万米ドル)

7.5.5. タイ

7.5.5.1. 主要国動向

7.5.5.2. 競争状況

7.5.5.3. 規制枠組み

7.5.5.4. タイ市場の見積もりおよび予測(2021年~2033年、百万米ドル)

7.5.6. 韓国

7.5.6.1. 主要国の動向

7.5.6.2. 競争状況

7.5.6.3. 規制枠組み

7.5.6.4. 韓国市場の見積もりおよび予測(2021年~2033年、百万米ドル)

7.5.7. オーストラリア

7.5.7.1. 主要国動向

7.5.7.2. 競争状況

7.5.7.3. 規制枠組み

7.5.7.4. オーストラリア市場推定値と予測、2021年~2033年(百万米ドル)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカ市場推定値と予測、2021年~2033年(百万米ドル)

7.6.2. ブラジル

7.6.2.1. 主要国動向

7.6.2.2. 競争状況

7.6.2.3. 規制枠組み

7.6.2.4. ブラジル市場の見積もりおよび予測(2021年~2033年、百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. 主要国の動向

7.6.3.2. 競争状況

7.6.3.3. 規制枠組み

7.6.3.4. アルゼンチン市場の見積もりおよび予測(2021年~2033年、百万米ドル)

7.7. MEA

7.7.1. MEA市場の見積もりおよび予測(2021年~2033年、百万米ドル)

7.7.2. 南アフリカ

7.7.2.1. 主要国動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. 南アフリカ市場推定値と予測(2021~2033年、百万米ドル)

7.7.3. サウジアラビア

7.7.3.1. 主要国動向

7.7.3.2. 競争状況

7.7.3.3. 規制枠組み

7.7.3.4. サウジアラビア市場推定値と予測、2021年~2033年(百万米ドル)

7.7.4. アラブ首長国連邦

7.7.4.1. 主要国動向

7.7.4.2. 競争状況

7.7.4.3. 規制枠組み

7.7.4.4. UAE市場推定値と予測(2021年~2033年、USD百万)

7.7.5. クウェート

7.7.5.1. 主要国動向

7.7.5.2. 競争状況

7.7.5.3. 規制枠組み

7.7.5.4. クウェート市場推定値と予測、2021年~2033年(百万米ドル)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 2024年の企業市場シェア/評価分析

8.3. 企業プロファイル

8.3.1. Danaher (Aldevron)

8.3.1.1. 企業概要

8.3.1.2. 財務実績

8.3.1.3. サービスベンチマーク

8.3.1.4. 戦略的イニシアチブ

8.3.2. Biomay AG

8.3.2.1. 会社概要

8.3.2.2. 財務実績

8.3.2.3. サービスベンチマーク

8.3.2.4. 戦略的イニシアチブ

8.3.3. Bio-Synthesis, Inc.

8.3.3.1. 会社概要

8.3.3.2. 財務実績

8.3.3.3. サービスベンチマーク

8.3.3.4. 戦略的イニシアチブ

8.3.4. eTheRNA

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. サービスベンチマーク

8.3.4.4. 戦略的イニシアチブ

8.3.5. カネカ・ユーロジェンテックS.A.

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. サービスベンチマーク

8.3.5.4. 戦略的イニシアチブ

8.3.6. TriLink BioTechnologies

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. サービスベンチマーク

8.3.6.4. 戦略的イニシアチブ

8.3.7. ApexBio Technology

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. サービスベンチマーク

8.3.7.4. 戦略的イニシアチブ

8.3.8. BioNTech SE

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. サービスベンチマーク

8.3.8.4. 戦略的イニシアチブ

8.3.9. Biocina

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. サービスベンチマーク

8.3.9.4. 戦略的イニシアチブ

8.3.10. Lonza

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. サービスベンチマーク

8.3.10.4. 戦略的イニシアチブ

8.3.11. レシファームAB

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. サービスベンチマーク

8.3.11.4. 戦略的イニシアチブ

8.3.12. Novo Holdings(Catalent, Inc.)

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. サービスベンチマーク

8.3.12.4. 戦略的イニシアチブ

8.3.13. Samsung Biologics

8.3.13.1. 会社概要

8.3.13.2. 財務実績

8.3.13.3. サービスベンチマーク

8.3.13.4. 戦略的イニシアチブ

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. グローバルmRNA療法契約開発・製造組織市場規模推計と予測(適応症別)、2021 – 2033(米ドル百万)

表4. グローバルmRNA療法契約開発・製造組織市場規模推計と予測(用途別)、2021年~2033年(米ドル百万)

表5. グローバルmRNA療法契約開発・製造組織市場規模推計と予測(最終用途別)、2021年~2033年(米ドル百万)

表6. グローバルmRNA療法契約開発・製造組織市場規模と予測(地域別)、2021年~2033年(百万ドル)

表7. 北米mRNA療法契約開発・製造組織市場規模と予測(国別)、2021年~2033年(百万ドル)

表8. 北米mRNA療法契約開発・製造組織市場規模と予測(用途別)、2021年~2033年(百万ドル)

表9. 北米mRNA療法契約開発・製造組織市場規模と予測(用途別)、2021年~2033年 (百万ドル)

表10. 北米mRNA療法契約開発・製造組織市場規模と予測(用途別)、2021年~2033年(百万ドル)

表11. 米国mRNA療法契約開発・製造組織市場規模と予測(適応症別)、2021年~2033年(百万ドル)

表12. 米国mRNA療法契約開発・製造組織市場規模推計と予測(用途別)、2021年~2033年(百万ドル)

表13. 米国mRNA療法契約開発・製造組織市場規模推計と予測(最終用途別)、2021年~2033年(百万ドル)

表14. カナダ mRNA 療法契約開発・製造組織市場規模推計と予測(適応症別)、2021年~2033年(百万米ドル)

表15. カナダ mRNA 療法契約開発・製造組織市場規模推計と予測(用途別)、2021年~2033年(百万米ドル)

表16. カナダ mRNA 療法契約開発・製造組織市場規模推計と予測(最終用途別)、2021年~2033年(百万米ドル)

表17. メキシコ mRNA 療法契約開発・製造組織市場規模推計と予測(適応症別)、2021年~2033年(百万米ドル)

表18. メキシコ mRNA 療法契約開発・製造組織市場規模推計と予測(用途別)、2021年~2033年(百万米ドル)

表19. メキシコ mRNA 療法契約開発・製造組織市場規模推計と予測(最終用途別)、2021年~2033年(百万米ドル)

表20. 欧州mRNA療法契約開発・製造組織市場規模推計と予測(国別)、2021年~2033年 (USD百万)

表21. 欧州mRNA療法契約開発・製造組織市場規模と予測(適応症別)、2021年~2033年(USD百万)

表22. 欧州mRNA療法契約開発・製造組織市場規模と予測(用途別)、2021年~2033年 (USD百万)

表23. 欧州mRNA療法契約開発・製造組織市場規模と予測(用途別)、2021年~2033年(USD百万)

表24. イギリスmRNA療法契約開発・製造組織市場規模と予測(適応症別)、2021年~2033年(USD百万)

表25. イギリス mRNA 療法契約開発・製造組織市場規模推計と予測(用途別)、2021年~2033年(百万米ドル)

表26. イギリス mRNA 療法契約開発・製造組織市場規模推計と予測(最終用途別)、2021年~2033年(百万米ドル)

表27. ドイツのmRNA療法契約開発・製造組織市場規模と予測(適応症別)、2021年~2033年 (USD百万)

表28. ドイツ mRNA治療薬契約開発・製造組織市場規模と予測(用途別)、2021年~2033年(USD百万)

表29. ドイツ mRNA治療薬契約開発・製造組織市場規模と予測(最終用途別)、2021年~2033年 (USD百万)

表30. フランス mRNA療法契約開発・製造組織市場規模と予測(適応症別)、2021年~2033年(USD百万)

表31. フランス mRNA療法契約開発・製造組織市場規模と予測(用途別)、2021年~2033年(USD百万)

表32. フランス mRNA 療法契約開発・製造組織市場規模推計と予測(最終用途別)、2021年~2033年(百万米ドル)

表33. イタリア mRNA 療法契約開発・製造組織市場規模推計と予測(適応症別)、2021年~2033年(百万米ドル)

表34. イタリア mRNA 療法契約開発・製造組織市場規模推計と予測(用途別)、2021年~2033年(百万米ドル)

表35. イタリア mRNA 療法契約開発・製造組織市場規模推計と予測(最終用途別)、2021年~2033年(百万米ドル)

表36. スペイン mRNA 療法契約開発・製造組織市場規模と予測(適応症別)、2021年~2033年(百万米ドル)

表37. スペイン mRNA 療法契約開発・製造組織市場規模と予測(用途別)、2021年~2033年(百万米ドル)

表38. スペインのmRNA療法契約開発・製造組織市場規模と予測(最終用途別)、2021年~2033年(百万米ドル)

表39. デンマークのmRNA療法契約開発・製造組織市場規模と予測(適応症別)、2021年~2033年(百万米ドル)

表40. デンマーク mRNA 療法契約開発・製造組織市場規模と予測(治療領域別)、2021年~2033年(百万米ドル)

表41. デンマーク mRNA 療法契約開発・製造組織市場規模と予測(最終用途別)、2021年~2033年(百万米ドル)

表42. スウェーデン mRNA 治療薬 契約開発・製造組織市場規模推計と予測(適応症別)、2021年~2033年(百万米ドル)

表43. スウェーデン mRNA 治療薬 契約開発・製造組織市場規模推計と予測(用途別)、2021年~2033年(百万米ドル)

表44. スウェーデン mRNA 療法契約開発・製造組織市場規模と予測(用途別)、2021年~2033年(百万米ドル)

表45. ノルウェー mRNA 療法契約開発・製造組織市場規模推計と予測(適応症別)、2021年~2033年(百万米ドル)

表46. ノルウェー mRNA 療法契約開発・製造組織市場規模推計と予測(用途別)、2021年~2033年(百万米ドル)

表47. ノルウェーのmRNA療法契約開発・製造組織市場規模と予測(最終用途別)、2021年~2033年(百万米ドル)

表48. アジア太平洋地域のmRNA療法契約開発・製造組織市場規模と予測(国別)、2021年~2033年(百万米ドル)

表49. アジア太平洋地域 mRNA 療法契約開発・製造組織市場規模と予測(適応症別)、2021年~2033年(百万米ドル)

表50. アジア太平洋地域 mRNA 療法契約開発・製造組織市場規模と予測(用途別)、2021年~2033年 (USD百万)

表51. アジア太平洋地域 mRNA 療法契約開発・製造組織市場規模と予測(用途別)、2021年~2033年(USD百万)

表52. 日本 mRNA 療法契約開発・製造組織市場規模と予測(適応症別)、2021年~2033年(USD百万)

表53. 日本のmRNA療法契約開発・製造組織市場規模と予測(用途別)、2021年~2033年(百万米ドル)

表54. 日本のmRNA療法契約開発・製造組織市場規模と予測(最終用途別)、2021年~2033年(百万米ドル)

表55. 中国mRNA療法契約開発・製造組織市場規模推計と予測(適応症別)、2021年~2033年(百万米ドル)

表56. 中国mRNA療法契約開発・製造組織市場規模推計と予測(用途別)、2021年~2033年 (USD百万)

表57. 中国mRNA療法契約開発・製造組織市場規模と予測(最終用途別)、2021年~2033年(USD百万)

表58. インドmRNA療法契約開発・製造組織市場規模と予測(適応症別)、2021年~2033年(USD百万)

表59. インドのmRNA療法契約開発・製造組織市場規模と予測(治療領域別)、2021年~2033年(百万米ドル)

表60. インドのmRNA療法契約開発・製造組織市場規模と予測(最終用途別)、2021年~2033年(百万米ドル)

表61. タイ mRNA治療薬契約開発・製造組織市場規模推計と予測(適応症別)、2021年~2033年(百万米ドル)

表62. タイ mRNA治療薬契約開発・製造組織市場規模推計と予測(用途別)、2021年~2033年 (百万米ドル)

表63. タイ mRNA 療法契約開発・製造組織市場規模と予測(最終用途別)、2021年~2033年(百万米ドル)

表64. 韓国 mRNA 療法契約開発・製造組織市場規模と予測(適応症別)、2021年~2033年(百万米ドル)

表65. 韓国 mRNA 療法契約開発・製造組織市場規模推計と予測(用途別)、2021年~2033年(百万米ドル)

表66. 韓国 mRNA 療法契約開発・製造組織市場規模推計と予測(最終用途別)、2021年~2033年(百万米ドル)

表67. オーストラリア mRNA 療法契約開発・製造組織市場規模と予測(適応症別)、2021年~2033年(百万米ドル)

表68. オーストラリア mRNA 療法契約開発・製造組織市場規模と予測(用途別)、2021年~2033年 (百万ドル)

表69. オーストラリア mRNA 療法契約開発・製造組織市場規模と予測(用途別)、2021年~2033年 (USD百万)

表70. ラテンアメリカ mRNA療法契約開発・製造組織市場規模と予測(国別)、2021年~2033年(USD百万)

表71. ラテンアメリカ mRNA療法契約開発・製造組織市場規模と予測(適応症別)、2021年~2033年 (USD百万)

表72. ラテンアメリカ mRNA治療薬契約開発・製造組織市場規模と予測(用途別)、2021年~2033年(USD百万)

表73. ラテンアメリカ mRNA治療薬契約開発・製造組織市場規模と予測(最終用途別)、2021年~2033年 (USD百万)

表74. ブラジル mRNA 療法契約開発・製造組織市場規模と予測(適応症別)、2021年~2033年(USD百万)

表75. ブラジル mRNA 療法契約開発・製造組織市場規模と予測(用途別)、2021年~2033年(USD百万)

表76. ブラジル mRNA 療法契約開発・製造組織市場規模推計と予測(最終用途別)、2021年~2033年(百万米ドル)

表77. アルゼンチン mRNA 療法契約開発・製造組織市場規模推計と予測(適応症別)、2021年~2033年(百万米ドル)

表78. アルゼンチン mRNA 療法契約開発・製造組織市場規模と予測(用途別)、2021年~2033年(百万米ドル)

表79. アルゼンチン mRNA 療法契約開発・製造組織市場規模と予測(最終用途別)、2021年~2033年 (USD百万)

表80. 中東・アフリカ mRNA療法契約開発・製造組織市場規模と予測(国別)、2021年~2033年(USD百万)

表81. 中東・アフリカ地域 mRNA 療法契約開発・製造組織市場規模推計と予測(用途別)、2021年~2033年(百万米ドル)

表82. 中東・アフリカ地域 mRNA 療法契約開発・製造組織市場規模推計と予測(適応症別)、2021年~2033年(百万米ドル)

表83. 中東・アフリカ mRNA療法契約開発・製造組織市場規模推計と予測(用途別)、2021年~2033年(百万米ドル)

表84. 南アフリカ mRNA療法契約開発・製造組織市場規模推計と予測(適応症別)、2021年~2033年 (USD百万)

表85. 南アフリカ mRNA療法契約開発・製造組織市場規模と予測(用途別)、2021年~2033年(USD百万)

表86. 南アフリカ mRNA療法契約開発・製造組織市場規模と予測(最終用途別)、2021年~2033年(USD百万)

表87. サウジアラビア mRNA 療法契約開発・製造組織市場規模と予測(適応症別)、2021年~2033年(百万米ドル)

表88. サウジアラビア mRNA 療法契約開発・製造組織市場規模と予測(用途別)、2021年~2033年(百万米ドル)

表89. サウジアラビア mRNA 療法契約開発・製造組織市場規模推計と予測(最終用途別)、2021年~2033年(百万米ドル)

表90. アラブ首長国連邦 mRNA 療法契約開発・製造組織市場規模推計と予測(適応症別)、2021年~2033年(百万米ドル)

表91. アラブ首長国連邦(UAE)mRNA療法契約開発・製造組織市場規模推計と予測(用途別)、2021年~2033年(百万米ドル)

表92. アラブ首長国連邦(UAE)mRNA療法契約開発・製造組織市場規模推計と予測(最終用途別)、2021年~2033年(百万米ドル)

表93. クウェート mRNA 療法契約開発・製造組織市場規模推計と予測(適応症別)、2021年~2033年(百万米ドル)

表94. クウェート mRNA 療法契約開発・製造組織市場規模推計と予測(用途別)、2021年~2033年(百万米ドル)

表95. クウェートmRNA療法契約開発・製造組織市場規模推計と予測(最終用途別)、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要調査パターン

図4 市場調査アプローチ

図5 市場形成と検証

図6 商品フロー分析

図7 バリューチェーンに基づく規模推定と予測

図8 QFDモデルに基づく規模推定と予測

図9 ボトムアップアプローチ

図10 市場スナップショット

図11 セグメントスナップショット1

図12 セグメントスナップショット2

図13 競争環境スナップショット

図14 親市場の見通し、2024年(USD億ドル)

図15 付帯市場見通し、2024年(USD億ドル)

図16 mRNA療法契約開発・製造組織市場動向

図17 ポーターの5つの力分析

図18 PESTEL分析

図19 mRNA療法契約開発・製造組織市場:適応症見通しと主要なポイント

図20 mRNA療法契約開発・製造組織市場:適応症動向分析

図21 感染症市場推定値と予測、2021年~2033年 (USD百万)

図22 代謝性・遺伝性疾患市場の見積もりと予測、2021年~2033年 (USD百万)

図23 心血管・脳血管疾患市場の見積もりと予測、2021年~2033年 (USD百万)

図24 mRNA療法の受託開発・製造組織市場:応用動向と主要なポイント

図25 mRNA療法の受託開発・製造組織市場:応用動向分析

図26 ウイルスワクチン市場規模と予測(2021年~2033年)(百万ドル)

図27 タンパク質置換療法市場規模と予測(2021年~2033年)(百万ドル)

図28 がん免疫療法市場規模と予測(2021年~2033年) (百万ドル)

図29 mRNA療法の契約開発・製造組織市場:最終用途別見通しと主要なポイント

図30 mRNA療法の契約開発・製造組織市場:最終用途別動向分析

図31 バイオテクノロジー企業市場規模と予測(2021年~2033年)(百万ドル)

図32 製薬企業市場規模と予測(2021年~2033年)(百万ドル)

図33 政府・学術研究機関市場規模と予測(2021年~2033年)(百万ドル)

図34 地域別市場動向:主要なポイント

図35 北米mRNA療法契約開発・製造組織市場規模と予測(2021年~2033年、百万ドル)

図36 主要国動向

図37 米国mRNA療法契約開発・製造組織市場規模と予測(2021年~2033年、百万ドル)

図38 主要国動向

図39 カナダ mRNA治療薬契約開発・製造組織市場規模と予測(2021年~2033年、百万ドル)

図40 主要国動向

図41 メキシコ mRNA治療薬契約開発・製造組織市場規模と予測(2021年~2033年、百万ドル)

図42 欧州mRNA療法契約開発・製造組織市場規模推計と予測(2021年~2033年、百万米ドル)

図43 主要国動向

図44 イギリスmRNA療法契約開発・製造組織市場規模推計と予測(2021年~2033年、百万米ドル)

図45 主要国の動向

図46 ドイツ mRNA 療法契約開発・製造組織市場規模と予測(2021年~2033年、百万米ドル)

図47 主要国の動向

図48 フランス mRNA 療法契約開発・製造組織市場規模と予測(2021年~2033年、百万米ドル)

図49 主要国動向

図50 イタリア mRNA 療法契約開発・製造組織市場規模と予測(2021年~2033年、百万米ドル)

図51 主要国動向

図52 スペイン mRNA治療薬契約開発・製造組織市場規模推計と予測(2021年~2033年、百万ドル)

図53 主要国動向

図54 デンマーク mRNA治療薬契約開発・製造組織市場規模推計と予測(2021年~2033年、百万ドル)

図55 主要国の動向

図56 スウェーデン mRNA療法契約開発・製造組織市場規模推計と予測(2021年~2033年)(百万米ドル)

図57 主要国の動向

図58 ノルウェー mRNA療法契約開発・製造組織市場規模推計と予測(2021年~2033年) (USD百万)

図59 アジア太平洋地域 mRNA療法 契約開発・製造組織市場規模推計と予測、2021年~2033年(USD百万)

図60 主要国の動向

図61 日本のmRNA療法契約開発・製造組織市場規模と予測(2021年~2033年)(百万ドル)

図62 主要国の動向

図63 中国のmRNA療法契約開発・製造組織市場規模と予測(2021年~2033年)(百万ドル)

図64 主要国の動向

図65 インドのmRNA療法契約開発・製造組織市場規模推計と予測(2021年~2033年、百万米ドル)

図66 主要国の動向

図67 タイのmRNA療法契約開発・製造組織市場規模推計と予測(2021年~2033年、百万米ドル)

図68 主要国の動向

図69 韓国 mRNA治療薬契約開発・製造組織市場規模推計と予測(2021年~2033年)(百万米ドル)

図70 主要国の動向

図71 オーストラリア mRNA治療薬契約開発・製造組織市場規模推計と予測(2021年~2033年)(百万米ドル)

図72 ラテンアメリカ mRNA療法契約開発・製造組織市場規模と予測(2021年~2033年、百万米ドル)

図73 主要国動向

図74 ブラジル mRNA療法契約開発・製造組織市場規模と予測(2021年~2033年、百万米ドル)

図75 主要国の動向

図76 アルゼンチン mRNA治療薬契約開発・製造組織市場規模と予測(2021年~2033年、百万米ドル)

図77 MEA mRNA治療薬契約開発・製造組織市場規模と予測(2021年~2033年、百万米ドル)

図78 主要国の動向

図79 南アフリカ mRNA療法契約開発・製造組織市場規模と予測(2021年~2033年、百万米ドル)

図80 主要国動向

図81 サウジアラビア mRNA治療薬契約開発・製造組織市場規模と予測(2021年~2033年、百万米ドル)

図82 主要国動向

図83 アラブ首長国連邦(UAE) mRNA治療薬契約開発・製造組織市場規模と予測(2021年~2033年、百万米ドル)

図84 主要国の動向

図85 クウェート mRNA 療法契約開発・製造組織市場規模推計と予測(2021年~2033年、百万米ドル)

図86 主要企業の分類

図87 サービス熱地図分析

図88 戦略的フレームワーク

| ※参考情報 mRNA療法契約開発・製造組織(CDMO)は、mRNA(メッセンジャーRNA)を利用した治療法の開発や製造を専門とする企業や組織を指します。近年、mRNA技術は特にワクチン開発において注目を集めており、COVID-19ワクチンの急速な普及によってその重要性が一層高まりました。CDMOは、製薬企業やバイオテクノロジー企業のニーズに応じて、研究開発や商業生産を行い、製品を市場に送り出す役割を果たしています。 mRNA療法には、ワクチン、抗がん療法、遺伝子治療などさまざまな種類があります。特にワクチンは、病原体の抗原に関する情報をmRNAとして体内に導入することによって、免疫応答を引き起こす仕組みです。また、抗がん療法においては、がん細胞に特異的なペプチドをコードするmRNAを使用することで、腫瘍に対する免疫反応を強化することが期待されています。さらに、遺伝子治療では、特定の遺伝子を補充または修正するためのmRNAを利用し、遺伝子疾患の治療を目指しています。 CDMOは、製品の開発フェーズによって異なるサービスを提供しています。その中には、前臨床試験のための初期開発、臨床試験を支援するためのプロトタイプ製品の製造、さらに商業レベルでの大規模生産があります。これには、mRNAの合成、精製、製剤化、品質管理などのプロセスが含まれます。特に、mRNAの合成プロセスは高度な技術を要し、RNAポリメラーゼを使用して目的のmRNAを合成する方法が一般的です。 また、CDMOが扱う技術には、リポソームやナノ粒子を用いたmRNAのデリバリーシステムが含まれます。これにより、mRNAが細胞内に効果的に導入され、治療効果が期待できるようになります。最近の研究では、脂質ナノ粒子を用いたmRNAワクチンが特に注目されています。これらの技術は、mRNAの安定性向上と細胞への取り込み効率を高めるための重要な要素となっています。 CDMOはまた、製品の品質と安全性を確保するための厳格な規制遵守が求められます。GMP(Good Manufacturing Practice)やGLP(Good Laboratory Practice)などの基準に従いながら、製造プロセスを管理し、適切な品質管理システムを導入しています。このような基準は、最終的な製品が患者に対して安全であることを保証する上で不可欠です。 最近では、mRNA技術の進展に伴い、特にCOVID-19ワクチンの成功が刺激となって、mRNA治療法に関連する研究が盛んに行われており、多くの新興企業やスタートアップがこの分野に参入しています。このトレンドにより、CDMOの需要も増加しています。製薬企業がin-houseで全てを行うのではなく、専門的な技術とノウハウを持つCDMOとのパートナーシップを結ぶことが、開発の迅速化やコスト削減につながると期待されています。 総じて、mRNA療法契約開発・製造組織は、革新的な治療法の実現に向けて極めて重要な役割を果たしています。進化し続けるこの分野において、技術の進展とともにCDMOの役割やサービスも多様化し、より多くの患者に新たな治療機会を提供することが期待されています。これからの研究開発が、mRNA技術のさらなる可能性を引き出し、世界中での健康改善に寄与することを望みます。 |