主要市場動向とインサイト

- 北米は2024年に47.38%という最大の収益シェアで、世界の腱板修復市場をリードしました。

- 米国は2024年、北米の腱板修復業界を牽引しました。

- 製品別では、肩関節インプラント/固定装置セグメントが2024年に42.78%という最大の収益シェアで腱板修復市場をリードしました。

- 治療法別では、外科的/根治的治療セグメントが2024年に54.20%という最大の収益シェアを獲得し、腱板修復業界を牽引しました。

- 損傷の重症度別では、部分断裂セグメントが2024年に61.71%という最大の収益シェアを占めました。

市場規模と予測

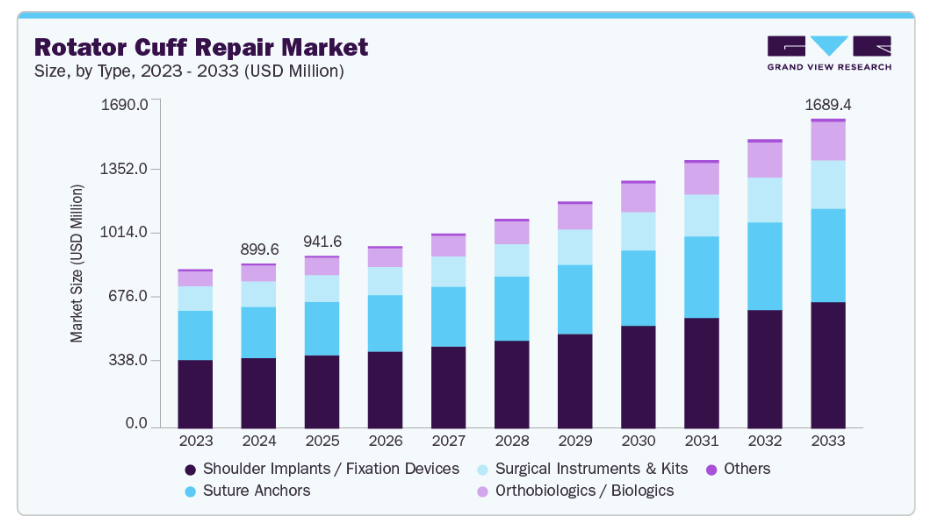

- 2024年市場規模:8億9,958万米ドル

- 2033年予測市場規模:16億8,940万米ドル

- CAGR(2025-2033年):7.58%

- 北米:2024年最大の市場

- アジア太平洋地域:最も成長が速い市場

外来手術センターによる手頃な価格の手術提供の貢献度が高まっている結果、腱板修復業界は成長を続けております。2023年7月、インドにおいて、スミス・アンド・ネフュー社は腱板修復用の「REGENETEN Bioinductive Implant」を発売いたしました。本製品は腱の再生を促進し、手術結果を強化するよう設計されております。

技術進歩により、腱板修復市場は進化を続けております。低侵襲な関節鏡手術は、精度向上と回復期間の短縮により患者の治療成果を改善します。高度な縫合アンカーや生体吸収性材料といった革新技術は、治癒を促進し合併症リスクを低減する好例です。2025年7月には、イノベディス社が自社開発のSINEFIX腱板修復システムを用いた米国での手術50例を達成し、腱骨癒合技術における画期的な成果となりました。

世界の高齢化が進む中、肩の筋肉や腱の変性変化により肩腱損傷のリスクが高まっていることが市場拡大の要因です。変性性肩疾患の増加に伴い、外科的処置の必要性が高まっており、これが市場成長を牽引しています。2025年1月発行の『梨花医学雑誌』によると、高齢者の肩痛は増加傾向にあります。60歳以上の方の約65%が肩の痛みを訴えており、60歳以上の方は60歳未満の方と比べて関連する肩腱再建疾患の発症率が大幅に高くなっています。

組織再生を促進し腱の治癒を改善する能力から、回旋筋腱板修復における骨生物学的製剤の使用が増加しています。血小板濃縮血漿(PRP)、幹細胞、骨髄穿刺液などは、回復効果を高め再負傷リスクを低減する生物学的療法の一例です。こうした革新的治療法の普及拡大が、同分野における技術革新と市場拡大を促進しています。2025年6月、Orthobiologics Research Initiativeは部分的な肩腱断裂に対する微細脂肪組織(MFAT)注入療法を評価する臨床研究を開始しました。この低侵襲療法は治癒促進と肩関節手術の必要性低減を目的としています。

腱板修復におけるパイプライン革新

腱板修復市場は、治癒結果の改善と再断裂率低減を目的とした生物学的強化インプラント、再生用スキャフォールド、新規増強戦略といった堅調なパイプラインに牽引され、著しい成長を遂げています。生体材料、組織工学、生物学的製剤の進歩により、腱と骨のより強固な統合と回復の促進を図る技術的解決策の機会が生まれ、イノベーションが市場拡大の主要な推進力として位置づけられています。この継続的な研究開発活動と、外科医による生物学的に活性な修復技術の採用増加は、市場の将来の軌道を形作る上で、パイプライン開発が果たす重要な役割を浮き彫りにしています。

症例報告

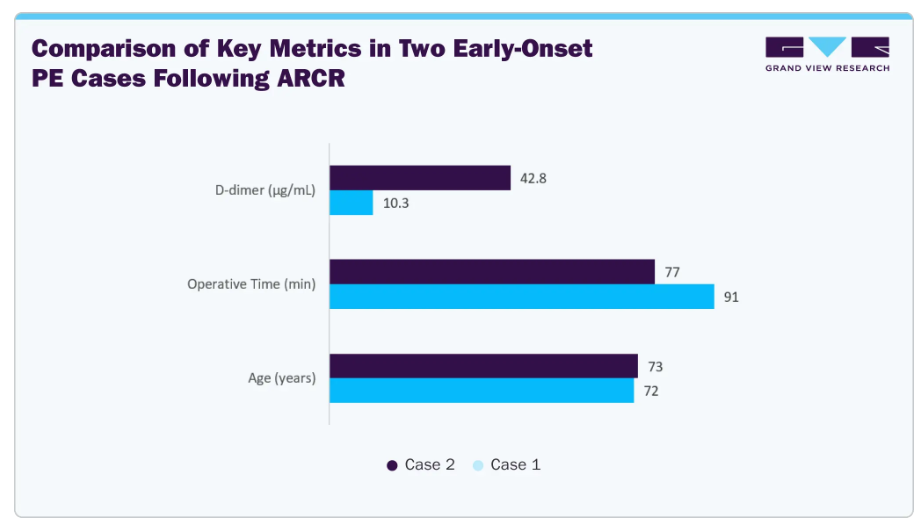

タイトル:関節鏡下腱板修復術(ARCR)後の早期発症無症候性肺塞栓症2例

要旨: 要旨:低リスクプロファイルにもかかわらず、高齢女性患者2名が関節鏡下腱板修復術(ARCR)直後に深部静脈血栓症(DVT)を伴う無症候性肺塞栓症(PE)を発症しました。軽度の酸素飽和度低下によりDダイマー検査が実施され、CTで確認されました。両症例とも経口直接抗凝固薬による治療を受け、良好な術後経過を示しました。これらの症例は、低リスク患者であっても注意深い経過観察の重要性を強調するものです。

はじめに: ARCRは低侵襲手術として広く用いられています。PEおよびDVTは術後静脈血栓塞栓症(VTE)の適応症であり、頻度は低いものの、特に高齢患者では突然発症する可能性があります。酸素飽和度とDダイマー値のモニタリングは早期発見に不可欠です。

症例報告:

- 症例1: 72歳女性;外側臥位;手術時間91分;Dダイマー10.3 µg/mL。CT所見:肺塞栓症+両側ヒラメ筋静脈深部静脈血栓症。DOACで治療;4週間後に機能回復し退院。

- 症例2: 73歳女性;手術時間77分;Dダイマー42.8 µg/mL。CT所見:多発性肺塞栓症+右腓腹筋静脈血栓症。ヘパリン→DOACで治療;4週間後に機能回復し退院。

考察: 早期発症の肺塞栓症は、低リスクと評価された患者においても、肩関節鏡下腱板修復術(ARCR)後24時間以内に発生します。高齢、手術体位、鎮痛法などの要因が関与している可能性があります。術後の酸素飽和度およびDダイマーの定期的なモニタリングにより、早期診断と治療が可能となり、治療成績の向上と重篤な合併症の予防につながります。

腱板修復分野における新興技術と動向

高度な外科用器具、生物学的治療、デジタル統合が、肩腱再建分野における急速な革新を推進しています。改良された縫合アンカー、生体誘導性スキャフォールド、低侵襲関節鏡下手術技術の進展により、回復期間の短縮と治療成績の向上が図られています。幹細胞療法や多血小板血漿(PRP)などの骨生物学的製剤を用いた腱治癒促進と再断裂率低減の取り組みが拡大中です。デジタル画像、ナビゲーションシステム、拡張現実の統合により、正確な手術計画と実施が可能になりつつあります。2024年7月、アニカ・セラピューティクス社は米国において、腱板およびその他の腱修復用ヒアルロン酸製スキャフォールド「インテグリティ・インプラント・システム」を正式に導入しました。外科医の高い関心と商業的需要により、限定リリース期間中に300件以上の手術が実施されました。

腱板修復術の価格動向

腱板関節鏡下修復術の費用は医療機関によって大きく異なり、外来病院では通常、外来手術センターよりも平均価格が高くなります。病院での施術費用は9,000~12,000米ドルを超えることが多く、一方手術センターでは5,500~7,500米ドル程度と、患者様や支払者の選択に影響を与える明確な価格差が確認されます。この費用格差は競争環境を形成しており、医療提供者や保険会社は臨床的有効性と費用対効果のバランスを取る価値重視の解決策をますます求めるようになっています。高額な手術費用は、治癒効果を高めながら再手術リスクを低減する、生物学的強化インプラント、再生医療用スキャフォールド、先進的固定システムへの需要を後押ししています。コスト圧力が高まる中、手術時間の短縮、合併症の低減、回復の迅速化を実現する革新技術を提供するメーカーは、より強い採用拡大が見込まれ、価格設定の動向が腱板修復市場の発展における主要な推進力となるでしょう。

市場の集中度と特性

腱板修復業界は高度に革新的であり、低侵襲分野、生体誘導性インプラント、再生医療用スキャフォールドへの研究開発投資が活発です。技術面では、企業は新たな画像診断技術とナビゲーション技術を組み合わせ、手術の精度向上を図っています。これらの進歩は、高い再断裂率や治癒のばらつきといった未解決のニーズに対する解決策を提供することを目的としており、技術的差別化が主要な競争優位性となっています。2024年4月のOrthoFeedレポートによれば、ブラジルの外科医がAppleのVision Proを用いた肩関節鏡手術を実施し、手術創をリアルタイムで高解像度表示することで肩腱修復を支援しました。

整形外科分野の大手企業間では、生物学的製剤や腱修復ソリューションに特化した中小企業の買収を軸とした、適度なM&A活動が進行中です。これらの取引により、各社はスポーツ医学分野における新技術へのアクセス加速とポートフォリオの多様化を実現しています。ただし、この動きは依然として特定企業を対象としたものであり、広範なものではありません。競争の構図を真に決定づけているのは、いくつかの重要な戦略的動きに過ぎません。

医療機器業界において、生物学的製剤や革新的なインプラントシステムなどの新製品を市場投入するには、FDA(米国食品医薬品局)やCEマーク(欧州連合の医療機器指令)による承認が必須となるため、規制監督が極めて重要な役割を果たします。従来の縫合アンカーは規制上の課題が少ない一方、再生医療や生物学的補助剤は進化する監視下に置かれています。安全性・有効性基準への適合は、各地域における製品発売時期の決定や医師の採用促進に影響を与える上で不可欠です。

市場プレイヤーは、単なる腱板修復デバイスを超えたトレーニング施策に注力しています。外科医トレーニング、手術支援デジタルツール、包括的な術後リハビリプログラムへの重点強化が進んでいます。目的はブランドロイヤルティの醸成と外科治療プロセスの簡素化にあり、手術ケアの全過程にわたる統合的サポート提供によってこれを実現しようとしています。こうした付加サービスの拡大は緩やかなペースでしたが、各社が市場での基盤強化を図るにつれ、その速度は加速しています。

腱板修復市場の成長は、沿岸都市から地方の外科センターに至るまで新規クリニックが開業する地域的な拡大に支えられています。アジア太平洋地域やラテンアメリカではスポーツ傷害症例が増加し、病院では新たな機器を導入していますが、手術室が活発に稼働する米国や西ヨーロッパに比べ、導入は依然として遅れています。各社はトレーニングプログラムや販売代理店との提携を通じ、これらの新興地域での成長に注力しています。

製品インサイト

2024年、肩関節インプラント/固定装置セグメントは42.78%の最大収益シェアで腱板修復市場を牽引しました。この優位性は、安定性の向上と治癒促進を実現する縫合アンカー、スクリュー、ノットレス固定システムの普及に加え、生体吸収性・生体適合性材料の継続的な革新による治療成果の向上と再手術率の低減に寄与しています。2024年6月に『Science Advances』誌に掲載された研究では、パイソンの歯に着想を得た腱板修復用固定装置が紹介されました。この装置は標準的な縫合法と比較して修復強度をほぼ倍増させ、固定技術の潜在的な進歩を示唆しています。

予測期間において、肩腱修復における生物学的増強技術の使用増加により、骨生物学セグメントが最も高いCAGRで成長すると見込まれています。腱の治癒促進のため、外科医はバイオ誘導パッチ、骨髄吸引濃縮液(BMAC)、多血小板血漿(PRP)をますます活用しています。従来の修復技術使用後の高い再断裂率や不完全治癒という持続的な課題は、これらの解決策によって対処されています。2023年8月、アニカ・セラピューティクス社は、再建を補助するヒアルロン酸ベースのパッチ「インテグリティ・インプラント・システム」について、FDA 510(k)認可を取得しました。このパッチは、第一世代のコラーゲンパッチと比較して、腱強度と再生能力の向上を実現しています。

治療タイプ別インサイト

2024年、手術/根治的治療セグメントは54.20%の最大収益シェアで腱板修復業界を牽引しました。この優位性は、外科的介入の高コスト、低侵襲な関節鏡手術への選好の高まり、全層断裂における根治的修復の必要性によって支えられています。手術成績の継続的改善と外来診療環境での採用拡大により、予測期間を通じてこのセグメントが主導的地位を維持すると見込まれます。腱骨接合部における癒着促進を目的として、テトラウス社は2024年5月、肩関節向け脱灰骨繊維インプラント「EnFix TAC」を用いた初の外科手術を実施いたしました。本製品は2種類展開され、EnFixシリーズを拡充するもので、オーストラリアと米国において200件以上の手術で採用されております。

医薬品/予防治療セグメントは、腱損傷に対する非外科的治療への関心の高まりにより、予測期間中最も高いCAGRで成長すると見込まれます。侵襲的な手術に代わる選択肢を求める患者は、生物学的製剤、注射療法、抗炎症薬などの予防的措置にますます注目しています。これらの治療法は、疼痛管理と機能回復を促進することで、外科的介入の必要性を遅らせたり軽減したりすることを目指しています。2025年1月のBMC Musculoskeletal Disorders誌に掲載された研究によれば、骨髄濃縮液を用いた経皮的骨生物学的治療は、自宅での運動療法と比較して、断裂患者においてより良好な治療成績を示しました。MRI検査結果も、骨生物学的治療群の優れた治癒効果を裏付けています。

損傷重症度の分析

2024年において、部分断裂セグメントは腱板修復市場で最大の収益シェア61.71%を占めました。この優位性は、全断裂損傷と比較した部分断裂の高い発生率、画像診断技術の向上による早期診断、そして回復期間の短縮と術後合併症の低減を可能とする低侵襲修復技術の選択傾向の高まりによって支えられています。2025年1月、JSES International誌に掲載された研究によれば、米国における全肩腱再建術の約23~28%が部分断裂によるものでした。これは治療法の著しいばらつきと、手術前の非手術的治療への依存度の高さを浮き彫りにしています。

全層断裂セグメントは、アスリートや高齢層における重症損傷の頻度増加により、予測期間中に著しいCAGRで成長すると見込まれます。これらの症例は主に手術を必要とし、生物学的増強材、縫合アンカー、高度な修復インプラントの需要を高めます。早期診断と認知度向上も治療件数増加の要因です。全層断裂修復術の世界的な採用率は、手術結果の継続的な改善に伴い上昇すると予測されます。従来の修復術単独とは対照的に、2025年4月に発表された症例報告では、66歳の患者における全層肩腱断裂の部分修復を補完するため、生体誘導性コラーゲンインプラント(Regeneten)の使用が記載されました。この処置により、腱の治癒が向上し、再断裂リスクが低下することが示されました。

アプローチ/技術に関する知見

関節鏡下手術分野は2024年に73.21%の収益シェアで腱板修復業界を牽引し、予測期間中最も高いCAGRで成長すると見込まれています。これは、低侵襲手術の普及拡大、患者の回復期間短縮、先進的な関節鏡器具による手術精度の向上、開腹手術と比較した術後合併症の減少などが要因です。外科医向け研修プログラムの増加と有利な償還政策が、世界的な関節鏡技術の普及を後押ししています。2025年4月、Trials誌はARC(オーストラリア腱板)試験のプロトコルを発表しました。これは全層非急性断裂患者を対象に、関節鏡下修復術と非修復群を比較し、肩痛緩和と機能改善を検証する無作為化プラセボ対照試験です。本研究では臨床的有効性、安全性、費用対効果を評価し、6ヶ月後の経過を測定します。

開放手術分野は予測期間中に著しいCAGRで成長すると見込まれます。重症例においては、低侵襲技術が普及しつつあるものの、開放手術は依然として長期的な修復を得るための信頼できる方法です。手術手法とインプラント構造の改良により、合併症発生率が低下し、患者転帰が改善されています。困難な損傷を治療する臨床的ニーズが存在する限り、開放手術市場は着実に拡大を続けるでしょう。2025年2月、FDA 510(k)によりArcuro Medical社のSuperBall-RCシステムが承認され、外科医は肩損傷の治療成績を向上させることが可能となりました。本デバイスは2025年第2四半期に限定ユーザー向けリリースを開始し、2025年後半に本格展開が予定されています。

エンドユースに関する洞察

2024年、病院セグメントは腱板修復市場において56.60%の収益シェアを占め、主導的な地位を維持しました。この優位性は、高度な外科インフラの整備、複雑な全層断裂修復術への患者流入の増加、および入院手術に対する広範な保険適用範囲に起因しています。病院が高コスト手術や生物学的強化介入の主要実施場として位置づけられる限り、同セグメントの優位性は持続すると予測されます。2024年7月には、ヴィシャカパトナムの病院において、持続的な肩痛と確認された断裂を有する30歳の患者に対し、REGENETENインプラントを用いた稀な肩関節鏡下修復術が実施されました。この処置により、6ヶ月間の保存的治療が失敗した後も可動性が回復しました。

外来手術センター(ASC)セグメントは、利便性、費用対効果、患者滞在期間の短縮による採用拡大により、予測期間中に最も高いCAGRで成長すると見込まれます。低侵襲技術の進歩に支えられた、再建手術の提供環境が病院から外来施設へ移行していることが、市場拡大を推進する主要な要因です。ASCは回復期間の短縮と治療費全体の低減を実現するため、保険者・患者双方にとって魅力的な選択肢です。2025年6月には、スミス・アンド・ネフューとスタンダード・ヘルスが英国初の整形外科外来手術センターを開設し、革新的な関節置換・修復サービスを提供しています。今後5年間で同センターは拠点拡大を図り、国民保健サービス(NHS)患者と民間患者の双方へのサービス強化を目指しています。

地域別インサイト

北米は2024年、肩関節腱板修復市場において47.38%の収益シェアで首位を占めました。これは高齢化に伴う変性性肩関節疾患の高罹患率、先進的な関節鏡下修復技術の普及、および骨生物学的製剤の広範な使用が背景にあります。同地域は確立された医療インフラ、有利な償還政策、手術選択肢に対する患者の高い認知度といった利点を有しています。2023年11月、アニカ・セラピューティクス社は自社開発の「インテグリティ・インプラント・システム」を用いた米国初の手術を完了しました。これは再建時の腱治癒をサポートするヒアルロン酸ベースの足場材です。

米国腱板修復市場動向

2024年、米国は手術件数の多さ、確立された医療システム、主要整形外科機器メーカーの強力な存在感により、北米腱板修復市場を主導しました。米国整形外科学会(AAOS)は2025年8月、肩腱損傷に関する新たなガイドラインを発表しました。改訂版では、バイオインダクティブインプラントやヒト真皮同種移植片を含む生物学的増強療法が、再断裂率の低下と治療成果の向上に有効であることを強調しています。更新内容には、スリングの使用、可動化時期、コルチコステロイド注射の限定的使用、外科的治療と非外科的治療の選択についても言及されています。

欧州における腱板修復市場の動向

欧州の腱板修復産業は、予測期間中に著しい成長が見込まれております。高齢化社会の進展、スポーツ傷害の頻度増加、低侵襲手術法の拡大が、欧州市場を後押しする要因となっております。Inovedis GmbH社はCEマーク申請を支援するため、2023年12月にドイツ・テュービンゲンで市販前臨床試験を実施し、SINEFIX腱板修復システムを用いた初の患者治療を行いました。従来の縫合アンカー技術と比較し、本システムは手術の効率化、腱の治癒促進、患者アウトカムの最大化を目指しています。

英国における腱板修復市場は、活動的な若年層患者と高齢層双方の需要増加により、予測期間中に大幅な成長が見込まれます。政府が手術待ち時間の短縮を重視していること、および専門整形外科センターの増加が市場を牽引しています。再建手術を待機中の患者を対象に、2023年11月にイングランドの6つのNHS病院で実施されたパイロットランダム化比較試験では、理学療法士主導の運動療法と標準治療を比較しました。試験は実施可能であることが確認されましたが、多くの患者が6ヶ月以内に手術を受けられませんでした。研究によれば、臨床判断の指針とするためには、より大規模な試験を計画すべきであるとされています。

アジア太平洋地域の腱板修復市場動向

アジア太平洋地域の腱板修復産業は、予測期間において最も高いCAGR(年平均成長率)を記録すると見込まれています。先進的な治療選択肢への認知度向上、外科的インフラの改善、医療費支出の増加などが、新興経済国における市場浸透率向上に寄与する要因として挙げられます。スミス・アンド・ネフュー社の「REGENETENバイオ誘導インプラント」は、関節鏡下で施されるコラーゲン由来の断裂治療法であり、2023年10月に日本で導入されました。

中国における腱板修復市場は、予測期間中に著しい成長を記録すると見込まれています。膨大な患者基盤、肩関節損傷の増加、整形外科医療能力強化への政府投資などが、市場拡大に寄与する複数の要因です。2024年5月に 医学誌に掲載された系統的レビューとメタ分析により、関節鏡下再建術と多血小板血漿(PRP)療法の併用が、1,359名の患者を対象とした21件のランダム化比較試験において、再断裂率(16.5%対23.6%)を大幅に低減し、機能的転帰を改善したことが報告されました。

ラテンアメリカにおける腱板修復市場の動向

ラテンアメリカの腱板修復産業は、予測期間中に著しい成長が見込まれています。整形外科医療へのアクセス拡大とスポーツ傷害発生率の増加が、予測期間中のラテンアメリカ市場における著しい成長を促進すると見込まれます。2022年1月、ブラジル整形外科学会誌(Revista Brasileira de Ortopedia)に掲載された関節鏡下修復術の分析論文では、二重列固定法が特に広範囲損傷において肩の前方筋力を改善する一方、疼痛および全体的な機能は単列固定法と同等であることが示されました。

アルゼンチンの腱板修復市場は、予測期間中に著しい成長を記録すると見込まれています。低侵襲修復法への認知度向上と、同国の民間医療インフラが市場を牽引しています。STAR Sports Medicine社は、2024年4月にブエノスアイレスで開催されたAAA-SLARD 2024会議において、ラテンアメリカ市場に初参入いたしました。同社の最新技術である半月板修復ソリューション、前十字靭帯(ACL)再建手術、修復術などが、外科医やパートナー企業に直接披露されました。このローンチは、STAR社が整形外科患者の治療向上に注力している姿勢を強調するとともに、同地域における同社の地位を強化するものです。

中東・アフリカにおける腱板修復市場の動向

中東・アフリカ地域の腱板修復産業は、予測期間中に著しい成長が見込まれております。これは筋骨格系疾患の増加と医療投資の拡大が要因となっております。2025年8月、クウェートのファルワニヤ病院は、生物学的パッチと完全関節鏡下手術を用いた国内初の肩腱修復術を実施しました。従来の修復術では対応困難な慢性腱断裂に対処するため、このパッチは腱再生を促進する足場として機能します。重度の肩損傷患者にとって、この革新技術は治癒率の向上、回復の促進、治療選択肢の拡大が期待されています。

アラブ首長国連邦(UAE)の腱板修復市場は、予測期間中に著しい成長を記録すると見込まれています。政府の強力な医療プログラム、医療観光、そして最先端の整形外科施設への投資拡大がこの傾向に影響を与えています。ブルジール・ホールディングスは2024年9月に新たな整形外科施設を開設し、アブダビで利用可能な最新の骨・関節治療へのアクセスを拡大しました。

主要な腱板修復企業に関する洞察

腱板修復業界の主要企業は、製品ポートフォリオの拡大、パートナーシップや協業の推進、合併・買収、事業基盤の拡大など、革新的な事業成長戦略の策定に注力しています。

主要な腱板修復企業:

以下は腱板修復市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Smith+Nephew

- Arthrex, Inc.

- DePuy Synthes (Johnson & Johnson)

- CONMED Corporation

- Stryker

- Aevumed, Inc.

- Atreon Orthopedics

- Zimmer Biomet

- Osteocare Medical Pvt Ltd.

- Auxein

最近の動向

- 2025年2月、アトレオン・オーソペディクス社はFDA 510(k)認可を取得し、腱板修復用完全吸収性合成スキャフォールド「バイオチャージ・オートバイオロジック・マトリックス」を発売いたしました。本インプラントは腱の治癒を促進し、縫合部と腱の接合部を強化するとともに、再断裂リスクを低減します。関節鏡下での簡便な移植を可能とする設計により、手術効率と患者様の治療成果の向上に寄与いたします。

- 2024年12月、アトレオン・オーソペディクス社は、同社の「ロティウム生体吸収性ウィック」が10,000件以上の腱板手術で使用されたことを発表し、腱骨癒合技術の進歩を強調しました。

- 2023年7月、テトラウス社は自社製「エンフィックスRC腱板インプラント」を用いたオーストラリア初の手術を実施し、医療機器分野における競争を促進しました。

グローバル腱板修復市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新動向を、グローバル、地域、国レベルで分析し、収益成長を予測します。グランドビューリサーチは、本調査において、製品、治療タイプ、損傷の重症度、アプローチ/技術、エンドユース、地域に基づいて、グローバル腱板修復市場レポートをセグメント化しました:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 縫合アンカー

- 骨生物学的製剤/生物学的製剤

- 肩関節インプラント/固定装置

- 外科用器具・キット

- その他

- 治療タイプ別展望(収益、百万米ドル、2021年~2033年)

- 外科的/根治的治療

- 理学療法/緩和的治療

- 薬物療法/予防的治療

- 損傷の重症度別見通し(収益、百万米ドル、2021年~2033年)

- 全層断裂

- 部分層断裂

- アプローチ/技術別見通し(収益、百万米ドル、2021年~2033年)

- 関節鏡手術

- 開放手術

- ミニ開放手術

- エンドユース別見通し(収益、百万米ドル、2021年~2033年)

- 病院

- 外来手術センター(ASC)

- クリニック/整形外科センター

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント範囲

1.1.2 推定値と予測期間

1.2 調査方法論

1.3 情報収集

1.3.1 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報・データ分析

1.4.1. データ分析モデル

1.5. 市場構築と検証

1.6. モデル詳細

1.7. 調査前提

1.8. 二次情報源リスト

1.9. 一次情報源リスト

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.2.1. 製品別見通し

2.2.2. 治療法別見通し

2.2.3. 損傷重症度別見通し

2.2.4. アプローチ/技術別見通し

2.2.5. 最終用途別見通し

2.2.6. 地域別見通し

2.3. 競合状況分析

第3章 グローバル腱板修復市場:変数、動向及び範囲

3.1. 市場系統見通し

3.1.1. 親市場見通し

3.1.2. 関連市場見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. グローバル腱板修復:市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTLE分析

3.4. ケーススタディ分析

3.5. 腱板修復業界における新興技術とトレンド

3.6. パイプライン製品分析

3.7. 製品承認

3.8. 価格動向分析

第4章 グローバル腱板修復市場セグメント分析(製品別、2021年~2033年、百万米ドル)

4.1. 定義と範囲

4.2. 製品別市場シェア分析(2024年及び2033年)

4.3. セグメントダッシュボード

4.4. 製品別グローバル腱板修復市場、2021年から2033年

4.5. 縫合アンカー

4.5.1. 縫合アンカー市場規模予測、2021年から2033年(百万米ドル)

4.6. 骨生物学的製剤/生物学的製剤

4.6.1. 整形外科用バイオロジクス/バイオロジクス市場規模予測(2021年~2033年、百万米ドル)

4.7. 肩関節インプラント/固定装置

4.7.1. 肩関節インプラント/固定装置市場規模予測(2021年~2033年、百万米ドル)

4.8. 外科用器具・キット

4.8.1. 外科用器具・キット市場規模予測(2021年~2033年、百万米ドル)

4.9. その他

4.9.1. その他市場規模予測(2021年~2033年、百万米ドル)

第5章 グローバル腱板修復市場 セグメント分析(治療法別、2021年~2033年) (百万米ドル)

5.1. 定義と範囲

5.2. 治療タイプ別市場シェア分析、2024年及び2033年

5.3. セグメントダッシュボード

5.4. 治療タイプ別グローバル腱板修復市場、2021年から2033年

5.5. 外科的/根治的治療

5.5.1. 外科的/根治的治療市場の推定値と予測、2021年から2033年(百万米ドル)

5.6. 理学療法/緩和的治療

5.6.1. 理学療法/緩和的治療市場の推定値と予測、2021年から2033年(百万米ドル)

5.7. 薬物療法/予防治療

5.7.1. 薬物療法/予防治療市場の推定値と予測、2021年から2033年(百万米ドル)

第6章 世界の腱板修復市場セグメント分析、損傷の重症度別 2021年~2033年(百万米ドル)

6.1. 定義と範囲

6.2. 損傷の重症度別市場シェア分析、2024年及び2033年

6.3. セグメントダッシュボード

6.4. 損傷の重症度別グローバル腱板修復市場、2021年から2033年

6.5. 全層断裂

6.5.1. 全層断裂市場規模予測(2021年~2033年、百万米ドル)

6.6. 部分層断裂

6.6.1. 部分層断裂市場規模予測(2021年~2033年、百万米ドル)

第7章 グローバル腱板修復市場 セグメント分析(アプローチ/技術別) 2021年~2033年(百万米ドル)

7.1 定義と範囲

7.2 アプローチ/技術別市場シェア分析 2024年及び2033年

7.3 セグメントダッシュボード

7.4 グローバル腱板修復市場:アプローチ/技術別 2021年から2033年

7.5. 関節鏡

7.5.1. 関節鏡市場規模予測(2021年~2033年、百万米ドル)

7.6. 開放手術

7.6.1. 開放手術市場規模予測(2021年~2033年 (百万米ドル)

7.7. ミニ開腹手術

7.7.1. ミニ開腹手術市場規模予測(2021年~2033年、百万米ドル)

第8章. 用途別グローバル腱板修復市場セグメント分析(2021年~2033年、百万米ドル)

8.1. 定義と範囲

8.2. 最終用途別市場シェア分析、2024年及び2033年

8.3. セグメントダッシュボード

8.4. 最終用途別グローバル腱板修復市場、2021年から2033年

8.5. 病院

8.5.1. 病院市場規模予測、2021年から2033年 (百万米ドル)

8.6. 外来手術センター

8.6.1. 外来手術センター市場規模予測(2021年~2033年)(百万米ドル)

8.7. クリニック/整形外科センター

8.7.1. クリニック/整形外科センター市場規模予測(2021年~2033年)(百万米ドル)

第9章 腱板修復市場セグメント分析(地域別、2021年~2033年)(百万米ドル)

9.1. 地域別市場シェア分析(2024年及び2033年)

9.2. 地域別市場ダッシュボード

9.3. 地域別市場概要

9.4. 地域別腱板修復市場シェア(2024年及び2033年):

9.5. 北米

9.5.1. 北米における腱板修復市場、2021年~2033年(百万米ドル)

9.5.2. 米国

9.5.2.1. 主要国の動向

9.5.2.2. 規制状況

9.5.2.3. 競争状況

9.5.2.4. 米国腱板修復市場、2021年~2033年(百万米ドル)

9.5.3. カナダ

9.5.3.1. 主要国の動向

9.5.3.2. 規制状況

9.5.3.3. 競争状況

9.5.3.4. カナダにおける腱板修復市場、2021年~2033年(百万米ドル)

9.5.4. メキシコ

9.5.4.1. 主要国の動向

9.5.4.2. 規制状況

9.5.4.3. 競争環境

9.5.4.4. メキシコにおける腱板修復市場、2021年~2033年(百万米ドル)

9.6. 欧州

9.6.1. 欧州における腱板修復市場、2021年~2033年(百万米ドル)

9.6.2. イギリス

9.6.2.1. 主要国の動向

9.6.2.2. 規制環境

9.6.2.3. 競争環境

9.6.2.4. イギリスにおける腱板修復市場、2021年~2033年(百万米ドル)

9.6.3. ドイツ

9.6.3.1. 主要国の動向

9.6.3.2. 規制状況

9.6.3.3. 競争状況

9.6.3.4. ドイツにおける腱板修復市場、2021年~2033年(百万米ドル)

9.6.4. フランス

9.6.4.1. 主要国の動向

9.6.4.2. 規制状況

9.6.4.3. 競争状況

9.6.4.4. フランスにおける腱板修復市場、2021年~2033年(百万米ドル)

9.6.5. イタリア

9.6.5.1. 主要な国別動向

9.6.5.2. 規制状況

9.6.5.3. 競争状況

9.6.5.4. イタリアにおける腱板修復市場、2021年~2033年 (百万米ドル)

9.6.6. スペイン

9.6.6.1. 主要国の動向

9.6.6.2. 規制状況

9.6.6.3. 競争状況

9.6.6.4. スペインの腱板修復市場、2021年~2033年(百万米ドル)

9.6.7. ノルウェー

9.6.7.1. 主要国の動向

9.6.7.2. 規制状況

9.6.7.3. 競争状況

9.6.7.4. ノルウェーの腱板修復市場、2021年~2033年(百万米ドル)

9.6.8. スウェーデン

9.6.8.1. 主要国の動向

9.6.8.2. 規制状況

9.6.8.3. 競争状況

9.6.8.4. スウェーデンにおける腱板修復市場、2021年~2033年(百万米ドル)

9.6.9. デンマーク

9.6.9.1. 主な国の動向

9.6.9.2. 規制状況

9.6.9.3. 競争状況

9.6.9.4. デンマークにおける腱板修復市場、2021年~2033年(百万米ドル)

9.7. アジア太平洋地域

9.7.1. 日本

9.7.1.1. 主要国の動向

9.7.1.2. 規制状況

9.7.1.3. 競争環境

9.7.1.4. 日本における腱板修復市場、2021年~2033年(百万米ドル)

9.7.2. 中国

9.7.2.1. 主要国の動向

9.7.2.2. 規制環境

9.7.2.3. 競争環境

9.7.2.4. 中国における腱板修復市場、2021年~2033年(百万米ドル)

9.7.3. インド

9.7.3.1. 主要な国別動向

9.7.3.2. 規制状況

9.7.3.3. 競争状況

9.7.3.4. インドの腱板修復市場、2021年~2033年(百万米ドル)

9.7.4. オーストラリア

9.7.4.1. 主要な国別動向

9.7.4.2. 規制状況

9.7.4.3. 競争状況

9.7.4.4. オーストラリアの腱板修復市場、2021年~2033年(百万米ドル)

9.7.5. 韓国

9.7.5.1. 主要国の動向

9.7.5.2. 規制状況

9.7.5.3. 競争状況

9.7.5.4. 韓国における腱板修復市場、2021年~2033年(百万米ドル)

9.7.6. タイ

9.7.6.1. 主要国の動向

9.7.6.2. 規制状況

9.7.6.3. 競争状況

9.7.6.4. タイの腱板修復市場、2021年~2033年(百万米ドル)

9.8. ラテンアメリカ

9.8.1. ブラジル

9.8.1.1. 主要な国別動向

9.8.1.2. 規制シナリオ

9.8.1.3. 競争シナリオ

9.8.1.4. ブラジルにおける腱板修復市場、2021年~2033年(百万米ドル)

9.8.2. アルゼンチン

9.8.2.1. 主な国の動向

9.8.2.2. 規制環境

9.8.2.3. 競争環境

9.8.2.4. アルゼンチンにおける腱板修復市場、2021年~2033年(百万米ドル)

9.9. 中東・アフリカ(MEA)

9.9.1. 南アフリカ

9.9.1.1. 主な国別動向

9.9.1.2. 規制環境

9.9.1.3. 競争環境

9.9.1.4. 南アフリカにおける腱板修復市場、2021年~2033年(百万米ドル)

9.9.2. サウジアラビア

9.9.2.1. 主要国の動向

9.9.2.2. 規制環境

9.9.2.3. 競争環境

9.9.2.4. サウジアラビアの腱板修復市場、2021年~2033年(百万米ドル)

9.9.3. アラブ首長国連邦

9.9.3.1. 主要国の動向

9.9.3.2. 規制状況

9.9.3.3. 競争状況

9.9.3.4. アラブ首長国連邦(UAE)における腱板修復市場、2021年~2033年(百万米ドル)

9.9.4. クウェート

9.9.4.1. 主な国の動向

9.9.4.2. 規制状況

9.9.4.3. 競争環境

9.9.4.4. クウェートにおける腱板修復市場、2021年~2033年(百万米ドル)

第10章 競争環境

10.1. 主要市場参加者別の最近の動向と影響分析

10.2. 企業の分類

10.3. 企業概要

10.3.1. スミス・アンド・ネフュー

10.3.1.1. 会社概要

10.3.1.2. 財務実績

10.3.1.3. 製品ベンチマーキング

10.3.1.4. 戦略的取り組み

10.3.2. アースレックス社

10.3.2.1. 会社概要

10.3.2.2. 財務実績

10.3.2.3. 製品ベンチマーキング

10.3.2.4. 戦略的取り組み

10.3.3. デピュイ・シンセス(ジョンソン・エンド・ジョンソン)

10.3.3.1. 会社概要

10.3.3.2. 財務実績

10.3.3.3. 製品ベンチマーキング

10.3.3.4. 戦略的取り組み

10.3.4. CONMED Corporation

10.3.4.1. 会社概要

10.3.4.2. 財務実績

10.3.4.3. 製品ベンチマーク

10.3.4.4. 戦略的取り組み

10.3.5. Stryker

10.3.5.1. 会社概要

10.3.5.2. 財務実績

10.3.5.3. 製品ベンチマーク

10.3.5.4. 戦略的取り組み

10.3.6. Aevumed, Inc.

10.3.6.1. 会社概要

10.3.6.2. 財務実績

10.3.6.3. 製品ベンチマーク

10.3.6.4. 戦略的取り組み

10.3.7. アトレオン・オーソペディックス

10.3.7.1. 会社概要

10.3.7.2. 財務実績

10.3.7.3. 製品ベンチマーク

10.3.7.4. 戦略的取り組み

10.3.8. ジマー・バイオメット

10.3.8.1. 会社概要

10.3.8.2. 財務実績

10.3.8.3. 製品ベンチマーキング

10.3.8.4. 戦略的取り組み

10.3.9. オステオケア・メディカル社

10.3.9.1. 会社概要

10.3.9.2. 財務実績

10.3.9.3. 製品ベンチマーク

10.3.9.4. 戦略的取り組み

10.3.10. オクシーン

10.3.10.1. 会社概要

10.3.10.2. 財務実績

10.3.10.3. 製品ベンチマーク

10.3.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 世界の回旋筋腱板修復市場、製品別、2021年~2033年 (百万米ドル)

表4 治療法別グローバル腱板修復市場、2021年~2033年 (百万米ドル)

表5 損傷の重症度別グローバル腱板修復市場、2021年~2033年 (百万米ドル)

表6 アプローチ/技術別グローバル腱板修復市場、2021年~2033年 (百万米ドル)

表7 世界の腱板修復市場、最終用途別、2021年~2033年(百万米ドル)

表8 世界の腱板修復市場、地域別、2021年~2033年(百万米ドル)

表9 北米における腱板修復市場、国別、2021年~2033年(百万米ドル)

表10 北米における腱板修復市場、製品別、2021年~2033年(百万米ドル)

表11 北米における腱板修復市場、治療タイプ別、2021年~2033年(百万米ドル)

表12 北米腱板修復市場、損傷の重症度別、2021年~2033年(百万米ドル)

表13 北米腱板修復市場、アプローチ/技術別、2021年~2033年(百万米ドル)

表14 北米腱板修復市場、最終用途別、2021年~2033年 (百万米ドル)

表15 米国腱板修復市場、製品別、2021年~2033年(百万米ドル)

表16 米国腱板修復市場、治療タイプ別、2021年~2033年(百万米ドル)

表17 米国腱板修復市場、損傷の重症度別、2021年~2033年(百万米ドル)

表18 米国腱板修復市場、アプローチ/技術別、2021年~2033年(百万米ドル)

表19 米国腱板修復市場、最終用途別、2021年~2033年(百万米ドル)

表20 カナダ腱板修復市場、製品別、2021年~2033年(百万米ドル)

表21 カナダ腱板修復市場、治療法別、2021年~2033年(百万米ドル)

表22 カナダにおける腱板修復市場、損傷の重症度別、2021年~2033年(百万米ドル)

表23 カナダにおける腱板修復市場、アプローチ/技術別、2021年~2033年(百万米ドル)

表24 カナダにおける腱板修復市場、最終用途別、2021年~2033年(百万米ドル)

表25 メキシコにおける腱板修復市場、製品別、2021年~2033年(百万米ドル)

表26 メキシコにおける腱板修復市場、治療タイプ別、2021年~2033年(百万米ドル)

表27 メキシコにおける腱板修復市場、損傷の重症度別、2021年~2033年(百万米ドル)

表28 メキシコにおける腱板修復市場、アプローチ/技術別、2021年~2033年(百万米ドル)

表29 メキシコにおける腱板修復市場、最終用途別、2021年~2033年(百万米ドル)

表30 欧州における腱板修復市場、国別、2021年~2033年(百万米ドル)

表31 欧州における腱板修復市場、製品別、2021年~2033年(百万米ドル)

表32 欧州における腱板修復市場、治療タイプ別、2021年~2033年(百万米ドル)

表33 欧州における腱板修復市場、損傷の重症度別、2021年~2033年(百万米ドル)

表34 欧州における腱板修復市場、アプローチ/技術別、2021年~2033年(百万米ドル)

表35 欧州における腱板修復市場、最終用途別、2021年~2033年(百万米ドル)

表36 英国における腱板修復市場、製品別、2021年 – 2033年(百万米ドル)

表37 イギリスにおける腱板修復市場、治療タイプ別、2021年~2033年(百万米ドル)

表38 イギリスにおける腱板修復市場、損傷の重症度別、2021年~2033年(百万米ドル)

表39 イギリスにおける腱板修復市場、 アプローチ/技術別、2021年~2033年(百万米ドル)

表40 英国における腱板修復市場、最終用途別、2021年~2033年(百万米ドル)

表41 ドイツにおける腱板修復市場、製品別、2021年~2033年(百万米ドル)

表42 ドイツにおける腱板修復市場、治療タイプ別、2021年~2033年(百万米ドル)

表43 ドイツにおける腱板修復市場、損傷の重症度別、2021年~2033年(百万米ドル)

表44 ドイツにおける腱板修復市場、アプローチ/技術別、2021年~2033年(百万米ドル)

表45 ドイツにおける腱板修復市場、最終用途別、2021年~2033年(百万米ドル)

表46 フランスにおける腱板修復市場、製品別、2021年~2033年(百万米ドル)

表47 フランスにおける腱板修復市場、治療タイプ別、2021年~2033年(百万米ドル)

表48 フランスにおける腱板修復市場、損傷の重症度別、2021年~2033年(百万米ドル)

表49 フランスにおける腱板修復市場:アプローチ/技術別、2021年~2033年(百万米ドル)

表50 フランスにおける腱板修復市場:最終用途別、2021年~2033年(百万米ドル)

表51 イタリアにおける腱板修復市場:製品別、2021年~2033年(百万米ドル)

表52 イタリア 腱板修復市場、治療タイプ別、2021年~2033年(百万米ドル)

表53 イタリア 腱板修復市場、損傷の重症度別、2021年~2033年(百万米ドル)

表54 イタリア 腱板修復市場、アプローチ/技術別、2021年~2033年(百万米ドル)

表55 イタリアにおける腱板修復市場、最終用途別、2021年~2033年(百万米ドル)

表56 スペインにおける腱板修復市場、製品別、2021年~2033年(百万米ドル)

表57 スペインにおける腱板修復市場、治療法別、2021年~2033年(百万米ドル)

表58 スペインにおける腱板修復市場、損傷の重症度別、2021年~2033年(百万米ドル)

表59 スペインにおける腱板修復市場、アプローチ/技術別、2021年~2033年(百万米ドル)

表60 スペインにおける腱板修復市場、最終用途別、2021年~2033年 (百万米ドル)

表61 デンマークにおける腱板修復市場、製品別、2021年~2033年(百万米ドル)

表62 デンマークにおける腱板修復市場、治療タイプ別、2021年~2033年(百万米ドル)

表63 デンマークにおける腱板修復市場、損傷の重症度別、2021年~2033年(百万米ドル)

表64 デンマークにおける腱板修復市場、アプローチ/技術別、2021年~2033年(百万米ドル)

表65 デンマークにおける腱板修復市場、最終用途別、2021年~2033年(百万米ドル)

表66 スウェーデンにおける腱板修復市場、製品別、2021年~2033年(百万米ドル)

表67 スウェーデンにおける腱板修復市場、治療法別、2021年~2033年 (百万米ドル)

表68 スウェーデン 腱板修復市場、損傷の重症度別、2021年~2033年(百万米ドル)

表69 スウェーデンにおける腱板修復市場、アプローチ/技術別、2021年~2033年(百万米ドル)

表70 スウェーデンにおける腱板修復市場、最終用途別、2021年~2033年(百万米ドル)

表71 ノルウェー 腱板修復市場、製品別、2021年~2033年(百万米ドル)

表72 ノルウェー 腱板修復市場、治療タイプ別、2021年~2033年(百万米ドル)

表73 ノルウェー 腱板修復市場、損傷の重症度別、2021年~2033年 (百万米ドル)

表74 ノルウェーにおける腱板修復市場、アプローチ/技術別、2021年~2033年(百万米ドル)

表75 ノルウェーにおける腱板修復市場、最終用途別、2021年~2033年 (百万米ドル)

表76 アジア太平洋地域における腱板修復市場、国別、2021年~2033年(百万米ドル)

表77 アジア太平洋地域における腱板修復市場、製品別、2021年~2033年 (百万米ドル)

表78 アジア太平洋地域における腱板修復市場、治療タイプ別、2021年~2033年(百万米ドル)

表79 アジア太平洋地域における腱板修復市場、損傷の重症度別、2021年~2033年(百万米ドル)

表80 アジア太平洋地域における腱板修復市場、アプローチ/技術別、2021年~2033年(百万米ドル)

表81 アジア太平洋地域における腱板修復市場、最終用途別、2021年~2033年(百万米ドル)

表82 日本における腱板修復市場、製品別、2021年~2033年 (百万米ドル)

表83 日本における腱板修復市場、治療タイプ別、2021年~2033年(百万米ドル)

表84 日本における腱板修復市場、損傷の重症度別、2021年~2033年(百万米ドル)

表85 日本における腱板修復市場、アプローチ/技術別、2021年~2033年(百万米ドル)

表86 日本における腱板修復市場、最終用途別、2021年~2033年 (百万米ドル)

表87 中国における腱板修復市場、製品別、2021年~2033年(百万米ドル)

表88 中国における腱板修復市場、治療タイプ別、2021年~2033年(百万米ドル)

表89 中国における腱板修復市場、損傷の重症度別、2021年~2033年(百万米ドル)

表90 中国における腱板修復市場、アプローチ/技術別、2021年~2033年(百万米ドル)

表91 中国における腱板修復市場、最終用途別、2021年~2033年 (百万米ドル)

表92 インドの腱板修復市場、製品別、2021年~2033年(百万米ドル)

表93 インドの腱板修復市場、治療タイプ別、2021年~2033年(百万米ドル)

表94 インドにおける腱板修復市場、損傷の重症度別、2021年~2033年(百万米ドル)

表95 インドにおける腱板修復市場、アプローチ/技術別、2021年~2033年(百万米ドル)

表96 インドにおける腱板修復市場、用途別、2021年~2033年(百万米ドル)

表97 オーストラリアにおける腱板修復市場、製品別、2021年~2033年(百万米ドル)

表98 オーストラリアにおける腱板修復市場、治療法別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表99 オーストラリア 腱板修復市場、損傷の重症度別、2021年~2033年(百万米ドル)

表100 オーストラリア 腱板修復市場、アプローチ/技術別、2021年~2033年 (百万米ドル)

表101 オーストラリアにおける腱板修復市場、最終用途別、2021年~2033年(百万米ドル)

表102 タイにおける腱板修復市場、製品別、2021年~2033年(百万米ドル)

表103 タイにおける腱板修復市場、治療法別、2021年~2033年 (百万米ドル)

表104 タイにおける腱板修復市場、損傷の重症度別、2021年~2033年(百万米ドル)

表105 タイにおける腱板修復市場、アプローチ/技術別、2021年~2033年(百万米ドル)

表106 タイにおける腱板修復市場、最終用途別、2021年~2033年(百万米ドル)

表107 韓国における腱板修復市場、製品別、2021年~2033年 (百万米ドル)

表108 韓国における腱板修復市場、治療タイプ別、2021年~2033年(百万米ドル)

表109 韓国における腱板修復市場、損傷の重症度別、2021年~2033年 (百万米ドル)

表110 韓国における腱板修復市場:アプローチ/技術別、2021年~2033年 (百万米ドル)

表111 韓国における腱板修復市場、最終用途別、2021年~2033年(百万米ドル)

表112 ラテンアメリカにおける腱板修復市場、国別、2021年~2033年(百万米ドル)

表113 ラテンアメリカにおける腱板修復市場、製品別、2021年~2033年(百万米ドル)

表114 ラテンアメリカにおける腱板修復市場、治療タイプ別、2021年~2033年(百万米ドル)

表115 ラテンアメリカにおける腱板修復市場、損傷の重症度別、2021年~2033年(百万米ドル)

表116 ラテンアメリカにおける腱板修復市場、アプローチ/技術別、2021年~2033年(百万米ドル)

表117 ラテンアメリカにおける腱板修復市場、最終用途別、2021年~2033年(百万米ドル)

表118 ブラジルにおける腱板修復市場、製品別、2021年~2033年(百万米ドル)

表119 ブラジルにおける腱板修復市場、治療法別、2021年~2033年 (百万米ドル)

表120 ブラジルにおける腱板修復市場、損傷の重症度別、2021年~2033年(百万米ドル)

表121 ブラジルにおける腱板修復市場、アプローチ/技術別、2021年~2033年(百万米ドル)

表122 ブラジルにおける腱板修復市場、最終用途別、2021年 – 2033年(百万米ドル)

表123 アルゼンチンにおける腱板修復市場、製品別、2021年~2033年(百万米ドル)

表124 アルゼンチンにおける腱板修復市場、治療タイプ別、2021年~2033年(百万米ドル)

表125 アルゼンチン 腱板修復市場、損傷の重症度別、2021年~2033年(百万米ドル)

表126 アルゼンチン 腱板修復市場、アプローチ/技術別、2021年~2033年(百万米ドル)

表127 アルゼンチン 腱板修復市場、 最終用途別、2021年~2033年(百万米ドル)

表128 中東・アフリカ 腱板修復市場、国別、2021年~2033年(百万米ドル)

表129 中東・アフリカ 腱板修復市場、製品別、2021年~2033年(百万米ドル)

表130 中東・アフリカ 腱板修復市場、治療タイプ別、2021年~2033年(百万米ドル)

表131 中東・アフリカ 腱板修復市場、損傷の重症度別、2021年~2033年(百万米ドル)

表132 中東・アフリカ地域における腱板修復市場:アプローチ/技術別、2021年~2033年(百万米ドル)

表133 中東・アフリカ地域における腱板修復市場:最終用途別、 2021年~2033年(百万米ドル)

表134 南アフリカ 腱板修復市場、製品別、2021年~2033年(百万米ドル)

表135 南アフリカ 腱板修復市場、治療タイプ別、2021年~2033年 (百万米ドル)

表136 南アフリカ 腱板修復市場、損傷の重症度別、2021年~2033年(百万米ドル)

表137 南アフリカ 腱板修復市場、アプローチ/技術別、2021年~2033年(百万米ドル)

表138 南アフリカ 腱板修復市場、最終用途別、 2021年~2033年(百万米ドル)

表139 サウジアラビア 腱板修復市場、製品別、2021年~2033年(百万米ドル)

表140 サウジアラビア 腱板修復市場、治療タイプ別、2021年~2033年(百万米ドル)

表141 サウジアラビア 腱板修復市場、損傷の重症度別、2021年~2033年(百万米ドル)

表142 サウジアラビアにおける腱板修復市場、アプローチ/技術別、2021年~2033年(百万米ドル)

表143 サウジアラビアにおける腱板修復市場、最終用途別、2021年~2033年 (百万米ドル)

表144 アラブ首長国連邦(UAE)における腱板修復市場、製品別、2021年~2033年(百万米ドル)

表145 アラブ首長国連邦(UAE)における腱板修復市場、治療タイプ別、2021年~2033年(百万米ドル)

表146 アラブ首長国連邦(UAE)における腱板修復市場、損傷の重症度別、2021年~2033年 (百万米ドル)

表147 アラブ首長国連邦(UAE)における腱板修復市場:アプローチ/技術別、2021年~2033年(百万米ドル)

表148 アラブ首長国連邦(UAE)における腱板修復市場:最終用途別、2021年~2033年(百万米ドル)

表149 クウェートにおける腱板修復市場、製品別、2021年~2033年(百万米ドル)

表150 クウェートにおける腱板修復市場、治療タイプ別、2021年~2033年 (百万米ドル)

表151 クウェートにおける腱板修復市場、損傷の重症度別、2021年~2033年(百万米ドル)

表152 クウェートにおける腱板修復市場、アプローチ/技術別、2021年~2033年(百万米ドル)

表153 クウェート腱板修復市場、最終用途別、2021年~2033年(百万米ドル)

図一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場策定と検証

図8 腱板修復市場:見通し

図9 腱板修復市場の競争状況

図10 関連市場の展望

図11 腱板修復市場の推進要因の影響

図12 腱板修復市場の抑制要因の影響

図13 ポーターの5つの力分析

図14 PESTLE分析

図15 腱板修復市場:製品動向分析

図16 腱板修復市場:製品見通しと主要ポイント

図17 縫合アンカー市場規模予測(2021-2033年)

図18 骨生物製剤/生物製剤市場規模予測(2021-2033年)

図19 肩関節インプラント/固定装置市場規模予測(2021年~2033年)

図20 外科用器具・キット市場規模予測(2021年~2033年)

図21 その他市場規模予測(2021年~2033年)

図22 腱板修復市場:治療法別動向分析

図23 腱板修復市場:治療法別見通しと主要ポイント

図24 外科的/根治的治療市場規模予測(2021年~2033年)

図 図25 理学療法/緩和治療市場の見積もりおよび予測、2021年~2033年

図26 薬物療法/予防治療市場の見積もりおよび予測、2021年~2033年

図27 腱板修復市場:損傷重症度推移分析

図28 腱板修復市場:損傷重症度に関する見通しと主なポイント

図29 全層断裂市場の見積もりおよび予測、2021年~2033年

図30 部分層断裂市場の見積もりおよび予測、2021年~2033年

図31 腱板修復市場:アプローチ/技術動向分析

図32 腱板修復市場:アプローチ/技術の見通しと主なポイント

図33 関節鏡手術市場の見積もりと予測、2021年~2033年

図34 開放手術市場規模予測(2021年~2033年)

図35 ミニ開放手術市場規模予測(2021年~2033年)

図36 腱板修復市場:エンドユース動向分析

図37 腱板修復市場: 最終用途別見通しと主なポイント

図38 病院市場規模予測(2021年~2033年)

図39 外来手術センター市場規模予測(2021年~2033年)

図40 クリニック/整形外科センター市場規模予測(2021年~2033年)

図41 グローバル腱板修復市場:地域別動向分析

図42 グローバル腱板修復市場:地域別展望と主要ポイント

図43 北米腱板修復市場規模予測(2021年~2033年) (百万米ドル)

図44 主要国の動向

図45 米国における腱板修復市場の見積もりと予測、2021年~2033年 (百万米ドル)

図46 主要国の動向

図47 カナダにおける腱板修復市場の見積もりと予測、2021年~2033年(百万米ドル)

図48 主要国の動向

図49 メキシコにおける腱板修復市場の見積もりと予測、2021年~2033年 (百万米ドル)

図50 欧州における腱板修復市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図51 主要国の動向

図52 英国における腱板修復市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図53 主要国の動向

図54 ドイツにおける腱板修復市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図55 主要国の動向

図56 スペインにおける腱板修復市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図57 主要国の動向

図58 フランスにおける腱板修復市場の推定値と予測、2021年~2033年(百万米ドル)

図59 主要国の動向

図60 イタリアにおける腱板修復市場の推定値と予測、2021年~2033年(百万米ドル)

図61 主要国の動向

図62 ノルウェーにおける腱板修復市場の推定値と予測、2021年~2033年(百万米ドル)

図63 主要国の動向

図64 デンマークにおける腱板修復市場の推定値と予測、2021年~2033年(百万米ドル)

図65 主要国の動向

図66 スウェーデンにおける腱板修復市場の推定値と予測、2021年~2033年 (百万米ドル)

図67 アジア太平洋地域における腱板修復市場の推定値と予測、2021年~2033年(百万米ドル)

図68 主要国の動向

図69 日本における腱板修復市場の推定値と予測、2021年~2033年(百万米ドル)

図70 主要国の動向

図71 中国における腱板修復市場の見積もりと予測、2021年~2033年(百万米ドル)

図72 主要国の動向

図73 インドにおける腱板修復市場の見積もりと予測、2021年~2033年(百万米ドル)

図74 主要国の動向

図75 オーストラリアにおける腱板修復市場の見積もりと予測、2021年~2033年(百万米ドル)

図76 主要国の動向

図77 韓国における腱板修復市場の見積もりと予測、2021年~2033年(百万米ドル)

図78 主要国の動向

図79 タイにおける腱板修復市場の推定値および予測値、2021年~2033年(百万米ドル)

図80 ラテンアメリカにおける回旋筋腱板修復市場の推定値と予測、2021年~2033年(百万米ドル)

図81 主要国の動向

図82 ブラジルにおける回旋筋腱板修復市場の推定値と予測、2021年~2033年(百万米ドル)

図83 主要国の動向

図84 アルゼンチンにおける腱板修復市場の推定値および予測、2021年~2033年(百万米ドル)

図85 中東・アフリカ地域における腱板修復市場の推定値および予測、2021年~2033年(百万米ドル)

図 86 主要国の動向

図87 南アフリカ 腱板修復市場 推定値および予測、2021年~2033年(百万米ドル)

図88 主要国の動向

図89 サウジアラビア 腱板修復市場 推定値および予測、2021年~2033年(百万米ドル)

図90 主要国の動向

図 91 アラブ首長国連邦(UAE)における回旋筋腱板修復市場の推定値と予測、2021年~2033年(百万米ドル)

図 92 主要国の動向

図 93 クウェートにおける回旋筋腱板修復市場の推定値と予測、2021年~2033年(百万米ドル)

図 94 主要企業の分類

図 95 ヒートマップ分析 2024年

| ※参考情報 腱板修復術は、肩の腱板の損傷や断裂を修復するための外科手術です。腱板とは、肩の関節を支え、腕を動かすための重要な役割を果たしている一群の筋肉と腱の総称です。主に、棘上筋、棘下筋、小円筋、大胸筋の四つの筋肉が腱板を形成しています。これらの筋肉は、腕を内外に回転させたり、肩を持ち上げたりする動作に深く関与しています。腱板が損傷することで、痛みや運動制限が生じ、日常生活に支障をきたすことがあります。 腱板修復術にはいくつかの種類があります。まず、最も一般的な手法は、内視鏡を用いた手術です。この方法では、皮膚に小さな切開を入れ、内視鏡を挿入して関節内を観察しながら損傷した腱を修復します。内視鏡手術は通常、傷が小さく、回復が早いという利点があります。また、従来の開放手術も存在します。こちらは、より大きな切開を行うことで視野が広くなり、腱の状態を直接確認しながら手術を行うことができます。特に大きな損傷の場合や、周辺の組織にも障害が見られる場合には、開放手術が選択されることがあります。 腱板修復術の主な用途は、スポーツや日常生活における肩の不調を改善することです。特にアスリートや腕をよく使う職業の人々にとって、肩の機能回復が重要です。腱板の損傷は、事故や年齢による変性、過度の使用などが原因で起こることが多いです。このため、腱板修復術は、肩を痛めた患者や運動選手にとって、機能回復を目指す手段として広く用いられています。 腱板修復術の関連技術としては、リハビリテーションも重要な役割を果たします。手術後の回復過程において、適切なリハビリテーションプログラムを実施することで、肩の機能を効果的に回復させることが可能です。リハビリテーションは、運動制限を段階的に解消し、筋力や柔軟性を取り戻すための重要なステップとなります。理学療法士や作業療法士が関与し、個々の患者に応じたプログラムが設計されます。 また、腱板修復術の際には、先進的な技術が用いられることが増えてきました。例えば、組織再生を促進するために、生体材料を用いた手法や、細胞治療を組み合わせることで、修復効果を高める研究も進んでいます。これにより、患者の回復がよりスムーズに行えることが期待されています。 さらに、術前評価も腱板修復術の成功には欠かせません。詳細な画像診断や機能テストを通じて、損傷の程度や周囲の状態を把握し、最適な治療法を選択することが重要です。これにより、術後の合併症を減少させ、より良い結果を得ることができるのです。 腱板修復術は、肩の機能を回復するための重要な手段であり、患者の生活の質を向上させることができます。手術を受けた後のリハビリや先進技術の導入によって、患者は迅速に日常生活に復帰することが可能になると共に、再発のリスクも低減されます。肩の健康は多くの活動に影響を与えるため、適切な治療とケアが求められます。腱板修復術は、そんな肩の健康を守るための重要な治療法に位置付けられています。 |