主要な市場動向とインサイト

- 2024年、アジア太平洋地域の不妊検査機器市場は世界市場をリードし、36.76%という最大の収益シェアを占めました。

- 予測期間中、インドの不妊検査機器市場は最も速い成長率を記録すると見込まれています。

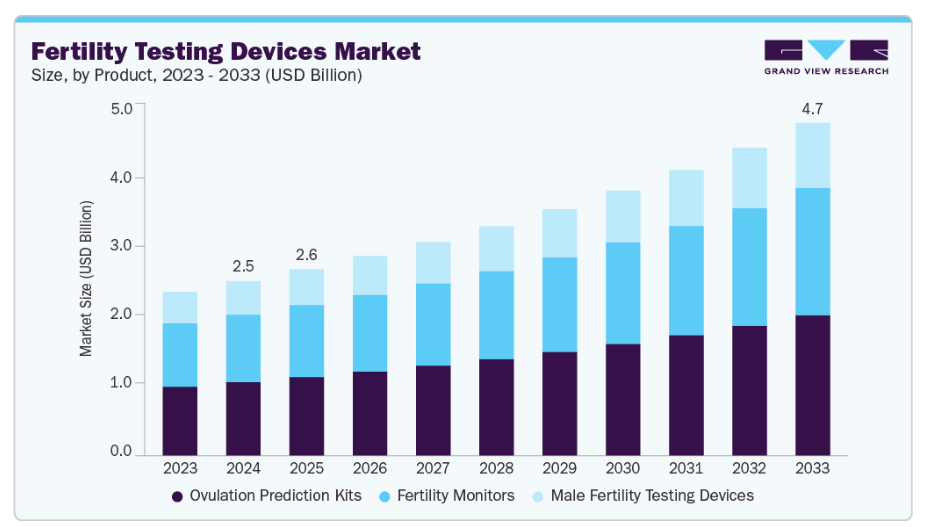

- 製品別では、排卵予測キットセグメントが2024年に最大の収益シェアを占めました。

- 用途別では、2024年に女性向け不妊検査セグメントが市場を支配しました。

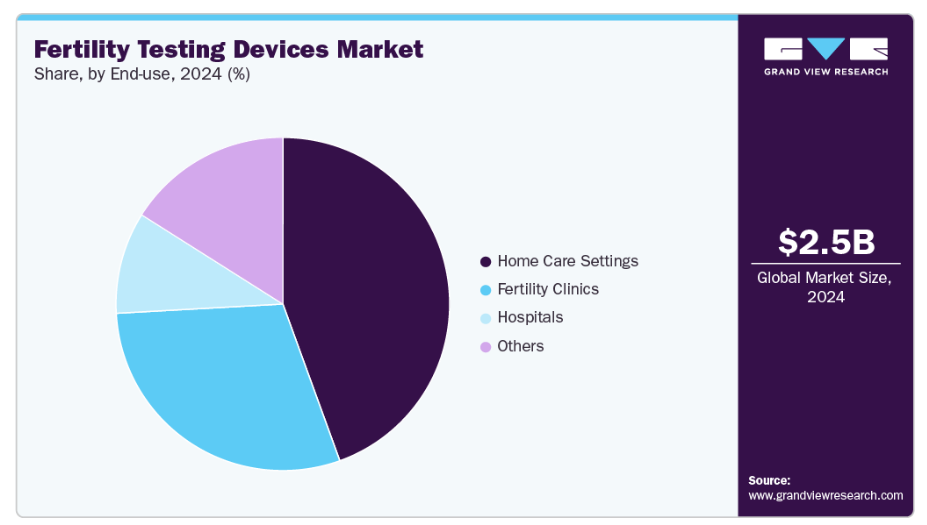

- 最終用途別では、在宅ケア環境セグメントが2024年に44.46%と最大のシェアを占めました。

市場規模と予測

- 2024年市場規模:24億7,000万米ドル

- 2033年予測市場規模:47億1,000万米ドル

- CAGR(2025-2033年):7.50%

- アジア太平洋地域:2024年における最大市場

さらに、体外受精(IVF)をはじめとする生殖補助医療(ART)の手順の普及が、不妊治療機器を用いた妊娠前モニタリングを促進し、市場成長を加速させております。キャリア優先、高等教育、個人的目標などにより、多くの女性が家族計画を遅らせる選択をしております。親になる時期を遅らせると妊娠能力に影響を及ぼす可能性があり、生殖健康状態のモニタリングへの関心が高まっております。

表は、出産年齢の高齢化傾向を明確に示しており、2016年から2023年にかけて30~34歳および35歳以上の女性における初産割合が着実に増加しています。これは出産時期の遅延を浮き彫りにするとともに、不妊検査機器に対する需要拡大を裏付けるものです。

出産時期の遅延に加え、生活習慣要因も男女の生殖健康に大きく影響します。高いストレスレベル、不規則な睡眠パターン、不適切な食習慣、運動不足、喫煙は男女双方の生殖能力を低下させます。男性の喫煙は精子数・運動率・精液全体の質の低下と関連し、女性では卵巣予備能や妊娠率に影響を及ぼします。例えば、世界禁煙行動計画(Global Action to End Smoking)によれば、2022年時点でインドでは15歳以上の約2億5300万人(男性2億200万人、女性5350万人)がタバコ製品を消費していました。こうした生活習慣上の課題により、多くの方々が家庭用・非侵襲的な不妊検査機器を通じて、自らの生殖健康状態を積極的にモニタリングするようになっています。

さらに、世界的な不妊症の増加傾向は、男女双方向けの不妊検査機器への需要を後押ししています。2023年に発表されたWHO報告書によれば、成人の約17.5%(世界人口の約6人に1人)が不妊症に直面しており、影響を受ける方々が手頃な価格で質の高い医療にアクセスできる環境整備が急務であることを強調しています。要因としては、ホルモンバランスの乱れ、女性の多嚢胞性卵巣症候群(PCOS)などの生殖器疾患、男性の精子質の低下などが挙げられます。

市場の集中度と特徴

この業界では、家庭用・非侵襲的・高精度な生殖健康モニタリングへの需要を背景に、過去10年間で著しい技術革新が進みました。現代の排卵予測キットにはデジタルセンサー、スマートフォン連携、AIを活用した周期追跡機能が搭載され、ユーザーは個人に合わせた生殖能力の分析結果を得られます。例えば「クリアブルー アドバンスド ファーティリティ モニター」は黄体形成ホルモン(LH)とエストラジオール(E3G)の両方を測定し、最も妊娠しやすい日の予測精度を最大99%まで向上させます。さらに、男性不妊検査も進歩しており、Yo Home Sperm Testのようなデバイスは、スマートフォンベースの精子運動性および濃度分析を自宅で提供し、実験室での精液分析との95%以上の相関を示しています。

市場における合併・買収のレベルは比較的低く、最近の取引はほとんど見られません。ほとんどの企業は、統合よりも、製品革新と在宅・デジタル不妊治療ソリューションの拡大を通じた有機的成長に注力しています。

米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制機関は、排卵予測キット、妊娠可能性モニター、家庭用精液分析装置を医療機器に分類しており、市場投入前に認可または承認が必要です。こうした規制への準拠は消費者の信頼を高めますが、製品発売のタイムラインを遅らせる可能性があり、特に新興の家庭用デバイスにおいて市場成長に影響を与える恐れがあります。

複数の市場プレイヤーが新製品導入により事業拡大を進めています。例えば2023年8月、Trajan Scientific and Medical社はCE-IVD認証取得のMitraデバイスをドイツのスタートアップ企業Fertilly社に供給。同社はVAMS技術を用いた乾燥血液マイクロサンプリング方式を採用した欧州初の家庭用不妊検査キットを発売しました。

製品インサイト

排卵予測キットセグメントは2024年に42.05%のシェアで市場をリードしました。女性やカップルにおける生殖健康と妊娠計画への意識の高まりが市場成長を牽引しています。晩産化や不妊率の上昇により、妊娠のタイミングを最適化するための家庭用排卵モニタリングへの依存度が増加しています。これらのキットは非侵襲的で利便性が高く、デジタルヘルスプラットフォームとの連携が進むことで、ユーザーは正確に周期を追跡し、個別化された分析結果を受け取ることが可能となっています。さらに、スマートフォン接続機能、ホルモン検出感度の向上、ユーザーフレンドリーなインターフェースといった技術的進歩により、キットの精度と使いやすさが向上しています。

男性不妊検査機器セグメントは、男性の生殖健康に関する認識の高まりと男性不妊症の増加により、予測期間中に大幅な成長が見込まれます。例えば、2025年にJ Clin Medで発表された研究によると、男性不妊症は世界中のカップルの約15%に影響を与える一般的な問題です。晩産化、肥満・喫煙・飲酒などの生活習慣関連問題、環境曝露といった要因が、家庭用および臨床検査ソリューションの必要性をさらに浮き彫りにしています。加えて、マイクロ流体精液分析、スマートフォン連携デバイス、迅速な運動率・精子濃度検出キットなどの技術革新により、消費者の利便性、精度、手頃な価格が向上しました。

アプリケーションインサイト

2024 年、高度な診断技術の入手可能性と手頃な価格の高まりを背景に、女性の不妊検査セグメントが市場を席巻しました。高感度ホルモン測定、自己採取血液マイクロサンプリング、迅速な卵胞刺激ホルモン (FSH) および抗ミュラー管ホルモン (AMH) 検査などの革新により、女性は自宅から臨床的な精度で卵巣予備能と生殖の健康状態を評価することが可能になりました。さらに、デジタルヘルスプラットフォームとの統合により、結果の自動解釈、傾向の追跡、遠隔相談が可能になり、採用がさらに促進されています。さらに、女性の不妊率の上昇も、このセグメントの成長を促進しています。例えば、2023年に『International Journal of Reproduction, Contraception, Obstetrics, and Gynecology』誌に掲載された研究によると、不妊症の女性のうち、57.33% が原発性不妊症、42.66% が続発性不妊症であり、26~30 歳の年齢層が最も影響を受けていることが明らかになっており、早期かつ正確な評価の必要性が強調されています。

男性不妊検査分野は、予測期間において最も高い年平均成長率(CAGR)で拡大すると見込まれます。精子数の減少、ホルモンバランスの乱れ、生活習慣に関連する不妊症の増加といった要因が、男性による早期かつ利便性の高い診断ソリューションの需要を喚起しています。2022年の米国国立衛生研究所(NIH)報告書によれば、過去50年間で世界の人間の精子数は50%以上減少しており、タイムリーな検査の必要性が浮き彫りとなっています。さらに、家庭用精液分析キットやマイクロ流体精子検査装置などの技術革新により、男性はクリニックを訪れることなく運動性、濃度、形態を評価できるようになりました。これにより社会的偏見が軽減され、積極的な健康管理が促進され、業界の成長を牽引しています。

エンドユース別インサイト

2024年には、便利で非侵襲的、かつプライベートな不妊モニタリングソリューションへの需要が高まったことから、在宅ケア環境セグメントが44.46%と最大のシェアを占めました。生殖健康に関する意識の高まりに加え、自宅で排卵周期、ホルモンレベル、精子の質を追跡したいという要望が、家庭用不妊検査デバイスの普及を促進しています。さらに、デバイスの精度向上、使いやすさの向上、デジタルヘルスプラットフォームとの連携が進んだことで、ユーザーの信頼性と関与が強化されました。加えて、インターネット普及率の上昇とeコマースの利便性により、これらのデバイスへのアクセスが拡大し、家庭での不妊ケアがますます現実的で好まれる選択肢となっています。

不妊治療クリニックは、専門的な生殖医療と高度な生殖補助医療技術(ART)への需要増加により、予測期間において最も高いCAGRで成長すると見込まれています。不妊治療クリニックは、排卵誘発、体外受精(IVF)、人工授精(IUI)、ホルモンモニタリングを含む包括的なサービスを提供し、個別化されたケアを求める患者を引き付けています。特定の地域における保険適用範囲の拡大と償還政策の拡充により、クリニックベースの治療へのアクセスがさらに向上しています。さらに、女性の労働力参加率の増加と出産年齢の遅延傾向も患者数の増加に寄与し、業界の成長を後押ししています。

地域別インサイト

北米の不妊検査機器市場は、生殖医療への高い意識と先進的な生殖補助医療技術(ART)の普及により、予測期間中に著しい成長が見込まれます。さらに、特定の州における支援的な保険適用範囲と、生殖医療相談における遠隔医療の採用拡大が、不妊検査機器へのアクセスをさらに向上させています。

米国不妊検査機器市場の動向

米国不妊検査機器業界は、個別化された不妊治療の利用増加と早期発見ツールへの需要により、北米で最大のシェアを占めました。特に利便性とプライバシーを求めるミレニアル世代を中心に、自宅で迅速なホルモンや精子分析を提供する不妊検査機器が人気を集めています。さらに、機器メーカーと遠隔医療プラットフォームとの提携により、遠隔相談や継続的なモニタリングが容易になり、導入をさらに促進しています。

アジア太平洋地域の不妊検査機器市場動向

2024年、アジア太平洋地域は36.76%のシェアで業界をリードしました。これは認知度の向上、文化的変化、不妊治療サービスの普及拡大によるものです。さらに、都市化の進展、結婚年齢の上昇、喫煙や不適切な食生活といった生活習慣の変化が、男女双方の不妊検査機器需要を牽引しています。

インドの不妊検査機器市場は、生活習慣に関連する不妊症の増加により、アジア太平洋市場を牽引しています。2024年に『Indian Journal of Community Medicine』に掲載された記事によると、インドにおける不妊症の有病率は3.9%から16.8%の範囲です。

中国不妊検査機器市場は、不妊症の増加、政府による生殖健康促進施策、働く女性の意識向上により、予測期間中にアジア太平洋市場で著しい成長が見込まれます。プライバシー保護や利便性への配慮、生殖補助医療(ART)サービスの拡大に伴い、不妊治療クリニックや家庭用検査機器の導入が増加しています。

欧州不妊検査機器市場の動向

欧州は、生殖医療インフラへの投資増加と不妊治療に関する公衆啓発キャンペーンにより、世界市場で大きな収益シェアを占めています。さらに、政府支援の拡大と生活習慣病関連問題の増加が市場成長を牽引しています。

ドイツの不妊検査機器市場は、不妊検査に対する広範な健康保険適用と先進的な臨床インフラにより、欧州市場を主導しています。加えて、同地域における不妊人口の増加が市場成長を促進しています。例えば、2024年にドイチェ・ヴェレが発表した記事によれば、ドイツでは6人に1人の女性が不妊症の影響を受けています。

英国の不妊検査機器市場は欧州最大級の市場の一つであり、30歳以上の女性における加齢に伴う不妊症の増加傾向と、男性の生殖健康に対する意識の高まりが相まって、収益性の高い成長が見込まれています。卵巣予備能検査や非侵襲的ホルモンモニタリングへの認知度向上により、特にキャリアと家族計画の両立を目指す専門職層を中心に、自宅用・医療機関用不妊検査装置の利用が促進されています。

ラテンアメリカ不妊検査装置市場の動向

ラテンアメリカ市場では、生殖医療への投資拡大、民間医療施設の拡充、不妊症への認識向上を背景に、予測期間中に著しい成長が見込まれます。ブラジルやメキシコなどの国々では、不妊に関する文化的偏見が徐々に薄れつつあり、検査や治療を求める個人が増加しています。

ブラジルにおける不妊検査機器市場は、ラテンアメリカ市場において予測期間中に著しい成長を記録すると見込まれています。補完的な診断サービスを提供する民間不妊クリニックの増加が、診察準備のための自宅での事前検査への関心を高めています。

中東・アフリカ不妊検査機器市場の動向

中東・アフリカ(MEA)地域の業界は、生殖健康への意識向上、先進的な生殖技術の採用、個別化された医療ソリューションを求める高所得都市部人口によって牽引されています。アラブ首長国連邦やサウジアラビアなどの国々では、母体・生殖健康の改善に向けた政府の取り組みと、民間不妊クリニックへの投資増加が、機器導入を促進しています。

主要不妊検査機器企業の動向

市場における主要企業は、合併・買収、新サービス立ち上げ、提携・協業、事業拡大などの戦略を採用し、市場での地位強化に取り組んでおります。

主要不妊検査機器企業:

以下は不妊検査機器市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- viO HealthTech Inc

- Accuquik

- SPD Swiss Precision Diagnostics GmbH

- Tempdrop

- Inito Health Tech Private Limited

- Mira

- YO Home Sperm Test

- Geratherm Medical AG

- bioZhena Corporation

- Eli Health

最近の動向

- 2023年12月、バンガロールに拠点を置くスタートアップ企業Arva Healthは、女性の不妊に影響を与える最大12種類のホルモンレベルを追跡・監視するための自宅用不妊検査キットを発売いたしました。本製品は、多嚢胞性卵巣症候群(PCOS)や甲状腺の問題に悩むインド人女性向けに特別にカスタマイズされており、従来の不妊治療クリニックに比べ、より手頃な価格帯での選択肢を提供しております。

- 2023年7月、クエスト・ダイアグノスティックス社はプローブ社と提携し、QuestHealth.comにて「プローブ・コンファームPdG」自宅用不妊検査キットの販売を開始しました。この検査キットは、尿中のプロゲステロン代謝物であるプレグナネジオールグルクロニド(PdG)を検出することで排卵の成功を確認するFDA認可の自宅用キットです。

- 2021年8月、イニート社は米国市場において自宅用不妊検査キットを発売いたしました。本デバイスはスマートフォンアプリと連携し、エストロゲン、黄体形成ホルモン、プロゲステロンといった実際のホルモン濃度を測定。ユーザーが妊娠プロセスにおける意思決定を行う際の指針となるデータを提供いたします。

グローバル不妊検査機器市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新動向を、グローバル、地域、国レベルで分析し、収益成長を予測します。グランドビューリサーチは、製品、用途、エンドユーザー、地域に基づいて、グローバル不妊検査機器市場レポートを以下の通りセグメント化しました:

- 製品別展望(収益、10億米ドル、2021年~2033年)

- 排卵予測キット

- 妊娠可能性モニター:

- 男性用不妊検査機器

- 用途別展望(収益、10億米ドル、2021年~2033年)

- 女性用不妊検査

- 男性用不妊検査

- エンドユーザー別展望(収益、10億米ドル、2021年~2033年)

- 在宅ケア環境

- 病院

- 不妊治療クリニック

- その他

- 地域別展望(収益、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント範囲

1.1.2 地域範囲

1.1.3 推定値と予測期間

1.2 調査方法論

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報・データ分析

1.4.1. データ分析モデル

1.5. 市場構築と検証

1.6. モデル詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.7. 研究の前提条件

1.8. 二次情報源リスト

1.9. 一次情報源リスト

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競合状況分析

第3章 妊孕性検査機器市場の変数、動向及び範囲

3.1. 市場系統の見通し

3.1.1. 親市場の見通し

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.1.1. 出産年齢の高齢化と家族計画の傾向変化

3.2.1.2. 生活習慣に関連する妊孕性問題の増加

3.2.1.3. 家庭用不妊検査の普及拡大

3.2.2. 市場抑制要因分析

3.2.2.1. 不妊検査に伴う社会的偏見

3.2.2.2. 精度と信頼性に関する懸念

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合の激化

3.3.2. PESTEL分析

第4章 製品別不妊検査機器市場セグメント分析、2021年~2033年(百万米ドル)

4.1. 不妊検査機器市場:製品動向分析と市場シェア

4.2. 不妊検査機器市場:製品セグメントダッシュボード

4.3. 排卵予測キット

4.3.1. 排卵予測キット市場、2021年~2033年(百万米ドル)

4.4. 妊娠可能性モニター

4.4.1. 妊娠可能性モニター市場、2021年~2033年(百万米ドル)

4.5. 男性用不妊検査機器

4.5.1. 男性用不妊検査機器市場、2021年~2033年(百万米ドル)

第5章. 不妊検査機器市場セグメント分析、用途別、2021年~2033年(百万米ドル)

5.1. 不妊検査機器市場:用途別動向分析と市場シェア

5.2. 生殖能力検査装置市場:用途別セグメントダッシュボード

5.3. 女性用生殖能力検査

5.3.1. 女性用生殖能力検査市場、2021年~2033年 (百万米ドル)

5.4. 男性不妊検査

5.4.1. 男性不妊検査市場、2021年~2033年(百万米ドル)

第6章 不妊検査機器市場セグメント分析:最終用途別、2021年~2033年(百万米ドル)

6.1. 不妊検査機器市場:最終用途別動向分析と市場シェア

6.2. 不妊検査機器市場:エンドユースセグメントダッシュボード

6.3. 家庭医療環境

6.3.1. 家庭医療環境市場、2021年~2033年(百万米ドル)

6.4. 病院

6.4.1. 病院市場、2021年~2033年(百万米ドル)

6.5. 不妊治療クリニック

6.5.1. 不妊治療クリニック市場、2021年~2033年(百万米ドル)

6.6. その他

6.6.1. その他市場、2021年~2033年(百万米ドル)

第7章 不妊検査機器市場:地域別予測と動向分析

7.1. 地域別市場ダッシュボード

7.2. 地域別市場:主なポイント

7.3. 北米

7.3.1. 米国

7.3.1.1. 主要国の動向

7.3.1.2. 規制の枠組み

7.3.1.3. 競争状況

7.3.1.4. 米国市場の見積もりと予測 2021年から2033年(10億米ドル)

7.3.2. カナダ

7.3.2.1. 主な国の動向

7.3.2.2. 規制の枠組み

7.3.2.3. 競争状況

7.3.2.4. カナダ市場の推定値および予測 2021年から2033年(10億米ドル)

7.3.3. メキシコ

7.3.3.1. 主要な国別動向

7.3.3.2. 規制の枠組み

7.3.3.3. 競争状況

7.3.3.4. メキシコ市場の見積もりと予測 2021年から2033年(10億米ドル)

7.4. ヨーロッパ

7.4.1. イギリス

7.4.1.1. 主要な国別動向

7.4.1.2. 規制の枠組み

7.4.1.3. 競争環境

7.4.1.4. 英国市場の推定値および予測(2021年から2033年まで、10億米ドル)

7.4.2. ドイツ

7.4.2.1. 主な国の動向

7.4.2.2. 規制の枠組み

7.4.2.3. 競争環境

7.4.2.4. ドイツ市場の推定値および予測(2021年から2033年まで、10億米ドル)

7.4.3. フランス

7.4.3.1. 主な国の動向

7.4.3.2. 規制の枠組み

7.4.3.3. 競争環境

7.4.3.4. フランス市場の見積もりと予測 2021年から2033年(10億米ドル)

7.4.4. イタリア

7.4.4.1. 主要国の動向

7.4.4.2. 規制の枠組み

7.4.4.3. 競争環境

7.4.4.4. イタリア市場の見積もりと予測 2021年から2033年 (10億米ドル)

7.4.5. スペイン

7.4.5.1. 主要国の動向

7.4.5.2. 規制の枠組み

7.4.5.3. 競争状況

7.4.5.4. スペイン市場の見積もりと予測 2021年から2033年(10億米ドル)

7.4.6. ノルウェー

7.4.6.1. 主要国の動向

7.4.6.2. 規制の枠組み

7.4.6.3. 競争環境

7.4.6.4. ノルウェー市場の推定値および予測 2021年から2033年(10億米ドル)

7.4.7. スウェーデン

7.4.7.1. 主要国の動向

7.4.7.2. 規制の枠組み

7.4.7.3. 競争環境

7.4.7.4. スウェーデン市場規模予測(2021年~2033年、10億米ドル)

7.4.8. デンマーク

7.4.8.1. 主な国別動向

7.4.8.2. 規制の枠組み

7.4.8.3. 競争環境

7.4.8.4. デンマーク市場の見積もりおよび予測 2021年から2033年(10億米ドル)

7.5. アジア太平洋地域

7.5.1. 日本

7.5.1.1. 主要国の動向

7.5.1.2. 規制の枠組み

7.5.1.3. 競争環境

7.5.1.4. 日本市場の見積もりおよび予測 2021年から2033年 (10億米ドル)

7.5.2. 中国

7.5.2.1. 主要国の動向

7.5.2.2. 規制の枠組み

7.5.2.3. 競争状況

7.5.2.4. 中国市場の見積もりおよび予測 2021年から2033年(10億米ドル)

7.5.3. インド

7.5.3.1. 主要国の動向

7.5.3.2. 規制の枠組み

7.5.3.3. 競争環境

7.5.3.4. インド市場の推定値および予測 2021年から2033年(10億米ドル)

7.5.4. オーストラリア

7.5.4.1. 主要な国別動向

7.5.4.2. 規制の枠組み

7.5.4.3. 競争状況

7.5.4.4. オーストラリア市場の見積もりと予測 2021年から2033年 (10億米ドル)

7.5.5. 韓国

7.5.5.1. 主要な国別動向

7.5.5.2. 規制の枠組み

7.5.5.3. 競争状況

7.5.5.4. 韓国市場の推定値と予測 2021年から2033年(10億米ドル)

7.5.6. タイ

7.5.6.1. 主要国の動向

7.5.6.2. 規制の枠組み

7.5.6.3. 競争環境

7.5.6.4. シンガポール市場の見積もりと予測 2021年から2033年(10億米ドル)

7.6. ラテンアメリカ

7.6.1. ブラジル

7.6.1.1. 主要国の動向

7.6.1.2. 規制の枠組み

7.6.1.3. 競争環境

7.6.1.4. ブラジル市場の推定値および予測 2021年から2033年(10億米ドル)

7.6.2. アルゼンチン

7.6.2.1. 主な国の動向

7.6.2.2. 規制の枠組み

7.6.2.3. 競争環境

7.6.2.4. アルゼンチン市場の推定値および予測 2021年から2033年(10億米ドル)

7.7. 中東・アフリカ

7.7.1. 南アフリカ

7.7.1.1. 主な国の動向

7.7.1.2. 規制の枠組み

7.7.1.3. 競争環境

7.7.1.4. 南アフリカ市場規模予測(2021年~2033年、10億米ドル)

7.7.2. サウジアラビア

7.7.2.1. 主な国の動向

7.7.2.2. 規制の枠組み

7.7.2.3. 競争環境

7.7.2.4. サウジアラビア市場規模予測(2021年~2033年、10億米ドル)

7.7.3. アラブ首長国連邦(UAE)

7.7.3.1. 主要国の動向

7.7.3.2. 規制の枠組み

7.7.3.3. 競争環境

7.7.3.4. アラブ首長国連邦(UAE)市場規模予測(2021年~2033年、10億米ドル) (10億米ドル)

7.7.4. クウェート

7.7.4.1. 主要な国別動向

7.7.4.2. 規制の枠組み

7.7.4.3. 競争状況

7.7.4.4. クウェート市場予測と見通し 2021年から2033年(10億米ドル)

第8章 競争環境

8.1. 主要市場参加者別の最近の動向と影響分析

8.2. 企業/競合の分類

8.3. 主要企業の市場ポジション分析(2024年)

8.4. 企業プロファイル

8.4.1. viO HealthTech Inc

8.4.1.1. 会社概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的取り組み

8.4.2. Accuquik

8.4.2.1. 会社概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的取り組み

8.4.3. SPD Swiss Precision Diagnostics GmbH

8.4.3.1. 会社概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的取り組み

8.4.4. Tempdrop

8.4.4.1. 会社概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的取り組み

8.4.5. Inito Health Tech Private Limited

8.4.5.1. 会社概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的取り組み

8.4.6. ミラ

8.4.6.1. 会社概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的取り組み

8.4.7. YOホーム精子検査

8.4.7.1. 会社概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的取り組み

8.4.8. ゲラサーム・メディカルAG

8.4.8.1. 会社概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的取り組み

8.4.9. バイオゼナ・コーポレーション

8.4.9.1. 会社概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的取り組み

8.4.10. エリ・ヘルス

8.4.10.1. 会社概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 製品別世界不妊検査機器市場、2021年~2033年(10億米ドル)

表4 用途別世界不妊検査機器市場、2021年~2033年(10億米ドル)

表5 最終用途別世界不妊検査機器市場、2021年~2033年(10億米ドル)

表6 地域別世界不妊検査機器市場、2021年~2033年(10億米ドル)

表7 国別北米不妊検査機器市場、2021年~2033年(10億米ドル)

表8 製品別北米不妊検査機器市場、2021年~2033年 (10億米ドル)

表9 北米不妊検査機器市場:用途別、2021年~2033年(10億米ドル)

表10 北米不妊検査機器市場:最終用途別、2021年~2033年(10億米ドル)

表11 米国不妊検査機器市場:製品別、2021年~2033年 (10億米ドル)

表12 米国不妊検査機器市場:用途別、2021年~2033年(10億米ドル)

表13 米国不妊検査機器市場:最終用途別、2021年~2033年 (10億米ドル)

表14 カナダ不妊検査機器市場:製品別、2021年~2033年(10億米ドル)

表15 カナダ不妊検査機器市場:用途別、2021年~2033年(10億米ドル)

表16 カナダ不妊検査機器市場:最終用途別、2021年~2033年(10億米ドル)

表17 メキシコ不妊検査機器市場:製品別、2021年~2033年(10億米ドル)

表18 メキシコ不妊検査機器市場:用途別、2021年~2033年(10億米ドル)

表19 メキシコ不妊検査機器市場:用途別、2021年~2033年(10億米ドル)

表20 欧州不妊検査機器市場:国別、2021年~2033年(10億米ドル)

表21 欧州不妊検査機器市場、製品別、2021年~2033年(10億米ドル)

表22 欧州不妊検査機器市場、用途別、2021年~2033年(10億米ドル)

表23 欧州不妊検査機器市場、最終用途別、2021年~2033年(10億米ドル)

表24 ドイツ不妊検査機器市場、製品別、2021年~2033年(10億米ドル)

表25 ドイツ不妊検査機器市場、用途別、2021年~2033年 (10億米ドル)

表26 ドイツ不妊検査機器市場:最終用途別、2021年~2033年(10億米ドル)

表27 イギリス不妊検査機器市場:製品別、2021年~2033年(10億米ドル)

表28 イギリス不妊検査機器市場:用途別、2021年~2033年(10億米ドル)

表29 イギリス不妊検査機器市場:最終用途別、2021年~2033年(10億米ドル)

表30 フランス不妊検査機器市場:製品別、2021年~2033年(10億米ドル)

表31 フランス不妊検査機器市場:用途別、2021年~2033年(10億米ドル)

表32 フランス不妊検査機器市場:最終用途別、2021年~2033年(10億米ドル)

表33 イタリア不妊検査機器市場:製品別、2021年~2033年(10億米ドル)

表34 イタリア不妊検査機器市場:用途別、2021年~2033年(10億米ドル)

表35 イタリア不妊検査機器市場:最終用途別、2021年~2033年(10億米ドル)

表36 スペイン不妊検査機器市場:製品別、2021年~2033年(10億米ドル)

表37 スペイン不妊検査機器市場:用途別、2021年~2033年(10億米ドル)

表38 スペイン不妊検査機器市場:最終用途別、2021年~2033年 (10億米ドル)

表39 デンマークの不妊検査機器市場:製品別、2021年~2033年(10億米ドル)

表40 デンマークの不妊検査機器市場:用途別、2021年~2033年(10億米ドル)

表41 デンマークの不妊検査機器市場:最終用途別、2021年~2033年(10億米ドル)

表42 スウェーデン不妊検査機器市場:製品別、2021年~2033年(10億米ドル)

表43 スウェーデン不妊検査機器市場:用途別、2021年~2033年(10億米ドル)

表44 スウェーデン不妊検査機器市場:最終用途別、2021年~2033年(10億米ドル)

表45 ノルウェーの不妊検査機器市場:製品別、2021年~2033年(10億米ドル)

表46 ノルウェーの不妊検査機器市場:用途別、2021年~2033年(10億米ドル)

表47 ノルウェーの不妊検査機器市場:最終用途別、2021年~2033年(10億米ドル)

表48 アジア太平洋地域不妊検査機器市場:国別、2021年~2033年(10億米ドル)

表49 アジア太平洋地域不妊検査機器市場:製品別、2021年~2033年 (10億米ドル)

表50 アジア太平洋地域不妊検査機器市場:用途別、2021年~2033年(10億米ドル)

表51 アジア太平洋地域不妊検査機器市場:最終用途別、2021年~2033年(10億米ドル)

表52 中国不妊検査機器市場:製品別、2021年~2033年(10億米ドル)

表53 中国不妊検査機器市場:用途別、2021年~2033年(10億米ドル)

表54 中国不妊検査機器市場:最終用途別、2021年~2033年 (10億米ドル)

表55 日本の不妊検査機器市場:製品別、2021年~2033年(10億米ドル)

表56 日本の不妊検査機器市場:用途別、2021年~2033年(10億米ドル)

表57 日本の不妊検査機器市場:最終用途別、2021年~2033年(10億米ドル)

表58 インド不妊検査機器市場:製品別、2021年~2033年(10億米ドル)

表59 インド不妊検査機器市場:用途別、2021年~2033年 (10億米ドル)

表60 インド不妊検査機器市場:最終用途別、2021年~2033年(10億米ドル)

表61 韓国不妊検査機器市場:製品別、2021年~2033年(10億米ドル)

表62 韓国不妊検査機器市場:用途別、2021年~2033年 (10億米ドル)

表63 韓国の不妊検査機器市場:最終用途別、2021年~2033年(10億米ドル)

表64 オーストラリアの不妊検査機器市場:製品別、2021年~2033年 (10億米ドル)

表65 オーストラリア不妊検査機器市場:用途別、2021年~2033年(10億米ドル)

表66 オーストラリア不妊検査機器市場:最終用途別、2021年~2033年 (10億米ドル)

表67 タイの不妊検査機器市場:製品別、2021年~2033年(10億米ドル)

表68 タイの不妊検査機器市場:用途別、2021年~2033年(10億米ドル)

表69 タイの不妊検査機器市場:最終用途別、2021年~2033年 (10億米ドル)

表70 ラテンアメリカ不妊検査機器市場、国別、2021年~2033年(10億米ドル)

表71 ラテンアメリカ不妊検査機器市場、製品別、2021年~2033年(10億米ドル)

表72 ラテンアメリカ不妊検査機器市場、用途別、2021年~2033年 (10億米ドル)

表73 ラテンアメリカ不妊検査機器市場:最終用途別、2021年~2033年(10億米ドル)

表74 ブラジル不妊検査機器市場:製品別、2021年~2033年(10億米ドル)

表75 ブラジル不妊検査機器市場:用途別、2021年~2033年(10億米ドル)

表76 ブラジル不妊検査機器市場:用途別、2021年~2033年(10億米ドル)

表77 アルゼンチン不妊検査機器市場:製品別、2021年~2033年(10億米ドル)

表78 アルゼンチン不妊検査機器市場:用途別、2021年~2033年(10億米ドル)

表79 アルゼンチン不妊検査機器市場:最終用途別、2021年~2033年(10億米ドル)

表80 中東・アフリカ(MEA)不妊検査機器市場:国別、2021年~2033年(10億米ドル)

表81 中東・アフリカ(MEA)不妊検査機器市場:製品別、2021年~2033年(10億米ドル)

表82 中東・アフリカ地域不妊検査機器市場:用途別、2021年~2033年(10億米ドル)

表83 中東・アフリカ地域不妊検査機器市場:最終用途別、2021年~2033年(10億米ドル)

表84 南アフリカ不妊検査機器市場:製品別、2021年~2033年 (10億米ドル)

表85 南アフリカ不妊検査機器市場:用途別、2021年~2033年(10億米ドル)

表86 南アフリカ不妊検査機器市場:最終用途別、2021年~2033年(10億米ドル)

表87 サウジアラビア不妊検査機器市場:製品別、2021年~2033年 (10億米ドル)

表88 サウジアラビア不妊検査機器市場:用途別、2021年~2033年(10億米ドル)

表89 サウジアラビア不妊検査機器市場:最終用途別、2021年~2033年 (10億米ドル)

表90 アラブ首長国連邦の不妊検査機器市場:製品別、2021年~2033年(10億米ドル)

表91 アラブ首長国連邦の不妊検査機器市場:用途別、2021年~2033年(10億米ドル)

表92 アラブ首長国連邦の不妊検査機器市場:最終用途別、2021年~2033年(10億米ドル)

表93 クウェートの不妊検査機器市場、2021年~2033年(10億米ドル)

表94 クウェート不妊検査機器市場:製品別、2021年~2033年(10億米ドル)

表95 クウェート不妊検査機器市場:用途別、2021年~2033年(10億米ドル)

表96 クウェート不妊検査機器市場:最終用途別、2021年~2033年 (10億米ドル)

図表一覧

図1 市場調査プロセス

図2 市場セグメンテーション

図3 市場調査プロセス

図4 データ三角測量技術

図5 一次調査パターン

図6 市場調査アプローチ

図7 バリューチェーンに基づく規模測定と予測

図8 市場シェア評価のためのQFDモデリング

図9 市場策定と検証

図10 市場概況

図11 市場セグメンテーション(製品・用途別展望)

図12 市場セグメンテーション(最終用途別展望)

図13 競争環境

図14 妊娠検査機器市場の動向

図15 妊娠検査機器市場:ポーターの5つの力分析

図16 妊娠検査機器市場:PESTLE分析

図17 妊孕性検査機器市場:製品セグメントダッシュボード

図18 妊孕性検査機器市場:製品市場シェア分析(2024年及び2033年)

図19 排卵予測キット市場(2021年~2033年/百万米ドル)

図20 妊孕性モニター市場(2021年~2033年/百万米ドル)

図21 男性不妊検査機器市場、2021年~2033年(百万米ドル)

図22 不妊検査機器市場:用途セグメントダッシュボード

図23 不妊検査機器市場:用途別市場シェア分析、2024年及び2033年

図24 女性不妊検査市場、2021年~2033年(百万米ドル)

図25 男性不妊検査市場、2021年~2033年(百万米ドル)

図26 不妊検査機器市場:エンドユースセグメントダッシュボード

図27 不妊検査機器市場:エンドユース市場シェア分析、2024年及び2033年

図28 家庭医療環境市場、2021年~2033年(百万米ドル)

図29 病院市場、2021年~2033年(百万米ドル)

図30 不妊治療クリニック市場、2021年~2033年(百万米ドル)

図31 その他市場、2021年~2033年 (百万米ドル)

図32 地域別不妊検査機器市場収益

図33 地域別市場動向:主なポイント

図34 北米不妊検査機器市場、2021年~2033年(百万米ドル)

図35 主要国の動向

図36 米国不妊検査機器市場、2021年~2033年(百万米ドル)

図37 主要国の動向

図38 カナダ不妊検査機器市場、2021年~2033年(百万米ドル)

図39 主要国の動向

図40 メキシコ不妊検査機器市場、2021年~2033年(百万米ドル)

図41 欧州不妊検査機器市場、2021年~2033年(百万米ドル)

図42 主要国の動向

図43 英国不妊検査機器市場、2021年~2033年(百万米ドル)

図44 主要国の動向

図45 ドイツ不妊検査機器市場、2021年~2033年(百万米ドル)

図46 主要国の動向

図47 フランス不妊検査機器市場、2021年~2033年(百万米ドル)

図48 主要国の動向

図49 イタリア不妊検査機器市場、2021年~2033年(百万米ドル)

図50 主要国の動向

図51 スペイン不妊検査機器市場、2021年~2033年(百万米ドル)

図52 主要国の動向

図53 ノルウェー不妊検査機器市場、2021年~2033年(百万米ドル)

図54 主要国の動向

図55 スウェーデン不妊検査機器市場、2021年~2033年(百万米ドル)

図56 主要国の動向

図57 デンマークの不妊検査機器市場、2021年~2033年(百万米ドル)

図58 アジア太平洋地域(APAC)の不妊検査機器市場、2021年~2033年(百万米ドル)

図59 主要国の動向

図60 日本の不妊検査機器市場、2021年~2033年 (百万米ドル)

図61 主要国の動向

図62 中国の不妊検査機器市場、2021年~2033年(百万米ドル)

図63 主要国の動向

図64 インドの不妊検査機器市場、2021年~2033年(百万米ドル)

図65 主要国の動向

図66 オーストラリアの不妊検査機器市場、2021年~2033年(百万米ドル)

図67 主要国の動向

図68 韓国の不妊検査機器市場、2021年~2033年(百万米ドル)

図69 主要国の動向

図70 ラテンアメリカの不妊検査機器市場、2021年~2033年(百万米ドル)

図71 主要国の動向

図72 ブラジル不妊検査機器市場、2021年~2033年(百万米ドル)

図73 主要国の動向

図74 アルゼンチン不妊検査機器市場、2021年~2033年(百万米ドル)

図75 中東・アフリカ地域不妊検査機器市場、2021年~2033年 (百万米ドル)

図76 主要国の動向

図77 南アフリカ不妊検査機器市場、2021年~2033年 (百万米ドル)

図78 主要国の動向

図79 サウジアラビアの不妊検査機器市場、2021年~2033年(百万米ドル)

図80 主要国の動向

図81 アラブ首長国連邦の不妊検査機器市場、2021年~2033年(百万米ドル)

図82 主要国の動向

図83 クウェートの不妊検査機器市場、2021年~2033年(百万米ドル)

図84 企業の分類

図85 企業の市場ポジション分析

図86 戦略的枠組み

| ※参考情報 不妊検査機器は、妊娠を希望するカップルが抱える不妊症の原因を特定するための重要なツールです。不妊の原因には、女性側、男性側、およびカップル全体に関わる要因が含まれます。このため、不妊検査機器は多岐にわたるタイプがあり、それぞれ特定の目的に応じて設計されています。 まず、女性の側の不妊検査に関連する機器には、ホルモン検査を行うための血液検査装置や、超音波診断装置があります。ホルモン検査は、卵巣機能や排卵状態を把握するために用いられます。超音波診断は、卵胞の成長や子宮内膜の状態を可視化するために使用されます。これにより、卵管の通過性や子宮内の異常(例えば、筋腫やポリープ)を評価することが可能になります。 次に、男性の側での不妊検査には、精液分析機器が一般的に使用されています。これにより、精液の量、運動率、形態などを評価し、精子の質を測定します。また、特定の遺伝子検査やホルモン検査も行われ、たとえばテストステロンのレベルを確認することができます。このように、男性の不妊症を特定するための詳細なデータを提供します。 さらに、カップル全体の不妊検査の一環として、輸卵管造影(HSG)などの検査が行われます。これは、子宮内や卵管の解剖学的な異常を評価するために、造影剤を使用してレントゲン検査を行う方法です。この検査によって、卵管の閉塞や異常の有無を検出することができます。 不妊検査機器は、医療機関での利用に限らず、自宅で行えるタイプの製品も増えています。特に、排卵検査薬は、尿中のLH(黄体形成ホルモン)の濃度を測定し、排卵日を予測するための便利なツールです。また、基礎体温を測定するデジタル体温計も普及しており、排卵を予測するために用いられています。 関連技術としては、最近ではAI(人工知能)を活用したデータ解析技術が進化してきています。これにより、検査データから不妊の原因を予測したり、治療方法を提案するシステムも登場しています。AIは、患者のライフスタイルや医療歴を考慮に入れて、より個別化されたアプローチを提供する可能性があります。 また、遺伝子検査技術も重要な役割を果たしています。特定の遺伝的な要因が不妊に寄与しているかどうかを調べることができ、個々の状況に応じた治療方針を立てる手助けをします。 不妊検査機器は、適切な診断を行うための第一歩となり、それによって効果的な治療方法の選択が可能になります。医療の進歩に伴い、不妊にまつわる問題を解決するための手法も多様化しており、カップルが抱える不妊の悩みに対して、より精密で迅速な解決策が提供されるようになっています。これにより、妊娠を希望するすべての人々が希望を持てる環境が整いつつあります。不妊検査機器の進化と普及は、今後も受胎率の向上に寄与することが期待されます。 |