主要な市場動向とインサイト

- 北米は2024年に49.35%という最大の収益シェアを占め、足部・足関節外傷市場をリードしました。

- カナダの足部・足関節外傷市場は、予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれています。

- 足関節外傷セグメントは、2024年に最大の市場収益シェアを占めました。

- 用途セグメント別では、足関節セグメントが2024年に最大の市場収益シェアを占めました。

- 最終用途セグメント別では、病院セグメントが2024年に最大の市場収益シェアを占めました。

市場規模と予測

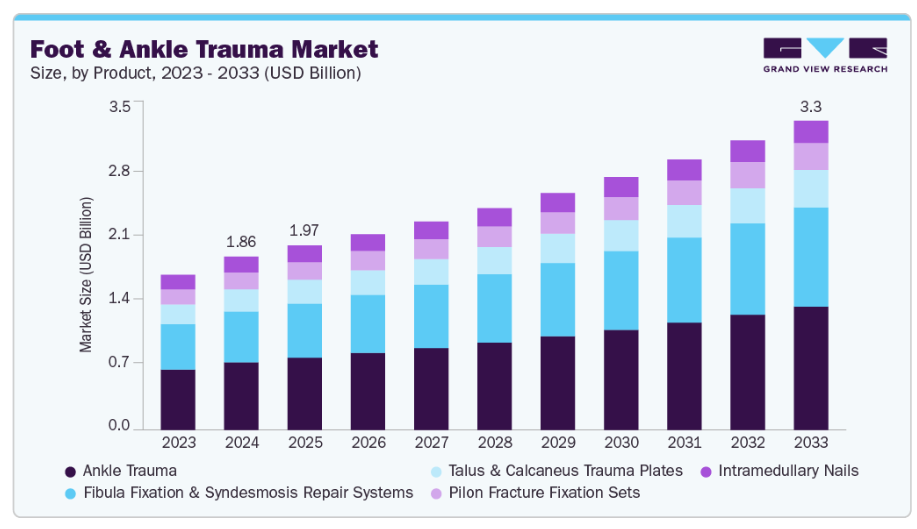

- 2024年市場規模:18億6,000万米ドル

- 2033年予測市場規模:33億2,000万米ドル

- CAGR(2025-2033年):6.71%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長する市場

包括的な術後ケアプログラム、デジタル外科支援、外科医トレーニングへの投資拡大が市場を後押ししています。発展途上国における拡大と医療インフラの着実な改善により、最新外傷治療ソリューションへのアクセス性と採用が促進されています。2024年7月、OIC社は足関節靭帯損傷(関連する足関節骨折の有無を問わず)の治療を目的としたFlex-Fixシステムを発表しました。本システムは微小運動をサポートし、器具除去の必要性を最小限に抑えます。

全年齢層における骨折およびスポーツ関連損傷の発生率上昇が、下肢損傷市場の成長を牽引しております。早期治療への意識向上と診断能力の高度化により、効率的な外科手術と専門的外傷用インプラントの需要が高まっております。転倒リスクや併存疾患の増加を伴う高齢化、都市化、高衝撃スポーツへの参加増加により、外傷ケアの必要性は拡大しております。これらの要因により、迅速かつ効率的な治療ソリューションの必要性が高まっています。CDC統計によれば、2025年8月時点で、世界では年間約119万人が交通事故により死亡しており、これは5歳から29歳までの年齢層における主要な死因となっています。これらの負傷は、世界経済に年間約3.6兆米ドルの損失をもたらしています。

ナビゲーション技術、画像診断技術の向上、低侵襲手術により、患者の予後と手術の精度が向上しています。これらの進歩は、回復期間の短縮、合併症の低減、外科医の自信向上を通じて、最新外傷治療機器の普及を促進しています。インプラントの設計と材料の改良により、外科医は複雑な骨折をより良好な結果で治療できるようになりました。一方、術前計画ソフトウェアと術中デジタルツールの組み合わせにより、外科的ワークフローの最適化が進められています。2022年4月、Medline Unite社は米国において踵骨骨折用プレートシステムおよび内側腓骨インプラントを発売し、足関節外傷向けチタン製製品群を拡充しました。これらのシステムは、開放整復内固定術(ORIF)を必要とする骨折に対し、外科医に包括的な固定オプションを提供します。

回復の促進と治癒の促進を目的として、生体材料、生体誘導性スキャフォールド、その他の再生医療技術がますます活用されています。これらのソリューションを手術手順に組み込むことで、市場拡大が推進され、現代の外傷治療手法の臨床現場での普及が促進されています。生体材料およびスキャフォールドベースの技術に関する新たなデータの一部として、外科医からの支持が高まっています。2022年7月発行の『The Archives of Bone and Joint Surgery』誌では、外傷学および整形外科手術における骨生物学的製剤の機能分析が掲載されました。外傷治療におけるPRP(多血小板血漿)、BMAC(骨髄間質細胞)、BMP-2(骨形成タンパク質-2)、幹細胞の安全かつ効果的な使用を裏付けるには、より強力な臨床的エビデンスが必要です。同誌は、骨および軟部組織損傷の管理におけるこれらの応用例を強調しています。

世界的に、道路交通事故は依然として重大な公衆衛生上の懸念事項であり、市場の成長を促進しています。2025年5月に発表されたWHOの記事によると、年間約119万人の死亡と2,000万~5,000万人の非致死的負傷者を出しています。これらの死亡者のかなりの割合は、歩行者、自転車利用者、オートバイ利用者などの脆弱な道路利用者であり、特に下肢損傷のリスクが高くなっています。道路交通事故は5~29歳の小児・若年成人における外傷の主要な原因であり、死亡者の3分の2は労働年齢層(18~59歳)で発生しています。これは重大な社会経済的負担を意味します。

高齢化と外傷関連骨折

- 骨粗鬆症に伴う骨折: 60歳以上の患者において、骨粗鬆症は足首および踵骨骨折の約25%を占め、専門的な固定プレートや髄内釘を必要とするケースが頻繁に見られます。

- 腱の変性: 年間10万人あたり5~10件の発生率で、加齢に伴う腱の脆弱化は外傷性アキレス腱断裂のリスクを高め、アキレス腱修復用の足場やアンカーに対する需要を大幅に増加させています。

足と足首の治療における進歩:グローバル技術、患者中心モデル、研究革新

- 足と足首の外傷治療における技術的進歩

- ロボティクスとコンピュータナビゲーション:下肢損傷、特に複雑な骨折固定や再建手術において、ロボット支援手術が世界的に徐々に採用されつつあります。インプラントの位置決め、プレートの整列、ピン配置の精度を高めることで、これらのシステムは人為的ミスを減らし、より信頼性の高い術後結果の達成を支援します。外科医はコンピュータナビゲーションツールの支援により、術中リアルタイムフィードバックを得ながら、再手術の最小化や固定戦略の修正が可能となります。

- 人工知能(AI): AIは外傷治療において以下の3つの主要領域で応用が拡大しています:

- 画像診断: CTやMRIスキャンに適用される深層学習アルゴリズムは、微細骨折・靭帯損傷・複雑な外傷パターンを高精度で検出。迅速かつ精密な治療を支援します。

- 予測モデリング:AIツールは骨折や靭帯損傷後のリハビリ期間を予測し、個別化された外傷後ケアと回復の最適化を可能にします。

- 手術計画:AI駆動のシミュレーションは、重度の足関節・中足部外傷症例において、外科医が固定器具の選択、スクリューの軌道決定、構造安定性の予測を行うのを支援します。

市場集中度と特性

バイオ誘導性スキャフォールド、低侵襲インプラント、および画像診断・ナビゲーション技術の高度化が、足関節外傷分野における主要な革新領域です。これらの進歩は、患者アウトカムの改善と手術精度の向上を目的としています。顕著な小規模な改善は見られるものの、真に画期的な発見は多くありません。2024年10月、パラゴン28社はファントム腓骨釘システムを発表しました。これは腓骨骨折固定における低侵襲オプションを提供し、R3FLEXまたはR3ACTシステムを用いた解剖学的整復および選択的靭帯固定を可能にする器具を備えています。

大手整形外科企業は、製品ラインの拡充と最新技術への迅速なアクセス獲得を目的に、小規模な専門企業を買収しています。こうした合併・買収は概して戦略的かつ穏健な性質のものであり、広範というよりは選択的な活動であり、成長に対する慎重な姿勢を示しています。これらの取引は、各社がバイオロジクス、外傷用インプラント、補助療法のポートフォリオにおける空白を埋めるのに役立っています。2025年4月には、ジマー・バイオメット社が下肢整形外科機器分野の有力企業であるパラゴン28社の買収を完了し、パラゴン社を正式な子会社としました。これにより、Zimmer Biomet社は足関節外傷ソリューション分野での存在感を強化し、世界的な外科用製品ポートフォリオを拡大しました。

新規製品の創出と市場投入には規制当局の監督が不可欠です。FDAやCEマークなどの規制機関は、バイオロジクスや先進インプラントに対して厳格な評価・承認要件を設けています。安全性と有効性の基準への準拠は、製品発売スケジュールや市場浸透率に大きく影響します。新規の再生医療や足場ベースのソリューションがますます検討される一方で、従来のプレートやスクリューなどの従来型外傷用デバイスは、比較的障壁が少ない状況にあります。

各社は、術後リハビリテーションプログラム、デジタル手術支援、外科医トレーニングなどを製品ラインに追加し、製品範囲を拡大しています。これらの取り組みは、採用促進、治療プロセスの迅速化、外科医とのより強固な専門的連携の構築を目的としています。これらのサービスの統合は依然として漸進的に進んでいるものの、医療提供者がより包括的なソリューションを求めるにつれ、成長が見込まれます。2023年9月には、Orthofix Medical Inc.が米国全土でGalaxy Fixation Geminiシステムを展開し、外傷による骨折管理用の即使用可能な滅菌キットを提供開始しました。足首やその他の四肢損傷に特化したソリューションも含まれています。

アジア太平洋地域やラテンアメリカなどの新興市場への拡大が進んでおります。これらの地域では、負傷率の上昇と医療システムの進化が新たな需要を生み出し、成長を牽引しております。ただし、これらの地域の導入状況は、西ヨーロッパや北米などのより発展した市場にはまだ及んでおりません。企業は、対象を絞ったインフラ投資、研修プログラム、販売代理店との関係構築を通じて、地域的な成長を支援しております。臨床教育と施設の能力が向上し続ける限り、先進的な外傷治療ソリューションの利用は徐々に増加すると予想されます。

製品インサイト

足関節外傷セグメントは2024年に39.12%の最大収益シェアで市場をリードしました。このセグメントの優位性は、足関節骨折の高い発生率、スポーツ関連損傷の増加、ならびに患者の転帰改善と回復期間短縮を実現する先進的固定装置の採用拡大に起因します。2024年1月、GLW Foot & Ankle社はアポロ足関節骨折プレートシステムを発表しました。このシステムは、足関節骨折用プレートとスクリューのフルラインアップを備えた積層造形(3Dプリント)技術によるTI-PEEKプレートを特徴とし、視認性の向上、解剖学的適合性の向上、合併症の低減を目的として設計されています。

腓骨固定および靭帯修復システム分野は、予測期間において最も高いCAGRで成長すると見込まれています。この急速な成長は、靭帯損傷に対する認識の高まり、低侵襲手術技術の進歩、安定性の向上とリハビリ期間の短縮を実現する新規固定システムの開発によって牽引されています。この成長はさらに、遠位肢疾患における手術精度と患者転帰を改善する、プレコンタードプレートおよび縫合ボタンデバイスの採用拡大によって支えられています。2024年9月、パラゴン28社は足関節靭帯損傷の解剖学的修復と骨折・高位足関節捻挫後の安定性回復を目的とした「R3FLEX安定化システム」を発表いたしました。

アプリケーションインサイト

2024年、足関節セグメントは25.16%の最大収益シェアで市場をリードいたしました。このセグメントの優位性は、足首損傷の高い発生率、スポーツ活動への参加増加、回復結果を改善する先進的な外科用インプラントおよび固定システムの普及によって推進されています。2025年2月、バイオレテック社はRemeOs外傷用スクリュー製品群のCEマーク認証を取得し、欧州全域における成人および小児の足首外傷治療を可能としました。これにより骨癒合が促進され、除去手術の必要性が排除されます。

距骨セグメントは、距骨骨折への認識の高まり、外科的治療の複雑さ、安定性と治癒を向上させる専用インプラントの導入により、予測期間中最も高いCAGRで成長すると見込まれています。2023年12月、PGI医師団はコンピュータ支援3Dモデリングを活用し、健康な足を模倣した手術ガイドを用いて距骨骨折を伴う足関節外傷の整復手術を実施しました。8症例を矯正し、ダボスで開催されたAO外傷研究オリンピックにて銅メダルを受賞いたしました。

エンドユースに関する洞察

2024年、病院セグメントが59.58%という最大の収益シェアで市場をリードいたしました。この優位性は、専門的な整形外科部門、先進的な手術施設、複雑な下肢手術を遂行できる経験豊富な外科医の存在によるものとされております。2024年5月、フォティス病院モハリでは外側足首靭帯再建術により、スポーツ関連足首外傷を負ったアスリート(継続的な足首不安定性を抱える21歳のカバディ選手を含む)の治療に成功しました。この処置により反復捻挫後の安定性が回復し、患者は運動活動を再開可能となり、同病院の足首外傷矯正手術における専門性を示しました。

外来施設セグメントは、低侵襲手術の普及拡大、回復期間の短縮、下肢損傷に対する日帰り手術の増加傾向により、予測期間中に最も高いCAGRで成長すると見込まれます。外来診療の選好が高まっている背景には、患者の利便性向上、入院期間の短縮、末梢四肢疾患管理の効率化が挙げられます。2025年6月、HSS at NCHはフロリダ州ノースネイプルズに新たな外来筋骨格外科センターを開設し、近代的な施設において足・足首外科、外傷外科、関節置換術を含む包括的な整形外科医療を提供しています。

地域別インサイト

北米は2024年、足関節外傷市場において49.35%という最大の収益シェアを占めました。この背景には、骨折やスポーツ関連損傷の高い発生率、低侵襲手術技術の早期導入、先進的な医療インフラが挙げられます。強力な償還プログラム、最新インプラントの広範な普及、手術支援体制が市場リーダーシップに貢献しました。メイヨー・クリニックは2024年6月、外傷性下垂足に対するブライドル手術において良好な治療結果と高い患者満足度を報告しました。この手術では後脛骨筋腱の分割移植を行い、患者の足関節背屈機能回復と装具依存度の軽減を図ります。事故による膝や骨盤損傷が原因の外傷性下垂足患者では、歩行機能と機能回復の改善が認められました。

米国における足関節外傷市場の動向

2024年、米国における足関節外傷市場は最大の市場収益シェアを占めました。最新の外科的技術の導入率の高さ、複雑な整形外科医療施設、そして膨大な患者基盤が寄与しています。高齢化とスポーツ傷害の増加により、外傷治療の必要性は高まっています。2024年2月、米国足関節足部外科学会(AOFAS)は、糖尿病性足病変ケアと外傷管理において下肢整形外科医の活用が不十分であることを指摘しました。同報告書では、外科的・非外科的治療における彼らの熟練度、米国における糖尿病の蔓延に伴う高品質なケアへの需要増大、ならびに潰瘍・切断・外傷による損傷などの合併症回避に向けた教育・多職種連携・早期介入の重要性が強調されました。

欧州における足・足首外傷市場の動向

欧州の足・足首外傷市場は、予測期間中に著しいCAGRで成長すると見込まれています。その背景には、スポーツ関連外傷の増加、早期介入の重要性に対する理解の深化、低侵襲手術法の普及があります。医療インフラの発展と機能性インプラントの世界的な普及拡大が成長を支えています。2024年12月発行の『Journal of Clinical Medicine』誌によれば、交通事故、職場環境、スポーツ活動が人口の相当割合における外傷の主要原因であるとされています。下肢損傷による手術を必要とする患者数が非常に多く、これが整形外科救急入院の主要因となっていると報告されています。

英国における足・足関節外傷市場は、予測期間中に著しいCAGRで成長すると見込まれています。本市場を牽引する主な要因は、骨折、スポーツ傷害、外傷治療を必要とする高齢化人口です。先進的な外科用インプラントや再生補助剤の活用により、治療効果の向上が図られています。2023年12月発行の『Journal of Clinical Orthopaedics and Trauma』誌には、慢性外側足関節不安定症(CLAI)に関する論文が掲載されました。同レポートによれば、CLAIの有病率は過去に足関節捻挫を経験した患者では46%に上昇し、外側靭帯損傷患者の最大40%に発生する可能性があります。英国のように活動的な人口を抱える国では、毎日5,600件の急性足関節捻挫が救急外来に報告されるという負担が、本記事で明らかにされました。

アジア太平洋地域の足・足首外傷市場動向

アジア太平洋地域の足・足首外傷市場は、予測期間において最も高い年平均成長率(CAGR)を記録すると見込まれています。医療インフラの拡充、スポーツ参加の増加、可処分所得の上昇を背景に、アジア太平洋地域の下肢損傷関連産業は予測期間中に最も速い成長率を示すと予測されています。主な要因としては、低侵襲手術の普及拡大と外傷治療への意識向上が挙げられます。2023年5月、Zimmer Biomet社は、カスタム3Dプリントインプラントや複雑な股関節置換術(骨腫瘍や外傷状況に伴う再置換を含む)を専門とする医療機器企業OSSIS社の買収を発表しました。

中国における足・足首外傷市場は、予測期間中にかなりのCAGRを記録すると見込まれています。急速な都市化、骨折の増加、高度な外科用インプラントの需要拡大が主な推進要因です。デジタル外科ソリューションの採用と早期介入の重要性に対する認識の高まりが、二つの主要な成長ドライバーとなっています。2024年11月、Foot & Ankle Clinics誌のオープンアクセスレビューでは、外傷関連靭帯損傷に焦点を当てた慢性足関節不安定症(CAI)が取り上げられました。解剖学的修復または前距腓靭帯、必要に応じて踵腓靭帯の再建が主要な治療法です。固有受容性トレーニングとリハビリテーションが治療の一部を構成し、関節鏡手術は機能的転帰の改善、可動域制限の軽減、二次性変形性関節症のリスク低減に有効であることが示されています。

ラテンアメリカにおける足関節外傷市場の動向

ラテンアメリカの足関節外傷市場は、予測期間中に著しいCAGR(年平均成長率)を示すと予想されています。これは、医療施設の増加、スポーツ外傷の増加、整形外科的意識の高まりによって牽引されています。外科施設や研修プログラムへの投資拡大が、手術の効率性を支えています。主要国における経済発展により、患者が高度な外傷治療を受けやすくなっております。2023年11月発行の『Injury』誌によれば、ブラジル2か所の外傷センターにおける足関節骨折の全体的な整復不良率は22.2%でした。60歳以上の患者、開放骨折、骨折脱臼はリスクが高く、下肢損傷において最適な解剖学的整復を達成することの難しさを浮き彫りにしております。

アルゼンチンの足・足首外傷市場は、予測期間中にかなりのCAGR(年平均成長率)を記録すると見込まれています。これは、より多くの人々が現代的な外科手術法にアクセスできるようになったこと、およびスポーツ関連の外傷や骨折が増加傾向にあることに起因します。整形外科クリニックや病院の増加が、より良い治療結果を支えています。低侵襲技術や再生医療ソリューションの人気が高まっています。医療サービスとインフラの改善に向けた政府の取り組みが、さらなる市場成長を促進すると予想されます。

中東・アフリカ地域における足関節外傷市場の動向

中東・アフリカ地域の足関節外傷市場は、予測期間中に著しいCAGRで成長すると見込まれています。整形外科インフラの拡充、スポーツ傷害の増加、医療費支出の拡大がこれを支えています。現代的なインプラントの採用と高度な外傷治療への認識が着実に高まっています。専門的な外傷治療へのアクセスは、同地域で成長を続ける医療観光産業によって改善されつつあります。2024年12月の『整形外科手術・研究ジャーナル』によると、サウジアラビアにおける整形外科的外傷治療費の大部分は、交通事故による骨折を中心とした下肢損傷手術が占めていました。若年男性(21歳未満)が最多の症例数および関連費用を占めています。

アラブ首長国連邦(UAE)の足・足首外傷市場は、予測期間中に著しい成長が見込まれます。骨折の増加、スポーツ参加率の上昇、医療施設への投資が市場を牽引しています。最新の外科用インプラントや低侵襲手術法の普及が治療効果を支えています。整形外科専門センターの拡充や外科医研修プログラムの充実により、市場は拡大を続けています。2024年1月、オクシーン・メディカル社はドバイで開催されたアラブヘルスにおいて、下肢手術に特化した先進的な整形外科用インプラントおよび革新的な製品群を展示いたしました。同社は低侵襲手術技術への取り組みを強調し、足関節固定術用の専門インプラントを含む新たな外傷治療製品群を発表いたしました。

足関節外傷分野における主要企業の動向:

足関節外傷業界の主要企業は、製品ポートフォリオの拡充、パートナーシップ・協業の推進、合併・買収、事業領域の拡大など、革新的な事業成長戦略の策定に注力しております。

足関節外傷分野の主要企業:

以下は足関節外傷市場における主要企業です。これらの企業は総じて最大の市場シェアを占め、業界の動向を主導しております。

- Smith+Nephew

- Arthrex, Inc.

- DePuy Synthes (Johnson & Johnson)

- CONMED Corporation

- Stryker

- Globus Medical

- Atreon Orthopedics

- Zimmer Biomet

- Osteocare Medical Pvt Ltd.

- Auxein

最近の動向

- 2024年10月、グローバス・メディカル社は、TENSOR縫合ボタンシステムを含む複数の新システムにより、整形外科外傷治療製品群を拡充いたしました。本システムは、アンセム足関節プレートおよびワンサードチューブラープレートとの互換性を有し、外科医に靭帯損傷に対する包括的な足関節修復ソリューションを提供いたします。

- 2024年8月、ジョンソン・エンド・ジョンソン メドテックの部門であるデピュイ・シンセス社により、米国でTriLEAP下肢解剖学的プレートシステムが発表されました。本システムには、特定の外傷および足・足首修復治療向けに設計された合理化されたチタンプレートが含まれています。

- 2022年3月、Acumed社は、外傷による脛腓関節の靭帯損傷に対応するため、外科医と共同開発した「Acu-Sinchノットレス柔軟固定技術」を搭載した足関節靭帯修復システムを発表いたしました。本システムは動的安定化を実現し、Acumed社およびOsteoMed社の腓骨固定プレート・釘との統合が可能で、同社の足関節外傷治療製品群を拡充するものです。

グローバル足関節外傷市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新動向を、グローバル、地域、国レベルで分析し、収益成長を予測しております。グランドビューリサーチは、製品、用途、エンドユース、地域に基づき、グローバル足関節外傷市場レポートを以下の通りセグメント化しております:

- 製品別展望(収益:百万米ドル、2021年~2033年)

- 足関節外傷

- 腓骨固定・靭帯修復システム

- 距骨・踵骨外傷用プレート

- 踵骨基部骨折固定セット

- 髄内釘

- 用途別展望(収益:百万米ドル、2021年~2033年)

- 足関節

- 腓骨・靭帯

- 距骨

- 踵骨

- 脛骨遠位端(ピロン)

- 中足部・前足部

- その他

- 最終用途別展望(収益:百万米ドル、2021年~2033年)

- 病院

- 外来施設

- 専門整形外科クリニック

- 地域別展望(収益:百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント範囲

1.1.2 推定値と予測期間

1.2 調査方法論

1.3 情報収集

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場策定と検証

1.6. モデルの詳細

1.7. 調査の前提条件

1.8. 二次情報源リスト

1.9. 一次情報源リスト

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.2.1. 製品別見通し

2.2.2. 用途別見通し

2.2.3. 最終用途別見通し

2.2.4. 地域別見通し

2.3. 競合状況分析

第3章 世界の足・足首外傷市場における変数、動向及び範囲

3.1. 市場系統見通し

3.1.1. 親市場見通し

3.1.2. 関連市場の展望

3.2. 市場動向

3.2.1. 市場推進要因分析

3.2.1.1. スポーツ傷害の増加

3.2.1.2. 交通事故の増加

3.2.1.3. 足・足首外傷治療機器の技術進歩

3.2.2. 市場抑制要因分析

3.2.2.1. 厳格な規制承認プロセス

3.2.2.2. 高額な治療費

3.3. 世界の足・足首外傷市場:分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTLE分析

3.4. ケーススタディ分析

3.5. 規制の枠組み

3.6. 足・足首外傷市場における技術進歩

3.7. 足関節外傷市場における投資・資金調達シナリオ

3.8. 足関節外傷疾患の有病率

3.9. 製品パイプライン分析

3.10. 資金調達シナリオ

第4章 グローバル足関節外傷市場セグメント分析(製品別、2021年~2033年、百万米ドル)

4.1. 定義と範囲

4.2. 製品別市場シェア分析(2024年及び2033年)

4.3. セグメントダッシュボード

4.4. 製品別グローバル足・足首外傷市場(2021年~2033年)

4.5. 足関節外傷

4.5.1. 足関節外傷市場規模予測(2021年~2033年、百万米ドル)

4.6. 腓骨固定・靭帯修復システム

4.6.1. 腓骨固定・靭帯修復システム市場規模予測(2021年~2033年、百万米ドル)

4.7. 距骨・踵骨外傷用プレート

4.7.1. 距骨・踵骨外傷用プレート市場規模予測(2021年~2033年、百万米ドル)

4.8. ピロン骨折固定セット

4.8.1. ピロン骨折固定セット市場規模予測(2021年~2033年、百万米ドル)

4.9. 骨髄内釘

4.9.1. 骨髄内釘市場規模予測(2021年~2033年、百万米ドル)

第5章 世界の足・足首外傷市場セグメント分析(用途別、2021年~2033年、百万米ドル)

5.1. 定義と範囲

5.2. 用途別市場シェア分析、2024年及び2033年

5.3. セグメントダッシュボード

5.4. 用途別グローバル足・足首外傷市場、2021年から2033年

5.5. 足首

5.5.1. 足首市場規模予測、2021年から2033年 (百万米ドル)

5.6. 腓骨および靭帯

5.6.1. 腓骨および靭帯市場の推定値と予測、2021年から2033年(百万米ドル)

5.7. 距骨

5.7.1. 距骨市場の推定値と予測、2021年から2033年(百万米ドル)

5.8. 踵骨

5.8.1. 踵骨市場の推定値および予測、2021年から2033年(百万米ドル)

5.9. 踵骨遠位部(脛骨遠位部) (遠位脛骨)

5.9.1. ピロン(遠位脛骨)市場の推定値と予測、2021年から2033年(百万米ドル)

5.10. 中足部および前足部

5.10.1. 中足部および前足部市場の推定値と予測、2021年から2033年(百万米ドル)

5.11. その他

5.11.1. その他市場の推定値および予測、2021年から2033年(百万米ドル)

第6章 世界の足および足首外傷市場セグメント分析、用途別、2021年から2033年(百万米ドル)

6.1. 定義と範囲

6.2. 最終用途別市場シェア分析、2024年及び2033年

6.3. セグメントダッシュボード

6.4. 最終用途別グローバル足・足首外傷市場、2021年から2033年

6.5. 病院

6.5.1. 病院市場規模予測(2021年~2033年、百万米ドル)

6.6. 外来施設

6.6.1. 外来施設市場規模予測(2021年~2033年、百万米ドル)

6.7. 専門整形外科クリニック

6.7.1. 専門整形外科センター市場規模予測(2021年~2033年、百万米ドル)

第7章. 足・足首外傷市場セグメント分析(地域別、2021年~2033年、百万米ドル)

7.1. 地域別市場シェア分析、2024年及び2033年

7.2. 地域別市場ダッシュボード

7.3. 地域別市場概要

7.4. 地域別足関節外傷市場シェア、2024年及び2033年

7.5. 北米

7.5.1. 北米足関節外傷市場、2021年~2033年(百万米ドル)

7.5.2. 米国

7.5.2.1. 主要国の動向

7.5.2.2. 規制状況

7.5.2.3. 競争状況

7.5.2.4. 米国足関節外傷市場、2021年~2033年(百万米ドル)

7.5.3. カナダ

7.5.3.1. 主要国の動向

7.5.3.2. 規制状況

7.5.3.3. 競争状況

7.5.3.4. カナダにおける足・足首外傷市場、2021年~2033年(百万米ドル)

7.5.4. メキシコ

7.5.4.1. 主要国の動向

7.5.4.2. 規制シナリオ

7.5.4.3. 競争シナリオ

7.5.4.4. メキシコ足・足首外傷市場、2021年~2033年(百万米ドル)

7.6. ヨーロッパ

7.6.1. ヨーロッパ足・足首外傷市場、2021年~2033年(百万米ドル)

7.6.2. 英国

7.6.2.1. 主要国の動向

7.6.2.2. 規制環境

7.6.2.3. 競争環境

7.6.2.4. 英国における足・足首外傷市場、2021年~2033年(百万米ドル)

7.6.3. ドイツ

7.6.3.1. 主要国の動向

7.6.3.2. 規制状況

7.6.3.3. 競争状況

7.6.3.4. ドイツ足・足首外傷市場、2021年~2033年(百万米ドル)

7.6.4. フランス

7.6.4.1. 主要な国別動向

7.6.4.2. 規制状況

7.6.4.3. 競争状況

7.6.4.4. フランスにおける足・足首外傷市場、2021年~2033年(百万米ドル)

7.6.5. イタリア

7.6.5.1. 主要な国別動向

7.6.5.2. 規制状況

7.6.5.3. 競争状況

7.6.5.4. イタリアにおける足・足首外傷市場、2021年~2033年(百万米ドル)

7.6.6. スペイン

7.6.6.1. 主要国の動向

7.6.6.2. 規制状況

7.6.6.3. 競争状況

7.6.6.4. スペインの足・足首外傷市場、2021年~2033年(百万米ドル)

7.6.7. ノルウェー

7.6.7.1. 主要国の動向

7.6.7.2. 規制状況

7.6.7.3. 競争状況

7.6.7.4. ノルウェーの足・足首外傷市場、2021年~2033年(百万米ドル)

7.6.8. スウェーデン

7.6.8.1. 主要国の動向

7.6.8.2. 規制状況

7.6.8.3. 競争状況

7.6.8.4. スウェーデン足・足首外傷市場、2021年~2033年(百万米ドル)

7.6.9. デンマーク

7.6.9.1. 主要国の動向

7.6.9.2. 規制状況

7.6.9.3. 競争環境

7.6.9.4. デンマークにおける足・足首外傷市場、2021年~2033年(百万米ドル)

7.7. アジア太平洋地域

7.7.1. アジア太平洋地域における足・足首外傷市場、2021年~2033年(百万米ドル)

7.7.2. 日本

7.7.2.1. 主要国の動向

7.7.2.2. 規制環境

7.7.2.3. 競争環境

7.7.2.4. 日本における足・足首外傷市場、2021年~2033年(百万米ドル)

7.7.3. 中国

7.7.3.1. 主要国の動向

7.7.3.2. 規制状況

7.7.3.3. 競争状況

7.7.3.4. 中国足関節外傷市場、2021年~2033年(百万米ドル)

7.7.4. インド

7.7.4.1. 主要国の動向

7.7.4.2. 規制状況

7.7.4.3. 競争状況

7.7.4.4. インド足・足首外傷市場、2021年~2033年(百万米ドル)

7.7.5. オーストラリア

7.7.5.1. 主要国の動向

7.7.5.2. 規制状況

7.7.5. 3. 競争環境

7.7.5.4. オーストラリア足関節外傷市場、2021年~2033年(百万米ドル)

7.7.6. 韓国

7.7.6.1. 主要国の動向

7.7.6.2. 規制環境

7.7.6.3. 競争環境

7.7.6.4. 韓国における足・足首外傷市場、2021年~2033年(百万米ドル)

7.7.7. タイ

7.7.7.1. 主要な国別動向

7.7.7.2. 規制状況

7.7.7.3. 競争状況

7.7.7.4. タイにおける足・足首外傷市場、2021年~2033年 (百万米ドル)

7.8. ラテンアメリカ

7.8.1. ラテンアメリカ足・足首外傷市場、2021年~2033年(百万米ドル)

7.8.2. ブラジル

7.8.2.1. 主要国の動向

7.8.2.2. 規制状況

7.8.2.3. 競争環境

7.8.2.4. ブラジルにおける足・足首外傷市場、2021年~2033年(百万米ドル)

7.8.3. アルゼンチン

7.8.3.1. 主要国の動向

7.8.3.2. 規制環境

7.8.3.3. 競争環境

7.8.3.4. アルゼンチン足・足首外傷市場、2021年~2033年(百万米ドル)

7.9. 中東・アフリカ

7.9.1. 中東・アフリカ足・足首外傷市場、2021年~2033年(百万米ドル)

7.9.2. 南アフリカ

7.9.2.1. 主要国の動向

7.9.2.2. 規制状況

7.9.2.3. 競争状況

7.9.2.4. 南アフリカ足・足首外傷市場、2021年~2033年(百万米ドル)

7.9.3. サウジアラビア

7.9.3.1. 主要国の動向

7.9.3.2. 規制状況

7.9.3.3. 競争状況

7.9.3.4. サウジアラビアにおける足・足首外傷市場、2021年~2033年(百万米ドル)

7.9.4. アラブ首長国連邦(UAE)

7.9.4.1. 主要な国別動向

7.9.4.2. 規制状況

7.9.4.3. 競争状況

7.9.4.4. アラブ首長国連邦(UAE)足・足首外傷市場、2021年~2033年(百万米ドル)

7.9.5. クウェート

7.9.5.1. 主要な国別動向

7.9.5.2. 規制状況

7.9.5.3. 競争状況

7.9.5.4. クウェートにおける足・足首外傷市場、2021年~2033年(百万米ドル)

第8章 競争環境

8.1. 主要市場参加者別の最近の動向と影響分析

8.2. 企業分類

8.3. 2024年における企業別市場シェア分析(%)

8.3.1. 北米における企業別市場シェア分析(2024年)(%)

8.3.2. 欧州における企業別市場シェア分析(2024年)(%)

8.3.3. アジア太平洋地域における企業別市場シェア分析(2024年)(%)

8.3.4. ラテンアメリカにおける企業別市場シェア分析、2024年(%)

8.3.5. 中東・アフリカにおける企業別市場シェア分析、2024年(%)

8.4. 企業プロファイル

8.4.1. スミス・アンド・ネフュー

8.4.1.1. 会社概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーキング

8.4.1.4. 戦略的取り組み

8.4.2. アースレックス社

8.4.2.1. 会社概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーキング

8.4.2.4. 戦略的取り組み

8.4.3. デピュイ・シンセス(ジョンソン・エンド・ジョンソン)

8.4.3.1. 会社概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的取り組み

8.4.4. CONMED Corporation

8.4.4.1. 会社概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的取り組み

8.4.5. ストライカー

8.4.5.1. 会社概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的取り組み

8.4.6. グローバス・メディカル

8.4.6.1. 会社概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーキング

8.4.6.4. 戦略的取り組み

8.4.7. アトレオン・オーソペディックス

8.4.7.1. 会社概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的取り組み

8.4.8. ツィマー・バイオメット

8.4.8.1. 会社概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的取り組み

8.4.9. オステオケア・メディカル社

8.4.9.1. 会社概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的取り組み

8.4.10. オクシーン

8.4.10.1. 会社概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 世界の足・足首外傷市場、製品別、2021年~2033年(百万米ドル)

表4 世界の足・足首外傷市場、用途別、2021年~2033年(百万米ドル)

表5 世界の足・足首外傷市場、最終用途別、2021年~2033年(百万米ドル)

表6 世界の足・足首外傷市場、地域別、2021年~2033年(百万米ドル)

表7 北米足・足首外傷市場、国別、2021年~2033年(百万米ドル)

表8 北米足・足首外傷市場、製品別、2021年~2033年(百万米ドル)

表9 北米足・足首外傷市場、用途別、2021年~2033年(百万米ドル)

表10 北米足・足首外傷市場、最終用途別、2021年~2033年(百万米ドル)

表11 米国足・足首外傷市場、製品別、2021年~2033年(百万米ドル)

表12 米国 足および足首外傷市場、用途別、2021年~2033年(百万米ドル)

表13 米国足および足首外傷市場、最終用途別、2021年~2033年 (百万米ドル)

表14 カナダ足・足首外傷市場、製品別、2021年~2033年(百万米ドル)

表15 カナダ足・足首外傷市場、用途別、2021年~2033年(百万米ドル)

表16 カナダ足・足首外傷市場、最終用途別、2021年~2033年 (百万米ドル)

表17 メキシコ足・足首外傷市場、製品別、2021年~2033年(百万米ドル)

表18 メキシコ足・足首外傷市場、用途別、2021年~2033年(百万米ドル)

表19 メキシコ足・足首外傷市場、最終用途別、2021年~2033年 (百万米ドル)

表20 欧州足・足首外傷市場、国別、2021年~2033年(百万米ドル)

表21 欧州足・足首外傷市場、製品別、2021年~2033年 (百万米ドル)

表22 欧州足・足首外傷市場、用途別、2021年~2033年(百万米ドル)

表23 欧州足・足首外傷市場、最終用途別、2021年~2033年(百万米ドル)

表24 英国足・足首外傷市場、製品別、2021年~2033年(百万米ドル)

表25 イギリスにおける足・足首外傷市場、用途別、2021年~2033年(百万米ドル)

表26 イギリスにおける足・足首外傷市場、最終用途別、2021年~2033年(百万米ドル)

表27 ドイツにおける足・足首外傷市場、製品別、2021年~2033年(百万米ドル)

表28 ドイツ足・足首外傷市場、用途別、2021年~2033年(百万米ドル)

表29 ドイツ足・足首外傷市場、最終用途別、2021年~2033年(百万米ドル)

表30 フランスにおける足・足首外傷市場、製品別、2021年~2033年(百万米ドル)

表31 フランスにおける足・足首外傷市場、用途別、2021年~2033年(百万米ドル)

表32 フランスにおける足・足首外傷市場、最終用途別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表33 イタリア足・足首外傷市場、製品別、2021年~2033年(百万米ドル)

表34 イタリア足・足首外傷市場、用途別、2021年~2033年 (百万米ドル)

表35 イタリア足・足首外傷市場、用途別、2021年~2033年(百万米ドル)

表36 スペイン足・足首外傷市場、製品別、2021年~2033年(百万米ドル)

表37 スペイン足・足首外傷市場、用途別、2021年~2033年 (百万米ドル)

表38 スペイン足・足首外傷市場、用途別、2021年~2033年(百万米ドル)

表39 デンマーク足・足首外傷市場、製品別、2021年~2033年(百万米ドル)

表40 デンマーク足・足首外傷市場、用途別、2021年~2033年 (百万米ドル)

表41 デンマークにおける足・足首外傷市場、用途別、2021年~2033年(百万米ドル)

表42 スウェーデンにおける足・足首外傷市場、製品別、2021年 – 2033年(百万米ドル)

表43 スウェーデン足・足首外傷市場、用途別、2021年~2033年(百万米ドル)

表44 スウェーデン足・足首外傷市場、最終用途別、2021年~2033年(百万米ドル)

表45 ノルウェー 足・足首外傷市場、製品別、2021年~2033年(百万米ドル)

表46 ノルウェー 足・足首外傷市場、用途別、2021年~2033年 (百万米ドル)

表47 ノルウェー足部・足関節外傷市場、最終用途別、2021年~2033年(百万米ドル)

表48 アジア太平洋地域足部・足関節外傷市場、国別、2021年~2033年(百万米ドル)

表49 アジア太平洋地域における足・足首外傷市場、製品別、2021年~2033年(百万米ドル)

表50 アジア太平洋地域における足・足首外傷市場、用途別、2021年~2033年(百万米ドル)

表51 アジア太平洋地域における足・足首外傷市場、最終用途別、2021年~2033年(百万米ドル)

表52 日本における足・足首外傷市場、製品別、2021年~2033年(百万米ドル)

表53 日本における足・足首外傷市場、用途別、2021年~2033年 (百万米ドル)

表54 日本における足・足首外傷市場、用途別、2021年~2033年(百万米ドル)

表55 中国における足・足首外傷市場、製品別、2021年~2033年(百万米ドル)

表56 中国における足・足首外傷市場、用途別、2021年~2033年 (百万米ドル)

表57 中国足・足首外傷市場、用途別、2021年~2033年(百万米ドル)

表58 インド足・足首外傷市場、製品別、2021年~2033年 (百万米ドル)

表59 インド足・足首外傷市場、用途別、2021年~2033年(百万米ドル)

表60 インド足・足首外傷市場、最終用途別、2021年~2033年(百万米ドル)

表61 オーストラリア足・足首外傷市場、製品別、2021年~2033年(百万米ドル)

表62 オーストラリア足・足首外傷市場、用途別、2021年~2033年 (百万米ドル)

表63 オーストラリア足・足首外傷市場、用途別、2021年~2033年(百万米ドル)

表64 タイ足・足首外傷市場、製品別、2021年~2033年(百万米ドル)

表65 タイ足・足首外傷市場、用途別、2021年~2033年 (百万米ドル)

表66 タイにおける足・足首外傷市場、用途別、2021年~2033年(百万米ドル)

表67 韓国における足・足首外傷市場、製品別、2021年~2033年(百万米ドル)

表68 韓国における足・足首外傷市場、用途別、2021年~2033年(百万米ドル)

表69 韓国における足・足首外傷市場、最終用途別、2021年~2033年 (百万米ドル)

表70 ラテンアメリカ足・足首外傷市場、国別、2021年~2033年(百万米ドル)

表71 ラテンアメリカ足・足首外傷市場、製品別、2021年~2033年(百万米ドル)

表72 ラテンアメリカにおける足・足首外傷市場、用途別、2021年~2033年(百万米ドル)

表73 ラテンアメリカにおける足・足首外傷市場、最終用途別、2021年~2033年(百万米ドル)

表74 ブラジルにおける足・足首外傷市場、製品別、2021年~2033年 (百万米ドル)

表75 ブラジル足・足首外傷市場、用途別、2021年~2033年(百万米ドル)

表76 ブラジルにおける足・足首外傷市場、用途別、2021年~2033年(百万米ドル)

表77 アルゼンチンにおける足・足首外傷市場、製品別、2021年~2033年(百万米ドル)

表78 アルゼンチンにおける足・足首外傷市場、用途別、2021年~2033年 (百万米ドル)

表79 アルゼンチン足・足首外傷市場、最終用途別、2021年~2033年(百万米ドル)

表80 中東・アフリカ足・足首外傷市場、国別、2021年 – 2033年(百万米ドル)

表81 中東・アフリカ地域における足・足首外傷市場、製品別、2021年~2033年(百万米ドル)

表82 中東・アフリカ地域における足・足首外傷市場、用途別、2021年~2033年(百万米ドル)

表83 中東・アフリカ地域における足・足首外傷市場、最終用途別、2021年~2033年(百万米ドル)

表84 南アフリカ 足・足首外傷市場、製品別、2021年~2033年(百万米ドル)

表85 南アフリカ 足・足首外傷市場、用途別、2021年~2033年(百万米ドル)

表86 南アフリカ 足・足首外傷市場、最終用途別、2021年~2033年(百万米ドル)

表87 サウジアラビア 足・足首外傷市場、製品別、2021年~2033年(百万米ドル)

表88 サウジアラビア 足・足首外傷市場、用途別、2021年~2033年(百万米ドル)

表89 サウジアラビア 足・足首外傷市場、最終用途別、2021年~2033年 (百万米ドル)

表90 アラブ首長国連邦(UAE)足・足首外傷市場、製品別、2021年~2033年(百万米ドル)

表91 アラブ首長国連邦(UAE)足・足首外傷市場、用途別、2021年~2033年(百万米ドル)

表92 アラブ首長国連邦(UAE)足・足首外傷市場、最終用途別、2021年~2033年(百万米ドル)

表93 クウェート足・足首外傷市場、製品別、2021年~2033年 (百万米ドル)

表94 クウェート足・足首外傷市場、用途別、2021年~2033年(百万米ドル)

表95 クウェート足・足首外傷市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場策定と検証

図8 足・足首外傷市場:見通し

図9 足・足首外傷市場の競争状況

図10 関連市場の展望

図11 足・足首外傷市場における推進要因の影響

図12 足・足首外傷市場における抑制要因の影響

図13 ポートの競争力分析

図14 PESTLE分析

図15 足・足首外傷市場:製品動向分析

図16 足・足首外傷市場:製品見通しと主なポイント

図17 足首外傷市場規模予測(2021年~2033年)

図18 腓骨固定・靭帯修復システム市場規模予測(2021年~2033年)

図19 距骨・踵骨外傷用プレート市場規模予測(2021年~2033年)

図20 踵骨骨折固定セット市場規模予測(2021年~2033年)

図21 髄内釘市場規模予測(2021年~2033年)

図22 足・足首外傷市場:用途別動向分析

図23 足・足首外傷市場:用途別展望と主要ポイント

図24 足首市場規模予測(2021年~2033年)

図25 腓骨・靭帯結合部市場規模予測(2021年~2033年)

図26 距骨市場規模予測(2021年~2033年)

図27 踵骨(かかとの骨)市場規模予測(2021年~2033年)

図28 脛骨遠位端(ピロン)市場規模予測(2021年~2033年)

図29 中足骨・前足部市場規模予測(2021年~2033年)

図30 その他部位市場規模予測(2021年~2033年)

図31 足・足首外傷市場:エンドユース別動向分析

図32 足・足首外傷市場:エンドユース別見通しと主要ポイント

図33 病院市場規模予測(2021年~2033年)

図34 外来施設市場規模予測(2021年~2033年)

図35 専門整形外科センター市場の見積もりと予測、2021年~2033年

図36 世界の足・足首外傷市場:地域別動向分析

図37 世界の足・足首外傷市場:地域別見通しと主なポイント

図38 北米の足・足首外傷市場の見積もりと予測、2021年~2033年 (百万米ドル)

図39 主要国の動向

図40 米国足関節外傷市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図41 主要国の動向

図42 カナダ足関節外傷市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図43 主要国の動向

図44 メキシコにおける足・足首外傷市場の推定値および予測値、2021年~2033年(百万米ドル)

図45 欧州における足・足首外傷市場の推定値および予測値、2021年~2033年 (百万米ドル)

図46 主要国の動向

図47 英国における足・足首外傷市場の推定値と予測、2021年~2033年(百万米ドル)

図48 主要国の動向

図49 ドイツにおける足・足首外傷市場の推定値と予測、2021年~2033年 (百万米ドル)

図50 主要国の動向

図51 スペインにおける足・足首外傷市場の推定値と予測、2021年~2033年(百万米ドル)

図52 主要国の動向

図53 フランスにおける足・足首外傷市場の推定値と予測、2021年~2033年(百万米ドル)

図54 主要国の動向

図55 イタリアにおける足・足首外傷市場の推定値および予測(2021年~2033年、百万米ドル)

図56 主要国の動向

図57 ノルウェーにおける足・足首外傷市場の推定値および予測(2021年~2033年、百万米ドル)

図58 主要国の動向

図59 デンマークにおける足・足首外傷市場の推定値と予測、2021年~2033年(百万米ドル)

図60 主要国の動向

図61 スウェーデンにおける足・足首外傷市場の推定値と予測、2021年~2033年(百万米ドル)

図62 アジア太平洋地域における足・足首外傷市場の推定値と予測(2021年~2033年、百万米ドル)

図63 主要国の動向

図64 日本における足・足首外傷市場の推定値と予測(2021年~2033年、百万米ドル)

図65 主要国の動向

図66 中国における足・足首外傷市場の推定値と予測、2021年~2033年(百万米ドル)

図67 主要国の動向

図68 インドにおける足・足首外傷市場の推定値と予測、2021年~2033年(百万米ドル)

図69 主要国の動向

図70 オーストラリアにおける足・足首外傷市場の推定値と予測(2021年~2033年、百万米ドル)

図71 主要国の動向

図72 韓国における足・足首外傷市場の推定値と予測(2021年~2033年、百万米ドル)

図73 主要国の動向

図74 タイにおける足・足首外傷市場の推定値と予測、2021年~2033年(百万米ドル)

図75 ラテンアメリカにおける足・足首外傷市場の推定値と予測、2021年~2033年 (百万米ドル)

図76 主要国の動向

図77 ブラジルにおける足・足首外傷市場の推定値と予測、2021年~2033年(百万米ドル)

図78 主要国の動向

図79 アルゼンチンにおける足・足首外傷市場の推定値および予測値、2021年~2033年(百万米ドル)

図80 中東・アフリカ地域における足・足首外傷市場の推定値および予測値、2021年~2033年 (百万米ドル)

図81 主要国の動向

図82 南アフリカ足部・足関節外傷市場の見積もりと予測、2021年~2033年 (百万米ドル)

図83 主要国の動向

図84 サウジアラビアにおける足・足首外傷市場の推定値と予測、2021年~2033年(百万米ドル)

図85 主要国の動向

図86 UAEにおける足・足首外傷市場の推定値と予測、2021年~2033年(百万米ドル)

図87 主要国の動向

図88 クウェートにおける足・足首外傷市場の推定値と予測、2021年~2033年(百万米ドル)

図89 主要企業の分類

図90 ヒートマップ分析 2024年

| ※参考情報 足と足首の外傷は、日常生活やスポーツ活動において見られる一般的な怪我です。これらの外傷は、靭帯や腱、骨、軟部組織に影響を与え、痛みや機能障害を引き起こすことがあります。足と足首は、体重を支える重要な部位であり、そのため外傷の影響は多岐にわたります。 足と足首の外傷には、いくつかの種類があります。ひとつは捻挫です。これは足首の靭帯が過度に伸びたり、破れたりすることによって起こります。スポーツや不安定な地面での歩行中によく見られる怪我です。軽度の捻挫であれば、数日で回復することが多いですが、重度の捻挫は長期的な安静やリハビリが必要です。 次に骨折があります。足首の骨折は、特に転倒や衝突によって発生することが多く、痛みや腫れが特徴です。骨折の種類には、単純骨折と複雑骨折があります。単純骨折は皮膚を突き破らないものですが、複雑骨折は骨が皮膚を突き破ることがあります。骨折の治療は場合によって異なり、ギプス固定や手術が必要になることもあります。 また、アキレス腱断裂も足と足首に関連する外傷の一つです。これは、アキレス腱が断裂することによって起こり、大きな痛みとともに歩行の困難さをもたらします。若年層やアスリートに多く見られる怪我で、手術やリハビリが必要な場合があります。 足と足首の外傷を治療する際には、いくつかの方法が使用されます。急性期の外傷に対しては、RICE療法が基本となります。RICEとは、安静(Rest)、冷却(Ice)、圧迫(Compression)、挙上(Elevation)の頭文字を取ったもので、外傷を受けた部位の腫れや痛みを軽減するために重要です。リハビリテーションも治療の重要な一環であり、筋力を回復させたり、可動域を広げたりするための運動が含まれます。 最近では、関節内の治癒を促進するための技術として、PRP治療(血小板豊富血漿療法)が注目されています。これは、患者自身の血液から抽出した血小板を用いて、損傷した組織の修復を促進する治療法です。さらに、テーピングやブレースを用いた再発防止策も重要です。 足と足首の外傷を予防するためには、適切な靴を選ぶことや、体を適度に使うこと、運動の前後にストレッチを行うことが推奨されます。特にスポーツを行う際には、ウォームアップやクールダウンを怠らず、急な動作を避けることが大切です。 外傷が発生した後は、適切な治療とリハビリが必要ですが、最も効果的な対策は予防です。定期的な運動や柔軟性の向上など、日常的なケアが足と足首の健康を守るために必要です。痛みを感じたら早めに専門医を受診することが、回復を早める鍵となります。 足と足首の外傷は、身体の健康に大きな影響を与えることがあるため、日常生活やスポーツライフにおいて正しい知識と対策を持つことが重要です。これにより、外傷のリスクを軽減し、運動を楽しむことができるようになります。体を支える大切な部分である足と足首を大切にし、健康的な生活を送ることを心がける必要があります。 |