主要な市場動向とインサイト

- 2024年、北米の腹腔鏡下ロボット支援手術市場は、世界全体の収益シェアの51.36%を占め、最大のシェアを獲得しました。

- 2024年、北米における腹腔鏡下ロボット支援手術業界は米国が主導しました。

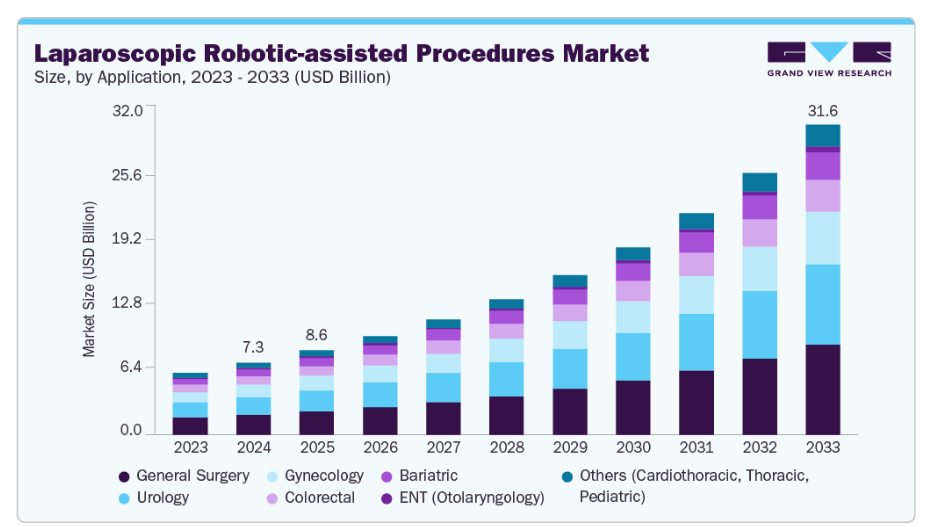

- 用途別では、一般外科分野が腹腔鏡下ロボット支援手術市場を牽引し、2024年には28.29%という最大の収益シェアを占めました。

- 手術の複雑度別では、中程度の複雑度分野が腹腔鏡下ロボット支援手術業界を牽引し、2024年には43.22%という最大の収益シェアを占めました。

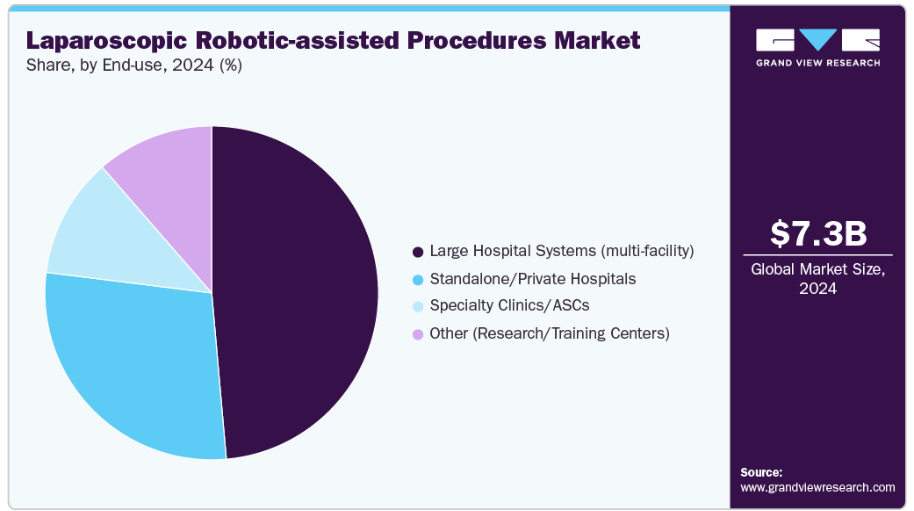

- エンドユース別では、大規模病院システム(複数施設)セグメントが2024年に48.60%の収益シェアで市場をリードしました。

市場規模と予測

- 2024年市場規模:73億3,000万米ドル

- 2033年予測市場規模:315億6,000万米ドル

- CAGR(2025-2033年):17.71%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

病院では、臨床的有効性の向上と業務効率の改善を背景に、多様な専門分野や手術種別においてロボットシステムの導入が進んでいます。こうした動向により、外科用ロボットは日常的な病院業務フローの中で標準化されつつあります。例えば、米国ネバダ州のサマーリン病院医療センターでは、腎臓患者に対するロボット支援腹腔鏡手術の実施にda Vinci手術システムを活用しております。

低侵襲手術への需要増加が腹腔鏡手術ロボットの導入を促進しております。患者様と医療提供者の双方が、外傷を最小限に抑え、回復を促進し、合併症を軽減する処置を優先しております。ロボットシステムは、これらの処置に必要な精度と制御性を向上させ、外科医がより小さな切開部から複雑な操作を行うことを可能にします。さらに、製品承認の増加により市場は成長を遂げています。例えば、2024年10月には、CMR Surgical社がVersius手術システムについてFDAから新規承認を取得し、同社のモジュール式カートベース腹腔鏡ロボットが米国市場に導入されることとなりました。

腹腔鏡下ロボット支援手術業界を牽引する主要要因の一つは、腹腔鏡手術ロボットシステムが手術室における人的ミスを低減する能力です。これらのロボットシステムは安定した手元操作と正確な動作を提供し、複雑な外科手術中のエラーリスクを大幅に軽減します。視認性と器用さを向上させることで、ロボットプラットフォームは手ぶれや疲労といった手術精度を損なう課題の解決に貢献します。例えば、世界中の医療機関に1,700台以上のda Vinciシステムが導入され、77万5,000人以上の患者様がda Vinciシステムを用いた手術を受けています。

規制当局の承認や特許取得件数の増加は、製品発売と技術進歩を加速させることで腹腔鏡手術ロボット分野の成長を促進しています。FDAやCEマークなどの機関による効率的な承認プロセスは、技術的に先進的な腹腔鏡手術システムの迅速な導入を促進しています。例えば2024年6月、FDAはMoon Surgical社のMaestroシステムの商用版について承認を付与しました。これは軟部組織手術中に腹腔鏡器具の操作を支援するロボットプラットフォームです。この認可により、NVIDIA HoloscanとAI搭載のScoPilot技術を統合した同システムは、米国病院において様々な手術における精度とワークフロー効率の向上に活用可能となりました。

さらに、複数の企業や専門家が外来手術センター(ASC)への移行を支援しています。例えば、

- ロボット手術技術を提供するIntuitive Surgical社は、ASCへのサービス拡大が腹腔鏡下ロボット支援手術へのアクセス向上に寄与すると強調しています。同社のシステムは、患者ケアの高水準を維持しつつ、運営効率の向上を目指しています。

- 外科用ロボット分野の主要企業であるMedtronic社は、外来手術センター(ASC)へのロボットシステム導入が、安全性や品質を損なうことなくワークフローを最適化し、患者対応能力を向上させると指摘しています。

- 外科ケア・アフィリエイツ(SCA)は、自社のASCにおけるロボット技術統合により、回復時間の短縮と術後不快感の軽減が寄与し、患者満足度スコアが向上したことを示しています。

したがって、この移行は予測期間中の市場成長を促進すると見込まれます。

腹腔鏡下ロボット支援手術市場の成長は、外科用ロボットの開発と導入を促進するための政府主導の取り組みと資金提供の増加によって大きく牽引されています。世界各国の政府は、医療成果の向上におけるロボット手術の利点を認識し、ロボット手術システムの研究開発および導入に投資しています。例えば、2022年4月にはカナダのサスカチュワン州がロボット手術プログラムを発表し、ロボットシステムの推定取得費用は約250万米ドルと見込まれています。保健省は、購入資金の支援および初年度の年間運用コスト(初年度は約16万米ドルと予測)の軽減を目的として、最大100万米ドルの拠出を約束しています。これらのコストは、システムが完全に導入された後、5年目までに約80万米ドルまで上昇すると見込まれています。さらに、セントポール病院財団は、このロボットシステム導入計画を支援するため、150万米ドル以上の資金調達に取り組んでおります。

症例研究:研修医主導によるロボット支援腹腔鏡手術

背景:

ロボット支援手術は低侵襲技術の新たな展開として普及が進んでおり、費用や研修要件に関する議論はあるものの、外科研修プログラムにおいて注目度が高まっております。SAGES抄録は、研修医が指導下で安全かつ効果的にロボット手術を実施できることを実証し、研修環境におけるその実現可能性を強調しています。

研究概要:

- da Vinci SIプラットフォームを導入した2施設で実施。

- 1名の外科研修医が直接指導下で22例の選択手術を実施。別の研修医が第一助手を務めました。

- 参加者はロボット腹腔鏡手術と非ロボット腹腔鏡手術を自己選択。本研究にはロボット手術例のみを含みます。

- 実施手術内容:

- 胆嚢摘出術 19例

- 腸管癒着剥離術 1例

- 胃切除術 1例

- 食道胃切除術 1例

結果:

- ロボット手術21例を施行。大半が計画通り完了。

- 手術時間は標準範囲内。

- 合併症1例:術後2週目に胆嚢切断断端からの胆汁漏出。

- 発生率:合併症率4.7%、死亡率0%

主な知見と市場への示唆:

A. 安全性・実現可能性:

研修医は初期段階においても、指導と体系的なサポートのもとでロボット支援腹腔鏡手術を安全に実施し、標準的な手術時間を維持しつつ低合併症率を達成しました。

B. 研修への統合と研修医の受容:

本モデルは外科研修へのロボットシステム統合を支援します。他のSAGES研究も、各施設における正式カリキュラム、シミュレーション、段階的症例経験の導入増加を確認しています。

C. コストとアクセスの考慮点:

ロボット手術は機器導入費、維持費、消耗品費が高いものの、研修制度への統合により研修価値と長期的な採用促進が期待されます。SAGESの広範な提言ではコスト障壁を指摘し、責任ある導入にはカリキュラム開発と資格認定が不可欠であると強調しています。

市場の集中度と特性

世界の腹腔鏡下ロボット支援手術市場は、AIとリアルタイム分析の外科ワークフローへの急速な統合が示すように、高度なイノベーションが特徴的です。例えば、2025年3月には、マイクロポート・メドボット社が中国国家薬品監督管理局(NMPA)より「トウマイSP腹腔鏡手術ロボット」の市場承認を取得しました。この手術用ロボットは、一般外科、泌尿器科、婦人科など、様々な診療科における臨床使用が承認されています。

腹腔鏡下ロボット支援手術業界は、競争優位性を維持するため、増加する腹腔鏡下ロボット手術の需要に対応する事業拡大の意欲など、いくつかの要因により、中程度の合併・買収活動が特徴となっています。例えば2025年3月には、医療技術企業ディスタルモーション社が開発した腹腔鏡手術用システム「デクスター・ロボティック手術システム」が、カレイダ・ヘルス・ベンチャーズとバッファロー外科医グループによる合弁事業体ノースタウンズ外来手術センター(ASC)に買収されたことが発表されました。

腹腔鏡手術用ロボットは、しばしばロボット支援手術装置と呼ばれます。これらの装置は現在、米国ではFDA、欧州ではEUおよびCEAによって承認されています。27のEU加盟国においてこれらの装置を商業化・販売するには、これらの当局による認証が必須です。外科用ロボットは、米国FDAのリスクベース分類ではクラスII機器に分類され、欧州ではクラスIIa(低リスク)またはクラスIIb(高リスク)に分類されます。あらゆる医療機器において、米国FDAの510(k)市販前承認および欧州のCEマークの取得は、製品を市場化する上での大きな障壁となります。これには多大な時間とリソースの投資が必要です。

市場参入企業は、新たな地理的領域への進出や新ツールの投入により事業拡大を図り、市場での地位強化と製品ポートフォリオの拡充を進めています。さらに、腹腔鏡手術用ロボットの開発を支援する様々なプロジェクトが存在します。例えば、EUが資金提供する「スマート自律型ロボット外科助手(SARAS)」プロジェクトでは、腹腔鏡手術向けロボットプラットフォームの開発が進められています。このプラットフォームは、単一の外科医がロボット支援を用いて低侵襲手術を実施できるように設計されています。

アプリケーションインサイト

2024年時点で、一般外科分野が腹腔鏡下ロボット支援手術市場において最大の収益シェア(28.29%)を占めました。ロボット支援腹腔鏡下一般外科手術では、外科医がコンソールから操作するロボットアームを用いて低侵襲手術を行います。この技術は、優れた3D視覚化、関節式手首による器具操作性の向上、および制御性の強化を提供し、従来の腹腔鏡手術と比較して、より高い精度と外科医の疲労軽減を実現しながら複雑な手術を遂行します。例えば、da Vinciシステムは最も確立されたロボットプラットフォームであり、胆嚢摘出術、ヘルニア修復術、腸管切除術などの消化器外科手術を含む、一般的な腹腔鏡手術で広く使用されています。

泌尿器科分野は予測期間において最も高いCAGRで成長すると見込まれております。この成長は、特に前立腺切除術をはじめとするロボット支援腹腔鏡下泌尿器科手術の件数増加に牽引されております。外科用ロボットは手術精度を高め、回復期間を短縮し、治療成績を向上させるためです。ダヴィンチシステムは、主に泌尿器科、消化器科、婦人科手術など幅広い手術分野で活用されています。さらに、ダヴィンチによる手術の70%以上が前立腺切除術および子宮摘出術です。

手術の複雑性に関する分析

2024年において、中程度の複雑性セグメントが腹腔鏡下ロボット支援手術業界を牽引し、43.22%という最大の収益シェアを占めました。これは、泌尿器科、婦人科、大腸直腸外科におけるロボットシステムの利用増加に起因しており、臨床現場の要求を満たし、償還可能性を確保するとともに、外科医が求める精密さと低侵襲技術への志向と合致しているためです。例えば、メリルのHandXはソフトウェア駆動型の5mm完全可動式ハンドヘルドロボットシステムであり、ロボット手術と腹腔鏡手術を効果的に連携させます。その人間工学に基づいた設計により、外科医は従来の腹腔鏡器具と比較して、より快適にデバイスを操作・操作することが可能となり、手術体験が大幅に向上します。

低複雑度セグメントは、予測期間において最も速いCAGRで成長すると見込まれています。この成長は、標準的な腹腔鏡手術からロボットシステムへの移行、外科医の専門知識の向上、地域病院や外来手術センター(ASC)における導入拡大によって促進されています。これらの低侵襲手術は、手術時間の短縮と回復期間の短縮により、外来診療での実施可能性が高まっています。2025年5月、ワシントン・ヘルスは、婦人科、泌尿器科、一般外科における低複雑度低侵襲手術に焦点を当て、複数の外来・専門外科施設におけるda Vinci Xiロボットシステムの利用を拡大しました。

エンドユースに関する洞察

2024年時点で、大規模病院システム(複数施設)セグメントが48.60%の収益シェアを占め市場を牽引しました。このセグメントは、豊富な資本資源、手術症例の増加、そして手術成果向上のための先進技術導入への戦略的重点化によって支えられています。これらの医療機関は、腹腔鏡下ロボット手術の実施に必要なトレーニングやインフラ整備により多くの資源を割り当てています。例えば、ワールド・ラパロスコピー病院は、インドで初めて最先端のダ・ヴィンチ・ロボティック手術治療とトレーニングを導入した私立病院です。

専門クリニック/ASCセグメントは、予測期間中に最も高いCAGRで成長すると見込まれています。専門クリニック/ASCにおけるロボット支援腹腔鏡手術は、複雑な処置を高精度かつ高視認性で実施し、入院期間の短縮と回復時間の短縮を可能とする新たな潮流です。3D視覚化、手首のような可動性、外科医の手ぶれ低減といった利点を提供します。しかし、技術の進化と新たな処置法の承認に伴い、ASCでの応用範囲は拡大し、従来型病院以外でも先進的な低侵襲治療へのアクセスが提供されると予想されます。

地域別インサイト

北米は2024年、腹腔鏡下ロボット支援手術市場において51.36%の収益シェアを占め、市場を牽引しました。先進医療技術とロボット工学の急速な普及が市場成長の主因です。同地域は強固な医療インフラを有し、技術進歩を特に重視しているため、ロボット支援手術の普及率が高くなっています。例えば、2024年6月にはテキサス・ヘルスが手術用ロボットを拡充し、システム全体での手術精度向上と患者転帰の改善を図りました。6月までに12病院にda Vinci 5ロボットシステムを導入する計画です。

米国腹腔鏡下ロボット支援手術市場の動向

2024年、北米における腹腔鏡下ロボット支援手術市場は米国が主導しました。ロボット支援腹腔鏡手術は、複雑な外科手術の安全性・精度・結果を向上させると同時に、患者の回復期間を最小限に抑えます。さらに、堅固な医療インフラの整備、ロボット技術の継続的な進歩、および国内の主要市場プレイヤーの参画が、予測期間中の市場成長を促進すると見込まれています。例えば、米国の医療メディア企業MJH Life Sciencesが2025年3月に発表した研究によれば、子宮内膜癌患者において、ロボット支援腹腔鏡手術は従来の腹腔鏡手術と比較して、全体的な生存率にわずかながらも有益な効果をもたらすことが示されました。

欧州における腹腔鏡下ロボット支援手術市場の動向

欧州における腹腔鏡下ロボット支援手術業界は、予測期間中に著しい成長が見込まれます。患者中心の利点と手術技術の進歩により、低侵襲手術への需要は引き続き増加しています。主要な低侵襲手術において、ロボット支援腹腔鏡手術の需要拡大が顕著です。この傾向は、医療提供者と患者の進化するニーズに応えるため、手術用ロボット業界における革新と開発の重要性を浮き彫りにしました。

ドイツにおける腹腔鏡下ロボット支援手術市場は、予測期間中に著しい成長が見込まれます。国内におけるロボット支援手術件数の増加が、同国市場の拡大に寄与すると予想されます。米国国立医学図書館の2023年7月発表記事によれば、一般外科分野におけるロボット支援システムの利用は近年増加傾向にあり、ドイツでは導入台数が急速に伸びています。2018年にはドイツの病院で約100台のロボット支援システムが稼働していましたが、2022年までにこの数は200台以上に急増しました。

アジア太平洋地域の腹腔鏡下ロボット支援手術市場動向

アジア太平洋地域の腹腔鏡下ロボット支援手術業界は、予測期間において最も速い成長率を記録すると見込まれています。医療提供者やその他の医療機関に対し、技術的に先進的な医療機器やシステムの導入を促進する政府の取り組みの増加が、市場成長を牽引する主要な要因です。アジア太平洋地域においては、日本、シンガポール、オーストラリア、韓国が医療分野で大規模に技術を導入しています。タイ、中国、インド、マレーシアは新興市場です。

中国の腹腔鏡下ロボット支援手術市場は、予測期間中に著しい成長を記録すると見込まれています。事業拡大、製品承認、新製品発売、提携などの戦略が市場成長を推進する鍵となります。例えば、2022年1月には上海マイクロポート・メドボット社が、中国で初めて開発・商品化された4アーム腹腔鏡手術ロボット「トウマイ腹腔鏡手術ロボット」のNMPA(国家薬品監督管理局)承認を発表しました。

ラテンアメリカにおける腹腔鏡下ロボット支援手術市場の動向

ラテンアメリカにおける腹腔鏡下ロボット支援手術業界は、予測期間中に著しい成長を遂げると見込まれます。さらに、医療費支出の増加と地域全体でのインフラへの多額の投資が、医療分野における先進的な腹腔鏡手術ロボットの導入を可能にしています。加えて、政府の支援策、医療機関と技術プロバイダー間の連携、そして先進医療技術への移行が、市場の大きな成長可能性に寄与しています。

ブラジルにおける腹腔鏡下ロボット支援手術市場は、予測期間中に著しい成長を記録すると見込まれます。規制当局による製品承認の増加と患者意識の高まりが、市場成長を推進すると予想されます。例えば、2024年12月には、マイクロポート・メドボット社がブラジル国家衛生監視庁(ANVISA)より「トウマイ腹腔鏡手術ロボット(トウマイロボット)」の市場承認を取得しました。

中東・アフリカ腹腔鏡下ロボット支援手術市場動向

中東・アフリカ地域の腹腔鏡下ロボット支援手術産業は、予測期間中に著しい成長を遂げると見込まれます。医療インフラの改善、急速な技術進歩、そして手術件数の増加につながる慢性疾患・病気の有病率上昇などが、同地域における市場拡大を後押しする要因です。

アラブ首長国連邦(UAE)における腹腔鏡下ロボット支援手術市場は、予測期間中に著しい成長を記録すると見込まれています。主要病院では、地域における外科手術のリーダーとしての地位を確立するため、ロボットシステムの導入が進められています。Versius外科用ロボットシステムは、2021年5月に同地域で初めて導入したドバイのアルザフラ病院を通じて、UAEに初めて導入されました。本システムの導入は、開発元であるCMR Surgical社にとって中東地域への重要な進出を意味し、UAEは戦略的拠点としての役割を果たしています。

主要腹腔鏡下ロボット支援手術企業インサイト

腹腔鏡下ロボット支援手術業界の主要企業は、製品ポートフォリオの拡充、パートナーシップ・協業の推進、合併・買収、事業基盤の拡大など、革新的な事業成長戦略の策定に注力しています。

主要な腹腔鏡下ロボット支援手術企業:

以下は、腹腔鏡下ロボット支援手術市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Intuitive Surgical

- CMR Surgical

- Medtronic

- Asensus Surgical US, Inc.

- MicroPort (Shanghai MicroPort Medical (Group) Co.Ltd.)

- Stryker Corporation

- Titan Medical Inc.

- Vicarious Surgical

- Distalmotion SA

- Virtual Incision

最近の動向

世界腹腔鏡下ロボット支援手術市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新動向を、世界・地域・国レベルで分析し、収益成長を予測します。グランドビューリサーチは、本レポートにおいて、世界腹腔鏡下ロボット支援手術市場を、用途、手術の複雑さ、最終用途、地域に基づいてセグメント化しました:

-

-

-

-

- 2025年2月、外科用医療機器メーカーであるErop社は、「Eroptix第2世代腹腔鏡手術支援協働ロボット」による腹腔鏡下胆嚢摘出術の臨床前試験を完了しました。このロボットは、ロボットプラットフォーム企業であるRainbow Robotics社と提携して開発されました。試験は、韓国カトリック大学付属のソウル聖マリア病院で、研究目的のために寄贈された死体を用いて実施されました。

- 2025年3月、Distalmotion社は、テキサス州ヒューストンのメモリアル・ハーマン・ヘルス・システムへのDEXTERロボット手術システムの初販売および納入を達成し、重要なマイルストーンを完成させました。この開発は、米国全土でのロボット手術の利用拡大における大きな進歩となります。

-

- アプリケーション別見通し(収益:百万米ドル、2021年~2033年)

- 一般外科

- 泌尿器科

- 婦人科

- 大腸直腸

- 肥満外科

- 耳鼻咽喉科(ENT)

- その他(心臓胸部外科、胸部外科、小児外科)

- 手術の複雑度別展望(収益:百万米ドル、2021年~2033年)

- 高複雑度

- 中程度複雑度

- 低複雑度

- 最終用途別展望(収益:百万米ドル、2021年~2033年)

- 大規模病院システム(複数施設)

- 独立型/私立病院

- 専門クリニック/外来手術センター(ASCs)

- その他(研究/研修センター)

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- アメリカ

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

- アプリケーション別見通し(収益:百万米ドル、2021年~2033年)

-

-

-

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント範囲

1.1.2 推定値と予測期間

1.2 調査方法論

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 調査の前提条件

1.8. 二次情報源リスト

1.9. 一次情報源リスト

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 応用分野の見通し

2.2.2. 手術の複雑さの見通し

2.2.3. 最終用途の見通し

2.2.4. 地域別見通し

2.3. 競争環境の分析

第3章. 世界の腹腔鏡下ロボット支援手術市場:変数、動向及び範囲

3.1. 市場系統の見通し

3.1.1. 親市場の見通し

3.1.2. 関連市場の見通し

3.2. 市場動向

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. グローバル腹腔鏡下ロボット支援手術:市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTLE分析

3.4. 技術動向

3.5. 事例研究分析

第4章 グローバル腹腔鏡下ロボット支援手術市場 セグメント別分析(用途別、2021年~2033年、百万米ドル)

4.1 定義と範囲

4.2 用途別市場シェア分析(2024年及び2033年)

4.3 セグメントダッシュボード

4.4 世界腹腔鏡下ロボット支援手術市場、用途別、2021年から2033年

4.5. 一般外科

4.5.1. 一般外科市場規模推計と予測、2021年から2033年(百万米ドル)

4.6. 泌尿器科

4.6.1. 泌尿器科市場規模推計と予測、2021年から2033年 (百万米ドル)

4.7. 婦人科

4.7.1. 婦人科市場規模予測(2021年~2033年)(百万米ドル)

4.8. 大腸

4.8.1. 大腸市場規模予測(2021年~2033年)(百万米ドル)

4.9. 肥満治療

4.9.1. 肥満治療市場規模予測(2021年~2033年)(百万米ドル)

4.10. 耳鼻咽喉科(ENT)

4.10.1. 耳鼻咽喉科(ENT)市場規模予測(2021年~2033年)(百万米ドル)

4.11. その他(心臓胸部外科、胸部外科、小児外科)

4.11.1. その他(心臓胸部外科、胸部外科、小児外科)市場規模予測(2021年~2033年、百万米ドル)

第5章. 世界の腹腔鏡下ロボット支援手術市場セグメント分析:手術の複雑度別、2021年~2033年(百万米ドル)

5.1. 定義と範囲

5.2. 手術の複雑度別市場シェア分析:2024年及び2033年

5.3. セグメントダッシュボード

5.4. 手術の複雑度別グローバル外科用ロボット手術市場、2021年から2033年

5.5. 高度な複雑度

5.5.1. 高度な複雑度市場の見積もりおよび予測、2021年から2033年(百万米ドル)

5.6. 中程度の複雑度

5.6.1. 中度複雑性市場規模予測(2021年~2033年) (百万米ドル)

5.7. 低複雑度

5.7.1. 低複雑度市場規模予測(2021年~2033年、百万米ドル)

第6章. 世界の腹腔鏡下ロボット支援手術市場セグメント分析(用途別、2021年~2033年、百万米ドル)

6.1. 定義と範囲

6.2. 最終用途別市場シェア分析、2024年及び2033年

6.3. セグメントダッシュボード

6.4. 用途別グローバル外科用ロボット手術市場、2021年から2033年

6.5. 大規模病院システム(複数施設)

6.5.1. 大規模病院システム(複数施設)市場規模予測(2021年~2033年、百万米ドル)

6.6. 独立病院/私立病院

6.6.1. 単独病院/私立病院市場規模予測(2021年~2033年、百万米ドル)

6.7. 専門クリニック/外来手術センター(ASC)

6.7.1. 専門クリニック/外来手術センター(ASC)市場規模予測(2021年~2033年、百万米ドル)

6.8. その他

6.8.1. その他市場規模予測(2021年~2033年、百万米ドル)

第7章 腹腔鏡下ロボット支援手術市場セグメント分析(地域別、2021年~2033年、百万米ドル)

7.1. 地域別市場シェア分析(2024年及び2033年)

7.2. 地域別市場ダッシュボード

7.3. 地域別市場概要

7.4. 地域別腹腔鏡下ロボット支援手術市場シェア、2024年及び2033年:

7.5. 北米

7.5.1. 北米腹腔鏡下ロボット支援手術市場、2021年~2033年(百万米ドル)

7.5.2. 米国

7.5.2.1. 主要国の動向

7.5.2.2. 規制状況

7.5.2.3. 競争状況

7.5.2.4. 米国腹腔鏡下ロボット支援手術市場、2021年~2033年(百万米ドル)

7.5.2.5. 米国腹腔鏡下ロボット支援手術市場、2021年~2033年(手術件数、ボリューム)

7.5.3. カナダ

7.5.3.1. 主要国の動向

7.5.3.2. 規制状況

7.5.3.3. 競争状況

7.5.3.4. カナダ腹腔鏡下ロボット支援手術市場、2021年~2033年(百万米ドル)

7.5.3.5. カナダ腹腔鏡下ロボット支援手術市場、2021年~2033年 (手術件数、件数)

7.5.4. メキシコ

7.5.4.1. 主要国の動向

7.5.4.2. 規制環境

7.5.4.3. 競争環境

7.5.4.4. メキシコ腹腔鏡下ロボット支援手術市場、2021年~2033年(百万米ドル)

7.5.4.5. メキシコ腹腔鏡下ロボット支援手術市場、2021年~2033年(手術件数、件数)

7.6. ヨーロッパ

7.6.1. ヨーロッパ腹腔鏡下ロボット支援手術市場、2021年~2033年(百万米ドル)

7.6.2. イギリス

7.6.2.1. 主要国の動向

7.6.2.2. 規制状況

7.6.2.3. 競争状況

7.6.2.4. 英国腹腔鏡下ロボット支援手術市場、2021年~2033年(百万米ドル)

7.6.2.5. 英国における腹腔鏡下ロボット支援手術市場、2021年~2033年(手術件数、件数ベース)

7.6.3. ドイツ

7.6.3.1. 主要国の動向

7.6.3.2. 規制状況

7.6.3.3. 競争状況

7.6.3.4. ドイツにおける腹腔鏡下ロボット支援手術市場、2021年~2033年(百万米ドル)

7.6.3.5. ドイツにおける腹腔鏡下ロボット支援手術市場、2021年~2033年(手術種類別、 件数)

7.6.4. フランス

7.6.4.1. 主要国の動向

7.6.4.2. 規制環境

7.6.4.3. 競争環境

7.6.4.4. フランス腹腔鏡下ロボット支援手術市場、2021年~2033年(百万米ドル)

7.6.4.5. フランスにおける腹腔鏡下ロボット支援手術市場、2021年~2033年(手術件数、件数)

7.6.5. イタリア

7.6.5.1. 主要な国別動向

7.6.5.2. 規制環境

7.6.5.3. 競争環境

7.6.5.4. イタリア腹腔鏡下ロボット支援手術市場、2021年~2033年(百万米ドル)

7.6.5.5. イタリア腹腔鏡下ロボット支援手術市場、2021年~2033年(手術件数、件数)

7.6.6. スペイン

7.6.6.1. 主要国の動向

7.6.6.2. 規制状況

7.6.6.3. 競争状況

7.6.6.4. スペインにおける腹腔鏡下ロボット支援手術市場、2021年~2033年(百万米ドル)

7.6.6.5. スペインにおける腹腔鏡下ロボット支援手術市場、2021年~2033年(手術件数、件数)

7.6.7. ノルウェー

7.6.7.1. 主要国の動向

7.6.7.2. 規制環境

7.6.7.3. 競争環境

7.6.7.4. ノルウェー腹腔鏡下ロボット支援手術市場、2021年~2033年(百万米ドル)

7.6.7.5. ノルウェー腹腔鏡下ロボット支援手術市場、2021年~2033年(手術件数、件数ベース)

7.6.8. スウェーデン

7.6.8.1. 主な国別動向

7.6.8.2. 規制状況

7.6.8.3. 競争状況

7.6.8.4. スウェーデン腹腔鏡下ロボット支援手術市場、2021年~2033年(百万米ドル)

7.6.8.5. スウェーデン腹腔鏡下ロボット支援手術市場、2021年~2033年(手術件数、件数)

7.6.9. デンマーク

7.6.9.1. 主要国の動向

7.6.9.2. 規制環境

7.6.9.3. 競争環境

7.6.9.4. デンマーク腹腔鏡下ロボット支援手術市場、2021年~2033年(百万米ドル)

7.6.9.5. デンマーク腹腔鏡下ロボット支援手術市場、2021年~2033年(手術件数、件数)

7.7. アジア太平洋地域

7.7.1. 日本

7.7.1.1. 主要国の動向

7.7.1.2. 規制環境

7.7.1.3. 競争環境

7.7.1.4. 日本における腹腔鏡下ロボット支援手術市場、2021年~2033年(百万米ドル)

7.7.1.5. 日本における腹腔鏡下ロボット支援手術市場、2021年~2033年(手術件数、件数)

7.7.2. 中国

7.7.2.1. 主要国の動向

7.7.2.2. 規制環境

7.7.2.3. 競争環境

7.7.2.4. 中国腹腔鏡下ロボット支援手術市場、2021年~2033年(百万米ドル)

7.7.2.5. 中国腹腔鏡下ロボット支援手術市場、2021年~2033年(手術種類別、件数)

7.7.3. インド

7.7.3.1. 主要国の動向

7.7.3.2. 規制状況

7.7.3.3. 競争状況

7.7.3.4. インド腹腔鏡下ロボット支援手術市場、2021年~2033年(百万米ドル)

7.7.3.5. インドにおける腹腔鏡下ロボット支援手術市場、2021年~2033年(手術件数、件数ベース)

7.7.4. オーストラリア

7.7.4.1. 主要国の動向

7.7.4.2. 規制状況

7.7.4.3. 競争状況

7.7.4.4. オーストラリア腹腔鏡下ロボット支援手術市場、2021年~2033年(百万米ドル)

7.7.4.5. オーストラリア腹腔鏡下ロボット支援手術市場、2021年~2033年(手術種類別、件数)

7.7.5. 韓国

7.7.5.1. 主要国の動向

7.7.5.2. 規制シナリオ

7.7.5.3. 競争シナリオ

7.7.5.4. 韓国における腹腔鏡下ロボット支援手術市場、2021年~2033年(百万米ドル)

7.7.5.5. 韓国における腹腔鏡下ロボット支援手術市場、2021年~2033年(手術件数、件数ベース)

7.7.6. タイ

7.7.6.1. 主要国の動向

7.7.6.2. 規制環境

7.7.6.3. 競争環境

7.7.6.4. タイにおける腹腔鏡下ロボット支援手術市場、2021年~2033年(百万米ドル)

7.7.6.5. タイにおける腹腔鏡下ロボット支援手術市場、2021年~2033年(手術件数、件数ベース)

7.8. ラテンアメリカ

7.8.1. ブラジル

7.8.1.1. 主要国の動向

7.8.1.2. 規制環境

7.8.1.3. 競争環境

7.8.1.4. ブラジル腹腔鏡下ロボット支援手術市場、2021年~2033年(百万米ドル)

7.8.1.5. ブラジル腹腔鏡下ロボット支援手術市場、2021年~2033年(手術種類別、件数)

7.8.2. アルゼンチン

7.8.2.1. 主要国の動向

7.8.2.2. 規制環境

7.8.2.3. 競争環境

7.8.2.4. アルゼンチン腹腔鏡下ロボット支援手術市場、2021年~2033年(百万米ドル)

7.8.2.5. アルゼンチン腹腔鏡下ロボット支援手術市場、2021年~2033年(手術件数、件数ベース)

7.9. 中東・アフリカ(MEA)

7.9.1. 南アフリカ

7.9.1.1. 主な国別動向

7.9.1.2. 規制状況

7.9.1.3. 競争状況

7.9.1.4. 南アフリカ腹腔鏡下ロボット支援手術市場、2021年~2033年(百万米ドル)

7.9.1.5. 南アフリカ腹腔鏡下ロボット支援手術市場、2021年~2033年(手術種類別、件数)

7.9.2. サウジアラビア

7.9.2.1. 主要国の動向

7.9.2.2. 規制環境

7.9.2.3. 競争環境

7.9.2.4. サウジアラビア腹腔鏡下ロボット支援手術市場、2021年~2033年(百万米ドル)

7.9.2.5. サウジアラビア腹腔鏡下ロボット支援手術市場、2021年~2033年(手術件数、件数ベース)

7.9.3. アラブ首長国連邦(UAE)

7.9.3.1. 主要国の動向

7.9.3.2. 規制環境

7.9.3.3. 競争環境

7.9.3.4. アラブ首長国連邦(UAE)腹腔鏡下ロボット支援手術市場、2021年~2033年 (百万米ドル)

7.9.3.5. アラブ首長国連邦(UAE)における腹腔鏡下ロボット支援手術市場、2021年~2033年(手術種類別、件数ベース)

7.9.4. クウェート

7.9.4.1. 主な国別動向

7.9.4.2. 規制シナリオ

7.9.4.3. 競争シナリオ

7.9.4.4. クウェート腹腔鏡下ロボット支援手術市場、2021年~2033年(百万米ドル)

7.9.4.5. クウェート腹腔鏡下ロボット支援手術市場、2021年~2033年(手術種類別、件数)

第8章 競争環境

8.1. 主要市場参加者別の最近の動向と影響分析

8.2. 企業分類

8.3. 企業プロファイル

8.3.1. Intuitive Surgical

8.3.1.1. 会社概要

8.3.1.2. 財務実績

8.3.1.3. 製品ベンチマーク

8.3.1.4. 戦略的取り組み

8.3.2. CMR Surgical

8.3.2.1. 会社概要

8.3.2.2. 財務実績

8.3.2.3. 製品ベンチマーキング

8.3.2.4. 戦略的取り組み

8.3.3. メドトロニック

8.3.3.1. 会社概要

8.3.3.2. 財務実績

8.3.3.3. 製品ベンチマーク

8.3.3.4. 戦略的取り組み

8.3.4. アセナス・サージカル・US社

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーク

8.3.4.4. 戦略的取り組み

8.3.5. マイクロポート(上海マイクロポート医療(グループ)有限公司)

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーク

8.3.5.4. 戦略的取り組み

8.3.6. ストライカー社

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的取り組み

8.3.7. タイタン・メディカル社

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーク

8.3.7.4. 戦略的取り組み

8.3.8. ヴィカリアス・サージカル社

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーキング

8.3.8.4. 戦略的取り組み

8.3.9. ディスタルモーション社

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーク

8.3.9.4. 戦略的取り組み

8.3.10. バーチャルインシジョン

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーク

8.3.10.4. 戦略的取り組み

表一覧

表1. 二次情報源一覧

表2. 略語一覧

表3. 世界の腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年(百万米ドル)

表4. 世界の腹腔鏡下ロボット支援手術市場、手術の複雑度別、2021年~2033年(百万米ドル)

表5. 世界の腹腔鏡下ロボット支援手術市場、最終用途別、2021年~2033年 (百万米ドル)

表6. 世界の腹腔鏡下ロボット支援手術市場、地域別、2021年~2033年(百万米ドル)

表7. 北米の腹腔鏡下ロボット支援手術市場、 国別、2021年~2033年、(百万米ドル)

表8. 北米腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年(百万米ドル)

表9. 北米腹腔鏡下ロボット支援手術市場、手術の複雑度別、2021年~2033年 (百万米ドル)

表10. 北米腹腔鏡下ロボット支援手術市場、最終用途別、2021年~2033年(百万米ドル)

表11. 米国腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年(百万米ドル)

表12. 米国腹腔鏡下ロボット支援手術市場、手術の複雑度別、2021年~2033年(百万米ドル)

表13. 米国腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年(百万米ドル)

表14. カナダ腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年(百万米ドル)

表15. カナダ腹腔鏡下ロボット支援手術市場、手術の複雑度別、2021年~2033年(百万米ドル)

表16. カナダ腹腔鏡下ロボット支援手術市場、最終用途別、2021年~2033年 (百万米ドル)

表17. メキシコ腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年(百万米ドル)

表18. メキシコ腹腔鏡下ロボット支援手術市場、手術の複雑さ別、2021年~2033年(百万米ドル)

表19. メキシコ腹腔鏡下ロボット支援手術市場、最終用途別、2021年~2033年(百万米ドル)

表20. 欧州腹腔鏡下ロボット支援手術市場、国別、2021年~2033年(百万米ドル)

表21. 欧州腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年(百万米ドル)

表22. 欧州腹腔鏡下ロボット支援手術市場、手術の複雑度別、2021年~2033年(百万米ドル)

表23. 欧州腹腔鏡下ロボット支援手術市場、最終用途別、2021年 – 2033年(百万米ドル)

表24. イギリス。腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年 (百万米ドル)

表25. イギリス腹腔鏡下ロボット支援手術市場、手術の複雑度別、2021年~2033年(百万米ドル)

表26. イギリス腹腔鏡下ロボット支援手術市場、最終用途別、2021年~2033年(百万米ドル)

表27. ドイツ腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年(百万米ドル)

表28. ドイツ腹腔鏡下ロボット支援手術市場、手術の複雑度別、2021年~2033年(百万米ドル)

表29. ドイツ腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年(百万米ドル)

表30. フランスにおける腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年(百万米ドル)

表31. フランスにおける腹腔鏡下ロボット支援手術市場、手術の複雑さ別、2021年~2033年(百万米ドル)

表32. フランス腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年(百万米ドル)

表33. イタリア腹腔鏡下ロボット支援手術市場、適用分野別、2021年~2033年(百万米ドル)

表34. イタリア腹腔鏡下ロボット支援手術市場、手術の複雑さ別、2021年~2033年(百万米ドル)

表35. イタリア腹腔鏡下ロボット支援手術市場、最終用途別、2021年~2033年(百万米ドル)

表36. スペイン腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年(百万米ドル)

表37. スペイン腹腔鏡下ロボット支援手術市場、手術の複雑さ別、2021年~2033年 (百万米ドル)

表38. スペイン腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年(百万米ドル)

表39. デンマーク腹腔鏡下ロボット支援手術市場、適用分野別、2021年~2033年(百万米ドル)

表40. デンマーク腹腔鏡下ロボット支援手術市場、手術の複雑さ別、2021年~2033年(百万米ドル)

表41. デンマーク腹腔鏡下ロボット支援手術市場、最終用途別、2021年~2033年(百万米ドル)

表42. スウェーデン腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年(百万米ドル)

表43. スウェーデン腹腔鏡下ロボット支援手術市場、手術の複雑度別、2021年~2033年(百万米ドル)

表44. スウェーデン腹腔鏡下ロボット支援手術市場、最終用途別、2021年~2033年(百万米ドル)

表45. ノルウェー腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年(百万米ドル)

表46. ノルウェー腹腔鏡下ロボット支援手術市場、手術の複雑度別、2021年~2033年(百万米ドル)

表47. ノルウェー腹腔鏡下ロボット支援手術市場、最終用途別、 2021年~2033年(百万米ドル)

表48. アジア太平洋地域腹腔鏡下ロボット支援手術市場、国別、2021年~2033年(百万米ドル)

表49. アジア太平洋地域腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年 (百万米ドル)

表50. アジア太平洋地域腹腔鏡下ロボット支援手術市場、手術の複雑度別、2021年~2033年(百万米ドル)

表51. アジア太平洋地域腹腔鏡下ロボット支援手術市場、最終用途別、2021年~2033年 (百万米ドル)

表52. 日本における腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年(百万米ドル)

表53. 日本における腹腔鏡下ロボット支援手術市場、手術の複雑度別、2021年~2033年 (百万米ドル)

表54. 日本における腹腔鏡下ロボット支援手術市場、最終用途別、2021年~2033年(百万米ドル)

表55. 中国における腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年(百万米ドル)

表56. 中国腹腔鏡下ロボット支援手術市場、手術の複雑度別、2021年~2033年(百万米ドル)

表57. 中国腹腔鏡下ロボット支援手術市場、最終用途別、2021年~2033年 (百万米ドル)

表58. インド腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年(百万米ドル)

表59. インド腹腔鏡下ロボット支援手術市場、手術の複雑度別、2021年~2033年(百万米ドル)

表60. インド腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年(百万米ドル)

表61. オーストラリア腹腔鏡下ロボット支援手術市場、適用分野別、2021年~2033年 (百万米ドル)

表62. オーストラリア腹腔鏡下ロボット支援手術市場、手術の複雑さ別、2021年~2033年(百万米ドル)

表63. オーストラリア腹腔鏡下ロボット支援手術市場、最終用途別、2021年~2033年 (百万米ドル)

表64. タイにおける腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年(百万米ドル)

表65. タイにおける腹腔鏡下ロボット支援手術市場、手術の複雑度別、2021年~2033年(百万米ドル)

表66. タイにおける腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年(百万米ドル)

表67. 韓国における腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年(百万米ドル)

表68. 韓国における腹腔鏡下ロボット支援手術市場、手術の複雑さ別、2021年~2033年(百万米ドル)

表69. 韓国における腹腔鏡下ロボット支援手術市場、最終用途別、2021年~2033年(百万米ドル)

表70. ラテンアメリカ腹腔鏡下ロボット支援手術市場、国別、2021年~2033年、 (百万米ドル)

表71. ラテンアメリカ腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年(百万米ドル)

表72. ラテンアメリカ腹腔鏡下ロボット支援手術市場、手術の複雑度別、2021年~2033年(百万米ドル)

表73. ラテンアメリカ腹腔鏡下ロボット支援手術市場、最終用途別、2021年~2033年(百万米ドル)

表74. ブラジル腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年(百万米ドル)

表75. ブラジル腹腔鏡下ロボット支援手術市場、手術の複雑度別、2021年~2033年(百万米ドル)

表76. ブラジル腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年(百万米ドル)

表77. アルゼンチン腹腔鏡下ロボット支援手術市場、適用分野別、2021年~2033年、 (百万米ドル)

表78. アルゼンチン腹腔鏡下ロボット支援手術市場、手術の複雑度別、2021年~2033年(百万米ドル)

表79. アルゼンチン腹腔鏡下ロボット支援手術市場、最終用途別、2021年~2033年(百万米ドル)

表80. 中東・アフリカ腹腔鏡下ロボット支援手術市場、国別、2021年~2033年(百万米ドル)表81. 中東・アフリカ腹腔鏡下ロボット支援手術市場、用途別、2021年~203 – 2033年、(百万米ドル)

表81. 中東・アフリカ腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年、(百万米ドル)

表82. 中東・アフリカ腹腔鏡下ロボット支援手術市場、手術の複雑度別、2021年~2033年 (百万米ドル)

表83. 中東・アフリカ腹腔鏡下ロボット支援手術市場、最終用途別、2021年~2033年(百万米ドル)

表84. 南アフリカ腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年 (百万米ドル)

表85. 南アフリカ腹腔鏡下ロボット支援手術市場、手術の複雑度別、2021年~2033年(百万米ドル)

表86. 南アフリカ腹腔鏡下ロボット支援手術市場、最終用途別、2021年~2033年(百万米ドル)

表87. サウジアラビア腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年(百万米ドル)

表88. サウジアラビア腹腔鏡下ロボット支援手術市場、手術の複雑さ別、2021年~2033年(百万米ドル)

表89. サウジアラビア腹腔鏡下ロボット支援手術市場、最終用途別、2021年~2033年(百万米ドル)

表90. アラブ首長国連邦(UAE)における腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年(百万米ドル)

表91. アラブ首長国連邦(UAE)における腹腔鏡下ロボット支援手術市場、手術の複雑度別、2021年~2033年(百万米ドル)

表92. アラブ首長国連邦(UAE)における腹腔鏡下ロボット支援手術市場、最終用途別、2021年~2033年 (百万米ドル)

表93. クウェート腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年(百万米ドル)

表94. クウェート腹腔鏡下ロボット支援手術市場、手術の複雑度別、2021年~2033年 (百万米ドル)

表95. クウェート腹腔鏡下ロボット支援手術市場、用途別、2021年~2033年(百万米ドル)

図一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場策定と検証

図8 世界の腹腔鏡下ロボット支援手術市場:見通し

図9 世界の腹腔鏡下ロボット支援手術の競争力に関する洞察

図10 親市場の見通し

図11 付随市場の見通し

図12 グローバル腹腔鏡下ロボット支援手術市場における推進要因の影響

図13 グローバル腹腔鏡下ロボット支援手術市場における抑制要因の影響

図14 ポーターの5力分析

図15 PESTLE分析

図16 グローバル腹腔鏡下ロボット支援手術市場:アプリケーション動向分析

図17 腹腔鏡下ロボット支援手術の世界市場:用途別見通しと主なポイント

図18 泌尿器科市場規模予測(2021年~2033年)

図19 一般外科市場規模予測(2021年~2033年)

図20 婦人科市場規模予測(2021年~2033年)

図21 大腸市場規模予測(2021年~2033年)

図22 心臓胸部市場規模予測(2021年~2033年)

図23 耳鼻咽喉科(ENT)市場規模予測(2021年~2033年)

図24 肥満外科市場規模予測(2021年~2033年)

図25 その他市場規模予測(2021年~2033年)

図26 世界の腹腔鏡下ロボット支援手術市場:手術の複雑性動向分析

図27 世界の腹腔鏡下ロボット支援手術市場:手術の複雑性に関する見通しと主なポイント

図28 高度複雑性市場の見積もりと予測、2021年~2033年

図29 中程度複雑性市場の見積もりと予測、2021年~2033年

図30 低度複雑性市場の見積もりと予測、2021年~2033年 – 2033年

図31 世界の腹腔鏡下ロボット支援手術市場:エンドユース動向分析

図32 世界の腹腔鏡下ロボット支援手術市場:エンドユース見通しと主なポイント

図33 大規模病院システム (複数施設)市場規模予測(2021年~2033年)

図34 単独病院/私立病院市場規模予測(2021年~2033年)

図35 専門クリニック/ASC市場の見積もりと予測(2021年~2033年)

図36 その他市場の見積もりと予測(2021年~2033年)

図37 世界の腹腔鏡下ロボット支援手術市場:地域別動向分析

図38 世界の腹腔鏡下ロボット支援手術市場:地域別見通しと主なポイント

図39 北米腹腔鏡下ロボット支援手術市場規模予測(2021年~2033年)(百万米ドル)

図40 主要国の動向

図41 米国腹腔鏡下ロボット支援手術市場規模予測(2021年~2033年) (百万米ドル)

図42 主要国の動向

図43 カナダ腹腔鏡下ロボット支援手術市場規模予測(2021年~2033年) (百万米ドル)

図44 主要国の動向

図45 メキシコにおける腹腔鏡下ロボット支援手術市場規模予測(2021年~2033年)(百万米ドル)

図46 欧州における腹腔鏡下ロボット支援手術市場規模予測(2021年~2033年)(百万米ドル)

図47 主要国の動向

図48 英国における腹腔鏡下ロボット支援手術市場規模予測(2021年~2033年)(百万米ドル)

図49 主要国の動向

図50 ドイツにおける腹腔鏡下ロボット支援手術市場規模予測(2021年~2033年、百万米ドル)

図51 主要国の動向

図52 スペインにおける腹腔鏡下ロボット支援手術市場規模予測(2021年~2033年、百万米ドル)

図53 主要国の動向

図54 フランスにおける腹腔鏡下ロボット支援手術市場規模予測(2021年~2033年、百万米ドル)

図55 主要国の動向

図56 イタリアにおける腹腔鏡下ロボット支援手術市場規模予測(2021年~2033年、百万米ドル)

図57 主要国の動向

図58 ノルウェーにおける腹腔鏡下ロボット支援手術市場規模の推定値と予測(2021年~2033年、百万米ドル)

図59 主要国の動向

図60 デンマークにおける腹腔鏡下ロボット支援手術市場規模の推定値と予測(2021年~2033年、百万米ドル) (百万米ドル)

図61 主要国の動向

図62 スウェーデンにおける腹腔鏡下ロボット支援手術市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図63 アジア太平洋地域における腹腔鏡下ロボット支援手術市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図64 主要国の動向

図65 日本における腹腔鏡下ロボット支援手術市場規模予測(2021年~2033年)(百万米ドル)

図66 主要国の動向

図 67 中国における腹腔鏡下ロボット支援手術市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図 68 主要国の動向

図 69 インドにおける腹腔鏡下ロボット支援手術市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図 70 主要国の動向

図71 オーストラリアにおける腹腔鏡下ロボット支援手術市場規模の推定値と予測(2021年~2033年、百万米ドル)

図72 主要国の動向

図73 韓国における腹腔鏡下ロボット支援手術市場規模の推定値と予測(2021年~2033年、百万米ドル)

図74 主要国の動向

図75 タイにおける腹腔鏡下ロボット支援手術市場規模の推定値と予測(2021年~2033年、百万米ドル)

図76 ラテンアメリカにおける腹腔鏡下ロボット支援手術市場規模の推定値と予測(2021年~2033年、百万米ドル)

図77 主要国の動向

図78 ブラジルにおける腹腔鏡下ロボット支援手術市場規模の推定値と予測(2021年~2033年、百万米ドル)

図79 主要国の動向

図80 アルゼンチンにおける腹腔鏡下ロボット支援手術市場規模予測(2021年~2033年、百万米ドル)

図81 中東・アフリカ地域における腹腔鏡下ロボット支援手術市場規模予測(2021年~2033年、百万米ドル)

図82 主要国の動向

図83 南アフリカ腹腔鏡下ロボット支援手術市場規模予測(2021年~2033年、百万米ドル)

図84 主要国の動向

図85 サウジアラビア腹腔鏡下ロボット支援手術市場規模予測(2021年~2033年、百万米ドル)

図86 主要国の動向

図87 アラブ首長国連邦(UAE)における腹腔鏡下ロボット支援手術市場規模の推定値と予測(2021年~2033年) (百万米ドル)

図88 主要国の動向

図89 クウェートにおける腹腔鏡下ロボット支援手術市場規模予測(2021年~2033年、百万米ドル)

図90 主要企業の分類

図91 ヒートマップ分析(2024年)

| ※参考情報 腹腔鏡下ロボット支援手術は、近年の医療技術の発展により注目されている手術方法の一つです。この手法は、ロボット技術を活用して腹腔鏡下手術を行うもので、特に微細な手術において高い精度と安全性を提供します。腹腔鏡は体内に小さな切り口を開けて挿入され、内視鏡と呼ばれるカメラで映像を取得することで、外科医が体内の様子をモニタリングしながら手術を行います。 腹腔鏡下ロボット支援手術にはいくつかの種類があります。最も一般的なものには、ロボットを使用した腹腔鏡下胆嚢摘出術や、前立腺全摘出術、子宮全摘出術、腎臓手術などがあります。これらの手術は、特に視野が限られる場合や、精密な操作が求められる場面でその効果を発揮します。また、ロボット支援手術は、外科医がロボットアームを操作することで、通常の手術よりも精度を高めることができます。 この手法の主な用途は、がん治療や婦人科疾患、消化器系の病気などの外科的治療です。特にがん治療においては、腫瘍を広範囲に切除する必要がある場合でも、周囲の正常組織を極力損なわずに手術を行うことが可能です。女性の生殖器に関する手術でも、腫瘍の切除や生殖機能の温存を目的として適用されます。 腹腔鏡下ロボット支援手術の利点は多岐にわたります。まずは、従来の開腹手術に比べて切開が小さいため、患者が受ける身体的な負担が軽減されます。また、手術後の回復が早く、入院期間が短縮されることも重要な利点です。さらに、回復が早いことで、患者の日常生活への復帰も促進されます。このような利点から、腹腔鏡下ロボット支援手術は、患者にとっても医療提供者にとっても魅力的な選択肢となっています。 関連技術としては、ロボットの制御技術やセンサー技術、画像処理技術などが挙げられます。ロボット制御技術は、外科医が手術中に行う操作をより正確に再現するための重要な要素です。また、センサー技術により、手術中のリアルタイムでの生理的データの取得や解析が可能となっており、手術の安全性をさらに向上させています。画像処理技術は、内視鏡からの映像を高精度で処理することで、外科医がより良い視野を得るための支援を行います。 なお、腹腔鏡下ロボット支援手術にはいくつかの課題も存在します。操作に必要な初期投資が高額であることや、専門の技術者が必要な場合が多いため、普及が進みにくいという側面もあります。また、手術時のロボットの操作には独自の技術とトレーニングが求められるため、外科医の教育や訓練が重要な要素となることも理解しておく必要があります。 今後の展望として、さらにロボット技術の進化が期待されており、高度な人工知能を利用した自動化技術の導入が進むことで、手術の精度や安全性が向上する可能性があります。リモート手術や、さらに一歩進んだ手術支援が実現されることで、患者に対する新たな治療の選択肢が生まれるかもしれません。 腹腔鏡下ロボット支援手術は、患者の快適さと安全性を向上させるための新たな手段として、今後の医療現場での活用が期待されます。この技術の普及と進化が、外科手術における新しい時代を切り開くことになるでしょう。 |