印刷テープ産業の動向と展望

ブランド戦略の強化が製品販売を後押し

食品・飲料、医薬品、ECなどにおけるブランド戦略とパッケージングの差別化への重視が高まっていることが、成長の主要な要因の一つです。接着テープは、密封機能とマーケティング機能を兼ね備えた「2in1」の利点を有し、美観、ブランド認知、改ざん防止が必須要件となる現代のパッケージングラインにおいて、ますます不可欠な存在となっています。

原材料価格の変動が需要を阻害する可能性

ポリプロピレンやPVCなどの原材料価格の変動は、製造プロセスに不確実性を生み出しています。コストの不確実性は利益率の低下を招き、供給計画に影響を与える可能性があります。そのため、メーカーは製品性能と規制要件を損なわずにコストを安定させるため、代替基材や調達方法の探求を強化しています。

技術革新が成長の道筋を示す

印刷技術、特にデジタル、フレキソグラフィ、3D印刷技術におけるイノベーションは、印刷精度とカスタマイズ能力を向上させています。溶剤不使用や水ベースのインク技術の発展も、高解像度で環境に優しい印刷を促進しています。これらのイノベーションはコスト効率と持続可能性を向上させ、大規模メーカーと価値差別化を目指す小規模包装企業双方における応用範囲を拡大しています。

競争環境と市場細分化

業界は細分化されており、3MやTesa Tapeなどのグローバル企業と、地域やニッチ市場に特化した複数のメーカーが競合しています。競争優位性は、イノベーション、持続可能性、サービス柔軟性へとシフトしています。企業は成長産業における能力強化と地理的カバー範囲の拡大を目的として、戦略的提携や合併が増加する見込みです。

主要なエンドユーザーセグメントにおける印刷テープの需要分析

印刷テープのビジネスでは、成長、競争力、イノベーションの動向、規制変更に影響を与える多様なステークホルダーが価値チェーンを形成しています。最下流には、ポリプロピレン、PVC、接着剤、インクなどの原材料メーカーが位置し、原材料の供給安定性と価格安定性を確保する役割を果たしています。これらの企業は、原油価格の変動や環境規制の影響を受けやすく、原材料コストと供給安定性に直結しています。

テープ製造業者とコンバーターは、原材料を最終製品である印刷テープに変換する主要な価値創造者として不可欠です。彼らは製品のカスタマイズ、印刷技術の革新、性能と持続可能性のバランスを追求する必要があります。これらの製造者は、コモディティ化が進むカテゴリー内で差別化を図りつつ、コスト変動や顧客のブランド化、追跡可能性、環境適合性に関するニーズの変化に対応する圧力に直面しています。彼らは、生産効率の向上と廃棄物削減を実現するため、コンピュータ化とコンピュータ印刷技術への依存度を徐々に高めています。

技術サプライヤー(印刷機械やインク化学の専門家を含む)は、スケールとイノベーションの推進役です。彼らの貢献は、生産効率、カスタマイズ性、環境への影響に直接的な影響を与えます。これらのステークホルダーは、VOC排出量削減の研究開発、短納期印刷の経済性、多様な表面での接着品質最適化において高い参画度を示しています。彼らは、技術適合性と投資回収を確保するため、テープ製造業者との緊密な連携を維持しています。

規制当局と基準設定機関は、持続可能性が包装政策を定義する課題として浮上する中で、ますます影響力を増しています。プラスチック消費、炭素影響、リサイクル可能性に関する規制が厳格化される中、成熟した産業では生分解性や低影響材料の採用が促進されています。これらの規制はコンプライアンスの負担をもたらす一方で、先駆者やパイオニアにとっての機会も開いています。

投資家と資本投入者は、ESGパフォーマンスの重視とイノベーションの可能性を通じて、ロゴテープセクターの長期的な業界方向性を牽引しています。産業用印刷技術とグリーン包装へのプライベートエクイティとベンチャーキャピタルの投資は劇的に増加しています。

金融投資家は、企業にグリーン認証の取得を迫り、資本の最適化を促し、成長著しい地域への進出を推進しています。彼らは、地理的に分散した業界においてスケーラビリティと統合の可能性を解放することで戦略的に価値創造に貢献しますが、研究開発のスケジュールやリスク許容度に制約を課すパフォーマンス圧力をもたらす可能性があります。

最終需要家であるFMCG企業、ECサイト、物流企業、契約包装業者などが需要の最終的な牽引役です。ブランド可視性、偽造防止、コンプライアンス、持続可能性など、彼らの要件がテープの仕様や購入数量を決定しています。

消費者の嗜好が変化しブランド競争が激化する中、最終需要家はテープメーカーやコンバーターとの製品共同開発においてより重要な役割を果たすようになっています。しかし、価格に対する敏感さが持続可能性の目標と相反する場合もあり、慎重なバリューエンジニアリングと長期的な関係構築が必要となります。これらのステークホルダーは、豊かで複雑なエコシステムを形成しています。

戦略的な牽引力は、投資とイノベーションをエンドユーザーのニーズや規制順守とバランスさせることにありますが、持続可能な基材や分散型印刷ソリューションの開発によって混乱が生じる可能性もあります。協力と競争の駆け引きが、新しい粘着テープのパラダイムにおいて、どのプレーヤーが成長と利益率のリーダーシップを獲得するかを最終的に決定するでしょう。

トップ投資セグメント別の印刷テープ業界分析

タイプ別

ポリプロピレンセグメントは、2025年から2035年の予測期間において5.1%のCAGRを記録し、最も収益性の高いセグメントとなるでしょう。ポリプロピレンは、機械的、化学的、経済的な特性を兼ね備え、包装用途に非常に適しているため、ロゴテープに広く使用されています。

その引張強度、柔軟性、化学的・湿気抵抗性は、印刷グラフィック材料と接着剤の堅固な基盤を提供し、自動および手動の密封作業でテープを安定させます。ポリプロピレンはまた、高品質な印刷をサポートする滑らかな仕上げを提供し、ブランドがクリアなロゴ、警告表示、QRコード、メッセージなどにテープを活用できるようにします。

用途別

食品・飲料部門は、2025年から2035年の期間に年平均成長率(CAGR)5.5%で成長すると予測される非常に利益率の高いサービス分野です。食品・飲料業界は、高い包装基準、大規模生産、ブランド可視化と追跡可能性の継続的な需要により、接着テープの最大の消費分野の一つです。

食品・飲料業界において、包装テープは二重の役割を果たしています。カートンや二次包装の安全な密封を可能にするだけでなく、ブランド表示、規制遵守、消費者とのコミュニケーションの媒体としても機能します。製造メーカーは、バッチ番号、有効期限、取り扱い指示、商標などの重要な情報を印刷するためにロゴテープを使用し、製品の一貫性向上とサプライチェーン全体での在庫管理を通じた追跡可能性を可能にしています。

印刷インク

水系セグメントは最も利益率の高いセグメントの一つとなり、2025年から2035年までの年間平均成長率(CAGR)で6.4%成長すると予測されています。水系インクは、環境への配慮、規制遵守、変化するニーズに対応可能な高性能特性から、業界で最も広く使用されています。

また、溶剤系インクと比べて、水系インクは揮発性有機化合物(VOC)の放出量が極めて低く、従業員の安全性を高め、製造・使用時の環境影響を軽減します。これは、世界的な規制機関が包装業界に対して排出量と安全基準を厳格化していることから、ますます重要になっています。

主要生産国、使用国、流通国の分析

米国

米国では、確立された包装業界とオンラインショッピング販売の急成長を背景に、2025年から2035年の予測期間中に年平均成長率(CAGR)6.5%で成長すると予測されています。米国全土で個人と企業がブランド化され、改ざん防止機能を備えた環境に優しい包装ソリューションを求める傾向が強まり、特殊接着テープの需要を後押ししています。

米国は強力な製造基盤を有し、特に溶剤不使用や再利用可能なテープにおける接着剤技術で世界をリードしています。主要企業は、テープの強度、インク保持力、持続可能性の向上を目的とした研究開発(R&D)に多額の投資を行っています。持続可能性に関する規制の強化も、接着テープに採用されるリサイクル可能で生分解可能な素材の需要に影響を与えています。

イギリス

イギリスにおける業界は、予測期間中に4.8%の年平均成長率(CAGR)を記録すると見込まれています。小売業とオンライン commerce 部門は、コスト効率の良いブランド化とセキュリティソリューションの需要を増加させています。イギリス包装企業は、ブランドコミュニケーションの手段として接着テープを increasingly 活用しており、カスタマイズ性と持続可能な管理を支援し、顧客体験の向上に貢献しています。

イギリスの規制環境は、リサイクル可能で生分解可能な材料の消費を促進しており、これにより水系接着剤の消費と環境対応インク技術が拡大しています。さらに、中小企業は製品セグメンテーションを目的として印刷テープ技術への投資を強化しています。

フランス

フランスの包装市場は、予測期間中に5.4%のCAGRで成長すると予測されています。これは、EC、航空宇宙、自動車産業からの需要増加が要因です。フランスでは、生分解性を持つ製品や溶剤不使用の接着剤ソリューションを含む「グリーンパッケージ政策」が組織によって重視されています。環境関連のスローガン、国内での使い捨てプラスチック使用削減キャンペーン、より持続可能なエコテープソリューションへの移行ニーズが需要を刺激しています。

接着テープは、ブランド化、輸送保護、追跡など、サプライチェーンと物流オペレーションの全般に広く使用されています。UV硬化型印刷技術やフランス持続可能性計画と調和する水系インクシステムの発展も、この業界に利益をもたらしています。プレミアムな開封体験やカスタム包装への顧客ニーズの進化は、高品質製品への需要をさらに高めています。

ドイツ

ドイツの業界は、同国の強力な産業基盤と環境要件により、2025年から2035年の期間に年平均成長率(CAGR)5.6%で成長すると予測されています。自動車、電子機器、物流業界が、耐久性があり、カスタマイズ可能で環境配慮型の接着テープの主要な最終用途となっています。ドイツの企業は、厳格な技術的・環境要件を満たす溶剤不使用、UV耐性、高性能テープの製造において業界をリードしています。

同国の製品品質、リサイクル可能性、効率的な物流ソリューションへの重点は、ロゴテープを国内およびグローバルな包装オペレーションの重要な要素としています。製造自動化におけるイノベーションはスマート包装システムの採用を促進しており、製品追跡と認証において決定的な要因となるカスタム印刷テープが注目されています。

イタリア

イタリアでは、予測期間中に4.9%の年平均成長率で市場が拡大すると見込まれています。高級ファッションとアパレル業界が、魅力的なパーソナライズド包装ソリューションを必要としていることが、成長を大きく牽引しています。接着テープは、特に高級製品の包装においてブランド差別化の手段としてますます活用されています。

イタリアのEC文化の拡大と、視覚的に魅力的で安全な配送を求める消費者の増加が、業界を後押ししています。中小企業が主流を占めるイタリアの包装業界は、EUの包装廃棄物規制に対応するため、革新的で持続可能な包装材料への移行を進めています。

韓国

韓国では、印刷テープ産業が2025年から2035年までの期間に5.2%の年平均成長率(CAGR)で成長すると予測されています。これは、輸出依存型経済と技術的に高度な製造セクターが背景にあります。

韓国は、消費財、半導体、電子機器の地域拠点であり、いずれも安全で高性能な包装ソリューションに大きく依存しています。ロゴテープは、偽造防止、物流における追跡可能性、識別などに不可欠です。韓国企業は、追跡可能性と顧客信頼性を提供するため、改ざん防止機能やQRコードデザインなどのスマートテープ技術を統合しています。

日本

日本も、2025年から2035年の期間に4.6%のCAGRで売上を拡大すると予測されています。これは、革新的な文化と精密製造が背景にあります。日本の包装は美しさ、衛生、機能性を重視しており、これらの価値はカスタム印刷テープの消費に自然に採用されています。カスタム印刷テープは、消費者電子機器、食品包装、物流における密封、ブランド化、改ざん防止に広く使用されています。

日本のメーカーは、UV耐性、低VOC、リサイクル可能なテープソリューションを提供する高技術印刷と接着技術でリーダーシップを発揮しています。さらに、日本のプラスチック廃棄物削減と持続可能性への政策重点は、溶剤不使用と水系接着剤の採用を先導しています。

中国

中国の産業は、巨大な製造基盤、拡大する物流インフラ、強力なECチャネルを背景に、2025年から2035年の期間に10.6%の年平均成長率で拡大すると見込まれています。

中国は、ポリプロピレン、BOPP、UV硬化型など、多様な接着テープを製造・輸出する世界有数の生産国です。消費財、自動車、電子機器などの世界的な産業拠点を持つため、ブランド化、強度、セキュリティに優れた包装材料の需要が継続的に拡大しています。政府のグリーン製造促進政策は、リサイクル可能テープや水系接着剤への移行を加速させています。

同時に、アリババやJD.comのような電子商取引プラットフォームの存在により促進されたグローバル化は、ブランディングや偽造防止ツールとしての特殊印刷テープに驚異的な機会を提供しています。

オーストラリア & ニュージーランド

オーストラリアとニュージーランドの業界は、小売業の堅調さと電子商取引の活用拡大により、レビュー期間中に年平均成長率(CAGR)4.3%で拡大すると予測されています。地域内の企業は、個人向けパッケージング、製品保護、ブランド識別を目的として接着テープの活用を拡大しています。

両国は持続可能な包装を促進する政策プログラムを実施しており、リサイクル可能なテープと水系接着剤システムへの強い需要が生じています。輸入業者と地元産業は、地域の環境条件を背景に、溶剤不使用で生分解可能な製品への移行を進めています。

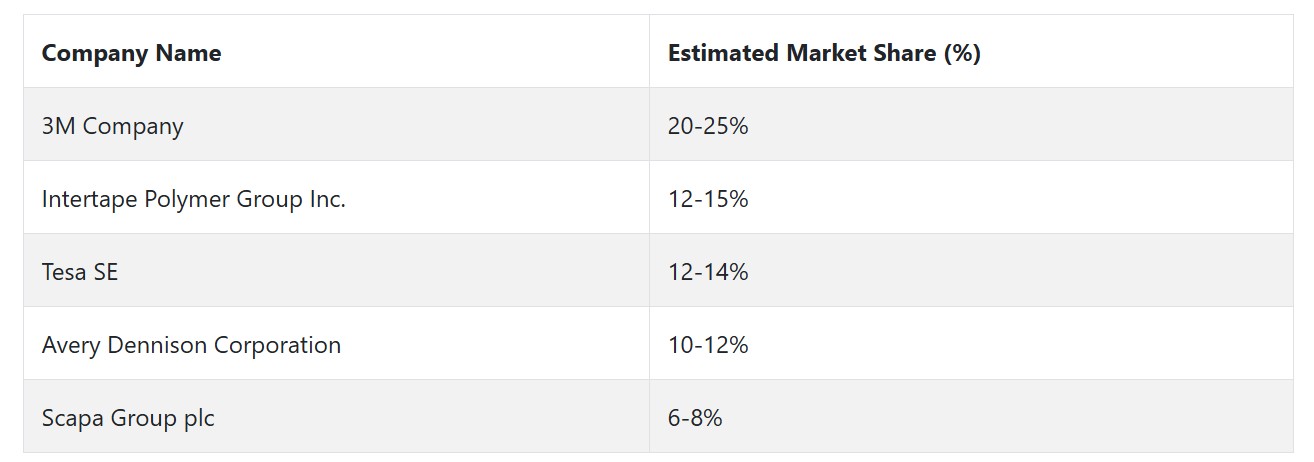

業界を牽引する主要企業には、3M、Intertape Polymer Group Inc.、Tesa SE、Avery Dennison Corporation、Scapa Group plcなどが挙げられます。これらの企業は、強力なブランド認知度、幅広い製品ラインナップ、研究開発への大規模な投資により、市場をリードしています。

彼らは自動車、包装、消費財、医療など多様な業界にサービスを提供し、確立された販売網と技術力を活用して競争力を維持しています。3Mのリーダーシップは、高品質な接着技術の提供と北米、欧州、アジアでの高い認知度に支えられています。3Mの持続可能な接着剤、水溶性インク、環境配慮型素材における技術革新が、そのリーダーシップを維持する要因となっています。

アマゾンやウォルマートといった主要ブランドとの戦略的提携による専門的な包装ソリューションの提供は、3Mの業界におけるリーダーシップをさらに強化しています。

Intertape Polymer Group Inc.は、工業用および包装業界で用いられる接着テープの幅広い製品ラインナップを通じて、特に北米と欧州市場で確固たる地位を築いています。製造能力の広範な範囲を活かし、買収を通じた成長と自動化の最大化を目標とする同社は、ロゴテープの中間セグメントで競争力を維持しています。

テサSEは、欧州、北米、アジアでの事業拡大に成功し、電子機器、自動車、消費財業界向けに高性能接着ソリューションを提供しています。テサの環境配慮型製品への重点は、エコフレンドリーな顧客からの支持を獲得し、競争優位性を確立しています。同社のイノベーションと持続可能性への投資は、業界での地位をさらに強化しています。

アベリー・デンニソン・コーポレーションは、高品質のロゴテープと自己粘着材を組み合わせた多様な製品ラインアップにより、包装およびラベル業界で大きな基盤を築いています。アベリー・デンニソンのイノベーションへの厳格な取り組み、デジタル印刷ソリューション、アマゾンなどの主要なオンライン小売企業との戦略的提携は、同社の市場シェアを補完しています。アベリー・デンニソンの持続可能性とグリーン代替品へのコミットメントも、競争の激しい業界での成長を支援しています。

スカパ・グループ・プラシッド(Scapa Group plc)は、医療と産業分野での強固なポジションを活かし、医療、自動車、消費者向け包装業界向けに幅広い接着製品を製造しています。スカパの業界での成長は、主に工業用と医療用テープへの集中に支えられており、これが同社の競合他社との差別化要因となっています。研究開発への投資拡大と戦略的な買収により、スカパは接着テープ業界での事業範囲を拡大し、製品ラインを多様化することができました。

印刷テープ製造業者、サプライヤー、およびディストリビューターの主要戦略

業界では、メーカーは変化する業界ニーズに対応するため、製品イノベーションと環境配慮型変革の2つの分野に焦点を当てています。持続可能で高性能な包装が求められる中、メーカーは水溶性インク、生分解性基材、低VOC接着剤の開発に投資しています。

このイノベーションは、製品ポートフォリオの差別化だけでなく、EUや北米などでの厳格化する環境規制に対応するためにも意図されています。さらに、リーダー企業は、成熟した業界での過剰供給を回避し、アジアやラテンアメリカなどの急速に成長する地域での需要増加を活用するため、地理的拡大を模索しています。

投資家は、業界の中長期的な収益可能性を認識し、垂直統合型メーカーやデジタル印刷・カスタムパッケージングソリューションを提供するスタートアップ企業への投資を拡大しています。不安定な原材料コストとサプライチェーンの変動に対応するため、彼らはポートフォリオ企業に対し、強固なコスト基盤の確立と調達戦略の多様化を促しています。

投資家はさらに、ESG(環境・社会・ガバナンス)基準を満たすベンチャー企業への資金提供に積極的になっており、持続可能性の証明が資本投資における差別化要因となっています。この資本流入により、業界プレイヤーは研究開発費の拡大、生産能力の増強、現地の同業他社買収を進め、業界再編の機運が高まっています。

規制当局は業界の方向性を定める役割を強化しています。環境基準や廃棄物削減目標を背景に、規制当局はプラスチック含有量、リサイクル可能性、VOC排出量に関するロゴテープへの厳格な基準を課しています。これにより、規制当局は国境を越えた政策調和に参画し、貿易調和を促進する一方、エコラベル制度や素材の透明性に関する競争も激化しています。新たな規制環境は、企業に迅速な進化を迫っており、そうでなければ主要経済圏の市場アクセスを失うリスクが高まっています。

物流、FMCG、電子機器などの業界の最終消費者(エンドユーザー)は、持続可能性、サプライチェーンの健全性、ブランド柔軟性を重視した戦略的調達モデルを採用しています。グリーンパッケージングへの消費者需要の高まりを受け、彼らはESGストーリーを強化するカスタム印刷可能なリサイクル可能なテープソリューションを要求しています。大手企業は品質と価格を保証するため長期供給契約を結ぶ一方、中小企業はデジタルオンデマンドテープ印刷サプライヤーを活用し、柔軟なブランド展開を可能にしています。

スタートアップとテクノロジーベンダーは、モジュール式印刷技術、AIを活用した品質管理、追跡可能なインテリジェントテープソリューションを提供することで、包装業界のディスラプターとして活躍しています。これらのイノベーションは、サプライチェーンのストレスとオープンサプライチェーンの需要の両方を解決します。

スタートアップは、包装自動化企業と提携し、クラウドプラットフォームを活用して、従来の製造企業がこれまで完全に模倣できなかった統合型・スケーラブルなソリューションを提供しています。業界トレンドへの対応速度が、彼らを魅力的なパートナーや買収対象として位置付けています。

印刷テープ業界を牽引する主要な成功要因

カスタムロゴテープのビジネスにおける主要なドライバーは、接着剤の技術革新、持続可能性への強いコミットメント、および変化する消費者と業界のニーズへの対応力です。自動車、包装、電気機器など、多様な業界がより専門的なアプリケーションを必要とする中、高性能でカスタマイズ可能かつ持続可能な接着剤の開発に研究開発(R&D)を投資する企業は、競争優位性を確立しています。

水溶性インク、生分解性製品、リサイクル可能な包装材などの高度な技術が重要性を増しており、持続可能な製品への需要が高まっています。これらの新技術に精通した企業は、持続可能な製品への需要増加に対応し、市場シェアを拡大し続けるでしょう。

もう一つの重要な要因は、リーダー企業が北米、欧州、アジアなどの地域で多様な産業をカバーできる広範な地理的ネットワークです。この地理的展開と、大手企業との戦略的提携を組み合わせることで、企業は巨大な顧客基盤を確保し、安定した需要を維持できます。

これらの企業が、インターネットショッピングの拡大や効率的な物流サービスへの要求など、業界のトレンドに迅速に対応する能力は、成長を続ける競争の激しい業界で競争力を維持する上で不可欠です。消費者と業界の嗜好のトレンドを把握することで、企業は急速に拡大するカスタム印刷テープ業界で強固な業界ポジションを築くことができます。

主要な業界プレイヤー

- 3M

- Intertape Polymer Group Inc.

- Tesa SE

- Avery Dennison Corporation

- Scapa Group plc

- Nitto Denko Corporation

- Shurtape Technologies, LLC

- Lohmann GmbH & Co. KG

- Advance Tapes International Ltd.

- Vibac Group S.p.A.

- Pro Tapes & Specialties, Inc

- Rajapack Ltd.

- Can-Do National Tape, Inc.

- Packit Packaging Solutions

- Darbond Technology Co., Ltd.

セグメンテーション

- 種類別 :

- ポリプロピレン

- ポリビニルクロライド

- その他の原材料

- 用途別 :

- 食品・飲料

- 消費財

- 輸送・物流

- その他

- 印刷インク別 :

- 水溶性

- 溶剤系

- UV硬化型

- 地域別 :

- 北米

- ラテンアメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

目次

- グローバル市場 – 概要

- グローバル市場の概要

- 市場リスクとトレンドの評価

- 市場背景と基礎データ

- グローバル市場需要(百万ドル)分析 2020年から2024年および予測 2025年から2035年

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、タイプ別

- ポリプロピレン

- ポリビニルクロライド

- その他の原材料

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、用途別

- 食品・飲料

- 耐久消費財

- 輸送・物流

- その他

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、印刷インク別

- 水系

- 溶剤系

- UV硬化型

- 地域別グローバル市場分析 2020年から2024年および2025年から2035年の予測

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ(MEA)

- 北米市場分析 2020年から2024年および2025年から2035年の予測

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測

- 欧州市場分析 2020年から2024年および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 南アジア・オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東・アフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

-

- 3M

- Intertape Polymer Group Inc.

- Tesa SE

- Avery Dennison Corporation

- Scapa Group plc

- Nitto Denko Corporation

- Shurtape Technologies, LLC

- Lohmann GmbH & Co. KG

- Advance Tapes International Ltd.

- Vibac Group S.p.A.

- Pro Tapes & Specialties, Inc.

- Rajapack Ltd.

- Can-Do National Tape, Inc.

- Packit Packaging Solutions

- Darbond Technology Co., Ltd.

-

- 使用された仮定と略語

- 調査方法論

| ※参考情報 印刷用テープとは、特定の情報やデザインが表面に印刷されたテープのことを指します。これらのテープは、主にラベル用途や包装、工業用途などで広く使用されています。印刷用テープは、様々な素材から作られ、その選定は使用目的によって異なります。一般的に、ポリエステル、ポリプロピレン、紙などがよく用いられています。 印刷用テープには、いくつかの種類があります。まず、名刺や手紙の封筒に使われるクラフトテープがあります。これは再生可能で、手に優しい素材であるため、環境にも配慮されています。また、警告や注意を促すメッセージが印刷された警告テープもあります。これらは工事現場や危険区域での使用が求められ、安全な作業環境の確保に貢献しています。 さらに、商品やパッケージに使われるテープもあります。この場合、ブランドロゴや商品情報を印刷したテープが使用されることが多く、マーケティングの一環として商品に付加価値を与えています。カスタマイズしたデザインや色合いにより、企業のイメージアップや認知度向上にも寄与します。 印刷用テープは、用途に応じて異なる機能を備えています。例えば、耐水性や耐熱性、耐候性などが求められる場合、特別な素材やコーティングが施されることがあります。医療分野では、衛生基準を満たすための抗菌テープや、耐薬品性を持つテープが使用されます。これにより、医療器具の包装や管理がより安全かつ効率的になります。 印刷技術も、印刷用テープの品質に大きく影響します。オフセット印刷やフレキソ印刷、シルクスクリーン印刷などの技術が一般的に使用されます。それぞれの印刷技術により、テープの表面仕上げや印刷の精細度が異なり、最終製品の見栄えや耐久性にも関わります。最近では、デジタル印刷技術も普及しており、小ロットでの多様なデザインやカスタマイズが容易になっています。 印刷用テープは、その利用範囲が幅広いことから、様々な業界で重宝されています。物流業界では、商品の追跡管理のためのバーコード付きのラベルやテープが使用されます。製造業では、部品管理や製品説明のためのシールとして活用されています。これにより、効率的な作業場の運営が実現されます。 さらに、DIYやクラフトの分野でも印刷用テープは人気があります。さまざまなデザインが施されたテープが販売されており、個人の創作活動を豊かにするアイテムとして使われています。手紙やアルバムのデコレーション、ギフトラッピングなど、自由な発想で活用される場面が増えています。 そのほか、印刷用テープは環境への配慮も進んでいます。リサイクル可能な素材を使った製品が増えてきており、企業の社会的責任を果たす取り組みの一環として、多くのメーカーが環境対応型のテープを提供しています。これにより、持続可能な社会への貢献が期待されています。 このように、印刷用テープは多様な種類や用途があり、さまざまな技術が関与しているため、特定のニーズに応じた製品選びが重要です。求める機能やデザインを明確にし、それに合ったテープを選ぶことで、作業の効率が向上し、結果としてビジネスや個人の活動にも良い影響を与えることができます。今後も、印刷用テープは進化し続け、様々なニーズに応えるための製品が登場することでしょう。 |