Fact.MR 調査結果:ステークホルダーの視点から見た業界動向

Fact.MRが2024年第4四半期に米国、西欧、日本、韓国におけるジオテキスタイル業界のステークホルダー500名を対象に実施した調査では、業界を形作る主要な動向が浮き彫りになりました。

耐久性、材料の相性、環境適合性が、ジオテキスタイルの設計と購入決定に影響を与える重要な要因として指摘されました。米国では、道路の安定化と浸食防止のための高強度織物ジオテキスタイルの需要が高まっており、持続可能性の要件により、生分解性ジオテキスタイルとリサイクルPETベースの非織物も注目されています。

西欧の回答者は、EUの規制の進化を受けて、クレイドル・トゥ・クレイドル認証を取得したジオテキスタイルとバイオベースポリマーを優先しており、洪水対策と鉄道の安定化向けに多層複合材の採用が顕著です。

日本と韓国では、地下工事や都市景観整備向けに高透水性・軽量の非織布が注目されています。素材の好みは地域で異なり、米国と欧州はポリプロピレン(PP)とポリエステル(PET)のブレンドを好む一方、アジアでは自治体向け用途にコスト効率の良い単繊維やスパンボンド素材が依然として使用されています。

すべての地域は、材料コストの変動や労働力不足といった課題に直面しています。投資動向はこれらの優先事項を反映しており、米国はインテリジェントジオテキスタイルシステム、欧州は循環型繊維回収、アジアは自動化生産に注力しています。規制体系は欧州が最も成熟しており、韓国はグリーンインフラ整備でリードしています。

市場分析

業界は成長軌道に乗っており、インフラ投資の増加、環境規制、持続可能な侵食防止・排水ソリューションの需要が牽引しています。政府は道路建設、洪水対策、海岸保護における製品使用を義務付けており、コンプライアンスが主要なドライバーとなっています。エコ認証を取得した耐久性のある製品を製造する企業が恩恵を受ける一方、規制対応や技術適応力が不足する企業は関連性を失うリスクがあります。

主要な戦略的優先事項、リスク評価、およびステークホルダーの注目ポイント

ジオテキスタイル業界の成長を維持し、勢いを活かすため、経営者は3つの主要な戦略的優先事項に焦点を当てる必要があります。第一に、生分解性や高性能ポリマーブレンドを含む革新的な素材技術への投資を加速することで、製品の耐久性を向上させ、持続可能性の要求に対応できます。

第二に、グリーンインフラ、洪水対策システム、多機能都市景観など、新興アプリケーションに対応したサービス拡充は、高成長分野の開拓と長期的な顧客ロイヤルティの確保につながります。第三に、ジオテキスタイルメーカー、素材サプライヤー、規制当局との戦略的パートナーシップの構築に加え、合併・買収の検討は、新規市場へのアクセスと最先端素材技術の導入を可能にします。

注視すべき高優先度のリスクには、地域差により中程度から高い発生可能性と重大な事業影響を伴う環境規制の動向が含まれます。素材技術(繊維回収や高性能複合材など)の進展は、企業がイノベーションに追随できない場合、中程度の発生可能性と重大な影響を及ぼすリスクとなります。さらに、素材承認プロセスの遅延や規制調和の遅れは、市場参入や事業効率に支障をきたす可能性が高いリスクです。

今年、ステークホルダーは3つの主要な活動を優先すべきです。まず、持続可能で高性能なジオテキスタイルに焦点を当てたパイロットプロジェクトの開始。次に、多層複合システムと互換性のある新製品の共同開発。最後に、地域パートナーとの協力を強化し、多様な商業分野での流通拡大と採用加速を図る。

経営陣向け

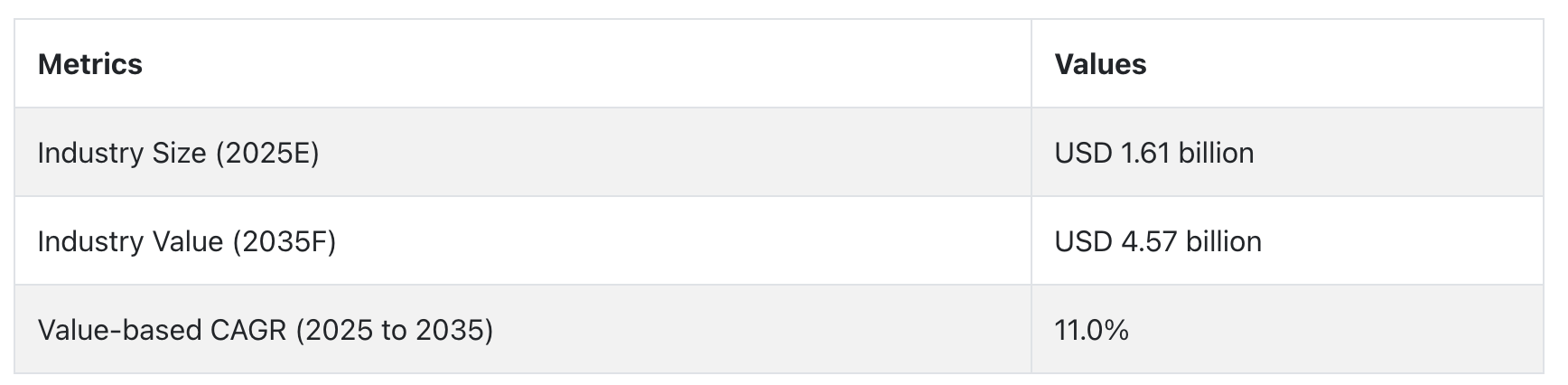

急速に変化する業界で先駆けるためには、リーダーシップはコスト主導の競争からイノベーション主導の価値創造へ転換する必要があります。これには、進化するESG要件と次世代インフラ優先事項に適合した持続可能で多機能な製品への投資を加速することが不可欠です。2029年までの11%の年平均成長率(CAGR)と、道路・排水用途が60%を超える出荷量を占めるこの動向は、地域インフラプロジェクトと材料規制に焦点を当てた研究開発、規制遵守、市場展開戦略の再調整が必要であることを示しています。

今後の12ヶ月は決定的であり、バイオベース素材の採用、精密製造パートナーシップ、早期認証取得(CE、ASTM)への経営陣のコミットメントが、リーダーと後発企業を分ける要因となります。

セグメント別分析

製品別

Fact.MRは、製品タイプ別で不織布ジオテキスタイルが最も収益性の高いセグメントとなり、2035年までに63%のシェアで成長すると予測しています。不織布ジオテキスタイルは、施工の容易さ、コスト、汎用性から、土木工学とインフラアプリケーションで非常に人気があります。

不織布ジオテキスタイルは、針刺しまたは熱接着により製造され、織物製品よりも高い透水性と濾過性能を備えています。そのため、排水、土壌分離、浸食防止など、水の流れと粒子の捕捉が重要な用途に最適です。土壌表面への適応性が優れているため、施工が迅速で労働コストを削減できます。さらに、ポリプロピレン製の不織布ジオテキスタイルは化学的に不活性で生物分解性に優れ、過酷な環境下でも長寿命を保証します。

素材別

ポリプロピレンは、化学抵抗性、軽量性、コストパフォーマンスに優れるため、ジオテキスタイル製造で最も一般的に使用される素材です。熱可塑性ポリマーであるため、水、酸、アルカリ、微生物に対して極めて耐性があり、多様な土壌や環境条件下での使用に適しています。

低密度のため、取り扱いと輸送が容易であり、大規模なインフラプロジェクトにおいて重要です。さらに、ポリプロピレン繊維は、織物と不織布の両方の形態で容易に製造でき、濾過、分離、補強、排水など、複数の機能に柔軟に対応できます。ポリプロピレンセグメントは、2025年に材料カテゴリーにおいて54.0%のシェアを占め、最も高いシェアを占めると予測されています。

用途別

ジオテキスタイルは、土壌の安定性向上、荷重支持、舗装寿命延長という重要な機能から、道路建設の主要な用途です。ジオテキスタイルは、路床層と骨材層を分離し、混和を防止することで、長期にわたる構造的安定性を確保するために広く利用されています。

土壌が劣悪または水分含有量が高い地域では、ジオテキスタイルは弱く軟らかい地盤を強化し、車轍や沈下を最小限に抑えます。また、排水を促進し、過剰な水を道路基盤から遠ざけることで、寒冷地での浸食や凍結損傷を防ぐ役割も果たします。Fact.MRの調査によると、道路建設セグメントは最も利益率が高く、2025年に47.0%の売上高を占めると予測されています。

国別分析

アメリカ

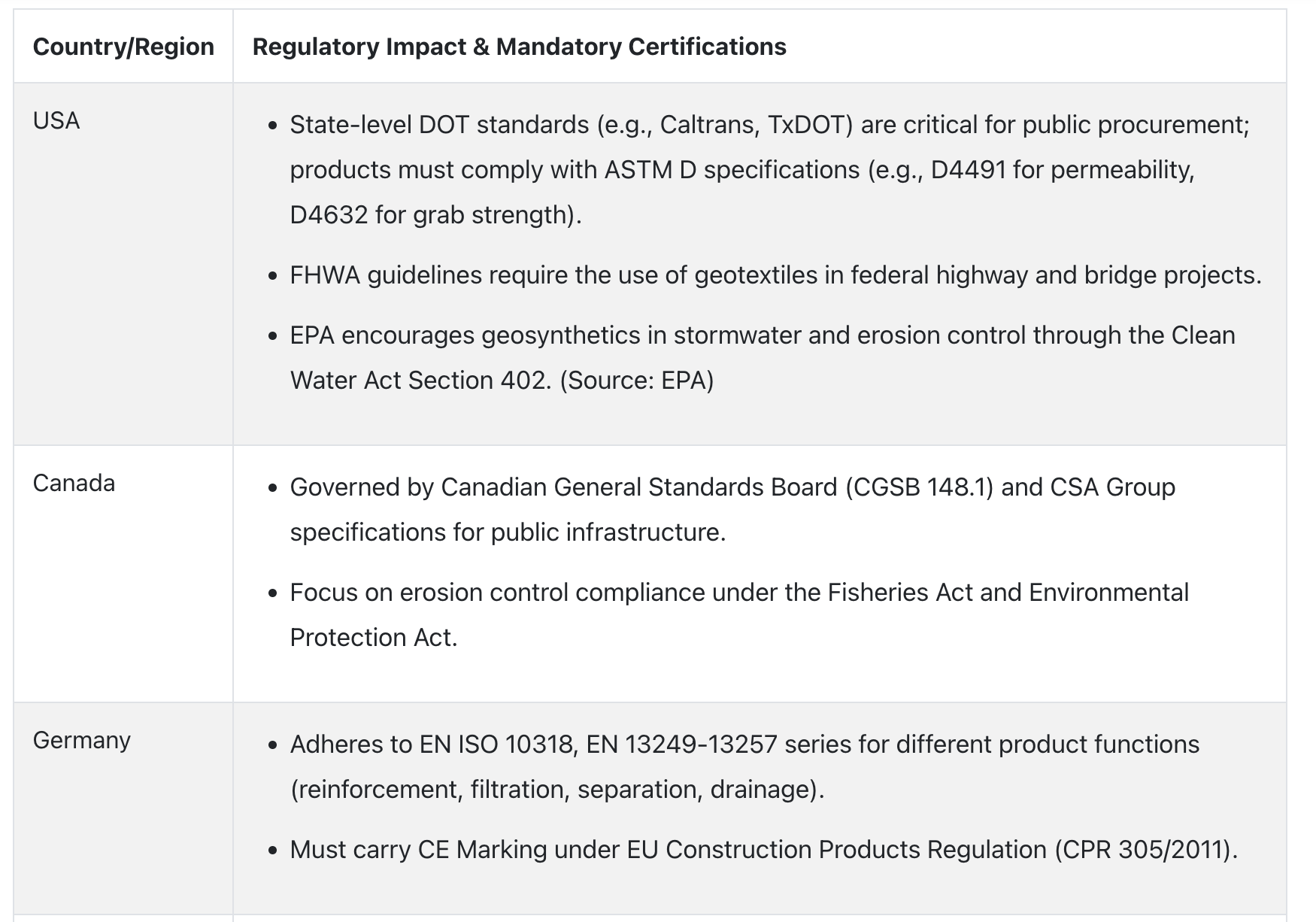

アメリカ合衆国では、2025年から2035年の予測期間中に年平均成長率(CAGR)9.5%で成長すると見込まれています。これは、インフラ整備への連邦政府の投資、特に浸食防止、排水システム、道路の改修に起因しています。不織布ポリプロピレン製品は、大規模な高速道路開発や洪水多発地域で幅広い用途を見出しています。州レベルの持続可能性に関する規制とグリーンインフラへの関心の高まりも需要を後押ししています。

土壌安定化と水分管理を強化したジオテキスタイルの進展は、気候変動に強靭な目標を支援しています。OEMやDOTとの戦略的提携は新たな成長機会を開拓しています。土木エンジニアや建設業者による長期的なコスト優位性の認識の高まりも、公共・民間建設部門における採用拡大を後押ししています。

イギリス

イギリスの販売は、評価期間中に年平均成長率(CAGR)8.0%を記録すると予想されています。イギリスの業界成長は、持続可能な土木工学実践への注力と、埋立処分と浸食による損害を最小化するための規制圧力に後押しされています。道路拡幅、洪水防御壁の改修、グリーンシティインフラストラクチャ計画が主要な応用分野です。

ハイウェイ・イングランドと環境庁は、表面排水制御のための透水性・再利用可能なジオテキスタイルの採用を促進しています。不織布ジオテキスタイルが主流を占めており、特に鉄道と排水分野で広く採用されています。ブレグジットによる製造の国内回帰は、国内メーカーに機会をもたらしています。

フランス

フランスでは、評価期間中に8.5% CAGRの成長率で拡大すると予測されています。Fact.MRによると、政府の侵食防止と交通インフラ整備プログラムの支援を受けて、緩やかなペースで成長しています。グラン・パリ・エクスプレスや国家高速道路拡張プロジェクトの大規模プロジェクトでは、非織布ジオテキスタイルが広く採用されています。

ポリエステルを原料としたエコ認証製品への需要増加は、排水と地盤安定化における耐久性に起因しています。規制による環境保護への重点的な取り組みが、環境認証製品への需要増加に寄与しています。国内メーカーは、フランスのグリーン公共調達政策に付随するインセンティブから恩恵を受けています。

ドイツ

ドイツでは、2025年から2035年までの期間にCAGR 10.0%の成長が見込まれています。インフラ建設、洪水対策、鉄道拡張など幅広い分野での応用可能性が期待されています。

自動車道路や排水工事における耐久性・長寿命性能を有するジオテキスタイルの需要が増加しています。同国における環境配慮型エンジニアリングのリーダーシップは、リサイクル製品や生分解性製品の採用拡大に表れています。ドイツ連邦環境庁による厳格な環境規制の施行が、さらなる普及を後押ししています。

イタリア

イタリアでは、業界は予測期間中に7.5%のCAGRで成長すると見込まれています。ジオテキスタイルは、排水、斜面安定化、海岸侵食防止などに幅広く活用されています。EUの国家回復・レジリエンス計画(PNRR)による資金提供が公共インフラ投資を後押しし、需要を増加させています。しかし、請負業者のネットワークの分散化と農村部での導入の遅れが課題となっています。

不織布ジオテキスタイルは、ブドウ栽培やテラス耕作にも広く採用されています。軽量で防水性のあるポリプロピレンを基材とした製品の需要が増加しています。政府の調達政策の厳格化に伴い、国内需要はさらに増加する見込みです。

韓国

韓国では、2025年から2035年までの間に年平均成長率(CAGR)11.5%で拡大すると推定されています。韓国のジオテキスタイル産業は、都市再開発、スマートシティプロジェクト、海岸保護計画により成長しています。韓国の丘陵地帯と定期的な台風は高度な浸食防止対策が必要とし、ジオテキスタイルは重要な要素です。

政府プロジェクトでは、透水性と引張強度の優位性から、不織布ポリエステル製品が頻繁に採用されています。建設技術革新に対する政府支援が、センサーを統合したスマートジオテキスタイルの採用を促進しています。

日本

日本の売上高は、2025年から2035年の期間にCAGR 8.0%で成長すると予測されています。市場は安定していますが、新規土地開発の抑制と老朽化したインフラ基盤のため、比較的成長が緩やかです。

さらに、斜面安定化、鉄道盛土、海岸線復元などでの利用が広範です。不織布ジオテキスタイルは、特に繰り返される台風や地震後の災害耐性向上用途で広く採用されています。老朽化したインフラの改修を促進する政府の刺激策が、短期的な需要を後押しする見込みです。

中国

中国の業界は、2025年から2035年までの期間に年平均成長率(CAGR)5.2%で成長すると予測されています。中国は、一帯一路イニシアチブを含む積極的なインフラ開発により、世界的な製品需要を支配しています。内陸部と沿岸部の高速道路、鉄道、水資源保全プロジェクトが、不織布ポリプロピレンの消費を後押ししています。

中央政府の洪水対策と土壌強化におけるジオシンセティック材料の採用促進政策が、採用を加速させています。供給は、規模の経済と有利な補助金を利用している地元メーカーが主導しています。都市化と工業団地建設の拡大も、大幅な需要を生み出しています。

オーストラリアとニュージーランド

オーストラリアとニュージーランドの業界は、2025年から2035年までの期間に、世界平均の年平均成長率(CAGR)11.0%で成長すると予測されています。この成長は、両国における道路工事、洪水対策システム、景観整備などのインフラ拡張が牽引しています。オーストラリアは持続可能なインフラと環境対策に重点を置いているため、生分解性やリサイクル素材を使用したエコフレンドリーなジオテキスタイルの需要が拡大しています。

ニュージーランドは気候変動への対応を強化しており、洪水対策や土壌安定化プロジェクトにジオテキスタイルを採用しています。両産業は、グリーンインフラと持続可能な建設実践への重点強化から恩恵を受ける見込みです。高性能で耐久性のあるジオテキスタイルの需要が増加する中、オーストラリアとニュージーランドの産業は、地域的な持続可能性イニシアチブとインフラ投資プログラムを支えに、安定した成長が見込まれています。

競争環境

業界は中程度の分散化が進んでおり、多国籍企業と地域企業がインフラ、環境保護、農業など多様な分野で競合しています。主要な業界プレイヤーには、Koninklijke Ten Cate、GSE Holdings、NAUE GmbH & Co. KG、Officine Maccaferri、Low & Bonar PLC、Propex Operating Company、Fibertex Nonwovens A/S、TENAX Group、AGRU America、Global Syntheticsなどが挙げられます。

これらの企業は、業界での地位を維持・強化するため、複数の戦略的イニシアチブを実施しています。製品イノベーションは引き続き核心的な戦略であり、耐久性、透水性、環境持続可能性などの性能特性を向上させたジオテキスタイルの開発に焦点を当てています。

例えば、リサイクル素材を使用したジオテキスタイルの発売は、性能と環境の両面での課題を解決しています。さらに、企業は製造能力の拡大と研究開発への投資を強化し、新興産業の需要に対応しています。建設会社、エンジニアリング企業、研究機関との戦略的提携も活発化しており、統合型ジオテクニカルソリューションの開発と業界の拡大を目指しています。

合併・買収の動向では、2024年から2025年にかけて活発な動きが見られました。特に2022年4月、Commercial Metals Co.はTensar International Corporationを買収し、ポートフォリオに付加価値のあるジオシンセティック製品を追加することで、建設補強分野での地位を強化しました。このような買収は、企業が多様な製品ラインナップと地理的展開を強化するため、戦略的な合併を追求する広範な傾向を反映しています。

さらに、業界は持続可能性へのシフトが進んでおり、企業は環境配慮型の製造プロセスを採用しています。これには、リサイクル材料の使用、エネルギー消費の削減、製造過程での廃棄物削減が含まれます。これらの取り組みは、規制要件を満たすだけでなく、持続可能な製品に対する消費者需要の高まりにも対応しています。

業界シェア分析

2025年から2035年にかけて、ACE Geosynthetics (2-3% シェア)は、エンジニアリングジオシンセティック製品と統合型土木インフラサービスという堅固な製品ポートフォリオを背景に、アジア太平洋地域のジオテキスタイル業界におけるリーダーシップを維持すると予想されています。同社の東南アジアと中東における洪水管理や交通インフラプロジェクトへの積極的な参画は、その地位をさらに強化しています。高度なエンジニアリング技術とターンキーソリューションは、需要の高い新興産業におけるパートナーとしての地位を確立しています。

SKAPS Industries(2%)は、戦略的な生産能力の拡大と一貫した製品品質を背景に、北米とラテンアメリカでの存在感を強化していきます。織物、不織布、複合ジオシンセティックスへの製造イノベーションと多角化に焦点を当てることで、インフラと環境保護プロジェクトに対応する強固なポジションを確立しています。SKAPSの競争力のある価格設定と供給の信頼性は、大規模な政府・商業開発プロジェクトでの採用を促進する見込みです。

WINFAB (1-1.5%)は、特に米国運輸省(DOT)規格に準拠した南部米国プロジェクトにおいて、侵食防止と道路インフラアプリケーションにおけるニッチなリーダーシップを維持する見込みです。同社は高性能で用途特化型の製品に注力し、技術的に高度なジオテキスタイル要件に対応する信頼できるサプライヤーとしての評価を獲得しています。

Polyfabrics Australasia (1%)は、オーストラリアとニュージーランド(ANZ)地域での戦略的地位を維持すると予想されます。迅速なサプライチェーンと強力なディストリビューター関係を活用し、地域ごとのインフラ、ランドスケープ、環境ニーズに合わせた地域密着型のアプローチを採用しています。顧客第一の理念と技術サポートは、公共部門と民間部門のプロジェクトで継続的な信頼を獲得しています。

ボンテックスジオ・グループ(2-2.5%)は、欧州を基盤に安定した成長が見込まれ、アジアとアフリカでの事業拡大を進めています。排水、分離、補強用の技術的ジオテキスタイルに特化した同社の強みは、インフラ更新と気候変動対応型エンジニアリング分野での優位性を確立しています。M&A活動の拡大は、グローバルな事業拡大と業界アクセス多様化を目指す先見的な戦略を示しています。

その他の主要プレイヤー

- Koninklijke Ten Cate B.V.

- GSE Holdings, Inc.

- NAUE GmbH & Co. KG

- Du Pont

- Officine Maccaferri S.p.A.

- Low and Bonar PLC

- Propex Operating Company, LLC

- Fibertex Nonwovens A/S

- TENAX Group

- AGRU America

- Global Synthetics

- HUESKER Group

- TYPAR

- Machina-TST

- ACE Geosynthetics

- SKAPS Industries

- WINFAB (Willacoochee Industrial Fabrics, Inc.)

- Polyfabrics Australasia

- BontexGeo Group

セグメンテーション

- 製品別:

- 不織布

- 織物

- その他

- 素材別:

- ポリプロピレン

- ポリエステル

- ポリエチレン

- その他

- 用途別:

- 道路建設

- 浸食防止

- 排水

- その他

- 地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ(MEA)

目次

- グローバル市場 – 概要

- グローバル市場の概要

- 主要な市場動向

- 市場背景

- グローバル市場規模(米ドル百万)と数量(百万平方メートル)の分析と予測(2014年から2029年)

- グローバル価格ポイント分析

- グローバル市場価値と数量の分析と予測(2014年から2029年)

- グローバル市場価値とボリューム分析 2020年から2024年および2025年から2035年の予測、製品別

- 不織布

- 織物

- その他

- グローバル市場価値とボリューム分析 2020年から2024年および2025年から2035年の予測、素材別

- ポリプロピレン

- ポリエステル

- ポリエチレン

- その他

- グローバル市場規模と出荷量分析 2020年から2024年および2025年から2035年の予測、用途別

- 道路建設

- 浸食防止

- 排水

- その他

- グローバル市場規模と出荷量分析 2020年から2024年および2025年から2035年の予測、地域別

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- MEA

- グローバル市場価値とボリューム分析 2020年から2024年および2025年から2035年の予測、製品別

- 北米市場規模と販売量分析および予測 2014年から2029年

- ラテンアメリカ市場規模と販売量分析および予測 2014年から2029年

- 欧州市場規模と販売量分析および予測 2014年から2029年

- 東アジア市場規模と販売量分析および予測 2014年から2029年

- 南アジア・オセアニア市場規模と販売量分析および予測 2014年から2029年

- 中東・アフリカ市場規模と販売量分析および予測 2014年から2029年

- グローバル市場 – 新興国分析

- 国別分析 – 市場分析 2020年から2024年および予測 2025年から2035年

- 競合評価

- 企業プロファイル

-

- Koninklijke Ten Cate B.V.

- GSE Holdings, Inc.

- NAUE GmbH & Co. KG

- Du Pont

- Officine Maccaferri S.p.A.

- Low and Bonar PLC

- Propex Operating Company, LLC

- Fibertex Nonwovens A/S

- TENAX Group

- AGRU America

- Global Synthetics

- HUESKER Group

- TYPAR

- Machina-TST

- ACE Geosynthetics

- SKAPS Industries

- WINFAB (Willacoochee Industrial Fabrics, Inc.)

- Polyfabrics Australasia

- BontexGeo Group

-

- ファクト・エムアール リサーチ方法論

- 免責事項および連絡先情報

| ※参考情報 ジオテキスタイルとは、土木工事や環境保全において使用される、土壌と他の材料との間で機能する合成繊維製の布地を指します。一般的にはポリエステルやポリプロピレンなどの合成繊維が使用され、これらは耐久性や化学的安定性に優れているため、様々な環境条件下での使用が可能です。ジオテキスタイルは、その特性に応じて、多様な用途で用いられています。 ジオテキスタイルには主に3つの種類があります。第一に「フィルター機能を持つもの」で、土壌から水分や空気を通しながら、土壌粒子を捕らえる役割を果たします。これにより、浸透性を持ちながらも土壌の流出を防ぐことができます。第二に「ドレナージ機能を持つもの」で、これは水分を効率的に排出するために設計されており、土壌の水分管理や、洪水対策、土地の安定性向上を目的としています。第三に「強化機能を持つもの」で、これは斜面の安定や地盤の補強に使用されます。これらのジオテキスタイルは、その機能によって選ばれ、適用されています。 実際の用途としては、土木工事や道路建設、土壌の安定化、護岸工事、堤防の建設などが挙げられます。ジオテキスタイルは、土壌の侵食防止や、水はけの向上を図るために利用されることが多く、特に山間部や沿岸地域での使用が増えています。また、環境保全の観点からも重要で、埋立地や廃棄物処理場の遮断材料としても使用されます。例えば、浸出水が土壌に浸透するのを防ぎ、地下水の汚染を防ぐ役割を担っています。 さらに、ジオテキスタイルはエコロジカルな建設方法としても注目されています。従来の土木技術による構築方法に比べ、ジオテキスタイルを使用することで、建設時の材料の使用量を減らし、環境への負荷を軽減することが可能です。また、施工が容易であり、現場での設置時間を短縮できるため、工期の短縮にも寄与します。 関連技術としては、ジオグリッドやジオメンブレンなどがあります。ジオグリッドは、土壌の強度を向上させるために使用されるネット状の材料で、主に土壌の補強に使われます。一方、ジオメンブレンは、水や土壌に対するバリア機能を持つ薄い膜状の材料で、特に水管理や環境保護の用途に使われます。これらの技術は、ジオテキスタイルと併用されることが多く、相乗効果を発揮します。 さらに、ジオテキスタイルはその機能性を向上させるために、様々な加工技術が開発されています。例えば、表面に特定のコーティングを施すことで、さらなる耐久性や吸水性を持たせることができます。また、ジオテキスタイルの設計においては、単に材質や形状を選ぶだけでなく、施工する環境や目的に応じて最適化を図ることが求められます。 最近では、IoT技術の発展により、ジオテキスタイルにセンサーを組み込む試みも進められています。このセンサーは、土壌の水分状況や温度、圧力などをリアルタイムで測定し、データを収集することで、災害時の対応や維持管理の効率化に寄与します。これにより、より効果的な土地管理や災害予防が可能となります。 ジオテキスタイルは、その多様性と機能性から、現代の建設業界や環境保全の分野で不可欠な材料とされています。今後も技術の進化に伴い、新たな用途の開発や効率的な材料の提供が期待されます。ジオテキスタイルの導入によって、持続可能な発展を促進し、より安全で環境に配慮した社会の実現に貢献していくことが重要です。 |