PKS燃料市場の過去分析(2020年から2024年)と将来展望(2025年から2035年)

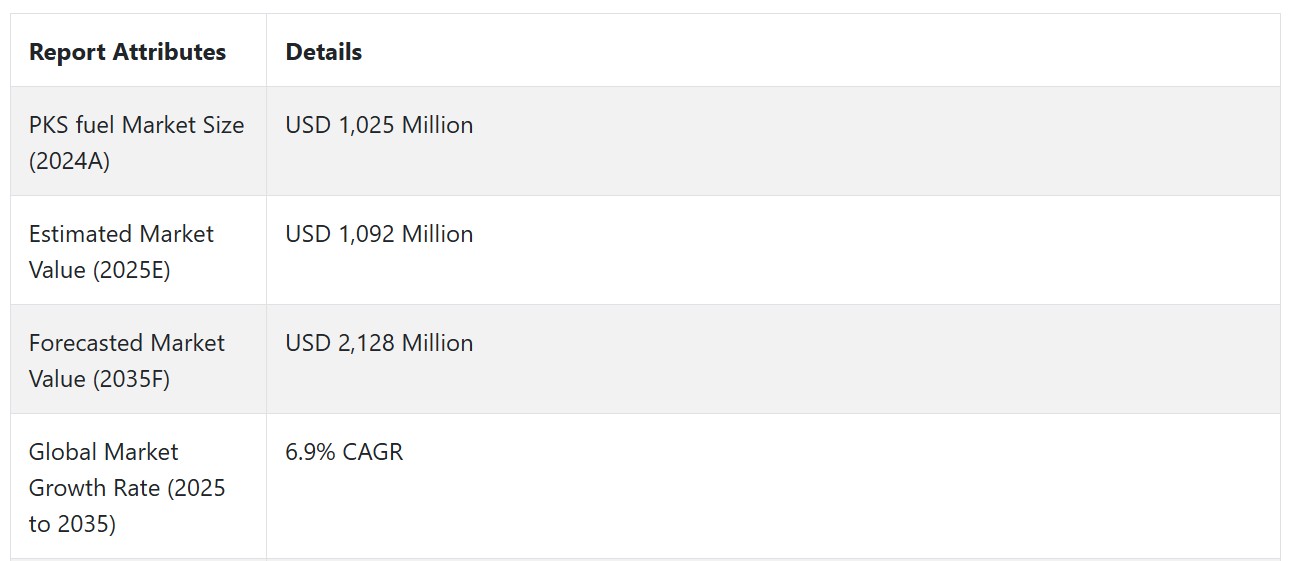

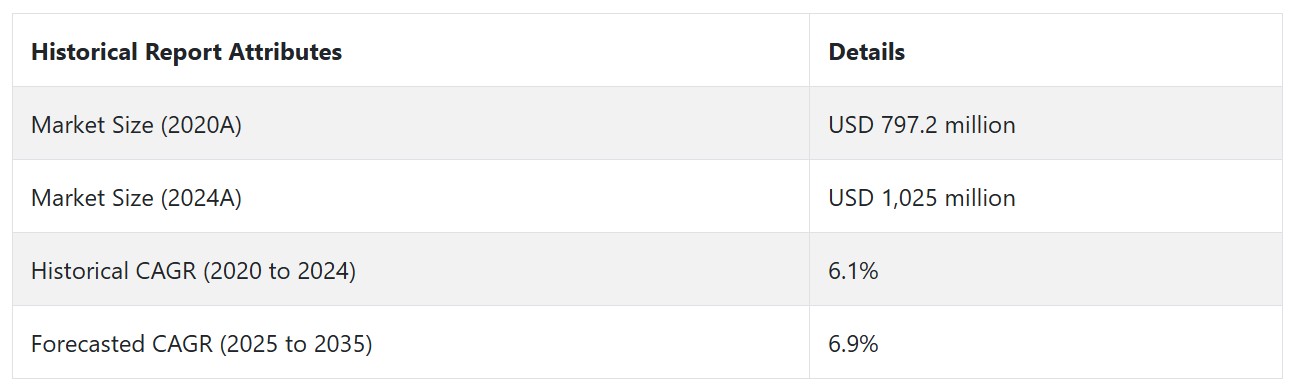

PKS燃料市場は、2020年から2024年までの期間に年平均成長率6.1%で成長し、2024年末時点での市場規模はUSD 1,025百万ドルに達しました。

- 短期(2025年から2028年):エネルギー需要の増加に対応するため、バイオマス発電所にPKSを組み込む施設が急速に増加しています。信頼性が高くアクセスしやすい再生可能エネルギー源として、PKSの生産量が増加しており、エネルギー安全保障の懸念やエネルギー源の多様化が、短期的な市場成長を後押ししています。

- 中期(2028年から2032年): 技術革新は、この期間の市場成長に大きな影響を与える要因です。産業と消費者の持続可能な実践の価値に対する認識が高まっています。これにより、PKSのようなバイオマス燃料形態の持続可能な燃料源への関心が高まっています。これらの技術の開発は、中期的な市場成長を促進すると予想されます。

- 長期(2032年から2035年):PKSは発電における石炭の持続可能な代替品であり、化石燃料への依存度を低減します。世界的なエネルギー需要の増加、特に新興経済国における需要の増加は、複数の持続可能なエネルギー源の必要性を高めており、バイオマス燃料は良い代替案です。これが長期的な市場成長を後押ししています。

上記の要因を背景に、PKS燃料市場は2025年から2035年の予測期間中に年平均成長率(CAGR)6.9%で成長すると、市場調査と競合分析を提供するFact.MRは予測しています。

市場動向

PKS燃料のグローバル販売を後押しする要因は何ですか?

「環境意識の高まりと持続可能な燃料の需要がPKS燃料市場を牽引しています」

カーボンニュートラル達成や温室効果ガス排出削減を目指す政府は、環境影響を軽減するため、PKSのような再生可能エネルギー源を探求しています。発電所でのバイオマスと石炭の混焼により、炭素排出による汚染も削減可能です。PKSはバイオマス燃料であるため、共燃アプリケーションに適しています。これが市場の主要な推進要因です。

PKSのような廃棄物からエネルギーを生産するバイオマス燃料の活用は、廃棄物からエネルギーへの転換プログラムと一致しています。このようなプログラムは、農業廃棄物を有用なエネルギー源に変換します。

東南アジアにおけるパーム油産業の成長は、バイオマスエネルギー応用を通じてエネルギー源の副産物としてPKSの利用を容易にしています。

「多様な産業における応用拡大が市場の収益成長を後押ししている」

PKSはコージェネレーションプラントで熱と電力の両方の生成に利用され、エネルギー利用の全体的な効率を向上させています。

新規バイオマス発電所の建設と既存発電所の拡張は、PKSの需要を増加させています。

PKS燃料の製造者が直面する課題は何ですか?

「調達プロセスの物流は市場における主要な課題です」

PKS燃料の調達、加工、配送における物流は複雑でコストが高く、市場拡大の制約要因となる可能性があります。安価な化石燃料や他の再生可能エネルギー源がPKS燃料の採用と競合する可能性があり、消費者がより安価な代替品を選択する可能性があります。

環境規制や基準はバイオマス生産と利用に課題をもたらし、PKS燃料プロジェクトの実現可能性を低下させる可能性があります。PKS燃料の有用性に関する知識や意識の不足が、多様なユーザー間で存在し、その採用が異なる地域で進む可能性があります。

国別インサイト

なぜ中国でPKS燃料の採用が急速に進んでいるのか?

「バイオマス市場における急速な産業自動化と採用」

中国の市場は、2035年までにUSD 190百万に達し、年平均成長率(CAGR)7.5%で成長すると推定されています。この市場は、2025年から2035年にかけてUSD 98百万の絶対的な機会を生み出すと予測されています。

中国におけるPKS燃料市場の拡大は、増加する人口によるエネルギー需要、持続可能なエネルギー供給へのエネルギー需要の増加、およびバイオマス消費を促進する政府政策によって主に後押しされています。

ただし、市場成長を制約する要因として、サプライチェーンの問題、他の競合するエネルギー供給源、厳格な環境規制などが挙げられます。中国の工業化と都市化が進展し、PKS燃料のような代替エネルギー源の需要が急増しています。

中国政府は、エネルギーミックスにおける再生可能エネルギーの割合増加を促進する政策を策定しています。これには、バイオマス燃料(PKSを含む)の利用を支援する財政的インセンティブや規制枠組みが含まれます。

世界的な再生可能エネルギー需要の拡大に伴い、中国は国際的なバイオマス市場における主要なプレイヤーの一つとなり、PKS燃料の国内生産と消費を拡大するでしょう。

なぜ米国は魅力的な市場なのか?

「バイオマス処理技術の向上による効率性とコスト効果の向上」

米国の市場規模は2025年にUSD 197.4百万ドルと推定され、2035年までに年平均成長率(CAGR)7.2%で拡大すると予測されています。この市場は、2025年から2035年までの間にUSD 196.6百万ドルの絶対的な機会を生み出すと予測されています。

近年、環境意識と問題が高まり、クリーンエネルギー源への注目が増加しています。PKS燃料は化石燃料の代替品として、温室効果ガスの排出削減を支援します。

バイオマス処理技術の向上は、エネルギー市場におけるPKS燃料の効率性とコスト効果を向上させました。北米地域は密接に連携しており、カナダとメキシコは米国からのPKS燃料のアクセス可能な市場となっています。

カテゴリー別洞察

PKS燃料市場で最も広く利用されている形態はどれですか?

「ペレットが効率性からPKS燃料市場を支配している」

ペレットの需要は、2025年から2035年にかけて年平均成長率(CAGR)6.4%で増加すると予測されています。ペレットは製造プロセスで生成される材料であり、自然由来のためクリーンな特性を持っています。PKSを圧縮してペレット形状に加工することで、取り扱いと燃焼が容易になります。

PKS燃料で最も人気を維持すると予想される産業はどれですか?

「発電所は、PKS燃料の広範な需要により、最も人気を維持すると予想されています」

発電所は2025年に市場シェアの54.9%を占めると推定され、このセグメントは2035年末までに市場価値USD 1,185百万に達すると予測されています。発電所は、PKS(パーム核殻)燃料を採用しています。これは、再生可能エネルギー源として入手しやすく、安価で環境に優しいからです。バイオマス燃料の使用は、化石燃料への依存度を削減し、エネルギー安全保障を強化しつつ、気候変動の懸念を緩和するエネルギー政策を支援しています。

競争環境

PKS燃料市場における主要なプレーヤーには、BIO ENECO™ Biomass Fuel Co.Ltd.、CM Biomass、DSNG(PT Dharma Satya Nusantara Tbk)、Erex、HANWA、Hyogo Pulp Co.Ltd.、Iwatani Corporation、New Energy Development Co.Ltd.、NISSIN BIO ENERGY、OVOL New Energy Sdn. Bhd.、 Palmline Bioenergy、Provident Biofuelsです。

企業は、問題解決と創造的なソリューションの提供を通じて新規顧客を獲得し、競争力を維持するため、売上高の相当部分を研究開発(R&D)に投資しています。企業は、業界固有のニーズに対応したカスタマイズされた製品やサービス開発を進め、他のプレイヤーとの競争を強化しています。

例:

- 2024年11月、再生可能エネルギーへの移行に向けた重大な一歩として、BIO ENECO™とJFE商事グループは、2025年4月から15年間にわたり年間15万トンの「グリーン・ゴールド・ラベル」認証パーム核殻の供給に関する覚書(MOU)を締結しました。この合意は、Bio Enecoのバイオマス燃料供給業者としての信頼性を強調し、日本の持続可能なエネルギー目標を支援しています。

Fact.MRは、最近発行された報告書で、地域別に位置するPKS燃料の主要メーカーの価格帯、販売成長、生産能力、および技術的拡張の予測に関する詳細な情報を提供しています。

PKS燃料産業のセグメンテーション

- 用途別:

- 発電

- 熱発電

- 最終用途産業別:

- 発電所

- 産業部門

- 住宅部門

- 形態別:

- 生PKS

- ペレット

- 地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- 1. 概要

- 2. 業界概要(分類と市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場動向、最近の業界動向を含む)

- 4. 2020年から2024年までのグローバル市場需要分析と2025年から2035年までの予測(歴史的分析と将来予測を含む)

- 5. 価格分析

- 6. グローバル市場分析 2020年から2024年および2025年から2035年の予測

- 6.1. 形態

- 6.2. 用途

- 6.3. 最終用途産業

- 7. グローバル市場分析 2020年から2024年および2025年から2035年の予測、形態別

- 7.1. 原材料PKS

- 7.2. ペレット

- 8. 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測、用途別

- 8.1. 発電

- 8.2. 熱発電

- 9. 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測、最終用途産業別

- 9.1. 発電所

- 9.2. 産業部門

- 9.3. 住宅部門

- 10. 2020年から2024年までのグローバル市場分析と2025年から2035年までの予測、地域別

- 10.1. 北米

- 10.2. ラテンアメリカ

- 10.3. 西ヨーロッパ

- 10.4. 東ヨーロッパ

- 10.5. 東アジア

- 10.6. 南アジア・太平洋

- 10.7. 中東・アフリカ

- 11. 北米販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- 12. ラテンアメリカ販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントと国別

- 13. 西ヨーロッパ 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントおよび国別

- 14. 東ヨーロッパ 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントおよび国別

- 15. 東アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 16. 南アジア・太平洋市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 17. 中東・アフリカの販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 18. 30カ国における形態、用途、および最終用途産業別の2025年から2035年の販売予測

- 19. 競争動向分析(市場構造分析、主要企業別市場シェア分析、競争ダッシュボード)

- 20.企業プロファイル

-

- 20.1. BIO ENECO™ Biomass Fuel Co.Ltd.

- 20.2. CM Biomass

- 20.3. DSNG (PT Dharma Satya Nusantara Tbk)

- 20.4. Erex

- 20.5. HANWA

- 20.6. Hyogo Pulp Co.Ltd.

- 20.7. Iwatani Corporation

- 20.8. New Energy Development Co.Ltd.

- 20.9. NISSIN BIO ENERGY

- 20.10. OVOL New Energy Sdn. Bhd.

- 20.11. Palmline Bioenergy

- 20.12. Provident Biofuels

-

| ※参考情報 PKS燃料(PKS Fuel)は、パーム核殻(Palm Kernel Shell)を原料とした再生可能エネルギー源の一つです。パーム核殻は、パーム油を生産する過程で得られる副産物であり、主に東南アジア諸国、特にインドネシアやマレーシアで生産されています。これらの国々では、大規模なパーム油プランテーションが存在し、その生産過程でパーム核殻が大量に発生します。PKS燃料は、このパーム核殻を利用して燃料としての価値を創出することを目的としています。 PKS燃料には、いくつかの主要な種類があります。まず、乾燥パーム核殻が一般的に使用される形態です。これは、パーム骨の水分を除去し、燃焼効率を向上させたものです。また、PKS燃料にはペレット化された形状も存在します。ペレット化は、輸送や貯蔵がしやすく、燃焼効率も向上するため、近年では特に人気があります。さらに、PKS燃料は単独で使用されることもあれば、他のバイオマス燃料と混合して使用されることもあります。 PKS燃料の用途は多岐にわたります。最も一般的な利用方法は、発電所でのバイオマス発電です。PKS燃料は、従来の化石燃料と比較して、CO2排出量が少なく、より持続可能なエネルギー源として注目されています。また、産業プロセスの熱源としても利用され、製紙業や化学工業、食品産業などでの熱供給に寄与しています。これにより、化石燃料依存からの脱却が進んでいます。 さらに、PKS燃料は、持続可能な森林の管理や、農業副産物の有効活用を促進することにも寄与しています。これにより、環境への負荷が軽減されるだけでなく、新たな雇用機会の創出にもつながります。特に、農村地域においては、PKSの生産が地元経済を活性化する要素ともなります。 PKS燃料を利用した発電技術や熱供給システムには、いくつかの関連技術があります。バイオマスボイラーは、その一例であり、PKS燃料を効率的に燃焼させることで、蒸気や熱を生産する装置です。最近では、より高効率な燃焼技術や排出ガス処理技術が開発されており、環境負荷の低減が進められています。また、PKS燃料を用いたコジェネレーションシステム(熱電併給システム)も普及しており、発電と同時に熱を供給することで、エネルギー効率がさらに向上しています。 PKS燃料の利用には、いくつかの課題も存在します。パーム油生産に伴う森林伐採や生態系への影響が懸念されており、持続可能な生産方法の確立が求められています。また、PKS燃料の需要が増えることで、価格の変動が発生する可能性もあるため、市場の安定化が重要です。このような課題に対処するためには、持続可能な農業やバイオマス資源管理の確立が不可欠です。 総じて、PKS燃料は再生可能エネルギーの一つとして、環境への負荷を軽減し、持続可能な社会の実現に貢献する重要な資源です。発電や産業での活用が進む中で、技術革新や持続可能な生産方法の模索が続けられていくことが期待されます。PKS燃料の可能性は高く、今後のバイオマスエネルギー分野において、さらなる研究や開発が進むことでしょう。これにより、エネルギーの安定供給と環境保護を両立させることが可能になると考えられています。 |