Fact.MRの調査結果:ステークホルダーの視点に基づく成形プラスチック産業の動向

2024年第4四半期(Q4)のFact.MR産業調査(米国、西欧、日本、韓国における500人のステークホルダーを対象)は、成形プラスチック業界を支配する革命的な変化を明らかにしました。材料の強度、コスト効率、持続可能性がグローバルな課題として浮上しました。米国では、64%がスマート機能を採用しており、強度とIoT対応がトレンドとなっています。西欧はグリーン化をリードしており、84%が低排出技術に重点を置き、52%がスマート対応設計を採用しています。

日本はIoTに無関心で、スマート機能を採用しているのは僅か24%に留まります。一方、韓国は小型で低コストの製品を好んでいます。

素材の好みも多様化しています。欧州では携帯性に優れたアルミニウムが注目され、アジアでは柔軟性とコスト効率を重視したハイブリッド素材が選択されています。地理的な違いにもかかわらず、86%が原材料価格の上昇を最大の懸念事項として挙げています。米国投資家はプレミアム機能への投資意欲が高い一方、アジアでは$700未満のソリューションを好む傾向があります。

米国での労働力不足と欧州の規制上のボトルネックが最大の懸念事項で、アジアでは規制遵守の障害が比較的少ない状況です。投資行動もこれらの傾向を反映しており、米国ではハイブリッドソリューション、欧州ではグリーンテクノロジー、アジアでは省スペースソリューションが注目されています。

これらの観察結果は、企業に地域別の戦略変更の枠組みを提供し、異なる要件に対応しつつ業界の需要変化に対応するヒントとなります。

業界分析

業界は、自動車、包装、消費財など、軽量で強靭かつ環境に優しい素材の需要増加により、着実な成長が見込まれています。主な要因は、グリーンソリューションの需要、リサイクル可能性に関する規制圧力、製造プロセスの技術革新です。グリーン技術への投資と環境規制への準拠を進める企業は優位性を獲得する一方、持続可能性イニシアチブで後れを取る企業は、厳しい規制要件に対応できなくなるリスクがあります。

主要な戦略的課題、リスク評価、ステークホルダーの注目ポイント

この業界のプレイヤーは、排出量と廃棄物に関する規制がますます厳格化する中、リサイクル可能で環境に優しい素材への投資を最優先課題とし、持続可能性を強化する必要があります。このような投資は、世界各国でプラスチック廃棄物管理政策が強化されているため不可欠です。

製造業者は、自動化や3D印刷などの新技術を導入し、生産プロセスを効率化、コスト削減を図り、コスト意識の高い業界で競争力を維持する必要があります。リサイクル企業や技術革新企業との戦略的提携は、規制動向や消費者ニーズの変化に先んじるために不可欠です。

業界の主要な脅威は、原材料価格の上昇、規制の複雑化、サプライチェーンの混乱です。特に西欧経済圏での労働力不足や生産遅延は、生産能力にさらなる圧力をかける可能性があります。企業は、原材料の調達や持続可能性に関する取り組みにおける透明性向上を求める消費者と規制当局の要求の高まりにも注意を払う必要があります。

グリーン技術と規制遵守への投資を行わない企業は、機敏な競合他社に市場シェアを奪われる可能性があります。ステークホルダーは、欧州や北米などの主要産業における急速に変化する環境規制を注意深く監視し、非準拠や運営効率の低下に伴うリスクを軽減するため、戦略を適切に調整する必要があります。

経営陣向け

競争力を維持するため、企業は高度な環境配慮型素材と生産技術への投資を通じて、持続可能な生産への移行を加速する必要があります。厳格な国際規制への準拠とリサイクル可能なプラスチックの使用は不可欠です。企業は、リサイクルとグリーンテクノロジー業界での戦略的提携の確立を最優先し、自動化によるオペレーションの最適化を通じて、原材料価格の上昇とサプライチェーンの脅威を相殺する必要があります。

持続可能性に積極的に取り組むことで、企業は規制要件を満たし、消費者需要と環境課題に駆り立てられるますます環境意識の高い業界でリーダーとして浮上します。この報告書は、グリーン革命への適応を直ちに図ることが、長期的なロードマップにおける戦略的課題となる必要性を強調しています。

セグメント別分析

素材別

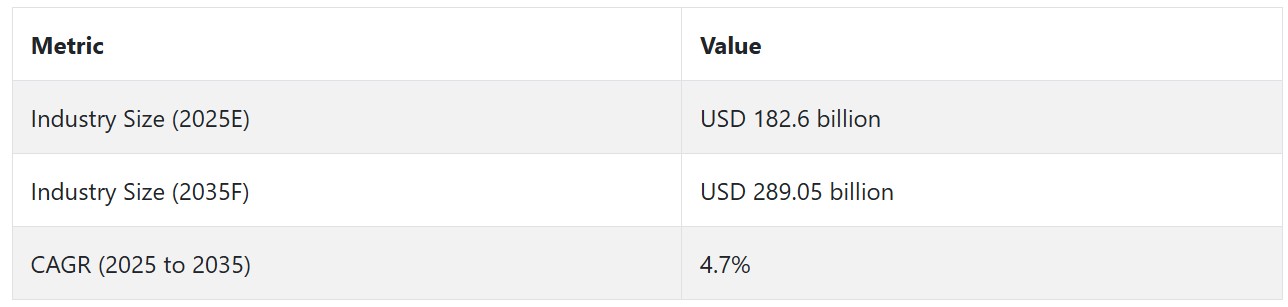

2025年から2035年にかけて、ポリプロピレン(PP)は、多様な形状とサイズへの成形性、化学的劣化耐性、低コストの特性から、成形プラスチック業界で最も利益率の高い素材セグメントとなる見込みです。この製品は、主要な応用分野での支配的地位を背景に、2025年から2035年にかけて約6.4%の年平均成長率(CAGR)を記録すると予測されており、業界全体の成長率5.8%をわずかに上回る見込みです。

多様な形状やサイズへの成形可能性と化学的劣化に対する高い耐性は、 rigid(硬質)および flexible(柔軟)包装アプリケーションにおける主要な材料としてPPを選択する要因となっています。自動車・輸送業界における軽量材料の需要の継続的な増加と、リサイクル可能なプラスチックを促進する厳格な環境規制が、PPの堅調な成長曲線を支えています。

用途別

2025年から2035年にかけて、包装セグメントは、環境配慮型包装材料の需要急増とプラスチックリサイクル技術の向上により、この事業における最大の売上高を占める用途セグメントとなる見込みです。包装セグメントは2025年から2035年にかけて約6.1%のCAGRで成長し、業界全体の成長率を上回るペースで拡大し、成形プラスチック用途における核心的な地位を確立しています。

プラスチック廃棄物の削減への注目が高まるほか、消費者における環境配慮型パッケージへの価値観が、食品・飲料、消費財、ECパッケージにおける成形プラスチックの応用を促進しています。また、ボトル、容器、フィルムなど多様な形状に成形可能な包装の汎用性は、ECの拡大と軽量・環境配慮型素材への移行に伴い、主要な成長領域となっています。

国別分析

アメリカ

Fact.MRは、米国における業界が2025年から2035年の間に5.2%の年平均成長率(CAGR)で安定した成長率を示すと予測しています。この成長の主要な要因の一つは、特に包装業界と自動車業界における持続可能で軽量な素材への傾向です。プラスチック廃棄物管理に関する厳格な政策は、企業を再利用可能で持続可能なソリューションへの注目转向させ、成形プラスチックの需要拡大を後押ししています。

さらに、自動化と射出成形技術の進歩が効率性を向上させており、消費者からの革新的なカスタムプラスチック製品への需要が業界成長を後押しする見込みです。持続可能性が核心的な課題となる中、米国メーカーはクリーンな生産プロセスへの投資を強化し、グローバル市場での競争力を維持しています。

インド

インドの同業界は、包装、自動車、建設など主要産業からの強い需要を背景に、予測期間中に6.4%のCAGRで拡大すると見込まれます。消費者層の拡大と都市化が、包装製品やプラスチック製品への需要を後押ししています。

さらに、「Make in India」イニシアチブなどの前向きな政府政策が、国内生産とプラスチック製造能力への投資を促進しています。可処分所得の増加も、消費者製品における成形プラスチックの消費を拡大しています。ECサイトの成長は、環境に優しい包装ソリューションの需要をさらに後押しし、インドの需要を拡大しています。

中国

中国の売上高は、2025年から2035年の予測期間中に年平均成長率(CAGR)6.0%で拡大すると予想されています。世界最大のプラスチック生産国兼消費国である中国は、生産分野で引き続き主導的な地位を占めています。需要は主に、環境配慮型、生分解性、リサイクル可能なプラスチックの活用拡大により、包装、自動車、電子機器業界から牽引されています。

さらに、中国における環境汚染の最小化への重点強化と、政府の持続可能性と循環型経済政策の推進が、環境配慮型成形プラスチック材料の採用を後押ししています。3D印刷などの先端製造技術の成長は、中国が国際産業における競争優位性をさらに強化しています。

イギリス

Fact.MRは、イギリスにおける販売が予測期間中に5.5% CAGRの成長率を記録すると予測しています。この成長の主要な要因は、持続可能性と循環型経済実践への注目が高まっていることです。イギリスが2050年までにネットゼロを達成するとの公約は、グリーン製造技術の開発を大きく促進し、再利用可能で生分解性プラスチックの採用を後押しするでしょう。

食品・飲料業界では、新たなプラスチック廃棄物規制に対応するため、持続可能な包装材への需要が特に高まっています。さらに、イギリス政府のプラスチック包装税は企業に持続可能な選択肢への移行を促し、成形プラスチック業界の長期的な成長を後押ししています。

ドイツ

欧州連合の廃棄物管理とリサイクルに関する厳格な規制は、より持続可能な生産手法の採用を迫っています。ドイツは環境配慮型イノベーションへの重点と強力な製造業を背景に、今後10年間で持続的な成長が見込まれています。

ドイツの業界は、2025年から2035年にかけて年平均成長率(CAGR)5.8%で成長すると予測されています。欧州の工業大国として、ドイツの業界は自動車、建設、包装分野で堅調な需要を享受しています。同国がIndustry 4.0技術と生産プロセスの自動化を先導していることは、プラスチック生産の生産性向上と効率化を促進しています。

韓国

韓国の自動車、電子機器、包装産業の活況が、このセクターの需要を牽引しています。同国の高度な技術基盤は、特に自動車産業において耐久性と軽量性が重要な役割を果たす高性能プラスチックの急速な普及を後押ししています。

さらに、政府のグリーン技術と持続可能なプラスチック代替品への重点は、環境配慮型成形プラスチックの製造を促進しています。環境意識の高まりを受けて、韓国企業は持続可能なプラスチック製品の開発に研究開発(R&D)リソースを投入しており、業界の拡大をさらに後押ししています。韓国における市場規模は、予測期間中に年平均成長率(CAGR)6.2%で拡大すると見込まれています。

日本

日本の電子機器と自動車産業における堅固な生産施設は、安定した需要を維持する主要な要因となっています。政府のプラスチック廃棄物削減努力の強化とリサイクル性に関する規制の厳格化が、持続可能で生分解可能な材料の開発を促進しています。Fact.MRは、2025年から2035年までの期間に日本の業界売上高が5.4%のCAGRで成長すると予測しています。

さらに、日本の高齢化社会は、プラスチック製医療製品や医療機器への需要を増加させ、業界に新たな成長機会をもたらしています。日本の企業は環境配慮を重視しており、国内および海外の業界動向に対応するため、生産技術の開発を推進しています。

フランス

フランスの同業界の売上高は、2025年から2035年の期間に5.6%のCAGRで成長すると予測されています。これは、自動車や包装業界を中心に、リサイクル可能で持続可能な素材への需要増加が後押ししています。フランス政府が循環型経済の採用とプラスチック汚染の削減に重点を置くことで、環境配慮型プラスチックの採用が促進されています。

EUの単一使用プラスチック指令などの規制は、企業にイノベーションを迫り、よりクリーンなプラスチック代替品の利用を促進しています。さらに、フランスの再生可能エネルギー産業の成長とエネルギー効率の高い製品への需要が、電子機器や機械分野における高機能成形プラスチック材料の需要を後押ししています。

イタリア

Fact.MRは、2025年から2035年の予測期間中にイタリアの売上高が5.3%のペースで成長すると予測しています。同国の拡大する自動車、包装、消費財産業が需要の主要な牽引役となっています。また、環境配慮型包装や製品の使用に対する消費者の意識変化により、持続可能な素材への注目が高まっています。

イタリアの大きな製造業セクターと熟練した労働力は、特に高性能プラスチックや生分解性プラスチックの応用において、プラスチック製造におけるイノベーションを促進しています。世界的な持続可能な包装の需要増加に伴い、同国は規制支援と技術革新を背景に、安定した成長が見込まれています。

オーストラリア・ニュージーランド

Fact.MRは、オーストラリアとニュージーランドの市場が2025年から2035年の期間に年平均成長率(CAGR)5.1%で拡大すると予測しています。この地域の業界需要は、包装、建設、消費財分野における持続可能で革新的なソリューションの必要性によって牽引されています。

オーストラリアのプラスチック廃棄物削減と循環型経済への移行に向けた取り組みは、企業に持続可能な製造実践の導入を促しています。ニュージーランドの拡大する電子商取引業界も、環境配慮型包装ソリューションの需要を増加させています。地域が持続可能な生産にさらに焦点を当てる中、このセクターは予測期間中に成長を継続すると見込まれています。

成形プラスチック業界の競争環境

成形プラスチック業界は中程度の集中度を示しており、地域企業とグローバルメーカーが市場を支配しています。主要企業が大きな市場シェアを占めていますが、専門性の高い地域メーカーの存在が競争を促しており、特に成長が著しい経済圏でその傾向が顕著です。

業界リーダーは、業界での存在感を維持するため、素材の革新、持続可能性、コスト削減に注力しています。

戦略的取り組みには、製造能力の拡大、生分解性・リサイクルプラスチックへの投資、厳格な環境規制の遵守が含まれます。軽量材料、高性能ポリマー、製造自動化は、消費者向けと産業向け市場における強力な差別化要因となっています。

BASF SEは2024年に、欧州の循環型経済活動を支援するため、自動車と包装分野をターゲットにしたバイオベースの成形プラスチックの新製品ファミリーを業界に投入しました。ダウ・ケミカル・カンパニーは、建設や電子機器分野での高耐久性プラスチックの需要増加に対応し、アジアの生産拠点を拡大しました。

SABICは2024年初頭、消費者向け製品と医療業界向けに高機能リサイクル樹脂のラインナップを発売しました。一方、リヨンデルバセルは、ラテンアメリカでのサプライチェーン効率を最大化するため、現地のディストリビューターとの戦略的提携を通じて流通ネットワークを強化しました。

成形プラスチック業界の競争分析

BASF SE(18-22% 業界シェア)は、2025年においても、消費財、包装、自動車業界における高性能・バイオベースプラスチックの強い需要を背景に、欧州と北米の業界を支配し続ける見込みです。循環型経済への取り組みと持続可能な素材への注力は、環境規制の強化に伴い、その地位をさらに強化するでしょう。

ダウ・ケミカル・カンパニー(15-18%)は、建築・電子機器向け軽量・高強度プラスチックの製造能力拡大と技術革新を背景に、産業用およびアジア太平洋地域市場を牽引します。リサイクルポリマーへの参入も、グリーン産業におけるリーダーシップを強化します。

SABIC(12-15%)は、最先端の樹脂技術とリサイクル素材ポートフォリオを強みに、医療用・特殊プラスチック事業でのリーダーシップを強化します。北米と中東での戦略的提携はサプライチェーンを強化します。リヨンデルバセル(10-13%)は、低コストのポリオレフィンと柔軟包装材料を基盤に、成長産業とラテンアメリカでの拡大をリードします。地域別の販売パートナーシップは価格敏感な業界のカバー範囲を拡大します。

INEOSグループ(8-10%)は、燃料効率と強度を背景に、産業用および自動車産業向けの高性能エンジニアリングプラスチックで成長を遂げます。自動化とスマート製造への投資により生産性を向上させます。一方、エクソンモービル(5-8%)は、小売業と電子商取引のリーダーとの戦略的提携を通じて、包装と消費者製品の大口顧客向けに量産型汎用プラスチックをターゲットとし、大量生産産業での競争力強化に備えます。

その他の主要プレイヤー

- E. I. DuPont de Nemours and Company

- DuPont de Nemours, Inc.

- Huntsman International LLC

- Eastman Chemical Company

- Magna International, Inc.

- IAC Group

- Berry Global, Inc.

- Master Molded Products Corp.

- HTI Plastics, Inc.

- Rutland Plastics

- AptarGroup, Inc.

- Lacks Enterprises, Inc.

- The Rodon Group

- Heppner Molds

- Chevron Phillips Chemical Company

- Reliance Industries Limited

- Covestro AG

- Solvay

- Mitsubishi Chemical Corporation

- LG Chem

- Lanxess

- Royal DSM

- Samsung SDI

- Sumitomo Chemical

- TotalEnergies

- Braskem

- Formosa Plastics Corporation

- Hanwa Group

セグメンテーション

- 素材別 :

- ポリプロピレン

- ポリエチレン

- ポリビニルクロライド

- ポリスチレン

- ポリエチレンテレフタレート

- その他の素材

- 用途別 :

- 包装

- 消耗品・電子機器

- 自動車・輸送

- 建築・建設

- その他の用途

- 地域別 :

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- MEA

目次

- 執行要約

- 市場概要

- 主要な市場動向

- 市場背景

- バリューチェーン分析

- グローバル市場規模(キロトン)分析 2020年から2024年および予測 2025年から2035年

- グローバル市場 – 価格分析

- グローバル市場価値分析 2020年から2024年および予測 2025年から2035年

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、素材別

- ポリプロピレン

- ポリエチレン

- ポリビニルクロリド

- ポリスチレン

- ポリエチレンテレフタレート

- その他の素材

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、用途別

- 包装

- 消耗品・電子機器

- 自動車・輸送

- 建設

- その他の用途

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、地域別

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

- 北米市場分析 2020年から2024年および2025年から2035年の予測

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測

- 欧州市場分析 2020年から2024年および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 南アジア・オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東・アフリカ市場分析 2020年から2024年および2025年から2035年の予測

- グローバル市場構造分析

- 競争分析

-

- BASF SE

- E. I. DU PONT DE NEMOURS AND COMPANY

- ExxonMobil Corp.

- DuPont de Nemours, Inc.

- Dow, Inc.

- Huntsman International LLC

- Eastman Chemical Company

- INEOS Group

- LyondellBasell Industries Holdings B.V.

- SABIC

- Magna International, Inc.

- IAC Group

- Berry Global, Inc.

- Master Molded Products Corp.

- HTI Plastics, Inc.

- Rutland Plastics

- AptarGroup, Inc.

- Lacks Enterprises, Inc.

- The Rodon Group

- Heppner Molds

- Chevron Phillips Chemical Company

- Reliance Industries Limited

- Covestro AG

- Solvay

- Mitsubishi Chemical Corporation

- LG Chem

- Lanxess

- Royal DSM

- Samsung SDI

- Sumitomo Chemical

- TotalEnergies

- Braskem

- Formosa Plastics Corporation

- Hanwa Group

-

- 使用された仮定と略語

- 研究方法論

| ※参考情報 成形プラスチックとは、熱や圧力を加えることで所定の形状に加工されるプラスチックの一種です。これらは一般的にポリマーと呼ばれる大分子から構成されており、成形プロセスにより多様な形状や特性を持つ製品が製造されます。成形プラスチックは、自動車、電子機器、日用品、医療機器など、さまざまな産業で幅広く利用されています。 成形プラスチックの種類には、主に熱可塑性プラスチックと熱硬化性プラスチックがあります。熱可塑性プラスチックは、加熱によって柔らかくなり、冷却すると固まる特性があります。代表的なものにはポリプロピレン、ポリ塩化ビニル(PVC)、ポリカーボネート、ナイロンなどがあります。このような材料は、再加熱することで何度でも成形が可能なので、リサイクルにも適しています。一方、熱硬化性プラスチックは、一度硬化すると再び加熱しても柔らかくならない特性を持っています。エポキシ、フェノール樹脂、ウレタン樹脂などがこのカテゴリーに入ります。これらは高い強度や耐熱性を持ち、特定の用途に適した特性があります。 成形プラスチックの用途は非常に多岐にわたります。自動車産業では、バンパー、内装パーツ、通信機器のハウジングなど、軽量かつ耐久性のある部品が求められます。電子機器では、スマートフォンやパソコンの外装部品にプラスチックが使われています。また、日用品では、食器や容器、玩具など、私たちの生活に密接に関連する製品が成形プラスチックで作られています。医療機器の分野でも、プラスチックは無菌性や軽量性が求められるため、注射器や器具の部品として欠かせません。 成形プラスチックの製造には、さまざまな関連技術があります。例えば、射出成形、押出成形、ブロー成形などの方法です。射出成形は、プラスチックを溶かして金型に注入し、冷却して固化させるプロセスで、大量生産に向いています。押出成形は、プラスチックを押し出して永久的な形状を作り、フィルムやパイプなどの製品に使用されます。ブロー成形は、プラスチックを加熱して薄いパリにし、その内部に空気を吹き込むことで容器を作る方法です。これにより、ボトルやタンクが製造されます。 リサイクル技術も重要な要素です。成形プラスチックは環境負荷が大きいとされることから、再利用やリサイクル活動が活発に行われています。特に、熱可塑性プラスチックのリサイクルは、再加工が可能なため、廃棄物の削減に寄与しています。リサイクルプラスチックを使用した製品も増えており、環境に配慮した製品開発が進んでいます。 さらに、成形プラスチックの進化には新しい材料と技術の開発が寄与しています。例えば、生分解性プラスチックやバイオプラスチックの登場により、環境に優しい選択肢が提供されています。これらの材料は、石油由来のプラスチックに代わるもので、環境への影響を減少させるための手段として注目されています。 成形プラスチックは、私たちの生活に豊かさと便利さをもたらしていますが、一方で環境問題も抱えています。そのため、持続可能な開発を目指し、リサイクル技術の向上や新しい材料の開発が必要です。成形プラスチックの未来は、環境への配慮とともに、新しい技術の進展により、より持続可能な方向に進んでいくことが期待されます。これにより、さまざまな産業において、成形プラスチックの重要性はますます高まっていくでしょう。 |