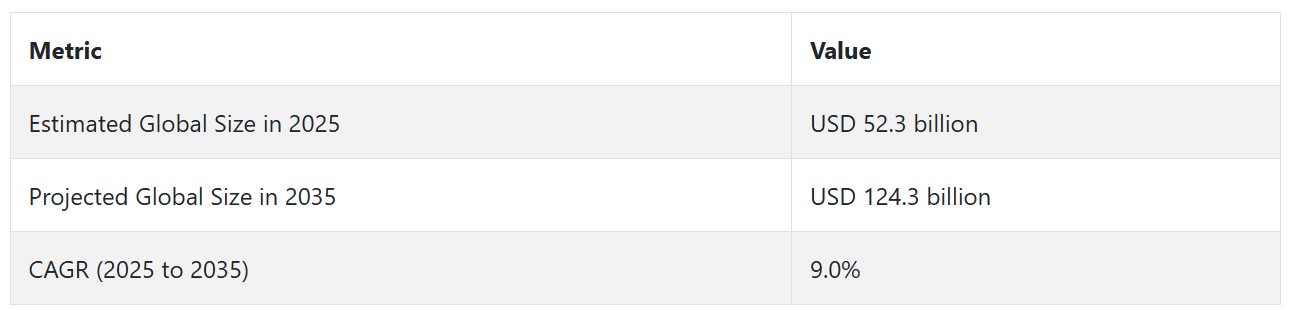

ポリマーバインダー産業の動向と展望

この産業は、建設、電気自動車(EV)、テキスタイル、コーティングなどからの強い需要に支えられ、着実な成長を続けています。水系や持続可能な配合への注目が高まる中、規制圧力、原料の価格変動、新興のバイオベース代替品が継続的な課題となっています。新興産業とグリーンイノベーションが、今後の主要な成長機会を提示しています。

最終用途産業からの強い需要が成長を後押し

建設、自動車(特にEV)、テキスタイル、塗料・コーティングなど、高成長の最終用途市場からの需要拡大により、業界は急速に拡大しています。建設分野では、耐久性と耐候性に優れた高性能コーティング、シーラント、モルタルを製造するためにバインダーが不可欠です。

自動車業界、特に電気自動車では、高度な接着剤や騒音低減にポリマーバインダーが不可欠です。バインダー業界は、性能と不織布テキスタイルからもポジティブな影響を受けています。水系システムでの柔軟性、低コスト、環境に優しい配合への適応性は、今後10年間、これらの最終用途アプリケーションにおける最も重要な成長要因となるでしょう。

原材料価格の変動が採用を妨げる可能性

ポリマーバインダー市場における最も重要な制約の一つは、原料価格の不安定さです。特に、スチレン、ブタジエン、アクリレートなどの石油由来の原料の価格変動は、製造企業の生産と利益率に重大な影響を及ぼします。ポリマーバインダーのほとんどは合成ポリマーを基にしているため、世界的な原油価格の動向と密接に関連しており、価格の不確実性は予算編成、長期予測、価格競争力の維持を困難にしています。

新興市場と持続可能なイノベーションが成長機会を開く

アジア太平洋、ラテンアメリカ、中東・アフリカは、都市化進展、建設産業の成長、水系配合剤の普及拡大を背景に、堅調な新興市場として注目されています。低VOCコーティング、バイオベース、リサイクル可能なバインダー配合剤などの新興技術が、業界の動向を変革しています。

戦略的協業を通じた下流産業とのパートナーシップ(塗料・コーティング、テキスタイル、パーソナルケア)は、性能と持続可能性を最大化する地域に適応した配合を開発し、地域ごとの適応とESGに準拠したサプライチェーン統合を可能にしています。

バイオベースの代替品と地政学的不安定性が成長を阻害する可能性

業界は、デンプンやセルロースを基にしたポリマーを含むバイオベースやハイブリッドバインダーシステムからの競争圧力に直面しています。環境活動家や循環型経済規制の圧力により、合成バインダーから生分解性や非毒性のバインダーへの置き換えが加速する可能性があります。貿易政策の変更、エネルギー価格の急変、地政学的緊張による原料サプライチェーンの混乱は、従来の合成バインダー材料のコストと供給安定性に長期的な課題をもたらす可能性があります。

ポリマーバインダーの需要分析と影響

業界では、生産者と原材料サプライヤーがバリューチェーンの上流コアを構成し、スチレン、アクリレート、ビニルアセテート、エチレンなどの重要な原材料の供給を確保する役割を果たしています。これらのプレイヤーは、原油や石油化学製品に影響を与える原料価格の変動や地政学的緊張に最も脆弱です。

信頼性が高くコスト効率の良い原材料へのアクセス能力は、下流顧客向けの生産の持続可能性と価格設定を左右します。バイオベースや低VOCソリューションの需要増加に伴い、製造メーカーは原料の多様化と持続可能な化学ソリューションの採用 pressure を受けています。この傾向は、既存メーカーの陳腐化リスクと、サプライチェーンにおけるイノベーターのグリーンプレミアム獲得の機会を両面から提示しています。

配合メーカーとコンパウンダーは、バリューチェーンの中間層に位置し、原材料を建築、自動車、塗料・コーティング、テキスタイル用途に適した高付加価値バインダーに変換します。配合メーカーとコンパウンダーは、性能要件と規制遵守を調和させる重要な役割を果たしています。

彼らは、特に北米や欧州のような市場において溶剤ベースの技術が段階的に廃止される中で、規制適応の受容者であり推進者でもあります。水系やバイオ由来のバインダーのような配合イノベーションは、競争力維持に不可欠です。彼らは、原材料サプライヤーとの取引において原材料コストに関する緊張を、エンドユーザーとの取引において性能の最適化に関する緊張を経験しています。

エンドユーザー(建設会社、自動車メーカー、テキスタイル加工業者、コーティングメーカーなど)は、製品の性能基準の変化を要求し、形作っています。これらの顧客は、持続可能性、ライフサイクルの延長、規制遵守といった特徴をますます求めており、これが業界をクリーンで安全なソリューションへと推進しています。

彼らの購買選択と戦略的調達努力は、バリューチェーン全体でのイノベーションの採用を加速または阻害する可能性があります。最終ユーザーは地域別の需要パターンを牽引しており、特にアジア太平洋地域では、工業化と都市化が進む中で、消費財、モビリティ、インフラ分野で高性能バインダーの需要が増加しています。

投資家とプライベートエクイティプレイヤーは、資本形成、研究開発パイプラインの資金調達、容量拡大、戦略的買収の主要な推進力です。ESG要因が資本産業で主流化する中、投資はポリマーバインダー企業へシフトしており、排出量削減、循環型化学、規制遵守の整合性において定量的な進展を示しています。投資家は、サプライチェーンリスクを軽減し、知的財産(IP)の差別化を強化する垂直統合型ビジネスモデルや戦略的パートナーシップを有する企業を increasingly 優先しています。ただし、需要の循環的パターンと環境規制の政策不確実性が、資本投入の障害となっています。

規制当局と基準策定者は、業界全体が事業を展開する規制とコンプライアンスの枠組みを形作る大きな権限を持っています。VOC制限、化学物質安全指針、循環型経済要件は、製造プロセス、製品設計、アクセスを通じてシステム的な変化を推進しています。

このような規制は短期的なコスト増と複雑さを生むものの、コンプライアンスに準拠した同等の性能を持つ代替品を早期に提供できる企業には、長期的な価値創造の機会を提供します。規制の明確さとイノベーションのペースの間には継続的な緊張が存在し、リソース制約のある中小企業は通常、より厳しいコンプライアンス要件に直面しています。

ポリマーバインダー産業分析:主要投資セグメント別

産業はタイプ別にアクリル、ビニルアセテート、ラテックス、その他に分類されます。用途別には建築用塗料、接着剤・シーラント、テキスタイル・カーペット、紙・板紙、建設用添加剤、その他に分類されます。形態別では、液体、粉末、高固形分を提供しています。地域別では、北米、ラテンアメリカ、ヨーロッパ、アジア太平洋、中東・アフリカ(MEA)にまたがっています。

タイプ別

アクリル業界は、2025年から2035年の予測期間中に年平均成長率(CAGR)5.4%で成長する極めて利益率の高いサービスセグメントとして拡大しています。アクリル製品は、優れた性能特性、多機能性、環境適合性により広く使用されています。耐久性、紫外線安定性、防水性に優れ、建築用塗料、接着剤、建築材料などに適しています。アクリルバインダーは、過酷な天候、汚染物質、紫外線による劣化に耐える硬く摩耗に強い膜を形成し、塗料の長期性能を向上させます。

そのため、室内外製品における第一選択となっています。アクリルは水溶性であり、低VOC製品に対する環境圧力と規制要件の増加と一致しています。したがって、特に環境規制が厳しい欧州と北米地域において、環境に優しい製品に広く採用されています。さらに、アクリルバインダーは加工コストが低く、安価で色保持性に優れているため、塗料、シーラント、接着剤、建設材料など、多様な産業で広く使用されています。

用途別

建設用添加剤は、2025年から2035年の予測期間中に年平均成長率(CAGR)6.4%で最も高い売上高を占めるセグメントです。建設用添加剤は、建築材料の強度と耐久性を向上させるため、現代の建築工事の核心部分を形成しています。建設用添加剤は、コンクリート、セメント、プラスターなど建築材料の品質を向上させるために配合され、強度、柔軟性、耐水性、耐熱性、耐摩耗性を付与します。

ポリマーバインダーを建設用添加剤に適用することで、接着性、接着材の性能、建物の耐久性が向上します。さらに、ポリマーバインダーは、環境に優しい材料の使用を可能にする特性により、建設プロセスが環境に与える影響を軽減する役割も果たします。グリーンビルディング実践や省エネルギー設計への注目が高まる中、建設用添加剤に使用される製品は、排出量削減や資源節約に関する規制基準を満たすのに役立ちます。

形態別

最も収益性の高いセグメントは粉末で、2025年から2035年の予測期間中に5.1%の年平均成長率で成長すると予測されています。粉末製品は、汎用性、適用容易性、多様な用途での優れた性能により、幅広い産業で広く使用されています。粉末バインダーの最大の利点の一つは、配合物に容易に添加でき、最終製品の粘度や物性を精密に制御できる点です。

接着剤、コーティング、建築材料などの用途では、粉末バインダーは熱や水で活性化されることで強固で耐久性のある結合を形成する能力が評価されています。優れた分散特性も持ち、滑らかなフィルムの形成を助けるため、塗料、コーティング、シーラントなどの用途で特に重要です。さらに、粉末バインダーは液体バインダーに比べて劣化に強く、貯蔵安定性が高いという特徴もあります。これにより、長期保管や輸送、大量生産における適用性が向上します。

主要国におけるポリマーバインダー産業の分析

ポリマーバインダー産業の調査では、30カ国以上の主要なトレンドを特定しています。主要な成長国で事業を展開するメーカーは、抽出、製造、消費、需要、採用のトレンドに基づいて、主要な戦略を策定できます。インドは最も急速に成長するポリマーバインダー産業であり、次いで中国が続きます。以下のチャートは、予測期間中の主要10カ国のポリマーバインダー産業の成長ポテンシャルに焦点を当てています。

米国

米国産業は、2025年から2035年までの期間で年平均成長率(CAGR)8.0%で着実に成長すると予測されています。米国市場は、建設、自動車、接着剤など多岐にわたる産業インフラの規模と多様性により、引き続き主導的な地位を維持しています。建設は主要な成長要因の一つであり、エネルギー効率の高い、環境に優しい材料や低VOC製品への需要が増加しています。

また、持続可能性とVOC排出に関する規制が、水系やバイオベースのポリマーバインダーのイノベーションを促進しています。持続可能なバインダー技術への強い研究開発投資と確立された製造エコシステムが成長を支え続けるでしょう。ただし、原材料コストの変動や環境規制の影響が、業界の動向に複雑さを生じさせる可能性があります。

イギリス

イギリスの業界は、2025年から2035年にかけて7.0%の年平均成長率(CAGR)で成長し、世界平均をやや下回るものの、同国の産業構造と規制環境を考慮すると依然として良好な成長が見込まれます。建設業界は引き続き主要な成長要因となり、イギリス政府のエネルギー効率向上、持続可能性、二酸化炭素排出量削減を目的とした政策が後押ししています。

持続可能な素材への注目が高まる中、特にイギリスのネットゼロ炭素イニシアチブを背景に、低排出型やバイオベースのポリマー系接着剤の需要が拡大する見込みです。自動車業界は米国市場より規模は小さいものの、電気自動車への移行が進んでおり、バッテリーパックの軽量化や組み立てに高性能な接着剤やシール材が求められています。

フランス

フランスの産業は、2025年から2035年にかけて年平均成長率(CAGR)6.5%で堅調な成長が見込まれます。フランスの製品需要は主に建設業と自動車産業が牽引しています。建設業界では、国の炭素排出量削減方針に沿って、持続可能な建築材料の需要が拡大しています。

自動車業界の電気化推進と電気自動車向け軽量材料の需要増加も、新製品需要を後押ししています。さらに、フランスが循環型経済戦略と環境配慮型生産手法の採用を推進していることから、バイオベースやリサイクル可能な製品の活用が進む見込みです。また、消費者の環境配慮型製品への需要拡大と欧州連合の排出規制の厳格化が、グリーンバインダーソリューションのイノベーションと採用をさらに加速させるでしょう。

ドイツ

欧州最大の経済大国であり工業製造の拠点であるドイツは、2025年から2035年までの期間に年平均成長率(CAGR)9.5%で、欧州市場で最も急速に成長する経済となる見込みです。電気自動車への転換を急速に進めるドイツの自動車産業は、接着剤、コーティング、シーラントの主要な需要源の一つです。

さらに、エネルギー効率の高い持続可能な建築材料の需要増加は、ドイツの炭素排出量削減への重点と相まって、建築分野におけるグリーンバインダーの需要を極めて高めています。ドイツの研究開発はポリマーバインダー技術革新を推進しており、低VOC、水系、バイオベースの開発が最優先事項となっています。

イタリア

イタリアは、2025年から2035年の期間に年平均成長率(CAGR)6.0%で緩やかな拡大が見込まれています。建築市場がグリーン建材とエネルギー効率の高いソリューションへ移行する動きが、建設用添加剤、塗料、コーティング製品の需要を牽引します。イタリアの自動車産業は電気自動車への移行を徐々に進めており、特に軽量材料用接着剤やバッテリー部品の生産増加に寄与する見込みです。

さらに、テキスタイル業界における不織布や特殊素材への製品利用も着実に拡大すると予測されています。イタリアの産業は、持続可能性と二酸化炭素排出量削減を推進する厳格な政府政策に後押しされています。ただし、同国は原材料コストの変動や、輸入に依存する接着剤製品への依存といった課題を抱えています。

韓国

韓国は、2025年から2035年までの期間に年平均成長率(CAGR)9.2%で、業界で最も急速な成長を遂げると予測されています。アジア最大の製造拠点の一つである韓国は、自動車産業と電子産業が、高機能製品の需要を牽引しています。同国の電気自動車産業の拡大は、軽量化やバッテリー組み立て向けに製品化された高性能接着剤、コーティング、シール材の需要を後押ししています。

また、韓国の建設市場は持続可能な建築材料の需要に牽引されており、これらの製品は持続可能性目標の達成に重要な役割を果たしています。韓国は技術革新においても地域をリードしており、これが高性能製品の拡大を後押しするでしょう。VOC排出量とカーボンフットプリントの削減に関する規制の強化により、製造メーカーは低排出型で環境配慮型のバインダーソリューションへの移行を加速しています。

日本

日本の産業は、2025年から2035年にかけて年平均成長率(CAGR)8.5%で着実に増加すると予測されています。日本の高技術自動車産業と電子機器産業は、特に電気自動車向けの接着剤やシーラントにおいて、材料の軽量化と高性能化が求められるため、製品需要の主要な牽引役となっています。

建設業界では、日本がエネルギー効率の高いグリーンビルディングの開発でリードしていることが、持続可能な製品(主にコーティング材と建設用添加剤)の需要を後押ししています。二酸化炭素排出量の削減と産業プロセスにおけるエネルギー効率の向上への注目が高まることも、業界の成長を促進する要因となるでしょう。日本のイノベーションへの注力、特にバイオベースと低VOCバインダー技術は、業界の主要な成長要因となるでしょう。

中国

中国は、2025年から2035年の予測期間中に業界で最も急速な成長率(年平均成長率(CAGR)10.5%)を記録する見込みです。国内の急速な都市化と工業化が、製品需要の増加の主要な要因となっています。特に建設、自動車、衣料品業界での需要が顕著です。中国の大規模なインフラ拡張と、持続可能でエネルギー効率の高い建物の開発への重点が、塗料、コーティング、建設用添加剤の需要を継続的に高めるでしょう。

中国が電気自動車生産で占める支配的な地位は、自動車用途における製品の応用を促進し、特に接着剤、シーラント、軽量材料の需要を後押しします。繊維産業の成長も、機能性繊維や不織布に不可欠なバインダーの需要増加により、成長を強化します。中国が環境規制と持続可能性に焦点を当てた取り組みにより、環境に優しいバイオベース製品への移行は、世界的なトレンドと一致しています。

オーストラリア・ニュージーランド

オーストラリアとニュージーランドでは、2025年から2035年にかけて年平均成長率(CAGR)6.0%で緩やかな成長が見込まれます。同地域の製品需要は建設業界に牽引されており、インフラ投資の増加と持続可能性への重視が高まっています。低VOC(揮発性有機化合物)で環境に優しい製品が特に住宅、商業、産業用建築物のコーティングや接着剤において需要が高まっています。

自動車産業は規模では他の市場に比べ小さいものの、特に電気自動車向けの用途において需要を後押ししています。オーストラリアとニュージーランドは、環境に優しい材料の使用を促進する厳格な環境規制を有しており、これらがバイオベースや低排出製品へのイノベーションをさらに推進する可能性が高いです。

ただし、業界の規模が比較的小さく、輸入依存度が高いことから、サプライチェーンの不安定性といった課題が生じる可能性がありますが、これらは成長の勢いを止めるものではありません。持続可能性とイノベーションへの重点は、地域における成長を牽引する重要な要素として継続的に重要視されるでしょう。

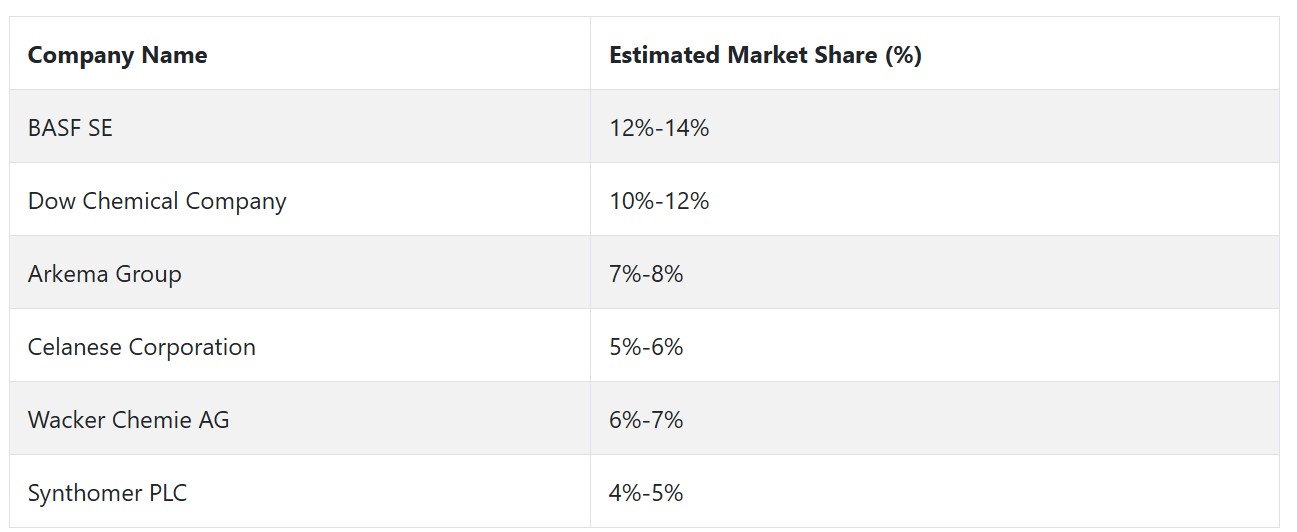

ポリマーバインダー市場は、広範な製品ポートフォリオ、世界的な製造拠点、研究開発パイプライン、持続可能性を重視した戦略的イニシアチブを保有する数社の主要企業が支配しています。業界をリードする企業は、BASF SE、Dow Chemical Company、Arkema Group、Celanese Corporation、Wacker Chemie AG、Synthomer PLCで、それぞれが世界市場で大きなシェアを占めています。

BASF SEが主導しています。同社はアクリル、スチレン・ブタジエン、ビニルアセテート分散剤の巨大な製品ポートフォリオで優位性を確立しています。BASFは欧州と北米に効率的な製造・研究開発拠点を構築し、アジア太平洋地域での存在感を拡大しています。水系および低VOCバインダー技術への注力は、建設化学品、コーティング、接着剤事業での優位性の基盤となっています。

ダウ・ケミカル・カンパニーは、ビニルとアクリル分散液分野で特に優れた製品ポートフォリオとポリマー技術を有しています。グローバルなサプライチェーン効率と戦略的提携が、北米と欧州での競争力を支えています。ダウの持続可能性とイノベーションへのコミットメントは、製品バリューチェーンにおけるリーダーとしての地位を確立しています。

アルケマ・グループは、アクリル分野の専門性と欧州・アジア太平洋地域での強い地域パフォーマンスを強みとしています。アルケマは、ボスティックブランドを活用し、建設ソリューションと接着剤分野に垂直統合を拡大し、高付加価値産業へのアクセスを強化しています。

セレーネーズ・コーポレーションは、ビニルアセテートベースのエマルジョンポリマーおよびアセチル化学分野での実績により、紙、テキスタイル、建設産業でトップの地位を維持しています。垂直統合型事業と特殊ポリマー技術により、ニッチな最終用途産業のニーズに適切に対応できる立場にあります。

ワッカー・ケミエ・アグは、エチレン・ビニルアセテート分散剤の世界的リーダーとして認識されています。建設用ポリマー粉末と添加剤における技術的強みは、特にタイル接着剤と断熱システム分野での地位を強化しており、アジアとヨーロッパで主要な存在感を示しています。

ポリマーバインダー製造業者、供給業者、販売業者の主要戦略

新興のポリマーバインダー市場では、企業は持続可能性要件と変化する規制環境に対応するため、製品革新とポートフォリオ拡充に重点を置いています。低VOC、水系、バイオベース製品への圧力が高まる中、BASF、Dow、Arkemaなどの市場リーダーはグリーン化学の研究開発を強化し、ビニルアセテートやアクリルモノマーなどの主要原材料のサプライチェーン信頼性を確保するため、後方統合への戦略的投資を進めています。

地域別の需要ピークに対応するため、特にアジア太平洋地域と東欧では、企業は地理的拡大を模索しており、製造工場の開設や拡張を通じて現地生産の強化、物流コストの削減、厳格化する環境規制への対応を図っています。

プライベートエクイティと機関投資家を含む投資家は、長期的な視点でESG懸念と業界の動向に対応するため、戦略の見直しを進めています。資本は、脱炭素化、循環型経済、コンプライアンスにおけるリーダーシップを示す企業に集中しています。特に、持続可能性のKPIを事業運営と開示に組み込む企業への注目が高まっています。同時に、投資家は、高級テキスタイル、電子機器、高性能コーティングなど高付加価値用途向けに差別化されたバインダーを提供する中堅の専門企業間のM&Aによる統合戦略に賭けています。

EU、北米、成熟したアジアの産業における規制当局は、VOC排出量の上限、化学物質安全基準(REACH)、EPR(拡大生産者責任)に関する規制を強化しています。これに対応し、規制当局は将来対応可能な基準を確立しつつ、イノベーションを支援する環境を整備するため、業界との組織的な協議を強化しています。これらの取り組みは、インフラ、自動車、包装など、成長を阻害することなく、性能要件と持続可能性基準を調和させることを目指しています。

建設会社、消費財加工業者、自動車および消費財のOEMメーカーなどの最終ユーザーは、持続可能なバインダーへの確実なアクセスを確保するため、長期的なサプライヤー契約や性能重視のパートナーシップをますます求めています。ブランドレベルの持続可能性目標や厳格な環境開示に後押しされ、最終ユーザーは製造業者に対し、性能基準を満たすアプリケーション特化型・低炭素ソリューションの提供を圧迫しています。

スタートアップ企業と技術プロバイダーは、バイオポリマー、ナノテクノロジーを活用したシステム、AIを活用した配合モデルなど、新たなバインダー技術を開発し、バリューチェーンの主要なディスラプターとして台頭しています。これらの起業家は、スマートコーティング、生分解性包装、軽量複合材料など、高成長分野におけるイノベーションのギャップを埋めるために、その柔軟性を活用しています。彼らの主要な戦略は、既存企業との戦略的パートナーシップやライセンス契約の締結、気候変動対策に合致した政府やVC支援の資金調達です。

インフラ参加者、特に物流や保管企業は、多温度・多相バインダー製品に対応するため施設をアップグレードし、顧客や規制当局の透明性やライフサイクル追跡要件に対応するためのデジタル化されたトレーサビリティ技術への投資を同時に進めています。

ポリマーバインダー業界を牽引する主要な成功要因

ポリマーバインダー業界の成功要因は、技術的適応力、規制遵守、および最終用途業界との整合性です。製品開発において持続可能性が最優先される中、低VOC水系やバイオベースのバインダーシステムを迅速に革新し商業化できる企業が明確な競争優位性を確立しています。環境基準の変動に対応する能力——特に北米と欧州において、グリーンケミストリーイノベーション、クローズドループ製造、高度なライフサイクル分析を通じて——は、急速に標準化しつつあります。

もう一つの重要な成功要因は、建設、自動車、包装、テキスタイルなど急成長する最終用途業界との包括的な統合にあります。特定のアプリケーションに最適化された独自のバインダーシステムを共同開発できる企業、例えばEV用接着剤システム、高性能繊維、または防水性建築添加物など、は長期的なビジネスを確立し、差別化されたブランド価値を創出しています。原材料サプライヤーからOEMまでバリューチェーン全体にわたる戦略的パートナーシップは、市場投入の迅速化、配合効率の向上、ESG準拠の強化を可能にしています。

その他の主要プレイヤー

- BASF SE

- Dow Chemical Company

- Arkema Group

- Celanese Corporation

- Wacker Chemie AG

- Synthomer PLC

- Trinseo S.A.

- Ashland Global Holdings Inc.

- DIC Corporation

- Asian Paints Limited

- Lubrizol Corporation

- 3M Company

- Alberdingk Boley GmbH

- H.B. Fuller Company

- Chase Corporation

ポリマーバインダー産業のセグメンテーション

- タイプ別 :

- アクリル

- ビニルアセテート

- ラテックス

- その他

- 用途別:

- 建築用塗料

- 接着剤・シーラント

- テキスタイル・カーペット

- 紙・板紙

- 建設用添加剤

- その他

- 形態別:

- 液体

- 粉末

- 高固形分

- 地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ(MEA)

目次

- グローバル市場 – 概要

- グローバル市場の概要

- 市場リスクとトレンドの評価

- 市場背景と基礎データ

- グローバル市場需要(USD百万)分析 2020年から2024年および予測 2025年から2035年

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、タイプ別

- アクリル

- ビニルアセテート

- ラテックス

- その他

- グローバル市場分析 2020年から2024年までの分析と2025年から2035年までの予測、用途別

- 建築用塗料

- 接着剤・シーラント

- テキスタイル・カーペット

- 紙・板紙

- 建設用添加剤

- その他

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、形態別

- 液体

- 粉末

- 高固形分

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、地域別

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ(MEA)

- 北米市場分析 2020年から2024年および2025年から2035年の予測

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測

- 欧州市場分析 2020年から2024年および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 南アジア・オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東・アフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

-

- BASF SE

- Dow Chemical Company

- Arkema Group

- Celanese Corporation

- Wacker Chemie AG

- Synthomer PLC

- Trinseo S.A.

- Ashland Global Holdings Inc.

- DIC Corporation

- Asian Paints Limited

- Lubrizol Corporation

- 3M Company

- Alberdingk Boley GmbH

- H.B. Fuller Company

- Chase Corporation

-

- 前提条件と略語

- 研究方法論

| ※参考情報 ポリマーバインダーとは、合成樹脂を基にした結合剤であり、様々な材料を結合・凝集させるために使用される重要な役割を果たします。特に、粉体や粒子状の材料を一体化させるために用いられ、広範囲な産業において製品の性能を向上させるための基盤となっています。 ポリマーバインダーには、主に熱可塑性ポリマー、熱硬化性ポリマー、エラストマーの三種類があります。熱可塑性ポリマーは、加熱によって軟化し、冷却することで硬化する特性があります。この特性を活かし、加熱成形や押出成形などのプロセスで使用されます。熱硬化性ポリマーは、一度硬化すると再び柔らかくすることができないため、耐熱性や化学的安定性に優れている特性があります。エラストマーは、伸縮性があり、弾力を持つ材料です。この特性により、振動吸収や衝撃緩和が求められる用途で選ばれます。 ポリマーバインダーの主な用途には、建築材料、電子機器、自動車部品、医療機器などがあります。建築分野では、セメントやコンクリートの添加剤として使用され、耐久性や強度を向上させる役割を担います。また、塗料や接着剤の成分としても広く活用されており、添加により耐候性や耐腐食性を持たせることができます。 電子機器や自動車部品においては、ポリマーバインダーは絶縁体としての特性を持つため、基板やハウジングなどに使用されることが多いです。医療機器においては、生体適合性を持つポリマーバインダーが求められ、医療用デバイスや組織工学において重要な役割を果たしています。 さらに、ポリマーバインダーは、ナノコンポジットや複合材料の製造にも利用されています。ナノコンポジットは、ナノサイズの材料を分散させることによって特性を強化することができ、高強度、高弾性率などの優れた性能を発揮します。複合材料では、ポリマーと他の材料を組み合わせることで、耐薬品性や耐摩耗性を向上させることが可能です。 最近では、環境に配慮したポリマーの開発が進められています。生分解性や再生可能な資源から製造されたポリマーが注目されており、持続可能な社会の実現に向けて重要な一歩とされています。このような新しいポリマーバインダーは、特に包装材や使い捨て製品などでの利用が期待されています。 ポリマーバインダーに関連する技術の一環として、ナノテクノロジーや3Dプリンティングが挙げられます。ナノテクノロジーでは、ポリマーをナノスケールで設計し、自己修復機能や特殊な物理的特性を持たせることができます。3Dプリンティング技術を利用することで、ポリマーバインダーを用いた複雑な形状の製品を迅速に製造することができ、製造プロセスの効率化やカスタマイゼーションが進む可能性があります。 ポリマーバインダーは、その多様な特性と広範な用途から、今後ますます重要な材料とされるでしょう。その柔軟性と適応性により、新しい産業分野での利用が拡大することが期待され、持続可能性を考慮した開発が進むことで、環境にも配慮した材料としての地位を確立していくと考えられます。 |