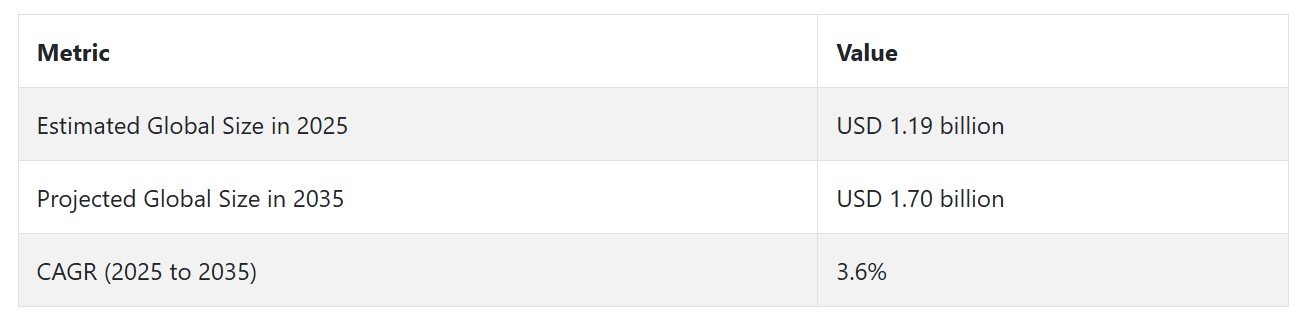

ポリアミン産業の動向と展望

この産業は、厳格な環境規制と都市化を背景に、水処理化学品と産業用途への需要増加に牽引されています。しかし、原材料価格の変動と複雑な製造プロセスが課題となっています。バイオ由来製品と新興産業に機会が存在する一方、代替化学品からの競争と地政学的要因が潜在的な脅威となっています。

水処理と産業用途における需要の増加

ポリアミン系凝集剤は、主に自治体や産業分野における水処理化学品の需要増加を背景に、強い成長を遂げています。北米、欧州、アジアなどでの環境規制の強化は、厳格な排水管理規制に準拠するため、製品ベースの凝集剤やポリアミン系フロキュラントの採用を促進しています。

さらに、石油・ガス、紙・パルプ、農業などの産業において、腐食防止、シェール抑制、その他の工程での応用が拡大しており、需要をさらに後押ししています。都市化と工業化が加速する中、製品は世界中の多様な産業応用において不可欠な要素となりつつあります。

原材料価格の変動と生産課題

拡大にもかかわらず、業界は原材料価格の変動に直面しています。ポリアミン生産は主に石油化学由来のポリアミン誘導体に依存しており、世界的な原油価格の変動は生産者のコスト不確実性を招きます。

さらに、製品製造における複雑なプロセスと専門施設が必要な点も、運営コストを上昇させています。バイオベースの代替品の限定的な供給と、その生産拡大の困難さは、業界がより持続可能な代替品を提供することを妨げています。価格の変動と複雑な製造プロセスは、業界にとって継続的な課題となっています。

バイオベース製品と新興産業における機会

持続可能性と環境保全への注目が高まる中、バイオベース製品は業界にとって大きな機会を提供しています。持続可能で環境に優しい化学品の需要が増加しており、バイオベース化学品は産業がカーボンフットプリントを削減する手段の一つです。

さらに、アジア、ラテンアメリカ、アフリカの途上国は、工業化が進み水処理や製造業が近代化される中で、大きな成長機会を有しています。技術革新、特にスマート水処理技術の開発は、特にインフラ需要が増加する都市化地域において、製品の新たな活用可能性を開拓しています。

代替化学品と地政学的動向による競争上の課題

業界は、人工凝集剤、高機能フィルター技術、その他の新興技術など、代替化学品からの競争脅威が拡大しています。これらの技術は、業界の需要に挑む可能性があります。さらに、地政学的緊張、貿易障壁、サプライチェーンの混乱が業界に悪影響を及ぼす可能性があります。

具体的には、原油価格の変動や一部の原材料への依存が、業界の市場変動リスクを高めています。また、代替水処理ソリューションの継続的なイノベーションが、特定の用途における製品のシェアを縮小する可能性があります。業界の石油化学由来の原材料への依存は、長期的な持続可能性リスクを孕んでいます。

ポリアミン需要分析と影響

業界には、原材料サプライヤーから顧客まで、バリューチェーンの主要な活動を担う多様なプレイヤーが存在します。ポリアミン生産者は、主に大規模な化学産業が占めており、バリューチェーンを支配しています。これらの生産者は、石油化学製品を原料として最終製品を製造し、生産能力計画、製品革新、コスト競争力が拡大の鍵を握っています。

彼らは、特に国際原油価格と連動する原材料価格の変動を管理する必要があります。これらは、彼らの利益率に直接影響を及ぼします。さらに、持続可能な製品への需要増加は、製品メーカーがバイオベース製品を検討する要因となり得ます。一部の業界参加者は、より環境に優しいオプションの生産に向けた研究開発活動に参入しています。

技術提供者は、業界の進展を推進する重要な要因です。彼らは、水処理、石油・ガス化学、紙・パルプなど多様な業界における製品生産と効果的な応用に必要な設備、技術、配合を提供しています。

水処理技術の革新は継続的な課題であり、特に凝集剤やフロック剤として製品を組み込んだ技術の開発が注目されています。これにより、技術サプライヤーはステークホルダーが製品ベースのソリューションのコスト削減と効率向上を実現し、多様な産業分野での応用拡大を可能にしています。

規制当局も業界の発展における主要なプレイヤーです。環境問題が深刻化する中、特に水処理分野において、政府や規制機関は高い廃水管理基準を採用しています。このような規制は、排水基準を満たすために水処理プロセスで普遍的に採用される製品への需要を生むため、規制当局はポリアミン業界の拡大に影響を与える可能性があります。

最終需要のドライバーは、特に地方自治体の水処理業界において、エンドユーザーとインフラ開発者です。製品は、水処理プラント、産業施設、石油・ガス企業において、規制遵守とオペレーションの最適化のために使用されています。例えば、廃水処理に製品を採用することで、施設が廃棄物の安全な処分に関する環境規制に準拠することが保証されます。

アジアやアフリカなどの新興産業におけるインフラ更新の傾向は、製品メーカーにとって巨大な成長機会です。これらの産業は、水処理施設や産業施設のアップグレードに投資しており、製品ベースのソリューションの需要を後押ししています。

投資家や財務関係者は、特に研究開発やインフラ建設への資本投資において、業界において重要な役割を果たしています。投資家は、バイオ原料を基盤とした製品やスマート水処理システムなど、事業拡大や新技術の導入可能性を有する企業を好みます。このような資本投資は、イノベーションの促進と業界のカバー範囲拡大に不可欠です。

ポリアミン産業の主要投資セグメント別分析

産業は固形分含量により<50%と>50%に分類されます。用途別では、凝集剤、シェール抑制剤、脱色剤、その他に分類されます。最終用途産業別では、石油・ガス、水処理、パルプ・紙、ゴム、繊維、その他に分類されます。地域別では、北米、ラテンアメリカ、ヨーロッパ、南アジア、東アジア、オセアニア、中東、アフリカ(MEA)にまたがっています。

固形分含量別

固形分含量が50%を超えるセグメントは、2025年から2035年までの期間に8.0%の年平均成長率(CAGR)で成長する価値創造セグメントです。固形分含有量50%を超えるポリアミンは、性能向上とコスト効率の改善という複数の主要な利点により、多様な産業で広く応用されています。これらのポリアミンが好まれる主な理由の一つは、有効成分の濃度が高い点です。これにより、水処理のようなプロセスにおいて、凝集剤やフロック剤が低濃度でも効果を発揮できるため、効率が向上します。

固形分含量が高いことで、同等の処理効果を得るために使用する化学薬品の量が削減されます。これは、化学薬品の使用量を最大化しようとする産業にとって重要です。また、高濃度により輸送、保管、取り扱いコストが削減され、よりコスト効率の高い運営が可能になります。これは、コスト管理が厳格な地域や、物流コストが化学薬品購入の総コストに大きく影響する地域において特に有用です。

用途別

脱色は、2025年から2035年までの期間で6.0%の年平均成長率(CAGR)で成長する非常に利益率の高いサービス業として拡大しています。脱色は、製品の品質向上や規制要件への準拠のため、ほとんどの産業で不可欠なプロセスとして広く採用されています。脱色は、溶液や固体から不要な着色剤を抽出するプロセスであり、テキスタイル、紙、化学産業などにおいて、製品の見た目や品質といった市場に影響を与える要因に重要な役割を果たしています。

これは、世界中で水質汚染防止の規制が厳格化していることから特に重要です。パルプ・紙業界では、過剰な色素や汚染物質が美観や機能性に影響を与えるため、高品質な紙製品を製造するために脱色が行われます。

さらに、食品・飲料業界でも、シロップやジュースなどの液体製品の色規格を満たすために脱色技術が活用されています。持続可能性とクリーンな製造プロセスへの注目が高まる中、産業が環境負荷を削減しつつ製品品質を維持するため、脱色需要がさらに拡大しています。

最終用途産業別

繊維産業は、2025年から2035年の予測期間中に7.0%の年平均成長率で成長する非常に利益率の高いサービス分野となっています。テキスタイル業界は、染料の固定化、色落ち防止の向上、テキスタイル加工時の廃水処理能力から、製品の最大の消費業界の一つです。染色プロセスでは、製品は染料の繊維への付着を強化する固定剤として使用され、特にカチオン系や反応性染料において、より鮮やかで長持ちする色を実現します。

さらに、繊維製造排水は染料や有機物質が濃縮されており、放流前に処理が必要です。製品は凝集剤やフロック剤として機能し、排水中の浮遊固形物と染料の除去を促進します。産業汚染の削減とクリーン生産手法の推進を求める規制圧力が高まる中、繊維産業は高性能でコスト効果の高い処理化学品(製品を含む)を採用しています。

ポリアミンを生産、使用、販売する主要国分析

本業界調査では、30カ国以上の主要な動向を分析しています。ポリアミン生産企業は、抽出、生産、消費、需要、採用動向に基づき、主要な戦略を策定できます。インドは最も急速に成長するポリアミン産業であり、次いで中国が続きます。以下のチャートは、予測期間中の主要なポリアミン産業の成長ポテンシャルに焦点を当てています。

米国

米国は、州およびEPAの規制に基づく水と廃水処理に関する厳格な規制要件を背景に、2025年から2035年の期間中に業界で5.8%の年平均成長率(CAGR)を記録すると予想されています。同国の発達した都市部水インフラに加え、石油・ガスやパルプ・紙産業における工業用途の拡大が、腐食防止剤や凝集剤としての製品需要の高まりを継続的に後押ししています。

さらに、農業やテキスタイル分野での持続可能な化学物質への移行が採用を後押ししています。性能向上を目的とした製品ブレンドを活用したスマート水処理システムの進展が加速しています。原材料コストの圧力にもかかわらず、公的機関と民間企業の連携によるバイオベース製品の研究開発への投資は、今後の成長の勢いを示しています。

イギリス

イギリスの産業は、環境庁(EA)などの組織による厳しい環境規制遵守と、産業排水処理への関心の高まりを背景に、2025年から2035年にかけて年平均成長率(CAGR)5.5%で成長すると予測されています。同国の水道事業者とインフラ整備計画は、製品ベースの凝集剤の需要を加速させています。

さらに、イギリスのエネルギー・ユーティリティ業界は、産業用水管理システム製品や脱色処理の需要を牽引しており、持続可能な水処理の拡大も進んでいます。また、業界はイギリスのネットゼロ目標の強化に合わせ、持続可能な配合への移行を進めています。ブレグジットに伴う化学品貿易の不安定さが当初影響を与えたものの、地域生産の強化と水再利用技術への投資拡大により、業界は成長勢いを回復しています。

フランス

フランスの業界は、持続可能な水管理と産業の脱炭素化を促進する強力な政府政策により、2025年から2035年までの年間平均成長率(CAGR)5.6%を達成すると予想されています。フランスの水処理施設は、国家およびEU主導のグリーン移行政策の一環として大幅な改修が進められており、製品ベースのソリューションにとって理想的な環境が整っています。

繊維、化学、パルプ・紙業界は、凝集、脱色、スラッジ削減の有効性から製品を採用する動きが加速しています。農業分野での需要支援も存在し、製品はスケール防止や腐食抑制添加剤として使用されています。グリーン化学への投資とバイオベースポリマーの開発は、フランスの産業におけるイノベーションの機会を拡大しています。

ドイツ

ドイツの製造業は、廃水処理、化学品製造、プレミアムエンジニアリング応用分野での優位性を背景に、2025年から2035年にかけて年平均成長率(CAGR)5.7%で成長すると予測されています。連邦水法に基づく厳格な廃水排出規制は、自治体と産業システムにおける製品の大規模な応用を促進しています。

ドイツは欧州で最も発展したパルプ・紙産業と繊維産業を保有しており、排水処理や脱色処理用の製品への依存度が高まっています。同産業はドイツの技術優位性(例:自動化やスマート水分析)を活用し、ポリアミン性能の向上とモニタリングを強化しています。

イタリア

イタリアの産業は、2025年から2035年にかけて、テキスタイル、ゴム、都市用水処理産業における需要の増加を背景に、年平均成長率(CAGR)5.6%で成長すると予測されています。イタリアがインフラ整備を推進する中で、特に南部地域において、効率的でコスト効果の高い水浄化技術への需要が高まっています。イタリアの主要なテキスタイルセンターでは、染色水の処理に製品が広く活用されています。

農業とゴム産業からの需要も増加しており、腐食防止剤や接着剤として使用されています。イタリアはEUレベルの環境イニシアチブへの資金援助により、個々の自治体が高度な水処理技術を導入する機会を得られる見込みです。

韓国

韓国の水処理業界は、同国の安定した電子機器、繊維、廃水処理産業を背景に、2025年から2035年までの期間に6.1%の年平均成長率(CAGR)を記録すると予測されています。アジアで最も強力なイノベーション経済の一つを有する韓国は、製品を最適なシステム効率で採用することで、水処理のスマート化を推進しています。

同国の都市部では水不足が深刻化しており、安全で持続可能な再利用方法への需要が高まっています。製品は半導体や繊維の漂白・防錆用途の必須要素として活用されています。政府の再生可能製造とESG目標への重点が、安全で効率的な代替化学品の採用を後押ししています。製品の内製化は、研究開発投資と再生可能化学の進展により拡大しています。

日本

日本の売上高は、2025年から2035年にかけて年平均成長率(CAGR)5.2%で増加すると予測されています。これは、安定した産業基盤と、自治体および産業用水インフラの継続的な近代化が要因です。老朽化したインフラは、政府主導の取り組みにより廃水処理基準の向上を促し、凝集剤やスラッジ削減製品への安定した需要を生み出しています。

また、電子機器製造、繊維、高性能コーティングなどの分野では、高利益率のニッチ市場での製品需要が正当化されています。成熟した産業であるものの、日本が精度と低排出化学物質に重点を置いている点は、高性能製品にも適しています。ただし、原材料の輸入コスト上昇と厳格な生産基準によるコスト圧力に脆弱です。

中国

中国は2025年から2035年までの期間に世界最高の成長率(年平均成長率7.1%)を記録すると予測されています。工業化、都市化、厳格な汚染規制が需要を牽引しており、パルプ・紙、水処理、石油・ガス産業が主要な最終用途産業となっています。

中国の巨大な繊維製造業は、脱色剤と排水処理製品を大量に利用しています。化学製造施設への大規模な投資により、国内生産の競争力が向上しています。さらに、政府主導の政策により、外国の石油化学製品への依存度を削減する取り組みが、バイオベースやハイブリッド製品ラインのイノベーションを促進しています。

オーストラリア・ニュージーランド

オーストラリアとニュージーランドは、水不足と環境規制への懸念から、2025年から2035年の期間においてポリアミン産業の年平均成長率(CAGR)が5.9%と予測されています。両国は産業と自治体向けに強化された廃水処理基準を導入しており、凝集とスラッジ除去性能に優れた製品が求められています。

オーストラリアでは、農業と鉱業が腐食防止製品と水処理製品に依存しており、ニュージーランドでは乳製品と食品加工分野での清潔な水への重視がさらなる需要を生み出しています。現地産業は、政府の持続可能性目標に対応するため、より環境に優しい配合を採用する傾向が強まっています。

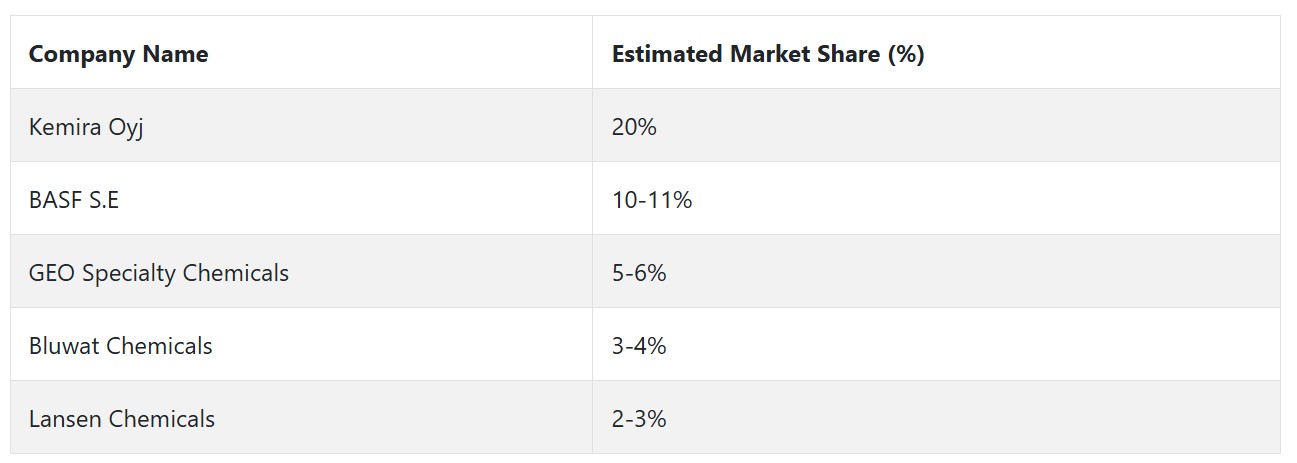

複数の主要企業が、広範な事業展開、製品ポートフォリオ、継続的な研究開発(R&D)を基盤に、業界の拡大と競争力強化を牽引しています。これらの主要企業——Kemira Oyj、BASF S.E、GEO Specialty Chemicals、Bluwat Chemicals、Lansen Chemicals——は、製品開発、国際展開戦略、環境・規制基準への準拠を通じて、業界の方向性を決定する主要な貢献者です。

ケミラ・オイジは業界のリーダーです。同社は、高性能な凝集剤とフロック剤に焦点を当てた製品で、自治体向けと産業向け水処理分野で信頼できるブランドとして確固たる地位を築いています。持続可能な化学、循環型水ソリューションへの戦略的投資、および堅固なグローバルサプライチェーンが、そのリーダーシップを支えています。ケミラのイノベーションに基づくビジネスモデルと環境規制遵守は、特に欧州と北米の先進市場でパートナーとしての選択理由となっています。

BASF S.E.は、垂直統合と石油・ガス、農業、製紙産業向けにカスタマイズされた製品ソリューションの提供能力が強みです。BASFは、バイオベースの代替品と持続可能性への重点により、変化する化学業界において規制対応力と長期的な適用性を確保しています。広範な製造拠点とグローバルな展開は、強力な競争優位性を提供しています。

GEO Specialty Chemicalsは、北米で工業用および水処理顧客向けにカスタマイズされたソリューションを提供することでニッチ市場を確立した米国企業です。独自の顧客ニーズへの迅速な対応と技術サポートが、大規模で柔軟性に欠ける競合他社を凌駕しています。GEOは戦略的な流通パートナーシップを活かし、新興産業で着実に成長しています。

Bluwat Chemicalsは、アジアをリードする製品と水処理化学品の輸出企業です。Bluwatの低コスト生産、幅広い化学品ラインナップ、地域全体をカバーする販売網は、新興経済国や価格競争が激しい業界で高い競争力を発揮しています。グローバルな基盤を強化するため、同社は品質の向上と持続可能性に関するグローバル基準の遵守に継続的に取り組んでいます。

Lansenは、大規模な都市開発と産業用プロジェクト向けの低コスト凝集剤システムに焦点を当てています。アジアとアフリカのインフラ整備が進む中、Lansenは厳格化する規制に対応するため、高付加価値の環境対応型製品への移行を徐々に進めています。製品多様化とコンプライアンスへの注力は、新たな輸出産業で注目されています。

ポリアミン製造業者、供給業者、販売業者の主要戦略

業界では、厳しい環境規制と変化する最終用途要件に対応するため、製品開発の深化と垂直統合を中核戦略として採用する企業が増えています。ケミラやBASFのような既存の主要メーカーは、ポートフォリオを通じた次世代製品への投資を強化し、低毒性、持続可能、生分解性のある化学物質を強調しています。これらの製品更新は、水質汚染物質に関する規制措置と循環型経済への注目の高まりに直接対応しています。

投資家、特にESG方針を掲げる投資家は、持続可能性のプロフィールが堅固で規制遵守が継続的な製品メーカーに注目しています。彼らの資本配分計画は、低炭素生産技術やデジタル化された生産システムへの投資を行う企業へとシフトしています。

これは、化学企業が水処理やエコ効率的なソリューションに焦点を当てたグリーンボンドやサステナビリティ連動型融資の発行が増加していることに反映されています。投資家はまた、新興市場や農業、鉱業、先端材料など関連分野への進出を可能にする戦略的提携やM&Aイニシアチブを後押ししています。

規制当局は、排水基準、化学物質の使用、凝集剤の毒性効果に関するより厳格な基準を適用することで、業界の行動に影響を与える重要な役割を果たしています。規制当局の政策は、共同基準設定や業界ガイドラインの策定を increasingly 含み、電子報告や監査を通じた厳格な遵守を促進し、より環境に優しい製品配合へのインセンティブを提供しています。

業界団体と大手企業は、実践可能な遵守スキームに影響を与えるため、ロビイングと競争前の協力を強化しています。一方、規制当局は水インフラ開発のための官民連携を積極的に促進し、最先端の処理プロセスの採用を推進しています。

最終ユーザー(地方水道事業体から石油・ガス生産者まで)は、ますます厳格な運転条件下でも機能する低コスト・高性能製品を求めています。彼らの戦略的措置には、長期購入契約、化学品サプライヤーとの技術共同開発、投与量と性能を最大化するためのデジタル投与監視システムが含まれます。

スタートアップ企業と技術プロバイダーは、プロセス自動化、精密化学、AI駆動型投与制御の需要を捉え、リアルタイム性能フィードバックを備えたスマート製品システムを共同開発しています。彼らのアプローチは、知的財産(IP)の創出、モジュール式技術プラットフォーム、産業クライアントや水道事業者と共同実施するパイロットプロジェクトに基盤を置いています。これらのイノベーションは化学薬品の過剰使用を最小限に抑えるだけでなく、追跡可能性とデータ駆動型最適化を提供し、ベンチャーキャピタルと産業需要の両方を引き付けています。

ポリアミン業界を牽引する主要な成功要因

業界の最も重要な成功要因は、主に水処理と石油・ガス分野での需要拡大、および効率的かつ持続可能な化学物質使用に関する規制の強化にあります。製品は、産業用および都市下水処理プロセスにおいて不可欠な凝集剤とフロック剤です。世界中で環境基準が厳格化される中、特に北米、欧州、アジアでは、高性能で低毒性かつ生分解性のある製品配合を提供する企業が優位性を確立しています。

サプライチェーン管理と顧客仕様に合わせた製品配合能力も重要な成功要因です。石油田でのシェール抑制からテキスタイル廃水の色素除去まで、多様な用途に対応したカスタム製品ソリューションを提供できる企業が競争優位性を持ちます。優れた技術サービス、堅固な販売網、エンドユーザーとの戦略的提携は、市場浸透率の向上と顧客維持を保証します。

さらに、デジタル技術(インテリジェントな投与ソリューションやリアルタイム水質分析など)をサービスに組み込む業界参加者は、顧客がオペレーション効率の向上と環境負荷の削減を追求する中で、注目を浴びています。このような技術的基盤は、業界の長期的な成功に不可欠な要素として急速に定着しています。

その他の主要プレイヤー

- BASF S.E

- Bluwat Chemicals

- GEO Specialty Chemicals

- Kemira Oyj

- Lansen Chemicals

- NCP Chlorchem (BUD Group)

- Newbury S.A.

- Sinofloc Chemical

- SNF Group

- WeiHai Xiangyu Technology

- Yixing Cleanwater Chemicals

- その他

主要ポリアミン業界のセグメンテーションと変化する消費者嗜好に基づく研究

- 固形分含有量別:

- <50%

- >50%

- 用途別:

- 凝集剤

- シェール抑制剤

- 脱色剤

- その他

- 最終用途産業別:

- 石油・ガス

- 水処理

- パルプ・紙

- ゴム

- 繊維

- その他

- 地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- 執行要約

- 市場概要

- 市場リスクとトレンド評価

- 市場背景と関連産業指標

- グローバル市場規模需要(キロトン)分析 2020年から2024年および予測、2025年から2035年

- グローバル市場 – 価格分析

- グローバル市場需要(価値または規模:米ドル百万)分析 2020年から2024年および予測 2025年から2035年

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、固形分含有率別

- <50

- >

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、用途別

- 凝固剤

- シェール抑制剤

- 脱色

- その他

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、最終用途産業別

- 石油・ガス

- 水処理

- パルプ・紙

- ゴム

- テキスタイル

- その他

- 地域別グローバル市場分析 2020年から2024年および2025年から2035年の予測

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ

- 北米市場分析 2020年から2024年および2025年から2035年の予測

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測

- ヨーロッパ市場分析 2020年から2024年および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 南アジア・オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東・アフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 主要国市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- BASF S.E

- Bluwat Chemicals

- GEO Specialty Chemicals

- Kemira Oyj

- Lansen Chemicals

- NCP Chlorchem (BUD Group)

- Newbury S.A.

- Sinofloc Chemical

- SNF Group

- WeiHai Xiangyu Technology

- Yixing Cleanwater Chemicals

- その他

- 仮定と略語

- 調査方法

| ※参考情報 ポリアミンは、有機化合物の一種であり、一般的には二つ以上のアミン基を持つポリマーを指します。ポリアミンは、主に生物学的な役割や化学的な特性から注目されており、植物や動物、微生物において存在します。これらは細胞の成長や分裂、応答などに重要な役割を果たしています。 ポリアミンにはいくつかの主要な種類があります。代表的なものとしては、スパルミン、スパルギン、アジジンなどがあります。スパルミンは、細胞の成長や発生に深く関与し、特に植物においてはストレス応答に寄与しています。スパルギンは、神経伝達や細胞シグナル伝達において重要な役割を果たします。これらのポリアミンは、通常、細胞内での濃度調節を通じて機能を発揮しています。 ポリアミンは、さまざまな用途を持っています。特に農業やバイオテクノロジーの分野での利用が進んでいます。例えば、ポリアミンは植物の耐病性を向上させるための促進剤として使用されています。これにより、病害虫からの抵抗力を高めることができ、農作物の収量向上に寄与しています。また、ポリアミンは成長ホルモンの合成や細胞分裂の促進に関与しているため、肥料としての利用も広まっています。 医療分野でもポリアミンの研究が進められています。ポリアミンの増加は、がん細胞の成長に関与していることが示されており、そのためポリアミンの合成を阻害する薬剤の開発が進められています。また、ポリアミンは神経疾患や心血管疾患にも関与しているため、新たな治療法としての可能性が探求されています。 ポリアミンは、化学的特性からも多くの技術的応用があります。ポリアミンは、ポリマーの合成において重要な役割を持つため、プラスチックやコーティング材の製造に利用されています。ポリアミンを含むポリマーは、高い耐久性や柔軟性を持ち、工業製品としての価値が高いため、様々な製品に利用されています。 また、ポリアミンは電子材料としての使用も研究されています。ポリアミンは導電性を持つため、半導体材料や電子機器の構成材料としての利用が期待されています。これにより、エレクトロニクス分野での新しい技術革新が進む可能性があります。 ダイオキシンや重金属といった環境汚染物質に対する吸着剤としてもポリアミンが注目されています。ポリアミンは、これらの有害物質と結合し、環境中から除去するための材料として機能します。このように、ポリアミンは環境問題への対応においても重要な役割を担っています。 最近の研究では、ポリアミンが持つ抗酸化作用や抗炎症作用が明らかにされており、これが新たな医薬品の開発に寄与する可能性があります。ポリアミンに関連する新しい化合物は、抗酸化作用を持つことで、心疾患や老化関連疾患の予防に役立つかもしれません。 ポリアミンの利用方法は多岐にわたり、今後も多くの分野で研究が進むことが期待されています。ポリアミンに関する研究は、科学技術の進展とともに新たな発見がある分野であり、その化学的特性を利用した製品開発は今後の社会においても重要な役割を果たすことでしょう。ポリアミンの持つ特性は、その多様な応用に向けてさらなる可能性を秘めており、さまざまな分野での革新を促す原動力となると考えられます。 |