最近の米国の関税措置はハイパー分散剤市場にどのような影響を与えていますか?

ハイパー分散剤市場は、中国からの化学品および原材料の輸入を標的とした米国の関税政策により、重大な影響を受けています。ハイパー分散剤のほとんどは、アジアおよび世界のサプライヤーから供給されるポリマーと界面活性剤を使用しています。関税の引き上げにより輸入コストが上昇し、米国拠点の製造企業が生産コストに追加の費用を負担する状況が生じています。利益への価格圧力は、企業を2つの戦略の採用に迫っています。一つはコスト吸収、もう一つは価格引き上げ的同时に市場競争力を低下させるものです。

製造企業はサプライチェーンの混乱と納期延長に直面し、国内地域での新規サプライヤー探索を余儀なくされていますが、高コストな選択肢や在庫不足に直面しています。塗料、インク、プラスチック業界における分散剤配合物の価格上昇は、配合生産の全体的な経済性を悪化させています。

産業組織は貿易障壁を活かし、輸入依存度を低下させるため、現地プロジェクトにおける研究開発を強化しました。サプライチェーンの回復力は長期的に改善される見込みですが、現在の短期的な市場変動はハイパー分散剤セクターの全事業者にとって課題となっています。

ハイパー分散剤市場のドライバーは何ですか?

自動車、建設、包装、電子機器業界における高性能コーティングとインクの需要拡大が、ハイパー分散剤市場拡大の主要な要因です。多様な産業分野は、色調の均一性、安定性、流変特性最適化を維持するため、より優れた顔料分散システムへの配合変更を加速しており、これにはハイパー分散剤が不可欠です。

水系および高固形分システムへのグローバルな移行は、環境規制とVOC排出制限の施行により、市場成長の主要な要因となっています。ハイパー分散剤の使用により、製造メーカーは持続可能な配合で適切な顔料分散を実現でき、より優れた性能出力を通じて規制要件を満たすことができます。

ポリマー科学の進展と専門的なハイパー分散剤の研究により、異なる樹脂と顔料の相溶性を向上させる配合が開発され、製品の使用効率が向上しています。3D印刷における先進材料の市場需要の増加とナノテクノロジー応用は、これらの技術が高度な安定性と均一な分散を必要とするため、市場を牽引しています。

新興経済国、特にアジア太平洋地域における急速な工業化は、塗料、プラスチック、インクの消費基盤を拡大するもう一つの主要な要因です。最後に、製造メーカーがバイオベースや多機能分散剤の開発に研究開発投資を増加させていることは、市場の持続可能性と性能最適化へのシフトを強調し、新たな機会を創出するとともに成長軌道を強化しています。

ハイパー分散剤市場の地域別動向はどのようなものですか?

ハイパー分散剤市場は、地域の産業発展、規制要件、技術能力に応じて異なる動向を示しています。北米のハイパー分散剤市場は、EPAが定める低VOCおよび水系化学ソリューションを必要とする確立された産業セクターの下で機能しています。米国は、自動車と高性能コーティングにおける分散剤技術応用でグローバルリーダーとなることを選択しています。

欧州では、環境政策とREACH規制の組み合わせにより強い成長が見られます。ドイツ、イギリス、フランスという3つの主要欧州国は、グリーン化学研究と特殊化学品の革新への共同的な取り組みにより、分散剤の主要な消費国として位置付けられています。この地域では、エコフレンドリーなポリマーベースの分散剤が市場を支配しています。

アジア太平洋地域は、中国、インド、東南アジア地域における自動車製造の増加と急速な工業化により、最も急速な市場成長を示しています。地域内の製造拠点は拡大を続け、企業は塗料、プラスチック、インクへの投資を増加させています。

ラテンアメリカ、中東、アフリカ市場は、建設需要の拡大と包装需要の増加を主な要因として、安定した拡大傾向を示しています。これらの市場は、規制の弱さと研究開発費の不足によりイノベーションが鈍化していますが、将来の成長可能性を秘めています。

ハイパー分散剤市場の課題と制約要因は何ですか?

今後の期間において、ハイパー分散剤市場は、その業界で浮上する様々な困難により成長制限を受ける可能性があります。高度な分散剤、特にポリマー系や多機能型はコストが高いため、コスト意識の高い市場や用途での浸透が制限されています。製造メーカーは、異なる樹脂システムと顔料の組み合わせ向けに分散剤を開発する際、技術的な困難に直面しており、これが研究開発の障害やスケールアップの問題を引き起こしています。

環境規制の施行は、化学産業にポジティブな影響とネガティブな影響の両方を及ぼします。VOC含有量規制の厳格化と化学物質安全基準は、継続的な製品再配合の必要性を生み出し、開発コストの増加や製品市場投入までの期間の延長を招きます。塗料・コーティングの生産は、原料のサプライチェーン問題(特に特殊ポリマーや界面活性剤)により、製造遅延や価格変動を引き起こしています。

新興経済国では、高度な分散技術に関する認識と技術力の不足が市場浸透をさらに妨げています。これらの要因は、特に中小規模の生産者にとって参入障壁と拡大の障害となっています。

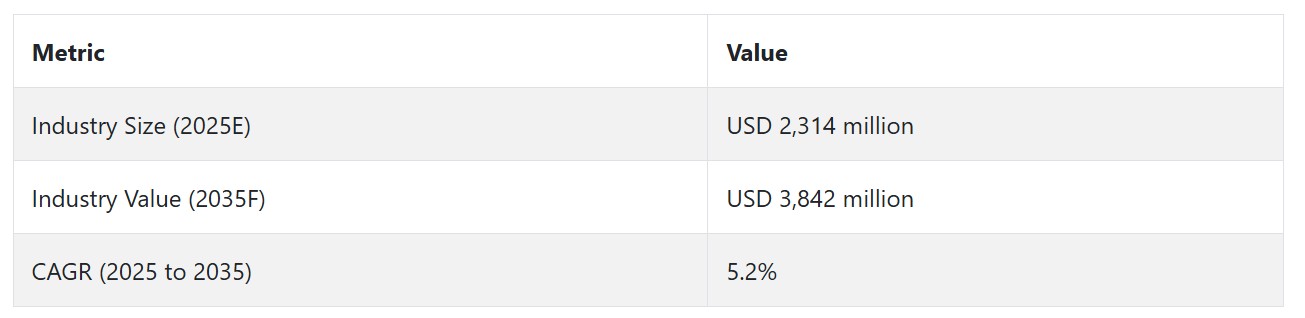

2020年から2024年までのハイパー分散剤市場の動向と2025年から2035年までの将来展望

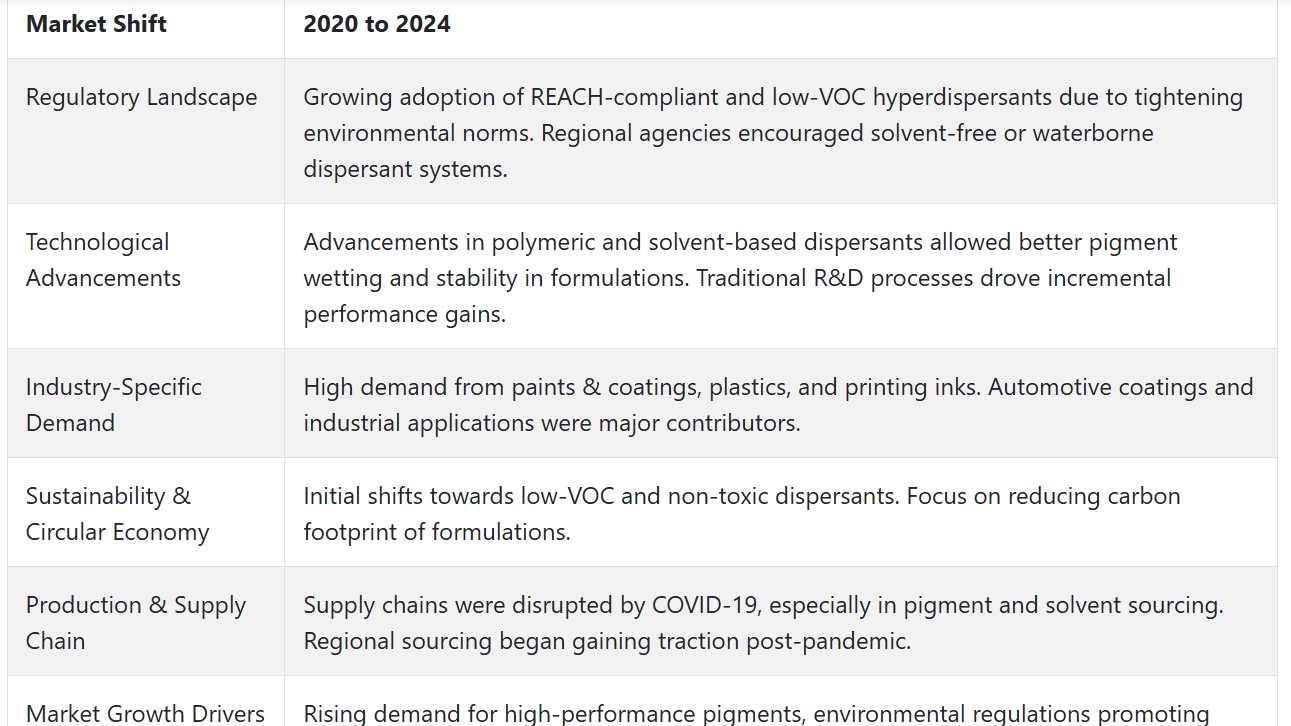

2020年から2024年にかけて、ハイパー分散剤市場は、塗料・コーティング、印刷インク、プラスチック業界におけるより優れた顔料の配合性と分散性能の需要の高まりにより、安定した成長を示しました。自動車や建設業界における高性能材料の需要が、ハイパー分散剤の販売増加を後押ししました。低VOCの環境対応型添加物の市場需要は、溶剤フリーや水系材料の開発を促進する革新的な条件を生み出しました。

市場予測によると、2025年から2035年にかけて、バイオベース化学とナノスケール応用を組み合わせた新規ポリマー分散剤技術により、急速な成長が見込まれます。アジア太平洋地域のインフラと産業インフラの継続的な発展が、今後の成長を牽引する要因となります。

厳格な環境規制と持続可能性の要請は、既存製品の製品改良を促進し、人工知能(AI)は材料最適化を通じた研究開発プロセスを効率化します。多様な応用分野における次世代製品は、業界が安定性向上、効率改善、環境適合性ソリューションを追求する中で、ハイパー分散剤の分散剤に大きく依存するでしょう。

将来展望(2025年から2035年)

2025年から2035年にかけて、ハイパー分散剤市場は、製造企業が持続可能な分散剤の必要性を多様な新興応用分野で拡大するに伴い、大幅な成長が見込まれます。市場は、AIを活用した製品開発、バイオベース化学、ナノテクノロジーなどの新技術を採用し、製品イノベーションを推進します。

添加剤の使用に関する産業規制は、製造メーカーが低VOC、非毒性、生分解性成分を組み込んだ伝統的なシステムの見直しを迫ります。アジア太平洋地域は、急速な産業成長とインフラ整備を背景に、主要な市場拡大地域となる見込みです。コーティング、インク、ポリマーの次世代製品は、最終用途産業が環境適合性と材料効率の向上に焦点を当てるため、ハイパー分散剤を必須添加剤として依存するようになるでしょう。

アメリカ合衆国(U.S.)

アメリカ合衆国のハイパー分散剤市場は、塗料・コーティング産業の成長を背景に安定した拡大を続けています。自動車・航空宇宙分野の新たな性能基準と建設分野の環境配慮が、顔料の分散と安定性管理のためにハイパー分散剤の採用を促進しています。EPA規制に基づく水系・低VOC配合への移行は、高度な分散剤技術の開発を後押ししています。

ナノテクノロジーとポリマー科学の最近の技術革新により、高固形分やUV硬化型システム向けのカスタムハイパー分散剤の開発が可能になりました。企業は、多様な樹脂構造との相性を向上させるための研究開発に積極的に資金を投入しています。市場は、製造企業が環境配慮型製造基準を採用し、腐食に耐える軽量材料を必要とする産業の需要により、継続的に成長しています。

ドイツ

ドイツは、化学産業と自動車産業が堅固な基盤を持つ成熟した市場ですが、イノベーションを重視しています。持続可能なコーティングへの重点とREACHのような厳格なEU規制が、高効率で低VOCのハイパー分散剤の需要を後押ししています。先進コーティング、プラスチック、インクへの使用が主要な貢献要因であり、特に急成長する自動車製造セクターで顕著です。

機能性コーティングとグリーン化学への研究開発投資の増加が市場成長を後押ししています。ドイツの循環型経済と資源効率の高い材料への取り組みは、生体適合性やリサイクル可能な分散剤の機会を開拓しています。さらに、研究機関と産業の連携による色素安定化技術の開発は、3D印刷や高解像度インクなどの将来的な応用に向けたイノベーションを促進しています。

中国

中国のハイパー分散剤市場は、大規模な製造施設と塗料製品および複合材料の需要増加により急速に拡大しています。中国全土の高品質な工業製品は、性能向上と光沢レベル・棚持ち安定性の改善を目的としてハイパー分散剤を採用しています。内装コーティングと軽量部品は、建設と自動車業界からの需要増加が主要な成長要因となり、中国の拡大する市場を牽引しています。

政府が発行した環境規制により、水系で環境に優しい分散剤が普及しています。中国メーカーは、現地の産業要件に適合する高性能でコスト効果の高い分散剤の生産を拡大しています。グローバルなハイパー分散剤市場は、継続的な都市開発と高級製造への重点から、中国を戦略的成長拠点として位置付けるでしょう。

カテゴリー別分析

タイプ別:アニオン性ハイパー分散剤が市場を支配、高い相溶性とコスト効率が要因

ハイパー分散剤市場では、アニオン性分散剤が主要なタイプとして支配的地位を占めています。これは、水系システムにおいて多様な産業で優れた性能を発揮するためです。負の電荷特性により、粒子分離と安定化が効果的に行われ、凝集のリスクを低減します。アニオン性ハイパー分散剤の水系システムへの広範な応用は、工業製造におけるVOC削減を義務付ける現在の規制に対応しています。

環境保護庁(EPA)やREACHなどの政府機関や環境団体は、よりクリーンな製品ガイドラインを策定しており、これによりアニオン系ハイパー分散剤は環境配慮型マイクロセル懸濁液において優位性を確立しています。製造メーカーは、これらの分散剤のコスト効率の良さ、簡単な調製方法、および高い性能の安定性を理由に選択しています。

アニオン系分散剤は、塗料・コーティング、自動車、テキスタイル業界で主要な応用分野を占めています。これらの業界では、長期的な安定性と鮮やかな色性能の両方が求められるためです。製造メーカーは、アジア太平洋地域と欧州地域が厳格な環境規制遵守を必要としているため、低臭気持続可能な最終製品生産を拡大するため、アニオン性分散剤を採用しています。

用途別 – 塗料・コーティングが最大の用途セグメント

市場データによると、塗料・コーティングセグメントがハイパー分散剤市場をリードしています。これは、その本質的な機能が均一な顔料分散を実現し、優れた仕上げと長期安定性を提供するからです。高性能コーティングシステムの材料安定性とレオロジー性能は、顔料の沈殿を防止するハイパー分散剤に大きく依存しています。

塗料・コーティング業界は、世界的な都市化と自動車生産の増加に伴い、ハイパー分散剤の最大の消費セグメントを占めています。VOC排出規制の厳格化により、水系塗料の需要が増加しており、これらの塗料の配合にはアニオン系ハイパー分散剤が不可欠です。

さらに、アジア太平洋地域でのインフラ開発の急拡大に加え、北米と欧州での改修・リニューアル活動が、このセグメントの成長を後押ししています。自動車コーティング分野では、ハイパー分散剤は光沢、紫外線耐性、機械的特性向上に貢献し、現代の車両の美観と耐久性に不可欠な要素です。エンドユーザーが高性能で環境配慮型のソリューションを追求する中、塗料・コーティングセグメントは、継続的なイノベーションと規制駆動型の需要により、堅調な成長を維持すると予想されます。

競合分析

ハイパー分散剤業界の主要なプレイヤーには、BASF SE、Clariant AG、The Lubrizol Corporation、Croda International PLC、Dow Inc.、Huntsman Corporation、Elementis PLC、Altana Group(BYK Additives)、Arkema SA、Ashland Global Holdings、King Industries, Inc.、Münzing Chemie GmbH、Shamrock Technologiesなどが挙げられます。

ハイパー分散剤市場における競争は、既存の化学企業と専門的な添加剤製造企業の間で展開されています。市場は、塗料・コーティング、プラスチック、インク、接着剤分野での高度な分散ソリューションに対するエンドユーザー需要の増加により成長しています。ポリマー系および反応性分散剤の開発は、現代の製品ラインの変革を可能にしています。持続可能性プロジェクトは、現在の規制基準に準拠したグリーンな溶剤フリー製品の創出を促進しています。

業界参加企業は、溶剤系、水系、UV硬化型の3つの溶剤システムに対応するソリューションの開発に研究資金を投入しています。市場支配力は、広範な製品ラインナップと大規模な販売網を維持する国際的なサプライヤーが握っていますが、地域企業は顧客の個別ニーズに合わせた専門的なソリューションの開発により、市場シェアを拡大し続けています。企業間の合併や市場プレイヤー間のビジネス提携が価格モデルに影響を与えるため、市場動向はより競争が激化しています。

BASF SE

BASF SEは、コーティング、インク、プラスチック業界向けに幅広いポリマー分散剤を供給することで市場を支配しています。同社は、溶剤系、水系、UV硬化型アプリケーションにおいて、優れた顔料湿潤性能、高い色強度、持続的なシステム安定性を備えた製品を製造しています。

BASFは世界中に生産施設を運営し、複数の拠点で研究開発を実施しています。APEO化合物や高VOC含有量を含まない配合の開発を通じて持続可能性へのコミットメントを強化しています。同社は、環境配慮型化学物質と持続可能なビジネス実践に焦点を当てた業界の変革に対応する新製品ラインの開発に積極的に取り組んでいます。

包括的なサプライチェーン統合と技術サポートネットワークを通じて、BASFは世界中の調合メーカーおよび地元メーカーにサービスを提供し、信頼性の高い高品質な製品を安定的に供給することで、市場リーダーの地位を確立しています。

アルタナ・グループ(BYKアドディティブズ)

アルタナ・グループ傘下のBYKアドディティブズは、高性能コーティング、プラスチック、印刷インク用の顔料分散用ハイパー分散剤の製造において世界的なリーダーとして活動しています。BYKは継続的なイノベーションで差別化し、分散品質の向上、光沢と流変特性の強化を実現する最先端製品を提供しています。同社は、溶剤系、水系、UV硬化型システム向けの専門製品群を提供し、多様な産業用途に対応しています。

研究開発に多額の投資を継続し、低VOCおよび環境対応技術向けの現代的な分散剤の開発を進めています。強力なグローバルなアプリケーションサポートネットワークを基盤に、カスタマイズされた高効率なソリューションを提供し、調合メーカーとの緊密なパートナーシップを維持することで、リーダーシップを維持しています。先進的な研究施設と持続可能性を重視したイノベーションパイプラインが、同社のトップクラスの市場地位を強化しています。

最近の動向

- 2024年9月、Lubrizolはオハイオ州アボンレイクにある施設を拡張し、Solsperse™ハイパー分散剤の生産能力を倍増させました。この戦略的措置は、コーティングとインク配合における需要の増加に対応し、Lubrizolの顧客支援を強化する目的で実施されました。

- 2024年11月、BASFはオランダのヘーレンフェーンに水系分散剤の新生産ラインを新設しました。この拡張は追加のCO₂排出量なしで生産能力を拡大し、BASFの持続可能性目標と一致しつつ、多様な用途におけるエコフレンドリーな分散剤の需要増加に対応しています。

Fact.MRは、最近発行された報告書において、地域別に位置するハイパー分散剤市場の主要メーカーの価格帯、販売成長、生産能力、および推測される技術的拡張に関する詳細な情報を提供しています。

ハイパー分散剤市場のセグメンテーション

- タイプ別 :

- アニオン性ハイパー分散剤

- カチオン性ハイパー分散剤

- ノンイオン性ハイパー分散剤

- 両性ハイパー分散剤

- 製剤別 :

- 水系

- 溶剤系

- 代替エネルギーソリューション

- 用途別 :

- 塗料・コーティング

- プラスチック・ポリマー

- インク

- 接着剤・シール材

- その他(セラミックス、化粧品、医薬品)

- 最終ユーザー産業別:

- 自動車

- 建設

- 包装

- 繊維

- その他(医薬品、食品・飲料、個人用ケア)

- 地域別:

- 北米

- ラテンアメリカ

- 西欧

- 東欧

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- 執行要約

- 業界概要(分類と市場定義を含む)

- 動向と成功要因(マクロ経済要因、市場動向、最近の業界動向を含む)

- 2020年から2024年までのグローバル市場需要分析と2025年から2035年までの予測(歴史的分析と将来予測を含む)

- 価格分析

- グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- タイプ

- 製剤

- 用途

- 最終ユーザー産業

- グローバル市場分析(2020年~2024年)および予測(2025年~2035年)、タイプ別

- アニオン性ハイパーディスパージョン剤

- カチオン性ハイパーディスパージョン剤

- ノンイオン性ハイパーディスパージョン剤

- 両性ハイパーディスパージョン剤

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、製剤別

- 水系

- 溶剤系

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、用途別

- 塗料・コーティング

- プラスチック・ポリマー

- インク

- 接着剤・シーラント

- その他(セラミックス、化粧品、医薬品)

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、最終ユーザー産業別

- 自動車

- 建設

- 包装

- 繊維

- その他(医薬品、食品・飲料、個人用ケア)

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東・アフリカ

- 北米販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- ラテンアメリカ販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 西ヨーロッパ 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントと国別

- 南アジア 2020年から2024年までの販売分析と2025年から2035年までの予測、主要セグメントと国別

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 東欧市場分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 中東・アフリカ地域販売分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2035年までの販売予測(タイプ、製剤、用途、最終ユーザー産業別)30カ国別

- 競合評価、主要企業別市場シェア分析、および競合ダッシュボード

- 企業プロファイル

-

- BASF SE

- Clariant AG

- The Lubrizol Corporation

- Croda International PLC

- Dow Inc.

- Huntsman Corporation

- Elementis PLC

- Altana Group (BYK Additives)

- Arkema SA

- Other Market Players

-

| ※参考情報 ハイパー分散剤とは、固体粒子を液体中に均一に分散させるための化学物質のことです。これにより、分散性が向上し、沈降や凝集の問題を軽減します。ハイパー分散剤は通常、高分子化合物や界面活性剤に分類されます。これらは水性や有機性の溶媒に使用され、主に塗料、プラスチック、インク、農薬などの産業で不可欠な材料です。 ハイパー分散剤の種類には、主にアニオン性、カチオン性、非イオン性、両性、もしくは特定の機能を持った特別なタイプが含まれます。アニオン性ハイパー分散剤は、負の電荷を持つため、ポジティブな粒子と相互作用しやすく、分散性能が優れています。カチオン性のものはその逆で、負の粒子との相互作用が強くなります。非イオン性は、電荷を持たないため多様な条件下で使用でき、多くの用途において汎用性があります。両性のハイパー分散剤は、その名の通り、陰陽両方の性質を持っているため、特定の条件下での性能が求められます。 ハイパー分散剤の主要な用途は、塗料やコーティング、プラスチック製品、インク、電子機器の材料、さらには医薬品や化粧品業界にまで及びます。例えば、塗料業界では、均一な色調と仕上がりを実現するため、特に重要な役割を果たします。また、プラスチックの製品においても、粒子の分散が重要であり、性能向上に寄与します。インク製造においては、インクの流動性や色の再現性を高め、印刷品質を向上させます。 これらの用途に関連する技術としては、ナノテクノロジーやコロイド工学が挙げられます。ナノテクノロジーは、ナノサイズの粒子を使用するため、ハイパー分散剤の効果がより顕著になります。コロイド工学は、微細な粒子が液体中でどのように挙動するかを理解することを目的とし、分散剤の選定や使用において重要な役割を果たします。 ハイパー分散剤の選択には、分散させる材料や溶媒の特性、そして最終的な用途に応じた性能が求められます。そのため、様々な種類や特性を持つハイパー分散剤が市場に存在します。開発においては、新しい配合技術や製造プロセスが常に進化しており、これによりより優れた製品の提供が可能になります。 最近では、環境への配慮から、生分解性の高いハイパー分散剤や、無毒性の原料を使用した製品の需要が高まっています。これに伴い、企業はエコフレンドリーな製剤の開発に取り組んでおり、市場にも新しい選択肢が加わっています。この動きは、持続可能な社会の実現に向けて、非常に重要な要素となっています。 さらに、ハイパー分散剤は、性能向上だけでなく、コスト削減においても重要な役割を果たします。適切なハイパー分散剤を選定することによって、材料の使用量を減少させながら、品質を保つことが可能となります。これにより、製造コストを抑えることができ、競争力を高める一因となります。 まとめると、ハイパー分散剤は多くの産業において必要不可欠な素材であり、その種類や特性は多岐にわたります。分散性能向上、コスト削減、環境への配慮といった要素が相まって、今後もその重要性は増していくでしょう。新しい技術とともに、ハイパー分散剤の応用範囲も広がり続け、持続可能な開発に貢献していくことが期待されます。 |