慢性疾患の増加は、パーソナライズド医療の需要拡大を促しており、これが市場成長に寄与しています。世界保健機関(WHO)が2023年5月に発表した報告書によると、心血管疾患、糖尿病、がん、呼吸器疾患などの慢性疾患は、2019年比で90%増加し、世界全体の死亡原因の86%を占めると予測されています。さらに、ゲノムシーケンスのコスト低下と技術革新が市場成長を後押ししています。

ゲノミクス分野の進展は、遺伝子が健康に与える影響の理解を飛躍的に向上させました。次世代シーケンス技術はDNAとRNAのシーケンス解析を高速化し、大量の遺伝情報解析を可能にしました。ゲノムワイド関連解析は、さまざまな疾患と関連する特定の遺伝子変異を特定し、疾患の遺伝的要因に関する洞察を提供しています。2024年5月、QiagenはQIAseq Multimodal DNA/RNA Library Kitを発売しました。このキットは、単一のサンプルからDNAとRNAのライブラリを同時に準備することを可能にし、マルチオミクス研究を促進し、精密医療研究の進展に貢献しています。

個人化医療の普及は、ファーマコゲノミクス技術市場の成長に大きく貢献しています。患者個々のニーズに合わせた医療の実現が、個人化医療の推進と遺伝的要因が薬物反応に与える影響の認識を促進しています。ファーマコゲノミクス技術は、薬物代謝や効果に影響を与える遺伝的変異の特定に重要な役割を果たしています。

セラノスティクスは、研究開発コストの削減と臨床試験の期間短縮により、製薬企業の採用を促進しています。市場機会は、既存の承認済み薬剤向けの新たな検査開発に焦点を当てる小規模な参加者を後押しし、今後の成長を牽引しています。ファーマコゲノミクス技術市場は、協業と新規製品パイプラインに牽引されています。企業間のパートナーシップの目的は、DNA修復異常に関連する既知の変異を拡大することで、適切な腫瘍標的の特定です。企業は、関連する多くの情報を捕捉できる単一の包括的な検査の開発を進めています。

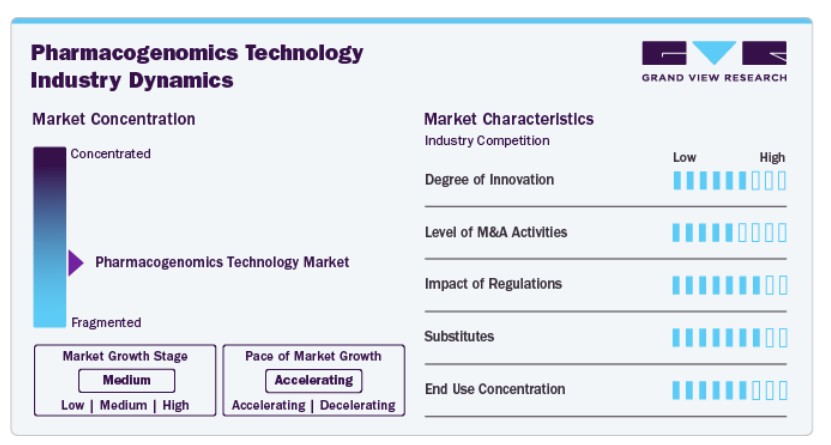

市場集中度と特徴

市場成長段階は高く、成長ペースは加速しています。ファーマコゲノミクス業界は、ゲノム研究の進展、パーソナライズド医療、革新的な医療への注目が高まるなど、技術革新の急速な進展により、高いイノベーション水準が特徴です。

ファーマコゲノミクス業界は、主要なプレイヤーによる合併・買収(M&A)活動が活発な点も特徴です。例えば、2023年1月、QIAGENはカリフォルニア州のバイオテクノロジー企業Verogenの買収を完了し、法医学調査とヒト識別(HID)分野でのリーダーシップを強化しました。Verogenの買収により、QIAGENは研究者や調査員が法医学の進展を支援することを目指しています。

ファーマコゲノミクス業界は、規制当局の検査が強化される傾向にあります。これは、遺伝子データが薬物治療の決定に広く活用されるようになったこと、および遺伝子に基づく治療の安全性と有効性を確保するための厳格なガイドラインが策定されたためです。これらの規制は、遺伝子検査の保護と治療の信頼性を確保する役割を果たしています。

ファーマコゲノミクスには、直接的な製品代替品が限られています。ただし、薬物遺伝学と同等の成果を達成できる技術として、遺伝子型解析、マイクロアレイ解析、シーケンス解析などが存在します。これらの技術は、特定の応用分野において薬物遺伝学の代替として使用可能ですが、薬物遺伝学と同等の性能や柔軟性を提供しません。

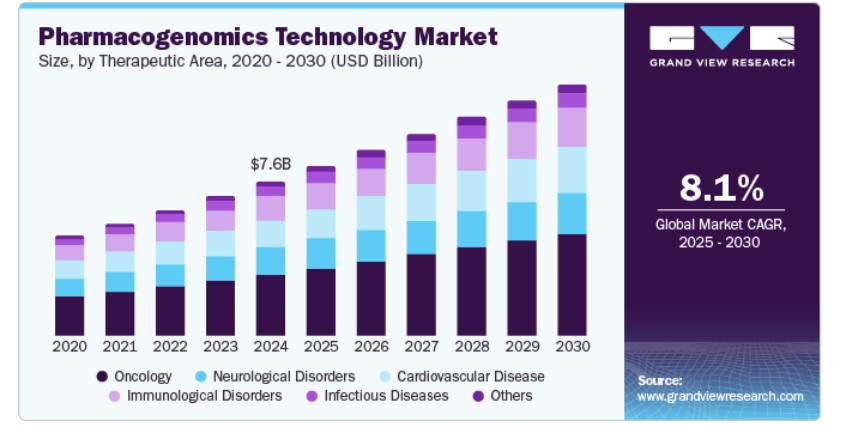

治療領域の洞察

2024年に最も大きな売上高シェア(39.8%)を占めたのは腫瘍学セグメントです。腫瘍学セグメントはさらに、肺がん、乳がん、大腸がん、子宮頸がん、その他に細分化されています。がん治療における分子診断の原則に基づく治療法の選択肢の拡大が、腫瘍学に基づく検査の浸透率の増加に寄与しています。がんにおけるコンパニオン診断の実現において、患者の一部のサブグループに臨床的利益をもたらす予測バイオマーカーの適切な選択は、重要なステップです。

循環器疾患セグメントは、予測期間中に最も高いCAGRで成長すると予想されています。循環器疾患には、冠動脈疾患、心不全、不整脈、先天性心疾患などが含まれます。薬物遺伝学技術は、心臓病専門医が腫瘍内の遺伝的変異を特定し、特定の薬剤で標的とすることで、より正確で効果的な治療オプションを実現します。

技術動向

ポリメラーゼ連鎖反応(PCR)セグメントは2024年に最大の売上高シェアを占めました。PCRは、遺伝分析と診断における重要な役割から市場成長を牽引しています。PCRは特定のDNA配列の増幅を可能にし、遺伝子型決定や薬剤反応に関連する遺伝的変異の同定に不可欠なツールです。単一ヌクレオチド多型(SNP)や薬剤代謝と有効性に影響を与える遺伝的変異の検出に広く活用されています。2025年1月、Firalis Molecular Precisionは、QuantStudio Absolute Q Digital PCR Systemを取得することで、希少変異の検出、遺伝子発現プロファイリング、病原体検出などのサービスを強化しました。これにより、希少な遺伝子変異の検出精度向上、遺伝子活動の測定、ウイルス量の定量化、遺伝的変異の分析が実現しました。

免疫組織化学(IHC)市場は、薬物開発とパーソナライズド医療への大きな影響により、予測期間中に8.5%の最も高い年平均成長率(CAGR)で成長すると予想されています。IHCは、タンパク質の発現パターンとバイオマーカーの分析に重要な役割を果たし、組織内の特定タンパク質の同定と局在化を可能にします。例えば、2023年4月、Leica BiosystemsはBOND MMR Antibody Panelの承認を取得しました。この製品は、リンチ症候群を有する大腸がん患者をスクリーニングする際、IHCミスマッチ修復(MMR)オプションを提供することで、顧客を支援すると期待されています。

地域別動向

北米は市場を支配し、2024年に36.8%の最大の売上高シェアを占めました。これは、この地域で事業を展開する確立された企業が存在するためです。これらの企業は、薬物遺伝学伴診診断市場でのシェア獲得を目指して、積極的な協業を進めています。米国における規制当局と政府の積極的な参画を背景に、統合医療のR&Dが加速していることが、予測期間中の成長を後押しすると予想されます。FDAは、異なる機関とのマイルストーンレビューの調整、期待される性能要件、適切な規制戦略の明確化、および適切な時期の定義に関するガイドライン文書を発行しました。これにより、スムーズな申請プロセスと主要な成果物の実現が促進されます。

米国ファーマコゲノミクス技術市場動向

米国は2024年に北米ファーマコゲノミクス技術市場で最大の売上高シェアを占めました。これは、同国の強力な医療インフラ、遺伝学分野の先進的な研究、および製薬企業の数が多いことが要因です。遺伝情報に基づいて治療をカスタマイズするパーソナライズド医療の需要増加も、この優位性を後押ししています。

欧州の薬物遺伝学技術市場動向

欧州の薬物遺伝学技術市場は、2024年に28.6%の売上高シェアを占め、有望な地域として特定されました。ノルウェーは、精密医療と先進的なゲノム研究に対する政府の強力な支援を背景に、この地域で最も高い成長率を記録しています。イギリス(UK)のファーマコゲノミクス市場は、ゲノム研究とインフラへの継続的な投資により、今後数年間で急速に成長すると予想されています。イギリス政府は、新生児の希少遺伝性疾患の診断改善とがん診断の精度向上を目的として、先進的なゲノム研究にUSD 210.6百万ドルを予算配分しました。

アジア太平洋地域 ファーマコゲノミクス技術市場動向

アジア太平洋地域は、予測期間中に最も高い年平均成長率(CAGR)9.7%で成長すると予想されています。この地域では、遺伝研究に適した多様な人口、慢性疾患の増加、精密医療への重点、技術進歩などの要因により、市場が急速に拡大しています。アジア太平洋地域における慢性疾患の負担増加が、パーソナライズド医療と標的療法の需要を後押ししています。さらに、政府や医療機関は、薬物遺伝学イニシアチブを支援するための研究とインフラ整備に投資しており、これにより市場成長が促進されています。

中国薬物遺伝学技術市場は2024年に27.1%の大きなシェアを占めました。この成長は、人口構造の変化と生活習慣に関連する健康問題による心血管疾患(CVD)の増加が主な要因です。CVDに関連する高い死亡率は、中国における公衆衛生への影響を浮き彫りにしています。

主要な薬物遺伝学技術企業動向

市場は競争が激しく、企業は製品発売、承認取得、戦略的買収、イノベーションなど、グローバル展開を強化するための戦略を展開しています。例えば、2023年1月、QIAGENは人口遺伝学企業Helixと戦略的提携を発表し、遺伝性疾患の伴随診断を支援する取り組みを開始しました。

- QIAGEN N.V.は次世代シーケンシング(NGS)技術に特化し、サンプル準備からデータ分析までの包括的なワークフローを提供しています。これらのソリューションは、詳細な遺伝的洞察に基づく個人に合わせた治療決定を可能にし、精密医療を強化します。

- GE HealthCareは、医療データの分析と患者ケアの向上に先進技術を活用し、特に薬物遺伝学分野で注力しています。その医療ソリューションの主な焦点は、遺伝的要因が患者の治療反応に与える影響を理解することです。

主要な薬理ゲノム学技術企業:

以下は、薬理ゲノム学技術市場をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- QIAGEN

- GE HealthCare

- Agilent Technologies, Inc.

- F. Hoffmann-La Roche Ltd

- FOUNDATION MEDICINE, INC.

- Thermo Fisher Scientific Inc.

- Oxford Nanopore Technologies plc.

- Twist Bioscience

- Leica Biosystems Nussloch GmBH

- Pfizer Inc.

- Abbott

最近の動向

- 2024年10月、QIAGEN Digital Insights は、Pharmacogenomic Insights (PGXI) という新しいツールを発売しました。このツールは、人の遺伝子が薬物反応にどのように影響するかを研究者が理解するのに役立ち、薬理ゲノミクス分野の科学者や医学研究者を支援するために設計されています。

- 2024年5月、Oxford Nanopore TechnologiesとTwist Bioscienceは、個別化医療の向上を目的とした「Pharmacogenomics Beta Program」を開始しました。このプログラムは、Twistの次世代シーケンシング技術とOxford Nanoporeのシーケンシングプラットフォームを統合し、シーケンシングの精度と効率の向上を目指しています。

グローバル薬理ゲノム技術市場レポート セグメント

このレポートは、2018年から2030年までの期間において、グローバル、地域、国レベルでの売上高の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査では、Grand View Researchは、グローバルな薬物遺伝学技術市場レポートを治療領域、技術、地域に基づいてセグメント化しています。

治療領域別見通し(売上高、米ドル百万、2018年~2030年)

- 腫瘍学

- 肺がん

- 乳がん

- 大腸がん

- 子宮頸がん

- その他

- 神経疾患

- 心血管疾患

- 免疫疾患

- 感染症

- その他

技術動向(売上高、米ドル百万、2018年~2030年)

- PCR

- イン・シトゥ・ハイブリダイゼーション

- 免疫組織化学

- シーケンス

- その他

地域別見通し(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツフランスイタリアスペインデンマーク スウェーデン ノルウェー 欧州その他 アジア太平洋 日本 中国 インド 韓国 オーストラリア タイ アジア太平洋その他 ラテンアメリカ ブラジル アルゼンチン アメリカその他 中東・アフリカ サウジアラビア 南アフリカ アラブ首長国連邦 クウェート 中東・アフリカその他

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 治療領域

1.2.2. 技術

1.2.3. 地域範囲

1.2.4. 推定値と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場モデル構築と検証

1.7. モデル詳細

1.8. 二次情報源一覧

1.9. 主要情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 治療領域見通し

2.2.2. 技術見通し

2.2.3. 地域見通し

2.3. 競合分析

第3章. ファーマコゲノミクス技術市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場動向

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. ファーマコゲノミクス技術市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者パワー

3.3.1.2. 購入者パワー

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章. ファーマコゲノミクス技術:治療領域の推定とトレンド分析

4.1. 治療領域ダッシュボード

4.2. ファーマコゲノミクス技術市場:治療領域の動向分析

4.3. グローバル ファーマコゲノミクス技術市場規模とトレンド分析(治療領域別、2018年から2030年)(USD百万)

4.4. 腫瘍学

4.4.1. 市場規模と予測(2018年から2030年)(百万ドル)

4.4.2. 肺がん

4.4.2.1. 市場規模と予測(2018年から2030年)(百万ドル)

4.4.3. 乳がん

4.4.3.1. 市場規模と予測(2018年から2030年) (USD百万)

4.4.4. 大腸がん

4.4.4.1. 市場規模と予測 2018年から2030年(USD百万)

4.4.5. 子宮頸がん

4.4.5.1. 市場規模と予測 2018年から2030年(USD百万)

4.4.6. その他

4.4.6.1. 市場規模と予測 2018年から2030年(USD百万)

4.5. 神経系疾患

4.5.1. 市場規模と予測 2018年から2030年(USD百万)

4.6. 循環器系疾患

4.6.1. 市場規模と予測 2018年から2030年(USD百万)

4.7. 免疫系疾患

4.7.1. 市場規模と予測(2018年から2030年)(百万ドル)

4.8. 感染症

4.8.1. 市場規模と予測(2018年から2030年)(百万ドル)

4.9. その他

4.9.1. 市場規模推計と予測(2018年から2030年、百万米ドル)

第5章. ファーマコゲノミクス技術市場:技術別推計とトレンド分析

5.1. 技術セグメントダッシュボード

5.2. ファーマコゲノミクス技術市場:技術動向分析

5.3. グローバル薬物遺伝学技術市場規模と動向分析(技術別、2018年から2030年)(百万ドル)

5.4. PCR

5.4.1. 市場規模と予測 2018年から2030年(百万ドル)

5.5. 組織内ハイブリダイゼーション

5.5.1. 市場規模と予測 2018年から2030年(USD百万)

5.6. 免疫組織化学

5.6.1. 市場規模と予測 2018年から2030年(USD百万)

5.7. シーケンス

5.7.1. 市場規模と予測 2018年から2030年(USD百万)

5.8. その他

5.8.1. 市場規模と予測(2018年から2030年)(百万米ドル)

第6章 ファーマコゲノミクス技術市場:地域別市場規模と動向分析

6.1. 地域別市場ダッシュボード

6.2. 地域別市場シェア分析(2024年と2030年)

6.3. 地域別ファーマコゲノミクス技術市場:主要なポイント

6.4. 北米

6.4.1. アメリカ合衆国

6.4.1.1. 主要な国別動向

6.4.1.2. 規制枠組み/償還構造

6.4.1.3. 競争状況

6.4.1.4. アメリカ合衆国市場推定値と予測(2018年から2030年)(百万ドル)

6.4.2. カナダ

6.4.2.1. 主要な国別動向

6.4.2.2. 規制枠組み/償還構造

6.4.2.3. 競争状況

6.4.2.4. カナダ市場の見積もりおよび予測 2018年から2030年 (百万米ドル)

6.4.3. メキシコ

6.4.3.1. 主要な国別動向

6.4.3.2. 規制枠組み/償還構造

6.4.3.3. 競争状況

6.4.3.4. メキシコ市場の見積もりおよび予測 2018年から2030年(百万米ドル)

6.5. ヨーロッパ

6.5.1. イギリス

6.5.1.1. 主要国の動向

6.5.1.2. 規制枠組み/償還構造

6.5.1.3. 競争状況

6.5.1.4. イギリス市場の見積もりおよび予測 2018年から2030年(USD百万)

6.5.2. ドイツ

6.5.2.1. 主要国の動向

6.5.2.2. 規制枠組み/償還構造

6.5.2.3. 競争状況

6.5.2.4. ドイツ市場の見積もりおよび予測 2018年から2030年(USD百万)

6.5.3. フランス

6.5.3.1. 主要国の動向

6.5.3.2. 規制枠組み/償還構造

6.5.3.3. 競争状況

6.5.3.4. フランス市場の見積もりおよび予測 2018年から2030年(USD百万)

6.5.4. イタリア

6.5.4.1. 主要な国別動向

6.5.4.2. 規制枠組み/償還構造

6.5.4.3. 競争状況

6.5.4.4. イタリア市場の見積もりおよび予測 2018年から2030年(USD百万)

6.5.5. スペイン

6.5.5.1. 主要な国別動向

6.5.5.2. 規制枠組み/償還構造

6.5.5.3. 競争状況

6.5.5.4. スペイン市場の見積もりおよび予測 2018年から2030年 (百万ドル)

6.5.6. ノルウェー

6.5.6.1. 主要な国別動向

6.5.6.2. 規制枠組み/償還構造

6.5.6.3. 競争状況

6.5.6.4. ノルウェー市場の見積もりおよび予測 2018年から2030年(百万ドル)

6.5.7. スウェーデン

6.5.7.1. 主要な国別動向

6.5.7.2. 規制枠組み/償還構造

6.5.7.3. 競争状況

6.5.7.4. スウェーデン市場の見積もりおよび予測 2018年から2030年(USD百万)

6.5.8. デンマーク

6.5.8.1. 主要国の動向

6.5.8.2. 規制枠組み/償還構造

6.5.8.3. 競争状況

6.5.8.4. デンマーク市場の見積もりおよび予測 2018年から2030年(百万ドル)

6.6. アジア太平洋

6.6.1. 日本

6.6.1.1. 主要国の動向

6.6.1.2. 規制枠組み/償還構造

6.6.1.3. 競争状況

6.6.1.4. 日本市場の見積もりおよび予測 2018年から2030年(百万ドル)

6.6.2. 中国

6.6.2.1. 主要国の動向

6.6.2.2. 規制枠組み/償還構造

6.6.2.3. 競争状況

6.6.2.4. 中国市場の見積もりおよび予測 2018年から2030年(USD百万)

6.6.3. インド

6.6.3.1. 主要国の動向

6.6.3.2. 規制枠組み/償還構造

6.6.3.3. 競争状況

6.6.3.4. インド市場の見積もりおよび予測 2018年から2030年(百万ドル)

6.6.4. オーストラリア

6.6.4.1. 主要国の動向

6.6.4.2. 規制枠組み/償還構造

6.6.4.3. 競争状況

6.6.4.4. オーストラリア市場の見積もりおよび予測 2018年から2030年(百万米ドル)

6.6.5. 韓国

6.6.5.1. 主要な国別動向

6.6.5.2. 規制枠組み/償還構造

6.6.5.3. 競争状況

6.6.5.4. 韓国市場の見積もりおよび予測 2018年から2030年(USD百万)

6.6.6. タイ

6.6.6.1. 主要な国別動向

6.6.6.2. 規制枠組み/償還構造

6.6.6.3. 競争状況

6.6.6.4. タイ市場の見積もりおよび予測 2018年から2030年(百万ドル)

6.7. ラテンアメリカ

6.7.1. ブラジル

6.7.1.1. 主要国の動向

6.7.1.2. 規制枠組み/償還構造

6.7.1.3. 競争状況

6.7.1.4. ブラジル市場の見積もりおよび予測 2018年から2030年(百万ドル)

6.7.2. アルゼンチン

6.7.2.1. 主要国の動向

6.7.2.2. 規制枠組み/償還構造

6.7.2.3. 競争状況

6.7.2.4. アルゼンチン市場の見積もりおよび予測 2018年から2030年(百万米ドル)

6.8. MEA

6.8.1. 南アフリカ

6.8.1.1. 主要な国別動向

6.8.1.2. 規制枠組み/償還構造

6.8.1.3. 競争状況

6.8.1.4. 南アフリカ市場の見積もりおよび予測 2018年から2030年(百万ドル)

6.8.2. サウジアラビア

6.8.2.1. 主要な国別動向

6.8.2.2. 規制枠組み/償還構造

6.8.2.3. 競争状況

6.8.2.4. サウジアラビア市場の見積もりおよび予測 2018年から2030年(USD百万)

6.8.3. アラブ首長国連邦

6.8.3.1. 主要な国別動向

6.8.3.2. 規制枠組み/償還構造

6.8.3.3. 競争状況

6.8.3.4. UAE市場推定値と予測(2018年から2030年)(百万ドル)

6.8.4. クウェート

6.8.4.1. 主要な国別動向

6.8.4.2. 規制枠組み/償還構造

6.8.4.3. 競争状況

6.8.4.4. クウェート市場の見積もりおよび予測(2018年から2030年、USD百万)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. 企業/競争分類

7.3. ベンダー動向

7.3.1. 主要企業ヒートマップ分析(2024年)

7.4. 企業プロファイル

7.4.1. QIAGEN

7.4.1.1. 企業概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーク

7.4.1.4. 戦略的イニシアチブ

7.4.2. GE HealthCare

7.4.2.1. 企業概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーク

7.4.2.4. 戦略的イニシアチブ

7.4.3. アギレント・テクノロジーズ株式会社

7.4.3.1. 会社概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーク

7.4.3.4. 戦略的イニシアチブ

7.4.4. F. ホフマン・ラ・ロシュ株式会社

7.4.4.1. 会社概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーク

7.4.4.4. 戦略的イニシアチブ

7.4.5. ファウンデーション・メディシン株式会社

7.4.5.1. 会社概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーク

7.4.5.4. 戦略的イニシアチブ

7.4.6. サーモフィッシャーサイエンティフィック株式会社

7.4.6.1. 会社概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーク

7.4.6.4. 戦略的イニシアチブ

7.4.7. オックスフォード・ナノポア・テクノロジーズ・プラシフィカ

7.4.7.1. 会社概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーク

7.4.7.4. 戦略的イニシアチブ

7.4.8. ツイスト・バイオサイエンス

7.4.8.1. 会社概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーク

7.4.8.4. 戦略的取り組み

7.4.9. ライカバイオシステムズ・ヌスロック GmBH

7.4.9.1. 会社概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーク

7.4.9.4. 戦略的取り組み

7.4.10. ファイザー社

7.4.10.1. 会社概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーク

7.4.10.4. 戦略的取り組み

7.4.11. アボット

7.4.11.1. 会社概要

7.4.11.2. 財務実績

7.4.11.3. 製品ベンチマーク

7.4.11.4. 戦略的取り組み

表

表 1. 略語

表 2. 治療分野別グローバル薬理ゲノム技術市場、2018 年~2030 年(百万米ドル

表 3. 2018 年から 2030 年までの世界の薬理ゲノム技術市場(技術別)(単位:百万米ドル

表 4. 2018 年から 2030 年までの世界の薬理ゲノム技術市場(地域別)(単位:百万米ドル

表 5. 2018 年から 2030 年までの北米薬理ゲノム技術市場(治療分野別)(単位:百万米ドル

表6. 北米の薬物遺伝学技術市場(技術別)、2018年~2030年(百万ドル)

表7. 北米の薬物遺伝学技術市場(地域別)、2018年~2030年(百万ドル)

表8. 米国のラボラトリー薬物遺伝学技術市場(治療領域別)、2018年~2030年(百万ドル)

表9. 米国薬物遺伝学技術市場(技術別)、2018年~2030年(百万ドル)

表10. 米国薬物遺伝学技術市場(地域別)、2018年~2030年(百万ドル)

表11. カナダ薬物遺伝学技術市場(治療領域別)、2018年~2030年 (USD百万)

表12. カナダ ファーマコゲノミクス技術市場、技術別、2018年~2030年 (USD百万)

表13. カナダ ファーマコゲノミクス技術市場、地域別、2018年~2030年 (USD百万)

表14. メキシコ ファーマコゲノミクス技術市場、治療領域別、2018年~2030年 (USD 百万)

表15. メキシコ ファーマコゲノミクス技術市場、技術別、2018年~2030年 (USD 百万)

表16. メキシコ ファーマコゲノミクス技術市場、地域別、2018年~2030年 (USD 百万)

表17. ヨーロッパの薬物遺伝学技術市場(治療領域別)、2018年~2030年(百万ドル)

表18. ヨーロッパの薬物遺伝学技術市場(技術別)、2018年~2030年(百万ドル)

表19. ヨーロッパの薬物遺伝学技術市場(地域別)、2018年~2030年(百万ドル)

表20. ドイツの薬物遺伝学技術市場、治療領域別、2018年~2030年(百万ドル)

表21. ドイツの薬物遺伝学技術市場、技術別、2018年~2030年(百万ドル)

表22. ドイツの薬物遺伝学技術市場、地域別、2018年~2030年 (USD百万)

表23. イギリス ファーマコゲノミクス技術市場、治療領域別、2018年~2030年(USD百万)

表24. イギリス ファーマコゲノミクス技術市場、技術別、2018年~2030年(USD百万)

表25. イギリス ファーマコゲノミクス技術市場、地域別、2018年~2030年(米ドル百万)

表26. フランス ファーマコゲノミクス技術市場、治療領域別、2018年~2030年(米ドル百万)

表27. フランス ファーマコゲノミクス技術市場、技術別、2018年~2030年(米ドル百万)

表28. フランス ファーマコゲノミクス技術市場、地域別、2018年~2030年(百万ドル)

表29. イタリア ファーマコゲノミクス技術市場、治療領域別、2018年~2030年(百万ドル)

表30. イタリア ファーマコゲノミクス技術市場、技術別、2018年~2030年 (百万ドル)

表31. イタリアの薬物遺伝学技術市場、地域別、2018年~2030年(百万ドル)

表32. スペインの薬物遺伝学技術市場、治療領域別、2018年~2030年(百万ドル)

表33. スペインの薬物遺伝学技術市場(技術別)、2018年~2030年(百万ドル)

表34. スペインの薬物遺伝学技術市場(地域別)、2018年~2030年(百万ドル)

表35. デンマークの薬物遺伝学技術市場(治療領域別)、2018年~2030年(百万米ドル)

表36. デンマークの薬物遺伝学技術市場(技術別)、2018年~2030年(百万米ドル)

表37. デンマークの薬物遺伝学技術市場(地域別)、2018年~2030年(百万米ドル)

表38. スウェーデンの薬物遺伝学技術市場(治療領域別)、2018年~2030年(百万米ドル)

表39. スウェーデンの薬物遺伝学技術市場(技術別)、2018年~2030年(百万米ドル)

表40. スウェーデンの薬物遺伝学技術市場(地域別)、2018年~2030年(百万米ドル)

表41. ノルウェーの薬物遺伝学技術市場(治療領域別)、2018年~2030年(百万米ドル)

表42. ノルウェーの検査室能力評価市場(技術別)、2018年~2030年(百万米ドル)

表43. ノルウェーの薬物遺伝学技術市場(地域別)、2018年~2030年(百万米ドル)

表44. アジア太平洋地域 薬物遺伝学技術市場、治療領域別、2018年~2030年(百万米ドル)

表45. アジア太平洋地域 薬物遺伝学技術市場、技術別、2018年~2030年(百万米ドル)

表46. アジア太平洋地域 ファーマコゲノミクス技術市場、地域別、2018年~2030年(百万ドル)

表47. 中国 ファーマコゲノミクス技術市場、治療領域別、2018年~2030年(百万ドル)

表48. 中国 ファーマコゲノミクス技術市場、技術別、2018年~2030年(百万ドル)

表49. 中国の薬物遺伝学技術市場、地域別、2018年~2030年(百万ドル)

表50. 日本の薬物遺伝学技術市場、治療領域別、2018年~2030年(百万ドル)

表51. 日本の薬物遺伝学技術市場(技術別)、2018年~2030年(百万ドル)

表52. 日本の薬物遺伝学技術市場(地域別)、2018年~2030年(百万ドル)

表53. インドの薬物遺伝学技術市場(治療領域別)、2018年~2030年(百万ドル)

表54. インドの薬物遺伝学技術市場(技術別)、2018年~2030年(百万ドル)

表55. インドの薬物遺伝学技術市場(地域別)、2018年~2030年(百万ドル)

表56. 韓国の薬物遺伝学技術市場(治療領域別)、2018年~2030年(百万ドル)

表57. 韓国の薬物遺伝学技術市場(技術別)、2018年~2030年(百万ドル)

表58. 韓国の薬物遺伝学技術市場(地域別)、2018年~2030年(百万米ドル)

表59. オーストラリアの薬物遺伝学技術市場(治療領域別)、2018年~2030年(百万米ドル)

表60. オーストラリアの薬物遺伝学技術市場(技術別)、2018年~2030年(百万米ドル)

表61. オーストラリアの薬物遺伝学技術市場(地域別)、2018年~2030年(百万米ドル)

表62. タイの薬物遺伝学技術市場(治療領域別)、2018年~2030年(百万米ドル)

表63. タイの薬物遺伝学技術市場(技術別)、2018年~2030年(百万米ドル)

表64. タイの薬物遺伝学技術市場、地域別、2018年~2030年(百万ドル)

表65. ラテンアメリカ薬物遺伝学技術市場、治療領域別、2018年~2030年(百万ドル)

表66. ラテンアメリカ薬物遺伝学技術市場、技術別、2018年~2030年 (USD百万)

表67. ラテンアメリカ ファーマコゲノミクス技術市場、地域別、2018年~2030年(USD百万)

表68. ブラジル ファーマコゲノミクス技術、治療領域別、2018年~2030年(USD百万)

表69. ブラジル ファーマコゲノミクス技術、技術別、2018年~2030年 (USD百万)

表70. ブラジル ファーマコゲノミクス技術、地域別、2018年~2030年 (USD百万)

表71. アルゼンチン ファーマコゲノミクス技術市場、治療領域別、2018年~2030年 (USD百万)

表72. アルゼンチン ファーマコゲノミクス技術市場、技術別、2018年~2030年(百万米ドル)

表73. アルゼンチン ファーマコゲノミクス技術市場、最終用途地域別、2018年~2030年(百万米ドル)

表74. MEA ファーマコゲノミクス技術市場、治療領域別、2018年~2030年(百万米ドル)

表75. MEA地域における薬物遺伝学技術市場(技術別)、2018年~2030年(百万米ドル)

表76. MEA地域における薬物遺伝学技術市場(地域別)、2018年~2030年(百万米ドル)

表77. 南アフリカ ファーマコゲノミクス技術検査市場、治療領域別、2018年~2030年(百万米ドル)

表78. 南アフリカ ファーマコゲノミクス技術市場、技術別、2018年~2030年(百万米ドル)

表79. 南アフリカ ファーマコゲノミクス技術市場、地域別、2018年~2030年(百万米ドル)

表80. サウジアラビアの薬物遺伝学技術市場(治療領域別)、2018年~2030年(百万米ドル)

表81. サウジアラビアの薬物遺伝学技術市場(技術別)、2018年~2030年(百万米ドル)

表82. サウジアラビアの薬物遺伝学技術市場(地域別)、2018年~2030年(百万米ドル)

表83. アラブ首長国連邦(UAE)の薬物遺伝学技術市場、治療領域別、2018年~2030年(百万ドル)

表84. アラブ首長国連邦(UAE)の薬物遺伝学技術市場、技術別、2018年~2030年(百万ドル)

表85. アラブ首長国連邦(UAE)の薬物遺伝学技術市場、地域別、2018年~2030年(百万ドル)

表86. クウェート ファーマコゲノミクス技術市場、治療領域別、2018年~2030年(百万ドル)

表87. クウェート ファーマコゲノミクス技術市場、技術別、2018年~2030年(百万ドル)

表88. クウェート ファーマコゲノミクス技術市場、地域別、2018年~2030年(百万ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 主要インタビュー

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場形成と検証

図9 ファーマコゲノミクス技術:市場見通し

図10 ファーマコゲノミクス技術:競合分析

図11 親市場の見通し

図12 関連/付帯市場の見通し

図13 浸透率と成長見込みのマッピング

図14 業界バリューチェーン分析

図15 ファーマコゲノミクス技術市場ドライバーの影響

図16 ファーマコゲノミクス技術市場制約要因の影響

図17 ファーマコゲノミクス技術市場戦略的イニシアチブ分析

図18 ファーマコゲノミクス技術市場:治療領域分析

図19 ファーマコゲノミクス技術市場:治療領域の見通しと主要なポイント

図20 オンコロジー市場の見積もりおよび予測、2018年~2030年

図21 神経疾患市場の見積もりおよび予測、2018年~2030年

図22 心血管疾患市場の見積もりおよび予測(2018年~2030年)

図23 免疫系疾患市場の見積もりおよび予測(2018年~2030年)

図24 感染症市場の見積もりおよび予測(2018年~2030年)

図25 その他市場の見積もりおよび予測(2018年~2030年)

図26 ファーマコゲノミクス技術市場: 技術動向分析

図27 ファーマコゲノミクス技術市場:技術動向と主要なポイント

図28 PCR市場規模推計と予測(2018年~2030年)

図29 イン・サイトハイブリダイゼーション市場規模推計と予測(2018年~2030年)

図30 免疫組織化学市場規模推計と予測(2018年~2030年)

図31 シーケンス市場の見積もりおよび予測(2018年~2030年)

図32 その他市場の見積もりおよび予測(2018年~2030年)

図33 グローバル・ファーマコゲノミクス技術市場:地域別動向分析

図34 グローバル・ファーマコゲノミクス技術市場:地域別展望と主要なポイント

図35 北米市場規模予測(2018年~2030年)

図36 米国市場規模予測(2018年~2030年)

図37 カナダ市場規模予測(2018年~2030年)

図38 メキシコ市場規模予測(2018年~2030年)

図39 欧州市場の見積もりおよび予測(2018年~2030年)

図40 イギリス市場の見積もりおよび予測(2018年~2030年)

図41 ドイツ市場の見積もりおよび予測(2018年~2030年)

図42 フランス市場の見積もりおよび予測、2018年~2030年

図43 イタリア市場の見積もりおよび予測、2018年~2030年

図44 スペイン市場の見積もりおよび予測、2018年~2030年

図45 デンマーク市場の見積もりおよび予測、2018年~2030年

図46 スウェーデン市場の見積もりおよび予測、2018年~2030年

図47 ノルウェー市場の見積もりおよび予測、2018年~2030年

図48 アジア太平洋市場の見積もりおよび予測、2018年~2030年

図49 中国市場の見積もりおよび予測、2018年~2030年

図50 日本市場の見積もりおよび予測、2018年~2030年

図51 インド市場の見積もりおよび予測、2018年~2030年

図52 タイ市場の見積もりおよび予測、2018年~2030年

図53 韓国市場の見積もりおよび予測、2018年~2030年

図54 オーストラリア市場の見積もりおよび予測、2018年~2030年

図55 ラテンアメリカ市場の見積もりおよび予測、2018年~2030年

図56 ブラジル市場の見積もりおよび予測、2018年~2030年

図57 アルゼンチン市場の見積もりおよび予測、2018年~2030年

図58 中東・アフリカ市場の見積もりおよび予測、2018年~2030年

図59 南アフリカ市場の見積もりおよび予測、2018年~2030年

図60 サウジアラビア市場の見積もりおよび予測、2018年~2030年

図61 アラブ首長国連邦(UAE)市場の見積もりおよび予測、2018年~2030年

図62 クウェート市場の見積もりおよび予測、2018年~2030年

| ※参考情報 ファーマコゲノミクス技術は、個々の患者の遺伝情報を基に、薬の効果や副作用を予測し、最適な治療法を提供することを目指す分野です。遺伝子の違いが薬物の代謝や作用に影響を及ぼすことがあり、これを理解することで、より効果的で安全な治療法を見つけることができます。この技術は、特に薬剤の個別化治療において大きな役割を果たしています。 ファーマコゲノミクス技術にはいくつかの種類があります。一つは、対象となる遺伝子の特定やその変異の解析を行う技術です。これにはDNAシーケンシング技術やマイクロアレイ技術が含まれ、遺伝子の配列を調査し、特定の変異がもたらす影響を評価することが可能です。また、PCR(ポリメラーゼ連鎖反応)などの技術も利用され、特定の遺伝子の有無やその変異を迅速に検出することができます。 さらに、ファーマコゲノミクスの分野では、全ゲノム解析や全エピゲノム解析も重要な手法となっています。これにより、患者全体の遺伝的背景を把握し、薬の反応に影響を与える他の因子も考慮することができます。これらの技術は、より広範な視点で薬物療法の最適化を図るために役立ちます。 ファーマコゲノミクス技術の応用範囲は多岐にわたり、さまざまな疾患に関連する治療法の選択や薬の投与量の調整に活用されます。特にがん治療においては、がん細胞の遺伝子変異を分析することで、個々の患者に最も効果的な抗癌剤を選択することができるようになります。さらに、心疾患や精神障害、感染症に関しても、個別化医療が進められています。 ファーマコゲノミクス技術の活用は、医薬品の開発にも影響を与えています。新薬の開発過程で、遺伝子によって薬剤の効果が異なることを考慮しつつ、特定の遺伝子変異に対応した新たな治療薬の開発が進められています。これにより、よりターゲットを絞った効能を持つ医薬品が市場に登場することが期待されています。 関連技術としては、ビッグデータ解析や人工知能(AI)を駆使したデータ解析技術が挙げられます。膨大な患者データや遺伝情報を分析することによって、より多くの情報を抽出し、より正確な治療法の選択に寄与します。また、これにより新たなバイオマーカーの発見が促進され、これが新しい治療法の開発につながることもあります。 さらに、バイオインフォマティクスも重要な関連技術です。これは、遺伝情報や生物学的データを統合し、解析することで、ファーマコゲノミクスデータの解釈を助ける役割を果たします。具体的には、遺伝子の機能や相互作用、薬物と遺伝子の関連性などを解析し、より効率的な個別化医療を実現するための基盤を提供します。 ファーマコゲノミクス技術は、患者の遺伝情報を活用して、より安全で効果的な医療を提供する可能性を秘めています。今後、ますます普及が進むことで、個別化医療が一般的なものとなり、医療の質向上に大きく寄与することが期待されています。また、倫理的な側面やプライバシーの問題も考慮しながら、これらの技術を社会に適切に導入していくことが重要です。医療の現場での実用化が進むことで、患者一人ひとりに合わせた最適な治療が可能となり、医療の未来を大きく変えていくことでしょう。 |