腫瘍学、心血管疾患、自己免疫疾患において、全身毒性を最小限に抑え、投与精度を高めるために、NDDSの利用が増加しています。実際、このような担体は、癌細胞への化学療法剤の選択的な送達を保証し、副次的な損傷を最小限に抑えます。

また、経皮・粘膜ルートは、利便性と作用の持続性により、鎮痛やホルモン療法に人気を博しています。パンデミックは、特に呼吸器系薬剤やワクチンに対する新しいシステムの採用を引き起こしました。非侵襲的で自己投与が可能な製剤へのニーズは、現在、主に慢性疾患を管理する治療薬において、パイプラインの技術革新を後押ししています。さらに、ナノキャリアとポリマーサイエンスの進歩により、治療レジメンを最小限に抑え、コンプライアンスを向上させる長期投与が可能なデポ剤形が実現しつつあります。

将来的には、生物製剤、精密医薬品、デジタルヘルスが交差し、NDDSの地平が再定義されるでしょう。ウェアラブル注射器、センサー内蔵のスマートピル、生分解性インプラントが勢いを増しています。競争が激化する中、患者中心の設計、規制の簡素化、スケーラブルなデリバリー・プラットフォームに重点を置くプレーヤーが、世界および治療分野における薬物療法の運命を決定づけることになるでしょう。

Fact.MRによるステークホルダーの視点に基づく産業ダイナミクスの調査結果

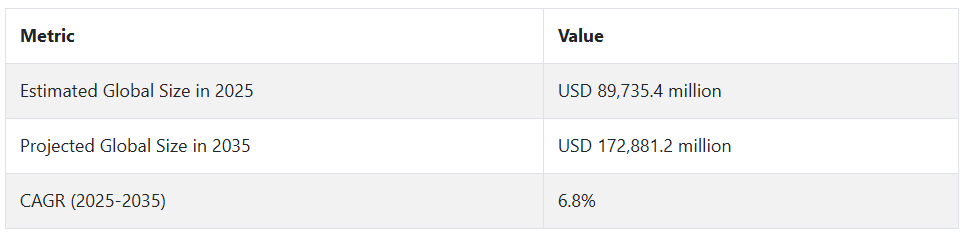

Fact.MRが実施した新規ドラッグデリバリーシステム市場の関係者調査によると、バイオアベイラビリティ、患者コンプライアンス、製造におけるスケーラビリティを向上させる技術へと大きくシフトしています。ほとんどの製薬開発者は、放出制御システムやナノキャリアを通じて、生物製剤や難溶性薬剤の吸収を改善することに関心を持っています。

病院や専門薬局は、アドヒアランスを促進するためにプレフィルドシリンジやウェアラブルデバイスのような患者中心の送達形態の必要性を強調しました。製造責任者は、安定性に優れ、保存期間を延長したスケーラブルなプラットフォームの必要性を強調しました。世界全体では、北米がスマート注射器によるデジタル統合をリードし、ヨーロッパはデバイス設計における持続可能性に重点を置き、アジア太平洋地域は地方への普及のための手頃な価格とモジュール性に関心を寄せています。

技術面では、バイオテクノロジー企業の59 %が標的ナノキャリアの開発に積極的で、前臨床最適化のためにAIと予測モデリングが注目されています。リアルタイムの投与とフィードバックを提供するインテリジェントな送達ソリューションも出現しています。

しかし、産業には課題があります。回答者の70%近くが、特にアジア太平洋地域における生産の標準化や原材料の調達におけるボトルネックを挙げています。今後の投資の焦点は、生物学的製剤の統合、モバイル連動型送達システム、リサイクル可能な部品です。企業は、変化する精密主導の医療環境で競争力を発揮するために、デリバリー形態を革新し、モジュール式製造ネットワークを拡大する必要があります。

2020年から2024年までの市場の変化と2025年から2035年までの将来動向

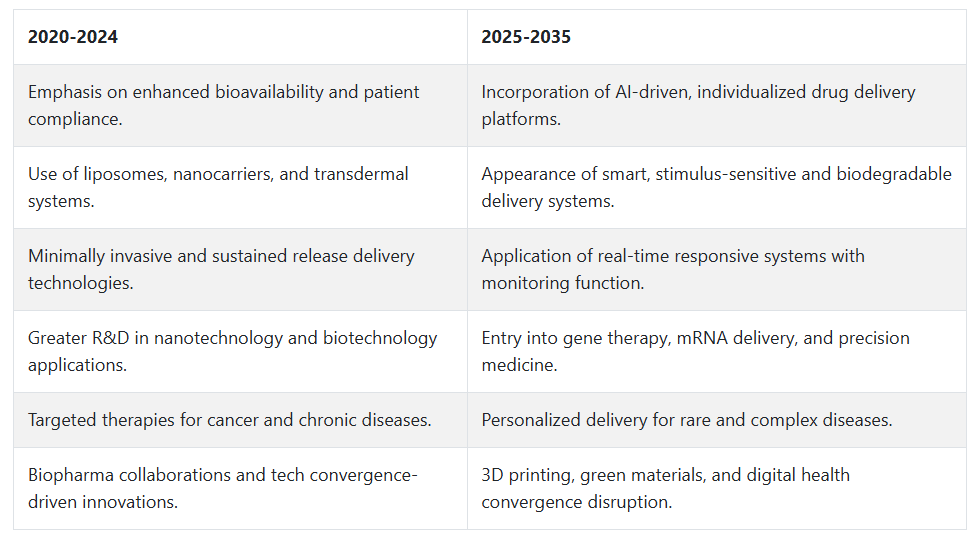

2020年から2024年にかけて、新規ドラッグデリバリーシステム市場は、標的を絞った効果的で患者中心の治療に対するニーズによって大きな発展を遂げました。研究開発費の強化、生活習慣病や慢性疾患の増加が、高度な薬物送達技術の採用につながりました。

経口、非経口、経皮、吸入の各システムは、最小限の副作用で最大のバイオアベイラビリティを実現するために最適化されました。また、放出制御デバイスや低侵襲システムにより、患者のコンプライアンスも改善されました。バイオテクノロジーとナノテクノロジーが主要な役割を果たし、中でもリポソームとナノキャリアは薬物の溶解性とターゲティングを最適化する上で重要な位置を占めています。

2025-2035年まで、新規ドラッグデリバリーシステム市場は、個別化医薬品、ナノ医療、インテリジェントデリバリーシステムの進歩によって特徴付けられると予想されます。薬物送達システムは、リアルタイムのフィードバックと投与量の最適化を可能にするために、AIとセンサー技術の利用が進むでしょう。

費用対効果と持続可能性が重要視され、より利用しやすくなります。新規ドラッグデリバリーシステム市場も、3DプリンターによるドラッグデリバリーシステムやmRNAベースのデリバリーシステムなどの革新的技術の登場により多様化し、腫瘍学、神経学、希少疾患における精密治療が可能になるでしょう。

新規薬物送達システム市場の国別分析

米国

米国の新規ドラッグデリバリーシステム市場は、調査期間中にCAGR 7.2%で 成長する見込み。バイオテクノロジーへの継続的な投資、確立された製薬部門、新規治療に対する強力な規制支援が、新規ドラッグデリバリーシステム(NDDS)の需要に影響を与える主な要因です。がん、糖尿病、心血管疾患などの慢性疾患の有病率の上昇により、より効果的で的を絞った治療アプローチへの需要が高まっており、NDDSはより優れた治療効果をもたらします。

最先端の研究機関と一流の教育機関の存在が、確固たるイノベーション・パイプラインを支えています。企業は、バイオアベイラビリティを高め、副作用を軽減するナノテクノロジーに基づく薬物キャリア、リポソームシステム、注射システムに多額の投資を行っています。

新薬の承認を強化し、個別化医療へのアクセスを向上させる政府のプログラムは、NDDSの全体的な取り込みを強化しています。在宅医療の拡大や、自己注射器や経皮パッチのような自己投与製剤の種類に対するニーズも、新規ドラッグデリバリーシステム市場の成長に寄与しています。

英国

英国の新規ドラッグデリバリーシステム市場は、予測期間中にCAGR 6.4%で 拡大すると予測されています。臨床研究の力強い進展と個別化医療の重視の高まりが、製薬・医療産業における革新的ドラッグデリバリーシステムの導入に拍車をかけています。NDDS技術は、治療精度の向上、患者のコンプライアンス強化、医療システムの負担軽減のために取り入れられています。

新しい治療方法に対する規制の調和は、ナノキャリア、経皮吸収型薬剤システム、標的経口製剤などの新しいデリバリーシステムの臨床応用を加速させる原動力となっています。緊密な産学連携がイノベーションをさらに促進しています。

生活習慣病や加齢に伴う慢性疾患の増加により、徐放性薬物送達システムや部位特異的薬物送達システムに対する需要が高まっています。イノベーションに向けた政府のインセンティブや、ヘルステックの国民保健サービスへの組み入れも、採用率を押し上げる要因となっています。英国では、ライフサイエンスと患者中心の治療イノベーションに戦略的重点が置かれていることが、新規ドラッグデリバリーシステム市場の持続的拡大の背景にあります。

フランス

フランスの新規ドラッグデリバリーシステム市場は、予測期間中に年平均成長率5.9%で 拡大すると予測されています。医療費の増加、革新的な治療法に対する意識の高まり、疾患をターゲットとしたドラッグデリバリーの重視の高まりが、新規ドラッグデリバリーシステムに対する需要を促進しています。NDDSは、より優れた治療指標を提供し、全身毒性を軽減するため、がん治療、免疫療法、慢性疾患の管理においても回復傾向にあります。

フランスの製薬セクターはバイオ医薬品とテーラーメイド医薬品に移行しており、NDDSは送達効率において重要な役割を果たしています。官民の研究協力や政府主導の研究開発インセンティブが、マイクロカプセル化、吸入可能な製品、ナノ粒子薬物キャリアの開発を促進しています。

高齢者人口の増加と代謝性疾患および呼吸器系疾患の発生率の増加が、新規の薬物送達形態の受け入れにさらに拍車をかけています。低侵襲の治療ソリューションに対する患者や医師の嗜好が高まっていることから、フランスでは病院と外来の両方の治療環境でNDDSの導入が一貫して成長すると予想されています。

ドイツ

ドイツの新規ドラッグデリバリーシステム市場は、調査期間中CAGR 5.6%で 成長する見込みです。ドイツの健全な製薬部門とバイオメディカル・エンジニアリング部門は、強力な規制システムとともに、NDDS技術の商業化と開発に理想的な土壌を提供しています。大手製薬企業は、長期的な疾患治療や治療コンプライアンスに関する問題を解決する治療製品への薬物送達技術の統合に注力しています。

研究機関やバイオテクノロジー新興企業は、ナノゲル、高分子ミセル、薬物放出の制御が可能な埋め込み型デバイスなどの送達形式について共同研究を行っています。腫瘍学、神経学、慢性疼痛治療における薬物送達システムに対する需要の増加が、新規薬物送達システム市場の成長を促進しています。

さらに、自己投与や非侵襲的なシステムに対する嗜好の高まりが、吸入可能、頬部、経皮といった送達形態の機会を広げています。技術的優位性と医療の効率性を重視するドイツでは、NDDSは予測期間中、変化する治療状況の不可欠な一部となりそうです。

イタリア

イタリアは、調査期間を通じて年平均成長率5.2%を 記録すると予測されています。昔ながらの製薬がイタリアの医療産業の中心であることに変わりはありませんが、アンメット・メディカル・ニーズを満たすNDDSの重要性が高まっています。近代的な医薬品製剤の実践を軌道に乗せ、治療成果を向上させる取り組みが、高度な送達システムの需要に拍車をかけています。

経口放出制御技術、粘接着剤送達システム、部位特異的注射用担体などの技術革新は、腫瘍学、心臓病学、自己免疫疾患などの治療分野全体で受け入れられています。製薬業界は現在、大学やバイオテクノロジー新興企業との研究開発提携に多額の投資を行い、NDDSの主流治療への統合を促進しています。

さらに、在宅ケアの需要の高まりと老年人口の高齢化により、使いやすく非侵襲的な薬物送達メカニズムに対する需要がさらに高まっています。イタリアの医療インフラの整備と革新的治療に対する規制環境のサポートが、2035年までの新規ドラッグデリバリーシステム市場の安定的発展の基盤となっています。

韓国

韓国の新規ドラッグデリバリーシステム市場は、調査期間中にCAGR 6.6%で 成長すると予測されています。バイオテクノロジーに対する政府の取り組みと、ナノ医療および医薬品の研究開発における迅速な開発が、韓国における新規ドラッグデリバリーシステムの創出を促進しています。強固な技術エコシステムとライフサイエンス重視の高まりにより、薬物のバイオアベイラビリティを高め、投与回数を最小限に抑えるNDDS技術の導入が進んでいます。

研究者、医薬品メーカー、医療従事者は、放出制御および標的化薬物送達担体によるがん治療、ワクチン標的化、代謝性疾患の制御に力を注いでいます。研究センターとバイオテクノロジー企業の相乗効果により、溶解マイクロニードル、皮膚パッチ、インテリジェント薬物システムなどのシステムが開発されています。

デジタルヘルスという韓国の風土は、NDDSと遠隔モニタリング患者や個別化治療との統合も可能にしています。効果的で侵襲性の低い治療への需要が高まる中、韓国の新薬物送達システム市場は予測期間中に急成長を遂げる見込みです。

日本

日本の新規ドラッグデリバリーシステム市場は、調査期間中CAGR 6.0%で 成長する見込みです。日本では高齢化が進み、慢性疾患の罹患率が上昇しているため、正確性、有効性、使いやすさを備えたより優れた薬物送達製品に対する需要が高まっています。

ナノキャリア、放出制御注射剤、生分解性インプラントなどの技術は、生活の質(QOL)と治療コンプライアンスを向上させる能力に基づいて波及しています。日本の製薬企業は、患者志向の技術革新と大学との提携に注力し、高齢者の需要に応える高度な製剤を開発しています。

バイオ医薬品とインテリジェント・デリバリー・システムの革新に有利なように、規制制度が変更されつつあります。ウェアラブルな携帯型ドラッグデリバリーデバイスや経皮吸収型治療システムの革新は、長期介護の現場で特に注目されています。高度な医療提供と研究への持続的な投資により、日本は今後10年間、新規ドラッグデリバリーシステム市場の持続的な成長を可能にすると考えられています。

中国

中国の新規ドラッグデリバリーシステム市場は、研究期間を通じて年平均成長率7.9%で 成長する見込みです。医療施設の近代化の加速、医薬品製造能力の開発、バイオテクノロジー革新に向けた政府の取り組みが、中国における革新的ドラッグデリバリーシステムの採用を促進しています。慢性疾患の効果的な管理と標的治療に対する需要の高まりが、腫瘍学、感染症、内分泌学向けの新規ドラッグデリバリーシステム市場を牽引しています。

イノベーションのための国家計画は、ナノテクノロジー、経皮システム、マイクロニードルデリバリーへの戦略的投資を奨励しています。国内外の製薬企業は、規制や文化的な期待に基づいて個別化されたデリバリー・プラットフォームを構築するため、地域ごとの研究開発や臨床研究に投資しています。

遠隔医療や患者のニーズに応じてカスタマイズされた治療モデルの開発により、自己投与が可能なデリバリータイプのニーズがさらに高まっています。都市部や半都市部における患者の意識と診断能力の向上により、中国はNDDS技術の商業化と利用における世界のリーダーとして台頭してくるでしょう。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの新規ドラッグデリバリーシステム市場は、予測期間中に年平均成長率6.3%で 成長する見込みです。両国でNDDSの採用を後押ししているのは、臨床イノベーションの重視、有利な規制条件、ライフサイエンスへの投資の増加です。官民の研究センターは、治療の特異性を高め、副作用を軽減するように設計された経皮吸収型、埋め込み型、ナノ粒子ベースの薬物送達システムの製剤化に取り組んでいます。

生活習慣病の流行が加速し、侵襲性の低い治療ルートへの需要が高まっていることから、医療産業は従来の治療にNDDSを採用するようになっています。在宅医療ソリューションや患者主導型ケアモデルの成長も、自動注射器や経皮吸収パッチのような使いやすい送達システムの需要を促進しています。

個別化医療に重点を置き、世界のバイオ医薬品のトレンドと融合することで、さらに事業拡大のチャンスが広がります。洗練された医療研究施設と整備された公衆衛生インフラを持つオーストラリア・ニュージーランド地域は、予測期間中に新規ドラッグデリバリーシステム市場で大きく成長する見込みです。

セグメント別分析

経路別

経口ドラッグデリバリーシステムがシェアの32.5%を占め、これに注射剤が続きます。一部の治療分野のみですが、注射剤も同様です。

経口薬物送達システムのシェアは32.5%で、患者に優しいという性質から、NDDSプラットフォームにおいて優位を占めていることは間違いありません。経口経路は非侵襲的で使いやすく、低コストであるため、薬物送達のために患者に最も広く使用されています。そのため、製薬産業は、放出制御、標的指向型送達、マルチコンパートメントシステムなど、治療効果を高める最新技術による経口剤形の改良にますます投資しています。

新規ドラッグデリバリーシステム市場の主要リーダーには、ノバルティス、ファイザー、メルクなどが含まれます。これらの企業はいずれも、バイオアベイラビリティや薬物の安定性などの問題に対処しながら、慢性疾患、がん、感染症などの治療法を開発するために経口ドラッグデリバリーの取り組みを取り入れています。

注射剤1本あたりの予測シェアは27.8%。同時に、生物製剤、ワクチン、薬物の放出や使用時間、作用時間の正確な制御を必要とする治療法の分野でも高い関心を集めています。プレフィルドシリンジ、オートインジェクター、輸液ポンプなどは、消化管からの吸収が悪かったり、注射後の迅速な作用発現が必要な薬剤のために、注射剤のカテゴリーで利用可能です。

アッヴィ、サノフィ、ジョンソン・エンド・ジョンソンなどの企業は、がんおよび自己免疫疾患の両方を対象とする注射用新規ドラッグデリバリーシステム市場において、生物学的製剤の高度な製剤開発のパイオニアとなっています。この傾向は、特に慢性疾患の患者における自己注射療法の増加によっても拡大すると予想されます。

モード別

新規ドラッグデリバリーシステム市場は、業界シェア40.3%を占めるコントロールドラックデリバリーシステム、34.1%のターゲットドラックデリバリーシステムに区分されます。これは、さまざまな健康状態において治療効果の精度と持続性を向上させるよう設計された技術に強い親和性があることを示しています。

40.3%のシェアを獲得した制御薬物送達システムは、治療薬を長期間にわたって所定の速度で放出する治療プロトコルが好まれるようになるでしょう。これにより、副作用が少なく患者のコンプライアンスが向上し、薬剤の治療効果が高まります。

放出制御システムは、糖尿病、心血管疾患、癌などの慢性疾患の管理に広く使用されています。グラクソ・スミスクライン、ジョンソン・エンド・ジョンソン、ロシュなど、新規薬物送達システム市場の主要リーダーは、経口剤と注射剤の両方の観点から、特に腫瘍治療やホルモン療法の文脈で、薬物送達制御の分野で研究を進めています。このほか、ナノテクノロジーやポリマーベースの製剤の進歩により、放出制御システムはさらに効率的になり、安定性や生物学的利用能に関する懸念に対処できるようになっています。

新規ドラッグデリバリーシステム市場で34.1%のシェアを占めると言われる標的ドラッグデリバリーシステムは、主に化学療法や全身療法によって引き起こされる全身性の副作用を最小限に抑えるため、医薬品を作用部位に正確に直接デリバリーすることから台頭してきています。

がん、神経疾患、自己免疫疾患に関する治療介入では、薬剤の局所的な作用が治療成功の目安となるため、このようなケースに適しています。ナノ粒子、モノクローナル抗体、より特異性の高い他のキャリア技術を用いた標的送達システムの開発で業界をリードする企業には、アムジェン、イーライリリー、メルクなどがあります。ゲノミクスとバイオマーカー同定の進歩により、個別化医療の使用は、今後数年間、標的薬物送達システムの増加の一因となるでしょう。

競争の見通し

新規ドラッグデリバリーシステム市場は、技術革新と技術改良の度合いが高く、競争が激しい市場です。各社は、独自の送達システム、バイオアベイラビリティの向上、徐放性製剤などによる製品の差別化に注力しています。多国籍製薬企業、MedTechのイノベーター、専門企業が混在しており、いずれも薬剤投与の効率性、コンプライアンス、ターゲティングの正確性を再定義することを目指しています。

この分野の主なプレーヤーとしては、アストラゼネカ、ボストン・サイエンティフィック、ノバルティス、ファイザー、バイエルが挙げられ、注射システム、ナノ粒子キャリア、併用療法を進めています。ボストン・サイエンティフィックが薬剤とデバイスの融合技術に注力する一方、アストラゼネカとファイザーは生物製剤のデリバリーで大きく前進しています。最近の開発では、ファイザーがmRNAを標的とした送達システム、ノバルティスが特殊治療薬の点眼剤と長時間作用型注射剤に取り組んでいます。

戦略的には、各社は個別化医療、マイクロニードルパッチ、デポ技術に明確な重点を置いて研究開発パイプラインを拡大しています。また、世界的な製薬企業のリーダーたちは、イノベーションの規模を拡大し、市場投入までの時間を短縮するために、地域的な拡大を追求し、CDMOと提携しています。これらの動きは、患者中心のケアと治療精度を重視する統合されたデリバリー・エコシステムへ向かう、より広範な傾向を示すものです。

主要企業の洞察

アストラゼネカPLCは、吸入可能な生物製剤と脂質ナノ粒子プラットフォームの高度なポートフォリオに支えられ、推定シェア11〜14%で世界の新規ドラッグデリバリーシステム市場をリードしています。アストラゼネカのパイプラインは、次世代呼吸器治療薬やがん領域をターゲットとしたデリバリー技術など、技術革新が中核を占めています。アストラゼネカは、強力なグローバル臨床試験インフラを有し、患者中心のデリバリーモデルに一貫した投資を行っています。

ボストン・サイエンティフィックは、心臓病学や泌尿器科などの介入分野で生体吸収 性や薬剤溶出性のプラットフォームを提供しており、薬剤とデバイスの統合分野で9〜12%のシェアを持つ、同様に重要なプレーヤーです。精密治療は、独自の局所送達システムによって推進され続けています。

ノバルティスAGは、眼科や神経科などの分野で長時間作用型の注射剤や経皮吸収型システムを活用し、8~11%のシェアを維持しています。生物学的製剤の幅広いポートフォリオと特殊治療薬への注力により、徐放性・放出制御型製剤の最前線に立っています。

一方、ファイザーはmRNAデリバリーやリポソーム製剤の規模を拡大し続け、がん領域と免疫領域で7〜10%のシェアを獲得しています。バイエル薬品は6〜9%のシェアで最前線にあり、慢性疾患管理と女性の健康のためにポリマーベースのデリバリーシステムを積極的に推進しています。新規ドラッグデリバリーシステム市場を牽引するのは、インパクトの大きい研究開発、高精度ターゲティング、戦略的プラットフォームの進化といったトレンドです。

主要プレイヤー

-

- AstraZeneca PLC

- Boston Scientific

- Novartis AG

- Pfizer Inc.

- Bayer AG

- Sanofi SA

- Johnson & Johnson

- 3M Company

- Merck & Co. Inc.

- GlaxoSmithKline PLC

セグメンテーション

- ルート別

- 経口薬物送達システム

- 注射薬物送達システム

- 肺薬物送達システム

- 経皮薬物送達システム

- その他

- モード別

- 標的薬物送達システム

- 制御薬物送達システム

- 調節薬物送達システム

- 地域別

- 南米アメリカ

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ(MEA)

目次

- 1. 要旨

- 2. 市場概要

- 3. 主な市場動向

- 4. 主な成功要因

- 5. 市場の背景

- 6. 2020~2024年の世界市場数量(台)分析と2025~2035年の予測

- 7. 世界市場-価格分析

- 8. 世界市場の金額別分析 2020~2024年および2025~2035年予測

- 9. ルート別の世界市場分析2020~2024年および予測2025~2035年

- 9.1. 経口薬物送達システム

- 9.2. 注射薬物送達システム

- 9.3. 肺薬物送達システム

- 9.4. 経皮薬物送達システム

- 9.5. その他

- 10. モード別世界市場分析2020~2024年、予測2025~2035年

- 10.1. 標的薬物送達システム

- 10.2. 制御薬物送達システム

- 10.3. 調節薬物送達システム

- 11. 2020〜2024年の世界市場分析と2025〜2035年の世界市場予測(地域別

- 11.1. 北米アメリカ

- 11.2. 南米アメリカ

- 11.3. ヨーロッパ

- 11.4. 東アジア

- 11.5. 南アジア

- 11.6. オセアニア

- 11.7. 中東・アフリカ(MEA)

- 12. 北米市場の分析2020~2024年、予測2025~2035年

- 13. 南米市場の2020~2024年分析と2025~2035年予測

- 14. ヨーロッパ市場の分析 2020~2024年と2025~2035年予測

- 15. 南アジア市場の分析 2020~2024年と2025~2035年予測

- 16. 東アジア市場の分析 2020~2024年と2025~2035年予測

- 17. オセアニア市場の分析 2020〜2024年と2025〜2035年予測

- 18. 中東・アフリカ市場の分析 2020〜2024年と2025〜2035年予測

- 19. 主要国・新興国市場の分析 2020〜2024年と2025〜2035年予測

- 20. 市場構造分析

- 21. 競合分析

- 21.1. AstraZeneca PLC

- 21.2. Boston Scientific

- 21.3. Genzyme Co.

- 21.4. Bayer AG

- 21.5. Novartis AG

- 21.6. Pfizer Inc.

- 21.7. Sanofi SA

- 21.8. Tolmar

- 21.9. GlaxoSmithKline PLC

- 21.10. Johnson & Johnson

- 21.11. Astellas

- 21.12. Aspen

- 21.13. Lupin

- 21.14. Breckenridge Pharmaceuticals

- 21.15. Shire

- 21.16. Galen

- 21.17. 3M Company

- 21.18. Merck & Co. Inc.

- 21.19. Teva Pharmaceuticals Industries Limited

- 21.20. Abbott Laboratories

- 22. 使用される仮定と略語

- 23. 調査方法

表一覧

表01:ルート別:世界市場数量(千台)分析と2020~2035年までの機会評価

表02:2020年から2035年にかけての世界市場金額(US$ Mn)分析と機会評価(ルート別) /p>。

表03:2020~2035年の世界市場金額(百万米ドル)分析と機会評価:モード別

表04:2020~2035年の世界市場金額別(百万米ドル)分析と市場機会評価(地域別

表05:北米市場金額(US$ Mn)分析2020〜2024年および予測2025〜2035年、国別

表06:北米市場金額(US$ Mn)分析と機会評価 2020〜2035年:ルート別

表07:北米市場金額(US$ Mn)分析と機会評価 2020~2035年:モード別

表08:南米アメリカの市場金額(US$ Mn)分析2020~2024年および予測2025~2035年:国別

表09:南米アメリカの市場金額(US$ Mn)分析と機会評価 2020~2035年:ルート別

表10:南米アメリカの市場金額(US$ Mn)分析と機会評価 2020~2035年:モード別

表11:ヨーロッパ市場金額(US$ Mn)分析2020~2024年および予測2025~2035年:国別

表12:ヨーロッパ市場金額(US$ Mn)分析および機会評価 2020~2035年:ルート別

表13:ヨーロッパ市場金額(US$ Mn)分析と機会評価 2020~2035年、モード別

表14:南アジアの市場金額(US$ Mn)分析2020~2024年および予測2025~2035年:国別

表15:南アジアの市場金額(US$ Mn)分析および2020~2035年の機会評価:ルート別

表16:南アジアの市場金額(US$ Mn)分析と機会評価 2020~2035年:モード別

表17:東アジアの市場金額(US$ Mn)分析2020~2024年および予測2025~2035年:国別

表18:東アジアの市場金額(US$ Mn)分析および2020~2035年の機会評価:ルート別

表19:東アジアの市場金額(US$ Mn)分析と機会評価 2020~2035年:モード別

表20:オセアニア市場金額(US$ Mn)分析2020~2024年および予測2025~2035年:国別

表21:オセアニア市場金額(US$ Mn)分析および2020~2035年の機会評価:ルート別

表22:オセアニア市場金額(US$ Mn)分析と機会評価 2020~2035年:モード別

表23:中東・アフリカ市場金額(US$ Mn)分析2020~2024年および予測2025~2035年:国別

表24:中東・アフリカ市場金額(US$ Mn)分析および2020~2035年の機会評価(ルート別

表25:中東・アフリカ市場 中東およびアフリカの市場金額(百万米ドル)分析と機会評価 2020〜2035年:モード別

図表一覧

図01:世界市場数量(単位:万台)分析、2020~2024年

図02:世界市場数量予測(単位:万台)、2025年~2035年

図03:製品種類別価格分析(米ドル)、地域別、2024年

図04:製品タイプ別価格分析(米ドル)、地域別、2024年

図05:世界市場金額別分析(US$ Mn)、2020~2024年

図06:世界市場金額別予測(US$ Mn)、2025~2035年

図07:世界市場の絶対額機会、2025~2035年

図08:ルート別の世界市場シェア分析(%)、2025~2035年

図09:世界市場のYoY分析(%)、ルート別、2025年〜2035年

図10:ルート別世界市場魅力度分析、2025~2035年

図11:モード別世界市場シェア分析(%)、2025~2035年

図12:世界市場のYoY分析(%)、モード別、2025年~2035年

図13:モード別世界市場魅力度分析、2025~2035年

図14:地域別世界市場シェア分析(%)、2025~2035年

図15:世界市場のYoY分析(%)、地域別、2025年~2035年

図16:地域別世界市場魅力度分析、2025年~2035年

図17: 北米市場の金額シェア、ルート別、2025年 (E)

図18:北米市場金額シェア、モード別、2025年(E)

図19: 北米市場金額シェア、国別、2025年 (E)

図20:北米市場金額別分析(単位:百万米ドル)、2020年~2024年

図21:北米市場金額別予測(US$ Mn)、2025~2035年

図22:北米市場の魅力度分析(ルート別)、2025~2035年

図23:北米市場の魅力度分析:モード別、2025~2035年

図24:北米市場の国別魅力度分析、2025~2035年

図25: 南米市場の金額別シェア、ルート別、2025年 (E)

図26:ラテンアメリカ市場 中南米市場金額別シェア、モード別、2025年 (E):中南米市場金額別シェア、モード別、2025年 (E)

図27:ラテンアメリカの市場価値シェア、国別 中南米市場金額シェア、国別、2025年 (E)

図28:ラテンアメリカの市場価値分析(US$ M 南米市場の金額別分析(単位:百万米ドル)、2020~2024年

図29:ラテンアメリカ市場 南米市場の金額別予測(単位:百万米ドル、2025年~2035年

図30:ラテンアメリカ市場 南米アメリカのルート別市場魅力度分析、2025~2035年

図31:ラテンアメリカ市場の魅力度分析 南米アメリカのモード別市場魅力度分析、2025~2035年

図32:中南米市場の魅力度分析 中南米市場の国別魅力度分析、2025~2035年

図33: ヨーロッパ市場金額別シェア、ルート別、2025年 (E)

図34: ヨーロッパ市場金額別シェア、モード別、2025年 (E)

図35: ヨーロッパ市場金額別シェア、国別、2025年 (E)

図36: ヨーロッパ市場金額別分析(US$ Mn)、2020~2024年

図37:ヨーロッパ市場 ヨーロッパ市場金額別予測(US$ Mn)、2025年~2035年

図38:欧州市場 ヨーロッパ市場のルート別魅力度分析、2025~2035年

図39: ヨーロッパ市場の魅力度分析:モード別、2025~2035年

図40: ヨーロッパ市場の国別魅力度分析、2025~2035年

図41: 南アジア市場の金額別シェア、ルート別、2025年 (E)

図42: 南アジア市場金額シェア、モード別、2025年 (E)

図43: 南アジア市場の金額別シェア、国別、2025年 (E)

図44:南アジアの市場価値分析(US$ M 南アジア市場の金額別分析(US$ Mn)、2020~2024年

図45:南アジア市場の予測(US$ Mn 南アジア市場の金額別予測(US$ Mn)、2025~2035年

図46:南アジア市場の魅力度分析 南アジア市場の魅力度分析(ルート別)、2025~2035年

図47:南アジア市場の魅力度分析 南アジア市場の魅力度分析:モード別、2025~2035年

図48:南アジア市場の魅力度分析 南アジア市場の国別魅力度分析、2025~2035年

図49: 東アジア市場の金額別シェア、ルート別、2025年 (E)

図50: 東アジア市場金額シェア、モード別、2025年 (E)

図51: 東アジア市場金額別シェア、国別、2025年 (E)

図52: 東アジア市場の金額別分析(US$ Mn)、2020~2024年

図53: 東アジア市場の金額別予測(US$ Mn)、2025~2035年

図54: 東アジアのルート別市場魅力度分析(2025~2035年

図55: 東アジア市場の魅力度分析:モード別、2025~2035年

図56:東アジア市場の魅力度分析 東アジアの国別市場魅力度分析、2025~2035年

図57: オセアニア市場の金額別シェア、ルート別、2025年 (E)

図58: オセアニア市場金額シェア、モード別、2025年 (E)

図59: オセアニア市場金額シェア、国別、2025年 (E)

図60: オセアニア市場の金額別分析(US$ Mn)、2020~2024年

図 61: オセアニア市場金額別予測(US$ Mn), 2025~2035

図 62: オセアニア市場の魅力度分析 オセアニア市場魅力度分析:ルート別、2025~2035年

図 63: オセアニア市場の魅力度分析 オセアニア市場魅力度分析:モード別、2025~2035年

図64:オセアニア市場の魅力度分析 オセアニア市場の国別魅力度分析、2025~2035年

図65: 中東およびアフリカ市場の金額シェア、ルート別、2025年 (E)

図66:中東・アフリカ市場 中東・アフリカ市場金額シェア、モード別、2025年 (E)

図67: 中東・アフリカ市場金額シェア、国別、2025年 (E)

図 68: 中東およびアフリカ市場の金額別分析(US$ Mn)、2020~2024年

図69: 中東およびアフリカの市場規模予測(E) 中東・アフリカ市場金額別予測(US$ Mn)、2025~2035年

図70:中東・アフリカ市場の魅力度 中東・アフリカ市場魅力度分析:ルート別、2025~2035年

図 71:中東・アフリカ市場の魅力度分析 中東・アフリカ市場の魅力度分析:モード別、2025~2035年

図72:中東・アフリカ市場の魅力度分析 中東・アフリカ市場:国別魅力度分析、2025~2035年

図73: アメリカ市場金額別分析(US$ Mn)、2025年~2035年

図74:米国市場 米国市場金額シェア(ルート別)、2025年 (E)

図75:米国市場 米国市場金額シェア、モード別、2025年 (E)

図 76: カナダ市場金額別分析(単位:百万米ドル)、2025年・2035年

図77:カナダ市場 カナダ市場金額別シェア、ルート別、2025年 (E)

図 78: カナダの市場価値シェア(単位:百万米ドル)、2025 年および 2035 年 カナダ市場金額シェア、モード別、2025年 (E)

図79: メキシコ市場金額別分析(単位:百万米ドル)、2025年・2035年

図80: メキシコ市場金額シェア、ルート別、2025年 (E)

図 81: メキシコ市場金額シェア、モード別、2025年 (E)

図 82: ブラジル市場金額別分析(US$ Mn)、2025 年・2035 年

図83: ブラジル市場金額シェア、ルート別、2025年 (E)

図84: ブラジル市場金額シェア、モード別、2025年 (E)

図85: イギリス市場金額別分析(単位:百万米ドル)、2025年・2035年

図86: イギリス市場金額シェア、ルート別、2025年 (E)

図 87: イギリス市場金額シェア、モード別、2025 (E)

図88:ドイツ市場金額別分析(単位:百万米ドル)、2025年・2035年

図89: ドイツ市場金額シェア、ルート別、2025年 (E)

図90:ドイツの市場価値シェア(単位:百万米ドル)、2025年および2035年 ドイツ市場金額シェア、モード別、2025年 (E)

図91: フランス市場金額別分析(US$ Mn)、2025年・2035年

図92:フランス市場 フランス市場金額別シェア、ルート別、2025年 (E)

図93: フランス市場金額シェア、モード別、2025年 (E)

図94: イタリア市場 イタリア市場金額別分析(単位:百万米ドル)、2025年・2035年

図95:イタリア市場 イタリア市場金額別シェア、ルート別、2025年 (E)

図96: イタリア市場金額シェア, モード別, 2025 (E)

図97:スペイン市場 スペイン市場金額別分析(単位:百万米ドル)、2025年・2035年

図98:スペイン市場 スペイン市場金額シェア、ルート別、2025年 (E)

図99:スペイン市場 スペイン市場金額シェア、モード別、2025年 (E)

図100: ロシア市場金額分析 (US$ Mn)、2025年・2035年

図101:ロシア市場 ロシア市場金額シェア、ルート別、2025年 (E)

図102:ロシア市場 ロシア市場金額シェア、モード別、2025年 (E)

図103:中国市場金額別分析(単位:百万米ドル)、2025年・2035年

図104: 中国市場金額シェア、ルート別、2025年 (E)

図105: 中国市場金額シェア、モード別、2025年 (E)

図106: 日本市場金額別分析(単位:百万米ドル)、2025年・2035年

図107: 日本市場金額別シェア、ルート別、2025年 (E)

図108: 日本市場金額シェア、モード別、2025年 (E)

図109: 韓国市場金額別分析(単位:百万米ドル)、2025年・2035年

図110: 韓国市場金額シェア、ルート別、2025年 (E)

図111: 韓国市場金額シェア、モード別、2025年 (E)

図112:インド市場金額別分析(単位:百万米ドル)、2025年・2035年

図113: インド市場金額シェア、ルート別、2025年 (E)

図 114: インド市場金額シェア, モード別, 2025 (E)

図115: ASEAN市場金額別分析(US$ Mn)、2025年・2035年

図116:ASEAN市場 ASEAN市場金額シェア、ルート別、2025年 (E)

図117: ASEAN市場金額シェア、モード別、2025年 (E)

図118:オーストラリア市場金額別分析(単位:百万米ドル)、2025年・2035年

図119: オーストラリア市場金額シェア、ルート別、2025年 (E)

図 120: オーストラリア市場金額シェア、モード別、2025年 (E)

図121:ニュージーランド市場金額分析(単位:百万米ドル)、2025年・2035年

図122: ニュージーランド市場金額シェア、ルート別、2025年 (E)

図123:ニュージーランド市場価値シェア(E ニュージーランド市場金額シェア、モード別、2025年 (E)

図124:GCC諸国の市場価値分析 GCC諸国の市場金額分析(百万米ドル)、2025年・2035年

図 125:GCC 諸国市場 GCC諸国の市場金額シェア、ルート別、2025年(E)

図 126: GCC諸国の市場金額シェア、モード別、2025年 (E)

図127: トルコの市場金額分析(百万米ドル)、2025年・2035年

図128:トルコ トルコ市場金額シェア、ルート別、2025年 (E)

図129:トルコ市場 トルコ市場金額シェア, モード別, 2025 (E)

図130:南アフリカの市場金額分析(単位:百万米ドル)、2025年・2035年

図131: 南アフリカ市場の金額シェア、ルート別、2025年 (E)

図132: 南アフリカ市場の金額シェア、モード別、2025年 (E)

| ※参考情報 新規ドラッグデリバリーシステム(NDDS)は、薬物を的確に目的の場所に届けるための新しい技術や方法を指します。Drugs can be delivered through various routes, such as oral, intravenous, inhalation, and topical, but NDDS focuses on enhancing the efficiency and specificity of these delivery methods. これにより、薬物の効果を最大限に引き出し、副作用を最小限に抑えることが可能になります。 NDDSには、さまざまな種類があります。例えば、リポソーム、ナノ粒子、マイクロエマルジョン、メソポーラスシリカ、ポリマー系ドラッグデリバリーシステムなどが挙げられます。リポソームは、脂質二重膜に包まれた薬物で、細胞膜と融合しやすいため、細胞内への薬物の導入が容易です。ナノ粒子は、ナノスケールで構成された固体粒子で、薬物を持続的に放出する特性を持っています。 また、マイクロエマルジョンは、水、油、界面活性剤の混合物で、薬物の溶解度を向上させる効果があります。さらに、ポリマー系ドラッグデリバリーシステムは、ポリマーを利用したデリバリー方法で、薬物の放出速度を制御して治療効果を向上させることが可能です。これらのシステムは、主にがん治療や慢性疾患の治療に用いられています。 NDDSの用途は非常に多岐にわたります。例えば、がん治療においては、腫瘍部位に特異的に作用する抗がん剤を送達することで、正常細胞への影響を最小限に抑えつつ、腫瘍細胞を効果的に攻撃することが可能です。これにより、副作用が軽減され、患者の生活の質が向上します。さらに、遺伝子治療やワクチンのデリバリーシステムにも利用されており、特に難治性疾患に対する新たな治療法の開発が期待されています。 また、慢性疾患の治療においても、NDDSは重要な役割を果たしています。例えば、糖尿病患者が使用するインスリンポンプは、インスリンの投与を持続的に行うことで、血糖値の管理を助けます。このように、新規ドラッグデリバリーシステムは、患者の負担を軽減し、治療効果を向上させるための革新的なアプローチです。 技術面に目を向けると、NDDSの実現にはいくつかの関連技術が必要となります。まず、ナノテクノロジーは、薬物をナノスケールで操作する技術であり、薬物の効果を高めるための基盤技術となっています。また、バイオ材料工学も重要で、体内での安全性や生分解性を考慮した材料開発が進められています。さらに、表面改質技術は、薬物の放出特性を向上させるために、デリバリーシステムの表面を最適化する手法です。 このほかにも、複数の薬物を同時にデリバリーするバイコモビンフアリ(Co-delivery)技術や、薬物の放出タイミングを制御するスマートドラッグデリバリーシステムなど、進化し続ける技術があります。これらの技術は、NDDSのさらなる向上と多様化に寄与しており、今後も新たな治療法の開発が期待されています。 新規ドラッグデリバリーシステムの重要性は、今後ますます増すと考えられています。特に、個別化医療やオーダーメイド医療の進展とともに、患者一人ひとりに合った適切な薬物療法の提供が求められています。NDDSは、これらのニーズに応えるための革新的な手段として、多くの研究者や企業によって現在も開発が進められています。 このように、NDDSは薬物の効果を最大限に引き出す重要な技術であり、今後の医療における可能性は無限大です。新しい治療法の開発を通じて、多くの患者が恩恵を受けられる未来を目指して、研究開発が続けられています。 |