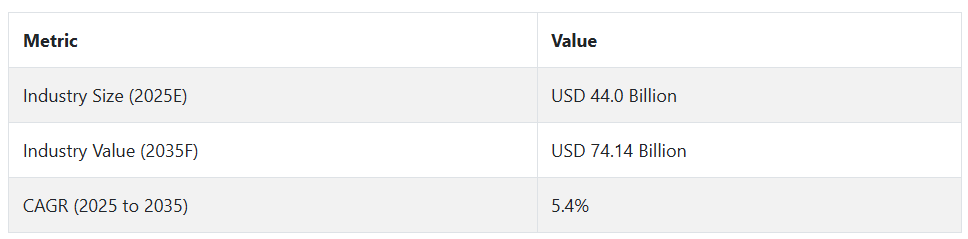

2025年以降、産業は安定した速度で拡大し、年平均成長率は5.4%と予測されます。グリーンPET製造や自動車・繊維用途でのMEG需要の増加が、産業の成長を牽引するでしょう。アジア太平洋地域を筆頭とする新興産業の継続的な成長とMEG製造技術の進歩は、2035年まで勢いを維持すると思われます。

関係者の視点に基づくモノエチレングリコール産業動向に関するFact.MRの調査結果

Fact.MRが2024年第4四半期に実施したウェブベースの最新調査では、米国、ヨーロッパ、日本、韓国の関係者500人を対象に、メーカー、流通業者、エンドユーザーに均等に分けた調査を行いました。この調査では、モノエチレングリコール(MEG)産業の進化するダイナミクスを測定しようとしました。

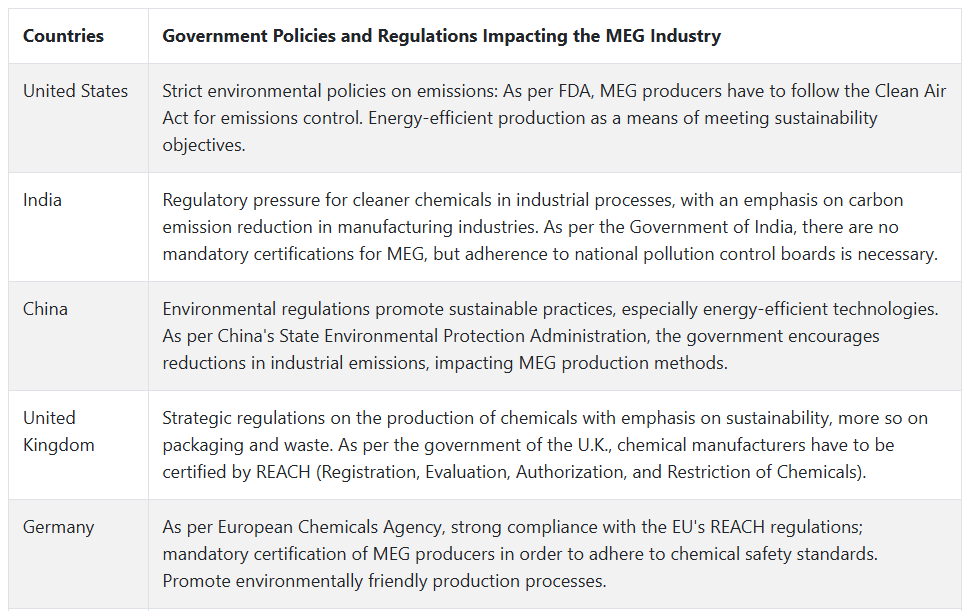

すべての地域の関係者が基本的な優先事項を表明し、最も緊急性が高いのはサプライチェーンの安定性(79%)と原材料へのアクセス(72%)でした。米国では、生産時のエネルギー効率に配慮した操業(63%)と、コスト最小化のためのMEGリサイクルの進展が強調されました。西ヨーロッパでは、環境保護法(85%)や持続可能性ガイドライン(77%)に従うことが大きな原動力となっており、よりクリーンな生産方法を推進する動きもありました。

日本と韓国では、コスト削減が最も顕著で、関係者はより安価な生産手段(71%)と、MEG生産強化のための新しいリサイクル技術の使用を提唱しました。日本の関係者はハイテク手段の採用にはあまり熱心ではなく、投資回収を恐れてハイテク生産技術を模索しているのは28%のみでした。

原料調達(69%)と労働力不足(64%)も世界的なホットスポットでした。アメリカやヨーロッパが持続可能な技術やリーン生産方式に多額の投資を行っているのに対し、アジアはオペレーションにおけるコスト削減やサプライチェーンの効率化に注力しています。

産業分析

モノエチレングリコール(MEG)産業は、自動車、繊維、包装分野、特に環境に優しいPET製造の需要が高まっているため、着実に成長する運命にあります。エネルギー効率の高い製造慣行や環境に優しい技術を重視する企業が最も利益を得る一方、原材料費の高騰や環境法遵守の遅れといった問題を抱える企業は苦境に立たされるかもしれません。厳しい環境規制とリサイクル技術の革新が産業の動向に影響を与えるでしょう。

戦略上の重要課題、リスク評価、関係者向けウォッチリスト

モノエチレングリコール(MEG)産業の関係者は、持続可能であることと、より厳しい環境規制を守ることに重点を置くべきです。世界の持続可能性目標を達成し、事業支出を低く抑えるためには、エネルギー効率の高い技術とリサイクルの進歩が重視されます。

特にアジア太平洋地域の新興産業は、インフラが整備され、工業化が進むにつれて成長が見込まれます。関係者はまた、技術力を高め、長期的な競争力を向上させるために、提携や合併を検討すべきです。

原料価格の変動はMEGメーカーにとって最大のリスクのひとつであり、そのような変動は利益率に大きな影響を及ぼしかねないからです。特にアメリカとヨーロッパにおける労働力不足やサプライチェーンの非効率性も、生産スケジュールを混乱させる可能性があります。

環境規範の変化に関する規制リスク、特にEUと米国では、切り替えを迅速に行えない場合、企業に不快感を与える可能性があります。関係者は、リサイクル技術の進歩、低排出ガス生産方式への移行、グローバル・サプライ・チェーンに支障をきたしかねない地政学的な出来事などを注視する必要があります。こうしたトレンドに遅れをとった企業は、より機敏な競合他社に産業シェアを奪われるリスクがあります。

取締役会に向けて

競争に勝ち残るためには、企業はよりクリーンな生産技術への投資と、よりクリーンな製品に対する消費者の期待の高まりに対応するための上位レベルのリサイクルに注力する必要があります。世界各地で環境規制が強化されるなか、企業はサプライチェーンを簡素化し、電力効率の高い生産を導入してコストを削減し、収益性を高めることで対応しなければなりません。

アジア太平洋地域が牽引する新興産業への進出は、長期的な成長にとって最も重要ですが、企業は、地域によって異なる実験室規制に対応できるよう、多様な能力を備えていなければなりません。戦略的にパートナーシップを構築し、技術革新をリードすることで、企業は競争力を確立し、業界の持続的なリーダーシップを確保することができます。

セグメント別分析

用途別

2025年から2035年にかけて、ポリエステル繊維は最も収益性の高い用途別セグメントになると予想され、その要因は繊維や自動車などの産業における軽量で持続可能な素材への需要の高まりにあります。これらの要因から、ポリエステル繊維分野の年平均成長率は約6.1%で、産業全体の成長率5.4%を上回ると予想されます。

環境に優しい衣料品に対する消費者の需要の高まりと、再生ポリエステル繊維の用途拡大がこの傾向の主な推進要因です。ポリエステルは汎用性が高く、価格も手ごろで、さまざまな用途で機能的であるため、生地生産に最適な選択肢となっています。また、長寿命とコスト削減を実現するポリエステルの自動車内装への応用が増加していることも、成長の原動力となっています。

エンドユーザー産業別

2025年から2035年にかけて、繊維産業は最も収益性の高いエンドユーザー分野となるでしょう。その結果、繊維部門の年平均成長率は約5.8%となり、産業全体の成長率5.4%をわずかに上回ると予想されます。ファストファッションとエコテキスタイル製造におけるポリエステルのリーダーシップが成長に拍車をかけています。

加えて、環境に優しい製造処置の進歩や循環型経済原則に向けた動きの高まりが、ポリエステルを選ばれる素材として強化しています。持続可能な繊維製造など、新たなトレンドに対する繊維産業の絶え間ない進化は、今後もこの分野の成長を後押しするでしょう。

国別分析

米国

Fact.MRでは、米国の売上高は2025年から2035年の予測期間中にCAGR5.2%で 力強く成長すると予測しており、その背景には新しい用途やエコフレンドリーな製造技術に対するニーズの高まりがあります。需要の原動力は、グリーンソリューションとリサイクル技術の改善であり、これらは産業全体で牽引力を強めています。特にポリエステルを大量に消費する自動車やアパレル分野では、米国が新技術の革新の中心であり続けています。

さらに、環境に配慮した製品に対する消費者の需要の高まりや、二酸化炭素排出量を制限する政府の政策も、産業の成長を後押しするでしょう。とはいえ、原料価格と物流の非効率性により、特にグローバル・サプライチェーンの混乱が続くようであれば、予想される成長には一定の歯止めがかかるでしょう。持続可能性と次世代素材が非常に重視されているアメリカ産業は、予測期間中、好調な業績を上げるでしょう。

インド

Fact.MRは、インドの産業が2025年から2035年にかけて年平均成長率6.2%で 安定的に発展すると予測しています。インドは、特に繊維産業において、低コストでエコフレンドリーな製品の国内使用の増加に伴い、ポリエステル産業における強力な競争相手となりつつあります。メイク・イン・インディア(Make in India)」などの取り組みによる政府の後押しが、成長曲線を後押しするでしょう。

インドの生産コストの低さと工業化の進展も、インドをポリエステル生産の重要な拠点として確立させるでしょう。グリーン製品への需要が高まる中、インドは世界的なグリーン輸送やグリーンファッションへのシフトからも恩恵を受けるでしょう。しかし、短期的には、ボトルネックとなるインフラや原材料の入手が、メーカーが世界基準を満たす上で障害となる可能性があります。

中国

Fact.MR.によると、中国の産業は、その巨大な生産基盤を背景に、予測期間中に年平均成長率5.6 %の高成長を記録する見込み。Fact.MR.によると 世界最大のポリエステル繊維生産国である中国の産業は、持続可能性とイノベーションに重点を置いて拡大しています。中国における政策環境の変革、グリーン製造、二酸化炭素排出量の削減は、ポリエステル製造の技術革新を促進しています。

特に包装産業と繊維産業における中国固有の需要も、製造能力の持続的な上昇を促しています。中国は、人件費の上昇やグリーン法規制などの課題に直面しながらも、大量生産インフラと技術力を背景に、世界有数のポリエステル生産国であり続けています。世界貿易関係の不可逆的な変化にもかかわらず、中国は海外産業への主要サプライヤーとしての地位を固め続けるでしょう。

英国

Fact.MRは、英国産業が2025年から2035年にかけて年平均成長率4.8%で 拡大すると予測しています。サステナビリティ別では、繊維から包装に至るまで、産業全体にわたってリサイクル可能なグリーン素材の応用に重点が置かれ、国家的な優先分野としてますます浮上しています。英国が循環型経済へと移行するにつれ、ポリエステルの費用対効果とリサイクル性は消費者と企業にとってより魅力的なものとなっています。

特に政府の環境政策による規制圧力は、ポリエステル生産技術の革新を促進するでしょう。旺盛な需要にもかかわらず、英国はエネルギー価格の高騰やサプライチェーンの途絶といった課題に直面しており、特にブレグジット後は短期的な産業の成長を妨げる可能性があります。しかし、政府の介入と持続可能なグリーン技術へのトレンドにより、長期的な見通しは良好。

ドイツ

Fact.MRは、ドイツの産業が2025年から2035年にかけて年平均成長率5.4%で 成長すると予測しています。ヨーロッパ有数の工業国であるドイツは、繊維や自動車産業など、ほとんどの産業でエコフレンドリーな手段を採用する最前線にいます。環境にやさしい製品を求める規制政策や消費者運動の結果、エコポリエステル製品に対する需要が高まっています。

ドイツが欧州グリーン・ディールに取り組み、カーボンフットプリントを最小限に抑える努力をしていることは、再生ポリエステルの利用を促進することは間違いありません。製造にかかるコストや厳しい環境要件を満たすことの複雑さといった課題もありますが、ドイツの研究開発資源や持続可能な素材イノベーションの欧州拠点としての地位がそれを打ち消しています。

韓国

Fact.MRは、韓国の売上高が予測期間中に年平均成長率5.1 %で増加すると予測しています。韓国では電子機器や自動車の生産が盛んなため、自動車の内装や消費者向け機器に使用されるポリエステルのような次世代素材の需要が高まっています。

政府が持続可能な製造とカーボンフットプリントの削減に力を入れていることも、同様に成長を後押しするでしょう。韓国の強力なインフラ基盤と高い技術力も、ポリエステル生産の世界的リーダーとしての地位を後押ししています。しかし、製造コストの上昇と規制の問題は、特に環境基準に準拠するために移行する地元メーカーにとって脅威となる可能性があります。

日本

Fact.MRは、日本の産業は2025年から2035年までの予測期間に年平均成長率4.9%を 記録すると予測しています。自動車産業と繊維産業は成長の主な原動力の2つであり、特に日本は世界的な環境変化に対応してエコフレンドリーなソリューションを採用しています。

日本は先進的な研究施設を有し、次世代ポリエステル繊維の開発におけるリーダーとしての地位を確立しており、これらの繊維はインテリジェント・ファブリックや自動車内装などの高性能用途に応用されています。日本の環境配慮型製品産業が拡大する一方で、メーカー各社は制御不能な生産コストや国内原材料の不足といった課題に直面しています。

フランス

Fact.MRの分析によると、フランスでは、規制の必要性とエコフレンドリー製品に対する消費者の嗜好が相まって、2025年から2035年にかけてこの分野が年平均成長率5.3%で 成長すると予想されています。フランスは、二酸化炭素排出量の削減とリサイクルへの積極的な取り組みで、環境持続可能性の欧州リーグをリードしています。政府のグリーン製造イニシアティブと欧州連合の環境アジェンダへの積極的な関与は、グリーンポリエステル用途の採用を加速させるに違いありません。

自動車や繊維セクターなどの戦略的セクターでは、フランスによる循環型経済原則が重視され、再生ポリエステルの需要が促進されるでしょう。規制上のハードルや他の欧州諸国からの競争圧力は短期的な課題となるかもしれませんが、フランスの持続可能性に関するリーダーシップに照らせば、長期的な展望は有望です。

イタリア

Fact.MRは、イタリアの繊維産業が確立され、持続可能な生産に焦点が当てられていることから、イタリアの売上高は2025年から2035年にかけて年平均成長率5.0 %で拡大すると予測しています。ファッションは世界のスタイルの中心地であるイタリアの主要産業であり、消費者は持続可能な素材や生分解性素材の使用に急速に適応しています。イタリアの繊維部門と自動車部門は、持続可能性へのシフトから最も大きな恩恵を受けており、イタリアのメーカーは再生ポリエステル繊維の応用で業界をリードしています。

さらに、廃棄物回避と資源生産性に重点を置くイタリアは、国際的な持続可能性の目標に合致し、産業成長の勢いを支えています。エネルギー価格の上昇や規制などの問題には対処しなければなりませんが、素材と繊維生産におけるイタリアの革新的な活動は、今後数年間の成長にとって有利な位置を占めています。

オーストラリア・ニュージーランド

Fact.MRは、オーストラリアとニュージーランドの景観が、2025年から2035年にかけて年率4.7%の 成長を遂げ、繊維と包装の分野でグリーン素材の使用が増加すると予測しています。両国とも持続可能性を生産政策の基本要素として採用しており、特に繊維分野ではグリーン素材が非常に高い人気を集めています。

この地域のインフラは発達しており、グリーンな製造工程を重視することがポリエステル生産の拡大を後押ししています。自動車や包装などの産業が用途を広げているとはいえ、業界は生産コストの増加や国際的なサプライチェーンへの依存といった問題に直面しています。

モノエチレングリコール(MEG)産業の競争状況

モノエチレングリコール(MEG)産業は、国際的な石油化学メジャーと国内メーカーの組み合わせがサプライチェーンを支配しており、適度に集中しています。大手企業は、垂直統合された製造施設と規模の経済により、大きな産業シェアを占めていますが、特にアジア太平洋と中東では、価格と入手性において地元メーカーが依然として要因となっています。

大手企業は、競争力を高めるため、コストの最適化、環境に配慮した生産処置、生産能力の増強に力を入れています。戦略的な動きとしては、エチレン原料を利用した産業統合、バイオベースのMEGへの設備投資、サプライチェーン確保のための戦略的提携などがあります。価格競争力、供給の安定性、環境規制の遵守は、引き続き戦略的差別化要因です。

SABICは2024年にサウジアラビアのMEG生産能力を拡大し、低コストのエチレン原料を活用して輸出ポジションを強化。シノペックは、原油誘導体への依存度を下げるため、中国で石炭ベースのMEG製造への転換を強化。ダウ・ケミカルは欧州のバイオリファイナリーと協力してバイオベースのMEGを確立し、持続可能なポリエステル繊維へのニーズの高まりに対応。

リライアンス産業は、ジャムナガルの工場でMEGの収率効率を向上させるため、最先端の触媒技術に投資し、アジア産業でより多くのシェアを獲得。Formosa Plasticsは、包装産業と繊維産業における需要の変化に対応したサプライチェーンの強靭性を強化するため、米国を拠点とするMEG貯蔵・物流施設の強化に投資しました。

モノエチレングリコール(MEG)産業の競争分析

2025年には、垂直統合型の石油化学コンビナート、低コストのエチレン原料、中東およびアジアへの強力な輸出力を背景に、SABIC(業界シェア20~25%)が世界のMEG産業のリーダーであり続けるでしょう。生産能力の拡大やサステナビリティ別対策に注力することで、リーダーとしての地位はさらに強固なものになるでしょう。

シノペック(15~20%)もまた、国内のポリエステル・繊維メーカーに供給する石炭ベースのMEG生産により、産業をリードする企業になるでしょう。石炭からMEGへの技術転換により原油への依存度が下がり、アジア太平洋地域におけるコスト・リーダーシップが強化されます。

ダウ・ケミカル(10~15%)は、バイオベースのMEG産業における地位を高め、ヨーロッパと北米における環境に優しい繊維と包装の需要増に対応。バイオリファイナリーとの連携とグリーンケミストリー・アプローチにより、グリーンMEGソリューションの産業リーダーとなる。

リライアンス産業(8~12%)は、ジャムナガル・コンプレックスにおけるMEGの生産効率を向上させる高度な触媒技術に支えられ、アジアにおける業界シェアを拡大する予定。サプライチェーンの最適化と輸出開発に注力することで、価格に敏感な産業における競争力を強化。

Formosa Plastics(7-10%) は、サプライチェーンの柔軟性を確保するために倉庫と貯蔵ターミナルに投資することで、南米アメリカと東南アジアでの優位性を強化します。PET包装と不凍剤におけるMEGの多様な用途により、多くの産業で需要が維持される。

シェル・ケミカルズ(5~8%)は、医薬品や工業用流体などの特殊用途向けの高純度MEGに注力し、その強力な研究開発能力と戦略的パートナーシップを活用して、ニッチだが利益率の高い分野を追求します。

その他の主要プレーヤー

-

- Nouryon

- BASF SE

- Dow

- India Glycols Limited

- LACC

- LyondellBasell Industries Holdings BV

- Mitsubishi Chemical Corporation

- Nan Ya Plastics Corporation

- Reliance Industries Limited

- Royal Dutch Shell PLC

- SABIC

- Solventis

- Indorama Ventures Public Company Limited

- Toray Industries, Inc.

- Eslon Chemical Co., Ltd.

- Shandong Haili Chemical Industry Co., Ltd.

- LG Chem Ltd.

- Kraton Polymers

- Dupont de Nemours, Inc.

- Honeywell International Inc.

- Zhejiang Hengyi Petrochemical Co., Ltd.

- Jiangsu Sanfangxiang Group Co., Ltd.

- Uflex Limited

セグメンテーション

- 用途別 :

- ポリエステル繊維

- PETボトル

- PETフィルム

- 不凍液

- 産業別

- エンドユーザー産業別:

- 繊維

- 包装

- プラスチック

- 自動車および輸送

- その他産業

- 地域別 :

- 南米アメリカ

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 市場概要

- 市場リスクとトレンド評価

- 市場の背景と基礎データ

- 主な成功要因

- 世界市場の2020年から2024年までの需要分析と2025年から2035年までの予測

- 世界市場の金額別分析 2020〜2024年および予測、2025〜2035年

- 世界市場分析 2020~2024年および2025~2035年予測:用途別

- ポリエステル繊維

- PETボトル

- PETフィルム

- 不凍液

- 産業用

- 2020~2024年世界市場分析、2025~2035年予測:エンドユーザー産業別

- 繊維

- 包装

- プラスチック

- 自動車および輸送

- その他のエンドユーザー産業

- 世界市場分析:2020〜2024年、予測:2025〜2035年、地域別

- 北米アメリカ

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ(MEA)

- 北米市場の2020〜2024年分析と2025〜2035年予測

- 南米市場の分析 2020〜2024年と2025〜2035年予測

- ヨーロッパ市場の分析 2020〜2024年と2025〜2035年予測

- アジア太平洋市場の分析 2020〜2024年と2025〜2035年の予測

- 中東・アフリカ市場の分析 2020〜2024年と2025〜2035年予測

- 主要国の市場分析 2020〜2024年と2025〜2035年の予測

- 市場構造分析

- 競合分析

- Nouryon

- BASF SE

- Dow

- India Glycols Limited

- LACC

- LyondellBasell Industries Holdings BV

- Mitsubishi Chemical Corporation

- Nan Ya Plastics Corporation

- Reliance Industries Limited

- Royal Dutch Shell PLC

- SABIC

- Solventis

- Indorama Ventures Public Company Limited

- Toray Industries, Inc.

- Eslon Chemical Co., Ltd.

- Shandong Haili Chemical Industry Co., Ltd.

- LG Chem Ltd.

- Kraton Polymers

- Dupont de Nemours, Inc.

- Honeywell International Inc.

- Zhejiang Hengyi Petrochemical Co., Ltd.

- Jiangsu Sanfangxiang Group Co., Ltd.

- Uflex Limited

- 使用した仮定と略語

- 調査方法

| ※参考情報 モノエチレングリコール(Monoethylene Glycol、MEG)は、化学式C2H6O2で表される有機化合物で、透明で無色、無臭の液体です。水に極めて溶けやすく、その特性からさまざまな用途に利用されています。 モノエチレングリコールは、エチレンオキシドの水合によって得られる化合物で、製造には通常、エチレンと水を反応させる方法が用いられます。国内外で広く生産されており、その生産量は非常に多いことで知られています。 モノエチレングリコールにはいくつかのグレードがあります。一般的には、工業用のグレードと医療用のグレードに分けられます。工業用グレードは主に繊維、プラスチック、繊維強化材料などの製造に使用されることが多く、医療用グレードは主に製薬分野で求められる高い純度が求められます。また、化学工業においては、中間原料としても重要な役割を果たし、様々な化合物の合成に利用されます。 モノエチレングリコールの主な用途の一つは、ポリエステル繊維や樹脂の製造です。特に、ペット(ポリエチレンテレフタレート)というポリマーの合成において、主要な原料として使用されています。このポリマーはボトルや食品容器、衣料品など多岐にわたる製品に用いられており、MEGの需要は非常に高いのです。 さらに、MEGは不凍液や冷却剤としても広く使われています。自動車のラジエーターや空調システムにおいて、不凍液として使用されることで、エンジンの冷却や凍結防止に役立っています。また、産業用だけでなく、家庭用の冷却液にも利用されます。 MEGはまた、化粧品やパーソナルケア製品の原料にも使用されています。保湿剤や溶剤としてその良好な水溶性が活かされ、肌にやさしい成分として消費者に支持されています。 モノエチレングリコールは、安全性に関しても重要なポイントがあります。一般的に低毒性とされながらも、大量に摂取すると健康に悪影響を及ぼす可能性がありますので、取り扱いには十分な注意が必要です。特に、子供やペットの誤飲などには特に警戒が求められます。 環境への影響についても考慮が必要です。MEGは水溶性が高いため、水中に放出されると水質に影響を与える可能性があります。このため、廃棄物処理や環境保護の観点から、適切な処理が求められます。 技術的には、モノエチレングリコールの製造に関しては、環境負荷を低減するための新しいプロセスが研究されています。例えば、バイオマスからのエチレンの合成や、持続可能な原料を利用した生産方法が模索されており、化学産業全体の持続可能性向上に寄与することが期待されています。 このように、モノエチレングリコールはその特性を生かし、様々な産業で重要な役割を果たしている化合物です。今後も新たな用途の開発や技術革新が進み、さらにその可能性が広がることが予想されます。MEGは産業界において欠かせない素材として、今後もその需要は続くことでしょう。 |