心臓病学、整形外科、腹腔鏡手術では、使い捨て器具の再処理へのシフトが顕著です。このような分野では、コストが高く、使用頻度も高いため、再処理医療機器市場は非常に高い収益を上げています。企業は、より高度で高額な再処理可能機器を包含するポートフォリオを拡大することで対応しています。

リプロセス医療機器市場への浸透は、透明性の高い規制政策と償還制度にかかっています。北米は、確立されたサードパーティのリプロセスセンターとFDAに優しい規制のため、リーダーであり続けています。一方、ヨーロッパとアジア太平洋地域は、持続可能な医療行為を促進するための政策を徐々に採用していますが、その速度や範囲は異なっています。

リプロセス医療機器市場は急激な需要が見込まれます。研究開発への投資、規制への関与、神話と闘うための臨床医や患者への教育キャンペーンが関係者に推奨されます。エコロジーと財政の優先順位が一緒になるにつれて、リプロセスは医療費抑制と環境に優しい取り組みの中心になるでしょう。

Fact.MRによるステークホルダーの視点に基づく産業ダイナミクスの調査結果

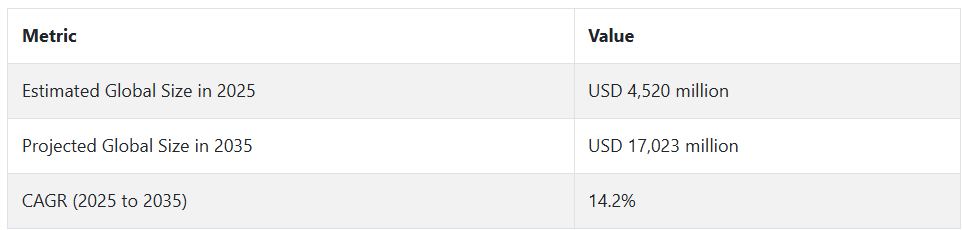

リプロセス医療機器市場は、医療のコスト削減、環境への配慮、規制当局の承認の高まりに牽引され、世界的に急成長しています。

病院管理者は、循環器科や整形外科のような高コストの分野で機器の再利用を最重要視しており、運用コストの削減やライフサイクルのコンプライアンスに高い関心を寄せています。デジタル・トレーサビリティは北米をリードし、循環型経済を目指すヨーロッパは最前線に立ち、アジア太平洋地域は再処理を十分なサービスを受けていない地域のライフラインと見なしています。

滅菌技術、AIベースの追跡、大規模なインフラ整備への投資など、再処理医療機器市場では技術的な取り込みが進んでいます。ロジスティクスの複雑さ、非対称な規制、さまざまな臨床医のトレーニングが大きなハードルとなっています。米国と韓国は有利な規制体制を確立しつつありますが、ヨーロッパとインドの貧弱な枠組みが迅速なスケーラビリティの妨げとなっています。

リプロセス医療機器市場での競争において、産業プレイヤーはコンプライアンス、トレーニング、デジタル化への戦略的投資を通じてリプロセスを制度化する必要に迫られるでしょう。将来を見据え、ビジネスをローカライズし、OEMパートナーシップを確立する企業がリードしていくでしょう。持続可能性が最重要課題となる中、リプロセス医療機器市場はバリュー・ベース・ケアのための重要なチャネルを提供します。

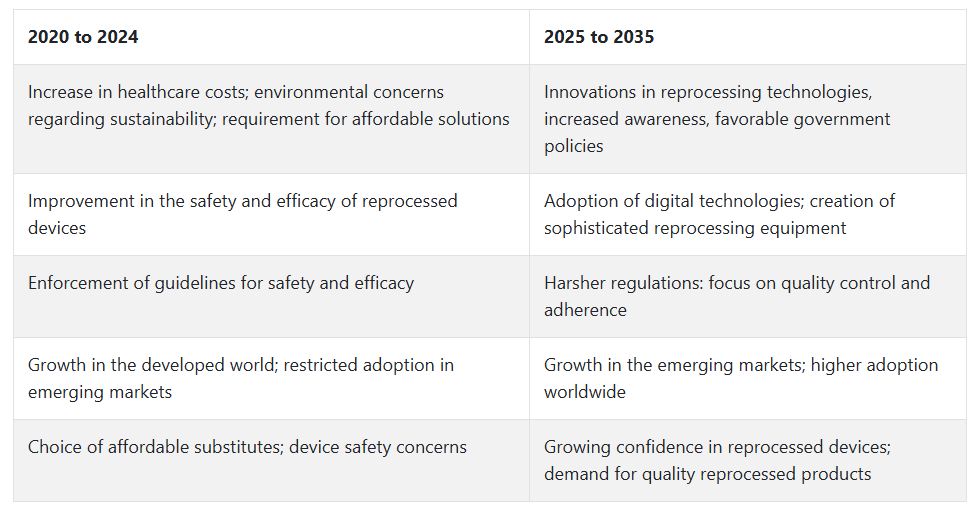

2020年から2024年までの市場の変化と2025年から2035年までの将来動向

2020年から2024年にかけて、医療費の増加、環境問題、費用対効果の要求により、リプロセス医療機器市場は一貫して成長しました。病院や医療施設は、新しいシングルユース機器の購入に代わるものを探しており、これが再処理医療機器市場の需要を後押ししました。世界中の規制機関が、再処理機器の安全性と有効性に対する信頼を確保するための規制を制定したことも、売上高の伸びに拍車をかけました。

2025年から2035年にかけて、リプロセス医療機器市場は、リプロセス技術の進歩、医療専門家の意識の高まり、政府の支援政策に後押しされ、成長を続けるでしょう。リアルタイムモニタリングやデータ分析などのデジタル技術をリプロセス工程に導入することで、有効性と適合性が向上するはずです。医療インフラの改善と低コストの医療ソリューションへの需要の増加により、リプロセス医療機器市場はさらに成長するでしょう。

リプロセス医療機器市場の国別分析

米国

米国のリプロセス医療機器市場は、調査期間中にCAGR 6.7%で成長する見込み。病院や手術センターにおけるリプロセス医療機器導入の成長を促進する最も重要なドライバーの2つは、持続可能な医療へのシフトと病院コスト圧力の上昇です。FDAによる規制の明確化は、特に心臓病学、整形外科、腹腔鏡手術において、医療提供者が自信を持って再処理されたシングルユース機器を使用することを奨励しています。

医療における環境への影響と循環経済に対する意識の高まりは、この産業にとって好ましい状況を支えています。再処理された器具はコスト削減をもたらし、医療廃棄物の最小化を支援するため、効果的な運用と持続可能性を目指す機関の目標に合致します。

医療機関と第三者のリプロセス組織との協力関係は、急速に高まっています。購買組織は現在、金額別購買とコスト抑制を主な業務としているため、FDA承認済みのリプロセス機器に対する需要も2035年まで増加し続けるでしょう。

英国

英国のリプロセス医療機器市場は、調査期間中5.8%のCAGRで発展すると予測されています。規制の成長、病院の持続可能性、循環型医療モデルの加速的な採用が、安定したペースで産業の発展を引き起こしています。再処理用医療機器は、同等の品質と安全性で低い調達費用を確保できるため、ますます需要が高まっています。

NHSトラストはすでに認定再処理組織と協議を進めており、手術室や診断にシングルユースデバイス(SUD)再処理モデルを採用しています。シングルユースデバイスの環境への影響に関する学術的および政府出資の研究が、実証済みの再処理技術に対する機関への支持を高めています。

さらに、医療における二酸化炭素排出量の最小化に対する監視の高まりも、病院がコスト削減と安全性と性能を両立させる代替手段を採用することを後押ししています。デジタル追跡とトレーサビリティの向上により、医療機器の再処理品質に対する信頼は、あらゆる臨床現場でさらに高まっています。

フランス

フランスのリプロセス医療機器市場は、調査期間中に年平均成長率5.3%で成長すると予測されています。規制の枠組みが整備され、環境に配慮した医療提供が重視されるようになったことで、リプロセス医療機器の受け入れ基盤の確立が促進されています。日本では承認が遅れていますが、EUの循環経済政策との連携が進んでいるため、安全で確立された機器の再利用が受け入れられつつあります。

公立病院では、医療の質を落とすことなく予算の制約を管理しなければならないという圧力が高まっており、機器調達によるコスト削減への関心が高まっています。大規模病院では、保護団体の意識向上キャンペーンやパイロットプログラムがすでに再処理の価値を実証し、より高い採用率を後押ししています。

メーカー、リサイクル業者、公衆衛生団体による共同行動は、今後数年で市場の成熟を加速させるでしょう。長期的な拡大を可能にするには、臨床検証、トレーニング、トレーサビリティ・システムへの継続的な投資が必要です。

ドイツ

ドイツのリプロセス医療機器市場は、調査期間を通じてCAGR 6.1%で成長すると予測されています。ドイツの強固な医療機器製造基盤は、医療の質に対する高い基準と相まって、臨床現場におけるリプロセス機器の使用への体系的な移行を促進しています。病院や手術センターは、環境持続可能性の目標を達成するよう迫られており、再処理は利用可能な代替手段です。

医療施設全体の大規模なデジタル化により、再処理機器のトレーサビリティーと品質管理が可能になり、これは採用に不可欠です。医療資源の有効活用に関する政府の議論は、特に循環器科と一般外科において、病院が再利用可能な再処理オプションを試験的に導入するよう促しています。

サードパーティの再処理企業は、滅菌、バリデーション、ロジスティクスサービスを提供することで、その存在を拡大しています。コスト削減の義務化と環境に優しい購買方針が勢いを増す中、予測期間中、病院は再処理機器の使用を増やすでしょう。

イタリア

イタリアのリプロセス医療機器市場は、調査期間中に年平均成長率4.9%で拡大する見込みです。医療システムによる循環型経済パラダイムとコスト削減策の導入が遅れていることが、リプロセス医療機器の需要増加を刺激しています。

公共部門における予算の逼迫は、調達戦略をコスト削減と再利用可能なソリューションへと導いています。現在の採用率は西欧の他の国と比べると限定的ですが、大都市の病院は認定再処理サービス会社との提携の機会を模索しています。

調達担当者や手術室担当者を対象とした教育的取り組みは、信頼と意識の確立に役立っています。さらに、持続可能な医療の実践に関するEU指令の効果により、規制された器具の再利用に向けた政策立案が加速するでしょう。今後、より広範な採用を支援するためには、国のガイドラインとインフラの整備が必要です。

韓国

韓国のリプロセス医療機器市場は、調査期間中にCAGR 6.3%で成長すると予測されています。病院のインフラ整備が進み、環境に配慮した医療サプライチェーンへの意欲が高まっていることが、リプロセス医療機器の需要を促進しています。公的医療政策における環境への懸念が、公的機関や民間機関がリプロセスなどのコスト削減策を考える動機となっています。

学術機関や三次医療施設は、第三者のリプロセッサーと積極的に協力し、シングルユース機器の有効かつ安全な再利用を試験的に行っています。技術導入の文化が強い韓国の病院は、リプロセスの透明性とコンプライアンスを保証するデジタル追跡システムを採用するのに適した立場にあります。

手術用ブレード、カテーテル、電気生理学的機器などの再処理機器のカテゴリーが広く受け入れられるようになってきています。医療廃棄物の削減と業務効率の改善に対する圧力の高まりが、この産業にさらなる方向性を与えています。

日本

日本のリプロセス医療機器市場は、調査期間中に年平均成長率5.5%を記録する見込みです。高齢化による医療費増大を抑制する圧力が、病院が実績のあるリプロセス機器を導入するよう説得しています。文化的傾向や規制の保守性により、これまでは再利用が制限されてきましたが、持続可能性と革新に対する認識の変化により、新たな成長の道が開かれつつあります。

政府出資の医療改革イニシアティブは、医療施設にグリーン調達ポリシーを導入し、患者ケアと並行して環境の持続可能性を促進しています。大学病院のパイロット・プロジェクトでは、再利用される手術器具や診断機器の安全性と性能が評価されています。

滅菌や認証プロセスへの信頼が高まり、コンピュータ化された品質保証システムがより広く使用され始めたことで、再加工医療機器市場は勢いを増すでしょう。現地の医療機器メーカーや認可を受けた再加工パートナーが、現地の仕様に沿った製品の成長を促進するでしょう。

中国

中国のリプロセス医療機器市場は、調査期間中CAGR 7.2%で成長するでしょう。医療機器に対するニーズの増加は、高速開発と都市部における大量の医療廃棄物と相まって、医療機器に対する環境に優しい回答へのニーズを後押ししています。再処理された医療機器は、都市部で大量に発生する医療廃棄物を管理することで、患者ケアを損なうことなく運営コストを削減する効率的な方法を提供します。

政府によるコスト抑制の努力と環境への懸念は、一部の医療機器の再利用を規制することへの支持を高めています。病院は、特に外科や循環器科のような処理量の多い専門分野で、正式な再処理システムを導入し始めています。

現地メーカーは戦略的パートナーシップを結び、最も広く使用されている消耗品の再処理サービスを提供しています。規制の開放が進み、滅菌技術やトレーサビリティ技術への投資が、再利用プログラムの安全な導入を後押ししています。中国の医療制度が成熟しつつあり、国際基準に適合していることから、リプロセス医療機器市場は堅調な成長を維持すると予想されます。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドのリプロセス医療機器市場は、本調査の対象期間中、年平均成長率5.7%で成長する見込みです。持続可能な医療の提供と環境スチュワードシップの重視が、両国における再処理医療機器の需要を促進しています。病院の調達部門は、コストを節約し医療廃棄物をなくす方法として、サプライチェーンの枠組みにリプロセスサービスを取り入れるようになってきています。

国の医療機関や規制機関は、第三者の再処理業者と協力して、厳格なガイドラインや基準を作成しています。公立・私立病院は、電気手術器具や圧迫スリーブなどの特定のカテゴリーについて、器具の再利用プロトコルを確立しています。

再処理された器具に対する信頼は、安全で費用対効果の高い再利用を実証するケーススタディや教育キャンペーンを通じて促進されています。持続可能性に対する政策レベルのコミットメントと整備された医療システムの組み合わせは、予測期間中、地域全体で再処理医療機器市場の一貫した成長を確実にすると予想されます。

セグメント別分析

デバイス種類別

2025年までに、リプロセス医療機器市場は、2つの主要な機器の種類によって大きな成長が見込まれています:約25%のシェアが見込まれる心血管機器と、約10%という少ないながらも大きなシェアを占める血圧カフ/止血カフです。

心血管機器は、再加工医療機器市場の重要な種類を構成し、産業全体のシェアに約25%寄与しています。これらの機器には、心臓病に対して行われる様々な診断、モニタリング、介入処置に使用される多数の器具が含まれます。

これらの器具の再処理は、病院とその他の医療提供者の双方にとって経済的に有利であり、また、器具の高い安全性と機能性を損なうことなく医療廃棄物を最小限に抑えるため、持続可能性への取り組みにも合致しています。

カテーテル、ペースメーカーリード、ステント、血管形成バルーンなどで構成される再処理済み心臓血管用機器は、再処理済み心臓血管用機器の大部分を形成しています。再加工医療機器を扱う主要企業の1つであるストライカーは、カテーテルやガイドワイヤーなどの再加工循環器製品でよく知られています。

これらの手段はFDAの基準を満たすように再加工されるため、病院は新製品を実現するための安価な方法を得ることができます。実際、Strykerのプログラムは、このようなすべての器具が厳格な試験、洗浄、滅菌を経て、オリジナルのシングルユース器具の性能基準と一致することを保証するように設計されています。

循環器機器の再処理は、病院や外来での医療コストを削減します。コストを削減しながら質の高い医療を提供し続けなければならないというプレッシャーが病院にかかるにつれて、再加工された循環器機器の使用も増えています。

心臓血管機器の修理費用は、新品のものと比べて最大50~70%も低くなる可能性があり、これは、特に低所得地域で手頃な医療技術を最も必要としている、限られた予算で運営されている医療機関にとって非常に有益です。

血圧計カフと止血帯カフは、比較的小さいながらも再加工医療機器市場の重要な部分を占めており、2025年の推定シェアは10%です。病院内で血圧をモニターし、外科手術中に血液の流れをコントロールするために使用される、ほとんどどこにでもあるものと考えられているこれらのカフの再処理は、単に広く使用される可能性があるため、また汚染の可能性が低いため、安全な再利用の最有力候補となる魅力的な提案です。

前処理済み媒体装置の下で、この産業大手は血圧カフの再処理にかなり関与しています。同社は、患者の安全と機器の適切な機能のために必要な厳しい基準を満たす再加工カフを病院に供給しています。Medline によって再加工されたカフは、洗浄、検査、滅菌され、新品と同等の性能を非常に競争力のある価格で提供します。

血圧計カフをリサイクルできることに加え、再加工は医療廃棄物を削減し、医療システム全体の持続可能性を高めます。病院や医療施設は環境への影響を最小限に抑える方法を模索しており、血圧計カフなどの医療機器の再処理は、コスト削減に役立つ選択肢の1つです。

競争の見通し

再処理医療機器市場は、Stryker、Medline Industries Inc.、Johnson & Johnsonを筆頭に激しい競争が繰り広げられています。これらの企業は、確立された流通網と大規模なオペレーションを駆使して、産業シェアの大部分を維持しています。

医療・手術器具で人気のストライカーは、革新的で高品質な再加工器具を提供することで、再加工のリーダーシップを発揮しています。メドライン産業もまた、幅広い流通網を通じて様々な再加工手術器具を供給する大手企業です。

ジョンソン・エンド・ジョンソンは、医療機器の分野だけでなく、リプロセシング・サービスの分野も統括しており、医療提供者のために、高品質で目的に適合し、規制を完全に遵守したリプロセシング機器を製造しています。

シーメンス・ヘルスケア、フィリップス・ヘルスケア、GEヘルスケアは、診断機器の再処理における他の重要なプレーヤーであり、そこでは技術の統合が重要な役割を果たしています。シーメンスとフィリップスの画像機器と診断に関する専門知識は、費用対効果の高いソリューションへの需要が高い再処理医療機器市場での地位を強化しています。

ReNu Medical、Sterilmed Inc.、Hygia Health Servicesなどの中堅企業は、滅菌と手術器具の再処理を専門としています。これらの企業は、価格を引き下げ、厳しい医療規制を遵守することで、地域産業で地歩を固めています。

主要企業の製品と活動

主要企業の洞察

ストライカー (15-20%)

再加工手術器具と整形外科用器具の幅広いポートフォリオでリーダーシップを維持。規模が大きく、医療プロバイダーとの統合により業界における優位性を強化。

メドライン産業 (12-17%)

再加工手術器具のリーダー的存在で、特に病院や診療所向けの広範な流通ネットワークで高品質のソリューションを提供することに注力。

ジョンソン・エンド・ジョンソン (10-14%)

強力なブランド認知度と広範な規制に関する専門知識により、同社の再処理機器は、特に手術機器や診断機器において厳しい品質基準を満たしています。

シーメンス医療 (8-12%)

画像診断機器の再処理で圧倒的なシェアを誇り、先進技術を駆使して医療施設に費用対効果に優れた安全なソリューションを提供。

フィリップス・ヘルスケア (7-10%)

強固な画像診断ポートフォリオを活かし、持続可能性とコスト効率を重視したリプロセス医療機器を提供。

主要プレーヤー

-

- Stryker

- Medline Industries Inc.

- ReNu Medical

- LUMITOS AG

- Vanguard AG

- Johnson & Johnson

- Sterilmed Inc.

- Hygia Health Services Inc.

- Centurion Medical Products Corporation

- Siemens Healthcare

- Philips Healthcare

- GE Healthcare

- Suretech Medical Inc.

セグメンテーション

- 機器の種類別:

- 心血管機器

- 血圧カフ/止血カフ

- 心臓安定化および位置決め装置

- 圧迫スリーブ(DVT)

- 診断用電気生理学カテーテル

- 電気生理学ケーブル

- 一般外科用機器

- バルーン膨張装置

- 輸液バッグ

- 腹腔鏡機器

- 内視鏡トロッカー&コンポーネント

- ハーモニックメス

- 整形外科用体外固定器具

- 消化器生検鉗子

- 地域別 :

- 北米アメリカ

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ(MEA)

目次

- 1. 要旨

- 2. 市場概要

- 3. 地域別市場展望

- 4. 市場動向分析、2025~2035年

- 5. 世界市場分析・予測:デバイス種類別、2025〜2035年

- 5.1. 心血管デバイス

- 5.2. 一般外科用機器

- 5.3. 腹腔鏡機器

- 5.4. 整形外科用体外固定器具

- 5.5. 消化器生検鉗子

- 6. 世界市場の分析と予測、地域別、2025〜2035年

- 6.1. 北米

- 6.2. ヨーロッパ

- 6.3. アジア太平洋

- 6.4. 中東・アフリカ

- 6.5. 南米アメリカ

- 7. 北米市場の分析と予測、2025〜2035年

- 8. ヨーロッパ市場の分析と予測、2025〜2035年

- 9. アジア太平洋市場の分析と予測、2025〜2035年

- 10. 南米市場の分析と予測、2025〜2035年

- 11. 中東・アフリカ市場の分析と予測、2025〜2035年

- 12. 競争環境

- 12.1. Stryker

- 12.2. Medline Industries Inc.

- 12.3. ReNu Medical

- 12.4. LUMITOS AG

- 12.5. Vanguard AG

- 12.6. Johnson & Johnson

- 12.7. Sterilmed Inc.

- 12.8. Hygia Health Services Inc.

- 12.9. Centurion Medical Products Corporation

- 12.10. Siemens Healthcare

- 12.11. Philips Healthcare

- 12.12. GE Healthcare

- 12.13. Suretech Medical Inc.

- 13. 前提条件と略語

- 14. 調査方法

表一覧

表01:世界市場金額(Mn)別:2025~2035年デバイス種類別予測

表02:デバイス種類別の世界市場金額(Mn)予測、2025~2035年

表03:世界市場金額(Mn)分析、2025年~2035年

表04:世界市場金額(Mn)分析、2025~2035年

表05:世界市場金額(Mn)分析、地域別、2025~2035年

表06:世界市場金額(Mn)予測:地域別、2025〜2035年

表07:北米市場金額(Mn)予測:デバイス種類別、2025〜2035年

表08:北米市場金額(Mn)予測:デバイス種類別、2025〜2035年

表09:北米市場の金額(Mn)分析、2025〜2035年

表10:北米市場の金額(Mn)分析、2025〜2035年

表11:北米市場の金額(Mn)別予測、2025〜2035年

表12:北米市場の金額(Mn)予測:国別、2025~2035年

表13:アメリカ市場金額(Mn)予測:デバイス種類別、2025〜2035年

表14:米国市場金額(Mn)予測:デバイス種類別、2025〜2035年

表15:米国市場の金額(Mn)分析、2025〜2035年

表16:米国市場の金額(Mn)分析、2025~2035年

表17:カナダ市場金額(Mn)予測:デバイス種類別、2025〜2035年

表18:カナダ市場金額(Mn):デバイス種類別予測、2025〜2035年

表19:カナダ市場の金額(Mn)分析、2025~2035年

表20:カナダ市場の金額(Mn)分析、2025〜2035年

表21:ヨーロッパ市場金額(Mn)分析:デバイス種類別、2025〜2035年

表22:ヨーロッパ市場金額(Mn):デバイス種類別、2025〜2035年予測

表23:ヨーロッパ市場金額(Mn)分析、2025〜2035年

表24:ヨーロッパ市場金額(Mn)分析、2025〜2035年

表25:欧州の市場規模(Mn ヨーロッパ市場金額(Mn)分析:国別、サブ地域別、2025〜2035年

表26:欧州の市場規模(Mn ヨーロッパ市場金額(Mn):国別・サブ地域別予測、2025〜2035年

表27:ドイツ市場 ドイツ市場金額(Mn):2025〜2035年デバイス種類別予測

表28:ドイツの市場規模(Mn ドイツ市場金額(Mn):デバイス種類別:2025〜2035年予測

表29:ドイツ市場 ドイツ市場の金額(Mn)分析、2025〜2035年

表30:ドイツの市場規模(Mn ドイツ市場の金額(Mn)分析、2025〜2035年

表31:イギリス市場 イギリス市場金額(Mn)分析:デバイス種類別、2025〜2035年

表32:イギリス市場 イギリス市場金額(Mn):デバイス種類別予測、2025〜2035年

表33: イギリスの市場金額(Mn)分析、2025〜2035年

表34:医療機器タイプ別市場規模(Mn イギリス市場金額(Mn)分析、2025〜2035年

表35:フランス市場 フランス市場の金額(Mn):デバイス種類別予測、2025~2035年

表36:フランス市場 フランス市場の金額(Mn):デバイス種類別予測、2025〜2035年

表37:フランス市場 フランス市場の金額(Mn)分析、2025〜2035年

表38:フランス市場 フランス市場の金額(Mn)分析、2025〜2035年

表39:イタリア市場 イタリア市場の金額(Mn):デバイス種類別予測、2025〜2035年

表40:イタリアの市場規模(Mn イタリア市場の金額(Mn):デバイス種類別予測、2025〜2035年

表41:イタリア市場 イタリアの市場金額(Mn)分析、2025〜2035年

表42:イタリアの市場規模(Mn イタリア市場の金額(Mn)分析、2025〜2035年

表43:スペイン市場 スペインの市場金額(Mn):デバイス種類別予測、2025〜2035年

表44:スペインの市場規模(Mn スペイン市場の金額(Mn):デバイス種類別予測、2025〜2035年

表45:スペイン市場 スペインの市場金額(Mn)分析、2025〜2035年

表46:スペインの市場規模(Mn スペインの市場金額(Mn)分析、2025〜2035年

表47:ロシアとCISの市場 ロシア・CIS市場の金額(Mn):デバイス種類別予測、2025〜2035年

表48:ロシア・CIS市場 ロシア・CIS市場の金額(Mn):デバイス種類別予測、2025〜2035年

表49:ロシア・CIS市場 ロシア・CIS市場の金額(Mn)分析、2025〜2035年

表50:ロシア・CIS市場の金額(Mn)分析、2025~2035年

表51:ロシアとCISの市場 その他のヨーロッパの市場金額(Mn):デバイス種類別、2025〜2035年予測

表52:その他の地域の市場 ヨーロッパのその他の地域の市場金額(Mn):デバイス種類別、2025〜2035年予測

表53:その他の地域の市場 ヨーロッパのその他の地域の市場金額(Mn)分析、2025〜2035年

表54:その他の地域の市場 ヨーロッパのその他の地域の市場金額(Mn)分析、2025〜2035年

表55:アジア太平洋地域の市場 アジア太平洋地域の金額(Mn)市場予測:デバイス種類別、2025〜2035年

表56:アジア太平洋地域の市場規模(Mn アジア太平洋地域の金額(Mn):デバイス種類別市場予測、2025〜2035年

表57:アジア太平洋地域の市場規模(Mn アジア太平洋地域の市場金額(Mn)分析、2025〜2035年

表58:アジア太平洋地域の市場規模(Mn アジア太平洋地域の市場金額(Mn)分析、2025〜2035年

表59:アジア太平洋地域の市場規模(Mn アジア太平洋地域の金額(Mn)市場予測:国別、地域別、2025〜2035年

表60:アジア太平洋地域の金額(Mn)予測:国別、サブ地域別、2025〜2035年

表61: 中国市場の金額別(Mn):デバイス種類別予測、2025〜2035年

表62:中国の市場規模(Mn 中国市場の金額(Mn):デバイス種類別予測、2025〜2035年

表63:デバイスタイプ別市場規模(Mn)分析 中国市場の金額(Mn)分析、2025〜2035年

表64:中国の市場規模(Mn)分析、2025年〜2035年 中国市場の金額(Mn)分析、2025〜2035年

表65:日本市場 日本市場の金額(Mn):デバイス種類別予測、2025〜2035年

表66:日本の市場規模(Mn 日本市場の金額(Mn):デバイス種類別予測、2025〜2035年

表67:デバイスタイプ別市場規模(Mn)分析 日本の市場金額(Mn)分析、2025〜2035年

表68:日本の市場規模(Mn)分析、2025年〜2035年 日本市場の金額(Mn)分析、2025〜2035年

表69:インド市場 インド市場の金額(Mn):デバイス種類別予測、2025〜2035年

表70:インド市場金額(Mn)分析:デバイス種類別、2025〜2035年

表71:インド市場 インド市場の金額(Mn)分析、2025~2035年

表72:インドの市場規模(Mn インド市場の金額(Mn)分析、2025~2035年

表73:アセアン市場 ASEAN市場の金額(Mn):デバイス種類別予測、2025〜2035年

表74:アセアン市場 ASEAN市場の金額(Mn):デバイス種類別予測、2025〜2035年

表75:ASEANの市場規模(Mn ASEAN市場の金額(Mn)分析、2025年~2035年

表76:ASEAN市場分析 ASEAN市場の金額(Mn)分析、2025〜2035年

表77:その他のアジア太平洋地域の市場 その他のアジア太平洋地域の金額(Mn)市場予測:デバイス種類別、2025〜2035年

表78:その他のアジア太平洋地域の市場 アジア太平洋地域のその他の市場金額(Mn):デバイス種類別予測、2025〜2035年

表79:アジア太平洋地域のその他の市場 アジア太平洋地域のその他の市場の金額(Mn)分析、2025〜2035年

表80:アジア太平洋地域のその他の市場 アジア太平洋地域のその他の市場の金額(Mn)分析、2025〜2035年

表81:ラテンアメリカの市場 南米アメリカの金額(Mn)市場予測:デバイス種類別、2025〜2035年

表82:ラテンアメリカの市場規模(Mn 南米アメリカの市場金額(Mn):デバイス種類別、2025〜2035年予測

表83:中南米の市場規模(Mn 南米市場の金額(Mn)分析、2025〜2035年

表84:中南米の市場規模(Mn 中南米市場の金額(Mn)分析、2025〜2035年

表85:ラテンアメリカの市場規模(Mn 中南米市場の金額(Mn):国別および地域別予測、2025〜2035年

表86:南米アメリカの市場金額(Mn):国別およびサブ地域別予測、2025〜2035年

表87:ブラジル市場金額(Mn):2025〜2035年:デバイス種類別予測

表88:ブラジル市場金額(Mn):2025〜2035年:デバイス種類別予測

表89:ブラジル市場の金額(Mn)分析、2025~2035年

表90:ブラジルの市場規模(Mn ブラジル市場の金額(Mn)分析、2025〜2035年

表91:メキシコ市場の金額(Mn):デバイス種類別予測、2025〜2035年

表92:メキシコの市場規模(Mn メキシコ市場の金額(Mn):デバイス種類別予測、2025〜2035年

表93:メキシコ市場の金額(Mn)分析、2025~2035年

表94:メキシコの市場規模(Mn メキシコ市場の金額(Mn)分析、2025~2035年

表95:ラテンアメリカのその他の市場 中南米のその他の市場金額(Mn)分析:デバイス種類別、2025〜2035年

表96:ラテンアメリカのその他の市場 中南米のその他の市場金額(Mn):デバイス種類別予測、2025〜2035年

表97:ラテンアメリカのその他の市場 中南米のその他の市場金額(Mn)分析、2025〜2035年

表98:ラテンアメリカのその他の地域の市場 中南米のその他の市場の金額(Mn)分析、2025〜2035年

表99:中東・アフリカ市場 中東・アフリカ市場の金額(Mn):デバイス種類別予測、2025〜2035年

表100:中東・アフリカ市場の金額(Mn)分析:デバイス種類別、2025〜2035年

表101:中東・アフリカ市場の金額(Mn)分析、2025〜2035年

表102:中東・アフリカ市場 中東・アフリカ市場の金額(Mn)分析、2025〜2035年

表103:中東・アフリカ市場の金額(Mn):国別・地域別予測、2025〜2035年

表104:中東・アフリカ市場の金額(Mn):国別・サブ地域別予測、2025〜2035年

表105:GCCの市場金額(Mn):デバイス種類別、2025~2035年予測

表106:GCCの金額(Mn)市場予測:デバイス種類別、2025〜2035年

表107:GCCの市場規模(Mn GCC市場の金額(Mn)分析、2025~2035年

表108:GCCの市場規模(Mn GCC市場の金額(Mn)分析、2025~2035年

表109:南アフリカの市場規模(Mn 南アフリカの市場金額(Mn):デバイス種類別、2025〜2035年予測

表110:南アフリカの金額(Mn)市場予測:デバイス種類別、2025〜2035年

表111:南アフリカの市場規模(Mn 南アフリカの市場金額(Mn)分析、2025〜2035年

表112:南アフリカの市場金額(Mn)分析、2025~2035年

表113:南アフリカ市場 その他の中東・アフリカ市場の金額(Mn)分析:デバイス種類別、2025~2035年

表114:その他の中東・アフリカ市場 中東・アフリカのその他の地域の金額(Mn):デバイス種類別市場予測、2025〜2035年

表115:中東・アフリカのその他の地域の市場金額(Mn)分析、2025〜2035年

表116:中東およびアフリカのその他の地域の市場 中東・アフリカのその他の地域の市場金額(Mn)分析、2025〜2035年

図表一覧

図01:世界市場価格動向(地域別)、2025~2035年(アメリカ/トン

図02:世界市場金額シェア(デバイス種類別)、2025~2035年

図03:世界市場魅力度:デバイス種類別

図04:世界市場金額シェア、分析、2025~2035年

図05:世界市場魅力度、分析

図06:世界市場金額シェア、地域別、2025年~2035年

図07:世界市場の魅力度、地域別

図08:北米市場金額シェア:デバイス種類別、2025~2035年

図09:北米市場の魅力度(デバイス種類別

図10:北米市場金額シェア、分析、2025~2035年

図11:北米市場の魅力度、分析

図12:北米市場の金額シェア、国別、2025〜2035年

図13:北米市場の魅力度、国別

図14:ヨーロッパ市場金額シェア:デバイス種類別、2025〜2035年

図15:ヨーロッパ市場の魅力度(デバイス種類別

図16:ヨーロッパ市場金額シェア、分析、2025年~2035年

図17:ヨーロッパ市場の魅力度、分析

図18:ヨーロッパ市場金額シェア、国・地域別、2025〜2035年

図19:ヨーロッパ市場の魅力度:国別、サブ地域別

図20:アジア太平洋地域の市場金額シェア(デバイス種類別)、2025年〜2035年

図21:アジア太平洋市場の魅力度(デバイス種類別

図22:アジア太平洋地域の市場金額シェア、分析、2025年~2035年

図23:アジア太平洋市場の魅力度、分析

図24:アジア太平洋市場の金額シェア、国・地域別、2025~2035年

図25: アジア太平洋市場の魅力度、国別・サブ地域別

図26:ラテンアメリカ市場 南米アメリカの市場金額シェア:デバイス種類別、2025〜2035年

図27:ラテンアメリカ市場の魅力 南米アメリカの市場魅力度:デバイス種類別

図28: 南米市場の金額別シェア、分析、2025〜2035年

図29:中南米市場の魅力度、分析 中南米市場の魅力度、分析

図30:ラテンアメリカ市場 中南米市場の金額シェア、国・地域別、2025~2035年

図31: 南米アメリカの市場魅力度:国別、サブ地域別

図32: 中東・アフリカ市場金額シェア:デバイス種類別、2025〜2035年

図33:中東・アフリカ市場の魅力 中東・アフリカ市場の魅力度:デバイス種類別

図34:中東・アフリカ市場 中東・アフリカ市場の金額シェア、分析、2025年~2035年

図35:中東・アフリカ市場の魅力 中東・アフリカ市場の魅力度、分析

図36:中東・アフリカ市場 中東・アフリカ市場の金額シェア、国別、サブ地域別、2025~2035年

図37:中東・アフリカ市場の魅力 中東・アフリカ市場の魅力度:国別、サブ地域別

図38: 企業別世界市場シェア分析、2020年

| ※参考情報 再加工医療機器とは、一度使用された医療機器を洗浄、消毒、再加工し、再び使用できる状態にする医療製品を指します。これらは、通常、使い捨てとして設計された医療機器が多いですが、再利用することでコスト削減や資源の有効活用につながることがあります。主に外科手術で使用される器具や、診断に使用される機器などが対象になります。 再加工医療機器の種類には、手術用器具、カテーテル、内視鏡、超音波診断用プローブなど、さまざまなものがあります。手術用器具としては、メスや鉗子、ピンセット、ドレナージチューブなどがあり、これらは高価でありながら頻繁に使われるため、再加工されることが多いです。カテーテルは、体内に挿入される装置であり、心臓や血管の治療にしばしば使用されますが、これも再加工がなされることがあります。また、内視鏡は消化管や他の器官を観察するために用いられ、再加工の技術が進んでいる分野でもあります。 再加工の用途は、医療機関や患者にとって多岐にわたります。再加工医療機器を使用することによって、病院のコストを大幅に削減でき、医療サービスの質を維持しながらも、経済的な負担を軽減させることが可能になります。また、再加工によって新たに医療機器を製造する必要が減り、環境への負荷も低減される効果も期待できます。リサイクルの視点からも重要であり、持続可能な医療を推進する一環としての役割も果たしています。 再加工医療機器においては、関連する技術が重要です。再加工のプロセスには、厳格な洗浄、消毒、検査が含まれます。洗浄技術には、洗浄剤を用いる化学的な方法や、高圧洗浄機を用いる物理的な方法があり、使用される機器によって適切なアプローチが選択されます。また、再加工後の器具が安全であることを確認するために、さまざまな衛生基準や規制が設けられています。これには、米国食品医薬品局(FDA)や欧州連合の医療機器指令など、各国の規制機関による基準が含まれ、その遵守が求められます。 再加工医療機器の市場は、今後も成長が見込まれています。医療費の高騰や、環境意識の高まりから、再加工の重要性が増しているからです。特に、発展途上国では新たな医療機器の購入が困難な状況が多い中で、再加工医療機器が有効な解決策となる可能性があります。そのため、将来的には、再加工の技術やプロセスがさらに進化し、より多くの医療機器が再利用されるようになることが期待されます。 ただし、再加工医療機器にはリスクも存在します。適切に再加工されなかった場合、感染症を引き起こす危険性があるため、医療機関はその管理や品質管理に特に気を配る必要があります。また、患者にとっても再加工医療機器が安全で信頼できるものでなければならず、そのためには使用する機器や再加工業者の選定が重要な要素となります。 このように、再加工医療機器は医療の現場において重要な役割を果たしており、今後の技術革新や市場の動向が注目されます。そして、環境への配慮やコスト削減が求められる中で、再加工医療機器の利用はますます広がっていくことでしょう。再加工医療機器は、持続可能な医療を実現するために不可欠な要素であり、それに関連する技術や運用の高度化が求められています。 |