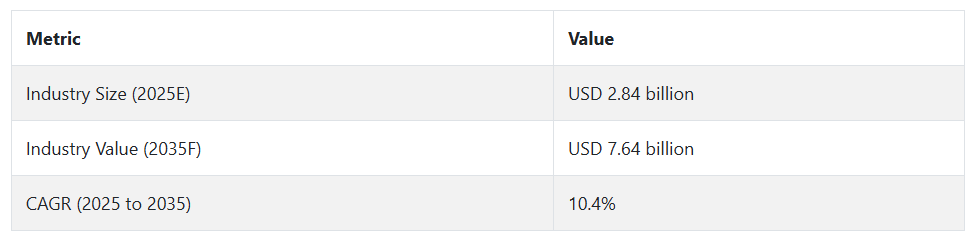

2025年には、この産業は28億4000万米ドルにまで成長し、10年にわたる持続的な成長の道を切り開くものと予想されています。Fact.MR の調査によると、アダプトゲンや植物成分などの機能性成分の革新が、製品の差別化に貢献することが明らかになっています。

さらに、アルコールの宗教的または法的禁止がある地域(中東や東南アジアの一部など)では、ノンアルコールワインが文化的な勢いを増しています。2025年から2035年にかけて、収益は年平均成長率(CAGR)10.4%で成長すると予測されており、これは国境を越えた貿易の自由化と社会的ゼロプルーフ消費の正常化が要因となっています[出典:WHO]、[出典:OECD]。

ステークホルダーの視点に基づく、ノンアルコールワイン産業の動向に関する Fact.MR の調査結果

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、日本、韓国のメーカー、流通業者、エンドユーザーに均等に分散した 500 人のステークホルダーが参加)

Fact.MR の調査によると、2024 年後半に収集されたステークホルダーのフィードバックは、主要地域間で産業の優先事項に収斂と発散の両方が見られることを示しています。すべての地域で共通する最大のテーマは、78% の回答者が最優先事項として挙げた、味の信頼性と保存の必要性です。製造業者と流通業者の両方は、ノンアルコール業界におけるプレミアム化と品種の多様化の傾向が高まっていることを強調し、65% が、従来のワインの特性を反映した製品の提供拡大を求めています。

米国では、59% の回答者が、包装の革新、特に単回分包装や持続可能な包装形態が成長の主な要因であると回答しました。さらに、米国のステークホルダーは、原材料の透明性に対する消費者の意識の高まりと一致して、オーガニック認証やウェルネスブランディングを好みました。西ヨーロッパでは、低糖および無添加の粉ミルクが強く好まれ、72% のステークホルダーが、消費者の信頼を得る手段としてこれらの特徴を非常に重要視しています。

日本と韓国の回答者は、利便性と味のバランスに最も重点を置きましたが、採用の障害として価格と文化的な新しさへの懸念を挙げました。日本の参加者のわずか31%が、ノンアルコールワインに関する消費者の知識が高いと報告し、主流化を妨げる要因となりました。一方、韓国のステークホルダーは、デパートの小売チャネルの成長と食品サブスクリプションとのバンドリングに言及しました。

西ヨーロッパでは、特に健康に関する表示やマーケティングの要件に関する規制が最大の課題となっています。一方、アジアのステークホルダーは、流通の非効率性と、ノンアルコール製品を主流化するためのカスタマイズされた教育キャンペーンの必要性を強調しています。Fact.MR は、米国における AI による発酵の追跡から、ヨーロッパのブドウ園におけるハイパーローカルな調達戦略に至るまで、今後、すべての地域において、これらの優先事項に反映した投資が行われると予測しています。

産業分析

健康意識の高まり、プレミアムな低アルコール製品の需要の増加、ライフスタイルのニーズの変化により、ノンアルコールワイン業界は積極的に台頭しています。クリーンラベルとプレミアム化の傾向が製品革新を後押ししており、消費の革新と生産の革新の両面で、西ヨーロッパと北米がリーダーシップを発揮しています。

品種の信頼性、健康志向のポジショニング、規制への対応に投資する企業は、長期的な利益を得ることができますが、透明性や認証の要求に対応できない企業は、市場から排除されるリスクがあります。

ステークホルダーのための最優先戦略、リスク評価、およびウォッチリスト

競争力を維持するために、ノンアルコールワイン業界のプレーヤーは、3 つの戦略的優先事項、すなわち、風味の再現性、健康および表示に関する法規制の変更への対応、およびクリーンラベルを求める消費者の要求への対応に注力する必要があります。

真空蒸留やスピニングコーン技術などの高価な脱アルコール技術に投資することは、もはやプレミアムなポジショニングのための贅沢ではありません。同時に、地元の有機ブドウ園との関係は、米国、ドイツ、フランスなどの飽和した業界において、トレーサビリティの向上とブランドの信頼性の確立に役立ちます。

しかし、Fact.MR の調査では、積極的に取り組む必要のある新たなリスクがいくつか明らかになりました。最も重大なリスクとしては、特に有機ブドウや風味安定剤などの原材料価格の高騰、および国境を越えた事業拡大を複雑にする世界的な表示基準の不統一が挙げられます。

さらに、日本やインドなどの産業では、ワインの代替品に対する文化的な不慣れさが普及の遅れにつながり、現地に合わせた教育や価格戦略が必要となります。また、世界的なガラス瓶のサプライチェーンの混乱や、エネルギー消費量の多い生産も、利益率の圧迫要因となっています。

ステークホルダーは、アジア太平洋地域における規制変更を注意深く監視する必要があります。特に、韓国の「健康表示イニシアチブ」や中国における輸入ウェルネス飲料に対する監視強化に留意する必要があります。さらに、デジタル小売環境やAIを活用した風味プロファイリングが製品開発のタイムラインを再定義する可能性は、これらの技術革新を早期に活用する企業にとって競争優位性となります。

経営陣向け

業界トップの座を維持するためには、企業は精密発酵技術とクリーンラベルのイノベーションを融合し、地域の規制の違いに合わせてグローバルな配合を調和させる必要があります。消費者がウェルネス、透明性、優れた味のプロファイルを重視する傾向が強まる中、経営陣は、本物の感覚プロファイルを備えた、さまざまな種類の高カロリーおよび低カロリーのノンアルコールワインの研究開発パイプラインを優先する必要があります。

Fact.MR は、短期的な成功は、有機農家とのサプライチェーンの提携強化、AI ベースのフレーバー開発の活用、およびヨーロッパ、北米、アジア太平洋地域におけるさまざまな規制環境へのコンプライアンスインフラの整備の加速にかかっていると考えています。この洞察により、戦略は「ニッチの多様化」から「主流の破壊」へと再構築され、クリーンラベルに準拠したイノベーションを拡大できない企業は、2027 年までに構造的に不利な立場に陥ることを示しています。

セグメント別分析

製品別

2025 年から 2035 年にかけて、アルコールの悪影響のない、従来のワインを再現した、お祝いや感覚豊かな飲み物体験を求める消費者の需要の高まりを背景に、スパークリングカテゴリーが最も収益性の高いカテゴリーになると予想されます。Fact.MR の分析によると、このセグメントはCAGR 約 9.2% で成長し、全体的な成長率を上回ると予想されています。

このフォーマットは、特にミレニアル世代とジェネレーションZの間で、スパークリングバリエーションを洗練さとウェルネスと結びつける傾向から、社交イベントや健康志向のイベントで人気を集めています。スパークリングオプションの人気は、多様なフレーバーと低カロリー・ゼロカロリートレンドへの対応によりさらに高まっています。

アルコール濃度別

2025 年から 2035 年にかけては、アルコールによる健康被害に対する世界的な意識の高まりと、節酒志向のライフスタイルの台頭により、アルコールフリー製品の需要が拡大すると予想されます。Fact.MR は、アルコールフリーセグメントは CAGR 9.5% と、業界平均を大幅に上回る成長率で成長すると予測しています。

政府主導のゼロアルコールキャンペーンや都市部での禁酒者の増加により、このセグメントはウェルネスコミュニティの定番選択肢として人気を集めています。エタノールを含まないため、宗教的・文化的背景が異なる幅広い環境でも受け入れられ、グローバル展開の可能性がさらに高まっています。

包装別

2025 年から 2035 年にかけて、缶は、携帯性、分量の調整、持続可能性という利点を生かして、最も急成長する包装形態となるでしょう。事実。MR の調査では、缶セグメントは今後 10 年間で 8.9% の CAGR で成長し、従来の包装手段を凌ぐと予測されています。

これらの特性は、都市部の消費者の外出先での消費パターンや、環境に優しい包装への需要にぴったりです。リサイクルに関する法律が厳格化し、消費者の嗜好が小型化に向かう中、缶ベースの戦略は、メーカーに物流とブランディングの柔軟性をもたらします。

販売チャネル別

今後 10 年間は、飲料業界全体のデジタル革新と COVID-19 による消費者の行動の変化により、オンラインストアが最も収益性の高い流通チャネルとなるでしょう。Fact.MR は、このセグメントは 2025 年から 2035 年にかけて CAGR 10.1% を達成し、流通のトップとなることを予測しています。

宅配の利便性、世界各国の品揃え、AI ベースのレコメンデーションエンジンの導入が、消費者向け直接販売 (DTC) モデルを後押ししています。E コマースにおけるアルコール代替品の法的環境がより好転することで、オンラインチャネルはさらに成長するでしょう。

国別分析

米国

Fact.MR は、2025 年から 2035 年にかけて、米国の産業は CAGR 5.2% の着実な成長を続けると予測しています。より健康的な生活への移行により、低アルコールまたは無アルコール飲料の需要が高まっています。都市部の住民は、社交の場、フィットネス目的、および日常的な消費のために、無アルコール飲料を選ぶ傾向が強まっています。

大型スーパーマーケットは棚スペースを拡大しており、オンラインプラットフォームは消費者への直接販売を推進しています。プレミアム化が進んでおり、伝統のブランドや有機食材を使用した製品が注目されています。州間の規制のばらつきは制約要因ですが、投資家の活発な動きは、この産業の成長に対する長期的な楽観的な見方を示しています。

インド

インドのこのセクターは、2025年から2035年にかけて6.8%のCAGRで力強い成長が見込まれています。都市部のミレニアル世代とZ世代は、より健康的な飲料形態に移行しており、大都市や第1層都市で新たな消費者層を生み出しています。宗教的・社会的選択と健康志向のトレンドが相まって、無アルコールの種類の需要が拡大しています。

ECの成長とインフルエンサーの積極的なプロモーションが、リーチと人気を拡大しています。ただし、価格は依然として敏感なポイントであり、農村部での流通課題も残っています。企業は現在、地域特有の果物やスパイスを活用し、文化的に魅力的な製品の開発に取り組んでいます。

中国

Fact.MRは、中国の市場が今後10年間で年平均成長率(CAGR)7.1%で成長すると予測しています。地元の健康推進活動や若者の嗜好の変化に支えられた中産階級の拡大が、高級ノンアルコール飲料の消費を牽引しています。中国の伝統的なハーブを用いた風味の革新が、現地製品の差別化を図っています。

ライブストリームショッピングやソーシャルメディアプラットフォームが、消費者の試用や知識の習得を後押ししています。都市化は堅調ですが、包装輸入品の規制の明確化や大規模生産における風味の維持については、依然として不透明な部分があります。現地企業は、一歩先を行くため、発酵技術に大規模な投資を行っています。

英国

英国のノンアルコールワイン産業は、予測期間において CAGR 5.6% の成長が見込まれています。英国の健康革命とゼロアルコール飲料に対する文化的な受容性が、代替品の需要を牽引しています。公衆衛生キャンペーンと、レストランやパブでの需要の増加が、その普及を後押ししています。

持続可能な包装と現地調達により、現地企業は差別化を図っています。サブスクリプションやオンライン試飲は、強力なマーケティングツールとなっています。ブレグジット後の貿易障壁は、特にグローバル展開を目指す小規模ブランドにとって、依然として輸出入を複雑化しています。

ドイツ

Fact.MR は、ドイツの市場は 2035 年まで CAGR 6.1% で成長すると予測しています。健康意識の高まりとビールの節度的な消費は、高品質の飲料生産というドイツの伝統に課題をもたらしています。高度な脱アルコール技術とバイオダイナミック農法によるブドウ栽培が、メーカーにとっての救世主となっています。

低糖度とクリーンラベルが消費者の関心を集めています。経済的に実行可能な国内流通と EU の中央規制により、地域での流通が容易になり、顧客は依然として地域ブランドに高い忠誠心を示しています。持続可能な包装と付加価値が伴わない場合、プレミアム価格は地方への参入障壁となる可能性があります。

韓国

Fact.MR は、韓国のこのセクターは 2025 年から 2035 年にかけて CAGR 6.4% の成長を見込んでいます。ウェルネス文化の拡大とソーシャルドリンクの代替品増加により、韓国の飲酒文化は急速に変化しています。若年層はデパートや高級カフェでクリーンで機能的な素材を好む傾向があります。

地元生産者はAI最適化パーソナライゼーションとモバイルアプリを活用して味覚発見を支援しています。政府支援の健康表示プログラムが透明性を高めていますが、流通規制の分断は依然課題です。高麗人参を配合したフレーバーや肌改善ブレンドなどのトレンドは、健康と贅沢のトレンドをうまく融合させています。

日本

日本の売上高は、2025年から2035年にかけて年平均成長率(CAGR)5.9%で成長すると予測されています。高齢化と、節制と控えめな味覚を好む文化が、需要の増加につながっています。高級小売プラットフォームやコンビニエンスストアは、ノンアルコール飲料を大衆向けの高級品として積極的に販売しています。

メーカーは、地元の嗜好に対応するため、実験的な、軽くてうま味のある製品を推進しており、組み合わせを最大限に活かすため、料理学校との提携も活発化しています。表示に関する規制が強化され、消費者の信頼が高まっていますが、消費者向け直接販売モデルの普及がまだ進んでいないことが課題となっています。季節限定商品やギフト包装も増加しています。

フランス

Fact.MR は、フランスがウェルネス志向の飲酒習慣へと移行し、今後 10 年間で 年平均成長率 5.4% を達成すると予測しています。ワインの豊かな国であるフランスでは、若者が意識的な消費を採用することで、従来の常識を覆しています。小規模生産者は、複雑さを損なうことなく低アルコールやノンアルコールの製品を製造するために、テロワールスタイルの生産手法を採用しています。

広告規制は明確性を提供し、健康に関する誤った主張を禁止しています。環境ラベルや原材料の調達情報の開示も、消費者の信頼を築いています。農村部の文化的な遅れは制約要因ですが、都市部での需要はますます増加しており、特にガストロノミールートを通じて拡大しています。

イタリア

イタリアのこの分野は、2025 年から 2035 年にかけて 5.5% の CAGR で成長すると予想されています。イタリアの伝統的な食文化は、低アルコールおよびノンアルコール製品を徐々に社会に取り入れています。都市化が進む大都市圏では、伝統的なブドウや発酵菌を用いた実験的な生産を行う小規模生産者が増加しています。

アペリティーボ文化は主要な採用チャネルの一つであり、飲料イノベーションのための社会的に認められたフォーラムを提供しています。規制の透明性とEUの表示規制への遵守は、製品の分類の一元化を促進しています。輸出準備の規模とデジタルアクセスの制約が小規模生産者を制約しています。

オーストラリア・ニュージーランド

Fact.MRは、オーストラリアとニュージーランドの総市場が2035年までに6.2%のCAGRで成長すると予測しています。公衆衛生に関する情報伝達の改善、若者の意識の高まり、価値重視のサステナビリティの価値観が、この分野の発展を後押ししています。ブドウ園は、アルコール度ゼロの品種に対する需要に応えるため、事業を展開し、持続可能な包装を採用しています。

専門店や小売業者は、小売免許政策の改革に後押しされ、低アルコールブランドの棚スペースを増やしています。国境を越えた E コマースやインフルエンサーマーケティングにより、小規模なブランドも急速に拡大することが可能になりました。しかし、地方への製品配送に関しては、物流が依然として課題となっています。

ノンアルコールワイン産業の競争環境

ノンアルコールワイン産業は、成熟したグローバル飲料メーカーと新興の専門ブランドが混在する、かなり細分化された業界です。大手ブランドは、広範な流通ネットワークとブランド力を武器に業界で強い存在感を示していますが、職人的な小規模メーカーも、高級化や独特の味に重点を置くことで勢いを増しています。

この業界のパイオニアたちは、最先端の脱アルコール技術、有機原料のサプライヤー、革新的な包装に投資し、イノベーション主導の製品開発に取り組んでいます。戦略的取り組みとしては、健康志向の消費者の拡大、E コマースでの確固たるプレゼンスの確立、サステナビリティのトレンドへの対応などが挙げられます。味の一貫性、低カロリー化、抗酸化物質やアダプトゲンなどの機能性添加成分は、マスマーケットだけでなくプレミアム分野でも重要な差別化要因となっています。

Ariel Vineyards は、独自のスピニングコーン技術を用いて風味の複雑さを維持した、プレミアムな脱アルコールカベルネ・ソーヴィニヨンを 2024 年にヨーロッパと米国で初めて発売しました。サッターホームのポートフォリオの一部である Fre Alcohol-Removed Wines は、健康志向の大都市の買い物客をターゲットに、高品質の食品チェーンとの提携により、アジア太平洋地域での販売を拡大しています。

同時に、Lussory Non-Alcoholic Wines は、クリーンラベルの人気をターゲットに、2024 年初めに、一連の有機、亜硫酸塩不使用の製品を発売しました。Pierre Zéro(ペルノ・リカール)は、アルコールフリーのお祝い用飲料のトレンドを活かし、ヨーロッパの主要産業向けにスパークリングノンアルコールロゼを発売し、業界での地位を強化しました。

産業シェア分析

2025 年、Ariel Vineyards (産業シェア 20~25%) は、最先端の脱アルコール技術、プレミアムブランド、広範な小売パートナーシップにより、北米およびヨーロッパで引き続きトップの座を維持するでしょう。本物のワインの風味を重視し、健康志向の産業への流通を拡大することで、そのリーダーシップをさらに強化するでしょう。

サッターホームブランドのアルコールフリーワイン(15~20%)は、定評のあるブランド力と、スーパーマーケットやオンラインチャネルを通じたアジア太平洋地域での積極的な事業拡大により、ミッドレンジセグメントでのリーダーシップを維持します。その価格競争力と品揃えは、従来のワインから移行する主流の消費者層に魅力です。

ペルノ・リカールが所有するピエール・ゼロ(10~15%)は、ヨーロッパのお祝い事や豪華な場面をターゲットに、スパークリングおよびプレミアムノンアルコールワインのポートフォリオを拡大します。マーケティング投資と、洗練されたバイヤーとの豪華なホスピタリティパートナーシップが成長の原動力となります。

ルソリー・ノンアルコール・ワイン(8-12%)は、有機・クリーンラベルのトレンドを活かし、亜硫酸塩不使用やベジタリアン対応の製品を拡充します。DTC(ダイレクト・トゥ・コンシューマー)と専門店での販売網を強化し、北米とオーストラリアの健康志向の消費者層に浸透を図ります。

ヨーロッパの主要企業である Eisberg (7-10%) は、ディスカウント小売店やプライベートブランド合弁事業を通じて、アルコールの代替品を求める価格重視の消費者層を取り込むため、大量生産の製品に注力します。

一方、ノンアルコールのスパークリングワインブランドである Töst (5-8%) は、インフルエンサーとのコラボレーションやトレンドを先取りしたフレーバーで、ソーシャルメディアに敏感な若い消費者層を取り込み、RTD (Ready-to-Drink) およびお祝い用ドリンクのセグメントでニッチ市場を固めるでしょう。

その他の主要企業

-

- Pierre Chavin

- Neobulles

- Proteau

- Treasury Wine Estates

- Sutter Home Winery

- Navarro Vineyards and Winery

- Chateau Diana Winery

- Hill Street Beverage Company Inc.

- Thomson and Scott

- Schloss Wachenheim AG

- Australian Vintage Limited

- Head High Wines

- Mionetto

- Starla Wines

- HUN Wines

- Freixenet

- Edenvale

- St. Regis

- Giesen Wines

- Torres

- Château de Fleur

- Kelly’s Keller

- Sutter Home Fre

- Lindeman’s

- Carl Jung Wines

- Leitz

- Natureo

- Vintense

- Noughty

- The Good Wine

- Sinzero

- Domaines Pierre Chavin

- Better Rhodes (brands: Wander + Found, Sir James 101)

- Missing Thorn (by Aaron Pott)

- Bouchaine Vineyards (non-alcoholic rosé)

- Kally (verjus-based wines)

- Zero Edmus (by Laurent David of Château Edmus)

- Peter Mertes KG

- Anora Group

- The Fun Wine Company

セグメント

- 製品別:

- スティル

- スパークリング

- アルコール濃度別:

- アルコールフリー

- 低アルコール

- 包装別:

- ボトル

- 缶

- 販売チャネル別:

- 酒販店

- レストラン&バー

- オンラインストア

- スーパーマーケット

- テイスティングルーム

- 地域別:

- 北米

- 西ヨーロッパ

- 東ヨーロッパ

- 南米アメリカ

- 東アジア

- 南アジア&太平洋

- 中東&アフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む市場動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- アルコール濃度

- 製品

- 包装

- 販売チャネル

- 2020年から2024年の世界市場分析および2025年から2035年の予測、アルコール濃度別

- アルコールフリー

- 低アルコール

- 2020年から2024年の世界市場分析および2025年から2035年の予測、製品別

- スティル

- スパークリング

- 2020年から2024年の世界市場分析および2025年から2035年の予測、包装別

- ボトル

- 缶

- 2020年から2024年の世界市場分析および2025年から2035年の予測、販売チャネル別

- 酒販店

- レストラン&バー

- オンラインストア

- スーパーマーケット

- テイスティングルーム

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- ラテンアメリカの販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアおよび太平洋地域の売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国のアルコール濃度、製品、包装、販売チャネル、および地域別の2025年から2035年の売上予測

- 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 企業

- Ariel Vineyards

- Pierre Chavin

- Neobulles

- Proteau

- Treasury Wine Estates

- Sutter Home Winery

- Navarro Vineyards and Winery

- Chateau Diana Winery

- Hill Street Beverage Company Inc.

- Thomson and Scott

- Schloss Wachenheim AG

- Australian Vintage Limited

- Head High Wines

- Mionetto

- Starla Wines

- HUN Wines

- Freixenet

- Edenvale

- St. Regis

- Giesen Wines

- Torres

- Château de Fleur

- Kelly’s Keller

- Eisberg Wines

- Sutter Home Fre

- Lindeman’s

- Carl Jung Wines

- Leitz

- Natureo

- Vintense

- Lussory

- Noughty

- The Good Wine

- Sinzero

- Domaines Pierre Chavin

- Better Rhodes (brands: Wander + Found, Sir James 101)

- Missing Thorn (by Aaron Pott)

- Bouchaine Vineyards (non-alcoholic rosé)

- Kally (verjus-based wines)

- Zero Edmus (by Laurent David of Château Edmus)

- Peter Mertes KG

- Anora Group

- The Fun Wine Company

- 使用仮定および略語

- 調査方法

| ※参考情報 ノンアルコールワインは、アルコールを含まないか、非常に低い含有量のワインです。一般的に、アルコール度数が0.5%未満のものを指し、通常のワインと同じような味わいや香りを楽しめることが特徴です。このようなワインは、近年健康志向の高まりやドライバーや妊娠中の方への配慮から人気が急上昇しています。ノンアルコールワインは、アルコールを含まないため、飲酒制限がある人々にもぴったりです。 ノンアルコールワインには、いくつかの種類があります。まず、通常のワインの製法と同じ工程を経てアルコールを除去する方法で作られるものがあります。この場合、ワインの基本となるブドウの品種や醗酵過程を活かした風味が残ります。また、ノンアルコールワイン用に特別にブレンドされたものや、フルーツやハーブを加えたフレーバー付きのものも存在します。これらは、甘口から辛口まで多種多様な味わいが楽しめるため、好みに応じた選択が可能です。 用途としては、ノンアルコールワインは、様々なシーンでアプローチしています。まず、食事の場面でアルコールを控えたい方がワインの風味を楽しむための選択肢として重宝されます。また、パーティーや祝いの場でも、飲酒を避ける人々が楽しめるノンアルコールワインは、他の飲料と同様に参加を促進する役割を果たします。さらには、料理やカクテルの材料としても利用され、多様な用途が広がっています。 ノンアルコールワインの製造には、いくつかの関連技術が関わっています。一つの方法は、真空蒸留と呼ばれる技術です。この技術では、ワインを低温で加熱し、アルコールを蒸発させることで除去します。高温で加熱するとワインの風味が損なわれるため、真空環境下で行うことで低温でもアルコールを取り除くことができます。 また、逆浸透膜技術もよく用いられます。これは、ワインを半透膜を通すことで、アルコールと水分を分離する仕組みです。この方法により、風味を保ちながらアルコールを取り除くことができ、上質なノンアルコールワインの製造が可能になります。 さらに、発酵段階でアルコールを含まない特殊な酵母を使用することで、最初からアルコールを生成しないワインの製造も行われています。この技術によって、より新しいスタイルのノンアルコールワインが誕生しています。 ノンアルコールワインはその特性上、アルコールを気にすることなく楽しめる飲み物として、人々のライフスタイルにフィットしています。また、健康志向の強まりと共に、様々なメーカーが新たな製品を展開しており、今後ますます進化していく市場であると考えられます。 さらに、ノンアルコールワインの持つ魅力には、アルコールを飲むことによる悪影響を避けつつ、社交的な飲みの場を楽しむことが含まれています。そのため、飲み物としての選択肢が広がることで、ダイバーシティの時代における新しい飲み文化の一端を築くものとして注目されています。 このように、ノンアルコールワインは、単なる飲料にとどまらず、生活の一部として位置づけられるようになってきています。健康やライフスタイルの選択肢が多様化する中で、これからも多くの人々に支持され続けることでしょう。ノンアルコールワインの独自性や進化は、今後さらに期待される分野となっていくに違いありません。 |