FDA の医療機器・放射線健康センターは、開発者および製造業者を支援し、医療機器が世界中で最初にアメリカの患者に届くよう、イノベーションを推進しています。

この機関は、医療機器の製造を促進するための規制に関する調査、および安全性を確保するための市場に出回っている医療機器の継続的なモニタリングを行っています。FDA は、規制に関する取り組みを通じて、開発者やイノベーターにとってよりオープンで予測可能な医療機器の開発プロセスを構築し、神経医療機器の開発プロセスの改善を目指しています。

神経学医療機器市場の過去分析(2020年から2024年)と将来展望(2025年から2035年)

神経学医療機器市場は、医療従事者が神経疾患への認識を高めたこと、および市場に新たな革新的な治療法が登場したことにより、2020年から2024年にかけて著しい成長を遂げました。神経学機器市場は、技術改良により低侵襲アプローチと人工知能ツールが導入され、患者ケアの向上と市場拡大につながったため、大幅な成長を見ました。

- 短期(2025年から2028年): 低侵襲手術や人工知能診断システムへの関心の高まりから、市場は短期的な予測よりも持続的な拡大が見込まれます。神経刺激装置は、慢性疼痛や運動障害の治療への使用が増加しているため、今後さらに普及が進むと予想されます。研究開発投資の増加により、市場拡大を推進する新しい革新的な製品が生み出されます。

- 中期(2028 年から 2032 年): 将来は、個々の患者の仕様に基づいたカスタマイズされた医療に注目の目が向くでしょう。脳コンピュータインターフェース技術(BCI)と並行して神経義肢の分野が発展することで、神経変性疾患に伴う麻痺症状を治療する潜在的な治療ソリューションが生まれます。この期間、医療機器メーカーと技術企業の提携により、それぞれの分野の研究開発が加速するでしょう。

- 長期(2032 年から 2035 年):この期間には、遠隔モニタリングや遠隔医療の利点を活用できる神経学用医療機器とデジタルヘルスプラットフォームの統合が標準化されるでしょう。新興市場では、医療インフラの整備が進み、医療技術への投資も増加しているため、市場拡大の主な推進要因となるでしょう。新興の患者ケアシステムは、リアルタイムのデータ分析を行い、適応型治療反応を開発するデバイスの創出を通じて、革命的な変化をもたらします。

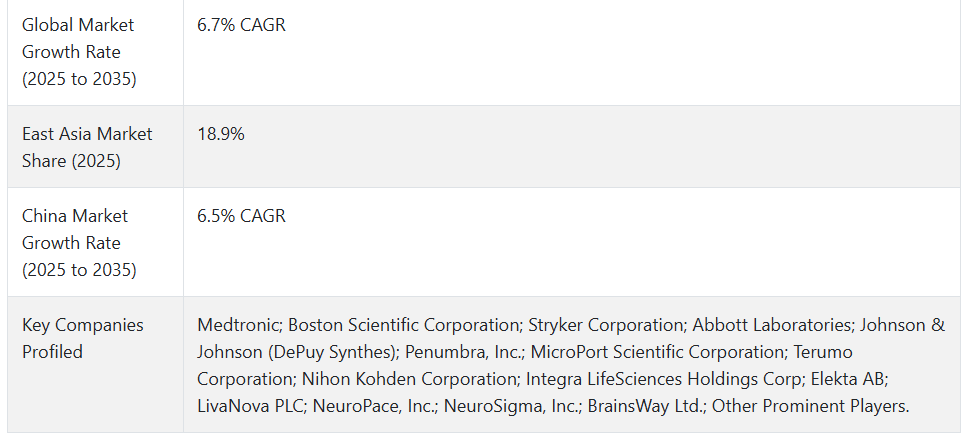

上記の事実を踏まえ、市場調査および競合分析を提供するFact.MRによると、神経学デバイス市場は2025年から2035年の予測期間中に年平均成長率(CAGR)6.7%で成長すると予測されています。

市場動向

神経疾患用医療機器のグローバル販売を後押しする要因は何ですか?

「神経疾患の有病率の増加」

神経疾患は、原因、症状、影響が多岐にわたり、治癒可能なもの、治癒不可能なもの、予防可能なものなど、多様な影響を伴います。世界全体における神経疾患の全体的な疾患負担と健康損失の最も包括的な推計は、新たな報告書で示されており、15種類の神経疾患から37種類の神経疾患に拡大されたグループを対象としています。2021年時点で、世界人口の34億人(43.1%)が神経疾患を患っており、2021年には神経疾患による死亡者数が1,110万人でした。

報告書で最もDALY(障害調整生命年)の高い10の神経疾患には、脳卒中、新生児脳症(出生時または出生直後の神経疾患)、片頭痛、アルツハイマー病と認知症、糖尿病性神経障害(糖尿病の症状として現れる神経疾患)、髄膜炎、てんかん、早産児の神経合併症、神経系がん、自閉症スペクトラム障害が含まれます。

アルツハイマー病、パーキンソン病、てんかんを含む神経疾患の世界的な有病率の増加は、最先端の神経医学医療機器の市場需要を後押ししています。世界保健機関(WHO)は、神経疾患が障害の主な原因として首位を占め、世界中で人間の死亡原因の第二位を占めていると報告しています。これらの増加する神経疾患の症例は、効果的な治療のための新たな決定的な医療機器と治療装置を必要としています。

技術の継続的な進歩により、効率的で低侵襲の神経学用医療機器が開発されました。神経刺激技術の進歩により、慢性疼痛と運動障害の両方を治療するより優れた手段が提供されています。市場成長は、神経学的診断検査の効率と精度を向上させる人工知能および機械学習技術の導入によって推進されています。

神経疾患治療機器の製造企業が直面する課題は何ですか?

「神経疾患治療機器と治療法のコストの高さ」

高度な神経疾患治療機器の過剰な価格は、その普及の大きな障害となっています。特に低所得国と中所得国では、これらの機器のアクセスが制限されています。これらの機器と治療法の投資コストの高さは、患者と医療提供者の高度な神経疾患治療サービスへのアクセスを制限するため、市場拡大の障害となっています。

国別インサイト

米国で神経学用医療機器の採用率が高い理由

「堅固な医療インフラが市場成長を推進」

米国の市場規模は 2025 年に 37 億 2700 万米ドルと推定され、2035 年まで 7.4% の CAGR で拡大すると予測されています。この市場は、2025 年から 2035 年にかけて 39 億 1,700 万 米ドルの絶対的なビジネスチャンスを生み出すと予測されています。米国は、最先端の神経学機器を迅速に導入できる強力な医療インフラを維持しています。

市場成長を強化するため、前向きな支払い規則とともに研究資金も増加しています。米国は、大手市場プレーヤーと継続的な技術進歩により、神経学機器市場で主導的な地位を維持しています。

米国全土で神経疾患の発生頻度が高まっているため、診断および治療に有用な医療機器の市場ニーズが高まっています。神経学機器市場は、高齢化とライフスタイル要因が相まってアルツハイマー病やパーキンソン病の症例が増加しているため、成長を続けています。

中国が神経学機器にとって魅力的な市場である理由

「医療インフラと医療へのアクセス拡大」

中国は、急速な経済発展により、医療インフラと医療サービスへのアクセスが著しく改善されました。農村地域にも医療サービスを拡大するという政府の提案により、神経学診療に必要な機器を含む医療機器の需要が急増しました。中国の医療システムの近代化イニシアチブは、高度な神経学医療機器の採用を刺激するでしょう。

中国は、神経学機器の革新を促進する研究開発への投資を増やし、医療の進歩を強化しています。国際企業と提携する国内企業は、相互の技術交流を通じて、神経疾患の現代的な診断・治療機器を開発するためのパートナーシップを構築しています。

カテゴリー別インサイト

神経刺激装置が神経学機器市場で高い地位を占めているのは、その市場拡大を加速している規制要因によるものですか?

「外傷と脊髄損傷の発生率の増加が神経刺激装置の需要を牽引しています」

神経刺激装置の需要は、2025年から2035年にかけて年平均成長率(CAGR)7.1%で増加すると予測されています。神経刺激装置は、パーキンソン病、てんかん、慢性疼痛、うつ病の治療を可能にする広範な臨床使用により、神経学装置市場を支配しています。これらの疾患の有病率の上昇と、非侵襲的治療法の選択が好まれる傾向が強まっていることから、市場需要は大幅に増加しています。

深部脳刺激(DBS)、脊髄刺激(SCS)、経頭蓋磁気刺激(TMS)などの新しい技術開発により、これらのデバイスの精度と有効性が向上し、患者の成功率が向上しています。継続的なモニタリングと個別化された治療実践のための機械学習プロセスと人工知能の融合により、市場はさらに成長しています。

高齢人口の増加が現在の先進国で継続しているため、長期的な需要は安定しています。このセグメントの市場ポジションは、神経調節療法に対する前向きな償還政策と研究資金の拡大により、さらに支援を受けています。神経刺激装置のグローバル市場は、製品の継続的な改善と臨床使用の拡大、患者理解の深化を背景に、今後も成長が続くと予測されています。

グローバルな神経学装置市場で最も大きなシェアを占めるエンドユーザーセグメントはどれですか?

「高度な医療施設と患者入院率の増加がエンドユーザーセグメントを後押ししています」

病院および外来手術センターは、2025年に市場全体の67.8%のシェアを占めると予測されています。神経学用医療機器は、神経疾患の診断および治療の場として機能する病院や外来手術センターのエコシステムに基盤を置いています。病院での脳外科手術や脳卒中治療、神経リハビリテーションケアの大幅な増加により、このセグメントが市場で優位性を確立しています。

病院と外来手術センターは、ロボットによる脳外科手術や画像支援手術の発展により、革新的な神経学機器に依存しています。医療施設には高度な訓練を受けた脳外科医と十分なインフラが整備されているため、高精度な診断および治療ツールが広く使用されています。

公的および民間投資資金による医療インフラの改善は、特に発展途上国に影響を与え、病院や専門神経センターの発展を後押ししています。ASC 市場の拡大は、手頃な価格で入院期間が短いというメリットから、患者が外来治療を選択する傾向が強まっていることが要因となっています。

神経疾患の発生率の高まりと、現代技術の進歩、医療費の増加が相まって、病院と ASC は、世界市場における神経学用医療機器の主要ユーザーとなっています。

競争環境

神経学機器市場の主要企業は、Medtronic, Boston Scientific Corporation, Stryker Corporation, Abbott Laboratories, Johnson & Johnson (DePuy Synthes), Penumbra, Inc., MicroPort Scientific Corporation, Terumo Corporation, Nihon Kohden Corporation, Integra LifeSciences Holdings Corp, Elekta AB, LivaNova PLC, NeuroPace, Inc., NeuroSigma, Inc., and BrainsWay Ltd などです。

各社は、問題解決と創造的なソリューションの提供により、新規顧客を獲得し、競争力を維持するために、収益の大部分を研究開発に投じています。各社は、他の企業と競争するために、産業特有のニーズに応えるカスタマイズされた製品を開発しています。

- 2024年9月、バルセロナを拠点とするインブレイン・ニューロエレクトロニクスは、グラフェンを使用した初の脳埋め込みデバイスを発表しました。この64電極グラフェンデバイスは、脳腫瘍手術の成果向上とパーキンソン病・てんかんへの潜在的治療法を提供することを目的とした、精密な神経活動刺激装置兼リーダーとして機能します。

Fact.MR は、最近発表したレポートで、各地域における神経学機器の主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

神経学機器産業の研究のセグメント化

- 製品の種類別:

- 脳脊髄液管理装置

- 介入神経学装置

- 介入/外科用シミュレーター

- 神経血栓除去装置

- 頸動脈ステント

- 塞栓コイル

- サポート装置

- 脳神経外科用機器

- 神経内視鏡

- 定位手術システム

- 動脈瘤クリップ

- その他の脳神経外科用機器

- 神経刺激装置

- 脊髄刺激装置

- 深部脳刺激装置

- 仙骨神経刺激装置

- その他の神経刺激装置

- その他の種類の機器

- 用途別:

- アルツハイマー病

- パーキンソン病

- 大うつ病

- てんかん

- 脊髄損傷

- 外傷性脳損傷

- その他

- エンドユーザー別:

- 病院

- 神経内科クリニック

- 外来手術センター(ASC

- 専門クリニック

- その他

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- デバイスの種類

- 用途

- エンドユーザー

- デバイスの種類別

- 脳脊髄液管理デバイス

- 介入神経学デバイス

- 介入/外科用シミュレーター

- 神経血栓除去デバイス

- 頸動脈ステント

- 塞栓コイル

- サポートデバイス

- 脳神経外科用デバイス

- 神経内視鏡

- 定位手術システム

- 動脈瘤クリップ

- その他の脳神経外科用デバイス

- 神経刺激デバイス

- 脊髄刺激デバイス

- 深部脳刺激デバイス

- 仙骨神経刺激デバイス

- その他の神経刺激デバイス

- その他の種類のデバイス

- 用途

- アルツハイマー病

- パーキンソン病

- 大うつ病

- てんかん

- 脊髄損傷

- 外傷性脳損傷

- その他

- エンドユーザー別

- 病院

- 神経内科クリニック

- 外来手術センター(ASC

- 専門クリニック

- その他

- 地域

- 30 カ国の 2035 年までのデバイス種類、用途、エンドユーザー別売上予測

- 競合評価、主要企業による企業シェア分析、および競合ダッシュボード

- 企業

- Medtronic

- Boston Scientific Corporation

- Stryker Corporation

- Abbott Laboratories

- Johnson & Johnson (DePuy Synthes)

- Penumbra, Inc.

- MicroPort Scientific Corporation

- Terumo Corporation

- Nihon Kohden Corporation

- Integra LifeSciences Holdings Corp

| ※参考情報 神経機器は、神経系の状態を診断、治療、または管理するために使用される医療機器です。これらの機器は、脳、脊髄、末梢神経系に関連するさまざまな疾患や障害に対処するために設計されており、近年の技術進歩により、より多くの機能や性能が求められるようになっています。 神経機器には多くの種類がありますが、主なものには神経モニタリング装置、神経刺激装置、脳神経インプラント、神経外科用器具、リハビリテーション機器などがあります。まず、神経モニタリング装置は、脳波(EEG)、筋電図(EMG)、神経伝導速度(NCV)などを利用して、神経活動や機能をリアルタイムで測定するための器具です。これにより、脳の発作や筋肉の障害を評価することができます。 次に、神経刺激装置は特定の神経に電気刺激を与えることで、痛みの管理や神経機能の改善に寄与する機器です。例えば、脊髄刺激装置や深部脳刺激装置(DBS)は、慢性的な痛みやパーキンソン病などの運動障害の治療に用いられます。このような装置は、手術によって体内に埋め込むことが一般的です。 脳神経インプラントは、脳の機能を改善するために使用されるデバイスで、損傷を受けた神経経路を再生することを目的としています。例えば、視覚的なインプラントや聴覚の助けとなる人工内耳が考えられます。これらは、失った感覚を部分的に回復するために利用され、患者の生活の質の向上に寄与します。 神経外科用器具には神経手術に特化した貸与具が含まれ、一部は超高精度な手術を可能にするために設計されています。これには、内視鏡やレーザーを利用した装置があり、従来の手術に比べて侵襲性の低い手法で脳腫瘍や血管病変の治療を行います。 また、リハビリテーション機器は、神経系の障害から回復するために使用される器具です。神経リハビリテーションには、特に運動機能の回復や改善に焦点を当てた機器が多く、ロボティクス技術やバイオフィードバックを利用するものも増えてきています。これにより、患者が自宅でのリハビリを行いやすくなると同時に、医療従事者による効果的なサポートを受けることができます。 神経機器の関連技術には、脳波解析、機械学習、人工知能、ロボティクス技術などがあります。これらの技術の進展により、神経機器はますます精度が向上し、効果的な治療やリハビリテーションが可能となっています。例えば、機械学習を利用したアルゴリズムを用いることで、患者ごとの症状に応じた最適な刺激パターンを解析・提供することができるようになり、よりパーソナライズされた治療が実現されています。 さらに、バイオセンサー技術の進展も神経機器に新たな可能性をもたらしています。生体信号をリアルタイムで収集し、分析することで、患者の状態を常にモニタリングし、必要に応じて治療計画を調整することができるようになるでしょう。 このように、神経機器は多種多様な機器と技術を駆使して、神経系の問題に対する包括的なアプローチを提供しています。疾患や障害に対する理解が深まりつつある現代において、さらに新しい技術の導入や研究の進展が期待されており、今後も神経機器の役割はますます重要になっていくと考えられます。神経機器の進化は、患者の生活の質を向上させるだけでなく、神経疾患に対する新たな治療法の開発にも寄与しています。 |