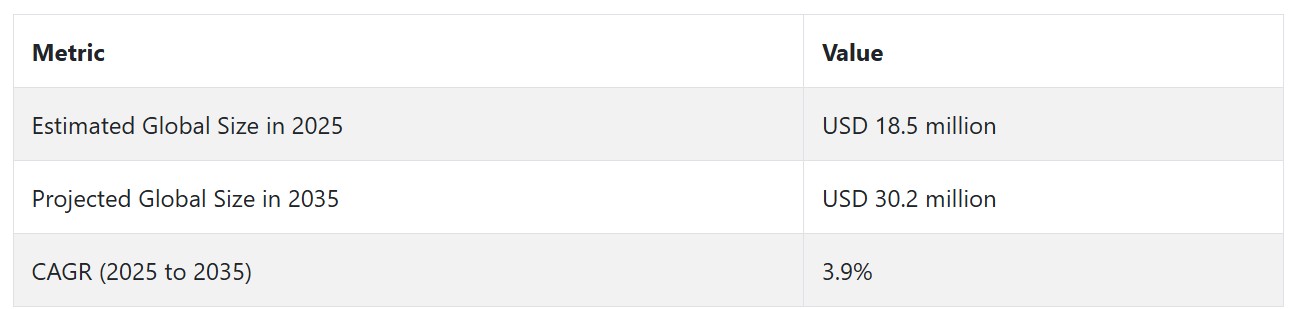

微生物由来バイオサーファクタント産業の動向と展望

発酵技術と菌株工学の進展により、バイオサーファクタントの生産コストが低下し、収量が向上した結果、エボニックやアムフィスターなどの企業による大規模商業化が実現しています。微生物由来バイオサーファクタントは、生分解性と生体適合性により産業の成長を加速させていますが、合成製品に比べて高いコストが障害となっています。支援的な規制と研究開発のインセンティブが市場を後押ししていますが、グローバルな規制の不一致がスケールアップと国際貿易の拡大を妨げる可能性があります。

最終用途産業における成長

微生物由来のバイオサーファクタントの汎用性と生体適合性は、石油化学製品から食品加工、医薬品まで幅広い産業での採用を可能にしています。生分解性製品として、化粧品や薬物送達システムなどの敏感な用途で魅力が増しており、業界プレイヤーの間で機能的な採用拡大と差別化された売上成長を促進しています。

合成代替品からの競争圧力

緑色を帯びていても、製品は低コストと即時の入手可能性で確立された合成界面活性剤を容易に置き換えることはできません。コストの不利さは大量置換の要因となり、特にアプリケーションのコスト感度が高い分野で顕著です。したがって、業界シェアは徐々に拡大するものの、コストの均衡や政策誘導がバランスを崩す場合を除きます。

持続可能な製品への需要増加が成長を後押し

微生物由来のバイオサーファクタント市場は、業界横断的な効果的で持続可能な界面活性剤への需要増加にも後押しされています。合成界面活性剤の使用に伴う環境問題と健康リスクの増加を受け、業界各社はグリーン戦略に適合した天然代替品の開発に注力しています。細菌、酵母、真菌から抽出される微生物由来のバイオサーファクタントは、温度や塩分濃度などの極限条件下でも優れた表面張力低減と乳化性能を発揮します。

微生物由来のバイオサーファクタントは、バイオレメディエーション、石油田回収、個人用ケア製品添加物などへの応用で市場が急速に拡大しています。さらに、クリーン技術への政府の補助金や投資、化粧品や洗濯用洗剤における天然原料の需要増加が市場成長を後押ししています。

規制と研究開発の影響

政府のバイオベース製品に対する規制支援と研究開発インセンティブが業界を後押ししています。ただし、厳格な規制や承認の遅延は、グローバル貿易やスケールアップを制限する可能性があります。バイオサーファクタントに特化した追加の研究投資と、より明確な規制政策の定義が、より広範な商業化機会を促進するために必要です。

微生物由来バイオサーファクタントの需要分析と影響

微生物由来バイオサーファクタント業界は、成長、商業化、持続可能性にそれぞれ役割を果たす、密接に連携した利害関係者のグループによって牽引されています。製造業者と生産者は、バイオサーファクタント製品の製品開発、スケールアップ、商業化を主導する原動力です。バイオプロセス経済学(原料の入手可能性、菌株の性能、収率最適化など)は、これらの利害関係者に大きな影響を及ぼします。

その一部には、エボニック・インダストリーズやアムフィスターのような新規参入企業が、グリーン化学とプロセス強化技術への投資を通じて効率性を向上させ、合成界面活性剤とのコスト競争力を実現する取り組みが進んでいます。これらの企業の能力は、業界のスケールアップ可能性とエンドユーザー採用率に直接影響を及ぼし、広範な影響を及ぼす可能性があります。

技術サプライヤーは、設備、プラットフォーム、バイオテクノロジーの能力を提供し、菌株工学の高度化、発酵収率の向上、ダウンストリーム加工の最適化を実現する触媒的役割を果たしています。技術サプライヤーは、技術的な限界の克服と市場投入までの時間の短縮を実現するために、メーカーと戦略的に連携しています。しかし、生産者と技術サプライヤーが相互に依存すると、特に独自の技術がコスト優位性の基盤となっている場合、知的財産権に関する紛争が発生するリスクがあります。したがって、このような共同開発やライセンス契約は、緊張関係を回避し、長期的な協力関係におけるインセンティブを一致させるために不可欠です。

微生物バイオサーファクタント業界分析:主要投資セグメント別

微生物バイオサーファクタント市場は、製品タイプにより、ラムノリピド、ソフォロリピド、マンノシレリトール、その他の製品タイプに分類されます。用途別では、家庭用洗剤、工業用および業務用洗剤、パーソナルケア、油田用化学薬品、農業用化学薬品、その他の用途に分類されます。地域的には、北米、ラテンアメリカ、ヨーロッパ、アジア太平洋、中東およびアフリカ(MEA)にまたがっています。

製品タイプ別

パーソナルケアは、2025年から2035年の予測期間中に8.6%の年平均成長率(CAGR)で成長する高収益なサービス産業です。パーソナルケアは、環境への配慮、皮膚への安全性、生分解性を持つ化合物の需要が増加しているため、バイオサーファクタントの最も一般的な応用分野の一つです。バイオサーファクタントは、肌に優しく非毒性であり、乳化、泡立ち、保湿性に優れているため、シャンプー、フェイシャルウォッシュ、クリーム、保湿剤などに最適な化合物です。

消費者のニーズが自然由来やバイオ認証化粧品へとシフトする中、ラムノリピドやソフォロリピドなどのバイオサーファクタントは、石油化学由来や人工の界面活性剤の代替として需要が高まっています。これに加え、EU、米国、APACにおける規制要件もグリーンフォーミュレーション towards グリーンフォーミュレーションへと移行しており、その応用をさらに加速させています。パーソナルケア業界の主要企業は、クリーンラベル、ベジタリアン、クルエルティフリー認証を取得するため、バイオサーファクタントを採用しており、このセグメントの業界需要を後押ししています。

用途別

パーソナルケア市場は、2025年から2035年の予測期間中に8.6%の年平均成長率(CAGR)で拡大する高成長サービス市場として成長しています。パーソナルケアは、環境への配慮、肌への優しさ、生分解性といった特性を持つ原料の需要増加により、原料の主要な用途分野となっています。バイオサーファクタントは、マイルドで非毒性であり、強い乳化、起泡、保湿特性を有するため、シャンプー、フェイスウォッシュ、クリーム、ローションなどに適しています。

顧客の嗜好が自然由来でエコ認証済みの化粧品 towards 自然由来でエコ認証済みの化粧品へとシフトする中、ラムノリピドやソフォロリピドなどのバイオサーファクタントが、石油化学由来や化学合成のサーファクタントの代替として採用されています。さらに、EU、米国、APAC地域の規制環境もグリーンフォーミュラへの移行を促進しており、バイオサーファクタントの採用をさらに後押ししています。化粧品業界の主要企業は、クリーンラベル、ベジタリアン、動物実験不実施のポジションを実現するため、バイオサーファクタントの採用を拡大しており、セグメントの業界動向を強化しています。

主要国における微生物由来バイオサーファクタント産業の分析

微生物由来界面活性剤産業の調査では、30カ国以上の主要な動向を特定しています。主要な機会を有する国の生産者は、抽出、製造、消費、需要、採用率に基づく主要な戦略を把握できます。インドは最も急速に成長する微生物由来界面活性剤市場であり、次いで中国が続きます。以下のグラフは、予測期間中の主要な10つの微生物由来界面活性剤市場の成長ポテンシャルを強調しています。

米国

米国市場は、2025年から2035年までの期間に年平均成長率(CAGR)4.5%で成長すると予測されており、これは世界平均を上回っています。これは、同国におけるグリーン化学とバイオベース製品に関する連邦政府と州レベルの規制が有利なためです。米国環境保護庁(EPA)は生分解性界面活性剤の使用を促進しており、これにより個人用ケア、家庭用ケア、農薬、石油化学製品などの最終用途分野におけるバイオサーファクタントの活用が拡大しています。

さらに、バイオテクノロジー分野における長期的な研究開発と投資は、公的機関と民間企業のイノベーションを加速し、バイオ界面活性剤の製造プロセス効率化とコスト削減を実現しています。持続可能性と製品安全性に配慮する消費者が増加する中、企業はブランドレジリエンスを強化するため、バイオ由来原料へのシフトを加速しています。

米国はバイオ界面活性剤の製造スケールアップを可能にする確立されたサプライチェーンと高度なインフラを保有しています。

イギリス

イギリスは2025年から2035年までの期間、業界の年平均成長率(CAGR)が4.0%と、世界平均をやや上回る成長が見込まれています。合成界面活性剤に対する規制の強化と、脱炭素化・生分解性ソリューションへの圧力の高まりが、需要の主要なドライバーとなっています。

イギリスの個人用ケアと家庭用清掃分野の消費者は、持続可能性とグリーンラベルへの関心が高まっています。このため、これらの分野に関わる企業は、ラムノリピドやソフォロリピドなどのクリーンな原料への投資を拡大しています。イギリスは、微生物由来のバイオサーファクタント生産における高コストと低収率の課題を解決するため、合成生物学と発酵技術の研究開発に重点を置いています。さらに、政府とベンチャーキャピタルは、バイオサーファクタントのイノベーションを拡大するスタートアップ企業と中堅のグリーンテック企業を支援しています。

フランス

フランスは、2025年から2035年の期間中に業界の年平均成長率(CAGR)3.8%を記録すると予測されており、グローバル平均成長率とほぼ同水準です。同国の天然化粧品と食品加工産業における優位性は、特にフランスにおける消費者環境・健康安全意識の高さから、バイオサーファクタントの採用に最適な土壌を提供しています。

ANSES(フランス食品・環境・労働安全衛生庁)の規制とEU全体のREACHプログラムは、伝統的な合成界面活性剤からの移行を促進しています。フランスの公的研究機関は、次世代バイオサーファクタントの創出とバイオプロセスの最適化において重要な役割を果たしています。バイオ修復、有機農業、皮膚科分野などの新興応用分野での需要増加に伴い、業界の採用は徐々に拡大していく見込みです。

フランスのバイオ界面活性剤産業は、政策支援とグリーン化学イノベーションパートナーシップを通じて成長を加速させるでしょう。ただし、米国や中国のようなより野心的な分野に比べ、採用率は若干保守的になる見込みです。

ドイツ

ドイツの産業は、2025年から2035年にかけて年平均成長率(CAGR)4.2%で拡大すると予測されています。これは、同国のグリーン生産への産業集中とグリーン技術における技術的優位性が要因です。ドイツ政府とEUが施行する環境規制、特に特定の有害界面活性剤の禁止措置は、バイオサーファクタント代替品の採用を正当化する堅固な根拠を提供しています。

ドイツには、持続可能性目標の達成を目指してバイオサーファクタントの採用を拡大する大手化学、個人用ケア、清掃製品メーカーが多数存在します。同国には、新規微生物株の開発や発酵プロセスの最適化に取り組む大学や研究機関の集積も高い特徴となっています。

イタリア

イタリアの産業は、予測期間中に3.6%の年平均成長率で成長すると見込まれています。世界平均を下回るものの、農業化学品と食品加工産業の強い成長に支えられています。イタリアの高度に発達した農業基盤は、土壌改良剤、生物農薬の助剤、食品加工用の有機食品乳化剤としてのバイオサーファクタントの応用において、希少な機会を提供しています。パーソナルケア市場、特に自然派や手作りのブランドは、生分解性や性能の向上を目的とした製品への需要が高まっています。

ただし、工業規模の生産施設が限られており、伝統的な界面活性剤に比べてコストが高いことが採用の障壁となっています。グリーン・ディールやホライズン・ヨーロッパプログラム下的の公的・民間連携やEUの資金支援が、地域における研究開発活動を刺激し始めています。さらに、海洋バイオレメディエーションやエコ認証洗剤などの特殊産業が新たな成長機会を提供しています。イタリアは成長の主要な牽引役ではありませんが、欧州のバイオサーファクタント産業全体において、安定した変化する供給源として位置付けられるでしょう。

韓国

韓国も世界平均に沿って成長し、2025年から2035年までの年平均成長率(CAGR)3.9%で推移すると予測されています。韓国の高度に工業化された経済と急速に変化する化粧品・個人ケア産業は、製品にとって堅固な応用プラットフォームを提供しています。K-ビューティーの世界的な影響は、製造業者に安全で刺激性が低く、天然由来の原料(例:ソフォロリピドやマンノシレリトールリポイド)の採用を促しています。

韓国生物科学技術研究院(KRIBB)などの研究機関は、微生物発酵研究に取り組んでおり、技術革新の基盤を築いています。さらに、合成生物学分野のイノベーションエコシステムは、バイオサーファクタントの生産性や純度に関する課題解決にも貢献する見込みです。ただし、コモディティ産業では価格感度が採用に影響を与える可能性がありますが、プレミアム用途や日本・米国との研究開発提携が需要を後押しすると予想されます。

日本

日本は、2025年から2035年までの業界で年平均成長率(CAGR)3.7%と予測されています。世界平均よりやや低いものの、医薬品、化粧品、電子機器清掃業界が確立されているため、強い潜在力を有しています。日本の顧客は品質に非常に敏感で、エコフレンドリーで低刺激性の原料をますます求めています。その結果、バイオサーファクタントは、フェイシャルウォッシュ、ベビーケア、皮膚科用製剤などに使用される従来のサーファクタントの安全な代替品として注目されています。

さらに、日本が合成生物学、代謝工学、発酵プロセス最適化に積極的に取り組んでいることが、国内のイノベーションを促進しています。

さらに、業界はスケーラビリティの低さと、産業環境における原料のreformulationの保守的なペースに直面しています。化学物質の評価に関する法律などの規制基準は、より安全な界面活性剤の採用を促進していますが、強制的な義務付けはされていません。

中国

中国も、2025年から2035年までの期間で年平均成長率(CAGR)4.8%で、最も急速に成長する国レベル産業と予測されています。加速する工業化と環境持続可能性への緊急の懸念を背景に、民間と公的セクターの両方が相互にグリーン化学ソリューションへの投資を促進しています。バイオサーファクタントは、農業(バイオfungicideのキャリアとして)、個人ケア(天然化粧品)、環境修復(油流出のバイオ修復)などにおいて increasingly 活用されています。

中国政府の「中国製造 2025」および「ゼロ・ウェイスト都市」政策は、バイオベースの製品開発を強力に支援しています。さらに、中国では国内化粧品業界が急速に拡大しており、天然成分や生分解性成分への注目が高まっているため、バイオサーファクタントは重要な成長ドライバーとなっています。現地メーカーは、バイオサーファクタントの収量を増やし、コストを削減するために、発酵ベースの製造プロセスに投資しています。米国や欧州のバイオテクノロジー企業との協力活動も、イノベーションを推進しています。

オーストラリアおよびニュージーランド

オーストラリアおよびニュージーランドは、予測期間において、この業界でCAGR 3.5%の成長が見込まれており、世界平均をわずかに下回っています。この地域は、天然化粧品、海洋保護、有機農業に重点を置いているため、バイオサーファクタントの業界基盤は小規模ながら安定しています。

特に、化学界面活性剤に対する規制審査の強化により、水産養殖、土壌浄化、および持続可能な農業での使用が増加しています。国内消費者のエコラベル製品や動物実験を行っていない製品への嗜好が、スキンケアおよび家庭用ケア業界におけるバイオサーファクタントの需要を牽引しています。しかし、バイオ製造のための大規模なインフラが整備されておらず、産業での利用意識も低いため、普及の加速には制約があります。

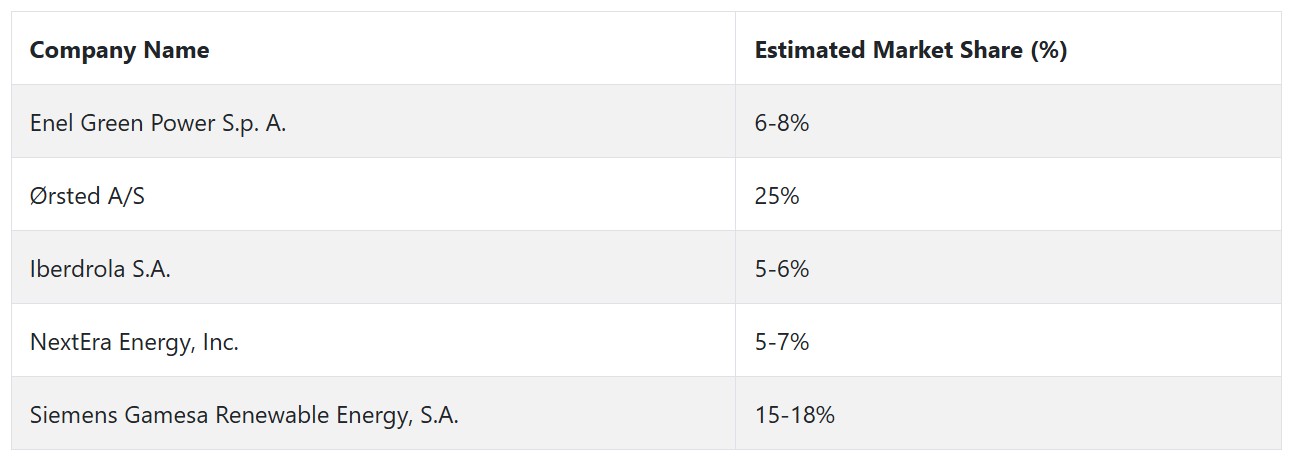

複数の企業が、多様なエネルギー製品、高い成長率、継続的な拡大戦略を基盤に、再生可能エネルギー業界でトップの市場ポジションを占めています。Enel Green Power、Ørsted、Iberdrola、NextEra Energy、Siemens Gamesa Renewable Energyは、再生可能エネルギー市場で主要な企業として、再生可能エネルギー業界をリードしています。

Enel Green Power S.p.A.は、風力、太陽光、水力、地熱の多技術資産基盤を保有する再生可能エネルギー分野の世界的リーダーです。同社は30カ国以上で事業を展開し、設置容量は46GWを超えています。Enelのリーダーシップは、太陽光と風力事業で市場をリードする南欧とラテンアメリカで最も顕著です。同社のエネルギー貯蔵技術とスマートグリッドへの投資も、再生可能エネルギー分野でのリーダーシップを後押ししています。

オーストルステッドA/Sは、設置容量15GWを超えるオフショア風力発電のグローバル市場リーダーです。オーストルステッドは、欧州、アジア、米国を中心に、オフショア風力発電分野で強い業界ポジションを維持しています。同社のオフショア風力発電所への戦略的関心、特に英国と米国への注力は、拡大する再生可能エネルギー業界の相当なシェアを支配し、重要なグローバルな風力エネルギー生産者として位置付けています。

Iberdrola S.A.は、再生可能エネルギーに焦点を当てたエネルギー事業の世界的リーダーです。イベルドローラは35GWを超える再生可能エネルギーの設置容量を有し、15カ国以上で事業を展開しています。同社の最も強い業界存在感は欧州、特にスペインとイギリスにあり、再生可能エネルギー生産のリーダーの一つです。イベルドローラの競争力のある拡大戦略、すなわち洋上風力発電所は、グローバルな再生可能エネルギー市場での競争優位性を確立しています。

微生物由来のバイオサーファクタント製造業者、供給業者、販売業者の主要戦略

この分野は急速に進化しており、異なる利害関係者が将来のトレンドを活用し、競争圧力を対処し、規制環境に対応するための異なる戦略を保有しています。これらの各グループは、成長の機会、技術革新、リスク管理を活用し、長期的に持続可能で利益を上げるための戦略を保有しています。

風力や太陽光発電などの再生可能エネルギー分野の企業は、技術開発と地理的拡大に注力しています。市場がより競争激化する中、シーメンス・ガメサやベスタスなどの企業は、タービン効率の向上、貯蔵インフラ、送電網インターフェース技術への投資を強化しています。このような技術革新により、陸上と洋上市場の両方でコスト競争力のあるソリューションを提供可能です。

さらに、企業はアジア太平洋、ラテンアメリカ、アフリカなどの新規市場に進出しており、再生可能エネルギーの採用が政策支援やエネルギー需要の増加により拡大している地域で成長機会を模索しています。投資家は、規制変更や業界の変動リスクが低い再生可能エネルギー資産から安定した長期的なリターンを求めています。

プライベートエクイティとベンチャーキャピタルのプレイヤーは、ポートフォリオの多様化に重点を置き、成熟した再生可能エネルギープロジェクトと早期段階の企業への投資を両輪で進めています。特に、規制枠組みが整備されており、長期取引が安定した収益をもたらす北米と欧州の洋上風力発電と太陽光発電への投資が注目されています。さらに、サステナブル投資が普及し、環境・社会・ガバナンス(ESG)ポートフォリオが強力な企業への投資が拡大しています。

この動向は、技術とインフラ開発の拡大に必要な資金を確保するため、グリーンボンド、サステナビリティ連動型ローン、その他のESG金融商品への資本シフトを促進しています。規制当局は、環境持続可能性を維持しつつ業界の拡大を促進するため、進歩的なアプローチを採用しています。

税額控除、補助金、再生可能エネルギー義務化など、支援的な政策の促進と実施は、主要な戦略として上位に挙げられています。例えば、米国のインフレーション・リダクション法と欧州連合のグリーン・ディールは、大規模な投資と再生可能エネルギー創出のインセンティブを提供することで、業界の形成をリードしています。

最終ユーザーである産業・商業部門のエネルギー消費者は、エネルギー調達戦略においてコスト削減と持続可能性を追求しています。エネルギー市場の価格変動が続く中、企業は業界の変動リスクをヘッジし価格安定性を確保するため、再生可能エネルギー購入契約(PPA)や長期固定金利パッケージにシフトしています。さらに、最終ユーザーは持続可能性の取り組みの一環として、グリーンエネルギーソリューションをますます求めるようになっています。

スタートアップ企業と技術サプライヤーは、破壊的イノベーションと戦略的協業の二本柱を軸に活動しています。再生可能エネルギー技術スタートアップは、高度なエネルギー貯蔵システム、人工知能を活用したエネルギー管理などのスマートグリッド技術、ブロックチェーン技術を活用したグリッド最適化など、ニッチな分野に注力しています。最先端技術を活用することで、業界が直面する課題であるグリッドの信頼性やエネルギー効率の向上といった、特定の課題解決を目指しています。

インフラ企業は、再生可能エネルギープロジェクトの拡張性を促進する上で重要な役割を果たしています。彼らは、再生可能エネルギーの活用における主要な制約の一つである貯蔵容量と送電容量の拡大に注力しています。再生可能エネルギーが本質的に間欠的であるため、業界プレイヤーはポンプ式水力発電やバッテリーなどの貯蔵技術に多額の投資を行っています。これらの技術は、余剰電力を貯蔵し、後で利用できるようにする機能を備えています。

微生物由来のバイオサーファクタント産業を牽引する主要な成功要因

再生可能エネルギー業界は、技術革新とコスト低下という複数の成功要因に後押しされています。風力発電機、太陽光パネル、貯蔵システムの技術革新により、再生可能エネルギーのコストは従来の化石燃料に比べて低下しています。再生可能エネルギーの生産コストが継続的に低下する中、特に風力と太陽光発電は、ほとんどの業界にとってますます適切な選択肢となっています。

支援的な規制環境と政策は、業界の成功を後押しするもう一つの重要な要因です。世界中の政府は、真剣な二酸化炭素削減目標を掲げ、税額控除、補助金、再生可能エネルギーポートフォリオ基準などの支援政策を実施しています。

これにより、民間部門の投資と大規模プロジェクト開発に対する魅力的な財務的インセンティブが創出されています。持続可能性とESG(環境・社会・ガバナンス)への投資家の関心の高まりは、業界の成長にさらに勢いを加えています。

その他の主要プレイヤー

- Enel Green Power S.p. A.

- Ørsted A/S

- Iberdrola S.A.

- Siemens Gamesa Renewable Energy, S.A.

- Vestas Wind Systems A/S

- General Electric Company (GE Renewable Energy)

- Canadian Solar Inc.

- JinkoSolar Holding Co., Ltd.

- SunPower Corporation

- First Solar, Inc.

- Brookfield Renewable Partners L.P.

- EDF Renewables

- EDP Renováveis S.A.

- Acciona Energia

主要な微生物由来バイオサーファクタント産業のセグメンテーションと変化する消費者嗜好における研究

- 製品タイプ別 :

- ラムノリピド

- ソフォロリピドマンノシレリトール

- その他の製品タイプ

- 用途別:

- 家庭用洗剤

- 産業用・施設用清掃剤

- 個人用ケア

- 石油田用化学品

- 農業用化学品

- その他の用途

- 地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ(MEA)

目次

- 執行要約

- 市場概要

- 主要な市場動向

- 市場背景

- バリューチェーン分析

- グローバル市場規模 2020年から2024年の分析と予測、2025年から2035年

- グローバル市場 – 価格分析

- グローバル市場 2020年から2024年の分析と予測、2025年から2035年、製品タイプ別

- ラムノリピド

- ソフォロリピドマンノシレリトール

- その他の製品タイプ

- グローバル市場 2020年から2024年までの分析と予測、2025年から2035年、用途別

- 家庭用洗剤

- 産業用・施設用清掃剤

- 個人用ケア

- 石油田化学品

- 農業用化学品

- その他の用途

- グローバル市場 2020年から2024年までの分析と2025年から2035年までの予測、地域別

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- 中東・アフリカ(MEA)

- 北米市場 2020年から2024年までの分析と2025年から2035年までの予測

- ラテンアメリカ市場 2020年から2024年までの分析と2025年から2035年までの予測

- 欧州市場 2020年から2024年までの分析と2025年から2035年までの予測

- 東アジア市場 2020年から2024年までの分析と2025年から2035年までの予測

- 南アジア・オセアニア市場 2020年から2024年までの分析と2025年から2035年までの予測

- 中東・アフリカ(MEA)市場 2020年から2024年までの分析と2025年から2035年までの予測

- 主要国市場 2020年から2024年までの分析と2025年から2035年までの予測

- 市場構造分析

- 競争分析

-

- Enel Green Power S.p.A.

- Iberdrola S.A.

- Siemens Gamesa Renewable Energy, S.A.

- Vestas Wind Systems A/S

- General Electric Company (GE Renewable Energy)

- Canadian Solar Inc.

- JinkoSolar Holding Co., Ltd.

- SunPower Corporation

- First Solar, Inc.

- Brookfield Renewable Partners L.P.

- EDF Renewables

- EDP Renováveis S.A.

- Acciona Energia

- Ørsted A/S

-

- 仮定と略語

- 調査方法論

| ※参考情報 微生物由来バイオサーファクタントは、微生物が生成する界面活性剤の一種で、親水性と疎水性の両方の特性を持つ化合物です。これらの物質は、液体と気体、または液体と固体の界面の緊張を低下させる能力があり、さまざまな用途で活用されています。微生物由来バイオサーファクタントは、天然由来のため生分解性が高く、環境に優しい特性を持っています。 このバイオサーファクタントにはいくつかの種類があります。主なものとして、グリコリピッド、リポペプチド、リン脂質、糖脂質、ポリグルタミン酸などが挙げられます。グリコリピッドは、細菌から生成される物質であり、主に二糖と脂肪酸から構成されています。リポペプチドは、ペプチド鎖と脂肪酸が結合した構造を持ち、細菌の一部が生成します。リン脂質は、細胞膜の主要な構成成分であり、主に植物や動物にも存在しています。糖脂質は、糖分子と脂肪酸から構成されており、細菌によって生成されます。ポリグルタミン酸は、アミノ酸の一種で、特に発酵過程で微生物によって生成されます。 微生物由来バイオサーファクタントの用途は多岐にわたります。例えば、環境浄化分野では、油汚染や重金属汚染の除去に使われています。これらの物質は、油と水の界面を滑らかにし、油分を水中に分散させることで、微生物が汚染物質を分解しやすくします。また、食品産業においては、エマルジョンの安定化や風味の向上にも利用されます。医療分野では、薬物伝達システムの改善や、抗菌剤の効果を高める目的でも研究が進められています。 さらに、化粧品業界でも微生物由来バイオサーファクタントが注目されています。天然成分としてのアピールと、低刺激性、高い保湿性から、スキンケア製品においてしばしば使用されます。これにより、化学合成物質に対する消費者の関心が高まっている現代において、バイオサーファクタントは重要な選択肢となっています。 微生物由来バイオサーファクタントの製造にはさまざまな技術が関連しています。発酵技術が一般的であり、特定の微生物を用いて原料を発酵させることで、バイオサーファクタントを生産します。この過程では、温度、pH、栄養素の供給などが重要な因子となります。また、菌株の選定や培養条件の最適化も、生産効率を高めるために欠かせません。最近では、遺伝子組換え技術を用いた微生物の改良も行われており、生産量の向上が期待されています。 また、抽出・精製技術も重要な要素です。バイオサーファクタントは多くの場合、微生物の成長過程で生成されるため、適切な方法で抽出・精製することが求められます。一般的には、有機溶媒を用いた抽出や、膜分離技術などが使用されます。これらの技術を駆使することで、高純度のバイオサーファクタントを得ることができます。 環境問題が深刻化している現在、持続可能な素材の需要が高まっています。微生物由来バイオサーファクタントは、その生分解性と環境への優しさから、持続可能な解決策の一つとして非常に注目されています。今後はさらなる研究が進み、新しい応用分野や製造技術が開発されることを期待されています。このように、微生物由来バイオサーファクタントは、多様な分野での利用が見込まれる重要な物質であり、持続可能な未来に向けた重要な役割を果たすことでしょう。 |