Fact.MRの調査結果:ステークホルダーの視点に基づく業界動向

ステークホルダーのヘンプクリート市場に対する sentiment は、持続可能性、性能、耐久性、ライフサイクル価値への高い一致を示しています。Fact.MRの調査によると、85%の回答者が、二酸化炭素排出量の削減と環境持続可能な原材料の調達を、採用の主要な要因として挙げています。水への耐性と熱安定性の耐久性は、住宅や公共施設での応用において最も重要な要件となっています。

初期コストが課題として挙げられる一方、開発者は長期的な経済的・環境的メリット、特にネットゼロビルディングの文脈でのメリットを increasingly 重視しています。地域的な嗜好が採用の状況を複雑化しています。欧州は規制主導の採用が最も進んでおり、税額控除やカーボンクレジット制度が大規模プロジェクトでの採用を促進しています。北米はプレファブ技術革新とグリーン住宅の採用で先行しています。アジア太平洋地域の競合他社は、地域固有の課題克服と、トレーニングや認証プログラムを通じた人材の育成に注力しています。

技術の採用状況も多様です。北米はプレファブパネルシステムを活用し、欧州は高度な接着剤と排出量テストに投資し、アジア太平洋地域は気候耐性を高めるための地域特化型ブレンドの試験導入を進めています。サプライチェーンの課題、特にヘンプハルドの加工と専門的な施工はスケーラビリティを制限していますが、投資家は依然として楽観的です。世界的に、80%がスケーラブルな生産、規制遵守、業界教育への投資拡大を計画しています。

メリットは広く認められていますが、インフラ、政策、技術能力の地域差が業界の動向を左右します。製品品質の均一化と地域に合わせた業界戦略を両立させる企業は、持続可能な建築材料業界をリードする立場に立つでしょう。

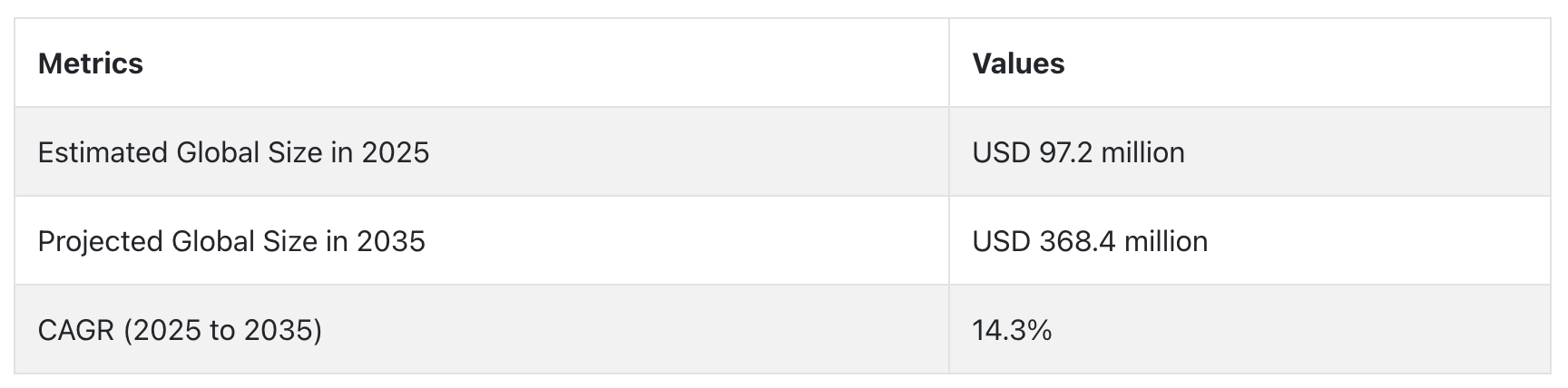

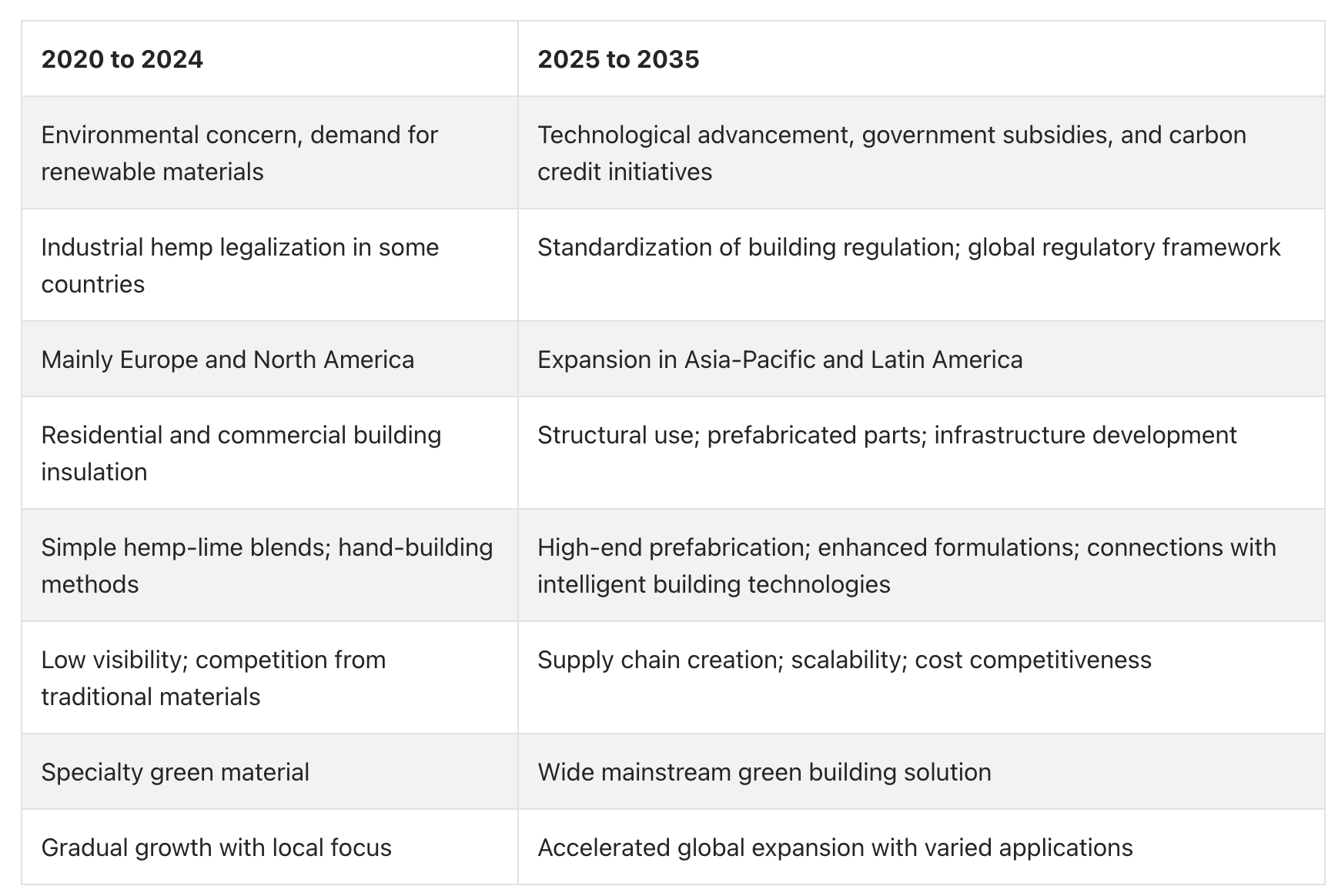

2020年から2024年までの市場動向と2025年から2035年までの将来展望

予測期間中、環境問題への関心の高まりとエコフレンドリーな建設ソリューションへの関心拡大により、業界の需要は強い成長を遂げました。これはヘンプの残渣と石灰を原料としたバイオコンポジットです。カーボンニュートラルな特性、高い断熱性能、害虫やカビの耐性から、人気が継続的に高まっています。

多くの国で産業用ヘンプの合法化が進んだこと(例えば、2018年の米国での産業用ヘンプの合法化)は、ヘンプの加工・生産施設の拡大を容易にしました。欧州は採用の先駆者であり、フランスとイギリスでは住宅開発や事業拡大にヘンプクリートが活用されました。しかし、認知度の低さ、規制上の課題、伝統的な建築材料との競争といった課題は継続しています。予測期間中、ヘンプクリートの市場はより速いペースで成長すると予想されています。

プレファブ技術の発展、建築規制の法典化、グリーン建設への投資が採用を促進します。アジア太平洋地域とラテンアメリカの新興経済国が主要な市場ドライバーとなります。組成の改善(耐久性の向上や構造応用など)により、断熱以外の用途への利用が拡大します。政府の補助金やカーボンクレジット制度もグリーン建設プロジェクトで活用されます。

アメリカ

アメリカ合衆国のヘンプクリート市場は、予測期間中に10.1%の年平均成長率(CAGR)で成長すると予想されています。グリーン建築材料、エネルギー効率、カーボンフリー建築への注目が高まっていることが需要を後押ししています。アメリカ合衆国農務省による産業用ヘンプの栽培促進と、農業法に基づく規制緩和により、ヘンプを原料とした建築材料の国内原料の供給が容易になっています。

グリーン建築工事において、ヘンプクリートは断熱材、壁システム、熱容量材として広く採用されています。不動産開発業者と環境建築家は、LEEDを含む生態系認証基準の達成のため、住宅や商業施設にこれを組み込んでいます。また、米国スタートアップ企業と材料科学企業は、プレファブブロック、パネル、スプレー配合剤を開発しています。建築基準法による代替建築材料への支援が徐々に拡大する中、米国の需要がグローバルな普及を牽引する見込みです。

イギリス

イギリスのヘンプクリート市場は、予測期間中に9%の年平均成長率(CAGR)で成長すると予測されています。イギリスの建設業界がネットゼロカーボン目標の実現に取り組む中、バイオ製品の採用が進んでいます。ライフサイクルカーボンと材料パスポート評価枠組みは、民間・公共セクターのプロジェクトの採用を促進しています。

ヘンプクリートは、住宅の改修、新築の省エネルギー住宅、歴史的建造物の改修などに適用されています。建築事務所や大学は、ヘンプコンクリートの耐火性、構造強度、断熱性能の向上を目的とした研究開発に投資しています。南西イングランドなど地域に確立されたヘンプ加工施設は、材料のサプライチェーンを支えています。持続可能性を重視した政策と地元製造が、イギリスを欧州のバイオ建設業界のリーダーとして位置付けています。

フランス

フランスのヘンプクリート市場は、予測期間中に8.7%の年平均成長率(CAGR)で成長すると予想されています。フランスは欧州最大の産業用ヘンプ生産国の一つであり、ヘンプを基にした建築材料の環境が高度に発達しています。グリーン建築支援政策、特にRE2020システムが、低炭素材料への移行を後押ししています。

建設会社は、一戸建て住宅、公共施設、パイロットエコビレッジにヘンプクリートを統合しています。企業は大学や材料エンジニアと協力し、ヘンプ・ライム複合材の標準化と認証の向上に取り組んでいます。ライフサイクル炭素分析と地域建設の持続可能性が重要性を増す中、フランスはイノベーションと応用において引き続き先駆的な役割を果たしています。

ドイツ

ドイツのヘンプクリート市場は、予測期間中に9.2%の年平均成長率(CAGR)で拡大すると見込まれています。ドイツのエネルギー転換政策と持続可能な建設の推進は、需要の基盤を築いています。連邦政府の政策(例:建築エネルギー法)は、低埋め込みエネルギーと高い熱性能を有する断熱材の使用を促進しています。

建築家と環境意識の高い開発者は、ヘンプクリートをパッシブハウス、グリーンオフィスビル、プレファブ住宅団地に適用しています。ドイツのエンジニアリング手法と材料試験研究所は、応用における堅固な仕様の決定を支援しています。循環型経済ビジネスモデルと新規製造への投資は、都市部と農村部のインフラ利用を拡大しています。

イタリア

イタリアのヘンプクリート市場は、予測期間中に8.4%の年平均成長率(CAGR)で拡大すると予想されています。イタリアの歴史的建造物の遺産と持続可能な修復への重点が、伝統的および現代的な建設における採用を促進しています。持続可能な都市再生と農村開発を目的とした政府のイニシアチブは、炭素負の空気透過性建築材料の需要を生み出しています。

ヘンプクリートは、歴史的建造物の保存や持続可能なヴィラ建設プロジェクトにおいて、壁の充填材、プラスター、床材システムなどに使用されています。トスカーナやエミリア・ロマーニャ地域では、原料供給のためヘンプの生産が拡大しています。技術学校や研究機関は、トレーニングとバイオ建設のイノベーションを促進しています。イタリアの文化保存とグリーンビルディング要件の組み合わせが、ヘンプクリート市場の強い成長見通しを後押ししています。

韓国

韓国のヘンプクリート市場は、予測期間中に7.9%の年平均成長率(CAGR)で成長すると予測されています。グリーンビルディングとゼロエネルギー住宅の需要増加により、韓国は壁システムや断熱材の代替建設材料を探求しています。環境省と国土交通省は、グリーンビルディング認証と材料の持続可能性利用を促進しています。

スタートアップ企業と建設会社は、現地の気候条件下での性能評価を目的としたパイロットプロジェクトを開始しています。研究開発は、湿度管理、耐久性、施工性の向上に焦点を当てています。教育機関は、ヘンプ複合材料に関する学際的な研究を通じて貢献しています。韓国はスマートで持続可能な建設への転換を進め、ヘンプクリートをスマート対応インフラに increasingly 採用しています。

日本

日本のヘンプクリート市場は、調査期間中に8.1% CAGRで成長すると予測されています。

日本は耐震性と低炭素建築を重点分野としており、構造的・環境的なメリットからヘンプクリートが注目されています。カーボンニュートラル目標とグリーン建築法が、バイオベース製品への投資とイノベーションを促進しています。建築家と建設業者は、小規模住宅、グリーンリゾート、省エネオフィスビルにヘンプクリートを採用しています。伝統的な建設技術と新素材の相乗効果により、文化的に敏感な計画への統合が容易になっています。

日本政府はグリーンビルディングの研究開発に補助金を提供しており、これがヘンプクリートの開発をさらに後押ししています。意識の高まりと技術的な準備が進むにつれ、需要は増加する見込みです。

中国

中国のヘンプクリート市場は、調査期間中に10.5%の年平均成長率(CAGR)で成長すると推定されています。国家のカーボンニュートラルキャンペーンとグリーン建設プログラムの一環として、中国は持続可能な建設材料への関心を急速に拡大しています。黒竜江省や雲南省などでは、原料支援を背景に産業用ヘンプの生産が促進されています。

建設会社は、手頃な価格の住宅、農村開発、グリーン商業施設向けにヘンプクリートの活用を模索しています。大学や工学研究センターでは、多様な地域気候への適用を目的とした材料特性の向上研究が進められています。低炭素インフラの推進は着実な勢いを帯びており、政府政策と産業需要が後押しする中国は、ヘンプクリートを採用する最も急速に成長する産業の一つとなる見込みです。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドのヘンプクリート市場は、予測期間中に9.4%の年平均成長率(CAGR)で拡大すると見込まれています。両国はグリーンビルディングの計画で先行しており、産業用ヘンプ産業が盛んです。オフグリッド住宅、気候変動に耐性のある構造物、山火事耐性のある建物で人気が高まっています。

オーストラリアの建築基準法改正とニュージーランドのHomestar評価システムは、低排出量建築材料の普及を促進しています。カンタベリーとタスマニアの農家と加工業者は、地域サプライチェーンの構築を推進しています。建設業者の資格取得と研修プログラムは、熱的、音響的、環境的な利点に関する認識を高めています。気候目標と建築イノベーションの整合性により、地域全体で安定した成長が見込まれます。

セグメント別分析

製品タイプ別

2025年までに、ブロックが主要な製品タイプとなり、グローバルヘンプクリート市場の45%を占めると予測されています。事前成形されているため、ブロックはモジュール式建築、熱断熱、荷重に耐える壁組み立てに最適です。ブロックの標準寸法と木材フレームシステムとの互換性は、新築工事と改修プロジェクトの両方で特に有用です。

IsoHemp(ベルギー)は、厳格な欧州建築基準に準拠したCE認証を取得したブロックを供給する主要メーカーです。これらのブロックは、優れた熱絶縁性と音響絶縁性を備え、パッシブハウス材料として有効です。もう1つのユニークなメーカーであるJustBioFiber Structural Solutions(カナダ)は、単一住宅や災害耐性建設プロジェクトの構造用として、複合強化材を埋め込んだ相互接続ブロックを製造しています。

パネルは現在、約35%の市場シェアを占めています。プレファブやモジュール式建築システムにおけるオフサイト製造の精度と労働効率に焦点を当てた応用が拡大しています。これらのパネルは工場でヘンプの残渣と石灰またはマグネシウムバインダーを使用して製造され、密度と断熱性能がすべてのパネルで一致するように設計されています。アメリカン・ライム・テクノロジーは、エネルギー効率の高い建物への改修に適したヘンプ・ライム外壁システムを供給しています。

もう一つの主要なプレイヤーは、主にヘンプウール断熱材で知られるヘンプテクチャー社(米国)です。同社はパネルメーカーと協力し、ネットゼロエネルギービル向けにヘンプ・ライム壁システムを組み込んでいます。バイオーム(英国)は、循環型建設モデルに統合されたパネル化壁を含むバイオベースの建設材料で業界に参入しました。

用途別

2025年までに、壁用途が業界全体の最大のシェアを占めると予測されており、約48%です。住宅用および商業用建物の壁に適した材料として、ヘンプクリートは断熱性、耐火性、透湿性を備えています。木造構造物の非荷重充填材として効果的に機能し、室内湿度と温度を調節し、暖房や冷房の必要性を大幅に削減します。IsoHempとUnited Kingdom Hempcrete Ltd.は、壁用途向けのブロックと現場打ち壁システムの大手メーカーです。

特にパッシブハウス分野で需要が高く、カビ抵抗性と高い熱慣性を持つため、ヨーロッパ全土で持続可能な建築認証を取得しています。例えば、IsoHempのヘンプクリートブロックは、現在ヨーロッパ全土で持続可能な建築認証を取得しています。

屋根用途は、2025年に業界シェアの22%を占めると推定されています。エコハウスや改修プロジェクトにおいて、屋根断熱材としての採用が拡大しています。ヘンプクリートシステムは熱橋を最小限に抑えつつ、通気性を最大化します。防火性能を付与することで、業界の合成断熱材の環境に優しい代替材として注目されています。

平屋根や傾斜屋根の断熱層として、スプレー施工または充填施工が可能で、夏場の熱取得と冬場の熱損失を抑制します。ヘンプテクチャー社は米国で屋根断熱の応用を先駆けており、特にネットゼロエネルギー認証プロジェクトで注目されています。

競争動向

ヘンプクリートの市場はニッチな分野ですが、持続可能な建設材料として欧州と北米で着実に拡大しています。地域に根ざした強固な基盤を持つイノベーション主導の中小企業が業界を特徴付けています。IsoHempは欧州市場をリードし、特にフランスとベルギーで構造用と断熱用の両ニーズに対応するプレファブヘンプブロックと認証済みバイオコンポジット材料を提供しています。スケールアップ投資とグリーン建築家との提携が業界支配を強化しています。

北米では、アメリカン・ライム・テクノロジーとジャストバイオファイバーが、住宅用および低層商業ビル向けの独自バインダー技術とシステム化された壁ソリューションで業界の注目を浴びています。ジャストバイオファイバーは、現場での施工時間を短縮するモジュール式ブロックシステムを革新し、グリーンビルディングプロジェクトで競争力を高めています。

ヘンプフラックス・グループB.V.は、欧州最大級の産業用ヘンプ加工企業として、原料繊維からバインダー用ヘンプチップまで垂直統合し、EU各国向けのヘンプクリート生産者に安定した製品供給を実現しています。UKヘンプクリートとヘンプ・ビルディング・カンパニーは、エコ意識の高い住宅やリノベーション向けにプロジェクトベースのカスタムアプリケーションに焦点を当て、特に英国とオーストラリアで展開しています。

グローバルな競争は依然として分散していますが、Schöntaler、La Chanvrière、Sunstrandなどの企業は、地域ごとのサプライチェーンと用途特化型のヘンプ・ライム混合配合で差別化を図っています。業界の成長は、規制の変更、グリーンビルディング認証、バイオベース材料に関する建設業者への教育と密接に結びついています。

主要企業動向

IsoHempは、認証済みのヘンプ・ライムブロックの工業規模生産と持続可能な建築コミュニティとの広範な連携を背景に、欧州のヘンプクリート市場で推定18-22%のシェアを支配しています。フランス、ドイツ、ベルギーの建材卸売業者との提携や新工場への投資は、住宅建設におけるカーボンニュートラルな壁システムの一次供給業者となる戦略を強化しています。

American Lime Technologyは、北米の建築基準に適合した独自のバインダーとターンキー壁システムを軸に、業界の14~17%のシェアを占めています。石灰とヘンプの配合技術と技術トレーニングプログラムの長期にわたる専門知識は、米国とカナダのグリーンビルダーからの信頼を強化しています。

ヘンプフラックス・グループB.V.(12-15%)は、オランダとルーマニアの加工施設から脱皮ヘンプ油と繊維を供給する垂直統合型サプライチェーンを保有しています。この原材料の安定供給により、同社はEU全域の新興ブランドや建設プロジェクトを支援可能です。

ジャストバイオフィバーは、推定9-12%の市場シェアを保持し、構造強度と断熱性を組み合わせた特許取得済みのヘンプクリートモジュールブロック設計で差別化を図っています。システムの組み立てやすさと従来の建築フレームワークへの適合性は、早期採用市場での戦略的優位性を発揮しています。UK Hempcreteは6-9%のシェアを占め、主にサービス提供型サプライヤーとして、イギリス国内の既存建物改修やパッシブハウス建設向けにコンサルティング、施工、カスタムヘンプクレート混合物の提供を行っています。

主要市場プレイヤー

- IsoHemp

- American Lime Technology

- HempFlax Group B.V.

- JustBioFiber

- UK Hempcrete

- HempEco Systems

- Hemp Building Company

- Schönthaler

- La Chanvrière

- Sunstrand

セグメンテーション

- 製品タイプ別 :

- ブロック

- パネル

- 散装充填

- 用途別:

- 壁

- 屋根

- 断熱

- 床

- 最終用途別:

- 住宅建設

- 商業建設

- 産業用建物

- 材料構成別:

- ヘンプの芯材と石灰

- ヘンプの皮とバインダー混合物

- 販売チャネル別:

- 直接販売

- 小売店

- オンラインプラットフォーム

- 地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

目次

- 執行要約

- 市場概要

- 主要な市場動向

- 主要な成功要因

- 市場背景

- グローバル市場規模(立方メートル)分析、2020年から2024年および予測、2025年から2035年

- グローバル市場 – 価格動向と構成のイノベーション

- グローバル市場価値分析、2020年から2024年および2025年から2035年の予測

- グローバル市場分析、2020年から2024年および2025年から2035年の予測

- 製品タイプ別

- ブロック

- パネル

- 散装充填

- 用途別

- 壁

- 屋根

- 断熱

- 床

- 用途別

- 住宅建設

- 商業建設

- 産業用建物

- 材料構成別

- ヘンプの茎と石灰

- ヘンプのチップとバインダー混合物

- 販売チャネル別

- 直接販売

- 小売店

- オンラインプラットフォーム

- 製品タイプ別

- グローバル市場分析、2020年から2024年および2025年から2035年の予測、地域別

- 北米

- ラテンアメリカ

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

- 国別インサイト

- アメリカ合衆国

- イギリス

- フランス

- ドイツ

- イタリア

- 日本

- 中国

- 韓国

- オーストラリア・ニュージーランド

- 比較市場動向分析:2020年から2024年対2025年から2035年

- ステークホルダーの動向と戦略的優先事項

- イノベーションの見通しと規制環境

- 市場構造とサプライチェーンの進化

- 競争環境

- IsoHemp

- American Lime Technology

- HempFlax Group B.V.

- JustBioFiber

- UK Hempcrete

- HempEco Systems

- Hemp Building Company

- Schönthaler

- La Chanvrière

- Sunstrand

- 仮定と略語

- 調査方法

表の一覧

表01:グローバル市場規模(‘000立方メートル)と機会評価、2020年から2035年、製品タイプ別

表02:グローバル市場価値(USD百万)、2020年から2035年、用途別

表03:グローバル市場価値(USD百万)、最終用途別、2020年から2035年

表04:グローバル市場価値(USD百万)、材料組成別、2020年から2035年

表05:グローバル市場価値(USD百万)、地域別、2020年から2035年

表06:国別市場規模とCAGR予測、2025年から2035年

表07:企業別市場シェア(%)、2025年

表08:主要地域におけるバインダーと配合の動向

表09:国別ヘンプサプライチェーンの動向

図表一覧

図01:グローバル市場量(‘000立方メートル)、2020年から2024年

図02:市場規模予測(2025年から2035年)

図03:グローバル市場価値予測(USD百万ドル)、2025年から2035年

図04:地域別市場シェア(%)、2025年

図05:国別CAGR比較(2025年から2035年)

図06:製品タイプ別シェア – ブロック、パネル、散装材(2025年)

図07:用途別ボリュームシェア – 壁、屋根、断熱材、床材

図08:地域別採用要因 – 熱効率、カーボンクレジット、プレファブ需要

図09:グリーンビルディング認証の採用への影響

図10:材料イノベーションの動向 – 結合剤の種類と組成のブレンド

図11:企業別市場シェア内訳(2025年)

図12:販売チャネルの成長 – オンライン vs 小売 vs 直接販売

図13:ライフサイクルにおける炭素削減量(伝統的材料との比較)

図14:建設業者への意識とトレーニングプログラムの影響(地域別)

| ※参考情報 ヘンプクリート(Hempcrete)は、大麻の繊維と石灰ベースの結合材を混ぜて作られる建材です。現在、持続可能な建築資材として注目を集めています。ヘンプクリートは、主に断熱、耐火、抗菌性を持ち、環境に優しい特性を有しています。ヘンプクリートの基盤となる大麻は、成長が早く、農薬や化学肥料が不要なため、持続可能な農業の観点からも高く評価されています。 ヘンプクリートにはいくつかの種類がありますが、基本的には大麻のコンクリートブロック状のものと、壁材として使用するパッド状のものに分けられます。コンクリートブロックは、通常、単体で使用されることが多く、構造物の外側や内側の壁として利用されます。一方、パッド状のヘンプクリートは、壁内の断熱材として機能し、効果的な熱効率を実現します。 ヘンプクリートは多くの用途があります。主に建物の外壁や内壁、床、天井などの構造体として使用されることが一般的です。また、エコハウスやパッシブハウスなどの省エネルギーの建物においても、その断熱性と環境配慮の観点から選ばれています。さらに、ヘンプクリートは、その通気性により湿気を調整する作用を持ち、カビの発生を抑えることができるため、健康的な住環境を保持するのにも寄与します。 ヘンプクリートの関連技術としては、主に建築におけるエコ技術や持続可能な建材の研究が挙げられます。これには、自然素材を使用する建築デザインや、再生可能資源を活用した施工技術が含まれます。特に、ヘンプクリートはカーボンニュートラル材料として、二酸化炭素の吸収が期待されており、気候変動対策としての役割も注目されています。 施工においては、ヘンプクリートは通常の建材とは異なる特性を持つため、特別な技術が要求されます。混合比率や施工方法に注意が必要で、石灰と大麻の最適な配合が求められます。適切な施工を行うことにより、ヘンプクリートの持つ性能を最大限に引き出すことができます。 また、ヘンプクリートの特性として、防火性や耐久性も挙げられます。石灰を主成分とするため、高温にも耐えることが可能で、火災時の安全性を確保します。さらに、ヘンプクリートは非常に軽量で、構造物の負担を軽減する助けになります。このように、ヘンプクリートはその特性から、多様な建材と併用されることもあり、例えば、通常の木材やコンクリートと組み合わせて使用することができます。 最近の動向として、ヘンプクリートは国内外で注目されており、特に欧州ではエコ建材としての市場が拡大しています。日本においても、環境に配慮した建築資材としての需要が高まり、施工例が増えてきました。政府の政策や市民の意識も影響を与え、持続可能な建築に対する関心が広がっているのです。 ヘンプクリートの今後の展望としては、さらに研究が進むことで、より効率的な施工方法や新たな用途の開発が期待されます。また、製造プロセスの改善やコスト削減が進むことで、一般業者や個人の導入が容易になることが鍵です。環境保護の観点から、持続可能な未来を築くために、ヘンプクリートは今後も重要な役割を果たすでしょう。 このように、ヘンプクリートは持続可能な建築資材として、さまざまな特性と可能性を秘めています。その多機能性により、エコロジーと快適性を両立させた居住空間の実現に寄与することが期待されます。ヘンプクリートは、これからの時代において、ますます注目されていく存在となるはずです。 |